ストリートウェア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 218.3 十億米ドル |

| 市場規模 (2031) | 264.76 十億米ドル |

| 成長率 (2026 - 2031) | 3.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるストリートウェア市場分析

ストリートウェア市場規模は2026年に2,183億米ドルと推定され、2025年の2,100.3億米ドルから成長し、2031年には2,647.6億米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)3.94%で拡大します。この安定した拡大は、Z世代の購買力の向上、デジタル採用の持続、およびカテゴリーの文化的関連性を維持するブランドコラボレーションを反映しています。ストリートウェア消費者の大多数は25歳未満であり、このデモグラフィックは購買決定においてコンフォート(77.7%)とクオリティ(67%)を優先しています。アジア太平洋地域の製造基盤の深さとeコマースのリーダーシップは、同地域を最大かつ最も急成長する貢献地域として位置づけており、サプライチェーンのデジタル化はブランドが限定版ドロップと安定した在庫フローのバランスを取るのに役立っています。さらに、Nike, Inc.、Adidas AG、VF Corporation(Supreme)などの主要ブランドは、BAPE、Palace、Stüssyなどの専門ストリートウェアレーベルと競合しており、それぞれが独自のポジショニング戦略を活用しています。ソーシャルメディアプラットフォームの統合はストリートウェアのマーケティングを変革し、ブランドがバイラルな製品ローンチを創出し、消費者との直接的なエンゲージメントを維持することを可能にしています。また、若い消費者の環境意識の高まりにより、ストリートウェアブランドは生産プロセスにサステナブルな素材と倫理的な製造慣行を取り入れるよう促されています。このように、ユース文化、デジタルイノベーション、サステナブルな慣行の融合が、ストリートウェア市場の進化を形作り続けており、今後数年間における持続的な成長と変化する消費者嗜好への適応が示唆されています。

主要レポートのポイント

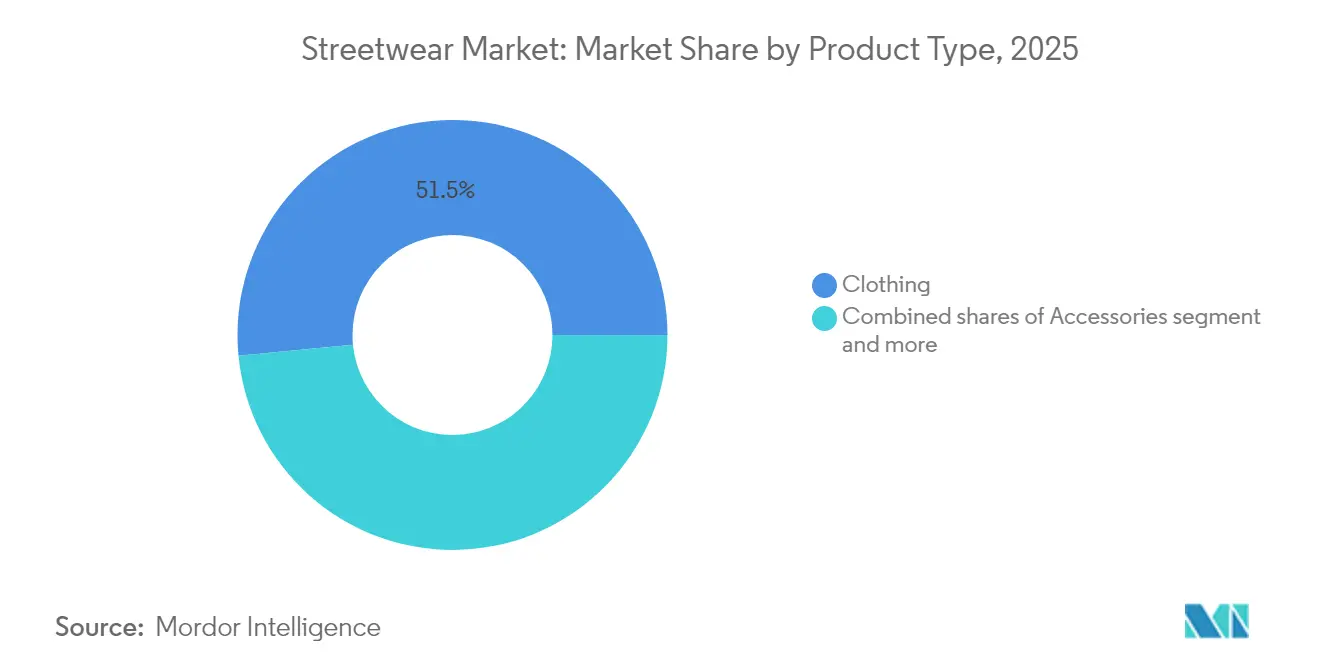

- 製品タイプ別では、衣料品が2025年に51.54%の収益シェアでリードし、アクセサリーは2031年にかけてCAGR 5.12%で拡大する見込みです。

- 性別別では、男性消費者が2025年のストリートウェア市場シェアの57.38%を占め、ユニセックスコレクションは2031年にかけてCAGR 4.26%で拡大しています。

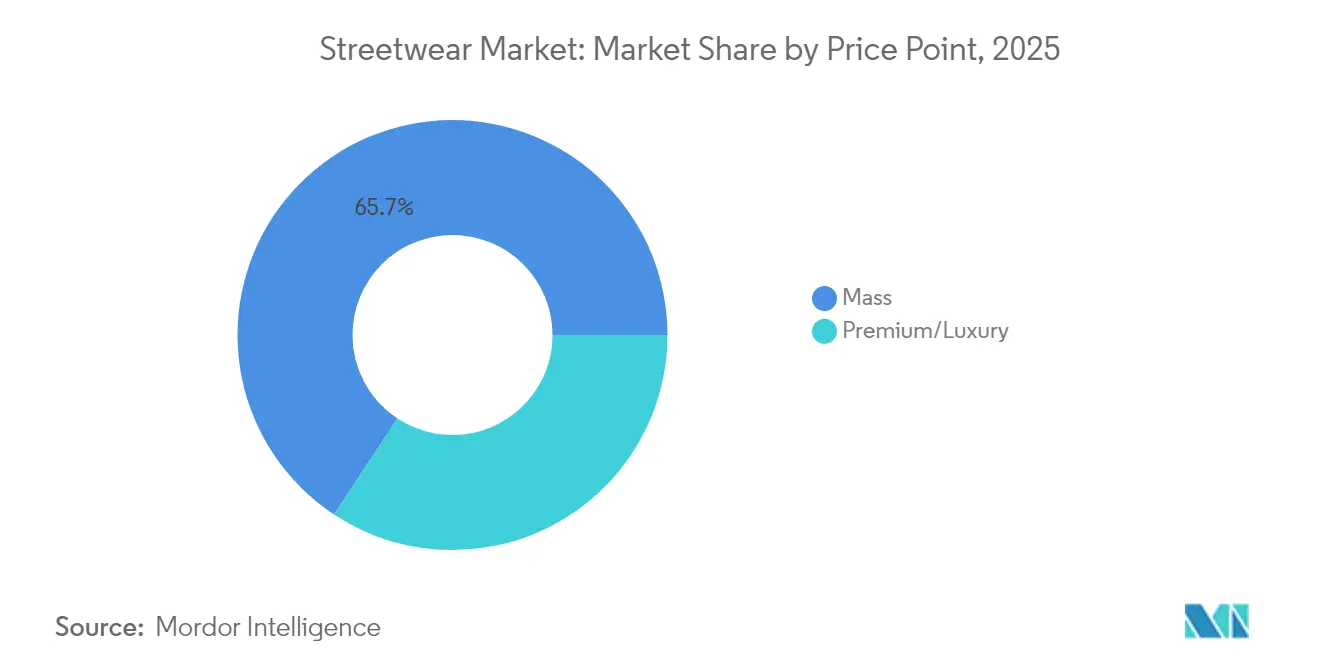

- 価格帯別では、マスセグメントが2025年のストリートウェア市場規模の65.72%を占め、プレミアム/ラグジュアリー製品は2031年にかけてCAGR 4.08%が見込まれています。

- 流通チャネル別では、オフライン小売店が2025年に54.62%のシェアを占め、オンライン小売店は2031年にかけてCAGR 4.49%で成長しています。

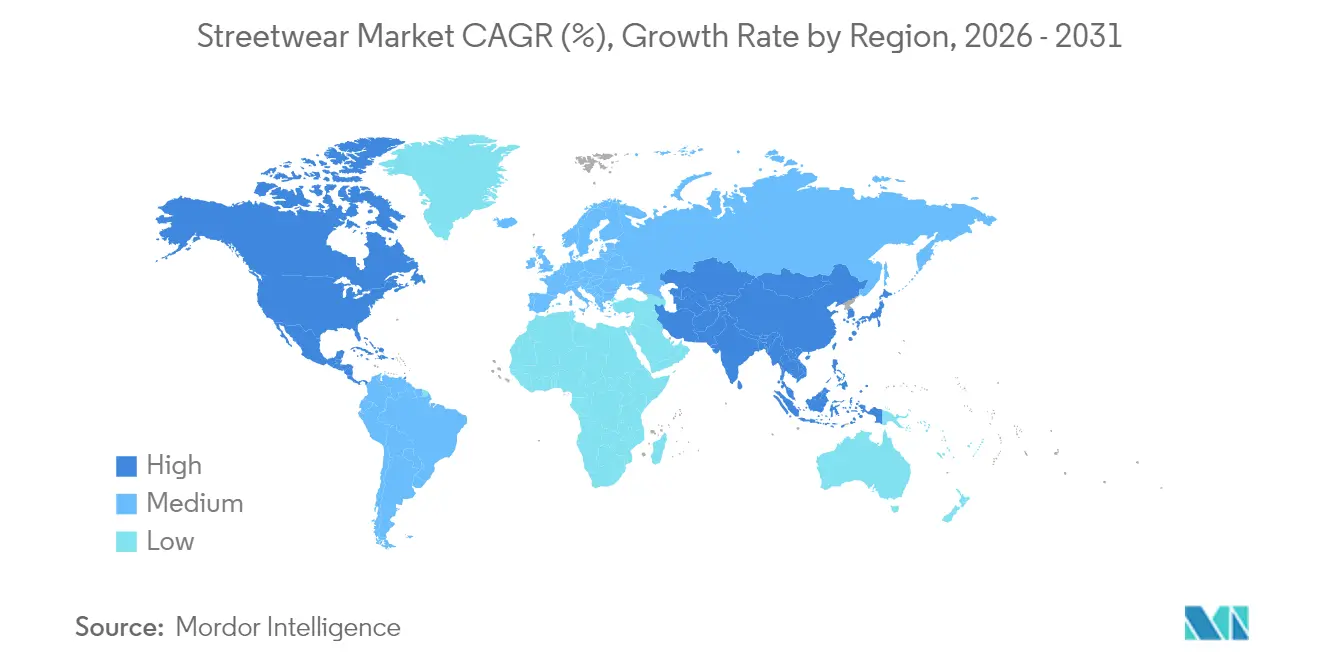

- 地域別では、アジア太平洋が2025年の収益の38.21%を獲得し、2031年にかけてCAGR 4.33%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルストリートウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ユース文化とデモグラフィクス | +1.2% | 北米とアジア太平洋に集中したグローバル | 長期(4年以上) |

| ソーシャルメディアの影響 | +0.8% | 北米と欧州で特に強いグローバル | 中期(2〜4年) |

| 希少性と独自性 | +0.6% | 北米と欧州がコア、アジア太平洋へ拡大中 | 中期(2〜4年) |

| コラボレーションとパートナーシップ | +0.5% | 先進市場のプレミアムセグメントを含むグローバル | 短期(2年以内) |

| サステナビリティと倫理的ファッション | +0.4% | 欧州と北米がリード、アジア太平洋が追随 | 長期(4年以上) |

| デジタルおよびオムニチャネルエンゲージメント | +0.7% | アジア太平洋がeコマースをリードするグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ソーシャルメディアの影響

ソーシャルメディアプラットフォームはストリートウェアのトレンド伝播における主要な触媒として機能しており、マイクロインフルエンサーがZ世代消費者の購買決定の53.6%を牽引しています。ファッション発見におけるInstagramの優位性は、トレンドの特定から購買意向への直接的なパイプラインを生み出し、従来のマーケティングファネルを根本的に変えています。同プラットフォームのビジュアルファーストのアプローチは、ストリートウェアの美学主導の文化と完全に一致しており、ブランドが従来の小売環境ではなくライフスタイルの文脈の中で製品を紹介することを可能にしています。TikTokのアルゴリズム主導のコンテンツ配信はトレンドの速度を増幅させ、ニッチなストリートウェアアイテムを数日以内にメインストリームの必需品へと変えるバイラルな瞬間を生み出します。この加速は、従来のアパレル企業が実装に苦労するアジャイルなサプライチェーン対応と在庫管理戦略を必要とします。ソーシャルメディアを通じたファッション影響力の民主化はまた、小規模なストリートウェアブランドが真正なストーリーテリングとコミュニティ構築を通じて確立されたプレイヤーと競争することを可能にし、従来の広告費のヒエラルキーを破壊しています。

希少性と独自性

「ドロップカルチャー」現象は、製品の希少性をサプライの制約から戦略的なマーケティング上の優位性へと変換し、ブランドは緊迫感と望ましさを生み出すために意図的に生産を制限します。このアプローチは東京のストリートウェアシーンでGOODENOUGHなどのブランドによって生まれ、ラグジュアリーファッションハウスや主要スニーカーブランドが採用するメインストリーム戦略へと進化しました。希少性マーケティングの心理的影響は即時の購買決定を促し、成功したドロップは数分以内に完売し、小売価格の200%を超えることもある二次市場プレミアムを生み出します。SupremeとのNikeの戦略的パートナーシップはこのアプローチを体現しており、限定リリースは従来のマスマーケットキャンペーンよりも多くのブランド価値を生み出します。このモデルの有効性は、独自性を中心にコミュニティを形成し、顧客を今後のリリースを積極的に宣伝するブランドアドボケイトへと変える能力に由来します。さらに、2025年7月、KFCは7月6日のナショナルフライドチキンデーを記念して、ストリートウェアブランド「Market」とパートナーシップを結び、グラフィックTシャツ、フーディー、ベースボールハット、ショーツなどを含む限定版マーチコレクションを発売しました。結論として、ドロップカルチャーはブランド構築、消費者エンゲージメント、価値創造のための強力なツールとして希少性を変換することで、現代のマーケティングに革命をもたらしました。

コラボレーションとパートナーシップ

ストリートウェアブランドとラグジュアリーアスレジャー企業との戦略的コラボレーションは、デモグラフィックの境界を越えて消費者リーチを拡大しながら新しい市場カテゴリーを創出します。例えば、2025年3月、Karl KaniとCulture Creatorsは、クリエイティブと文化的な境界を押し広げるために設計されたラグジュアリーアスレジャーブランド、Creators Collectionを立ち上げるためにチームを組みました。これらのパートナーシップは補完的なブランドの強みを活用し、ストリートウェアレーベルが文化的な真正性を提供する一方、確立された企業が流通ネットワークと製造能力を提供します。コラボレーションモデルは、共有投資と市場テストを通じたリスク軽減を可能にし、新しい地理的市場や製品カテゴリーへの参入において特に価値があります。最近の例としては、KITHとDisneyのパートナーシップがあり、ストリートウェアの美学をメインストリームのエンターテインメントプロパティと成功裏に融合させ、このモデルの多様性を実証しました。アスレチックブランドはより若いデモグラフィックにアクセスするためにストリートウェアレーベルとのパートナーシップを増やしており、ラグジュアリーファッションハウスは伝統的なコレクションに現代的な関連性を注入するためにストリートウェアデザイナーとコラボレーションしています。例えば、ラグジュアリーヘリテージの象徴であるLouis Vuittonは、反骨精神あふれるニューヨークのストリートウェアブランドSupremeとタッグを組みました。このコレクションには、LVモノグラムのフーディー、スケートデッキ、トランク、そしてSupremeの大胆な赤と白のロゴが施されたレザーアクセサリーが含まれていました。このように、戦略的パートナーシップを通じたストリートウェアとメインストリームファッションの融合は、市場ランドスケープを再形成し続け、業界全体での成長に向けた革新と新たな機会の創出を促進しています。

サステナビリティと倫理的ファッション

ストリートウェア市場は、繊維バリューチェーン全体にわたってサステナブルな慣行を義務付ける規制の枠組みにより、大きな変化を経験しています。規制当局は繊維バリューチェーン全体にわたってサステナブルな慣行をますます義務付けており、EUのサステナブルかつサーキュラーテキスタイル戦略がグローバルなコンプライアンスの先例を設定しています。この戦略には、耐久性、修理可能性、リサイクル可能性に関する設計要件と、2030年までに生産方法論を再形成する義務的なリサイクルコンテンツ仕様が含まれています[1]出典:欧州委員会、「サステナブルかつサーキュラーテキスタイルのためのEU戦略」、environment.ec.europa.eu。マサチューセッツ州(2025年)とカリフォルニア州で実施された拡大生産者責任プログラムは、ブランドに包括的なリサイクルプログラムの確立と製品のライフエンド責任の引き受けを要求しています。オランダのサーキュラーテキスタイル政策プログラム2025〜2030は、具体的な目標と財政的インセンティブを通じて政府の取り組みが業界変革を加速させる方法を示しています[2]出典:インフラ・水管理省、「サーキュラーテキスタイルのための政策プログラム2025〜2030」、government.nl。サステナビリティ認証を保有するブランドは最大15%の売上増加を報告しており、環境に責任ある製品に対してプレミアムを支払う消費者の意欲を示しています。規制の勢いは早期採用者に競争上の優位性をもたらす一方、サステナビリティ投資を遅らせる企業を不利な立場に置く可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 偽造品 | -0.9% | プレミアムセグメントに特に影響するグローバル | 中期(2〜4年) |

| 急速なトレンドサイクル | -0.6% | ファストファッションセグメントへの影響が最も高いグローバル | 短期(2年以内) |

| 高い生産・小売コスト | -0.8% | アジア太平洋に製造が集中するグローバル | 中期(2〜4年) |

| サプライチェーンの混乱 | -0.7% | アジア太平洋の製造への重要な依存を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

偽造品

eコマースプラットフォームを通じた偽造ストリートウェア製品の急増はブランド価値と消費者の信頼を損ない、米国国土安全保障省はeコマースの急速な成長を偽造品取引の主要な促進要因として特定しています[3]出典:米国国土安全保障省、「偽造品および海賊版商品の取引への対策」、dhs.gov。ソーシャルメディアプラットフォームは、ターゲット広告やインフルエンサーパートナーシップを通じて偽造品の流通を意図せず促進し、疑いを持たない消費者に偽造品を宣伝しています。偽造業者が本物の製品を忠実に模倣した高度な製造技術とパッケージングを採用するにつれて、課題は深刻化しており、消費者や執行機関による検出がますます困難になっています。連邦の執行努力は2001年以降概して増加していますが、米国政府説明責任局によれば、知的財産の執行は関与するほとんどの機関にとって二次的な優先事項にとどまっており、偽造防止措置の有効性を制限しています。ソーシャルメディアプラットフォーム内でのeコマース統合の台頭は追加的な脆弱性を生み出しており、偽造業者はワンクリック購入機能とダイレクトメッセージングシステムを悪用して潜在的な購入者にアクセスしています。ソーシャルメディア、eコマース、偽造の間のこの複雑な相互作用は、偽造品の急増に効果的に対処するために、プラットフォーム、規制機関、法執行機関の間でより協調したアプローチを必要としています。

急速なトレンドサイクル

ソーシャルメディアプラットフォームを通じたファッショントレンドサイクルの加速は、デザインチームとサプライチェーンに持続不可能なプレッシャーをかけ、ブランドにクオリティとイノベーションよりもスピードを優先させています。TikTokのアルゴリズム主導のコンテンツ配信は、ニッチな美学を数日以内にメインストリームのトレンドへと変換し、従来のデザインと生産のタイムラインを時代遅れにします。この速度は、ブランドが真正性を維持しながらトレンドの美学に迅速に適応しなければならないというパラドックスを生み出し、しばしばブランドアイデンティティの希薄化と消費者の混乱をもたらします。新しいコンテンツと製品を常に生産するプレッシャーは、特に限られたリソースを持つ小規模なストリートウェアブランドに影響を与え、利益率を低下させながら運営コストを増加させます。ファストファッションの競合他社は、トレンドのストリートウェアデザインを複製し、オリジナルのクリエイターよりも早く市場に投入することができ、本物のストリートウェアブランドの価値提案を損なっています。トレンドの加速はまた、多くのストリートウェア消費者が優先すると主張するサステナビリティの価値と矛盾する過剰消費と廃棄物に貢献し、最終的に購買行動に影響を与える可能性のある認知的不協和を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:衣料品の優位性がアクセサリーのイノベーションを促進

衣料品は2025年に51.54%の市場シェアでリーダーシップポジションを維持しており、ストリートウェア文化と自己表現における基本的な役割を反映しています。衣料品セグメントはストリートウェア文化のコア要素を代表するものとして、ストリートウェア市場の最大シェアを保持しています。グラフィックTシャツ、フーディー、ジャケットなどのストリートウェアアイテムは多様な年齢層と地域に訴求し、市場で最もアクセスしやすい製品となっています。しかし、アクセサリーは2031年にかけてCAGR 5.12%で最も急成長するセグメントとして台頭しており、ファッションとテクノロジーの境界線を曖昧にするテック統合ウェアラブルと機能的アクセサリーによって牽引されています。フットウェアは第2位のセグメントを代表しており、二次市場プレミアムを生み出すスニーカー文化と限定版コラボレーションによって牽引された持続的な成長を示しています。

ハット、バッグ、伝統的なジュエリーは、ストリートウェアの美学を完成させる役割を通じて安定した需要を維持しており、「その他」に分類されるテック統合ウェアラブルはセグメントの将来の成長ポテンシャルを代表しています。アクセサリーへのデジタルテクノロジーの統合は新しい製品カテゴリーを生み出しており、スマートジュエリーとコネクテッドウェアラブルがテクノロジーに精通した消費者の間で支持を得ています。さらに、機能的アクセサリーと新興製品タイプを包含する「その他」カテゴリーは、変化する消費者嗜好へのセグメントのイノベーション能力と適応性を示しています。アクセサリー市場は、従来のアイテムとテクノロジーイノベーションの両方を通じて堅調な成長ポテンシャルを示しており、クラシックなストリートウェアアクセサリーへの安定した需要がスマートウェアラブルとデジタル統合における新興機会によって補完されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性別別:男性のリーダーシップがユニセックスの台頭に直面

男性消費者は2025年のストリートウェア市場シェアの57.38%を占めており、スケートボードやヒップホップなどの男性的なサブカルチャーにおけるセグメントの歴史的なルーツを反映しています。しかし、ユニセックス製品は2031年にかけてCAGR 4.26%で最も急成長するセグメントを代表しており、若い消費者の進化するアイデンティティの概念に訴求するジェンダーニュートラルなファッションへの根本的なシフトを示しています。このトレンドは、ジェンダーの包括性に向けたより広い社会運動と一致し、従来のファッション業界のセグメンテーションアプローチに挑戦しています。ストリートウェア文化への女性の参加は、従来男性が支配していたスペースでの代表性の向上と、女性の購買力に対するブランドの認識によって拡大し続けています。

ユニセックスセグメントの成長は、従来のジェンダーの境界を超えた多様で包括的な製品に対する消費者嗜好の変化を反映しています。ブランドはますます普遍的な訴求力を持つ製品を設計し、潜在的な顧客基盤を拡大しながら在庫の複雑さを軽減しています。Yoho! Girl誌の創刊は、中国のストリートウェア文化における女性エンゲージメントの転換点となり、ターゲットを絞ったコンテンツがデモグラフィックリーチを拡大できることを示しました。このジェンダーの進化は、ストリートウェアの文化的基盤との真正なつながりを維持しながら、多様な消費者アイデンティティに訴求する新しい製品ラインとマーケティング戦略を開発するブランドに機会を創出しています。

価格帯別:マスマーケットの強みがプレミアム成長を可能にする

マスマーケット製品は2025年に65.72%のシェアで優位を占めており、所得水準を超えたストリートウェアの民主化とアクセシビリティを反映しています。このセグメントの強みにより、ブランドはプレミアムオファリングを導入する前に顧客基盤とブランドロイヤルティを構築することができます。プレミアムおよびラグジュアリーストリートウェアセグメントは2031年にかけてCAGR 4.08%で成長しており、真正性、独自性、優れたクオリティに対してより高い価格を支払う消費者の意欲によって牽引されています。プレミアムセグメントは、人工的な希少性を生み出し、より高い価格帯を正当化するコラボレーション戦略と限定リリースから恩恵を受けています。

マスマーケットの優位性は、ストリートウェアの文化的アクセシビリティと民主的なファッション表現の形としての役割を反映しています。しかし、プレミアムセグメントのより速い成長は、消費者の洗練度と長期的なワードローブの定番として機能するクオリティピースへの投資意欲を示しています。ブランドは、異なる価格感度に対応しながらブランドの一貫性を維持する段階的な製品ラインを提供することで、両セグメントをうまくナビゲートしています。ラグジュアリーストリートウェアセグメントは特に、機能的な実用性を超えたコレクター価値を生み出す高級ファッションハウスとのコラボレーションと限定版リリースから恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オフラインの回復力がオンラインの加速と融合

オフライン小売店は2025年に54.62%の市場シェアを維持しており、触覚的な体験とコミュニティ構築が依然として重要なストリートウェア文化における実店舗小売の継続的な関連性を示しています。しかし、オンライン小売店はデジタルネイティブ消費者と強化されたeコマース機能によって加速され、2031年にかけてCAGR 4.49%で最も急成長するチャネルを代表しています。オンラインチャネルの成長は、改善されたロジスティクス、バーチャル試着テクノロジー、およびデジタル環境で実店舗体験の側面を再現するソーシャルメディア統合を反映しています。

実店舗は文化的なハブとブランド体験センターとして機能しており、コミュニティと真正性を重視するストリートウェアブランドにとって特に重要です。オフラインチャネルの回復力は、オンラインチャネルが複製に苦労する即時の満足感、社会的交流、製品認証を提供する能力に由来しています。しかし、成功しているブランドはますますオンラインとオフラインの体験を統合するオムニチャネル戦略を採用しており、デジタルプラットフォームが発見を促進し、実店舗がコンバージョンを促進しています。

地域分析

2025年に38.21%のシェアを持つアジア太平洋の市場優位性は、同地域の製造能力、人口動態上の優位性、デジタルインフラ開発のユニークな組み合わせを反映しています。2031年にかけてのCAGR 4.33%は、同地域をグローバルストリートウェア拡大の主要な成長エンジンとして位置づけています。中国は主要な製造国としてだけでなく、ますます重要な消費市場としての役割を果たしており、地域エコシステム全体に恩恵をもたらすシナジーを生み出しています。同国のYoho!などの国内プラットフォームは、地域で開発されたストリートウェアエコシステムのポテンシャルを示しています。A Bathing Ape(BAPE)などのブランドや、フィジカルとデジタルの体験を融合させた革新的な小売コンセプトを通じて、日本のグローバルストリートウェア文化への影響は継続しています。韓国のK-POPの文化的輸出は、地域全体およびグローバルにストリートウェアの採用を増幅させ、ブランド拡大を促進する文化的な橋渡しを生み出しています。

北米は第2位の市場としての地位を維持しており、確立されたストリートウェア文化と高い消費者支出力がマスマーケットとプレミアムセグメントの両方の成長を支えています。同地域の成熟した小売インフラと強力なブランドプレゼンスは、確立されたプレイヤーに競争上の優位性をもたらす一方、新規参入者に対する障壁を生み出しています。カナダとメキシコは、米国市場への優遇アクセスを提供するUSMCA(米国・メキシコ・カナダ協定)の規定から恩恵を受けており、地域サプライチェーンの最適化に向けた機会を生み出しています。

欧州は、コンプライアンス能力を持つ確立されたブランドに有利なサステナビリティイニシアチブと規制の枠組みによって牽引された安定した成長を示しています。英国のブレグジット後の貿易関係は、ブランドの流通と製造パートナーシップに新たなダイナミクスを生み出しています。ドイツとフランスは、強い消費者支出力と確立されたストリートウェアコミュニティを持つ主要市場を代表しています。同地域のサステナビリティへの注力は若い消費者の価値観と一致しており、環境責任を価値提案にうまく統合するブランドに機会を生み出しています。しかし、規制の複雑さとコンプライアンスコストは、小規模な国際ブランドの市場参入を制限し、規制要件をナビゲートするリソースを持つ確立されたプレイヤーの間で市場シェアを統合する可能性があります。

競合ランドスケープ

ストリートウェア市場は適度に分散しており、多国籍アスレチック・ライフスタイルハウスのトップ層が文化的に根付いた独立系ブランドの長いテールと共存しています。Nike, Inc.、Adidas、VF Corporationはスケールを活用して主要な素材とグローバル流通を確保しながら、ストリートレベルの関連性を維持するためにニッチなクリエイターと積極的にパートナーシップを結んでいます。2025年のNikeの財務収益は、新しいクッショニングプラットフォームの研究開発に資金を提供しながら景気循環的な低迷を乗り越えるコングロマリットの能力を示しています。これらの企業は、ストリートウェアの美学を統合するレガシーラグジュアリーブランドと、ソーシャルメディアのトレンドと直接消費者向けモデルを活用するデジタルネイティブスタートアップの両方とますます競争しています。

市場はダイナミックであり、急速なトレンドサイクル、頻繁な製品ドロップ、独自性とコミュニティエンゲージメントへの強い重点があります。ストリートウェアがメインストリームとラグジュアリーファッションと融合し続けるにつれて、競争環境は激化しており、ブランドはデザイン、マーケティング、サステナビリティにおいてイノベーションを起こし、多様なグローバル消費者基盤を獲得・維持するよう促されています。パートナーシップはストリートウェア企業にとって支配的かつ効果的な競争戦略であり続けています。例えば、2025年5月、スイスのアスレチックフットウェア企業Onは、ロサンゼルスのストリートウェアブランドPLEASURESとオースティンを拠点とするランニンググループThe Loopとパートナーシップを結び、パフォーマンス機能とストリートスタイルのデザイン要素を組み合わせたフットウェアとアパレルの新コレクションを発売しました。

ストリートウェア市場が成熟するにつれて、サステナビリティとイノベーションはますます重要になっています。消費者は環境的・倫理的問題をより意識するようになり、ブランドはエコフレンドリーな素材、透明なサプライチェーン、サステナブルな製造プロセスを採用するよう促されています。同時に、拡張現実(AR)試着、真正性確認のためのブロックチェーン、スマートファブリックなどの技術的進歩が消費者体験と製品機能を向上させています。文化的関連性と独自性を維持しながらこれらの要素をうまく統合する企業は、高度に競争的なランドスケープで繁栄し、世界中でストリートウェア市場の継続的な拡大を促進する立場にあります。

ストリートウェア業界リーダー

Nike, Inc.

Addidas AG

PUMA SE

LVMH Moët Hennessy Louis Vuitton SE

VF Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ラグジュアリーストリートウェア企業Summit Clothingが代理店PushONとデジタルキャンペーンを開始しました。このパートナーシップにより、マンチェスターを拠点とする同代理店がGoogleとYouTubeにわたる有料メディアキャンペーンをリードし、ブランドのオンラインリーチを拡大し、広告費用対効果を改善しました。

- 2025年7月:Hot WheelsとドバイのストリートウェアレーベルB-Hypeが、スピードとスタイルをファッションの視点から再解釈した独占コラボレーションのために手を組みました。限定版Hot Wheels × B-Hypoコレクションは、ノスタルジックなデザインキューとストリートレベルの姿勢を融合させ、熱狂的なコレクターと新世代のカルチャーメーカーに響くよう設計された独占アパレルとHot Wheelsにインスパイアされたピースを含んでいました。

- 2025年6月:Indian Motorcycleが、著名なストリートウェアデザイナーJeremy Arvisoとの初のブランドアパレルコラボレーションを発表しました。先住民族のストリートウェアデザイナーとして、Arvisoは自身のヘリテージにインスパイアされたデザインを制作しました。過去のパートナーシップにはNFL、Nike、フェニックス・サンズが含まれています。

グローバルストリートウェア市場レポートの範囲

ストリートウェアはルーズでオーバーサイズのフィットとコットンやデニムなどの耐久性のある素材でコンフォートを優先しています。ストリートウェア市場は製品タイプ、価格帯、地域によってセグメント化されています。製品タイプ別では、市場は衣料品、フットウェア、アクセサリー、その他にセグメント化されています。性別別では、市場は男性、女性、ユニセックスにセグメント化されています。価格帯別では、市場はマスとプレミアム/ラグジュアリーにセグメント化されています。流通チャネル別では、市場はオフライン小売店とオンライン小売店にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| 衣料品 |

| フットウェア |

| アクセサリー |

| その他 |

| 男性 |

| 女性 |

| ユニセックス |

| マス |

| プレミアム/ラグジュアリー |

| オフライン小売店 |

| オンライン小売店 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 衣料品 | |

| フットウェア | ||

| アクセサリー | ||

| その他 | ||

| 性別別 | 男性 | |

| 女性 | ||

| ユニセックス | ||

| 価格帯別 | マス | |

| プレミアム/ラグジュアリー | ||

| 流通チャネル別 | オフライン小売店 | |

| オンライン小売店 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

現在のストリートウェア市場規模はどのくらいですか?

ストリートウェア市場規模は2026年に2,183億米ドルに達し、CAGR 3.94%で2031年までに2,647.6億米ドルに上昇する見込みです。

どの地域がストリートウェア市場をリードしていますか?

アジア太平洋は2025年のグローバル収益の38.21%を獲得し、2031年にかけてCAGR 4.33%で最も急成長する地域でもあります。

ストリートウェアで最も急成長している製品カテゴリーは何ですか?

アクセサリーはCAGR 5.12%で拡大しており、コアアパレルコレクションを補完するテック統合ウェアラブルと機能的なアドオンによって牽引されています。

eコマースはストリートウェアの成長においてどのような役割を果たしていますか?

オンラインチャネルは最も急成長する流通手段であり、モバイルファーストの消費者がシームレスなチェックアウト、ライブストリーミングローンチ、迅速な配送を求めるにつれてCAGR 4.49%で拡大しています。

最終更新日: