ファッションアクセサリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.07 兆米ドル |

| 市場規模 (2031) | 3.85 兆米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

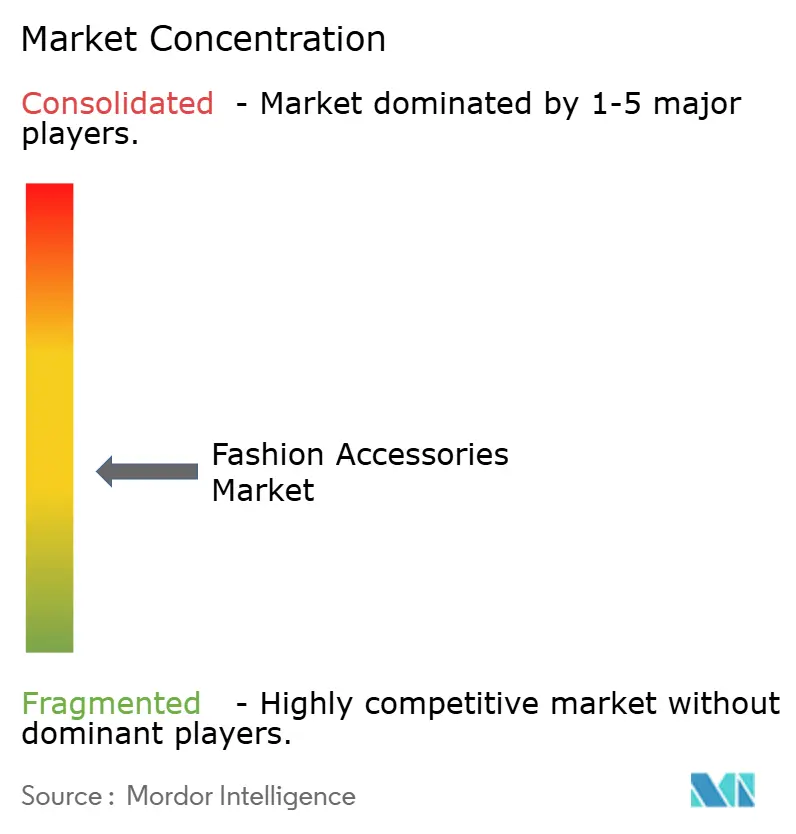

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファッションアクセサリー市場分析

ファッションアクセサリー市場規模は2025年に2兆9,300億米ドルと評価され、2026年の3兆700億米ドルから2031年には3兆8,500億米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは4.62%で、市場の堅調な軌跡を確認しています。ハイブリッド技術、プレミアム化、サーキュラービジネスモデルが、純粋に審美的な購買から機能的・耐久的・トレーサブルな製品へのシフトを牽引しています。マスプレイヤーが依然として数量面で支配的ですが、垂直統合された高級品グループはタンナリー、原材料サプライヤー、直営小売を管理することでマージンを守っています。オンラインチャネルは当日配送やバーチャル試着ツールを通じて、実店舗の歴史的優位性を侵食しています。最終的に、より厳格なサステナビリティ規制がブランドに原産地の開示、リサイクル素材への投資、製品ライフサイクルを延長する再販・修理サービスの開発を促しています。

レポートの主要ポイント

- 製品タイプ別では、アパレルが2025年のファッションアクセサリー市場において57.21%の市場シェアでリードし、時計は2031年にかけてCAGR 5.28%で最も速い成長を記録すると予測されています。

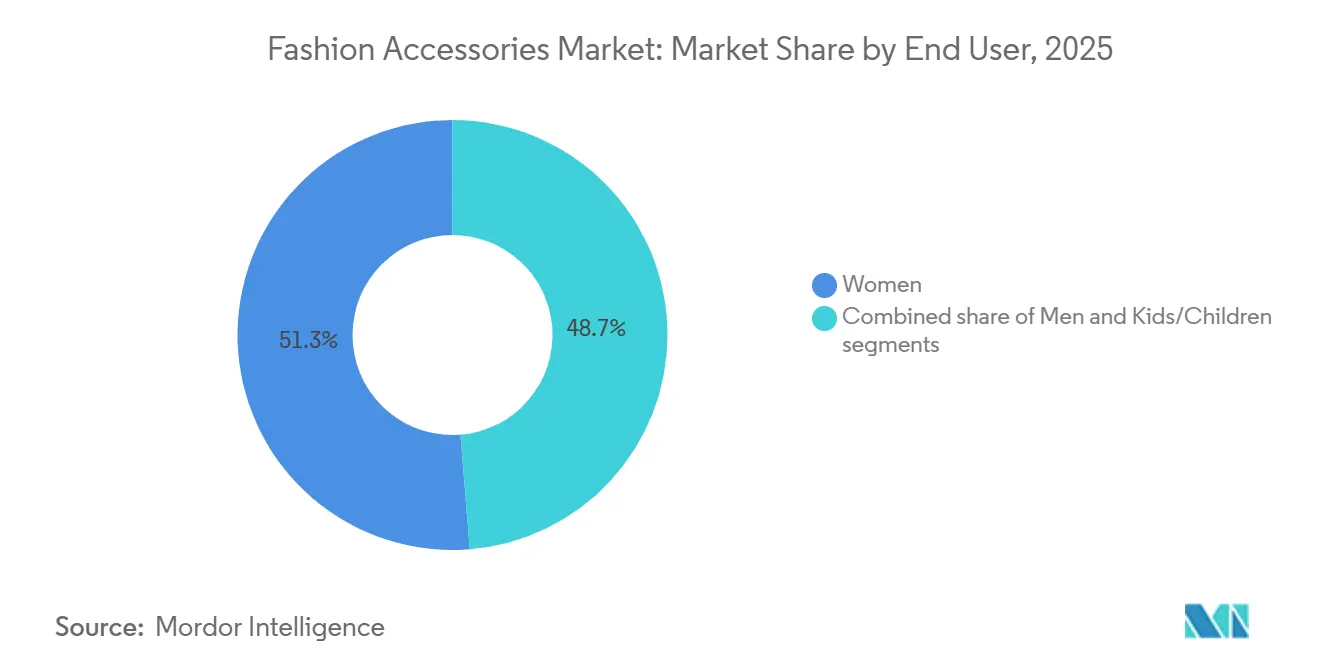

- エンドユーザー別では、女性が2025年のファッションアクセサリー市場規模の51.27%のシェアを占め、キッズ向けラインは2031年にかけてCAGR 5.69%で拡大すると予測されています。

- カテゴリー別では、マス市場が2025年に66.14%の収益シェアを維持し、プレミアム層は2026年〜2031年にかけてCAGR 6.05%で成長すると予測されています。

- 流通チャネル別では、オフラインストアが2025年のファッションアクセサリー市場において62.35%のシェアを維持しましたが、オンラインチャネルは2031年にかけてCAGR 6.36%で加速するでしょう。

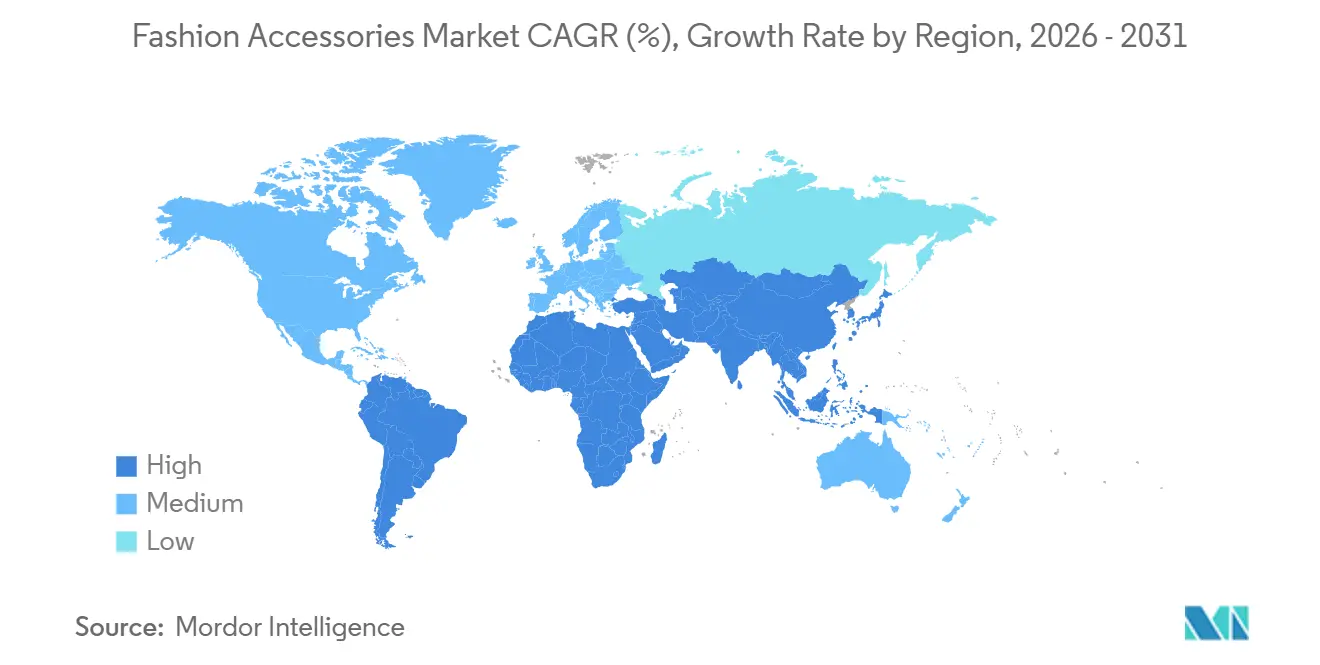

- 地域別では、アジア太平洋が2025年に34.03%の収益シェアを獲得し、インドの可処分所得の上昇に支えられてCAGR 6.88%という最高の成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

ファッションアセサリー市場のドライバー影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デザインおよび素材における技術的進歩 | +0.8% | 北米、欧州、日本 | 中期(2〜4年) |

| 高級品・プレミアム製品への需要急増 | +0.9% | アジア太平洋、中東 | 長期(4年以上) |

| アスレジャーおよびスポーツインスパイアードファッションの成長 | +0.7% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| ソーシャルメディア主導のマイクロトレンド加速 | +0.6% | グローバル | 短期(2年以内) |

| サステナビリティおよびサーキュラーエコノミーへの取り組み | +0.5% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| ファッションテックウェアラブルの融合 | +0.4% | 北米、欧州、日本、韓国、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デザインおよび素材における技術的進歩

積層造形技術とバイオ製造素材が、アクセサリー生産のコスト構造と創造的可能性の両方を再形成しています。LVMHが3Dプリント製時計部品を採用したことで、2025年にはプロトタイピングの期間が約12週間からわずか3週間に短縮され、デザインチームが一時的なトレンドにより迅速に対応できるようになりました。バイオ素材も実験段階を超えました。エルメスがBolt ThreadsのMyloを使用したマイセリウムレザー製ヴィクトリアバッグを発表した2024年に、マイセリウムレザーが商業的実用性に達し、従来の牛革と比較して炭素排出量を約60%削減しながら同等の強度と耐久性を維持しています。技術主導のイノベーションは隣接カテゴリーにも広がっています。UV露出に応じて自動的に色調を調整するエレクトロクロミックレンズは、2025年にLuxotticaがRay-Ban Metaスマートグラスにこの技術を組み込み、ファッションと適応機能性を融合させたことで勢いを増しました。これらの進歩は総じて製品開発サイクルを短縮し、大量生産にコミットせずに需要をテストできる小ロット・限定版ローンチをより実現可能にしています。このダイナミクスはアジャイルなプレイヤーにとってますます有利に働く一方、硬直した季節カレンダーに縛られたレガシーメーカーは適応への圧力が高まっています。

アスレジャーおよびスポーツインスパイアードファッションの成長

アスレジャーがジムからボードルームへと移行するにつれ、アクセサリーデザインの階層が再形成されており、パフォーマンス素材とエルゴノミックなシルエットがプロフェッショナルな場面で従来の革や金属に取って代わっています。Nikeが2025年に発売した耐水性リップストップナイロンとテクデバイス用モジュラーコンパートメントを備えたコルテスクロスボディバッグは、4ヶ月以内に50万個を販売し、アスレチックと都市的な文脈の両方に対応するハイブリッドアクセサリーへの需要を実証しました。Adidasは2024〜2025年のサンバスニーカーの復活が、レースジュエリー、スニーカーケアキット、ロゴエンボスバックパックなどの隣接アクセサリーで22%の成長を牽引したと報告し、フットウェアのトレンドがより広いアクセサリーカテゴリーに波及することを示しました。西洋市場で長らく偏見を持たれていた「マンバッグ」カテゴリーは、リモートワークがカジュアルとビジネスの境界を曖昧にした2025年に主流として採用され、LululemonやUnder Armourなどのブランドが機能性とファッションの両方にまたがるレザートリムのダッフルバッグやラップトップスリーブを発売するに至りました。このトレンドは製品開発サイクルを短縮しており、ブランドはヨガスタジオからクライアントミーティングまでシームレスに移行できるアクセサリーをデザインする必要があり、審美的な洗練を維持しながら臭い、湿気、摩耗に耐える素材が求められています。

ファッションテックウェアラブルの融合(スマートジュエリー、スマートバッグ)

ファッションと健康追跡技術の融合により、審美性と機能性が同等に重要視される新しいクラスのアクセサリーが生まれ、高級品と民生用電子機器の両方にわたる競争が再形成されています。Oura Ringは、スリムなチタンバンドに睡眠・妊娠追跡機能を組み込み、スタイルを損なわずにウェルネスインサイトを求めるユーザーに訴求することで、2025年に5億米ドルを超える収益を達成しました。高級品ブランドも並行して動いており、ブレスレットやネックレスに目に見えるテクコンポーネントなしでコンタクトレス決済やデジタルIDの使用を可能にするNFC(近距離無線通信)を密かに統合しています。Swatch GroupとVisaのコラボレーションは、欧州全域の15の時計モデルに決済機能を追加し、2024年末のローンチから2ヶ月以内に10万件のアクティベーションを記録しました。スマートラゲッジとハンドバッグも、都市市場でセキュリティと接続性への懸念が高まる中で注目を集めています。GPS追跡、ワイヤレス充電、生体認証ロックなどの機能はもはや目新しいものではありません。Samsoniteが2025年にTileトラッカーとUSB-Cポートを搭載して発売したProxisスマートラゲッジラインは、6ヶ月以内に1億2,000万米ドルの売上を生み出し、優れたデザインのユーティリティがプレミアム価格を正当化できることを示しました。それでも、採用はバッテリー寿命への懸念や電子廃棄物の問題など実際的な課題によって制約されています。2025年のマッキンゼーの調査では、スマートアクセサリーの購入者のうち2〜3年ごとにデバイスを交換する意向があるのはわずか18%であり、長期的な成長がモジュラーデザイン、修理可能性、明確なサステナビリティの道筋に依存することを示しています。

ソーシャルメディア主導のマイクロトレンド加速

TikTokのアルゴリズム主導のディスカバリーはファッショントレンドサイクルを劇的に短縮し、2025年までに約18ヶ月からわずか6週間にまで縮小させ、ブランドに生産スピードと在庫管理の再評価を促しています。年初の「クワイエットラグジュアリー」ルックの台頭は、シンプルなレザーグッズと控えめな時計への需要を高め、The RowやBrunello Cucinelliなどのブランドを押し上げる一方、露骨なロゴ主導のアクセサリーへの関心を低下させました。同時に、Instagramのアプリ内ショッピングツールは関心を購買に転換する効果が高まっており、2025年にはアクセサリーのインプレッションの12%が購買に転換し、前年の8%から上昇しました。これはブランドが製品タグ付けとインフルエンサー戦略を洗練させた結果です。マーケティング支出はフォロワー数1万〜10万人のマイクロインフルエンサーへとシフトしており、エンゲージメント率は5〜8%と、メガインフルエンサーを大幅に上回っています。この再配分は新興アクセサリーブランドの参入障壁を下げ、真正性のあるコミュニティ主導のプロモーションを通じてスケールアップを可能にしている一方、過度に洗練されたキャンペーンを警戒するデジタルネイティブ消費者の間で信頼性を維持しようとする既存プレイヤーは苦戦しています。

ファッションアクセサリー市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品およびグレーマーケットの拡大 | -0.6% | アジア太平洋、中東、ラテンアメリカに深刻な影響を与えるグローバル | 短期(2年以内) |

| 地政学的サプライチェーンの混乱 | -0.5% | 欧州(皮革)、スイス(時計)、中国(製造)に集中するグローバル | 中期(2〜4年) |

| 特殊原材料(皮革、希少金属)の価格変動 | -0.4% | ヘッジ手段を持たない中堅ブランドに深刻な影響を与えるグローバル | 短期(2年以内) |

| ESGおよび貿易関税コンプライアンスコストの強化 | -0.3% | EU(CSRD、DPP義務)、北米(関税調整)、アジア太平洋(輸出コンプライアンス) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造品およびグレーマーケットの拡大

OECDの推計によると、偽造ファッションアクセサリーは2024年に業界から約980億米ドルを奪い、ハンドバッグ、時計、サングラスがEU国境で押収された全品目の約65%を占めました[1]出典:OECD、「貿易トピック:偽造と海賊版」、oecd.org。偽造業者はますます巧妙になっており、3Dスキャンや人工知能生成ロゴなどのツールを使用してオリジナルを精密に複製し、品質格差を縮小させ、消費者と税関職員の両方にとって偽物の識別を困難にしています。これに対応して、ブランドはブロックチェーンベースの認証に転換しています。例えば、RichemontのAuraブロックチェーンコンソーシアムは2024年に時計とハンドバッグ向けのNFC対応認証を展開し、参加ブランドのグレーマーケット漏洩を18%削減しました。ただし、導入コストが50万〜200万米ドルに及ぶため、中小ブランドには正当化が難しく、採用は依然として不均一です。同時に、正規品が非公認チャネルを通じて割引価格で販売されるグレーマーケット活動は、特に免税ゾーンからの並行輸入が公式小売価格を20〜30%下回ることが多いアジア太平洋市場において、ブランドエクイティと価格規律を損ない続けています。

地政学的サプライチェーンの混乱

2024年のフーシ派による商業船舶への攻撃に端を発した紅海の海運混乱は、イタリアの皮革製品とスイスの時計部品のリードタイムを約30%押し上げ、多くのブランドが海上輸送の約5倍のコストで航空輸送を選択せざるを得ない状況に追い込みました。米中間の貿易摩擦は2025年も続き、中国製アクセサリーへの15〜25%の関税がベトナム、インド、メキシコなどへの生産移転を加速させました。これらの市場はコストと地政学的分散化の面では有利ですが、長年確立されたハブに見られる深いサプライヤーネットワークと職人技が不足していることが多く、品質のばらつきと長い立ち上げ期間につながっています。規制圧力がさらなる複雑さをもたらしています。2026年に発効予定のEUの炭素国境調整メカニズムは、欧州委員会によると、炭素価格制度が弱い国からの輸入品に対して埋め込まれたCO₂ 1トンあたり50〜150ユーロ(55〜165米ドル)の課金を適用し、インドとトルコからの調達に不均衡な影響を与えます[2]出典:欧州委員会、「デジタル製品パスポート義務」、europa.eu。これらの要因が相まって、ニアショアリングとリショアリング戦略を加速させています。2025年、Keringは欧州の皮革タンナリーへの2億ユーロ(約2億2,000万米ドル)の投資を発表し、供給の確保、アジアの物流リスクへのエクスポージャー削減、品質とサステナビリティに対するより大きな管理の回復を目指しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ファッションアクセサリー市場セグメント分析

製品タイプ別:

時計がスマート統合でアパレルを上回るアパレルは2025年のファッションアクセサリー市場の57.21%を占め、マス市場とプレミアムセグメントの両方にわたる広範な存在感を反映しています。しかし、時計は最も成長の速いカテゴリーとして台頭しており、伝統的な機械式職人技と健康追跡機能を組み合わせたハイブリッドスマートウォッチに主に牽引されて、2031年にかけてCAGR 5.28%で拡大すると予測されています。TAG HeuerのConnected Calibre E4は2024年に発売され、Wear OSインターフェースとスイス製ケースを統合し、6ヶ月以内に高級スマートウォッチセグメントの12%を獲得しました。フットウェアとハンドバッグは引き続き主要な数量ドライバーであり、レースジュエリーやバッグチャームなどのスニーカー隣接アクセサリーは、パーソナライズされたタッチを求めるZ世代の消費者の間で人気を集めています。財布とサングラスは対照的に、市場の飽和とコンタクトレス決済の台頭により成長が鈍化しており、従来の財布への需要が減少しています。

ジュエリーは、特にスマートリングとNFC対応ブレスレットにおいて、ファッションとウェルネスの交差点で独自のニッチを切り開いています。例えば、Oura Ringは健康意識の高いミレニアル世代に訴求する睡眠追跡と妊娠モニタリング機能を提供することで、2025年に5億米ドルを超える収益を達成しました。サングラスもエレクトロクロミックレンズと拡張現実オーバーレイを搭載したLuxotticaのRay-Ban Metaスマートグラスが2025年に200万個を販売するなど、技術を通じてイノベーションを続けています。スカーフ、ベルト、帽子などのアパレル関連アクセサリーは、環境意識の高い購買者を引き付けるためにオーガニックコットンやリサイクルポリエステルなどのサステナブル素材を活用するケースが増えています。ただし、通常の代替品より15〜25%高い価格帯が大衆市場での採用を制限しており、主にプレミアムおよびニッチな消費者セグメントにとどまっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

カテゴリー別:

プレミアムがヘリテージストーリーテリングで台頭マスカテゴリーは2025年のファッションアクセサリー市場の66.14%を占め、大多数の消費者の価格感応度を反映しています。しかし、プレミアムセグメントはヘリテージの職人技と原産地ストーリーテリングを求めてグレードアップする消費者に牽引されて、2031年にかけてCAGR 6.05%で拡大しています。エルメスのバーキンとケリーバッグは年間10〜15%の価値上昇を示し、投資資産となっており、再販プラットフォームでは認証済み中古品に3ヶ月の待機リストが報告されています。このダイナミクスはマス市場ブランドに300〜800米ドルの「アクセシブルラグジュアリー」ラインを導入させ、ファストファッションと真のプレミアムの間のギャップを埋めています。Coachのタビーバッグは2024年に395米ドルで再発売され、ノスタルジアとインフルエンサーパートナーシップを活用して12ヶ月以内に100万個の販売を達成しました。

マス市場のアクセサリーは原材料コストの上昇とマージン圧縮の圧力にさらされており、H&MやZaraなどのブランドは2025年に皮革と金属価格の変動により粗利益率が200〜300ベーシスポイント低下したと報告しています。価格決定力と垂直統合によって保護されているプレミアムブランドは、原材料調達と製造を管理することでコスト上昇を吸収し、マージンを維持または拡大しました。Richemontがスイスの時計ムーブメントサプライヤーとイタリアの皮革タンナリーを所有していることで、消費者に転嫁することなくコストインフレを吸収し、ブランドポジショニングを維持することができました。プレミアムセグメントは体験型小売からも恩恵を受けており、ブランドは博物館やアトリエを兼ねたフラッグシップストアをオープンし、カスタマイズサービスや舞台裏ツアーを提供することで価格プレミアムを正当化しています。

エンドユーザー別:

キッズセグメントが耐久性需要で加速女性は2025年のエンドユーザー需要の51.27%を牽引し、高い購買頻度と個人のスタイルとステータスを示すプレミアムアクセサリーへの投資意欲によって支えられています。一方、キッズセグメントは最も成長の速いカテゴリーとして台頭しており、親が活動的なライフスタイルに適した耐久性のあるサステナブル製品を優先するにつれて、2031年にかけてCAGR 5.69%で拡大すると予測されています。調整可能な時計ストラップ、拡張可能なバックパック、モジュラージュエリーは「成長問題」に対処し、製品ライフサイクルを12〜24ヶ月に延長し、着用コストを改善します。PandoraやFossilなどのブランドは、皮膚感受性や誤飲の危険性に関する親の懸念に対応するため、低アレルギー素材と安全認証を備えた専用キッズラインを発売しています。

男性向けアクセサリーは成長が緩やかですが、アスレジャートレンドの恩恵を受けており、クロスボディバッグとパフォーマンスウォッチがプロフェッショナルな環境での受け入れを得ています。西洋市場で長らく偏見を持たれていた「マンバッグ」カテゴリーは、リモートワークがカジュアルとビジネスの境界を曖昧にした2025年に前年比22%の売上増加を記録しました。女性向けアクセサリーは引き続き高級品支出を支配しており、ハンドバッグとファインジュエリーがプレミアムカテゴリー収益の60%を占めています。セグメントが成熟するにつれ、ブランドはエンゲージメントを維持するためにモノグラムやビスポークカラーウェイなどのパーソナライゼーションサービスを模索しています。キッズアクセサリーは「ミニミー」トレンドからも恩恵を受けており、大人の高級品を縮小したバージョンが早期のブランド親和性を育み、長期的なロイヤルティに転換できます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:

オンラインがバーチャル試着で台頭オフラインストアは2025年の流通の62.35%を占め、アクセサリーの触覚的な性質と高額購入における対面相談の重要性を反映していますが、オンラインチャネルは2031年にかけてCAGR 6.36%で成長しており、流通タイプの中で最も速い成長を示しています。拡張現実を活用したバーチャル試着ツールは、2025年にサングラスと時計の返品率を35%削減し、オンラインアクセサリー販売における主要な摩擦点に対処しました。顔のマッピングを使用してフレームのフィット感をシミュレートするWarby Parkerのバーチャル試着機能は、2025年にアプリユーザーの18%を購買者に転換し、業界平均の2倍を達成しました。大都市圏のマイクロフルフィルメントセンターによって実現された当日配送は、実店舗の即時性の優位性を侵食しており、2025年にはニューヨークとロンドンでのオンラインアクセサリー購入の40%が4時間以内に配送されました。

オフラインストアは取引スペースではなく体験型の目的地へと進化しています。LVMHのルイ・ヴィトンが2024年にソウルにオープンしたフラッグシップストアは、屋上カフェ、アートギャラリー、カスタマイズアトリエを備え、従来の店舗より1平方フィートあたりの売上が30%高くなっています[3]出典:LVMH、「2025年アニュアルレポート」、lvmh.com 。顧客がオンラインで閲覧して店舗で受け取ったり、オンライン購入を実店舗で返品したりできるオムニチャネル統合は標準的な要件となっており、ブランドはオムニチャネル顧客がシングルチャネル顧客の2.5倍の支出をすると報告しています。Douyin(TikTokの中国版)やInstagramなどのプラットフォームでのライブストリーミング販売を中心としたソーシャルコマースは、コンテンツとコマースの境界を曖昧にしており、高級品ブランドはライブイベント中に8〜12%のコンバージョン率を達成し、静的投稿の2〜3%と比較して高い成果を上げています。

地域分析

アジア太平洋ファッションアクセサリー市場

アジア太平洋地域は2025年の世界ファッションアクセサリー市場の34.03%を占め、2031年にかけて6.88%のCAGRで成長すると予測されており、全地域の中で最も高い成長率を示している。この成長は、可処分所得の増加、都市化、およびデジタルファーストの消費者行動によって牽引されている。中国の高級品市場は、地政学的緊張を背景に海外旅行から国内消費へのシフトが進む中で回復し、海南省の免税ゾーンは2025年に1,000万人の訪問者を集め、本土価格より最大30%安い商品を提供した。インドのプレミアムアクセサリーセグメントは2025年に14%拡大し、ブランドの歴史をファストファッションより重視するミレニアル世代とZ世代が牽引した。Titan Companyは高級時計部門で18%の成長を報告した。日本の成熟した市場はインバウンド観光の恩恵を受け、東京と大阪における高級アクセサリー販売の25%を中国人および東南アジア人問者が占めた。インドネシア、タイ、シンガポールを含む東南アジアは高成長フロンティアとして台頭しており、60%を超えるeコマース普及率とソーシャルコマースがミドルティアアクセサリーの衝動買いを促進していると、マッキンゼー・アンド・カンパニーが報告している。

北米および欧州ファッションアクセサリー市場

北米と欧州は、成長速度は緩やかであるものの、一人当たり支出の高さと確立された高級品エコシステムにより、主要な収益拠点であり続けている。米国は2025年の世界高級アクセサリー販売の28%を占め、ハンドバッグと時計が消費者支出をリードした。しかし、インフレと金利上昇が裁量的購買を抑制し、ミドルティアブランドは横ばいまたはマイナスの既存店売上高を報告した。ドイツ、フランス、イタリア、英国が牽引する欧州はインバウンド観光の恩恵を受け、パリとミラノにおける高級アクセサリー購入の35%を中国人および中東からの訪問者が占めた。EUのデジタル製品パスポート義務(2026年施行)への対応として、サプライチェーンのデジタル化が加速しており、ブンド各社はトレーサビリティインフラに5,000万〜2億ユーロ(5,500万〜2億2,000万米ドル)を投資している。2025年に導入された英国の旅行者向けVAT免除ショッピング制度により、ロンドンのアクセサリー販売が12%増加した。

中東・アフリカおよび南米ファッションアクセサリー市場

中東・アフリカおよび南米は規模は小さいものの急成長している市場であり、都市部に集中し、富裕層個人によって牽引されている。ドバイとリヤドを世界的な高級品ハブとして位置づける政府の取り組みに支えられたUAEとサウジアラビアでは、2025年に時計とジュエリーの販売が二桁成長を記録した。南アフリカのプレミアムアクセサリー市場は、拡大する中間層とeコマース普及率の向上に支えられ9%拡大した。ブラジルとアルゼンチンは経済的な不安定さにもかかわらず、マスマーケットアクセサリーへの堅調な需要を維持し、ArezzoやHavaianas等の地元ブランドが手頃な価格でトレンドを取り入れた商品によってシェアを獲得した。ナイジェリアやエジプトの新興市場では、デジタルネイティブの若い消費者の間で需要が高まっており、主にソーシャルコマースプラットフォームを通じて拡大している。

規制環境

欧州で販売されるアクセサリーに対する持続可能性および製品トレーサビリティに関する規則は厳格化しており、ブランドおよびそのサプライヤーにとって文書化義務と製品廃棄時の義務が増加している。EU持続可能製品エコデザイン規則(EU)2024/1781の下、大企業は2026年7月19日以降、未販売の衣料品、衣料アクセサリー、履物の廃棄が禁止され、在庫、返品、清算のワークフローは再販、寄付、リサイクル、および文書化された適用除外へと移行する。同時に、EUデジタル製品パスポート(DPP)要件はブランド単位のプログラムから部品単位のコンプライアンスへと移行しており、ジッパー、バックル、アイレットなどの付属品に対するハードウェアトレーサビリティ規則は2026年7月1日に施行されるとされている。これにより、装飾品や資材全体にわたるアイテムレベルの識別子および上流でのデータ取得の必要性が高まっている。

米国では、消費者保護および輸入コンプライアンス要件が、ラベリング、広告、および着地コストの判断に引き続き影響を与えている。連邦取引委員会(FTC)の衣料・繊維品ガイダンスは、表示や開示に関する主要な参照点であり続けており、関税分類および関税評価は、皮革製品、宝飾品、時計、アイウェアといった品目にわたり、米国国際貿易委員会(USITC)の関税分類表(Harmonized Tariff Schedule)の枠組みに従う。2026年の通商措置および税関手続きの変更、特に金属などの主要な工業用インプットに対する関税措置は、金属を多用するアクセサリーや、国境を越えた小口配送に依存するサプライチェーンにとって、コストおよびリードタイムへの感度を高めている。

競合環境

ファッションアクセサリー市場は、LVMH、Kering、エルメス、Richemont、Inditexなどの主要コングロマリットによって牽引される中程度の集約を示しています。これらの企業は垂直統合を活用し、原材料、製造、小売流通を管理することで、原材料コストの変動からマージンを守り、消費者需要の変化に迅速に対応しています。例えば、LVMHはタンナリー、時計ムーブメントサプライヤー、世界5,600店舗のネットワークを所有しており、中小ブランドには不可能なエンドツーエンドの運営管理を実現しています。しかし、市場は中堅およびマス市場レベルでは依然として断片化しており、地域プレイヤーとデジタルネイティブブランドがニッチ製品、より速いターンアラウンドタイム、従来の卸売マークアップを回避する直接消費者向けモデルを提供することで市場シェアを獲得しています。

アスレジャーの巨人NikeとAdidasは、パフォーマンスインスパイアードのハンドバッグやスニーカー隣接ジュエリーで従来のアクセサリーカテゴリーの境界を押し広げており、高級品ブランドはSupremeやOff-Whiteなどのストリートウェアブランドとのコラボレーションを通じて市場シェアを守ることを余儀なくされています。技術は競争優位性をますます形成しており、ブロックチェーン認証、人工知能主導の需要予測、拡張現実試着ツールへの投資が顧客体験と運営効率の両方を向上させています。PradaやCartierなどのブランドを含むRichemontのAuraブロックチェーンコンソーシアムは、リアルタイムの製品認証と再販追跡を可能にし、偽造活動の削減と二次市場の正当化に貢献しています。

スマートアクセサリー、サーキュラーエコノミーソリューション、既存プレイヤーの適応が遅い未開拓の新興市場においてホワイトスペースの機会が生まれています。Oura(スマートリング)やWarby Parker(バーチャル試着眼鏡)などのスタートアップは、デジタルネイティブ消費者の間で不均衡な注目を集めており、機動性とイノベーションが既存プレイヤーの規模の優位性を相殺できることを示しています。EUの企業サステナビリティデューデリジェンス指令を含む規制要件は参入障壁を高めており、堅牢なトレーサビリティ、報告システム、サステナブルなサプライチェーン慣行を実施するリソースを持つ企業が有利になっています。

ファッションアクセサリー業界リーダー

LVMH Moet Hennessy Louis Vuitton

Kering Group

Hermes International S.A.

Richemont SA

Inditex SA

- *免責事項:主要選手の並び順不同

本レポートで取り上げたファッションアクセサリー市場の企業

- LVMH Moet Hennessy Louis Vuitton

- Inditex SA

- Kering SA

- Richemont SA

- Hermes International SA

- Tapestry Inc.

- Capri Holdings

- Prada SpA

- Giorgio Armani SpA

- Dolce & Gabbana SRL

- Chanel SA

- Ramsbury Invest AB

- Swatch Group

- Fossil Group Inc.

- Luxottica Group SpA

- Pandora A/S

- Tory Burch LLC

- Nike Inc.

- Adidas AG

- VF Corporation

- Under Armour Inc.

市場機会と将来展望

EUのDPPコンプライアンス対応が完成品を超えて、アクセサリー関連部品(付属品、留め具、ラベル)やアイテムレベルの識別情報にまで拡大するにつれ、トレーサビリティ基盤は商業的に活用可能なホワイトスペースとなりつつある。ブランドおよびソリューションプロバイダーは、固有識別子(QR、NFC、RAIN RFID)を採用し、これをPLMおよびサプライヤーデータと連携させることで、コンプライアンス、真贋認証、再販、修理を支援している。On Runningはその代表例であり、2026年3月に履物、アパレル、アクセサリー全体にアイテムレベルのRAIN RFIDタグ付けを導入し、複数ブランドを展開する企業やマスプレイヤーが模倣可能な、拡張性のあるシリアル化およびデータ共有モデルへの需要を示している。

アクセサリー用インプットの素材および循環型サプライチェーンも、特にプレミアム化と持続可能性の要件に適合するリサイクル繊維や責任ある副資材において、提携および調達の機会を生み出している。2026年6月、Harnestは、縫製糸、ゴム材、ラベル、コードストッパーを含むResponsible Trims Collectionの拡大を目的として、Indorama VenturesおよびAmbercycleとの提携を発表した。これは、アクセサリー製造において規模は大きいものの見過ごされがちな部分をターゲットとしている。原料側では、Circuloseがスウェーデン・スンツヴァルのOrtviken工場での商業規模生産を再開する動きを見せ、2026年第4四半期に生産が再開され、2026年6月に新たなブランドパートナーが発表された。これにより、ハンドバッグ、小型皮革製品、ライフスタイルアクセサリーで使用される裏地、テキスタイル、包装材へと転換可能なリサイクルセルロース原料の入手可能性が広がっている。

ファッションアクセサリー市場における最近の業界動向

- 2026年4月:Keringは、ICCFと戦略的パートナーシップを結び、ICICLEの発展を支援するために少数株式を取得した。この動きは、Keringの中国発祥ブランドプラットフォームへのエクスポージャーを強化し、アクセサリー主導のプレミアムポジショニングを含む隣接カテゴリーにおける現地化された成長レバーを支えるものである。

- 2026年3月:Keringは、Raselli Franco Groupの段階的買収の第一段階を完了し、1億1,500万ユーロで20%の株式を取得した。この投資は、宝飾品製造能力および供給保証へのアクセスを深めるものであり、職人技の生産能力を管理し、サプライヤーリスクを低減しようとするラグジュアリーグループの取り組みと合致している。

- 2024年2月:RichemontのAura Blockchain Consortiumは、時計およびハンドバッグ向けにNFCを活用した製品認証を展開した。認証および真贋証明ツールの拡充は、ブランド主導の再販を支援し、グレーマーケットへの流出を減らすことで、より高価値なアクセサリーへの信頼を強化している。

ファッションアクセサリー市場 レポートの範囲と調査方法論

市場定義と対象範囲

本手法において、ファッションアクセサリー市場は、オフラインおよびオンラインチャネルを通じて消費者に販売される、新品の非衣料装身具アイテムの小売およびブランド収益を、すべての価格帯および地域にわたって対象とする。

対象範囲外:中古再販価値、交換部品(スペアとして販売されるストラップやレンズなど)、およびファッション購入意図のない純粋なテクノロジーウェアラブルは除外する。

セグメンテーション概要

- 製品タイプ別

- フットウェア

- アパレル

- 財布

- ハンドバッグ

- 時計

- サングラス

- ジュエリー

- エンドユーザー別

- 男性

- 女性

- キッズ/子供

- カテゴリー別

- マス

- プレミアム

- 流通チャネル別

- オフラインストア

- オンラインストア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクリサーチは、アクセサリー購入とみなされるものの境界を設定し、モデルを観測可能な需要シグナルに結び付けるために用いられた。国民経済計算や消費支出発表(例えば世界銀行やOECDのもの)などの公的統計や参照系列、UN Comtradeによる国際貿易データ、IMFによるインフレ率および為替レート系列に依拠した。

単一の視点に依存した推計を避けるため、デスクリサーチの段階では、世界宝飾連盟(World Jewellery Confederation)の刊行物などの業界団体やカテゴリー特化型のソースから、ブランドの年次報告書、投資家向け説明資料、カテゴリー別エクスポージャーや地域別ミックスを説明する決算説明会メモなどによる裏付けも取り入れた。特許データベースは、直接的な収益指標としてではなく、製品イノベーションの強度(スマート機能、素材、開閉部)を理解するために選択的に用いられた。ここに列挙したソースは例示的なものであり、ギャップを埋め前提を確認するために、多数の追加的な公的資料を参照した。

一次インタビューおよび調査

一次調査は、レジで実際にファッションアクセサリーとして計上されているものを検証し、その上でデスクリサーチのソースだけでは明確に示せない価格設定やチャネルシフトを検証することに重点を置いた。主要な需要地域にわたり、ブランド側のリーダー、流通業者、小売業者、そして素材・部品関連の関係者と幅広く対話を行い、ミックス、プロモーション強度、プレミアム化に関する前提を、最終的な合計値を確定する前に調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | CXO:16% | アジア太平洋:44% |

| ミドルティア:54% | 機能/部門リーダー:40% | 欧州・中東・アフリカ:31% |

| 小規模プレイヤー:19% | マネージャー:44% | 南北アメリカ:25% |

市場規模算定と予測

当社の規模算定は、消費支出シグナル、主要アクセサリーグループの貿易フロー、カテゴリー別価格インフレを用いて対象需要プールを再構築するトップダウン方式の構築から始まり、その後、その構造を小売チャネル別の分布に整合させる。構造が確立された後、カテゴリー別の抽出平均販売価格に想定単位量を乗じるといった選択的なボトムアップの近似計算や、過大計上を補正するためのサプライヤーおよび小売業者チャネルのチェックを用いて、合計値を裏付ける。

モデルに用いる入力には、アクセサリーカテゴリーミックス(ハンドバッグ、小型皮革製品、宝飾品、時計、アイウェア、ベルト、スカーフ、ヘッドウェア、および類似品)、オンラインシェアのオフラインに対する変動、プレミアムとマスの価格ミックス、プロモーション強度と割引深度、報告される収益に影響を与える地域別の通貨変動が含まれる。直接的な単位指標が乏しい場合には、輸入額の傾向や消費財インフレなどの代理変数を用いてギャップを処理し、その後インタビューに基づく調整を行う。

予測に関しては、このカテゴリーが可処分所得、ファッションサイクル、および迅速に変化する価格施策に敏感であるため、コアシナリオを中心としたシナリオ分析を適用する。カテゴリー成長率および価格進行に関する前提は、チャネルおよびブランドの回答者が今後数シーズンにわたって維持されると見込む内容と相互確認し、その上で実際の市場シグナルで正当化できないステップ的な変化を避けるよう平滑化する。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終値が単一のデータセットや単一の前提に依存しないようにしている。モデルの出力は、上場企業が報告するアクセサリー収益エクスポージャー、関連HSカテゴリーの貿易額の方向性、地域別の一人当たり支出動向の推計といった独立したシグナルと比較され、その上で外れ値が確認・修正される。

最終承認の前に、計算上の不整合、通貨タイミングの不一致、あるいはストーリーと整合しないミックスの変化を検出するため、別のアナリストがワークブック全体をレビューする。レポートは年次で更新され、急激な通貨変動、異常な値引きサイクル、大きな需要の混乱などの重大な事象が発生した場合には、その都度の更新が行われる。提供の直前には、クライアントが最新の見解を確実に得られるよう、最終確認が実施される。

Mordor Intelligenceのファッションアクセサリー市場規模と他の公表推計との比較

ファッションアクセサリーの公表市場価値は、トピック名が同じように見えても大きく異なることがある。実際には、この差異は主に、各発表元がアクセサリーとアパレルをどのように定義しているか、再販が計上されているかどうか、そして地域ごとの価格設定と通貨の扱い方の違いから生じる。

Mordor Intelligenceは、カテゴリー別の小売需要シグナルを追跡し、通貨タイミングの前提を更新することで、総額を新品の非衣料アクセサリー購入に結び付けているのに対し、一部の推計は範囲をアパレルや中古品の価値まで拡大しており、これにより分母が急速に変化する。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 3.07兆米ドル(2026年) | |

| グローバルコンサルティング企業A | 0.80兆米ドル(2024年) | より狭いカテゴリー区分と価格基準を用いており、ファッション宝飾品や一部のアクセサリーに近い範囲となっているため、皮革製品の一部やより広範な装身具アイテムを除外している可能性があり、また基準年も異なる。 |

| 業界出版社B | 0.81兆米ドル(2024年) | 示されている範囲では、セグメンテーション上、ファッションアクセサリーにアパレルや履物といった隣接カテゴリーが含まれており、また予測期間をより高い価格成長曲線で延長しているため、年度間の比較が不均一になっている。 |

この表から、最大の要因は予測の計算手法そのものではなく、対象範囲の境界設定と基準年の整合性であることがわかる。計上対象のバスケットが選定されたアクセサリー種別に限定される場合、合計はかなり低くなり、隣接カテゴリーが組み込まれる場合には、成長率が実際より高く見えることがある。当社は、購買者が数値を明確な需要指標にまで遡って追跡でき、前提が変化した際に同じロジックを再現できるよう、各ステップを透明にしている。

レポートで回答される主要な質問

ファッションアクセサリー市場の2031年の予測値はいくらですか?

市場はCAGR 4.61%で2031年までに3兆6,700億米ドルに達すると予測されています。

2031年にかけて最も速く成長する製品タイプはどれですか?

特にハイブリッドスマートウォッチを中心とした時計は、主要カテゴリーの中で最も速いCAGR 5.28%が見込まれています。

アジア太平洋がアクセサリー成長において重要視される理由は何ですか?

所得の上昇、デジタルファーストのショッピング、地域の免税ゾーンがアジア太平洋の販売をCAGR 6.88%で押し上げ、他のすべての地域を上回るでしょう。

ブランドは欧州のサステナビリティ義務にどのように対応していますか?

企業は2026年に発効するEU規則を満たすために、デジタル製品パスポートコンプライアンス、リサイクル素材、サーキュラーハブへの投資を行っています。

エンドユーザーの中で現在最も急速に拡大しているセグメントはどれですか?

耐久性のある調整可能なデザインに牽引されたキッズセグメントはCAGR 5.69%で成長しており、新しい製品ラインを引き付けています。

最終更新日: