産業用作業服市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

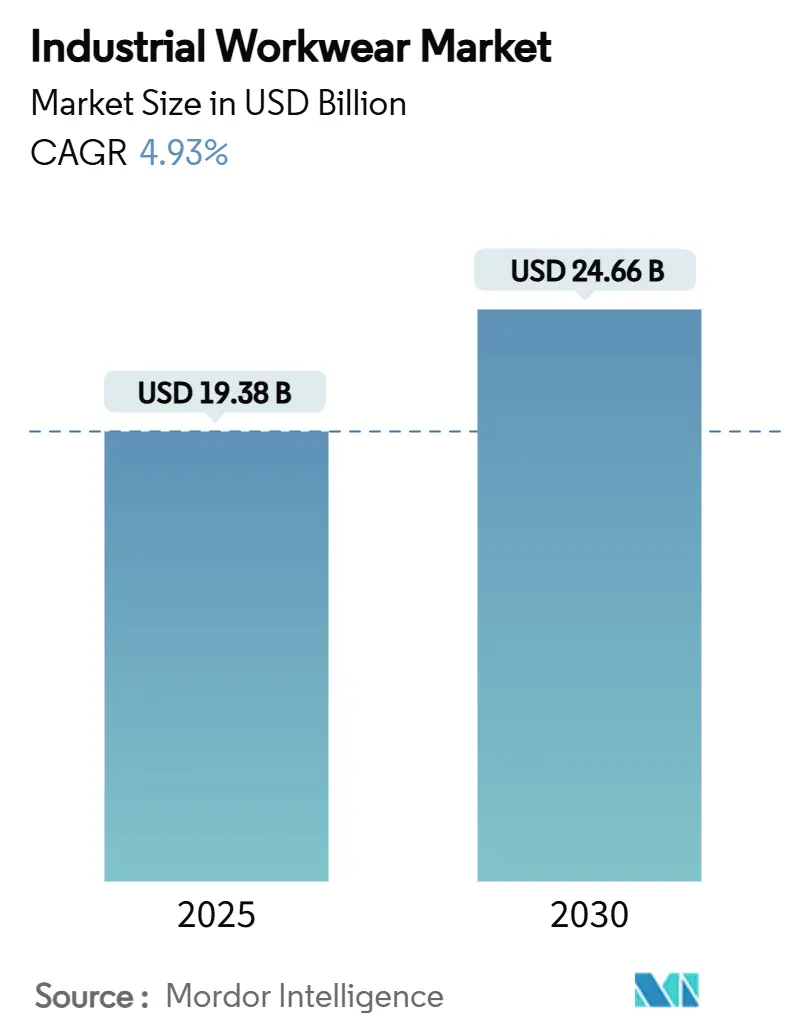

| 市場規模 (2025) | 19.38 十億米ドル |

| 市場規模 (2030) | 24.66 十億米ドル |

| 成長率 (2025 - 2030) | 4.93% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用作業服市場分析

産業用作業服の市場規模は2025年に199億3,800万米ドルとなり、予測期間中にCAGR 4.93%を記録して2030年までに246億6,000万米ドルに達する見込みです。米国労働安全衛生局(OSHA)の2025年1月の個人用保護具(PPE)フィットに関する義務付けにより規制上の精査が強化され、交換サイクルの短縮と多様な体型に対応したデザインへの需要急増が促されています[1]出典:米国労働省、"「建設業における個人用保護具の適切なフィット要件に関する規則を労働省が最終決定」、www.dol.gov。この義務付けは、PPEが十分な保護と快適性を提供することを確保することの重要性を強調しており、幅広い産業における安全上の懸念に対処しています。訴訟リスクの軽減と職場安全基準の向上を目指す雇用主は、傷害防止への取り組みを優先しています。この重点化により、特に長時間使用時の作業者の快適性、機動性、全体的な安全性を高める人間工学的機能を組み込んだ、高度な難燃性および高視認性衣料の採用が促進されています。さらに、調達プロセスのデジタル化により、利便性、豊富な製品カタログ、競争力のある価格を提供するeコマースプラットフォームへの漸進的な成長が促されています。この変化にもかかわらず、実店舗の販売業者は、地域在庫の維持、即時の製品提供、特定の顧客要件に合わせたパーソナライズされたサポートを提供する能力を活用することで、引き続き重要な役割を果たしており、顧客基盤のニーズを効果的に満たし続けています。

主要レポートのポイント

- 製品タイプ別では、保護作業服が2024年の収益の64.86%をリードし、一般作業服は2030年までにCAGR 5.64%で拡大する見込みです。

- 性別では、男性労働者が2024年の需要の78.48%を占め、女性セグメントは2025年から2030年にかけてCAGR 5.83%で成長する見込みです。

- 流通チャネル別では、オフライン小売店が2024年の売上の82.44%を占め、オンラインチャネルは2030年までにCAGR 5.54%で拡大する見込みです。

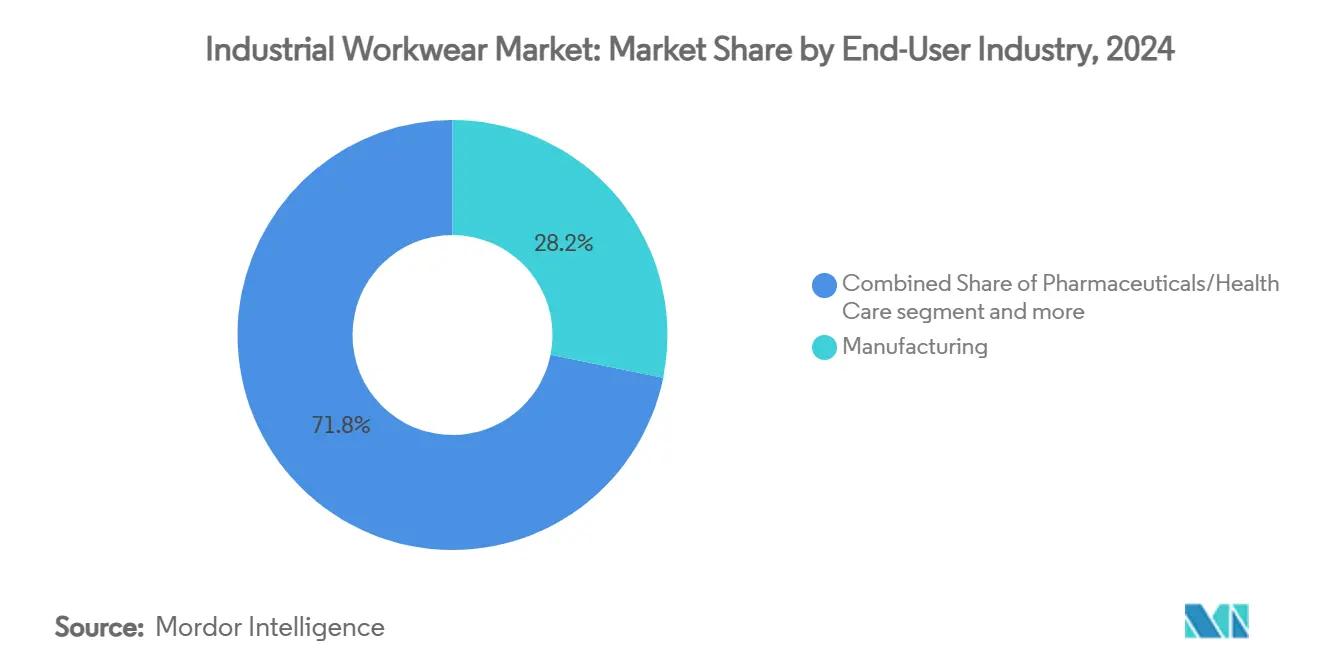

- エンドユーザー別では、製造業が2024年の産業用作業服市場規模の28.18%のシェアを占め、医薬品・ヘルスケアは2030年までにCAGR 5.47%のペースで成長しています。

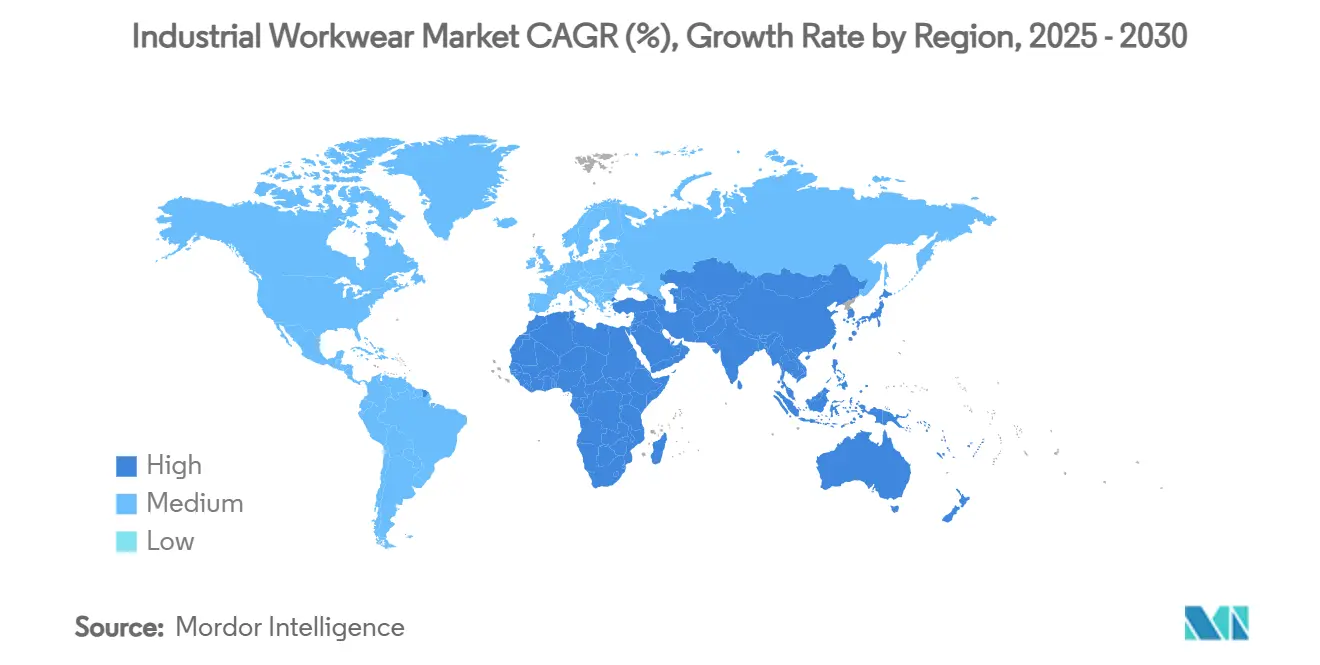

- 地域別では、アジア太平洋が2024年の産業用作業服市場シェアの39.68%を占め、中東・アフリカは2025年から2030年にかけて最も速い地域CAGRである6.24%を記録する見込みです。

世界の産業用作業服市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な職場安全規制 | +1.2% | 北米とEUで最も強い影響を持つグローバル | 中期(2〜4年) |

| 製造業および建設セクターの拡大 | +1.0% | アジア太平洋が中核、中東・アフリカおよび北米への波及 | 長期(4年以上) |

| 雇用主の賠償責任意識の高まり | +0.8% | グローバル、特に先進市場 | 短期(2年以内) |

| 難燃性(FR)および高視認性衣料への需要増加 | +0.7% | 北米、EU、および産業集積型のアジア太平洋地域 | 中期(2〜4年) |

| 作業服へのIoTセンサーの統合 | +0.5% | 当初は先進市場、その後新興経済圏へ拡大 | 長期(4年以上) |

| リサイクル素材への持続可能性主導の需要 | +0.3% | EUが先導し、北米および一部のアジア太平洋市場が続く | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な職場安全規制

米国の建設会社は、OSHAの2025年改訂により義務付けられた適切なフィットのPPEを提供しなければならなくなりました。この動きは、画一的な調達の時代を終わらせ、作業者の安全性と快適性の向上という需要に応えながら、人間工学的デザインの市場を拡大しています。これと並行して、熱関連疾患の予防を目的とした提案では、熱指数が80°F(約27℃)を超えた場合に冷却装置の提供を義務付けています。これにより、特に高温になりやすい地域において、通気性があり吸湿速乾性のある衣料への季節的な需要急増が生じています。世界に目を向けると、ケニアでは新たな労働安全衛生局が2023年に記録された6,979件の事故に対応して基準を施行する予定です。この取り組みは、新興市場における職場安全への関心の高まりを示しています。一方、アラブ首長国連邦(UAE)は、雇用主に保護服の提供を義務付けるだけでなく、ピーク時の熱時間帯における屋外作業を禁止しています。これにより、紫外線防止および冷却素材への需要が高まり、熱関連リスクの軽減に向けた同地域の積極的なアプローチが反映されています。これらの世界的な政策は総じて、雇用主が準拠した性別対応ユニフォームに予算を配分するよう誘導しており、多様な労働力のより良い保護を確保しながら、進化する規制の枠組みに沿ったものとなっています。

製造業および建設セクターの拡大

2023年から2033年にかけて、米国の建設セクターは約38万100人の雇用を追加し、4.7%の成長を記録する見込みです。これらの雇用の相当部分は、急成長する再生可能エネルギーインフラおよびデータセンター拡張の分野に関連するものとなります。2021年以降、製造業建設への支出は2倍以上に増加しており、この急増はCHIPS法による500億米ドルの半導体インセンティブに主に起因しています[2]出典:米国商務省、"「バイデン・ハリス政権の投資により製造業が急成長」、www.commerce.gov。この製造業の活況は、クリーンルーム用カバーオールや静電気散逸性衣料などの特殊品への需要を高めています。アジア全域では、各国政府が先進製造業への転換を積極的に推進しています。例えば、インドの生産連動型インセンティブ制度は技術繊維における研究と方法論を推進しており、インドネシアの「メイキング・インドネシア4.0」イニシアチブは、高度なPPEを必要とする高付加価値生産ラインへ同国を誘導しています。カナダでは、現在160万人を雇用する建設セクターが2033年まで年率1.5%の安定した労働力成長を見込んでいます。この成長軌道は、北米の保護衣料への需要をさらに拡大させる見込みです。こうした世界的な生産能力の拡大は、より広範な経済減速の中にあっても、産業用作業服市場における強靭な上昇トレンドを裏付けています。

雇用主の賠償責任意識の高まり

訴訟コストの上昇に伴い、取締役会は作業者の安全を財務的・倫理的な必須事項として捉えるようになっています。米国の建設事故は企業に年間推定115億米ドルのコストをもたらしており、この数字は的を絞ったPPEプログラムによって削減できる可能性があります。Carharttの人工知能(AI)主導の人間工学イニシアチブは、複数の工場で記録可能な事故を半減させることに成功しており、特定の動作に合わせた衣料の具体的な投資対効果(ROI)を示しています。これは、PPE設計に技術を統合することが職場安全と運営コストに直接影響を与えることを示しています。湾岸地域では、極度の熱暴露と腎不全を結びつける研究が規制当局の監視強化につながり、冷却ベストおよび相変化衣料の販売を押し上げています。これらの衣料は体温を調節するよう設計されており、過酷な気候における作業者の安全を確保しながら健康関連リスクを低減します。UAEでは、雇用主に傷害の報告と被害者への補償を義務付ける規制が、クレームリスクを軽減するプレミアム保護ソリューションへの投資を促す論拠を強化しています。このような規制は作業者を保護するだけでなく、財務的・評判上の損害を回避するために高度なPPEへの投資を企業に促します。このトレンドは、高度なPPEを単なる任意の費用としてではなく、リスク軽減における不可欠な資産として位置付けています。

難燃性(FR)および高視認性衣料への需要増加

2024年11月、OSHAは高視認性衣料の更新を義務付け、蛍光色とANSI規格の再帰反射トリムを強調しました。この規制変更により、更新された安全基準への準拠を確保するため、産業全体で古いベストやジャケットの迅速な交換が促されています。一方、南アフリカでは、危険な作業環境における死亡事故率の上昇に反応した労働組合が、国際認証を受けた難燃性(FR)衣料の採用拡大を提唱しています[3]出典:国際貿易局、"「南アフリカ国家労働安全セクター」、www.trade.gov。この需要は、作業者が高いリスクにさらされる鉱業や重建設などのセクターで特に顕著です。DuPontのTyvek® 500 HPガーメントは、ハーネス互換性を考慮して設計されており、複合ハザード保護における成長トレンドを体現しています。この革新的な製品は、化学物質、墜落、視認性の保護を単一のSKUに統合し、複数の安全上の懸念に同時に対処しています。並行して、石油・ガスおよび化学企業は、水分管理機能を備えたアーク閃光定格材料を含むよう契約仕様を拡大しています。これらの強化された要件は、企業が作業者の安全と規制遵守を優先するにつれて、平均注文額を押し上げています。Lakeland IndustriesのFire Servicesディビジョンは、2025年第4四半期に驚異的な226%の収益急増を報告しており、次世代FR ソリューションへの強く成長する需要を浮き彫りにしています。この成長は、進化する安全基準を満たし、高リスク作業環境の複雑なニーズに対応する高度な保護衣料に向けた、より広範な産業のシフトを反映しています。

抑制要因の影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -0.9% | 価格感応度の高い市場で最も強い影響を持つグローバル | 短期(2年以内) |

| 低コストのノーブランド製品の普及 | -0.6% | 新興市場および価格競争の激しいセグメント | 中期(2〜4年) |

| 重工業における設備投資の循環的な抑制 | -0.4% | 経済低迷期、特に産業集積地域 | 中期(2〜4年) |

| スマート作業服に対するデータプライバシーへの反発 | -0.2% | 厳格なプライバシー規制を持つ先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

直近のサイクルでは、綿花価格は1ポンドあたり0.60米ドルから約2.00米ドルの間で変動しました。この大幅な価格変動により、衣料サプライヤーのTopecoのようなアパレルメーカーは、コスト急騰を吸収するか価格を引き上げるかの選択を迫られ、Topecoは2024年に増加する投入コストを相殺するために小売価格を20%引き上げました。米国コットン・トラスト・プロトコルや今後のPFAS段階的廃止を含む持続可能性規制は、許容可能な材料のプールを狭め、コンプライアンスコストを増加させることで、マージンへの圧力をさらに強めています。ポリエステルとビスコースが代替品として機能しますが、通気性や難燃性など特定の用途にとって重要な主要分野でのパフォーマンス上の妥協により、限られた緩和しか提供できません。リサイクル糸への義務付けが世界的に普及するにつれ、製造業者は規制要件を満たすために高コストの機械的・化学的リサイクルラインへの投資を余儀なくされています。これらの追加費用は必然的に完成品の価格に転嫁され、特に価格感応度の高い契約において、買い手がコスト管理のために代替サプライヤーや材料を求める可能性があることから、注文量を制限する可能性があります。

低コストのノーブランド製品の普及

オンラインマーケットプレイスは、小規模メーカーが従来の販売業者を迂回することを可能にしています。このシフトにより、価格中心のSKUが流入し、特にコスト感応度が高い新興経済圏において調達の意思決定が複雑化しています。低価格品は目を引くかもしれませんが、OSHAのフィット要件は、ノーブランドカタログに見られる画一的なアプローチに異議を唱えており、これらの製品はしばしば安全・コンプライアンス基準を満たせません。その結果、プレミアムブランドは総所有コストをメッセージングで強調するよう促されています。これには、より長いサービス寿命、コンプライアンス保証、作業者生産性の向上などの利点を強調することが含まれており、より高い初期コストを正当化できます。コモディティ化に対抗してマージンを守るため、マーケティングの語り口は、職場傷害の削減や業務効率の向上など、調達の意思決定者に強く響く具体的な安全成果にますます焦点を当てています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:保護服が支配的だが日常的な衣料が加速

2024年、保護服は厳格な世界的安全規制に後押しされ、産業用作業服市場の64.86%という支配的なシェアを占めています。これらの規制は、危険な作業環境において難燃性、耐薬品性、高視認性の衣料の使用を義務付けています。安全仕様の継続的な更新が、重製造業、エネルギー、インフラなどのセクターにおける継続的な改修と交換を促進しています。ストレッチパネル、性別対応サイジング、センサーポケットなどの革新は、安全基準を維持しながら、フィットと快適性に関するOSHAの強調に沿っています。さらに、周囲温度を監視したり有毒ガスを検知したりする技術対応素材がパイロット段階に入っています。これは、PPEが安全データ収集と分析のための高度なプラットフォームへと進化する未来を示唆しています。コンプライアンスと革新のこのような融合が、産業用作業服において最大かつ最も重要なセグメントとしての保護服の地位を固めています。その強靭性は、義務的な安全ニーズを満たすという不可欠な役割に主に起因しており、これは世界中の雇用主にとって交渉の余地のない側面です。

一方、35.14%という小さな市場シェアを持つ一般作業服セグメントは、2030年までにCAGR 5.64%という力強い予測成長率で産業用作業服市場全体を上回るペースで成長する見込みです。この急増は、工場、物流センター、サポート機能におけるサービス指向の役割の台頭によって促進されています。これらの環境では、快適性、スタイル、従業員のブランドエンゲージメントが中心的な位置を占めています。今日の一般作業服は、かつてはプレミアムスポーツウェアに限られていた吸湿速乾性、消臭、防汚性などの高度な機能を誇っています。熟練労働者をめぐる競争が激化する中、雇用主はこれらの強化されたユニフォームをブランド認知のためだけでなく、従業員の士気向上にも活用しています。従来の作業服カテゴリーの境界はますます曖昧になっており、例えばストレッチリップストップ素材は耐久性と耐摩耗性を終日の快適性と融合させています。この進化は、多機能衣料への労働力の高まる嗜好を反映しています。より多様でサービス指向の産業労働力に対応することで、このダイナミックでイノベーション主導のセグメントは、重要な成長分野としてのアイデンティティを確立しています。

性別別:インクルーシブデザインが未開拓の需要を解放

2024年、男性労働者が産業用作業服購入を支配し、市場の78.48%を占めています。このトレンドは、男性労働者が長らく多数を占めてきた建設、鉱業、重製造業などのセクターにおける伝統的な労働パターンを反映しています。このセグメントの成長は、交換率が義務付けられた検査・安全サイクルと密接に連動しているため、需要のペースが抑制されています。リピート購入を促進し永続的な顧客関係を育むため、メーカーは耐久性の向上と延長保証プログラムの展開を優先しています。市場競争の激化の中でブランドロイヤルティを強化するため、返品率の抑制を目的として体の寸法を正確に測定するデジタルフィッティングアプリケーションも採用しています。成長が抑制されているにもかかわらず、このセグメントの相当な規模と一貫した交換ニーズが、産業用作業服消費の礎としての地位を固めています。

一方、女性は2024年の購入の21.52%という小さな割合を占めていますが、このセグメントは2030年までに予測CAGR 5.83%で他を上回るペースで成長する見込みです。OSHAのフィット義務付けとEUのジェンダー包摂ガイドラインによって強調された、女性専用PPEのフィットと人間工学に関する規制上の精査の高まりが、雇用主に女性向けに調整された個別のSKUを求めさせています。不適切なフィットの衣料から生じる健康問題に関する意識が高まるにつれ、買い手は適切なグレーディング、バストダーツ、マタニティニーズに対応したデザインなどの機能をますます重視しています。小柄からプラスサイズまでの幅広いサイズ展開とジェンダーニュートラルなオプションを提供するブランドが、これらの需要を満たすことで支持を集めています。この勢いは、より多くの女性が熟練職や監督職に就くにつれて特に顕著であり、新たな調達サイクルを促進しています。フィット、快適性、インクルーシビティへの高まる注目により、女性セグメントは産業用作業服の市場環境における動的な成長フロンティアとして浮上しています。

エンドユーザー産業別:製造業が規模を維持し、ヘルスケアが急成長

2024年、製造セクターが産業用作業服市場をリードし、その総規模の28.18%を占めています。この支配は、広大な工場操業と複雑なリスクシナリオに起因しており、生産チームとメンテナンスチームの両方に多様なPPEの必要性を強調しています。自動化の台頭にもかかわらず、産業用衣料への需要は依然として強固です。ロボット技術者とメンテナンスエンジニアは、アーク閃光事故や化学物質の飛散など重大なリスクに引き続き直面しています。製造セグメントは長期的なマスター供給契約の恩恵を受けており、大量購入を確保し、電子機器組立用の帯電防止スモックなどの特殊品を含む製品ラインの拡張への道を開いています。このような契約は、メーカーに安定した収益源を保証するだけでなく、継続的な製品革新とカスタマイズを通じて顧客との絆を深めます。これらの要素が、産業用作業服消費の基盤としての製造業の地位を確固たるものにしています。

一方、医薬品・ヘルスケアセクターは、2024年時点では規模が小さいものの、2030年までに予測CAGR 5.47%を誇る最も急成長するエンドユーザーカテゴリーとして浮上しています。このセグメントの成長は、バイオロジクス製造、細胞療法スイート、高活性医薬品原薬(API)の製造という特殊な需要によって推進されています。これらのプロセスは、無菌性が保証されたカバーオールとプレミアム保護衣料を必要とします。クリーンルーム用途に焦点を当てたAnsellによるKimberly-ClarkのPPE部門の買収など、最近の戦略的動向は、これらの有望なニッチ市場への資本流入を裏付けています。さらに、感染管理のためのパンデミック後の予算に支えられ、滅菌に適合した素材から作られた使い捨て隔離ガウンと再使用可能なバリア衣料への持続的な需要があります。このセグメントの成長は、厳格な規制義務付けの結果だけでなく、汚染管理への意識の高まりによるものでもあり、医薬品・ヘルスケアを産業用作業服の市場環境における重要な成長分野として位置付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:eコマースが台頭するも実店舗ネットワークが支配を維持

2024年、産業用作業服はオフライン小売店および販売業者が82.44%という支配的な市場シェアを獲得しました。この強固な存在感は、試着セッション、素材感の評価、オンサイト刺繍サービスなど、オンライン領域では再現が難しい物理的なインタラクションの永続的な重要性を強調しています。例えば、安全管理者はANSIまたはEN安全基準への準拠を確保するために対面での相談を好み、正確な衣料フィッティングのためにベンダーのサイジングキットを活用することが多いです。さらに、これらのオフラインチャネルは迅速な修理やローナーフリートなどの不可欠なサービスを提供し、偶発的な損傷による生産ダウンタイムを大幅に削減します。これらの販売店の即時性と個別対応のサポートが、産業用作業服サプライチェーンにおける重要な役割を固めています。実店舗における信頼とハンズオンの専門知識が、産業調達チームの間で強いロイヤルティを育み続けています。

一方、オンラインプラットフォームは2024年時点では市場の小さなシェアを占めていましたが、2030年までに予測CAGR 5.54%を誇る最も急成長するセグメントとして浮上する見込みです。この急増は、B2Bデジタル化の台頭と、利便性のためにセルフサービスポータルを好むミレニアル世代の調達マネージャーの傾向によって促進されています。高精細製品画像、拡張現実試着、カスタマイズされた顧客購買ポータルなどの最先端技術が、特に複数の工場を管理する企業の補充プロセスを洗練させています。この成長は、オンライン注文をカスタマイズと品質チェックを管理する地域サービスセンターを通じて配送するハイブリッドフルフィルメントモデルによってさらに後押しされています。その結果、ブランドは市場シェアを維持し流通コストを最適化するためにオムニチャネルの流暢さの必要性を認識しています。オンラインチャネルの成長は、デジタル主導の世界における産業用作業服の調達とカスタマイズにおける重要なシフトを示しています。

地域分析

2024年、アジア太平洋地域が世界の産業用作業服市場の39.68%という支配的なシェアを占め、世界の製造業と建設業における重要な役割を強調しています。中国、インド、ベトナムが新たな半導体、電気自動車、再生可能エネルギー施設を開設するにつれ、PPEを必要とする数万人の労働者を同時に採用しています。地域コンテンツを重視する政府の景気刺激策は、国内生産の保護衣料の採用を促進するだけでなく、サプライチェーンを多様化しています。ただし、この動きは品質基準の収束を複雑にしています。この地域の相手先ブランド製造業者(OEM)は依然として西洋の認証基準に準拠しており、ラボテストとトレーサビリティシステムの強化につながっています。さらに、RCEPなどの貿易協定がアジア域内での完成作業服の輸出を合理化しています。

一方、中東・アフリカは2030年までにCAGR 6.24%という予測で最も急成長する地域となる見込みです。サウジアラビアの野心的なNEOM都市からエジプトの高速鉄道まで、主要なインフラプロジェクトがPPEへの需要を高めており、特に同地域の過酷な気候を乗り越える多国籍合弁事業において顕著です。国営石油会社が石油化学クラスターを強化するにつれ、閃光火災と化学物質の飛散の両方から保護できる特殊な複合ハザード難燃性カバーオールへの需要が急増しています。各国政府は労働法の施行を強化しており、例えばUAEは熱暴露休憩と雇用主提供の冷却装置を義務付けており、その結果として平均販売価格が上昇しています。ケニアでは、提案されている安全局が、プロジェクト入札資格に第三者認証衣料を要求する手数料で資金調達されたコンプライアンス監視機関を新興経済圏がどのように設立しているかを示す好例となっています。

北米と欧州は成熟しているものの、継続的な規制更新と技術進歩に後押しされた着実な成長を目撃しています。OSHAのフィット義務付けが旧式在庫の交換を促し、EUのグリーンディールが循環経済モデルを推進し、衣料の長寿命化と修理サービスの強化を促進しています。両地域は、リアルタイムのハザード評価のためにバイオメトリックデータを監視するIoT組み込み衣料の採用の最前線にあり、その結果として平均単価が上昇しています。南米はコモディティサイクルと密接に連動した緩やかな成長を経験しています。しかし、政治的不安定と通貨変動が調達タイミングに予測不可能性をもたらしています。この地域の多様性は、グローバルおよびローカルのサプライヤー双方に豊かな機会の織物を提供しており、多様な気候とコンプライアンスの需要を満たすために認証、素材、流通戦略をカスタマイズするよう促しています。

競合環境

産業用作業服市場は適度に断片化されており、単一のベンダーが支配的な価格決定力を持っているわけではありません。VF Corporation、Honeywell(売却前)、3Mなどのグローバルプレーヤーは、多様な顧客基盤に対応するためにマルチブランドポートフォリオを活用しています。対照的に、地域の専門業者は気候特有の素材とより迅速なカスタマイズに注力しています。ブランドは、原材料の変動に対抗する戦略として、糸の紡績から完成衣料の刺繍に至るまでの垂直統合にますます注力しています。このアプローチはマージンを守るだけでなく、販売業者へのリードタイムの短縮を可能にします。さらに、独自の素材ブレンドへの投資とスマートウェアの統合が、確立されたプレーヤーを低コストの競合他社と差別化しています。

2024年から2025年にかけて、合併・買収活動が顕著に増加しました。HoneywellのPPEからの13億2,500万米ドルの売却により、20の工場と17の流通センターがProtective Industrial Products(PIP)に移管されました。この動きにより、PIPの世界的なフットプリントが実質的に2倍になりました。AnsellによるKimberly-ClarkのPPE資産の6億4,000万米ドルでの買収は、Kimtech™クリーンルームカバーオールでラインナップを強化し、急成長する医薬品セクターでの足場を深めました。戦略的な動きとして、Kontoor Brandsの9億米ドルのHelly Hansen買収合意は、デニム中心のポートフォリオにアウトドアの遺産を注入し、防水衣料を求める産業クライアントへのクロスセリング機会への道を開いています。

技術投資が中心的な位置を占めています:DuPontのTyvek® 500 HPは、化学防護スーツにハーネス互換性を組み込むことで、複合リスク収束製品へのシフトを示しています。Lakeland Industriesは、Fire Servicesからの収益が驚異的な226%急増に支えられ、2025年第4四半期の記録的な売上高4,660万米ドルを達成しました。これは、ニッチで高ハザードのラインが産業用作業服市場全体を上回る可能性を示しています。これらの戦略的動向は、ベンダーが次の調達サイクルに向けて自社を位置付けるにあたり、専門化、スマート素材の統合、チャネルの多様化が最重要である競合環境を浮き彫りにしています。

産業用作業服産業のリーダー企業

Carhartt Inc.

VF Corporation

Cintas Corporation

Honeywell International

3M Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:ALD Engineering & Constructionは、作業服とPPEをアップグレードするプログラムを展開しました。このイニシアチブの主要な特徴として、同社は溶接工の旧式なキャンバス製スーツを、革新的な難燃性WelderSafe素材から作られた高度な装備に交換しています。溶接用途に特化したこの素材は、国際規格ISO 11612およびISO 11611の認証を取得しています。

- 2025年5月:Thorogood Workwearは、米国製を誇る新しい限定版コレクションを発表しました。このラインナップのほとんどのアイテムには、耐久撥水(DWR)コーティングが施されており、外部要素に対する強化された保護を確保しています。職人を念頭に設計された各アイテムは、Cordura®リップストップキャンバス、吸湿速乾ライニングなどのプレミアム素材を使用し、優れた耐久性のためのトリプルニードル補強ステッチを誇っています。

- 2025年2月:Kontoor Brandsは、推定9億米ドルでHelly Hansenを買収する契約を締結しました。この動きにより、Kontoorのポートフォリオが多様化し、デニムを超えてアウトドアおよび作業服セクターへの展開が拡大します。この買収により、2025年に6億8,000万米ドル以上の収益と調整後EBITDAが8,000万米ドルが見込まれ、拡大する作業服市場におけるKontoorの足場を強化するとされています。

- 2024年7月:Ansell Limitedは、Kimberly-ClarkのPPE事業を6億4,000万米ドルという多額の金額で買収を完了しました。この戦略的な動きは、Kimtech™およびKleenGuard™ブランドの追加によりAnsellのポートフォリオを拡大するだけでなく、クリーンルーム用途と科学市場における能力を強化します。さらに、この買収により持続可能なPPE廃棄物処理を推進するThe RightCycle™プログラムと、APEX™クリーンルーム管理ソリューションが加わり、有望な医薬品および研究所セクターでの成長に向けてAnsellを戦略的に位置付けています。

世界の産業用作業服市場レポートの範囲

| 一般作業服 |

| 保護作業服 |

| 男性 |

| 女性 |

| 石油・ガス |

| 製造業 |

| 建設業 |

| 鉱業 |

| 化学 |

| 医薬品・ヘルスケア |

| その他 |

| オフラインチャネル |

| オンラインチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 一般作業服 | |

| 保護作業服 | ||

| 性別別 | 男性 | |

| 女性 | ||

| エンドユーザー産業別 | 石油・ガス | |

| 製造業 | ||

| 建設業 | ||

| 鉱業 | ||

| 化学 | ||

| 医薬品・ヘルスケア | ||

| その他 | ||

| 流通チャネル別 | オフラインチャネル | |

| オンラインチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の世界の産業用作業服市場の規模はどのくらいですか?

産業用作業服の市場規模は2025年に199億3,800万米ドルと評価されており、2030年までに246億6,000万米ドルに達する見込みです。

産業用作業服の現在の需要をリードしている地域はどこですか?

アジア太平洋は、広大な製造基盤と継続的なインフラ拡張により、2024年の売上の39.68%を占めています。

産業用作業服において最も急成長するセグメントを牽引しているものは何ですか?

女性労働者向けに調整されたインクルーシブなPPEは、規制がすべての従業員に適切なフィットを要求するようになったことで、CAGR 5.83%で成長しています。

市場全体の成長を上回ると予測される産業垂直分野はどこですか?

医薬品・ヘルスケアは、クリーンルームの拡張と厳格な汚染管理規範を背景に、CAGR 5.47%で成長すると予測されています。

最終更新日: