プラスサイズ衣料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

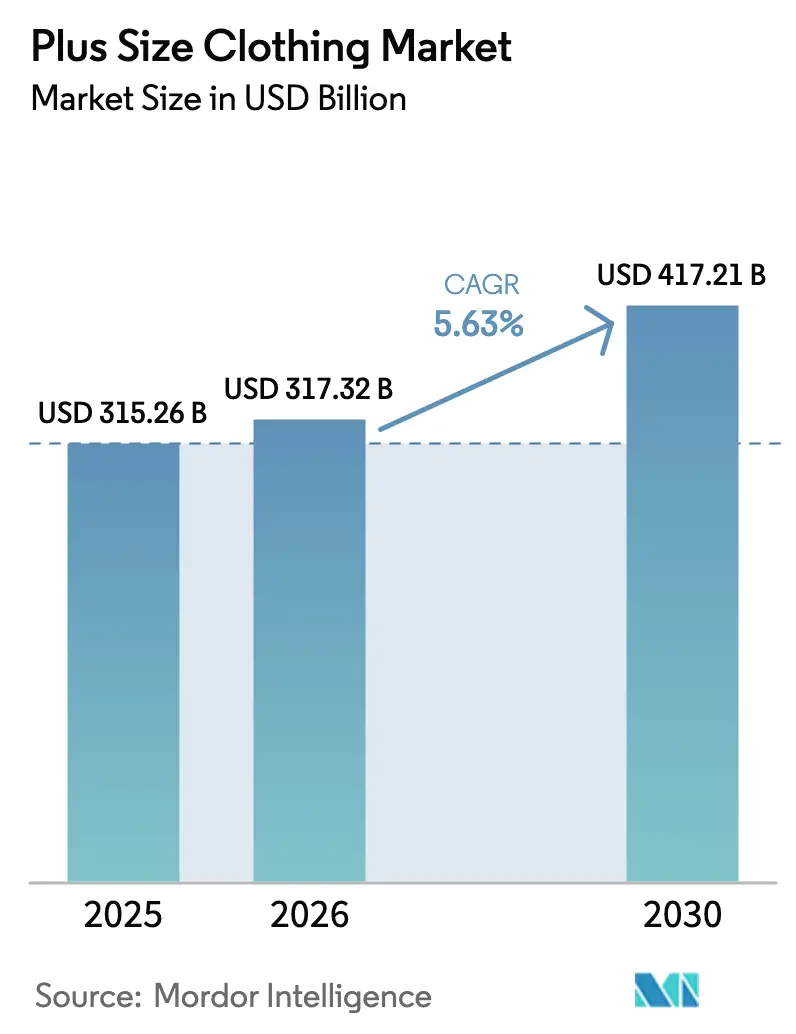

| 市場規模 (2026) | 317.32 十億米ドル |

| 市場規模 (2030) | 417.21 十億米ドル |

| 成長率 (2026 - 2031) | 5.63% CAGR |

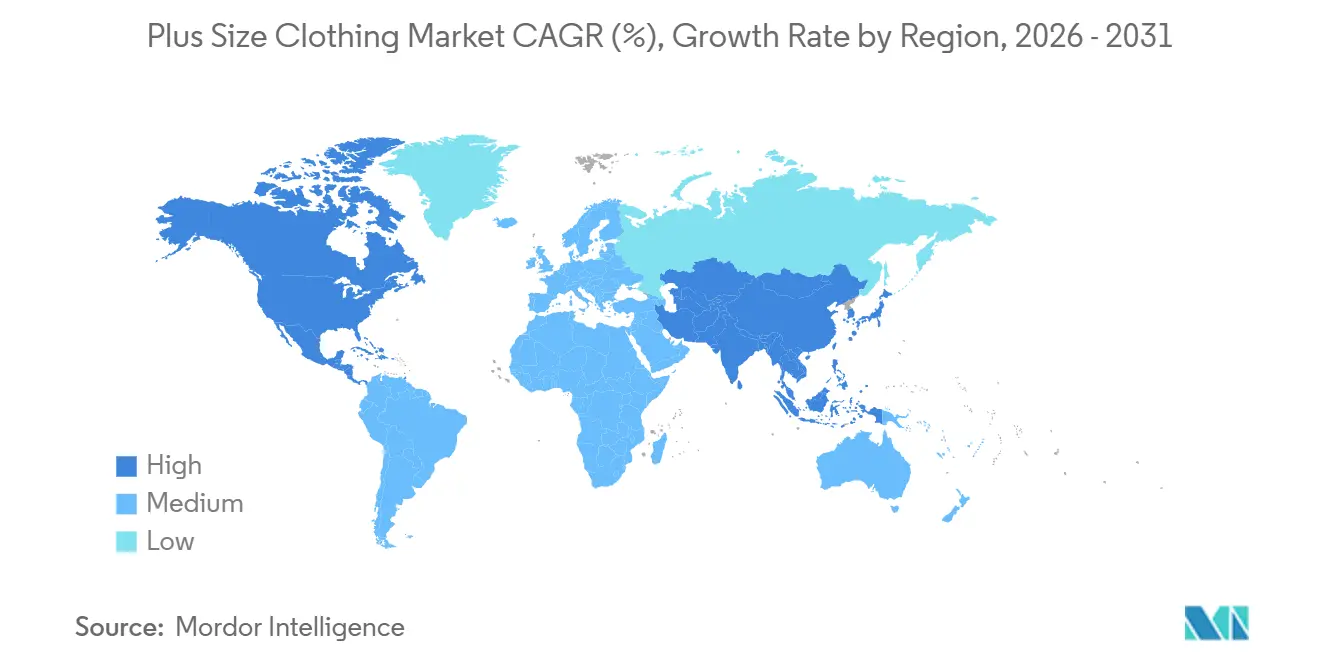

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

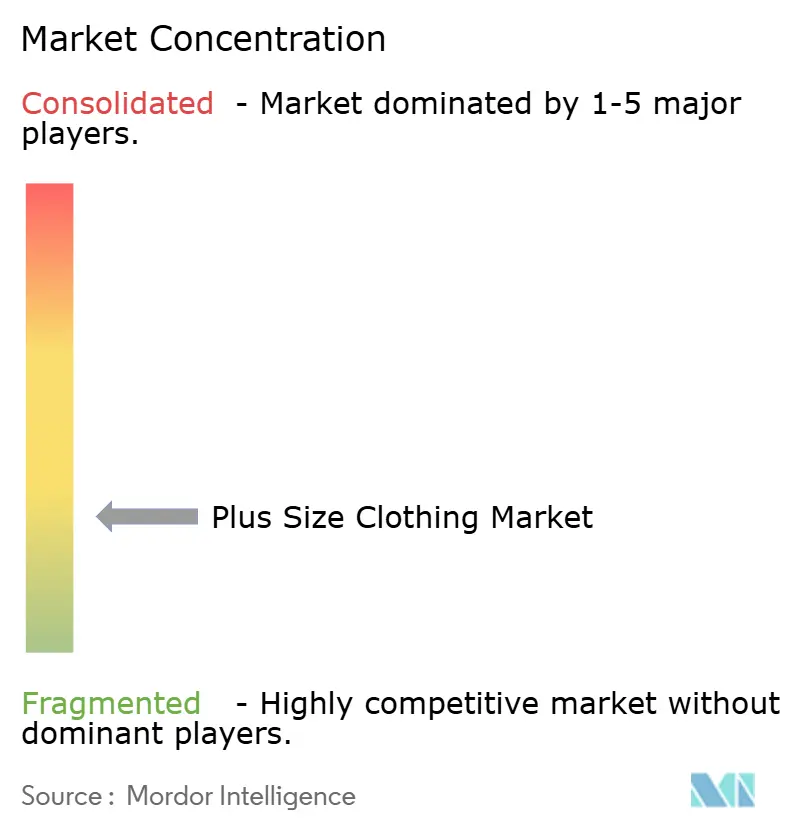

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラスサイズ衣料市場分析

プラスサイズ衣料市場規模は、2025年の3,152億6,000万米ドル、2026年の3,173億2,000万米ドルから、2031年までに4,172億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて5.63%のCAGRを記録すると予測されています。拡張サイズへの需要の高まりは、肥満率の上昇と多様な体型を称えるボディポジティビティ文化の強力な潮流が交差する中で、マーチャンダイジング戦略を再構築しています。ブランドは、標準パターンを単に「拡大」することで生じていたコストのかかる返品を削減し、トークン的なカプセルラインを超えて、インクルーシブデザインをコア製品開発に組み込んでいます。デジタルネイティブなブランドは、優れたフィット感とアスピレーショナルなスタイリングがサイズに関わらずプレミアム価格を実現できることを証明することで、この変化を後押ししています。一方、バーチャルフィッティングツールは、従来多くの消費者を実店舗に留めていた自信のギャップを縮小しています。競争の激しさは依然として高いものの、市場の断片化により、アダプティブウェア、マタニティ、地域特有のフィットバリエーションに対応するニッチ参入者の余地が残されています。

主要レポートのポイント

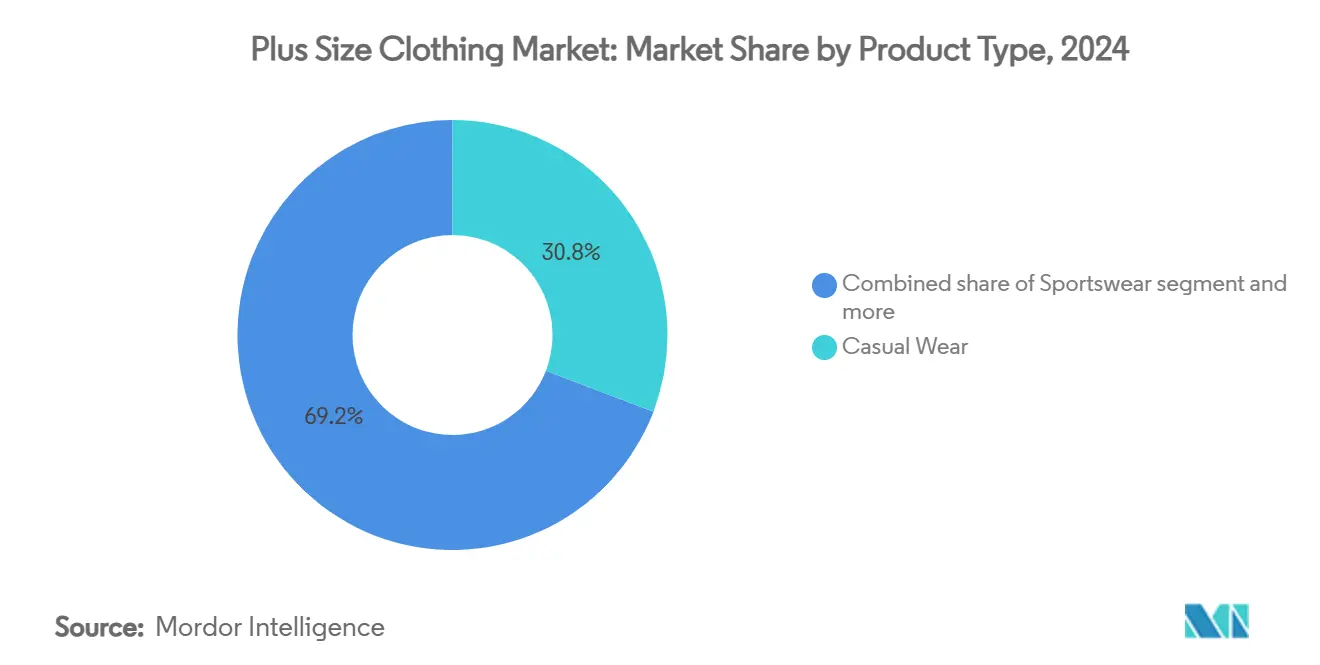

- 製品タイプ別では、カジュアルウェアが2024年のプラスサイズ衣料市場シェアの30.80%をリードし、スポーツウェアおよびアクティブウェアは2030年にかけて7.61%のCAGRで成長すると予測されています。

- エンドユーザー別では、男性が2024年のプラスサイズ衣料市場で68.37%のシェアを保持し、女性セグメントは2030年にかけて7.52%のCAGRが見込まれています。

- 価格帯別では、マスマーケットブランドが2024年のプラスサイズ衣料市場シェアの72.76%を占め、プレミアム・ラグジュアリーラインは2025年から2030年にかけて6.34%のCAGRで拡大すると予測されています。

- 流通チャネル別では、オフライン小売が2024年の売上の72.63%を獲得し、オンラインプラットフォームは2030年にかけて9.37%のCAGRを記録すると予測されています。

- 地域別では、北米が2024年に44.24%のシェアで首位を占めましたが、アジア太平洋は2030年にかけて5.38%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルプラスサイズ衣料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ボディポジティビティ運動 | +0.9% | 北米、欧州、グローバルに拡大中 | 中期(2~4年) |

| ブランドのサイズ展開プログラムの拡大 | +1.2% | 北米、欧州、アジア太平洋のコア市場 | 短期(2年以内) |

| ソーシャルメディア主導の需要急増 | +0.8% | デジタル普及率の高いグローバル都市部 | 短期(2年以内) |

| ラグジュアリープラスサイズラインへの需要増加 | +0.7% | 北米、欧州、アジア太平洋の一部都市 | 中期(2~4年) |

| アダプティブプラスサイズアパレルの台頭 | +0.4% | 北米、欧州 | 長期(4年以上) |

| スポーツおよびアクティブウェアのインクルーシビティ | +1.0% | 北米、欧州、グローバルに拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ボディポジティビティ運動

ボディアクセプタンスに向けた文化的変化が、従来の美の基準を拒否するミレニアル世代およびZ世代の消費者を中心に、需要パターンを再構成しています。若い消費者は、マーケティングキャンペーンで多様な体型を取り上げるブランドを積極的に求め、その支持を購買力へと転換しています。この運動は、企業の社会的責任としてではなく、収益上の必要性としてサイズ展開を拡大するよう、レガシーブランドに迫っています。その影響はマーケティングにとどまらず、製品開発サイクルにも及んでおり、ブランドは今や標準パターンを拡大するのではなく、最初から拡張サイズ向けにデザインするようになっています。従来の方法は、フィット感の悪さと高い返品率をもたらしていました。米国の連邦取引委員会などの規制機関がサイズ表示慣行の精査を開始しており、真のインクルーシビティのビジネスケースを強化するコンプライアンス圧力が加わっています。

ブランドのサイズ展開プログラムの拡大

消費者需要と競争圧力に応えて、大手アパレル企業はサイズ展開を拡大しています。Nikeの拡張サイズにおける女性向けアクティブウェアは、同社のアパレル全体の成長を上回る売上成長を記録しています。これらの取り組みは、単にSKU(最小在庫管理単位)を追加するにとどまらず、サプライチェーンの再整備、フィットモデルの再教育、人気の拡張サイズの欠品を防ぐための在庫アルゴリズムの微調整を包含しています。サイズインクルーシビティへのこの高まる注目は、消費者の多様性と代表性への要求が製品戦略を再形成しているアパレル市場における重大な変化を示しています。このトレンドは、消費者が自分の価値観を反映するブランドをますます優先する中で、より広い層の人口統計に対応することの重要性の高まりを浮き彫りにしています。メッセージは明確です。遅れをとるブランドは、最初からサイズインクルーシビティを中心に価値提案全体を構築したUniversal Standardのようなデジタルネイティブな競合他社に地盤を譲る可能性があります。

ソーシャルメディア主導の需要急増

インフルエンサーマーケティングが主要な需要ドライバーとして台頭しており、プラスサイズのコンテンツクリエイターは主流のファッションインフルエンサーに匹敵するか、それを上回るエンゲージメント率を誇っています。InstagramやTikTokなどのプラットフォームは、マイクロインフルエンサーがスタイリングのヒント、購入品紹介動画、ブランドレビューを発信し、フォロワーを直接顧客へと転換することを可能にしています。2025年の研究「プラスサイズ市場とプラスサイズマーケティングに関する研究」では、調査対象者の70%が、マーケティング活動において一貫してボディダイバーシティを推進するブランドから購入する傾向が高いと回答したことが明らかになりました[1].出典:Zhuzao/Foundry Journal、「プラスサイズ市場とプラスサイズマーケティングに関する研究」、foundryjournal.net これは、インクルーシブマーケティングの採用が単なる一時的なトレンドではなく、プラスサイズショッパーのロイヤルティを獲得しようとするブランドにとっての戦略的優位性であることを強調しています。ブランドはアフィリエイトパートナーシップや共同デザインコレクションを通じてこのダイナミクスを活用し、消費者の嗜好に関するリアルタイムの洞察を持つインフルエンサーにトレンド予測を事実上アウトソーシングしています。このモデルは、ソーシャルコマースインフラがアプリ内でのシームレスな購入を可能にするアジア太平洋市場において特に強力です。

ラグジュアリーおよびプレミアムプラスサイズ衣料への需要増加

プラスサイズファッションはプレミアム化が進んでおり、歴史的に結びついていた低価格帯の提供から脱却しています。Christian Sirianoなどのデザイナーブランドは、インクルーシブサイジングへのコミットメントでニッチを開拓しています。Sirianoの2024年ランウェイでは、サイズ0から22のモデルが登場し、広範なメディアの注目を集め、大きな小売注文へと転換した大胆な声明となりました。このトレンドは、インクルーシビティがブランドアイデンティティと市場差別化の礎石となりつつある、より広い業界の変化を反映しています。2024年には、45歳から60歳の年齢層が女性・女児衣料セグメントの主要支出者として台頭し、平均支出額は942米ドルとなりました[2]出典:米国労働統計局、「消費者支出調査2024年」、bls.gov。プレミアムポジショニングへのこの移行は、消費者の期待を変えています。この進化は重要な洞察を浮き彫りにしています。プラスサイズの消費者は単にフィット感を求めているのではなく、プレミアムな美学、高品質な素材、そして説得力のあるブランドナラティブを求めているのです。プレミアムプラスサイズファッションへの需要の高まりは、革新と真正性をもってこの市場セグメントに対応することの重要性を強調しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 拡張サイズの棚スペースの制限 | -0.6% | 北米、欧州 | 短期(2年以内) |

| 衣料品1点あたりの素材・物流コストの高さ | -0.8% | グローバル、マスマーケットセグメントで最も顕著 | 中期(2~4年) |

| 国際的なサイズ基準の不統一 | -0.5% | グローバル、越境Eコマースに課題 | 長期(4年以上) |

| サプライチェーンおよび在庫管理の障壁 | -0.7% | グローバル、ファストファッションの運営モデルで増幅 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

拡張サイズの棚スペースの制限

実店舗の小売環境は品揃えの幅に厳しい制限を課しており、マーチャンダイザーはサイズ展開とスタイルの多様性のバランスを取ることを余儀なくされています。この課題は在庫に対する慎重なアプローチから生じており、歴史的に拡張サイズは返品率が高く回転が遅かったため、バイヤーはリスクを抑制してきました。この制限は悪循環を生み出しています。品揃えの制限が消費者をオンラインへと押しやり、小売業者が店内品揃えを拡大することへの躊躇を強化しています。これに対応して、ブランドは「エンドレスアイスル」モデルをテストしており、店内では1サイズを展示しながら、店内タブレットを通じてフルレンジを提供し、自宅配送に対応しています。しかし、この方法はアパレル購入において重要な触感による評価を犠牲にします。小売業者はまた、試着のための限定的な店内在庫を提供しながら、より広い嗜好に対応するためにオンラインフルフィルメントを統合するハイブリッドアプローチも模索しています。これらの戦略は、業務効率と顧客満足のバランスを取ることを目指しています。

衣料品1点あたりの素材・物流コストの高さ

プラスサイズアパレルは、サイズとともに増大する素材・配送コストを主な要因として、ユニットエコノミクスにおいて独自の課題に直面しています。例えば、3XLの衣料品はMサイズの同等品より30~40%多くの素材を必要とします。しかし、ブランドは価格敏感な消費者からの反発を恐れて、それに応じた価格調整を躊躇しています。この課題は物流においても深まります。大きな衣料品は倉庫や輸送コンテナでより多くのスペースを占め、1単位あたりのフルフィルメントコストを押し上げます。薄い利益率で知られるファストファッション小売業者は、この影響を特に強く受けています。一部のブランドは実際のコストを反映した段階的価格設定を試みていますが、ソーシャルメディアでの反発に直面し、より広範な実施が停滞しています。さらに、市場全体での標準化された価格戦略の欠如が、これらの問題への対処をさらに複雑にしています。原材料価格の変動とサステナビリティ規制の強化に伴い、これらの課題は拡大し、プラスサイズアパレルの競争環境を再形成する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スポーツウェアがアスレジャーの勢いで加速

カジュアルウェアは2025年のプラスサイズ衣料市場シェアの31.22%という最大のシェアを維持しており、これはジョガーパンツ、オーバーサイズTシャツ、フーディーが日常のワードローブの基盤となっているためです。パンデミック中およびその後の在宅時間の増加により、コンフォートファーストのドレッシング習慣が定着し、頻繁な買い替えサイクルが生まれています。しかし、コモディティ化が利益率を圧迫しており、中価格帯の小売業者は新鮮さを維持するために、高級トリム、ジェンダーニュートラルなスタイリング、限定版ドロップを試みています。フォーマル、ナイトウェア、インティメート、マタニティのセグメントは規模は小さいものの、ブランドが十分にサービスされていないニッチの収益ポテンシャルを認識するにつれて急速に多様化しています。

プラスサイズ衣料市場規模へのスポーツウェアの貢献は着実に増加しており、2026年から2031年にかけて7.65%のCAGRで拡大すると予測されており、これはカテゴリー全体で最も高い数値です。パフォーマンスグレードのレギンス、吸湿速乾性トップス、高サポートスポーツブラは現在6XLまで設計されており、かつてアクティブな消費者を遠ざけていた品質のギャップを解消しています。NikeとAdidasはプラスサイズのアスリートと提携して技術的信頼性を実証し、Girlfriend Collectiveのような新興企業はリサイクル素材を活用してエコ意識の高い消費者を獲得しています。この波は平均販売価格を引き上げ、エンパワーメントとウェルネスを中心としたブランドストーリーテリングを強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:女性の成長が男性の規模を上回る

男性は2025年のプラスサイズ衣料市場シェアの69.32%で売上を支配しており、シャツ、デニム、アウターウェアの高い平均注文額と長い製品ライフサイクルに支えられています。このトレンドは、米国の成人の40%以上が肥満に悩んでいることを示すCDC(疾病管理予防センター)のデータによって裏付けられており、男性は様々な州で特に影響を受けています[3].出典:世界肥満連合、「世界肥満アトラス2024年」、World Obesity、worldobesity.orgDXLやJohnny Biggなどの専門チェーンは、主流の小売業者がほとんど対応できない深い品揃えをキュレーションしており、ロイヤルティを高め、返品リスクを低減しています。

女性向けアパレルはプラスサイズ衣料市場で最も急速に成長しているエンドユーザーセグメントであり、2026年から2031年にかけて7.58%のCAGRを記録しています。ソーシャルメディアのパーソナリティがアスピレーショナルなスタイリングを発信し、サイズ40までのトレンド主導のブレザー、スリップドレス、ステートメントデニムへの需要を増幅させています。Universal Standardのようなデジタルネイティブブランドは、体型の変化に合わせて衣料品を交換できる「フィットリバティ」保証を組み込み、信頼を強化しています。ユニセックスラインは、ジェンダーフルイドな表現を重視するZ世代の消費者を引き付け、適度な増分売上をもたらしています。

価格帯別:プレミアムへのシフトが勢いを増す

2025年には、規模の購買力を活用したファストファッションおよびバリュー小売業者が、マス向け製品でプラスサイズ衣料市場の72.89%のシェアを占め、市場を支配しました。積極的なプロモーションは集客を促進しますが、利益率も圧迫します。これに対応して、小売業者はマークダウンリスクを軽減するための高度な配分システムへの投資を進めています。サステナビリティへの懸念が高まる中、低価格チェーンでさえリサイクル素材の採用圧力を感じており、この変化が財務を圧迫しています。環境に配慮した慣行への高まる重点は、企業がコスト効率と環境責任のバランスを取る革新的な方法を模索する中で、業務戦略を再形成しています。

一方、プレミアムおよびラグジュアリーセグメントは6.44%のCAGRで成長軌道にあります。この急増は、高品質な衣料品を価値ある投資として捉える消費者によって牽引されています。イタリアンウールやシルクブレンドなどの豪華な素材とクチュールレベルのドレーピングを特徴とするデザイナーカプセルは、マスマーケットの同等品の2倍の価格を容易に実現します。さらに、このプレミアム層は値引きが限定的であり、ブランドエクイティを強化し、プラスサイズ衣料市場全体の平均粗利益率を向上させています。

流通チャネル別:デジタルがインフラのギャップを飛び越える

2025年には、オフライン店舗が触感評価と即時購入の魅力により、プラスサイズ衣料市場の72.43%の売上を獲得し、市場を支配しました。百貨店はサイズインクルーシブなマネキンを採用し、フィッティングルームを拡張して、店内ショッピング体験の向上を目指しています。しかし、棚スペースの制限により品揃えがキュレーションされ、特定のフィットやカラーを求める消費者が不満を感じ、オンラインへと向かうことが多くなっています。これらの課題にもかかわらず、購入前に試着できることを重視する多くの消費者にとって、オフライン店舗は依然として好まれる選択肢です。

オンライン小売はAR試着機能とクリエイター主導のマーチャンダイジングにより9.75%のCAGRで急速に成長しており、口コミをスケールで再現しています。Dia & Coなどのサブスクリプションボックスはパーソナライズされた編集品を発送し、顧客が気に入ったものを手元に置き、残りを返品できるようにすることで、サイズ探しの摩擦を軽減しています。越境マーケットプレイスも選択肢を広げていますが、サイズの不一致が高い返品率を引き起こしています。それでも、若い世代が高い支出層に成長し、モバイルコマースインフラが成熟するにつれて、デジタルシェアは上昇し続けるでしょう。

地域分析

北米は2025年のプラスサイズ衣料市場シェアの45.12%を占め、最大の地域ブロックを形成しました。高い肥満率、堅調な可処分所得、高度なEコマースエコシステムが相まって、トップラインの勢いを維持しています。米国の規制当局は欺瞞的なサイズ表示の精査を開始しており、ブランドにブランド横断的なショッピングを容易にする透明な採寸チャートへの移行を促しています。カナダも同様のトレンドを示しており、Addition Elleなどの国内ブランドがローカルフィットデータを活用してパターン精度を向上させています。一方、メキシコは中間所得層の消費者がオーダーメイドの代替としてブランド品を求める中で、未開拓の成長余地を提供しています。

アジア太平洋は2026年から2031年にかけて5.48%のCAGRで最も速い地域成長を記録すると予測されており、急速な都市化と食生活の変化が下支えしています。中国の拡大する中間層は6XLまで拡張された西洋風ストリートウェアを求め、インドの新興セグメントはより大きな体型に合わせたクルタやサリーブラウスを適応させる国内ブランドの恩恵を受けています。日本と韓国は肥満率が低いため絶対的な機会は小さいものの、ソーシャルコマースの普及率が高く、インクルーシブブランドの認知度向上に貢献しています。北米と文化的に近いオーストラリアには、地域全体に専門知識を輸出するCity Chicのような専門小売業者がすでに存在しています。

欧州、南米、中東・アフリカが残りの売上を供給しています。欧州の厳格な消費者保護環境とSizeEUプロジェクトなどの取り組みは、企業に標準化されたサイズ設定を促し、越境デジタル販売への信頼を徐々に構築しています。ブラジルはボディダイバーシティを推進する活発なインフルエンサーシーンを背景に南米をリードし、チリとコロンビアがそれに続いています。中東の機会はドバイのような国際的な都市部に集中しており、国際チェーンがインクルーシブな提供をパイロット展開していますが、文化的感性がマーケティングアプローチを依然として抑制しています。アフリカは依然として初期段階にありますが、エチオピアなどの国々の繊維生産能力は、プラスサイズ衣料市場でコスト効率を求めるグローバルプレイヤーにとってのソーシング代替として台頭する可能性があります。

競争環境

プラスサイズ衣料市場は断片化した競争を示しており、集中度指標は低く、単一のプレイヤーが支配的なシェアを持つことはありません。この断片化は、製品タイプ、価格帯、地域にわたる消費者嗜好の多様性を反映しており、グローバルなアパレル大手とニッチな専門企業の両方に余地を生み出しています。NikeやAdidasなどのレガシーブランドは、その規模とブランドエクイティを活用してプラスサイズアクティブウェアに参入しており、ASOSやBoohooなどのファストファッション小売業者は品揃えの幅と迅速なトレンド採用で競争しています。Universal StandardやEloquiiなどのデジタルネイティブブランドは、フィット革新とインクルーシブマーケティングを優先することでポジションを確立しており、マスマーケットの競合他社よりも高い顧客生涯価値を達成することが多いです。

競争のダイナミクスは、プラスサイズアパレルを機能的なものではなくアスピレーショナルなものとして再ポジショニングしているRalph Laurenなどのラグジュアリーブランドの参入によってさらに複雑化しています。アダプティブプラスサイズアパレルには豊富なホワイトスペースの機会があり、Tommy Hilfigerなどのブランドが概念実証を示していますが、競争は限定的です。拡張サイズのマタニティウェアは依然として十分にサービスされておらず、インクルーシビティと環境責任の両方に信頼性をもって対応できるブランドが価値観主導の消費者を獲得するプラスサイズとサステナブルファッションの交差点も同様です。

テクノロジーが競争上の差別化要因として台頭しており、企業はAI搭載のサイズアルゴリズム、バーチャルフィッティングルーム、3Dボディスキャンツールに投資して返品率を低下させ、顧客満足度を向上させています。フィット予測技術の特許出願が増加しており、AmazonやWalmartなどの企業が購入履歴と体の測定値に基づいて消費者を最適なサイズにマッチングする独自アルゴリズムの保護を求めています。小規模な競合他社は、インフルエンサーパートナーシップとコミュニティ構築戦略を活用してブランドロイヤルティを育成することで既存企業を揺るがしており、このダイナミクスはソーシャルメディアエンゲージメントが直接売上に転換する女性セグメントで特に顕著です。

プラスサイズ衣料業界リーダー

Nike Inc.

Adidas AG

Ralph Lauren Corporation

Yours Clothing Limited

Universal Standard Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Parfait Plussがインドでプラスサイズのライフスタイルマーケットプレイスを立ち上げました。このプラットフォームは、インクルーシブなファッション、ウェルネス、ライフスタイル製品の幅広い品揃えを提供しています。この取り組みは、インドの小売業界における重要な転換点を示しており、サイズインクルーシブな提供における長年無視されてきた空白を埋めるものです。

- 2025年5月:JCPenneyはAshley Grahamとのコラボレーションにより、様々なカテゴリーでサイズ12から24を提供する新しいプラスサイズコレクションを発表しました。このローンチは、ファッション市場におけるインクルーシブサイジングへの高まる需要に応えることを目的としています。

- 2025年2月:Lucy and YakはTrue Fitとのコラボレーションにより、8,200万人のショッパーからの洞察を活用して、米国のEコマースプラットフォームにAI駆動のサイジングを導入しました。このパートナーシップは、より正確なサイズ推奨を提供することでオンラインショッピング体験を向上させることが期待されています。

グローバルプラスサイズ衣料市場レポートの範囲

プラスサイズ衣料市場は、体の測定値が標準サイズを超える個人に対応しています。アパレル産業のこのセグメントは、インクルーシブファッションへの需要の高まりに応え、拡張サイズを求める人々にスタイリッシュで快適な選択肢を提供しています。市場は製品タイプ、エンドユーザー、価格帯、流通チャネル、地域別にセグメント化されています。製品タイプ別では、フォーマルウェア、カジュアルウェア、スポーツウェア、ナイトウェアおよびラウンジウェア、インティメートおよびシェイプウェア、マタニティウェアにセグメント化されています。エンドユーザー別では、女性、男性、ユニセックスにセグメント化されています。価格帯別では、マスマーケットとプレミアムまたはラグジュアリーの提供にセグメント化されています。流通チャネル別では、オンライン小売プラットフォームとオフライン小売店にセグメント化されています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは上記セグメントの市場規模と予測を金額(10億米ドル)で提供しています。

| フォーマルウェア |

| カジュアルウェア |

| スポーツウェア |

| ナイトウェアおよびラウンジウェア |

| インティメートおよびシェイプウェア |

| マタニティウェア |

| 女性 |

| 男性 |

| ユニセックス |

| マス |

| プレミアム/ラグジュアリー |

| オンライン小売店 |

| オフライン小売店 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | フォーマルウェア | |

| カジュアルウェア | ||

| スポーツウェア | ||

| ナイトウェアおよびラウンジウェア | ||

| インティメートおよびシェイプウェア | ||

| マタニティウェア | ||

| エンドユーザー別 | 女性 | |

| 男性 | ||

| ユニセックス | ||

| 価格帯別 | マス | |

| プレミアム/ラグジュアリー | ||

| 流通チャネル別 | オンライン小売店 | |

| オフライン小売店 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

最も成長が速い製品カテゴリーはどれですか?

スポーツウェアはアスレジャー需要とインクルーシブなパフォーマンス素材により7.65%のCAGRでリードしています。

男性向けプラスサイズアパレルが依然として売上を支配しているのはなぜですか?

高い平均注文額、早期の小売採用、低い返品率により、男性は69.32%のシェアを維持しており、女性セグメントの成長が速い中でも変わりません。

拡張サイズのプレミアム化を推進しているものは何ですか?

消費者は優れた素材と精密なグレーディングに対価を支払います。Ralph Laurenの2024年ラインのようなラグジュアリーローンチは、標準コレクションより4ポイント高い利益率を示しています。

オンライン販売シェアはどのくらいの速さで上昇していますか?

EコマースはAR試着室、ソーシャルコマース購入、サブスクリプション試着ボックスに牽引されて9.75%のCAGRで成長しています。

最終更新日: