街路・道路照明市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.63 十億米ドル |

| 市場規模 (2031) | 13.75 十億米ドル |

| 成長率 (2026 - 2031) | 5.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる街路・道路照明市場分析

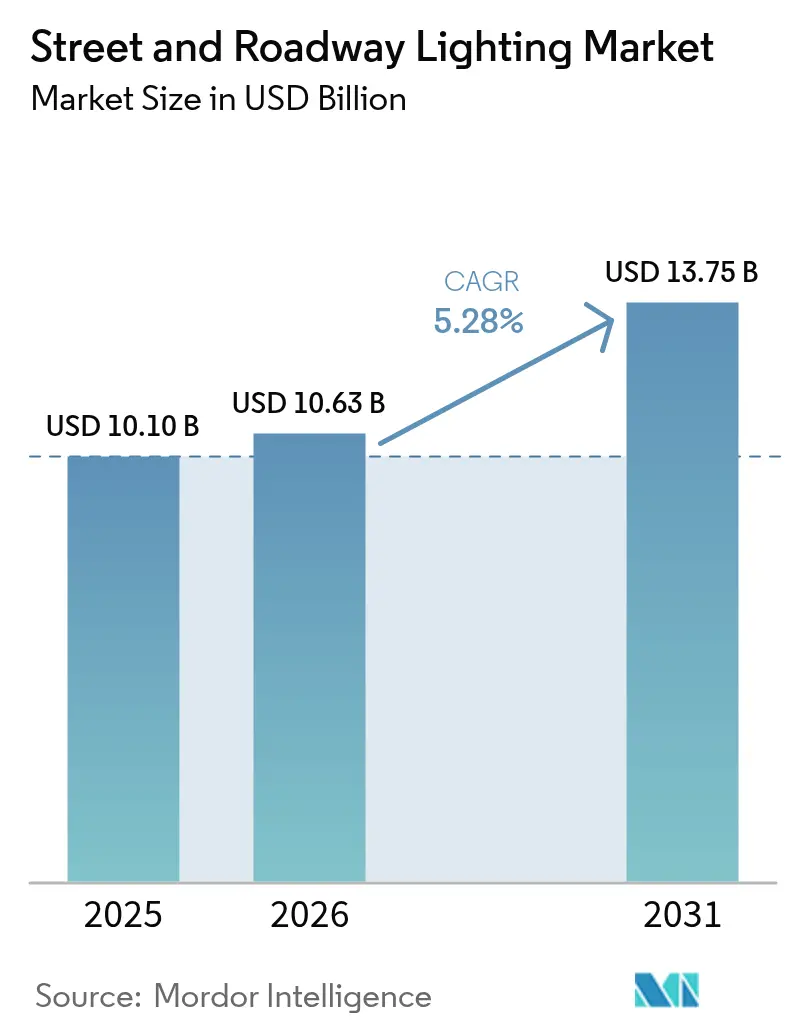

2026年における街路・道路照明市場の規模は107億米ドルと推定されており、2025年の101億米ドルから成長し、2031年には137.5億米ドルに達する見込みで、2026年〜2031年の期間において年平均成長率(CAGR)5.28%で拡大します。LED改修プログラムの加速、スマートシティインフラの拡充、および政府の炭素排出削減義務が、省エネ型レガシーシステムから適応型調光および車車間・路車間通信(V2I)機能を備えたコネクテッドプラットフォームへの転換を進める自治体を背景に、この成長軌道を支えています。ハードウェアが依然として収益の中核を担っていますが、都市が運営上のインテリジェンスを追求する中でソフトウェアおよびサービスも急速に拡大しています。LEDドライバーIC(集積回路)のサプライチェーンの不安定さと根強いサイバーセキュリティへの懸念が短期的な勢いを抑制していますが、長期的な成長を妨げるとは見込まれていません。アジア太平洋地域が現在の需要を牽引しており、北米および欧州は安全性と炭素排出削減の定量化を優先する政策インセンティブを活用しています。

レポートの主要ポイント

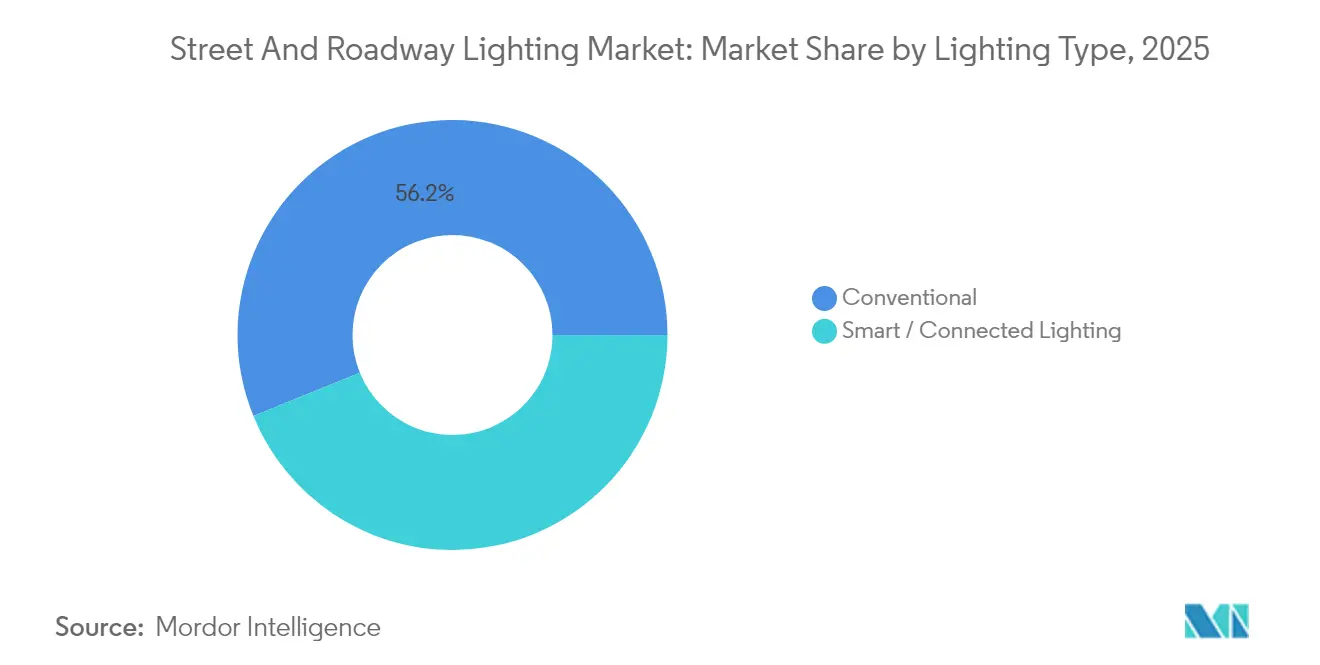

- 照明タイプ別では、従来型システムが2025年の街路・道路照明市場シェアの56.15%を占めており、スマート/コネクテッド照明は2031年にかけてCAGR 6.82%で拡大する予測です。

- 光源別では、LEDが2025年の街路・道路照明市場規模の83.55%のシェアを占めており、2031年にかけてCAGR 6.52%で成長しています。

- 提供内容別では、ハードウェアが2025年の街路・道路照明市場の60.95%のシェアを獲得しており、ソフトウェアおよびサービスは2026年〜2031年の間にCAGR 6.95%で成長する見込みです。

- 電力範囲別では、50〜150Wセグメントが2025年の街路・道路照明市場で53.15%のシェアを占め、2031年まで最も高いCAGR 7.05%で成長をリードしています。

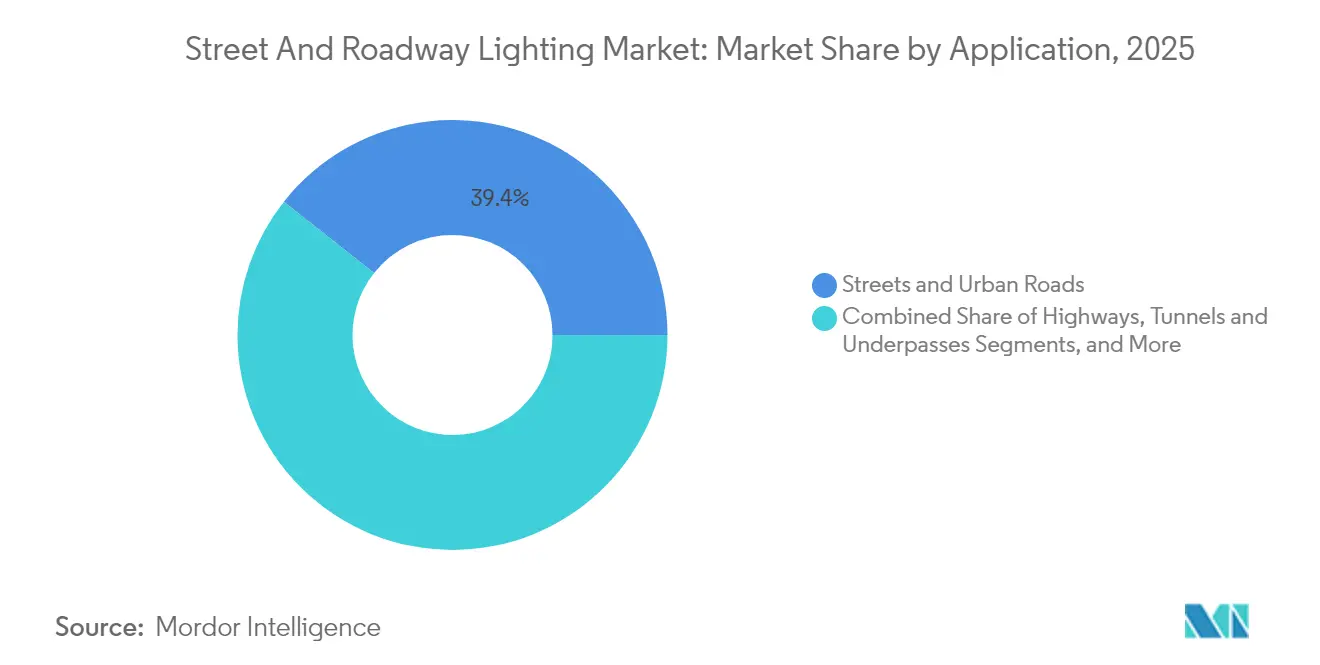

- 用途別では、街路および都市道路が2025年の街路・道路照明市場において39.35%のシェアでトップとなり、トンネルおよびアンダーパスは2031年にかけてCAGR 6.38%を記録する見込みです。

- 接続方式別では、有線ソリューションが2025年の街路・道路照明市場規模の61.75%を占めており、無線プラットフォームは2031年にかけてCAGR 6.49%のペースで推移しています。

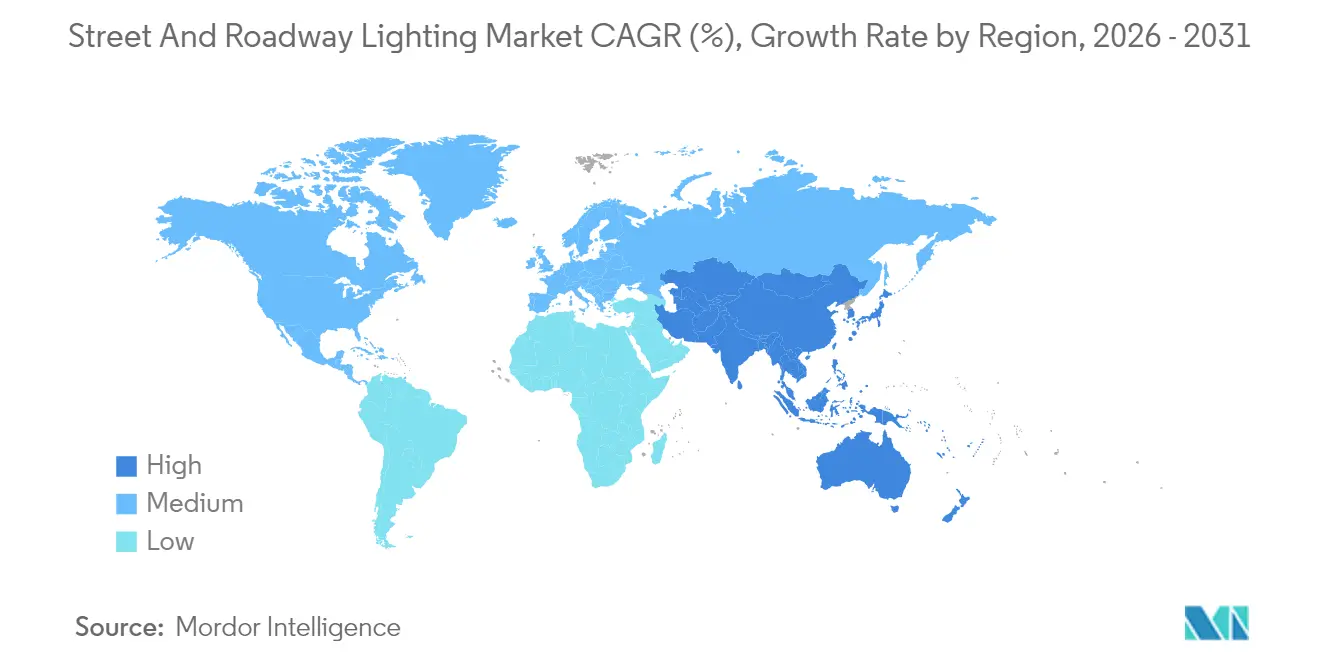

- 地域別では、アジア太平洋地域が2025年の街路・道路照明市場の36.85%のシェアを支配しており、2031年まで最も高い成長地域としてCAGR 6.12%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル街路・道路照明市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| LEDの改修プログラムの加速 | +1.8% | グローバル;北米およびEUで顕著 | 中期(2〜4年) |

| コネクテッド/IoT照明の導入拡大 | +1.2% | アジア太平洋地域が中核;北米への波及 | 長期(4年以上) |

| 政府の炭素排出削減義務と資金提供 | +1.5% | グローバル;EUおよび北米が主導 | 短期(2年以内) |

| 新興経済圏でのスマートシティの急速な展開 | +0.9% | アジア太平洋地域が中核;中東・アフリカ(MEA)へ拡大 | 長期(4年以上) |

| 野生動物保護のためのエッジAI適応型調光 | +0.3% | 北米およびEUの沿岸地域 | 長期(4年以上) |

| 車路間通信(V2I)統合 | +0.4% | 北米、EU、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LEDの改修プログラムの加速

自治体のLEDイニシアチブは現在、センサーネットワーク、適応型制御、および電力網の近代化目標を統合し、炭素排出削減および運用・保守(O&M)コストのさらなる削減を実現しています。ニューヨーク電力公社(New York Power Authority)のスマート・ストリート・ライティング・ニューヨーク(Smart Street Lighting NY)は、LEDのアップグレードに需要応答と分光調整を組み込むモデルを示しています。[1]ニューヨーク電力公社(New York Power Authority)、「スマート・ストリート・ライティング・ニューヨーク進捗報告(Smart Street Lighting NY Progress Update)」、ny.gov アイルランドの1,750万ユーロの農村部改修計画も同様に、将来の路車間通信(V2I)に対応可能な器具を優先しており、都市が「アップグレード対応」仕様を積極的に組み込んでいることを示しています。省エネサービス契約(ESCO)、グリーンボンド、インフラファンドなどの資金調達手段がアクセス拡大とライフサイクルコスト低減に寄与し、街路・道路照明の対象市場を拡大しています。[2]エネルギーコミュニティーズ(Energy Communities)、「低炭素輸送資材助成プログラム(Low Carbon Transportation Materials Grant Program)」、energycommunities.gov

コネクテッド/IoT対応街路灯の導入拡大

都市は、きめ細かなアセットデータの価値が明確になるにつれ、パイロット段階からフリート規模のコネクテッド照明展開へと移行しています。Signifyは2024年に1億4,400万個のマネージド・コネクテッド・ライトポイントを報告し、プラットフォームのスケーラビリティを実証しました。[3]Signify、「Signify 2024年第1四半期決算報告(Signify reports first quarter 2024 results)」、signify.com NB-IoTやLoRaWANなどの省電力広域ネットワーク(LPWA)技術が接続コストを削減し、中規模都市がスマート照明を導入しやすくなっています。コペンハーゲンの4万4,000ノードのネットワークは大気質センシングを照明器具に組み込み、環境コンプライアンス分析からの新たな自治体収入源を生み出しています。省エネ効果からデータ収益化への転換は参入障壁を高め、ベンダー契約期間を長期化させ、長期的な成長を後押ししています。

政府の炭素排出削減義務と資金提供

規制上の緊迫感が特定予算の確保へと転換されています。米国インフラ投資・雇用法(U.S. Infrastructure Investment and Jobs Act)は2025年に「すべての道路を安全に(Safe Streets and Roads for All)」へ9億8,200万米ドルを割り当て、照明のアップグレードが明示的に対象となっています。[4]ミズーリ州交通局(Missouri Department of Transportation)、「2025年度すべての道路を安全に通知(FY25 Safe Streets and Roads for All Notice)」、modot.org 同様のEUグリーンディール(EU Green Deal)の手段も、CO₂削減量と安全便益を定量化するプロジェクトに報酬を与え、検証可能な成果を伴う適応型システムへと調達基準を再編しています。照明とEV充電およびスマート交通管理を組み合わせることで契約額がさらに膨らみ、プロバイダーはサービスのクロスセルと関係強化が可能となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 大規模改修における高額な初期設備投資(キャペックス) | -0.8% | グローバル;新興市場で深刻 | 短期(2年以内) |

| サイバーセキュリティおよびデータプライバシーの脆弱性 | -0.4% | グローバル;北米およびEUで高まっている | 中期(2〜4年) |

| 電力会社の所有権と整合性の不一致 | -0.3% | 北米;一部のEU市場 | 中期(2〜4年) |

| LEDドライバーICのサプライチェーンの不安定さ | -0.5% | グローバル;アジア太平洋地域の製造集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大規模改修における高額な初期設備投資(キャペックス)

コネクテッドシステムの総保有コスト(TCO)は器具1台あたり500米ドルを超える場合があり、これは基本的なLED交換の3倍に相当するため、自治体は省エネサービス会社(ESCO)融資や官民連携(PPP)の仕組みを求めることを余儀なくされ、調達サイクルが最長18ヶ月延長されます。資本改善予算を持たない小規模都市は最も厳しい資金不足に直面しており、長期的な節約効果が魅力的であっても、即時の改修量が制約されています。補助金プログラムがその格差を部分的に埋めていますが、詳細な計測・検証(M&V)文書が必要とされることが多く、展開を遅らせる行政的負担が生じています。

サイバーセキュリティおよびデータプライバシーの脆弱性

IoT照明ネットワークは自治体のITドメインに新たな攻撃ベクターをもたらします。侵入テストにより、侵害されたゲートウェイが交通管理サーバーを露出させる可能性が示されており、リスク軽減の精査が強化されています。米国国立標準技術研究所(NIST)フレームワークおよび進化するEUサイバーレジリエンス法(EU Cyber Resilience Act)の要件への準拠は、ベンダーに暗号化、認証、無線(OTA)パッチ適用を重層的に実装することを義務付けており、これらのコストが入札価格を押し上げています。サイバーセキュリティの専門知識を欠く調達チームはプロジェクトを延期したり機能を制限したりする場合があり、フル機能プラットフォームの短期的な普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

照明タイプ別:コネクテッドシステムが将来の成長を牽引

スマート/コネクテッドソリューションはCAGR 6.82%の見通しを記録していますが、従来型器具は依然として2025年収益の56.15%を占めています。この共存は、レガシーオプションを基本照明として存続させる段階的な資産交換サイクルを浮き彫りにしています。大都市圏の機関は、データ分析がプレミアム価格を正当化できる優先回廊にコネクテッドシステムを展開する一方、小規模な自治体はアップグレード対応ノードを備えた受動的なLED交換を好みます。街路・道路照明市場は、両方の経路が時代遅れの高輝度放電(HID)型灯具を着実に代替していくことで恩恵を受けています。Signifyの1億4,400万ライトポイントの実績はプラットフォームのスケーラビリティを検証するとともに、ベンダーロックインを強化しています。

標準化機関が将来の省エネ規格に接続性を組み込み、デジタル照明器具へ設備投資(キャペックス)を誘導する中で勢いは続いています。ベンダーのロードマップでは、エッジAIビジョンセンサーが照明器具に搭載される方向性が示されており、適応型調光と状況認識による公共安全の価値向上が期待されています。予測期間中、スマートプラットフォームは従来型の成長を3倍のペースで上回り、より広い街路・道路照明産業におけるサービスモデルを再定義する見込みです。

注記: 全セグメントの個別シェアはレポート購入時に閲覧可能

光源別:LEDの優位性と効率進化

LEDは2025年に83.55%のシェアを獲得し、効率が200ルーメン/W(lm/W)を超えていく中で2031年まで優位性を保持する見込みです。蛍光灯およびHIDのニッチな置き換えは主に産業用施設に残存しており、予算サイクルを待っています。595nmのアンバー色パッケージは夜行性野生動物を保護するために沿岸部での普及が進んでいる一方、概日リズムに配慮した温白色は住宅地区で好まれています。LED系システムの街路・道路照明市場規模は、1ルーメンあたりのコスト低下と分光カスタマイズ性の向上に支えられ、CAGR 6.52%で成長する見込みです。

ドライバーICの集積化と改良された放熱経路により、定格寿命が10万時間に近づき、球替えのためのトラック出動回数が削減されています。特殊ICの供給不足は依然としてボトルネックとなっており、高度な調光コントローラーでは納期が最長52週間まで延びています。それでも、複数年の枠組み契約とローカル在庫ハブが世界的なベンダーのショック緩衝を支援し、LEDの中心的地位を持続させています。

提供内容別:ソフトウェア成長を支えるハードウェア基盤

ハードウェアは2025年収益の60.95%を支配し、将来のソフトウェア収益化を実現する物理的な基盤を固めています。都市はオープンAPIとエッジコンピュートを義務付けることが増えており、照明器具メーカーはベースモデルにもゲートウェイとノードを同梱することを余儀なくされています。サービスとしてのソフトウェア(SaaS)照明管理プラットフォームを主軸とするソフトウェアおよびサービスは、自治体が予知保全とクロスドメインデータ融合を求める中でCAGR 6.95%を追跡しています。この転換により経常収益の可視性が高まり、既存大手がアナリティクス専門企業やクラウドネイティブスタートアップを買収する動きを促しています。

したがって、街路・道路照明市場は製品販売からライフサイクル価値へと進化しており、隣接するビルオートメーション分野のトレンドを反映しています。ベンダーの差別化は今や、フォームファクターの美観よりもサイバーセキュリティ認証、AIツールチェーン、統合のしやすさに焦点が移っており、コモディティプレイヤーへの参入障壁が高まっています。

注記: 全セグメントの個別シェアはレポート購入時に閲覧可能

電力範囲別:都市部用途向け中電力帯の最適化

50〜150Wの器具は2025年設置台数の53.15%を占め、2031年にかけてCAGR 7.05%の見通しをリードしています。これらは幹線道路沿いの従来型250〜400W高圧ナトリウム(HPS)灯具を置き換え、照明工学会(Illuminating Engineering Society)の均一性基準を満たしながら50〜70%のエネルギー削減を実現します。この帯域における適応型調光は交通量分析に基づいてさらに30〜50%の節約をもたらし、ビジョン・ゼロ照明ガイドラインと整合しています。50W未満のユニットは住宅街や遊歩道に設置され、150W超は高柱式インターチェンジに使用されます。

市場仕様はこの帯域内での光束出力の調整可能性をますます要求しており、自治体が多様な道路分類にわたって標準化を図ることを可能にしています。その結果、50〜150Wコホートは調達カタログの中心となっており、中電力帯の測光設計に習熟したベンダーの街路・道路照明市場シェアを強化しています。

用途別:都市道路が主導し専門用途が成長

街路および都市道路は2025年支出の39.35%を占め、世界の大都市圏における密な器具グリッドを反映しています。照明、EV充電器、環境センサーを組み合わせた統合ポールが路肩インフラを再定義し、ポール1本あたりのウォレットシェアを拡大しています。現在の規模ではわずかな割合に過ぎないトンネルおよびアンダーパスは、より厳格な視認性基準と貨物回廊沿いの近代化プロジェクトにより、CAGR 6.38%が見込まれています。高速道路セグメントは高出力光学系とグレア制御を優先する一方、駐車場施設はセキュリティ収益源のための組込みカメラを備えた照明器具を採用しています。

多様な用途ニーズがベンダーにモジュール式製品ラインの拡充を促し、筐体を再設計することなく光束と光学部品の交換を可能にすることで、デザインウィンサイクルの短縮と街路・道路照明市場における交換速度の向上を実現しています。

注記: 全セグメントの個別シェアはレポート購入時に閲覧可能

接続方式別:有線システムと無線の勢い

電力線通信(PLC)、DALI、PoEは信頼性と既存インフラにより2025年の61.75%の市場占有率を維持しました。しかし、NB-IoT、LoRaWAN、および5Gなどの無線方式は、分散アセットの導入コスト低減を背景にCAGR 6.49%で追い上げています。光ファイバーバックボーンを持つ都市はハイブリッドネットワークを運用することが多く、予備導管のない遠隔地区や改修区域に無線を割り当てています。TLS 1.3とハードウェア信頼の基点チップを採用したサイバーハード化スタックがセキュリティへの懸念を和らげ、無線の受容を加速させています。

供給側にとって、マルチラジオボードとソフトウェア定義ネットワーキング(SDN)はSKU(最小管理単位)の合理化を可能にしながら、プロトコルの変動の中で対象とする街路・道路照明市場規模を守りながら、異種の自治体仕様にも対応できます。

地域分析

アジア太平洋地域は2025年収益の36.85%を占め、中国、インド、ASEANにおける大規模な都市化を背景に2031年まで CAGR 6.12%で成長する見込みです。北京の低炭素地区は新しい照明器具に大気質センサーを組み込んでおり、インドのスマートシティミッション(Smart Cities Mission)は100の自治体にわたってLEDノードの標準化を進め、地域の街路・道路照明市場を推進しています。地域の製造能力はリードタイムを短縮し、返済期間を4年未満に圧縮する積極的な補助金プログラムを支えています。

北米は価値面で第2位にランクし、照明を事故削減プロジェクトに充当する9億8,200万米ドルのSS4Aメカニズムなどの連邦資金拠点に支えられています。ニューヨーク、ポートランド、ロサンゼルスのビジョン・ゼロ行動計画は、歩行者の視認性を高める適応型光学系への仕様変更を推進しています。ただし、電力会社によるポールインフラの所有は、改修を断続的に遅らせる整合性上の課題をもたらしています。それでも、高まる電気安全基準と炭素会計フレームワークが遅れている自治体への圧力を維持しています。

欧州はLED普及が成熟段階にありますが、EUグリーンディール(EU Green Deal)とEN-13201改訂版に推進されるスマート制御によるアップグレードを継続しています。自治体の暗天保護条例が精密光学系と超温白色色温度(CCT)への需要を促し、光害を抑制することで、街路・道路照明市場でのプレミアム平均販売価格(ASP)を維持しています。スカンジナビアおよびDACH市場(ドイツ・オーストリア・スイス)でのイノベーション助成金は、野生動物に配慮したスペクトルとV2I回廊照明を探求するパイロットプロジェクトを支援し、輸出機会を狙うベンダーの試験台となっています。

競争環境

市場は中程度の集中度にとどまっており、上位5社が合計で推定45〜50%のシェアを保有しています。Signify、OSRAM、Acuity BrandsはLEDエンジンからクラウドソフトウェアまでの垂直統合を活用し、バリュースタックにわたる利益獲得を可能にしています。SignifyのオープンAPIインタラクト(Interact)プラットフォームは1億4,400万ライトポイントを管理し、小規模な競合他社が対抗しにくいデータネットワーク規模を誇っています。Acuityによるルミネアーズグループ(The Luminaires Group)の買収は仕様グレードの製品幅を強化し、北米での製造シナジーを追加しました。

Telensa、DimOnOff、Silver Spring Networksなどの中堅企業は、ニッチなソフトウェアや接続レイヤーに注力し、オープンアーキテクチャを要求する入札への参入で照明器具OEMと提携しています。キングスウッド・キャピタル(Kingswood Capital)によるコレト(Coleto)の形成などのプライベートエクイティによる企業統合は、住宅用および軽量商業用ブランドを集約し、部品価格と流通効率の交渉力を高めています。フロンティアのニッチ分野には、ソーラーハイブリッドポール、野生動物に配慮したスペクトル、エネルギー・アズ・ア・サービス(energy-as-a-service)契約があり、サンナデザイン(Sol by Sunna Design)などのスタートアップが自治体の帳簿からキャペックスを外すリースモデルを試験的に展開しています。

サイバーレジリエンスは新たな差別化分野となっており、ベンダーはIEC 62443およびISO 27001の認証取得により調達リスクを軽減しています。LEDドライバーの部品不足がマルチソーシング戦略と地域内組立ラインを触媒し、OSRAMなどの企業はアジアのサプライチェーン混乱に対するヘッジとして一部SKUを東欧に再移転しています。全体として、競争の激しさは純粋な照明器具からプラットフォームとデータサービスへとシフトしており、街路・道路照明市場における長期的なマージン構造を再形成しています。

街路・道路照明産業のリーダー企業

Signify N.V.

OSRAM GmbH

Wolfspeed Inc. (Cree LED)

Acuity Brands Inc.

Current Lighting Solutions, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ユナイテッド・リビング(United Living)が街路照明請負業者を買収し、英国全土でのインフラサービスポートフォリオを拡大しました。

- 2025年1月:キングスウッド・キャピタル(Kingswood Capital)による2億5,600万米ドルの投資を受け、コレト・ブランズ(Coleto Brands)がプログレス・ライティング(Progress Lighting)とキクラー(Kichler)の傘下企業となりました。

- 2024年11月:ベル・アンド・マッコイ・カンパニーズ(Bell & McCoy Companies)がアラバマ州のライティング・パートナーシップ(Lighting Partnership of Alabama)を買収し、カレントHLI(Current HLI)ブランドの複数州カバレッジを拡大しました。

- 2024年9月:キングスウッド・キャピタル(Kingswood Capital)がプログレス・ライティング(Progress Lighting)とキクラー(Kichler)の合併を完了し、統一された住宅・軽量商業プラットフォームを確立しました。

グローバル街路・道路照明市場レポートのスコープ

街路・道路照明は、街路や公共の場所の安全と防犯において重要な役割を果たしています。開発者はスマートシティに多大な投資を行っており、高速道路、橋梁、道路、トンネル、市内街路灯などの屋外照明用途に対する政府のインセンティブが提供されています。光害とエネルギー消費を削減するために、都市はナトリウム型街路灯を省エネ型の発光ダイオード(LED)照明に置き換え始めています。

街路・道路照明市場は、照明タイプ(従来型およびスマート照明)、光源(LED、蛍光灯、高輝度放電(HID)ランプ)、提供内容(ハードウェア(照明・電球、照明器具、制御システム)、ソフトウェア)、電力(50W未満、50〜150W、150W超)、用途(高速道路、街路・道路)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| 従来型照明 |

| スマート / コネクテッド照明 |

| LED |

| 蛍光灯 |

| 高輝度放電(HID)ランプ |

| ハードウェア | 照明・電球 |

| 照明器具 | |

| 制御システム | |

| ソフトウェアおよびサービス |

| 50W未満 |

| 50〜150W |

| 150W超 |

| 高速道路 |

| 街路および都市道路 |

| トンネルおよびアンダーパス |

| 駐車場および公共エリア |

| 有線(PLC、DALI、PoE) |

| 無線(Zigbee、NB-IoT、LoRa、5G) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| 照明タイプ別 | 従来型照明 | |

| スマート / コネクテッド照明 | ||

| 光源別 | LED | |

| 蛍光灯 | ||

| 高輝度放電(HID)ランプ | ||

| 提供内容別 | ハードウェア | 照明・電球 |

| 照明器具 | ||

| 制御システム | ||

| ソフトウェアおよびサービス | ||

| 電力範囲(ワット数)別 | 50W未満 | |

| 50〜150W | ||

| 150W超 | ||

| 用途別 | 高速道路 | |

| 街路および都市道路 | ||

| トンネルおよびアンダーパス | ||

| 駐車場および公共エリア | ||

| 接続方式別 | 有線(PLC、DALI、PoE) | |

| 無線(Zigbee、NB-IoT、LoRa、5G) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

街路・道路照明市場の現在の市場規模はいくらですか?

街路・道路照明市場の規模は2026年に107億米ドルとなっています。

今後5年間の市場の成長率はどの程度ですか?

CAGR 5.28%で拡大し、2031年までに137.5億米ドルに達する予測です。

なぜ都市はスマートまたはコネクテッド街路灯を現在優先しているのですか?

省エネ効果に加え、コネクテッド照明は交通、環境、安全に関するデータを提供し、より広範なスマートシティ目標を支援します。

現代の街路照明の導入において最も急速に成長している地域はどこですか?

急速な都市化と政府主導のスマートシティプログラムにより、アジア太平洋地域が2031年まで予測CAGR 6.12%でリードしています。

IoT照明を採用する際に自治体が直面する最大の技術的リスクは何ですか?

サイバーセキュリティの脆弱性が自治体ネットワークを露出させる可能性があり、強固な暗号化と進化する標準への準拠が必要です。

新たなLED街路灯設置においてどの電力範囲が主流ですか?

50〜150Wの器具が新規展開の半数以上を占めており、カバレッジと効率のバランスが優れているためです。

最終更新日: