照明市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

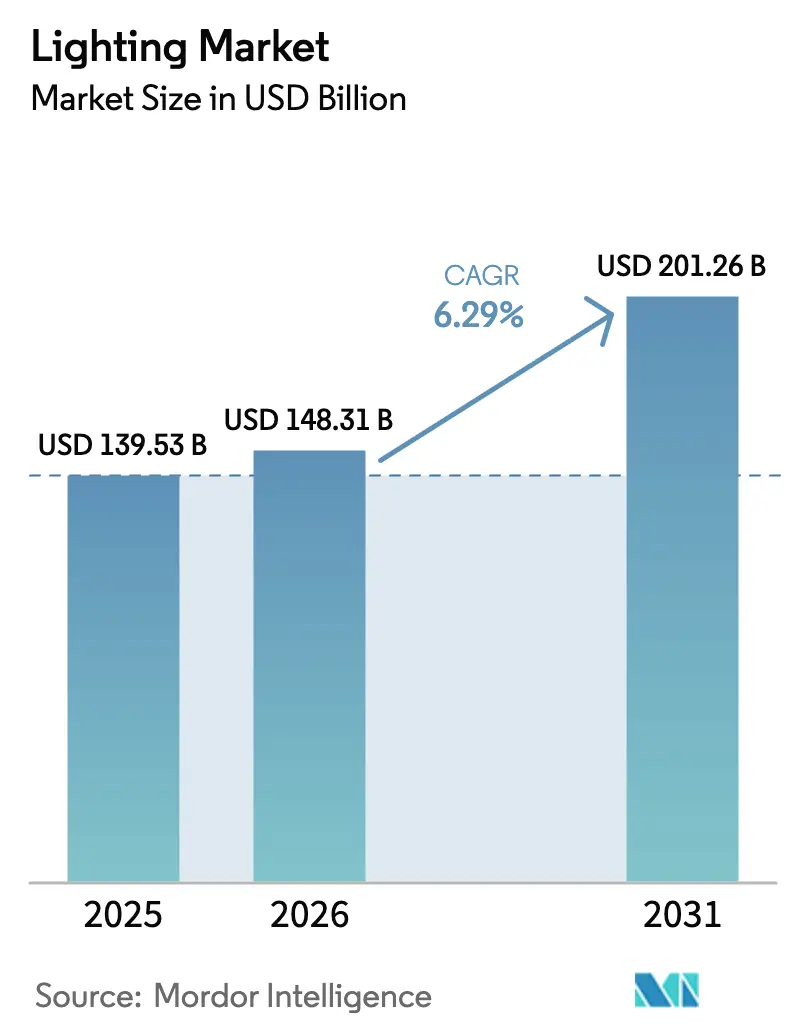

| 市場規模 (2026) | 148.31 十億米ドル |

| 市場規模 (2031) | 201.26 十億米ドル |

| 成長率 (2026 - 2031) | 6.29% CAGR |

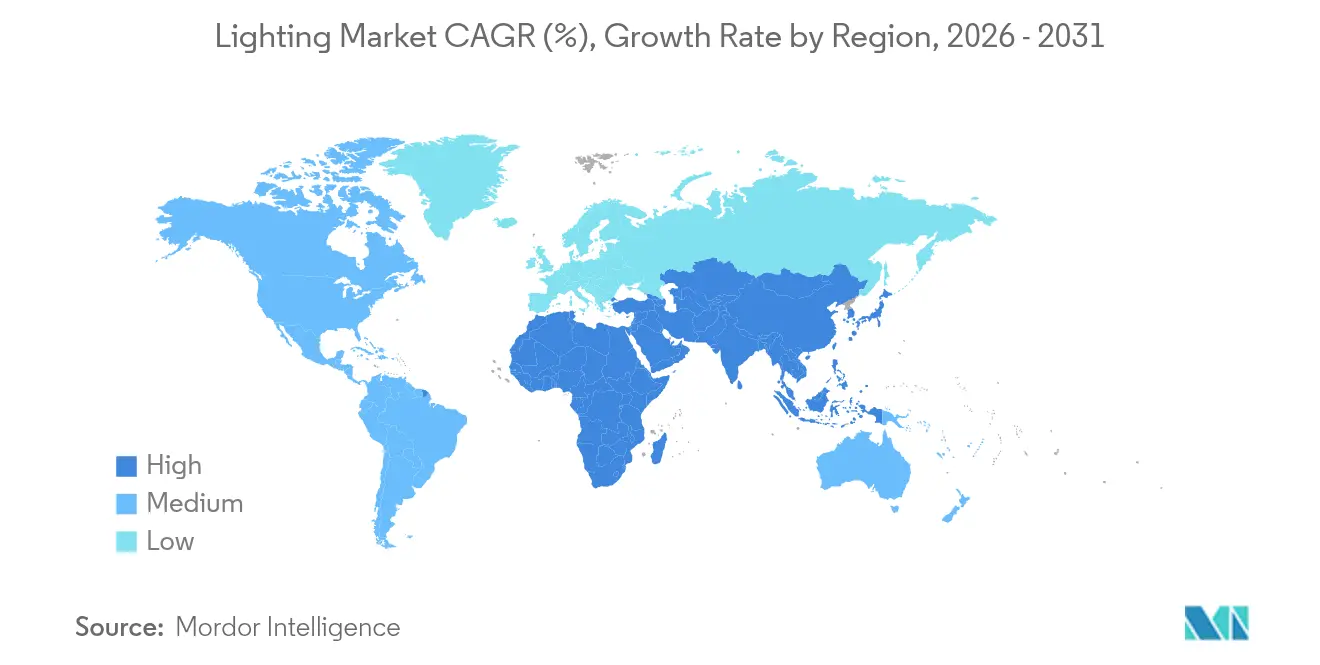

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

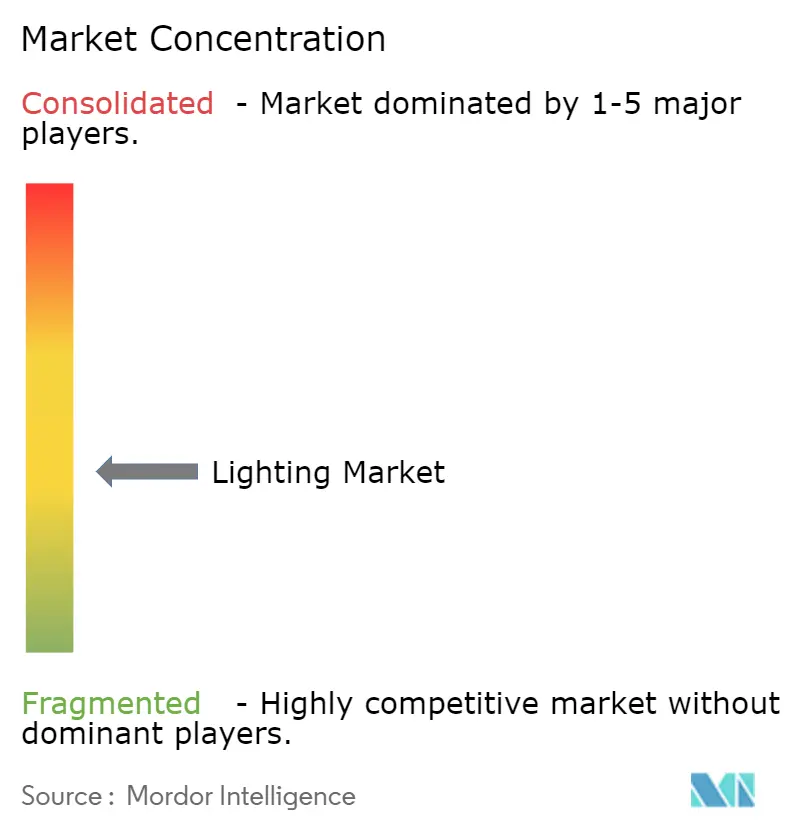

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる照明市場分析

照明市場規模は、2025年の1,395億3,000万米ドルから2026年には1,483億1,000万米ドルに成長し、2026年〜2031年の期間においてCAGR 6.29%で2031年までに2,012億6,000万米ドルに達すると予測されています。この成長は、政府が水銀規制およびエコデザイン規則を強化し、建物オーナーがエネルギーコスト削減を追求し、パンデミック後の改修工事が潜在需要を解放する中で、従来型ランプからエネルギー効率の高いLEDへの移行が加速していることを反映しています。LED二次交換量は2024年に58億ユニットに達し、2028年まで部品サプライヤーと照明器具メーカーの双方を支える堅調な反復購買サイクルを示しています。アジア太平洋地域はインドのUJALAのような大規模スキームで需要を牽引し、GCCのスマートシティ予算、北米の倉庫自動化、欧州の蛍光灯禁止が技術転換を集合的に強化しています。主要ベンダーが垂直統合を深め、特許を守り、価格感応性が高くも仕様主導の照明市場においてマージンを確保するために生産を現地化するにつれ、競争の激しさが増しています。

主要レポートのポイント

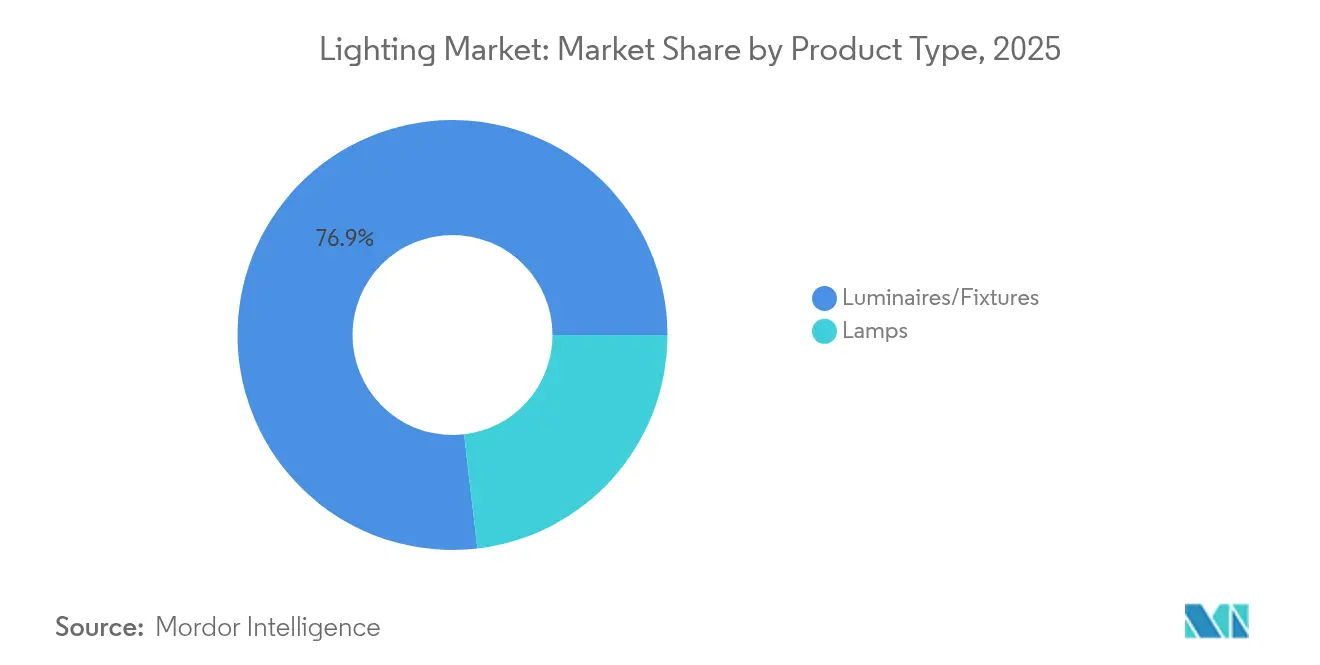

- 製品タイプ別では、照明器具/フィクスチャーが2025年に76.85%の収益シェアをリードし、ランプおよび改修キットは2031年までCAGR 6.21%で成長する見込みです。

- 光源別では、LED技術が2025年に照明市場シェアの68.95%を占め、2031年までCAGR 6.25%で拡大すると予測されています。

- 用途別では、住宅用照明が2025年の照明市場規模の31.10%を占め、園芸・農業用照明は2026年〜2031年の間にCAGR 7.98%で拡大しています。

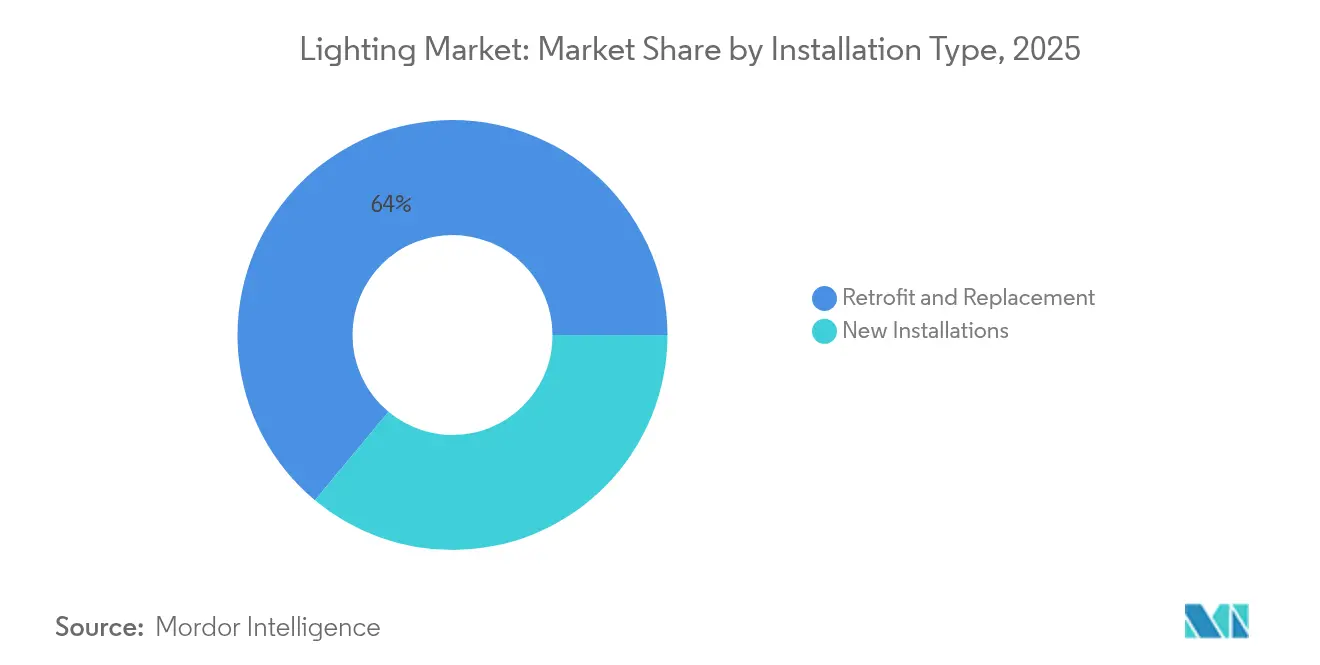

- 設置タイプ別では、改修プロジェクトが2025年の照明市場規模の63.95%のシェアを保持し、新築設置はCAGR 6.92%でより速く成長しています。

- 地域別では、アジア太平洋地域が2025年に46.55%のシェアで支配的であり、中東・アフリカ地域が2031年までCAGR 6.64%で最も速く成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル照明市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジア全域でのLEDランプおよび照明器具に対するポストCOVID改修需要の急増 | +1.2% | アジア太平洋地域中心、中東・アフリカへの波及 | 中期(2〜4年) |

| GCCにおけるコネクテッド街路照明を加速するスマートシティの展開 | +0.8% | 中東 | 長期(4年以上) |

| 北米における高天井LED採用を促進する急速な倉庫自動化 | +0.7% | 北米および欧州 | 中期(2〜4年) |

| 蛍光灯を段階的に廃止するEUエコデザイン規制 | +1.1% | 欧州、グローバルサプライチェーン | 短期(2年以内) |

| 園芸用照明を促進する農業輸出政策 | +0.4% | 欧州およびアジア太平洋地域 | 長期(4年以上) |

| 農村部でのLED普及を拡大するインドのUJALA IIスキーム | +0.6% | インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア全域でのLEDランプおよび照明器具に対するポストCOVID改修需要の急増

第一世代LEDが耐用年数に近づく中、最近の改修プログラムが照明市場において前例のない需要を生み出しています。グローバルな二次交換量は2024年に58億ユニットに達し、総需要134億ユニットに貢献しました。インドのUJALAは電球価格を70〜80インドルピーに引き下げ、大量調達が製造業者の収益性を維持しながらアクセスを拡大できることを証明しました。[1]インド政府報道情報局、「UJALAがエネルギー効率の高いLED配布の7周年を達成」、pib.gov.in 商業用不動産オーナーは現在、水銀規制に準拠するために蛍光灯トロファーおよびHID高天井照明をアップグレードしています。品質の差別化が拡大しており、購買者はルーメン維持率と保証条件をより詳細に比較するようになり、総所有コストの削減を実証するブランドが恩恵を受けています。持続的な改修の波は、マクロ経済の変動時においても照明市場のベースライン成長バッファーを確保しています。

湾岸協力会議諸国におけるコネクテッド街路照明展開を加速するスマートシティの展開

GCCの公益事業者はコネクテッド照明器具を都市サービスのデジタルバックボーンとして位置づけています。ドバイの19億米ドルの自動スマートグリッド復旧システムは、損失を削減し首長国の100%クリーンエネルギービジョンを支援するために適応型街路照明を統合しています。[2]TradeArabia News Service、「デワが自動スマートグリッド復旧システムを開始」、tradearabia.com アブダビの市営パイロットでは、従来のポールをIoT対応LEDに交換した後、40〜50%のエネルギー節約が示されています。統合ノードは交通カウンター、大気質プローブ、5Gスモールセルをホストし、照明設備をリアルタイムデータハブに変えています。実証プロジェクトは近隣都市が類似の入札を開始することを促し、制御機器、ゲートウェイ、サイバーセキュリティサービスの照明市場を拡大しています。政府の保証は取引相手リスクも軽減し、GCCインフラをグローバルベンダーにとって魅力的な橋頭堡にしています。

北米における高天井LED採用を促進する急速な倉庫自動化

照明は従来型倉庫のエネルギーの最大76%を消費するため、オペレーターはペイバック目標を達成するためにLED改修をロボティクスおよび垂直ラッキング投資と組み合わせています。[3]Food Logistics、「倉庫エネルギーコストを抑制する」、foodlogistics.com Kane Is Ableのような事例では、高天井照明の転換後に年間200万kWhを超える節約が示されています。ネットワーク化された照明器具はコンベアがアイドル状態のときにゾーン別に調光し、自動ピッキングアームの周囲を明るくしてスキャン精度を向上させるために、倉庫管理ソフトウェアと連携しています。人間工学の改善とマシンビジョン性能の相乗効果が、プレミアム照明器具の選択をさらに正当化しています。米国の複数の州の公益事業者は2025年にリベートの段階を拡大し、設置コストを15〜20%削減し、金利圧力にもかかわらず高天井照明市場の回復力を維持しています。

EUエコデザイン規制(EU)2019/2020による蛍光灯の段階的廃止

蛍光灯の廃止は、主要なランプ工場が在庫の滞留を避けるために法的期限より前にラインを閉鎖したため、法的期限よりも速く進んでいます。小売業者は2025年半ばまでにLEDが棚スペースの95%以上を占めていると報告しており、早期採用者はオフィス改修において3ヶ月のペイバック期間を挙げています。この規制の波及効果はグローバルポートフォリオを簡素化し、多国籍企業はLEDのみを中心に設計するようになり、量産によって部品表コストを削減しています。しかし、専門仕様担当者はグラフィックスが重要な環境での色合わせの懸念を指摘し、CIE許容差が厳しい高品質LEDモジュールへの需要を誘導しています。全体として、この規制は2027年まで照明市場のCAGRに約1.1パーセントポイントを加算します。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ドイツにおける建築許可の遅延が新規照明器具販売を抑制 | -0.9% | 欧州、ドイツ重点 | 中期(2〜4年) |

| アフリカにおけるスマートソーラー照明コストを押し上げるリチウムイオン価格の変動 | -0.5% | アフリカ | 短期(2年以内) |

| 米国のOEMのコンプライアンスコストを増加させるIP主導の特許訴訟 | -0.4% | 北米 | 長期(4年以上) |

| ラテンアメリカにおけるブランドマージンを損なう偽造LED輸入品 | -0.3% | ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ドイツにおける建築許可の遅延が新規照明器具販売を抑制

ドイツの住宅建築許可は2025年4月に15,357件に落ち込み、パンデミック前の約20,000件という水準を大きく下回りました。[4]Trading Economics、「ドイツの新規住宅建築許可」、tradingeconomics.com 住宅許可は前年比38.65%急落し、業界団体は2025年にさらに5%の収益減少を予測しています。新築工事では統合照明器具が最初から指定されるため、許可件数の不足は照明器具の販売量を直接侵食します。住宅ローン金利が10年ぶりの高水準近辺で推移する中、デベロッパーはプロジェクトを延期しており、40万戸の新規住宅という政府目標は達成困難に見えます。サプライヤーにとって、ドイツの縮小は周辺EU諸国での改修による利益を部分的に相殺し、中期的に照明市場を新規開発ではなく改修に依存させています。

アフリカにおけるスマートソーラー照明コストを押し上げるリチウムイオン価格の変動

オフグリッド照明スキームは手頃な蓄電に依存していますが、供給混乱の中でバッテリーパック価格は2024〜2025年に25〜30%変動しました。研究によると、バッテリー投入が安定している場合のハイブリッド街路照明の均等化コストは0.106米ドル/kWhですが、セル価格が急騰するとマージンが半減するという感度分析が示されています。ガーナ、ルワンダ、モロッコは車両用パックのリサイクルに転換して変動を緩衝し、地域ハブとしての地位を確立しようとしています。しかし、自治体の購買者は価格の明確化が得られるまで入札を延期し、長期的な農村電化計画は維持されているものの、近期の出荷成長を抑制しています。アフリカの照明市場にサービスを提供するベンダーは、そのため不規則な受注残に直面し、キャッシュフローを守るためにより頻繁に入札価格を再設定しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:照明器具が市場の進化を牽引

照明器具は2025年に収益の76.85%を占め、顧客が電球交換から統合システムへと移行する中で照明市場を牽引しています。シーリングパネル、ペンダント、ダウンライトはオフィスやショッピングモールのスペース生産性向上をリードし、高天井照明器具は倉庫自動化支出に乗っています。街路照明ポールはワイヤレスコントローラーを内蔵し、公益事業者向けにエネルギーデータを収集しています。装飾照明器具はホスピタリティ分野でニッチな価値を獲得し、先進的な光学技術を活用してデザインと低グレアを融合させています。ランプは価格感応性の高い改修工事にとって依然として重要であり、23.15%のシェアを保持していますが、照明器具中心の改修が勢いを増すにつれてミックスを譲っています。照明器具セグメントのCAGR 6.21%は、2031年までの照明市場規模見通しの相当部分を支えています。

成長はメンテナンスを簡素化するモジュール設計によって強化されています。OEMは現在プラグイン式LEDボードを出荷しており、施設管理者が配線を変えずにエンジンを交換できるようにしています。制御対応照明器具もプロジェクトのタイムラインを短縮し、仕様チームが単一の部品表内でハードウェアとソフトウェアの両方を確定できるようにしています。欧州における老朽化した蛍光灯トロファーの交換は複数年にわたる販売量エンジンとして際立っており、GCCのスマートシティパイロットはLEDポールをデジタルサービスゲートウェイとして注目させています。競争上の差別化は、資産基盤を将来に備えさせる熱管理、色の一貫性、センサーフュージョン機能を中心に展開しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

光源別:LED転換が加速

LEDユニットは2025年に収益の68.95%を占め、2031年までのCAGR 6.25%がこの技術の支配的地位を確固たるものにしています。蛍光灯禁止後、LEDはデフォルトのランプとなり、規模の経済が年間ルーメン当たりコストを削減しています。チップオンボードの進歩により効率が220 lm/Wを超え、システム全体のワット数を低下させています。LEDシェアは新築においてさらに高く、設計者が居住者の健康をサポートするために調整可能なホワイトエンジンとヒューマンセントリック照明を指定しています。蛍光灯とHIDカテゴリーは、改修予算を待つニッチなスポーツ施設を除いて下降傾向にあります。

OEMのロードマップはスペクトル調整を優先しており、園芸用照明器具はレタス、イチゴ、または大麻の光合成を最適化する動的な赤青比率を可能にしています。医療画像診断室は色の忠実度を維持するために高演色LEDを要求しています。供給が集約されるにつれ、ベンダーはグローバル互換性のためにフォームファクターを標準化し、照明器具間でLEDモジュールを交換可能にしています。この転換はスペアパーツの複雑さを軽減し、よりサービス指向の照明市場を支えています。

用途別:住宅がリード、園芸が急成長

住宅スペースは2025年に収益の31.10%を保持し、政府の補助金スキームによる大量LED電球の普及とスマートホーム改修の増加によって牽引されています。音声制御調光とサーカディアンプリセットが知覚価値を高め、一対一の電球交換ではなく複数部屋のアップグレードを促進しています。一方、園芸用照明はオランダの温室輸出業者と日本の垂直農場に後押しされ、CAGR 7.98%で最も速い拡大を記録しています。カスタマイズされたスペクトルが作物サイクルを短縮し、栽培者が収穫を積み重ねてプレミアムな電力予算を正当化できるようにしています。

商業オフィスはハイブリッドワークスケジュールに従っているため、オーナーはデスク利用率に応じて出力を動的に調整する在席感知照明器具に投資しています。小売チェーンはブランドの一貫性を維持するためにグローバル店舗全体で均一な色温度を求め、コミッショニングサービスの継続的な収益を開拓しています。工業プラントは電力変動に耐えるための堅牢な光学系と高度なサージ保護を備えた高天井LEDを好みます。スマートストリートなどのインフラカテゴリーは交通分析のためのIoTノードを追加し、照明市場全体で多様化した需要プールを確保しています。

設置タイプ別:改修の優位性が継続

老朽化した設置基盤が耐用年数に達する中、改修プロジェクトは2025年の販売量の63.95%を占めました。エネルギー料金が高止まりしているため、ペイバックは多くの場合2年以内に達します。施設管理者はダウンタイムを最小化するためにHVACの改修と同時にアップグレードを実施します。改修の波は既存の配線を活用する調光対応ドライバーとワイヤレス対応ソケットへの需要を高めます。設置業者はクルーがより速く作業を完了できるツールレスコネクターシステムを重視し、労働コストを削減してより多くの入札を促進しています。

新築工事は規模は小さいものの、CAGR 6.92%で拡大しています。新興市場の大型プロジェクトは計画文書にコネクテッド照明を指定し、電気設計図にIoT機能を組み込んでいます。東南アジアの工業団地と中東の物流ハブがこのトレンドを示しており、照明、HVAC、セキュリティの統合ダッシュボードを提供する照明器具メーカーに報いています。ドイツの許可件数の減少にもかかわらず、より広範なアジア太平洋地域の成長が設置ミックスのバランスを維持し、照明市場を地域的なショックから守っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:B2Bチャネルが支配

直接/プロジェクトB2Bルートは2025年に59.10%のシェアを保有し、エンジニア、請負業者、ESCOが共同でソリューションを設計するコンサルティング型販売サイクルを反映しています。大型プロジェクトはコミッショニングと複数年サービスをバンドルすることが多く、年金収入を確保しています。仕様チームはルクス曲線と昼光オフセットをシミュレートするベンダーソフトウェアに依存し、早期にブランド選好を固めています。ディストリビューターはその後、請負業者の信用条件を維持しながら大量注文を履行します。

Eコマースは中小企業や住宅オーナーがクリックして配送する利便性を受け入れるにつれ、CAGR 7.62%で成長しています。マーケットプレイスは並列仕様フィルターを提供し、かつてショールームが橋渡ししていた知識格差を縮小しています。ハイブリッドモデルが登場しており、顧客はオンラインでSKUを調査し、バスケットを確定する前にアプリケーションエンジニアとのバーチャル通話をスケジュールします。実店舗はコネクテッドホームプラットフォームを展示する体験型センターに転換し、在庫リスクを負わずに来客を維持しています。進化するチャネルミックスは、照明市場におけるブランドエクイティを守るために、メーカーがオンラインとオフラインのタッチポイント全体で価格と保証ポリシーを調和させることを義務付けています。

地域分析

アジア太平洋地域の2025年収益の46.55%のシェアは、製造と政府主導の普及における地域の二重の強みを示しています。インドのUJALAは3億6,780万個の電球を配布し、電力需要を47,778百万kWh削減し、毎年3,860万トンのCO₂を回避しています。中国の工場はコスト優位性を深め、SignifyのJiujiang工場(20万m²)は同社最大のLEDユニットとなり、オンショア効率へのサプライチェーンの転換を強調しています。日本のアグリテックプロジェクトはAI照明温室を展開し、プレミアムチャネルを確立しています。東南アジアの都市化は公共照明の整備を促進し、照明器具サプライヤーと制御機器ベンダーに成長余地を加えています。

北米は成熟した交換需要と自動化主導の新規販売量を組み合わせています。高天井改修とコネクテッドオフィスの改装が、軟調な住宅リモデルを相殺しています。しかし、特許訴訟はSignifyなどがスマート照明IPを行使するにつれ、コンプライアンスのオーバーヘッドを高めています。欧州の道筋は規制主導であり、蛍光灯禁止が販売を押し上げる一方、ドイツの住宅不況が新築パイプラインを削減しています。南欧の観光ハブはファサードおよび街路照明の改修に投資し、北部の弱さを部分的に相殺しています。

中東・アフリカ地域はCAGR 6.64%で成長チャートのトップに立っています。ドバイは都市全体の適応型グリッドに19億米ドルを割り当て、100万個以上のコネクテッド照明器具を組み込んでいます。リヤドとドーハもこれに続き、ベンダーに依存しないアップグレードを確保するためにZhagaベースのソケットを標準化しています。アフリカの自治体はソーラーハイブリッドポールを評価していますが、バッテリー価格の急騰時には発注を一時停止しており、モロッコとルワンダのリサイクルパイロットゾーンはパックの再生を現地化して供給を安定させようとしています。ラテンアメリカの勢いは偽造品対策の執行にかかっており、ブラジルの低品質輸入品への関税は国内ブランドを保護することを目的としています。

競争環境

照明市場は中程度の集中度を示しており、上位5社がSignify、Acuity Brands、Zumtobel、EatonのCooper Lighting、GE Currentを中心に合計約40%のシェアを占めています。Signifyは2024年に61億ユーロの売上を報告し、LED収益93%、コネクテッドライトポイント1億5,300万個を達成し、サービス重視の転換を強調しています。Acuityは12億1,500万米ドルのQSC買収を完了し、オーディオビジュアル資産をインテリジェントスペースプラットフォームに統合しました。Eatonの電気部門は2025年初頭に9%のオーガニック成長を記録し、建設の変動にもかかわらず持続的なプロジェクトバックログを確認しました。

戦略的には、ベンダーは合弁事業を通じた垂直統合を追求しています。SignifyはDixon Technologiesとインドでの製造、Gila Al Tawakol Electricとエジプトでの製造に提携し、物流コストを削減して「国内製造」入札の要件を満たしています。知的財産の行使が強化されており、SignifyのNanoleafに対する訴訟はEnabLEDライセンスプログラムを通じた収益化の推進を強調しています。地域の専門業者は、広範な特許権を回避するために園芸用照明、UV-C消毒、または文化財グレードのファサード照明器具などの用途ニッチに集中することで対抗しています。クラウドダッシュボードがリアルタイムの照明器具テレメトリーを活用して資産の健全性とエネルギー支出を最適化するにつれ、ソフトウェアの差別化が高まり、ハードウェア販売がサブスクリプション収益に変わっています。

投資家は調達担当者がゆりかごから墓場までのリサイクル経路を要求する中、保証リスクとESG指標を評価しています。複数のOEMが現在、LEDボードの買い戻しスキームを提供し、循環性目標を公表しています。プライベートエクイティの動きが住宅セグメントを再形成しており、KingswoodによるKichlerとProgressのColeto Brandsへの合併が2億5,600万米ドルのプラットフォームを形成した例が挙げられます。競争環境は、主流チャネルにおける統合と専門分野におけるイノベーションの加速のバランスを取り、照明市場内で健全な競争を維持しています。

照明業界のリーダー

Signify N.V.

Wipro Ltd.

Havells India Limited

OSRAM GmbH

Heliospectra AB.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Dixon TechnologiesとSignifyが大量生産LED照明器具を目的とした50:50のインド製造合弁事業を発表。

- 2025年5月:Eatonが電気セグメントにおける9%のオーガニック成長に牽引され、前年比20%増の2.45米ドルという記録的な第1四半期EPSを発表。照明ソリューションを含む。

- 2025年4月:Signifyが第1四半期収益14億ユーロを報告し、コネクテッドポイントの基盤を1億5,300万個に引き上げ。

- 2025年4月:Signifyが6件の色混合特許をめぐりNanoleafを提訴し、スマート照明におけるIP緊張を強調。

- 2025年1月:Acuity Brandsがスマートビルディング統合を深化させるため、12億1,500万米ドルのQSC買収を完了。

グローバル照明市場レポートの範囲

照明(イルミネーション)とは、実用的または美的目的のために光を意図的に応用することを指します。ランプや照明器具などの人工光源と、自然採光の両方を包含しています。

本調査は、世界中のさまざまなプレーヤーによる照明製品の販売を通じて得られた収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援しています。本調査はさらに、COVID-19の後遺症およびその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

照明市場は、製品タイプ(照明器具/フィクスチャー、およびランプ)、光源(LEDおよび従来型)、用途(商業、工業、および住宅)、地域(北米、欧州、アジア太平洋、中東・アフリカ、およびラテンアメリカ)によってセグメント化されています。上記すべてのセグメントについて、金額(米ドル)に関する市場規模と予測が提供されています。

| 照明器具/フィクスチャー | シーリングおよびペンダント |

| ダウンライト | |

| トロファーおよびパネル | |

| 高天井および低天井 | |

| フラッドおよび街路照明 | |

| 装飾照明 | |

| ランプ | LED電球 |

| コンパクト蛍光灯(CFL) | |

| 蛍光管 | |

| HID | |

| ハロゲン |

| LED |

| 蛍光灯(CFL/LFL) |

| HID |

| ハロゲン |

| 白熱灯 |

| 住宅 | 屋内 |

| 屋外 | |

| 商業 | オフィスおよびワークスペース |

| 小売およびホスピタリティ | |

| 医療施設 | |

| 教育および教育機関 | |

| 工業 | 製造施設 |

| 倉庫および物流 | |

| 石油・ガスおよび鉱業(危険環境) | |

| 屋外およびインフラ | 道路および街路照明 |

| 建築物およびモニュメント | |

| スポーツおよびアリーナ | |

| 園芸および農業 | 温室 |

| 垂直農場 | |

| 自動車 | 外装照明 |

| 内装/アンビエント照明 |

| 新規設置 |

| 改修・交換 |

| 直接/プロジェクト(B2B) |

| 小売(オフライン) |

| Eコマース(オンライン) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 製品タイプ別 | 照明器具/フィクスチャー | シーリングおよびペンダント | |

| ダウンライト | |||

| トロファーおよびパネル | |||

| 高天井および低天井 | |||

| フラッドおよび街路照明 | |||

| 装飾照明 | |||

| ランプ | LED電球 | ||

| コンパクト蛍光灯(CFL) | |||

| 蛍光管 | |||

| HID | |||

| ハロゲン | |||

| 光源別 | LED | ||

| 蛍光灯(CFL/LFL) | |||

| HID | |||

| ハロゲン | |||

| 白熱灯 | |||

| 用途別 | 住宅 | 屋内 | |

| 屋外 | |||

| 商業 | オフィスおよびワークスペース | ||

| 小売およびホスピタリティ | |||

| 医療施設 | |||

| 教育および教育機関 | |||

| 工業 | 製造施設 | ||

| 倉庫および物流 | |||

| 石油・ガスおよび鉱業(危険環境) | |||

| 屋外およびインフラ | 道路および街路照明 | ||

| 建築物およびモニュメント | |||

| スポーツおよびアリーナ | |||

| 園芸および農業 | 温室 | ||

| 垂直農場 | |||

| 自動車 | 外装照明 | ||

| 内装/アンビエント照明 | |||

| 設置タイプ別 | 新規設置 | ||

| 改修・交換 | |||

| 販売チャネル別 | 直接/プロジェクト(B2B) | ||

| 小売(オフライン) | |||

| Eコマース(オンライン) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

グローバル照明市場の現在の規模はどのくらいですか?

照明市場は2026年に1,483億1,000万米ドルに達し、2031年までに2,012億6,000万米ドルに達すると予測されています。

LED技術は他の光源と比較してどのくらいの速さで成長していますか?

LEDソリューションは2025年に68.95%の収益シェアを保持し、2031年までCAGR 6.25%で成長し、蛍光灯およびHIDの選択肢を置き換えると予測されています。

どの地域が照明市場をリードしており、その理由は何ですか?

アジア太平洋地域はインドのUJALAのような大規模な政府プログラムと中国の製造規模により46.55%のシェアを占め、最大の生産地域かつ消費地域の両方となっています。

最も速く拡大している用途セグメントはどれですか?

園芸・農業用照明が最も高い成長を示しており、管理環境農場がスペクトル調整可能なLEDシステムを採用するにつれ、CAGR 7.98%で拡大しています。

新築工事と比較して改修需要はどの程度重要ですか?

改修は老朽化した蛍光灯設備のおかげで現在の収益の63.95%を占めていますが、新興市場のインフラが加速するにつれ、新築照明はCAGR 6.92%でより速く成長しています。

バッテリー価格がアフリカのスマート照明プロジェクトにとって懸念事項である理由は何ですか?

リチウムイオン価格の変動がソーラーハイブリッド街路照明ポールの資本コストを引き上げ、自治体が入札を延期したり、予算を安定させるために再生バッテリーのサプライチェーンを模索することを余儀なくさせています。

最終更新日: