米国屋外LEDライティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

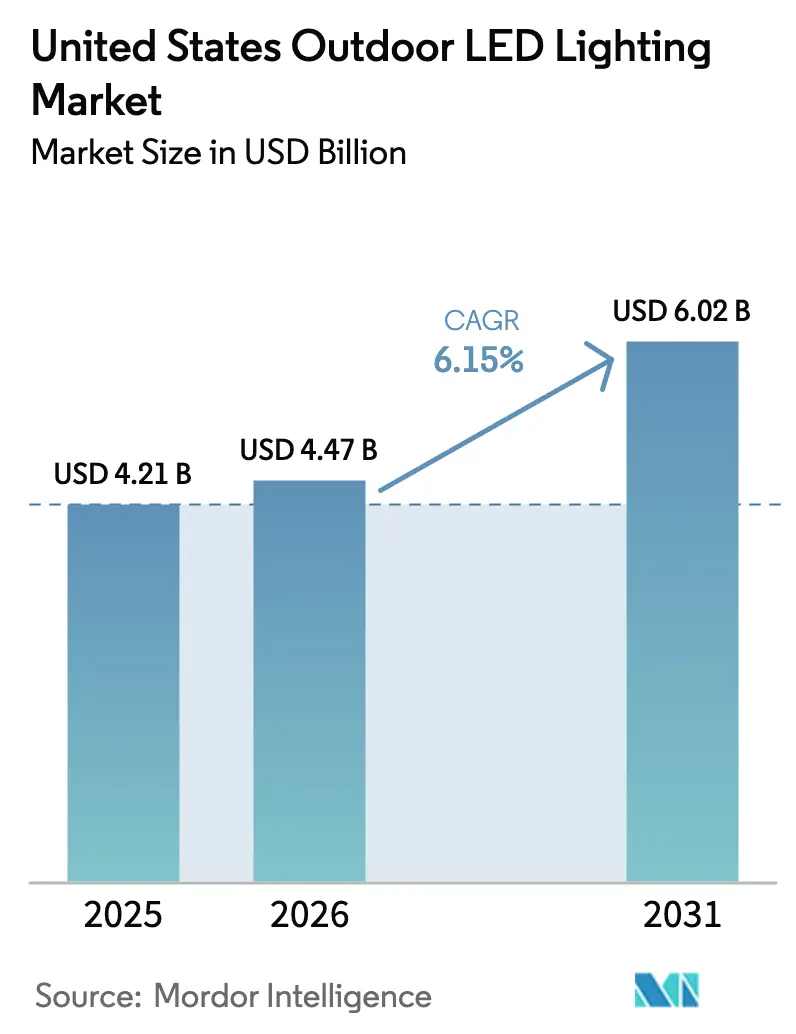

| 基準年の市場規模 (2025) | 4.21 十億米ドル |

| 市場規模 (2026) | 4.47 十億米ドル |

| 市場規模 (2031) | 6.02 十億米ドル |

| 成長率 (2026 - 2031) | 6.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国屋外LEDライティング市場分析

米国屋外LEDライティング市場規模は、2025年の42億1,000万米ドルから2026年には44億7,000万米ドルに成長し、2026年から2031年にかけての年平均成長率(CAGR)6.15%で2031年までに60億2,000万米ドルに達すると予測されています。自治体のクリーンエネルギー義務規定、連邦政府の道路近代化資金、および急速に拡大するスマートシティプログラムが同時に製品需要を押し上げ、技術の交替サイクルを加速させ、公共調達の優先事項を再形成しています。[1]米国運輸省、「バイデン政権が米国インフラへの歴史的投資を発表」、transportation.gov 街路、道路、および駐車場プロジェクトが現在のユニット量を支配していますが、センサー内蔵、無線制御、およびサイバーセキュリティファームウェアを備えた接続型ルミネアは、都市が基本的なランプ交換からシステム全体の刷新へと移行するにつれて、全体的な対応可能市場規模を拡大しています。最も注目すべき技術的進歩として、ワット当たり150ルーメンの発光効率と統合型エッジコンピューティングモジュールにより、投資回収期間が3年未満に短縮され、自治体が照明と環境モニタリング、交通分析、および5G小型セルハードウェアを組み合わせる動機付けとなっています。2024年の半導体不足によるコスト上昇圧力は緩和し始めていますが、部品レベルの価格変動は依然として入札スケジュールに影響を与え、米国のフィクスチャ組立業者のニアショアリング戦略を促進しています。

主要レポートの要点

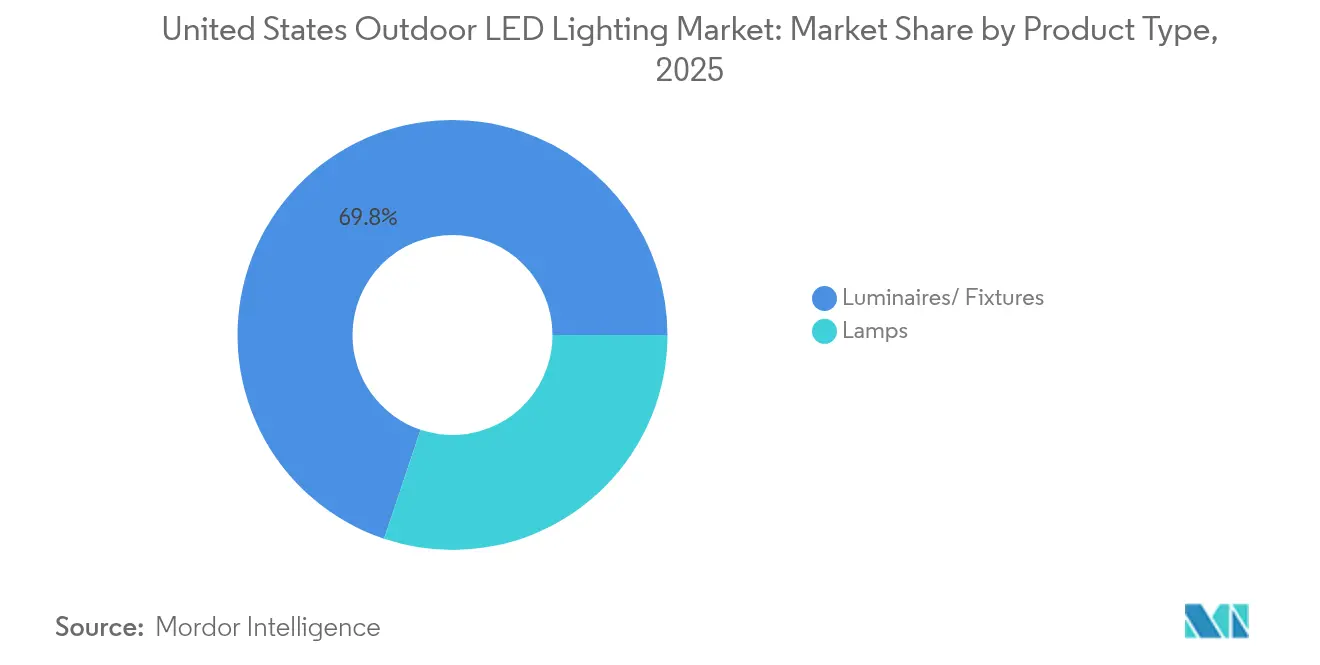

- 製品タイプ別では、ルミネアが2025年に米国屋外LEDライティング市場シェアの69.84%を占め、ランプは2031年まで年平均成長率(CAGR)6.02%で拡大すると予測されています。

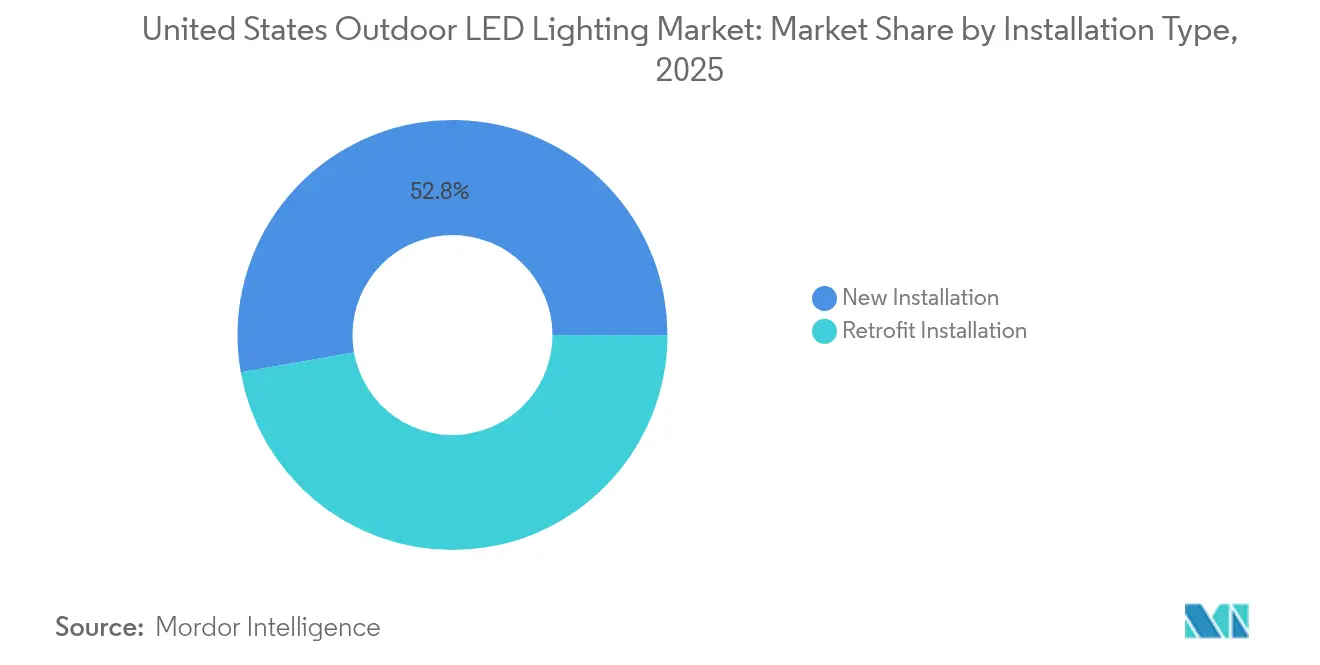

- 設置タイプ別では、新規設置における米国屋外LEDライティング市場規模が2025年の収益の52.78%を占め、レトロフィット設置プロジェクトは2026年から2031年にかけて年平均成長率(CAGR)5.07%で成長すると予測されています。

- 用途別では、街路・道路照明が2025年の米国屋外LEDライティング市場規模の42.35%を占め、スポーツ・スタジアム会場は2031年まで年平均成長率(CAGR)4.63%で拡大する見込みです。

- 流通チャネル別では、直接販売が2025年の米国屋外LEDライティング市場規模の62.95%を占め、Eコマースは2031年まで年平均成長率(CAGR)4.29%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国屋外LEDライティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自治体のエネルギー効率義務規定と電力会社のリベート | +1.8% | 国内全体、カリフォルニア州、ニューヨーク州、テキサス州に集中 | 中期(2〜4年) |

| LEDフィクスチャコストの低下と発光効率の上昇 | +1.2% | グローバルサプライチェーンの恩恵、コスト重視市場への影響が最大 | 短期(2年以内) |

| スマートシティによる接続型照明ネットワークへの需要 | +0.9% | 大都市圏、東北部および西海岸での早期採用 | 長期(4年以上) |

| 初期LED設置の二次交換需要 | +0.6% | 国内全体、2015年〜2018年の早期採用自治体に集中 | 中期(2〜4年) |

| 気候変動対応型ソーラーハイブリッド照明の普及 | +0.4% | ハリケーン多発地域(南東部、ガルフコースト)、山火事地域(西部) | 長期(4年以上) |

| インフラ投資・雇用法(IIJA)による道路照明アップグレード | +0.5% | 全国インフラ回廊、農村部および未整備地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自治体のエネルギー効率義務規定と電力会社のリベート

電力部門の脱炭素化目標は、自発的なベンチマークから、適応型調光および昼光感応型遮断機能を備えた高性能LEDフィクスチャを義務付ける拘束力のある自治体条例へと移行しています。カリフォルニア州のタイトル24改定は、ほとんどの外部ルミネアに対して時間外の負荷削減を50%義務付けており、コン・エジソンの商業用リベートプログラムは対象フィクスチャ1台当たり最大400米ドルを提供し、予算制約のある地区の資本不足を補っています。[2]カリフォルニアエネルギー委員会、「建築エネルギー効率基準」、energy.ca.gov サンディエゴなどの都市では、ネットワーク化されたLEDレトロフィットにグリッド対応制御を重ねることで、街路照明のエネルギー削減が約20%に達したと報告されており、ENERGYSTARプログラムの厳格化された光学制御要件は、3年未満の投資回収を保証できるプレミアムベンダーへの支出を集中させています。電力会社が成果ベースのインセンティブを拡大するにつれ、調達担当者はモニタリングソフトウェア、予知保全分析、およびサイバーセキュリティオーバーレイを入札仕様に束ねて、エネルギー削減と運用上の回復力を確保しようとしています。この連鎖効果により、街路回廊が経済的・安全上の優位性を実証した後、駐車場、歩道、トンネル資産全体でのレトロフィットが加速します。

LEDフィクスチャコストの低下と発光効率の上昇

2024年まで年間約12〜15%のフィクスチャ価格下落と、ワット当たり150ルーメン(lm/W)以上の発光効率向上が相まって、総コスト評価において高輝度放電(HID)からの即時交換が決定的に有利となっています。2015年〜2018年に初期世代LEDへ転換した地域でも、新型ルミネアによってワット数をさらに30〜40%削減できることが判明し、二次アップグレードサイクルが正当化されています。半導体の規模の経済、光学部品の小型化、および熱設計の効率化がコスト削減の主な要因ですが、中国製部品への関税により2024年後半に米国への仕入れコストが8〜12%一時的に上昇しました。そのため、高級サプライヤーは調色可能なホワイトモジュール、オンボードセンシングスイート、および現場調整可能なルーメン出力を通じてマージン維持を追求し、請負業者の在庫管理を簡素化しています。格安輸入品とイノベーションリーダーの間に挟まれた中堅メーカーは、購買力と研究開発の幅を拡大するため合併を進めており、さらなる業界再編の下地が整いつつあります。

スマートシティによる接続型照明ネットワークへの需要

屋外LEDポールは現在、交通、環境、および公共安全の分析を支えるIoTノード、5G小型セル、エッジコンピュータのための戦略的な設置場所となっています。シカゴ、ボストン、マイアミはそれぞれデータストリームを収益化したり、通信事業者にポール権を賃貸したりして、照明資産を実質的な収益源に変えています。そのため、調達依頼書ではオープンプロトコル無線機、無線セキュリティパッチ、多層暗号化、およびAPIに対応したデータレイクが指定され、インフラを将来にわたって利用可能にしています。サイバーセキュリティ監査と相互運用性テストによりプロジェクトのタイムラインは長くなりますが、既存の電力ラインに大気質センサーや銃声検知装置を追加できる能力により、自治体のビジネスケースが強化されます。長期サービスモデルである照明のサービスとしての提供(ライティング・アズ・ア・サービス)契約は、機器、ソフトウェア、エネルギー保証、および保険を束ねることで普及が進んでおり、都市を急速な技術陳腐化から守りながら、ベンダーが稼働時間に対して責任を持ち続けられるようにしています。

インフラ投資・雇用法(IIJA)による道路照明アップグレード

インフラ投資・雇用法(IIJA)は、相関色温度3,000K未満の完全シールド型ダークスカイ対応LEDフィクスチャを条件とする道路安全プロジェクトに75億米ドルを充当しています。連邦政府が未整備の農村回廊を重視することで、バイ・アメリカン法に準拠したサプライチェーンと認定リサイクルプログラムを備えたメーカーにプロジェクトパイプラインが開かれます。消費電力とポール振動を追跡できる統合型資産管理センサーは必須となりつつあります。これは連邦道路管理局が補助金適格性のために測定可能な安全性とエネルギー指標を優先しているためです。測光設計から長期性能保証までターンキーパッケージを提供するベンダーが複数郡にわたる受注を獲得しており、小規模な自治体が数量価格を確保するためマスター契約に相乗りするよう促しています。

阻害要因の影響分析*

| 阻害要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマート/接続型システムの高い初期コスト | -0.4% | 国内全体、特に小規模自治体や農村部に影響 | 短期(2年以内) |

| 青色光リッチ照明に関する条例と地域住民の反発 | -0.2% | 環境意識の高い地域、西海岸および東北部に集中 | 中期(2〜4年) |

| 半導体サプライチェーンの不安定性 | -0.3% | サプライヤー関係に基づく地域差を伴うグローバルな影響 | 短期(2年以内) |

| サイバーセキュリティおよびプロトコル互換性のギャップ | -0.1% | 先進的なスマートシティ取り組みを持つ大都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマート/接続型システムの高い初期コスト

無線機、センサー、およびサイバーセキュリティファームウェアを備えたネットワーク型ルミネアは、従来のLEDフィクスチャの2〜3倍のコストがかかり、資本改善の積み残しによってすでに逼迫している予算を圧迫します。グリーンボンドや連邦政府のマッチンググラントを利用できない自治体では、資金調達のハードルが包括的なアップグレードを妨げ、規模の経済を制限する段階的な展開を選択せざるを得ない状況です。バックホール接続、クラウドストレージ、およびセキュリティ証明書を加算すると費用はさらに増加し、初期入札においてポール当たりのプロジェクト総額が二倍になることも珍しくありません。ベンダーは段階的な展開と成果ベースの節約モデルを導入してコスト衝撃を軽減しようとしていますが、与信格付けの制約と調達規則により取引締結が遅れ続けています。その結果、米国屋外LEDライティング市場では、補助金サイクルが議会承認と一致するまで、購入注文の遅延やプロジェクト範囲の再設定が生じることがあります。

半導体サプライチェーンの不安定性

LEDドライバIC、パワートランジスタ、および高効率チップは依然として台湾と韓国の少数のファウンドリに集中しており、生産が貿易紛争、エネルギー不足、および自然災害に対して脆弱な状態にあります。2024年中に部品のスポット価格が15〜25%上昇し、メーカーは変動価格条項を盛り込み、納期を8週間から20週間に延長しました。[3]米国商務省、「商務省がCHIPSアメリカタスクフォースを発足」、commerce.gov 固定入札型の自治体契約において、これらの変動は請負業者のマージンを侵食し、完成マイルストーンの未達に結びついたペナルティ条項を発動させる可能性があります。一部のサプライヤーは重要部品のデュアルソーシングと米国内組立ラインの拡張を開始していますが、基板とリン光体のボトルネックは依然として海外に固定されています。冗長化プログラムが成熟するまで、調達担当者はスケジュールに不測事態バッファを組み込み続け、米国屋外LEDライティング市場は供給不確実性による緩やかな加速阻害を受け続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ルミネアが統合トレンドを牽引

ルミネアは2025年の売上の69.84%を占め、光学精度、サージ保護、およびエッジコンピューティング接続性を一体のハウジングに統合した完全統合型フィクスチャへの移行を示しています。この優位性は、自治体が単一保証を好むことと、プリント基板が海外調達であっても連邦政府がバイ・アメリカン準拠の組立品に対してインセンティブを設けていることの両方を反映しています。米国屋外LEDライティング市場におけるルミネアサブセグメントは、予知保全ダッシュボードに連動した高マージンのサービス契約を獲得しています。ランプは歴史的に即席レトロフィットに限定されてきましたが、現場調整可能な製品が1つのSKUで複数のルーメンパッケージと色温度を提供するようになり、年平均成長率(CAGR)6.02%で成長しています。こうした汎用性の高いソリューションは、完全なネットワーク変換に着手する前に段階的なアップグレードを求める予算制約のある自治体に対応しています。ランプの数量が増加しているにもかかわらず、各ポール交換にセンサー、リモートコントローラ、および防眩光学部品がプレミアム価格で束ねられることが多いため、収益シェアはルミネアに偏っています。2026年〜2031年の期間において、ベンダーはルミネアがプラットフォームエコシステムの基盤となる一方、ランプは伝統的なフィクスチャ、臨時工事区域、および気象被害後の緊急復旧においてニッチを見つけると予測しています。

第二世代ルミネアはマルチバンド無線機、ブルートゥースビーコン、および自己診断型ドライバを統合し、今後の5G稠密化に向けて資産を実質的に将来対応させています。オープンプロトコル設計によりサードパーティのCMSソフトウェアとの互換性が容易になり、調達担当者のベンダーロックイン懸念を軽減しています。一方、ランプサプライヤーはプラグアンドプレイのギアトレイで差別化を図り、バケットトラックによる作業停止なしに一対一の交換を可能にしています。これは終日運転する交通ターミナルを運営する施設オーナーに魅力的な特長です。価格が収束するにつれて、米国屋外LEDライティング市場はコストリーダーシップに基づく競争から機能競争へと移行しており、サイバーセキュリティ認証、無線アップグレード能力、およびライフサイクル環境スコアに焦点が当たっています。この競争の構図は継続的な研究開発支出を促進し、輝度向上が頭打ちになっても利益率を守っています。

用途別:スポーツ施設がイノベーション採用をリード

街路・道路回廊は2025年の収益の42.35%を維持しており、広大な設置基盤と高圧ナトリウムフィクスチャからフルカットオフLED光学部品への継続的な転換に支えられています。連邦政府の視認性義務規定と高まる歩行者安全キャンペーンにより、このセグメントのベースラインは堅固に保たれています。一方、スポーツ・スタジアムプロジェクトは放送権取引と観客の期待の変化によって年平均成長率(CAGR)4.63%と最も急速な伸びを示しており、スローモーション再生に対応したフリッカーフリーの高演色指数(CRI)照明への需要が高まっています。クリケット場、サッカースタジアム、大学アメリカンフットボールスタジアムでは、インスタントショーライトシーケンスに対応したプログラム可能なRGB-ホワイトフィクスチャの採用が増えており、ファンエンゲージメントを高めてスポンサーシップ活動を確保しています。建築的なアクセント照明、トンネル、および橋のニッチも、設計・施工チームが市民のランドマークを強調して観光体験を向上させるために調色可能なフラッドライトを取り入れるにつれて勢いを増しています。

スポーツ施設クライアントはグレア制御、カメラ対応の均一性、および動的シーン設定を優先しており、メーカーは音響上の配慮が必要なアリーナ向けにナローポイント精密光学部品とファンレスヒートシンクを開発するよう推進されています。プレミアム仕様はアクセサリー収益を解放し、ワイヤレスDMXコントロール、クラウドベースのコンテンツサーバー、インタラクティブなファンアプリにより、初期フィクスチャ販売をはるかに超えた収益拡大を可能にしています。一方、道路購入者はコスト重視を維持し、いたずら防止ハウジング、傾斜調整ブラケット、および100,000時間以上のルーメン維持寿命を重視しています。それに対応してベンダーは製品ファミリーをセグメント化しており、米国屋外LEDライティング市場がマージン構造を損なうことなく、コモディティ的な幹線道路展開と高仕様スポーツ契約の両方に対応できるようにしています。

設置タイプ別:レトロフィットの加速が市場成熟を示す

新規設置は、宅地開発、高速道路拡張、および都心再活性化プログラム全体で2025年収益の52.78%を占めました。これらのプロジェクトでは一般的に、大気質センサー、ナンバープレート自動認識(ALPR)カメラ、および小型セル無線機を搭載できるスマート対応ポールが指定されており、プレミアムフィクスチャのコストと複数年にわたるサービス付帯を正当化する機能です。統合ポールへの需要の高まりは、特に連邦資金による回廊およびスマート地区パイロットゾーンに沿って、安定したユニット成長を支えています。新興のネットゼロ建築基準はさらに適応型調光と再生可能エネルギー連動型ルミネアへの需要を高め、設置あたりの価値を増大させています。一方、レトロフィット活動は年間5.07%の速いペースで成長しており、自治体が測光性能と制御プロトコルが現在では時代遅れとなっている2015年〜2018年の初期LED設置を見直すにつれて拡大しています。多くの早期採用者が30%以上の追加エネルギー削減とデータアプリケーションからの新たな収益源を発見しており、二次レトロフィットをコスト義務ではなく投資促進要因に変えています。

レトロフィット加速の勢いは市場の成熟を示しており、重点が単純な交換台数からライフサイクル管理とソフトウェア主導の資産最適化へと移行しています。請負業者は無線コミッショニングとGISデータ収集に習熟した専門チームを育成しており、フィクスチャあたりの労働時間を削減し、交通渋滞を最小化する夜間交換プログラムを可能にしています。資本制約は依然として存在しますが、ゼロ頭金融資とギャランティード節約を提供するサービスとしての照明(ライティング・アズ・ア・サービス)モデルが信用懸念のある地区を解放しました。その結果、米国屋外LEDライティング市場では、レトロフィットスケジュールが自治体のブロードバンド展開と同期するようになっており、1回の掘削工事でファイバー敷設、配管アップグレード、および照明制御を同時に実施し、公共の不便を最小化しながら補助金との整合性を最大化しています。

流通チャネル別:Eコマースが従来型モデルを変革

直接販売は2025年の価値の62.95%を占め、複雑な仕様サポート、バイ・アメリカン準拠文書、およびターンキープロジェクト管理の提供によって支えられており、これらすべてがメーカーまたは照明エージェントの提案に束ねられています。全国営業チームは、公共機関のリスク軽減ニーズに応えるために、制御ソフトウェアと15年保証を単一の調達パッケージに組み込んだ複数フェーズの契約を育成しています。とはいえ、Eコマースは直感的なコンフィギュレータ、BIM対応のダウンロードライブラリ、およびリアルタイムの在庫状況によって後押しされ、年平均成長率(CAGR)4.29%で他のすべてのチャネルを上回っています。これは加速したスケジュールで動く請負業者に有益です。標準化された道路ルミネアは政府のEマーケットプレイスに掲載され、書類の手間を減らし、発注サイクルを短縮しています。

卸売業者と実店舗の販売代理店は、クリック&コレクト(注文・店舗受取)のハイブリッドモデルを展開して対応していますが、即時測光ファイルと動的価格設定を提供するメーカーポータルと比較して付加価値サービスが薄いため成長は遅れています。小規模な自治体はオンラインプラットフォームの透明性を評価していますが、多くは最終承認をリベート適格性の確認のために地域のエネルギー事務所を通じて行っています。予測期間にわたって、米国屋外LEDライティング市場はチャネルの融合を示すと予想されており、Eコマースが定期的な交換品と追加品を取り込む一方、直接販売は現地エンジニアリング、コミッショニング、および竣工後分析を必要とする大規模統合インフラパッケージを支配し続けるでしょう。

地理的分析

米国屋外LEDライティング市場内での地域別採用は、州の規制、電力会社のインセンティブ、および気候変動への対応優先度が異なるため大きく異なります。カリフォルニア州とニューヨーク州は、タイトル24義務規定とCLCPA(気候リーダーシップ・コミュニティ保護法)のネットゼロ法規を活用して、幹線道路における普及率80%以上を維持しており、自治体に適応制御と低相関色温度(CCT)光学部品の採用を義務付けています。西海岸の都市は、ネットワーク型ポールを災害対応プロトコルに統合しており、地震早期警報センサーが照明ネットワークに相乗りして、スマートシティの評価を高めています。老朽化したインフラと渋滞通行料の増加に直面している北東部の大都市圏は、照明アップグレードを、路肩ピックアップ、バス専用レーン、および歩行者横断をリアルタイムデータフィードと同期させて資産活用を最大化するより広範な路肩管理施策に組み込んでいます。

南東部とガルフコーストでは、ハリケーン復旧資金がバッテリーバックアップ電子機器を備えた耐久性の高い迅速展開型LEDポールに充当されるにつれて需要が加速しています。フロリダ州のターンパイクエンタープライズは、停電時にも自律運転が可能なソーラーハイブリッドユニットで従来の高輝度放電(HID)フィクスチャを交換し、避難ルートの安全性を向上させています。人口流入による税収が豊富なテキサス州の自治体は、プレイスメイキングのために調色可能なファサード照明を優先した都心回廊の美化プロジェクトに余剰資金を充てています。中西部での採用は沿岸部のリーダーに遅れをとっていますが、穀物ターミナル、エタノール工場、および中西部のコモディティ物流にとって重要なノードである鉄道ヤードに高マスト型LEDを補助するUSDA農村開発補助金から勢いを得ています。

山岳部と砂漠地帯の州では、相関色温度(CCT)を3,000Kに制限する高度なダークスカイ条例を設けて、天体写真と野生動物を保護しています。ツーソンの郡全体にわたるレトロフィットは、クラウドベースのプラットフォームに接続された10万台のスマートLEDを集約しており、接近する車両をモーションセンサーが検知するまでランプを調光することで、持続可能性と星空観光の両立を実証しています。この集約モデルは、小規模な自治体がティア1サプライヤーを引き付けるために量を集めているネバダ州とユタ州の同様のコンソーシアム入札に参考情報を提供しています。すべての地域において、米国屋外LEDライティング市場は調色制御と資産監視ソフトウェアへと収束しつつありますが、採用ペースは各地域の資金調達へのアクセス、気候上の脅威、および規制要件によって異なります。

競争環境

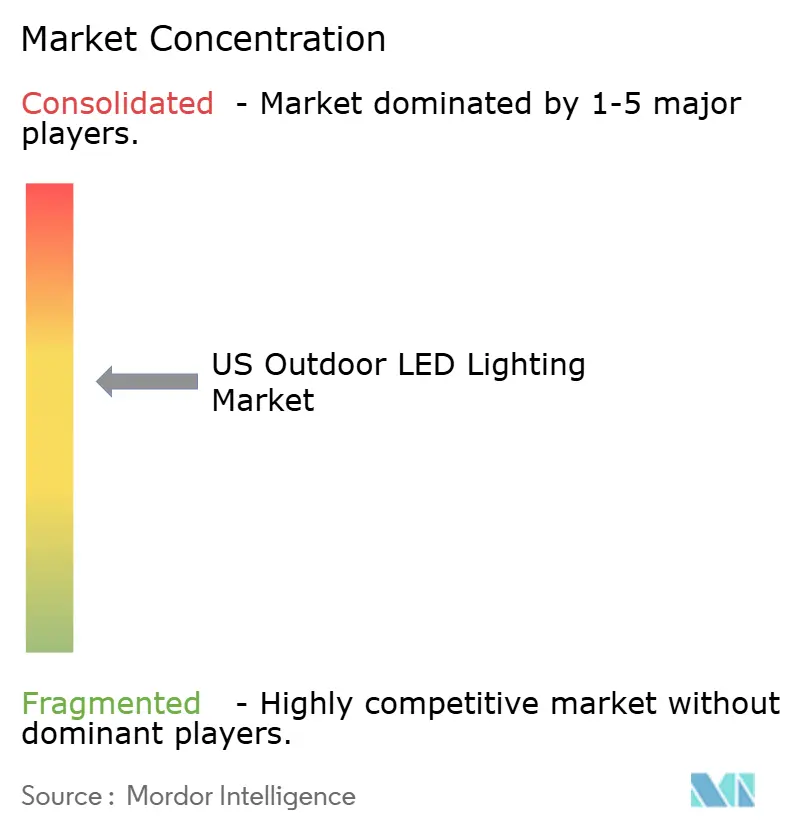

競争の激しさは中程度であり、上位5社が全体収益の約38〜45%を占めており、専門業者に相当な参入余地が残っています。Acuity Brands、Signify、およびEatonは、垂直統合、国内組立ライン、および自治体仕様委員会に浸透する広範な代理店ネットワークにより、トップ層を占めています。その支配力は製品の幅だけでなく、ルミネアをビル管理プラットフォームにデータを供給するデータハブに変換するバンドル型分析サービスからも生まれています。CooperとHubbellは独自の制御プロトコルとサイバーセキュリティ認証によって地位を強化しており、ネットワーク耐障害性の証明が必須となる機関向け入札で勝利することが多いです。

新興の破壊的企業は、スポーツ照明エンジニアリング、ソーラーハイブリッドポール、および歴史的地区向け超狭角ビーム光学部品でニッチを切り開いています。Muscoや旧Ephesusなどの企業はフリッカーフリーの放送用システムを設計し、野生動物回廊を対象とするスタートアップは2,200K未満のアンバーリッチスペクトルを提供しています。プライベートエクイティ支援の統合企業は、技術販売における規模を達成するために地域代理店を買収しており、LSI Industriesによるカナダのベスト・ホールディングスの買収がその例として挙げられ、サイネージ製造と照明を統合してクイックサービス小売チェーンへのクロスセルを実現しています。[4]インサイド・ライティング、「LSI IndustriesがCBH買収でディスプレイ事業を強化」、inside.lighting CooperによるEphesus創業者に対する補償訴訟に例示される知的財産訴訟は、光学特許とドライバアルゴリズムに関連する価値とリスクを浮き彫りにしています。

戦略的動向はソフトウェアエコシステムを中心に展開しており、SignifyはInteractプラットフォームのエッジ処理モジュールを拡張して予知保全と侵入検知を可能にしています。Eatonは最近、電力分配資産を照明事業に統合し、回復力強化を求める産業顧客にターンキーのマイクログリッド+照明契約を提供しています。Acuityの2024年メキシコでの製造拡張は、バイ・アメリカン準拠を支援しながら関税リスクを軽減しており、サプライチェーンの俊敏性を競争上の優位性として示しています。今後、サプライヤーはセキュリティ認証、ライフサイクルカーボン透明性、およびサードパーティIoTデバイスの統合能力をめぐって競争し、米国屋外LEDライティング市場をプラットフォーム中心の競争へと向かわせるでしょう。

米国屋外LEDライティング産業のリーダー企業

Acuity Brands, Inc.

Signify N.V.

Eaton Corporation plc

Hubbell Incorporated

LSI Industries Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:LSI Industriesはカナダのベスト・ホールディングスを、成果連動型アーンアウトを含む3,100万米ドルで買収を完了しました。これにより年間売上に2,420万米ドルが加わり、同社のディスプレイ事業が全収益の60%に拡大する一方、照明はクロスセルの機会を持つコアセグメントとして維持されています。

- 2025年2月:Cooper LightingはEphesus Lightingの創業者であるジョーとエイミー・キャスパーに対して、TruSun Technologiesからの特許侵害申し立てに関連して350万米ドルの補償を求める訴訟を提起しました。これはLEDスポーツ照明セグメントにおける継続的な知的財産上の課題と業界再編による複雑な過去の問題を浮き彫りにしています。

- 2025年1月:Acuity Brandsは、スマート照明ソリューションと統合型ビル管理システムへの強い需要に支えられて、純売上高41億米ドルという2024会計年度の記録的な業績を発表しました。また、北米全域での成長する自治体および商業用LED照明プロジェクトを支援するために製造能力を拡大しています。

- 2024年12月:Eaton Corporationはパワー・ディストリビューション社の買収を約26億米ドルで完了し、同社の電気インフラポートフォリオを強化するとともに、産業および自治体用途における大規模LEDライティング設置のサポート能力を向上させました。

米国屋外LEDライティング市場レポートの調査範囲

公共の場所、街路・道路、その他は屋外照明のセグメントとして対象に含まれています。| ランプ |

| ルミネア/フィクスチャ |

| 街路・道路照明 |

| 建築・ランドスケープ照明 |

| スポーツ・スタジアム照明 |

| トンネル・橋梁照明 |

| 駐車場・交通施設照明 |

| その他の用途 |

| 新規設置 |

| レトロフィット設置 |

| 直接販売 |

| 卸売 |

| 小売 |

| Eコマース |

| 製品タイプ別 | ランプ |

| ルミネア/フィクスチャ | |

| 用途別 | 街路・道路照明 |

| 建築・ランドスケープ照明 | |

| スポーツ・スタジアム照明 | |

| トンネル・橋梁照明 | |

| 駐車場・交通施設照明 | |

| その他の用途 | |

| 設置タイプ別 | 新規設置 |

| レトロフィット設置 | |

| 流通チャネル別 | 直接販売 |

| 卸売 | |

| 小売 | |

| Eコマース |

市場の定義

- 屋内照明 - 住宅、商業、産業ビルの屋内部分および農業用照明を照らすために使用されるLEDベースのランプおよびフィクスチャ/ルミネアすべてを包含します。LEDは他の照明技術と比較して、より高い耐久性を持つ効率的な明るさを提供します。

- 屋外照明 - 外部/屋外の照明に使用されるLED照明フィクスチャを包含します。例えば、街路や高速道路、交通ハブ、スタジアム、駐車スペースなどの公共の場所を照らすために使用されるLED照明フィクスチャが該当します。

- 自動車照明 - 照明および信号目的のために設置される照明フィクスチャを指します。車両の外部および内部の両方の照明に使用されます。ヘッドランプ、フォグランプ、昼間点灯ライト(デイタイムランニングライト、DRL)は外部照明の例であり、キャビンライトは内部照明です。

- エンドユーザー - LEDフィクスチャが設置されるエンドユーズ用途領域を指します。例えば、屋内照明においては、住宅、商業、産業がエンドユーザーカテゴリとして挙げられます。自動車照明においては、主なエンドユーザーとして自動車メーカーとアフターマーケット販売が考慮されます。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは国際単位系(SI)における光束の単位であり、あらゆる方向に均等に放射する1カンデラの強度を持つ光源が立体角を通して放出する光量に等しいものです。 |

| フートカンドル | フートカンドル(foot-candle、fc、lm/ft²、またはft-c)は光の強度の測定単位です。1フートカンドルは、1平方フィートを1ルーメンの光で満たすのに十分な光量として定義されます。 |

| 演色指数(CRI) | 演色指数(CRI)は、人工白色光源の下で自然の色が太陽光と比較してどのように再現されるかを測定するものです。指数は0〜100で測定され、完全な100は光源下の物体の色が自然光下と同じように見えることを示します。 |

| 光束 | 光束は光源または照明器具が生成する可視光のパワーを測定するものです。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日の平均エネルギー消費量に365(年間日数)を掛けたものであり、年間キロワット時(kWh/年)で表されます。 |

| 定電圧ドライバ | 定電圧ドライバは単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバ(電源供給装置)は12VDCまたは24VDCです。定電圧定格のLED照明は通常、正しく動作するために必要な入力電圧量を指定しています。 |

| 定電流ドライバ | 定電流LEDドライバは、指定された出力電圧の範囲と固定出力電流(mA)向けに設計されています。定電流ドライバで動作するよう定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定された所定の電流供給を必要とします。これらのドライバは電子回路に沿って電圧を変化させ、LEDシステム全体で電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、家電製品および機器が商業目的で供給または使用される前に満たすか超える必要がある最低レベルのエネルギー性能を規定しています。 |

| 発光効率 | 発光効率は照明業界で一般的に使用される測定値であり、特定の電力量を使用して可視光を放出する光源の能力を示します。 |

| 固体照明 | 固体照明(SSL)は、電気フィラメント、プラズマ(蛍光灯などのアーク灯に使用)、またはガスではなく、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれる)は、一定割合のランプが切れるまでランプが持続する時間(時間単位)です。 |

| 色温度 | 色温度は、特定の光源からの光がどれほど「暖色系」(黄色)または「寒色系」(青色)であるかを測定するスケールです。ケルビンスケール(K)の度数で測定され、数値が高いほど光は「寒色系」です。「K」の数値が低いほど光は「暖色系」です。 |

| 侵入保護等級(IP等級) | 電球または照明フィクスチャのIP(侵入保護)等級は、ほこりと水に対する保護レベルを宣言するものです。 |

| 忠実度指数 | 一般演色忠実度指数(Rf)は、基準光源と比較して、試験光によるサンプルセット全体の色の外観が平均的にどれほど忠実に再現(演色)されるかを表します。 |

| 色域指数 | 色域面積は「二次元色度図または色空間の平面において、光源によって照らされた一組の試験色サンプルによって囲まれる面積」として定義されます。定義された色空間内において、「色域」は特定の照明条件下で知覚できる色のサブセットを表します。 |

| ビニング | 照明業界において、LEDの「ビニング」とは、色、電圧、明るさなどの特定の特性によってLEDを分類するプロセスです。 |

| アクセント照明 | アクセント照明(ハイライト照明とも呼ばれる)は、光を直接対象物に当てることで強調します。アクセント照明は屋内外の住宅で、入口などの場所を演出したり、劇的な効果を生み出したりするために使用されます。 |

| 調光対応ドライバ | 調光ドライバには2つの機能があります。ドライバとして、230V交流(AC)電源入力を低電圧直流(DC)出力に変換します。調光器として、LEDに流れる電気エネルギー量を減少させ、調光を実現します。 |

| フリッカー | フリッカーとは、光源の出力が時間とともに繰り返し頻繁に変動することです。 |

| 蛍光 | 可視光や紫外線などの電磁放射を吸収した後に光を放出する材料の特性として定義されます。 |

| カンデラ | カンデラは国際単位系における光度の単位です。特定の方向における光源から放出される単位立体角あたりの光出力を測定します。 |

| ルクス | ルクスは所定の面積における光量を測定するために使用され、1ルクスは1平方メートルあたり1ルーメンに等しいです。表面上に存在する可視光の総「量」と照度を測定することができます。 |

| 均斉度(U0) | 照明の均斉度は、屋内外の両方の領域での視覚的パフォーマンスに大きな影響を及ぼします。均斉度(U0として表される)の値は、現在の照明規制に従った計算から得られた最小照度(Emin)を平均照度値(Eavg)で割ることで求められます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目が見ることができる電磁スペクトルの一部です。より簡単に言えば、この波長の範囲は可視光と呼ばれます。一般的に、人間の目は380〜700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは、電気エンクロージャを取り囲む空気の温度です。 |

| 電流制御型調光制御 | 電流制御型調光は、0〜10Vの調光器を使用して印加電流を変化させることでLEDの明るさを制御します。電流制御型調光はスムーズで高精細映像に対応しています。最小で光出力の5%まで調光できます。 |

| デザイン・ライト・コンソーシアム(DLC) | 米国およびカナダのエネルギー効率に関するステークホルダーによるパートナーシップであり、「商業部門向けの高品質、高性能、エネルギー効率の良い照明ソリューションを促進する」ことを目的としています。 |

| パルス幅変調(PWM) | パルス幅変調(PWM)、またはパルス持続時間変調は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス(SMD) | 表面実装デバイス(SMD)は、プリント基板の表面に直接実装または配置される電子デバイスです。 |

| 交流(AC) | 交流は、直流とは対照的に、方向が周期的に反転し、大きさが時間とともに継続的に変化する電流です。直流は一方向にのみ流れます。 |

| 直流(DC) | 直流(DC)は単方向性の電流であり、電荷の流れは常に同じ方向です。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれる)は光の配光を測定するものです。光の中心線に垂直なあらゆる平面において、ビーム角は光強度が最大光強度の50%となる2本の光線間の角度です。 |

| LEDベースのソーラー高マスト照明システム | ソーラーLED高マストライトは、主要な交差点(環状道路、外環状道路)の中央に設置された、高照度照明(6〜8灯)の高所設置光源であり、光がない場合(指定された時間または毎夜の定期的な時間)に自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは、光を放出する素子の一種であり、フラットに実装されて回路基板にはんだ付けされます。 |

| チップ・オン・ボード(COB)LED | COB LEDは、基本的に複数のLEDチップ(通常9個以上)がメーカーによって基板に直接接着されて単一モジュールを形成したものです。 |

| デュアル・イン・ライン・パッケージ(DIP)LED | デュアル・イン・ライン・パッケージ(DIPまたはDIL)は、矩形のケースと2列の平行な電気コネクタピンを持つ電子部品パッケージです。 |

| グラフェンLED照明 | グラフェンLED電球は、フィラメントがグラフェンでコーティングされたLED電球です。グラフェンLED電球は通常のLED電球より10%効率が高く、製造コストおよび購入コストが低いと報告されています。 |

| LEDコーン型電球 | LEDコーン型照明は、高輝度放電(HID)およびSON(高圧ナトリウム)ランプの省エネ代替品として設計されています。金属構造体に多数のLEDを使用して十分な光量を提供します。このLEDの配置はトウモロコシの穂に似ているため、「コーンライト」と呼ばれています。 |

| 一人当たり所得 | 一人当たり所得または総所得は、特定の年における特定地域の一人当たりの平均所得を測定します。地域の総所得をその総人口で割ることで算出されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電ステーションまたは電気自動車ユーティリティとも呼ばれる)は、プラグイン電気自動車の充電に電気エネルギーを供給する電源装置です。 |

| ヘッドライト | ヘッドライトは車両の前部に取り付けられ、前方の道路を照らす照明です。ロービームとハイビームのLEDヘッドライトはこれらのLEDヘッドライトの追加カテゴリです。 |

| デイタイムランニングライト(DRL) | デイタイムランニングランプは、道路走行用自動車または自転車の前部に取り付けられた白色、黄色、またはアンバー色の照明装置です。 |

| 方向指示灯 | 方向指示灯は、自動車の前後に取り付けられ、曲がる方向を示すために点滅する照明です。 |

| ストップライト | ブレーキ使用時に点灯して車両が停止していることを示すために車両後部に取り付けられた赤色照明です。 |

| バックライト | バックライトは車両後部に取り付けられ、後退していることを示す照明です。 |

| テールライト | 暗所で視認できる赤色照明が道路走行車両の後部に取り付けられています。ストップライト、バックライト、および方向指示灯はすべてその一部です。 |

| フォグライト | 霧の状況下での道路視認性を高めるため、または他のドライバーに車両の存在を警告するために使用される自動車の明るい照明です。 |

| 乗用車 | 乗用車は、モペットまたはオートバイ以外の道路走行車両であり、人の輸送を目的とし、8〜9席までに設計されています。 |

| 商用車 | 商用車(バス、トラック、バン)は、物品の輸送または有償旅客輸送に使用されるあらゆる種類の動力車両です。 |

| 二輪車(2W) | 二輪車は2つの車輪で走行する車両です。 |

| 街路・道路 | 道路(ロード)と街路(ストリート)はいずれも、車両、人、および動物が移動できる地面上の硬くて平らな表面を指します。街路は通常、都市や町に位置するため、両側に住宅や建物があることが多いです。道路は農村部にあり、森林や畑を通ることもあります。 |

| 園芸照明 | 園芸学は、質の高い集約的に栽培された食用植物と観賞植物を持続可能に栽培、生産、販売、および利用する科学と芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:一次データ収集: 市場を理解するため、最初にすべての重要なデータポイントを特定しました。一人当たり所得、人口、自動車生産台数、自動車ローンの金利、道路上の自動車総数、LED総輸入額、照明電力消費量などを含む、対象となる国と地域に関する重要情報を記録し、または内部計算に基づいて推定しました。

- ステップ2:主要変数の特定: 堅牢な予測モデルを構築するため、世帯数、自動車生産台数、道路網などの主要変数を特定しました。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数を使用してモデルを構築しました。

- ステップ3:市場モデルの構築: データおよび重要な業界トレンドデータ(変数)に基づき、LED価格、LED普及率、マクロおよびミクロ経済要因の予測を含む変数を市場予測の構築に活用しました。

- ステップ4:検証および最終化: この重要なステップにおいて、内部数理モデルによって導出されたすべての市場数値と変数を、調査対象となるすべての市場の一次調査専門家の広範なネットワークを通じて検証しました。回答者は、調査対象市場の全体的な像を生成するために、レベルと機能を横断して選定されています。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム