自動車インテリアアンビエントライティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

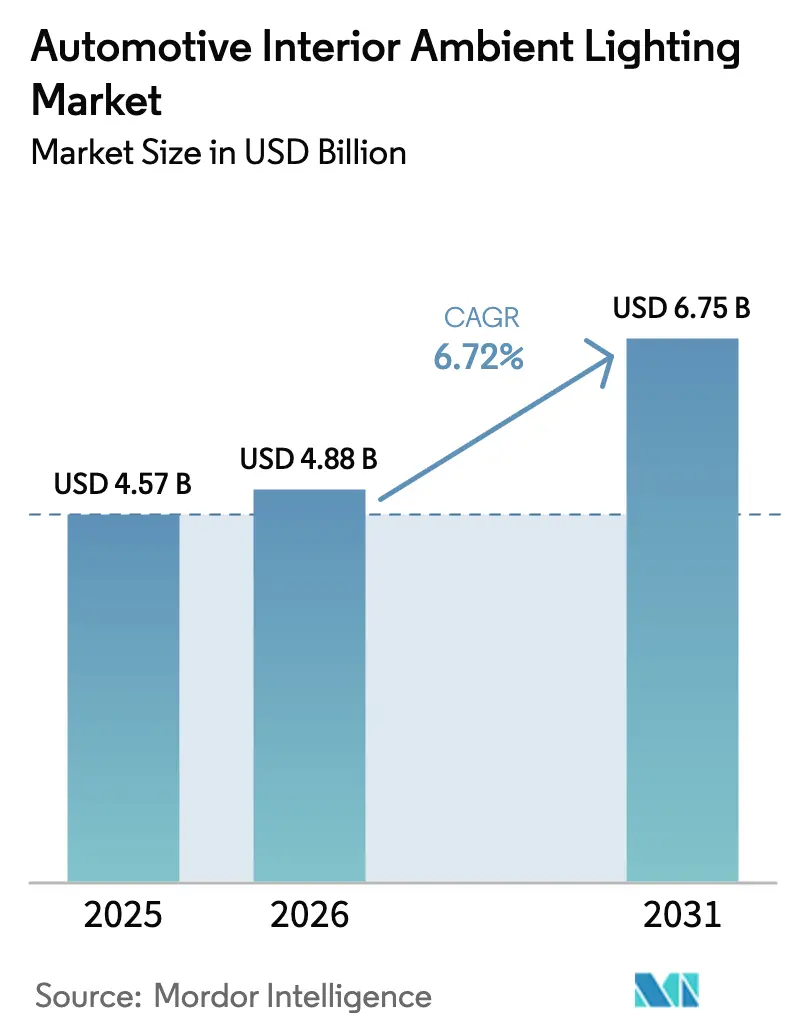

| 市場規模 (2026) | 4.88 十億米ドル |

| 市場規模 (2031) | 6.75 十億米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

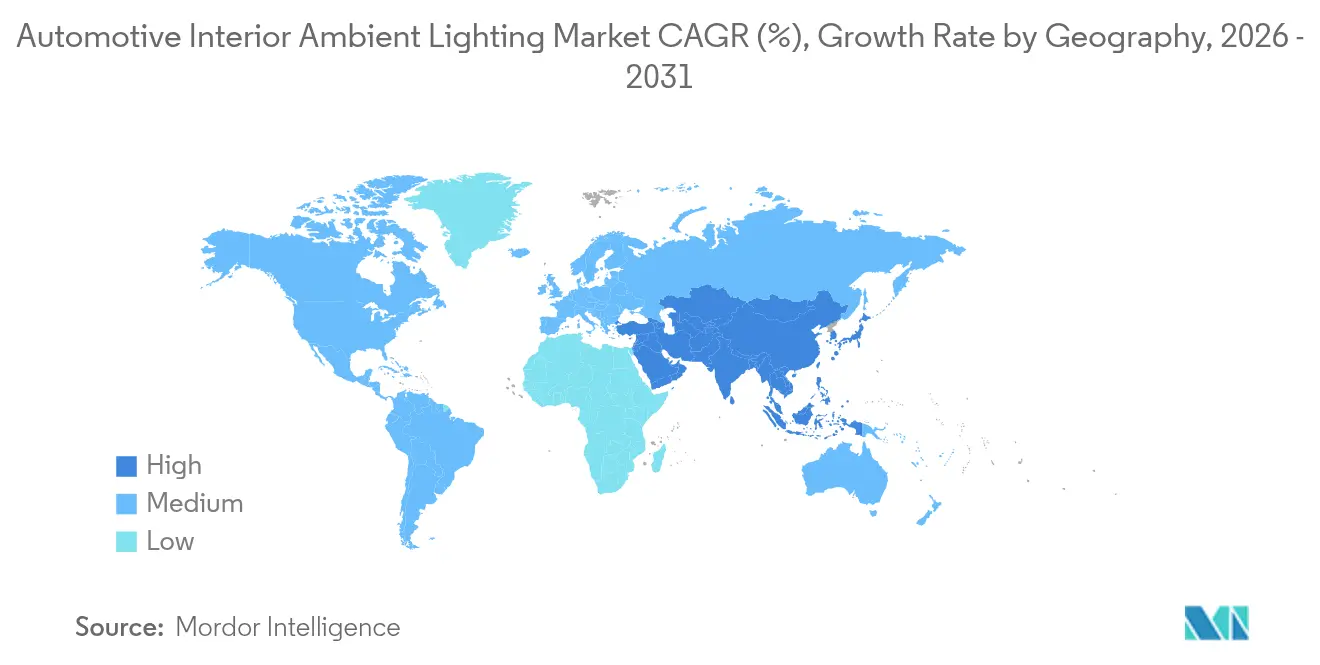

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車インテリアアンビエントライティング市場分析

自動車インテリアアンビエントライティング市場規模は2026年に48億8,000万米ドルと推定され、2025年の45億7,000万米ドルから成長し、2031年には67億5,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率6.72%で成長します。カスタマイズ可能なキャビン体験への持続的な需要、内装安全キューに対する規制上の注目、ならびにLEDおよびOLED技術の急速な進歩が、車両クラス全体での採用を拡大しています。自動車メーカーはブランディングと運転支援の両目的を果たすダイナミックなマルチカラーシグネチャーを組み込んでおり、垂直統合されたティア1サプライヤーによるコスト削減が先進的な光モジュールを主流セグメントへと押し広げています。バッテリー電気自動車(BEV)、ライドヘイリングフリート、大型デジタルコックピットディスプレイの継続的な台頭が、コネクテッドキャビン内のコア差別化要素としてのアンビエントライティングの役割をさらに増幅させています。半導体・電子機器企業が従来の照明企業が主導してきた分野に参入するにつれ、競争は激化しています。

主要レポートのポイント

- 製品タイプ別では、アンビエントライトモジュールが2025年の自動車インテリアアンビエントライティング市場シェアの45.40%を占めてリードし、ヘッドアップディスプレイ用ライトエンジンは2031年にかけて年平均成長率9.07%で拡大する見込みです。

- 技術別では、LEDが2025年に91.10%の収益シェアで支配的であり、OLEDは2031年にかけて年平均成長率11.78%で最も速く成長すると予測されています。

- 搭載位置別では、ドアパネルが2025年の自動車インテリアアンビエントライティング市場規模の28.10%を占め、ヘッドライナーおよびルーフの用途は年平均成長率11.52%で拡大しています。

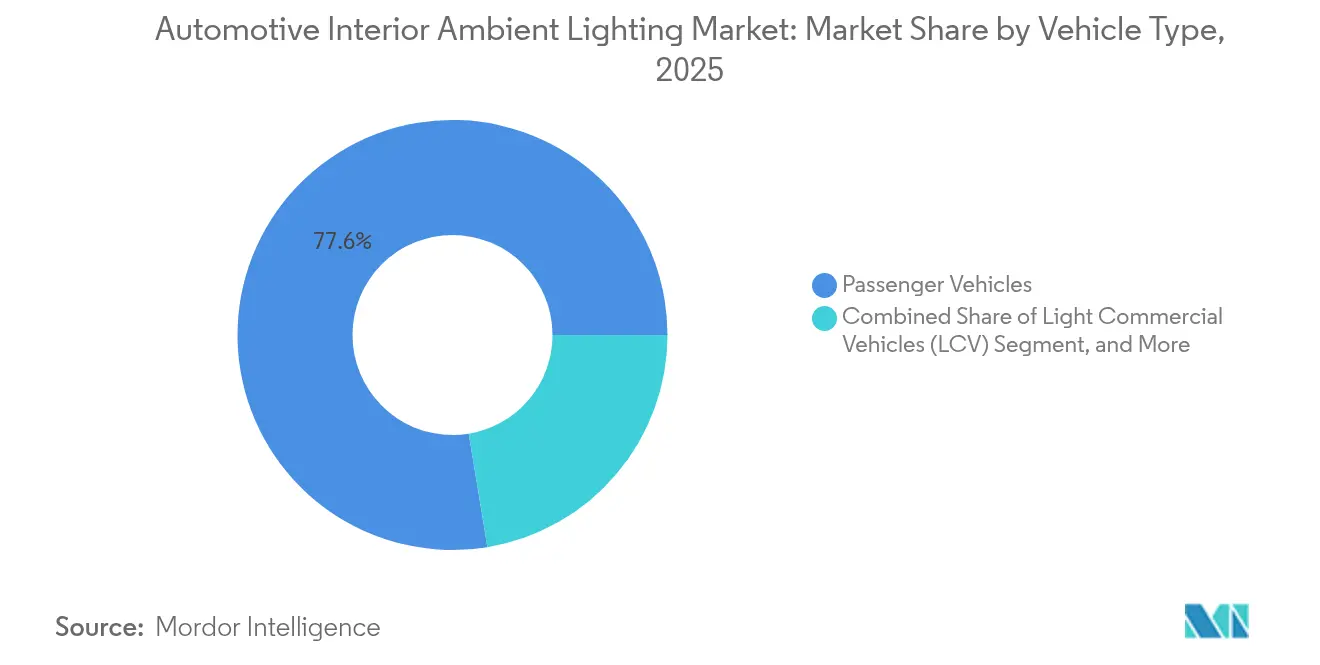

- 車両タイプ別では、乗用車が2025年の収益の77.60%を占め、小型商用車が2031年にかけて年平均成長率8.98%で最も高い成長率を記録する見込みです。

- 車両クラス別では、ミドルレンジモデルが2025年に41.10%のシェアを獲得しましたが、ラグジュアリーおよびウルトララグジュアリー車は年平均成長率10.02%で成長しています。

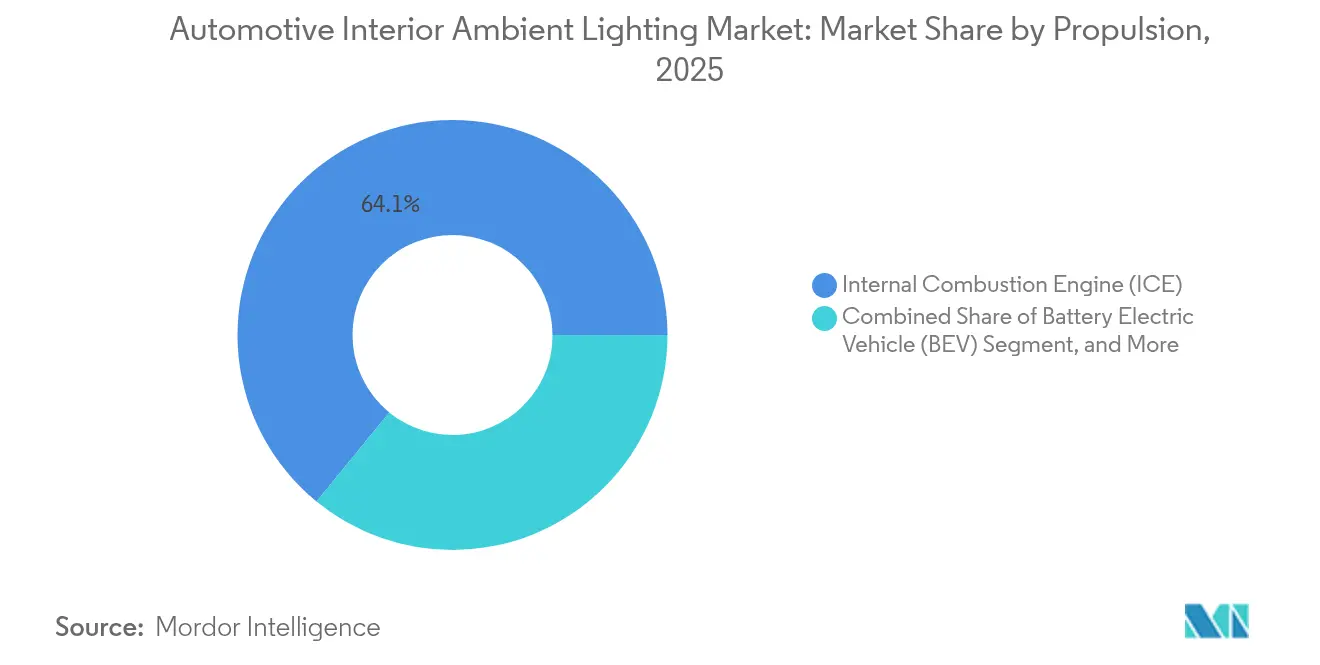

- 推進方式別では、ICE車両が2025年に64.10%のシェアを維持しましたが、BEVは予測期間中に年平均成長率9.56%を記録しています。

- 販売チャネル別では、OEM装着システムが2025年に88.50%のシェアで支配的であり、オーナーが既存キャビンを後付け改装するにつれてアフターマーケットは年平均成長率8.78%で拡大しています。

- 地域別では、アジア太平洋が2025年に37.20%の収益でリードし、中東・アフリカ地域が年平均成長率7.48%で最も速く成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車インテリアアンビエントライティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチカラーダイナミックライトシグネチャーに対するOEMの需要拡大 | +1.8% | 欧州および中国での早期採用を伴うグローバル | 中期(2〜4年) |

| プレミアムEVにおけるヒューマンマシンインターフェース(HMI)ライティングの統合 | +1.5% | 北米、欧州 | 中期(2〜4年) |

| 内装光支援ADASアラートに向けた規制の推進(UNECE R-48) | +1.2% | 欧州、グローバルへの波及を伴う | 長期(4年以上) |

| フレキシブルOLEDストリップの単位コストを低下させるティア1サプライヤーの垂直統合 | +0.9% | グローバル | 短期(2年以内) |

| ブランド差別化のためのアンビエントライティングを採用するライドシェアリングフリートの改装 | +0.7% | アジア、北米への拡大を伴う | 中期(2〜4年) |

| 中国NEVスタートアップによるアドレサブルRGB LEDコントローラーの採用加速 | +0.6% | アジア太平洋、グローバル市場への技術移転を伴う | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マルチカラーダイナミックライトシグネチャーに対するOEM需要の拡大

メーカーは今や、アニメーション化されたキャビン照明をシグネチャーブランド要素として扱い、静的な色調から走行モード、外部光、乗員プロファイルに反応するシーケンスへと移行しています。登録済みのOSIRE RGBファミリーは、数十のアドレサブルノードを単一コントローラーで制御することを可能にし、流れるようなウェルカムエフェクトや音楽のビートに同期したパルスを実現します。[1]ams OSRAM、「自動車とモビリティ – アンビエントライティング」、ams-osram.com欧州のプレミアムモデルがこのような機能を最初に標準化し、中国サプライヤーのコスト最適化されたコントローラーが東南アジアおよび南米で販売されるミドルレンジクロスオーバーへの普及を加速させています。かつて高いプレミアムを要求していたキャビンパーソナライゼーションパッケージは、LED単価の低下により標準装備としてバンドルされるケースが増えています。自動車メーカーはまた、車両ライフサイクルを通じて追加のカラーパレットを解放するソフトウェアアップデートによる追加収益も発見しています。

プレミアムEVにおけるヒューマンマシンインターフェースライティングの統合

電気自動車は、航続距離の状態、充電の進捗、またはルートアラートのコンテキスト表示を兼ねるアンビエントストリップを採用しています。FORVIAの最新コックピットデモンストレーターは、自動運転から手動運転への移行時に運転者の行動を促すためにコード化された色でフラッシュするシートベルトバックルとオーバーヘッドライトガイドを組み合わせています。[2]FORVIA、「オートシャンハイ2025プレスキット」、forvia.com夜間には、中央スクリーン周囲の抑制されたシアングラデーションがグレアを最小化しながら重要な計器の視認性を維持します。視覚的キューと音声フィードバックのシームレスな融合が知覚される洗練度を高めており、北米主要ブランドの2025年モデルイヤーの発表は、照明が孤立したアクセントデコレーションではなく全体的なHMIオーケストレーションと今や密接に絡み合っていることを示しています。

内装光支援ADASアラートに向けた規制の推進

UNECE R-48の改訂は、運転支援機能に連動した内装アラートが明確かつ非注意散漫であることを義務付けています。[3]欧州経済委員会、「運転制御支援システムに関する国連規則草案」、unece.org業界リーダーは、車線維持支援が意図しない逸脱を感知した際に琥珀色に光り、差し迫った衝突警告が発動した際に赤くフラッシュするドアトリムに埋め込まれた周囲ライトバーで対応しています。市場をまたいでアニメーションの長さ、輝度ランプ、カラーセマンティクスを調和させることが設計上の必須事項となっており、サプライヤーは自動車機能安全規格の下で認証されたソフトウェアライブラリを共有するよう促されています。規制上の推進力は、システムレベルのコンプライアンス専門知識を中心に構築されたサプライヤーの価値提案を強化する共通のデザイン言語を確立することが期待されています。

フレキシブルOLEDストリップの単位コストを低下させるティア1サプライヤーの垂直統合

統合プレーヤーは今や、基板の製造、ダイオードの封止、ワイヤーハーネスの組み立てを一つの屋根の下で行い、多段階のマークアップを排除し設計サイクルを加速させています。幅広くシームレスに照らされたドアカードの車両あたりの平均コストは2023年以降約20%低下しており、インドおよびインドネシアのAセグメント都市型車がショールームの差別化要素として単色ライトガイドを提供することを促しています。統合されたエンジニアリング能力はまた、迅速な実験的反復を促進します。例えば、OLEDフィルムに直接プリントされたセンサーを組み合わせることで、アームレストを軽くスワイプするだけで音楽トラックとキャビンの色調を同時に変更でき、部品点数を増やすことなく知覚されるイノベーションを高めます。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチチャネルLEDドライバーのEMCコンプライアンス上の課題 | -0.8% | グローバル、厳格な規制を持つ地域でより高い影響 | 中期(2〜4年) |

| ヘッドライナーの高密度LEDアレイにおける持続的な熱管理の問題 | -0.7% | グローバル | 短期(2年以内) |

| 地域の車内照明規制にわたるアフターマーケット標準化の限界 | -0.6% | グローバル、特に北米と欧州への影響 | 長期(4年以上) |

| ラテンアメリカおよびアフリカでの採用を遅らせるコスト重視のAセグメントICE車 | -0.5% | ラテンアメリカ、アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチチャネルLEDドライバーのEMCコンプライアンス上の課題

キャビンスキームが48ゾーン以上に近づくにつれ、高速スイッチングドライバーはCAN-FDや超音波駐車センサーなどの重要なネットワークに影響を与える干渉を放射する可能性があります。[4]Melexis、「MLX81116マルチチャネルRGB-LEDドライバーがスマートインテリア照明を実現」、melexis.comCISPR 25の制限を満たしながら変動するバッテリー電圧下で一貫した色を実現するには、コストのかかるフィルタリングコンポーネントと長期にわたるテストスケジュールが必要です。社内電磁波チャンバーを持たない小規模なティア2プロバイダーは外部ラボに依存し、プログラムのタイムラインを延長してマージンを侵食しています。強化されたMLX81116シリーズはスペクトラム拡散変調で問題の一部を軽減していますが、数十のユニットが近接して動作する場合の複雑さは依然として残っています。

ヘッドライナーの高密度LEDアレイにおける持続的な熱管理の問題

スターフィールドヘッドライナーやパノラミックハローリングは、対流が最小限の狭いフォーム基板に数百のエミッターを詰め込んでいます。125℃を超えるジャンクション温度は光束の低下と透明フィルムの変色を引き起こします。新しいグラファイトヒートスプレッダーとマイクロ穿孔バックプレーンは有望性を示していますが、生産のスケーラビリティと材料コストが現在、最高級ラグジュアリーセダン以外でのフルルーフ実装を制限しています。開発チームは輝度、エネルギー消費、寿命のバランスを取り、保証リスクを回避するためにピクセル密度を犠牲にすることもあり、これが映画的なヘッドライナーエフェクトのより広い普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヘッドアップディスプレイエンジンが成長を加速

ヘッドアップディスプレイ用ライトエンジンは、自動車メーカーが情報投影とムードライティングを融合させて層状の奥行きキューを生み出すにつれ、2026年〜2031年にかけて最速の年平均成長率9.07%の見通しを記録しました。それでもアンビエントライトモジュールは、ドアシル、フットウェル、装飾トリムへの普遍的な装着により、2025年の自動車インテリアアンビエントライティング市場規模の45.40%を占めました。このセグメントは、組み立てライン上でリニアライトガイドを長さに合わせてトリミングすることを可能にする簡略化されたハーネスとコントローラーの標準化の恩恵を受け、部品の増殖を削減しています。サプライヤーはタッチセンシティブパッチをライトモジュールに直接埋め込み、照明されたアイコンを使用したドアアンロックジェスチャーやシートメモリーの呼び出しを可能にしています。予測期間中、プロジェクションエンジン、クラスターディスプレイ、アクセントライティングの間の収束が予想され、ドライバーの認知負荷を軽減するコヒーレントな視覚エコシステムを形成します。

製品開発者はまた、光学、蛍光体変換、ドライバーロジックをコインサイズのパッケージに組み合わせたライトエンジンのさらなる小型化を推進しています。このようなモジュールは、交通アラートを投影しながら同時にAピラートリムを照らして合流車線に視線を向けることで、拡張現実ウィンドシールドをサポートします。OLEDストリップが10mm以下の曲げ半径の柔軟性を獲得するにつれ、センターコンソールとシートバックポケットは、剛性LEDボードでは以前は不可能だった曲線的な照明形状を受け取る可能性があります。機能的なガイダンスとアンビエンスのこの融合は、先進的なモジュールをミドルサイズSUVの主流にさらに深く組み込み、自動車インテリアアンビエントライティング市場内での継続的な価値成長を推進する態勢にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:OLEDがLEDの支配を崩す

LED技術は2025年に収益の91.10%を維持し、高い効率、確立されたサプライチェーン、および常に低下するコストカーブに支えられています。しかし、OLEDの年平均成長率11.78%の予測は、複雑な内装ジオメトリに沿った薄紙のように薄く均一に発光する表面への高まる選好を示しています。デザイナーはOLEDシートを活用して、高度なディフューザーを使用した従来のLEDでも困難な可視ホットスポットなしに計器パネル上にシームレスな光のカーペットを提供します。OLEDの自動車インテリアアンビエントライティング市場シェアは、自動車グレードの有機エミッターの歩留まりと耐久性の向上とともに着実に上昇することが期待されています。

OLEDが主要な拡散面を形成し、マイクロオプティクスLEDがチェイサーエフェクトのためのターゲットアクセントを注入するハイブリッド戦略が広まっています。レーザーおよびファイバーオプティクスソリューションは、ミリメートルスケールの開口部を必要とする超薄型エアベントエッジングやバックライト付きロゴなどのニッチなユースケースに存在します。無機マイクロLEDタイルへの研究は、シートファブリック全体にダイナミックパターンを表示する高解像度光マトリックスの将来の可能性を示唆しています。現時点では、LEDが数量ドライバーであり続けていますが、ディスプレイパネル大手による加速された投資が、今十年の終わりまでにフレキシブルOLEDに有利なコストパリティの閾値を移行させ、自動車インテリアアンビエントライティング市場に新たな勢いを加えることになっています。

搭載位置別:ヘッドライナーが将来の成長を照らす

ドアパネルの設置は2025年収益の28.10%で支配的であり、目の高さでの目立つ配置と比較的容易なパッケージングを反映しています。しかし、ヘッドライナーおよびルーフの配置は、パノラミックガラスルーフとクロスビークルライトアークがプレミアムクロスオーバーのシグネチャー機能となるにつれ、年平均成長率11.52%の軌跡を示しています。これらのオーバーヘッド要素の自動車インテリアアンビエントライティング市場規模は、没入型のラウンジのようなキャビンへの消費者の需要と並行して拡大しています。フル幅のルーフライトバーは、通勤中のクールな昼光色から夜間ドライブのウォームグローへと調整し、概日照明の好みに同期します。

ダッシュボードと計器クラスターの周囲は、視覚的な一貫性とグレア軽減の両方において重要であり続けています。薄い断面は湾曲したディスプレイと並んだ統合を可能にし、2025年モデルイヤーのEVで人気のフローティングアイランドテーマを形成しています。フットウェル照明は知覚される広さを高め続けており、プログラム可能な輝度は入室検知に適応し、乗員が落ち着くと暗くなります。コンソールとカップホルダーリングはますますインタラクティブになり、音声アシスタントのフィードバックやナビゲーションプロンプト中にパルスします。これらの位置は総じて、ますますデジタル化するコックピット時代において差別化されたユーザーエクスペリエンスのナラティブを支え、自動車インテリアアンビエントライティング市場全体での価値成長を促進しています。

車両タイプ別:小型商用車が勢いを増す

乗用車は2025年に77.60%のシェアで自動車インテリアアンビエントライティング市場を引き続き支配しましたが、小型商用車は最速の年平均成長率8.98%の軌跡を描いています。ライドシェアリング事業者は、アプリのブランディングに合わせたマルチカラーキャビンキットを指定し、乗客の信頼とドライバーの評価を高めています。配送フリートは、深夜の配送中に住宅地を邪魔することなくドライバーの注意力を維持する赤方偏移ナイトモードを採用しています。最高級のコーチやミニバスは、都市間の旅行での快適性を高めるためにウォーターフォール天井パターンを採用しており、これはかつて航空業界に限定されていた分野です。

自動車メーカーは車両のミッションプロファイルに合わせた照明戦略を調整しています。ファミリー向けSUVは後部座席の乗客が選択できる遊び心のあるカラーテーマを強調し、作業用バンは貨物確認のための白色フラッド照明を統合しています。モジュール式プラグアンドプレイハーネスはアップフィット変換を簡素化し、フリートのダウンタイムコスト管理にとって重要な要素です。これらのトレンドは総じてサプライヤーの対応可能な数量を拡大し、自動車インテリアアンビエントライティング市場に新たな需要を注入しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両クラス別:ラグジュアリーセグメントがイノベーションを牽引

ミドルレンジ車は2025年に41.10%のシェアを占め、アンビエントライティングが25,000〜40,000米ドルの車両において期待される快適性となっていることを示しています。それでもラグジュアリーおよびウルトララグジュアリーモデルはイノベーションの先端であり続け、より広い自動車インテリアアンビエントライティング市場の消費者期待を形成する年平均成長率10.02%を記録しています。フラッグシップセダンは、外装ピクセルヘッドランプと内装ウェーブエフェクトを融合させたウェルカムホームコレオグラフィーを展開し、劇場スタイルの第一印象を提供しています。香り拡散器、3Dサウンドゾーン、マッサージシートが今や光の色調の変化と同期し、単一のメニュータイルから選択可能なマルチセンサリームードスイートを生み出しています。

エコノミー車はまだコンソール周囲のシンプルな単色ストリップに依存していますが、製造コストの圧縮がトリクルダウンサイクルを短縮しています。量産OEMからの5年製品計画は、少なくともフットウェルとドアポケットのLED要素を全トリムで標準化する意図を明らかにし、普及率をさらに拡大しています。ティア1サプライヤーは、光学設計とコントローラーファームウェアがクラス全体で一貫したスケーラブルな製品ファミリーを構築し、規模の経済を解放しながら知覚される階層性を維持する機能スケーリングの余地を残しています。

推進方式別:BEVが電動化された未来を照らす

ICE車両は2025年の販売の64.10%を維持しましたが、ブランドがアンビエントライティングを活用してクリーンな推進力のナラティブを強調するにつれ、BEVは年平均成長率9.56%で注目を集めています。ダッシュボードと外装充電ポートの充電状態ライトパルスが内装ハローカラーを反映し、直感的なフィードバックループを強化しています。ソフトウェアアップデートは、達成されたカーボンフリーマイルやエコドライビングスコアを称える新しい視覚化スキームを提供し、オーナーロイヤルティを育成しています。PHEVは橋渡し的な役割を占め、青色の電気モードと緑色のハイブリッドモードを切り替える照明でドライバーにパワートレインの移行を教育しています。

中国の新エネルギー車(NEV)スタートアップは、出発前点検中に同期した光・音・スクリーンショーを演じるアドレサブルRGBコントローラーを強調しています。このような高度なルーティンは、照明を静的なコンポーネントではなくデジタルサービスレイヤーの不可欠な要素として位置づけています。推進方式の転換は、機能実験の触媒として機能し、自動車インテリアアンビエントライティング市場全体を押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:アフターマーケットのカスタマイズが拡大

OEM設置は2025年の出荷量の88.50%を占め、より深い設計統合、厳格な安全検証、および成熟したプラットフォーム戦略を反映しています。しかし、年平均成長率8.78%は、技術に精通したオーナーが保証の完全性を維持するプラグインハーネスキットを使用してドアポケットストレークやルーフスターライトを後付け改装するにつれ、活発なアフターマーケットの成長を示しています。オンラインコンフィギュレーターにより、顧客は車両トリムに対してカラーテーマをプレビューでき、衝動買いを促進しています。認定ディーラーのアクセサリーラインは、スマートフォンアプリと同期するBLE対応コントローラーをバンドルし、工場オプションとDIYキットの間のギャップを埋めています。

地域の配線規格と車内ネットワークプロトコルの違いにより、標準化の課題が続いています。OEMとアクセサリー大手の間の協力プログラムが、EMCの調和を保護する認定アップグレードパスを発行するために出現しています。透明なアップグレードエコシステムは車両ライフサイクル全体を通じてブランドエンゲージメントを刺激し、初期販売をはるかに超えて自動車インテリアアンビエントライティング市場に追加収益を注入しています。

地域分析

アジア太平洋は、中国、韓国、日本のOEMが広大なライトバーで縁取られた大型デジタルコックピットを特徴とする積極的なモデルチェンジサイクルを推進するにつれ、2025年のグローバル収益の37.20%を占めました。地域のNEVスタートアップは、フル幅のダッシュボードリボンとウォーターフォールドアストリップをシグネチャーユーザーエクスペリエンス要素として統合し、地域の生産能力へのサプライヤー投資を促進しています。韓国と中国の政府は車両電子機器クラスターを優先し、リードタイムを短縮しコスト優位性を育成する地域コンポーネントエコシステムを強化し、自動車インテリアアンビエントライティング市場におけるアジア太平洋のアンカーポジションを強化しています。

欧州は規制主導のイノベーションにおけるリーダーシップを維持しています。UNECE指令は機能横断的な照明とADASの統合を加速させ、ドイツとスウェーデンのブランドが安全志向のカラーセマンティクスを先駆けてグローバルに移行させることを促しています。高いプレミアム車密度が世界平均をはるかに上回る車両あたりの価値を維持しています。ドイツ、フランス、イタリアのサプライヤークラスターは精密光学、薄膜蛍光体、特殊ポリマーを専門とし、コスト圧力が高まる中でも差別化を可能にしています。

北米は広大なキャビンを持つ大型ピックアップトラックとSUVを受け入れており、ピラー、ルーフレール、シートバックに広範なアンビエントスキームを招いています。この地域の強いカスタマイゼーション文化がアフターマーケットを推進し、認定インストーラーと電子商取引キットブランドのネットワークをサポートしています。中東・アフリカは規模は小さいものの、家計所得の上昇とともにラグジュアリーSUV需要が高まり、砂漠気候がアンビエントコントロールを通じてプログラム可能なより涼しい内装色温度を好むにつれ、年平均成長率7.48%を記録しています。ラテンアメリカは価格感度が高いままですが、グローバルOEMが導入したフラッグシップトリムには今やフットウェルまたはコンソール照明が含まれており、大衆セグメントへの段階的な普及を示しています。

競争環境

自動車インテリアアンビエントライティング市場は中程度に集約されており、FORVIA(HELLA)、Valeo、Koitoなどの統合ティア1大手が中核を担っています。これらのリーダーは、光学、電子機器、HMIデザインの複合的な専門知識を活用して、OEMプラットフォームのタイムラインに緊密に合わせたターンキーソリューションを提供しています。FORVIAによるHELLAの買収は、コックピットモジュール、スマートサーフェス、先進照明を一つのポートフォリオ内に統合し、コストシナジーとコヒーレントなスタイリングテーマを可能にする戦略を例示しています。グローバル照明システムシェア16%を持つValeoは、OLEDサーフェスの専門知識をソフトディスプレイとしても機能するダイナミックな内装パネルに活用し、技術的リーダーシップを強化しています。

半導体スペシャリスト、特にams OSRAMとMelexisは、配線を簡素化し無線アニメーションアップデートを可能にするアドレサブルドライバーとインテリジェントLEDを提供することで、システムアーキテクチャにより深く組み込まれています。ディスプレイ大手は、計器クラスターと隣接する光ゾーンを融合させてカテゴリーの境界を曖昧にするクロスドメインコラボレーションを模索しています。多くの場合、戦略的アライアンスがコストのかかる買収を上回り、組織の俊敏性を維持しながら補完的な特許への迅速なアクセスを可能にしています。インドと中国の地域チャレンジャーは、地域調達クォータを遵守し、国内インフォテインメントオペレーティングシステムと互換性のあるカスタマイズされたソフトウェアスタックを提供することでニッチを切り開いています。

スペクトル制御シーケンスを使用して概日リズムとストレスレベルを調節する健康志向の照明においてホワイトスペースの機会が残っています。生体センサーをソフトウェア定義照明と統合できるサプライヤーは、今後の自律型シャトルでの設計受注を確保する立場にあります。低消費電力ソリューションへの推進はまた、OEMのサステナビリティ指標をサポートする高効率の赤色および青色エミッターの研究開発を促進しています。次の競争フロンティアは、アンビエントライティング、ハプティクス、AI駆動のインタラクションが融合して差別化されたブランドアイデンティティをもたらす全体的なキャビンエコシステムにあります。

自動車インテリアアンビエントライティング産業リーダー

Tenneco Inc.

Koito Manufacturing Co., Ltd

Akzo Nobel N.V.

OSRAM GmbH

General Electric

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ビュイックは、ユーザーパーソナライゼーションのための選択可能な静的アンビエントカラーを含む2025年型エンビジョンを発売しました。

- 2025年4月:Grupo Antolínは、高密度LEDと高度な熱制御を備えた軽量ヘッドライナーを発表しました。

- 2025年4月:FORVIAはオートシャンハイ2025でサファイアマスターピースを披露し、マルチモーダルインターフェースとダイナミック照明ソリューションを備えた全体的なキャビンHMIを特徴としました。

- 2025年3月:LG Innotekは、アンビエントライティングの一貫性に最適化されたコンポーネントで自動車用LEDラインを拡充しました。

- 2025年3月:Visteon Corporationはデジタルコックピットスイートを拡張し、アンビエントライティングとディスプレイを融合させて没入感を高めました。

- 2025年1月:Continental AGは、車内ネットワーク統合を簡素化するアンビエントライティングコントローラーを展開しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、自動車インテリアアンビエントライティング市場を、乗用車および小型商用車のキャビン内部に低輝度の有色または白色光を放射する工場設置およびアフターマーケットシステムによって生み出される価値として定義しており、ドア、ダッシュボード、フットウェル、ヘッドライナー、センターコンソールに統合されたLED、OLED、ファイバーオプティクス、およびレーザーモジュールをカバーしています。これらの照明器具とともに出荷されるセンサー、ドライバー、ワイヤーハーネス、および専用制御ソフトウェアも収益に含まれています。

調査範囲の除外:外装アクセント、計器クラスターのダッシュボードバックライティング、および非自動車用ムードライティングキットはこの評価の対象外です。

セグメンテーション概要

- 製品タイプ別

- ダッシュボードライト

- アンビエントライトモジュール(ルーフ、ドア、フットウェル)

- ヘッドアップディスプレイ用ライトエンジン

- センターコンソールおよびカップホルダーライト

- その他(グローブボックス、トランク、シートボルスター)

- 技術別

- LED

- OLED

- レーザー

- ファイバーオプティクス

- 搭載位置別

- ドアパネル

- ダッシュボードおよびインストルメントパネル

- フットウェル

- ヘッドライナーおよびルーフ

- センターコンソール

- 車両タイプ別

- 乗用車

- 小型商用車(LCV)

- 大型商用車(HCVおよびコーチ)

- 車両クラス別

- エコノミー

- ミドルレンジ

- ラグジュアリーおよびウルトララグジュアリー

- 推進方式別

- 内燃機関(ICE)

- バッテリー電気自動車(BEV)

- プラグインハイブリッド(PHEV)

- 販売チャネル別

- OEM装着

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、アジア、EU、北米の照明モジュールエンジニア、ミドルセグメントOEMのデザイン責任者、および後付けチャネルを担当するディストリビューターにインタビューを行いました。これらの会話により、平均販売価格、カラーカスタマイゼーションの採用率、およびADASアップグレードトリムにバンドルされたアンビエントパッケージのシェアが検証され、公開統計によって残されたギャップが埋められました。

デスクリサーチ

国連コムトレードの生産・貿易表、OICAの車両生産データ、ACEAの新規登録リリースを収集し、Questelのフレキシブルライトガイドに関する特許トレンドおよびUNCTADで入手可能なLED平均販売価格シリーズと組み合わせました。UNECE R-48内装信号改正などの規制概要、NHTSAおよびユーロNCAPの安全研究が技術採用の前提を固めました。企業の10-K、投資家向け資料、自動車ティア1のプレスリリースが価格と車両あたりのコンテンツの手がかりを提供しました。D&Bフーバーズとダウジョーンズファクティバの独自スナップショットがサプライヤーの収益分割の検証に役立ちました。引用された情報源はインプットを示しており、多くの追加のオープンデータセットが裏付けを支えました。

市場規模と予測

トップダウンの構築は地域の車両生産から始まり、座席列とトリムミックスの普及率で調整され、その後サンプリングされたサプライヤーの収益集計と照合して妥当性が確認されます。主要なレバーには、車両あたりの平均光点数、LEDのコモディティ化による平均販売価格の侵食、OEMオプションパッケージの付帯率、電気自動車のシェア、規制主導のカラーゾーニング、およびアフターマーケットの後付けサイクルが含まれます。予測は、アンビエントパッケージの普及率をEVストック、プレミアム車シェア、および可処分所得の中央値に結びつける多変量回帰を採用し、シナリオ分析が外れ値地域を微調整します。サプライヤーの開示が部分的な場合、推定量はチャネルチェックと稼働率の規範を通じてギャップが埋められます。

データ検証と更新サイクル

アウトプットは三層のレビューを経ます:自動異常フラグ、ピアアナリストの精査、および最終的なプラクティスリードの承認。最新の出荷トラッカーと比較して5%を超える差異はソースへの再連絡を引き起こします。調査は年次で更新され、規制またはマクロショックがベースラインに重大な影響を与える場合は中間改訂が行われます。

Mordorの自動車インテリアアンビエントライティングベースラインが信頼を得る理由

公開されている推定値は、企業が異なる基準年を設定したり、後付けキットを除外したり、均一な平均販売価格の下落を想定したりするため、しばしば乖離します。

ここでの主要なギャップドライバーには、ライトエンジンソフトウェアがバンドルされているかどうか、商用バンの光点が集計されているかどうか、およびアナリストがEVコックピットの再設計を普及率曲線に組み込む速度が含まれます。Mordorの調査範囲はハードウェアとドライバーの完全な価値を捉え、毎年更新される国別トリムミックスデータを適用しますが、他の出版社は単一地域の平均または静的な価格デッキに依存する場合があります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 45億7,000万米ドル(2025年) | ||

| 17億米ドル(2024年) | グローバルコンサルタントA | OEM装着のみをカウントし、小型商用車とアフターマーケット販売を除外している |

| 16億4,000万米ドル(2023年) | 業界誌B | 一定の平均販売価格を使用し、制御電子機器を除外しているため、価値認識が低くなっている |

要約すると、検証可能な生産データに量を固定し、地域固有の普及インサイトを重ね合わせ、多段階の検証を通じてアウトプットをレビューすることで、Mordor Intelligenceは意思決定者が繰り返し追跡・監査できる均衡のとれたベースラインを提供しています。

レポートで回答される主要な質問

2031年までの自動車インテリアアンビエントライティング市場の予測値は?

2026年〜2031年にかけて年平均成長率6.72%で拡大し、2031年までに67億5,000万米ドルに達すると予測されています。

現在、車両内装アンビエントライティングの需要をリードしている地域はどこですか?

アジア太平洋は、高い車両生産量と中国メーカーによる機能の迅速な採用により、2025年のグローバル収益の37.20%を占めました。

ヘッドライナーの用途が他の位置よりも速く成長しているのはなぜですか?

パノラミックルーフと没入型キャビンコンセプトが、ヘッドライナーおよびルーフ照明の年平均成長率11.52%を牽引しており、ドアパネルの成長を上回っています。

OLEDは車両キャビン内でLEDに対してどのくらいの速さでシェアを獲得していますか?

OLED技術は年平均成長率11.78%で進歩しており、より薄くフレキシブルなパネルがシームレスな発光面を可能にするにつれ、LEDの支配を侵食しています。

高度な照明効果のより広い展開を制限する課題は何ですか?

マルチチャネルドライバーのEMCコンプライアンスと高密度ヘッドライナーアレイの熱管理がコストと複雑さを増大させ、採用率を抑制しています。

小型商用車はアンビエントライティング機能を採用していますか?

はい、ライドシェアリングおよび配送フリートがブランド差別化とドライバーの快適性のために照明を使用するにつれ、このセグメントは年平均成長率8.98%を示しています。

最終更新日: