商業用照明制御市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

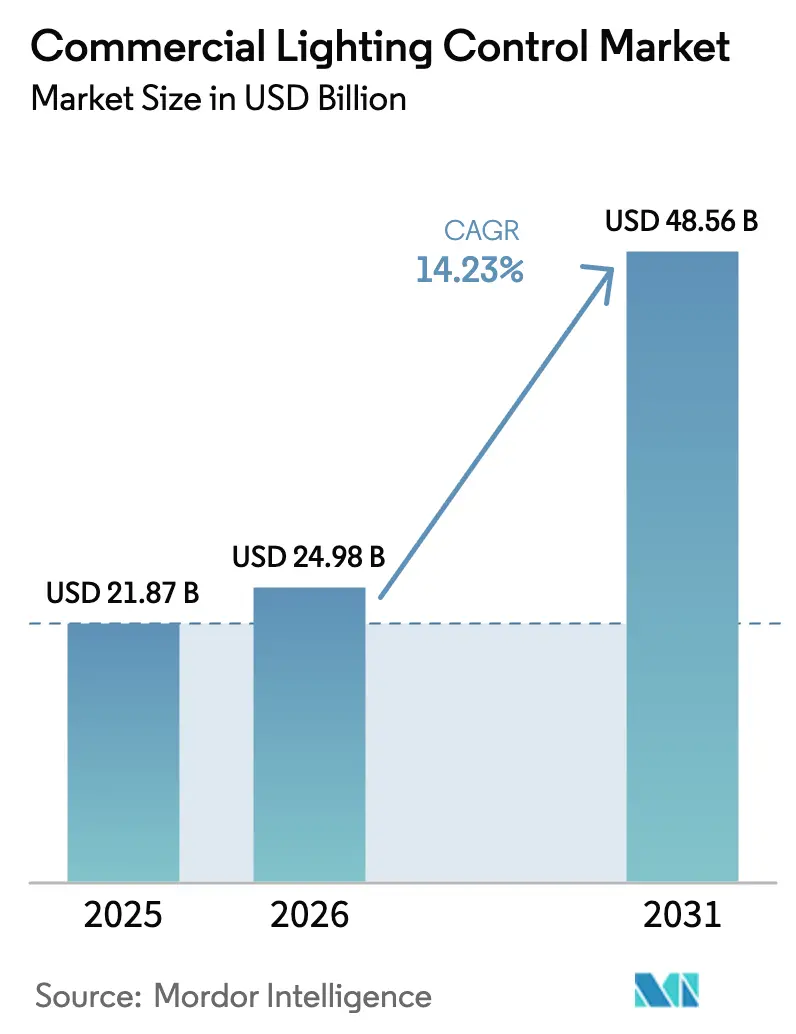

| 市場規模 (2026) | 24.98 十億米ドル |

| 市場規模 (2031) | 48.56 十億米ドル |

| 成長率 (2026 - 2031) | 14.23% CAGR |

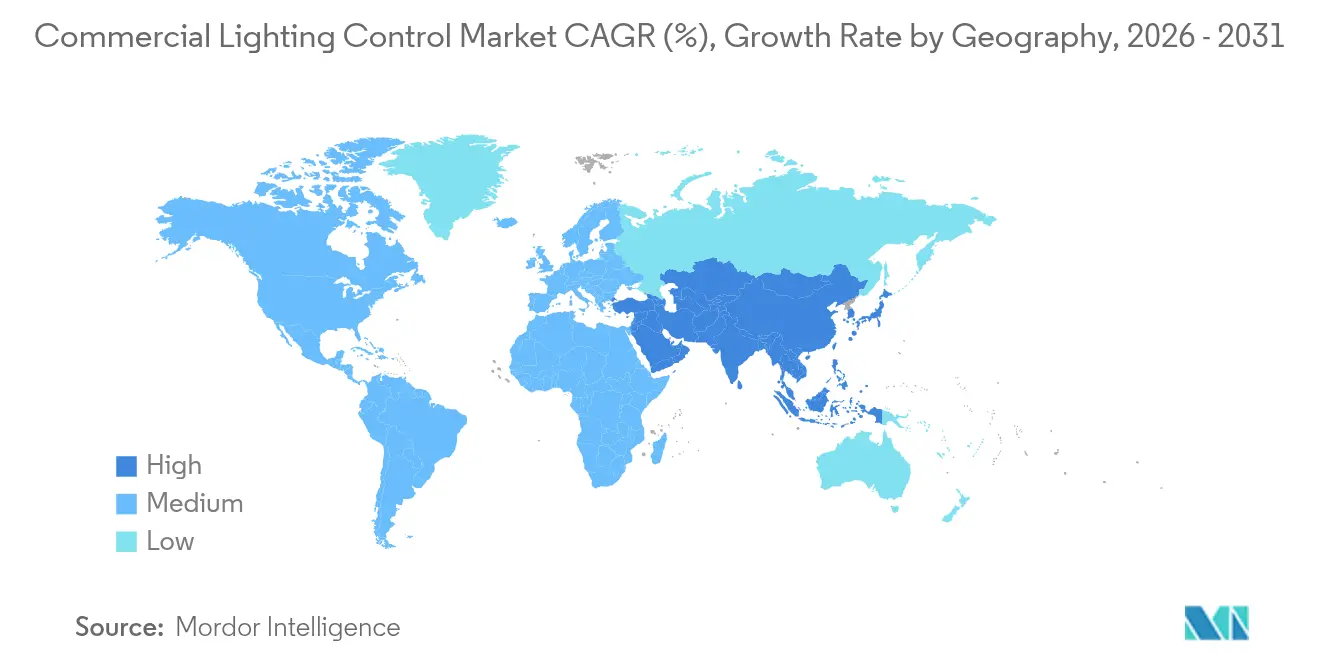

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

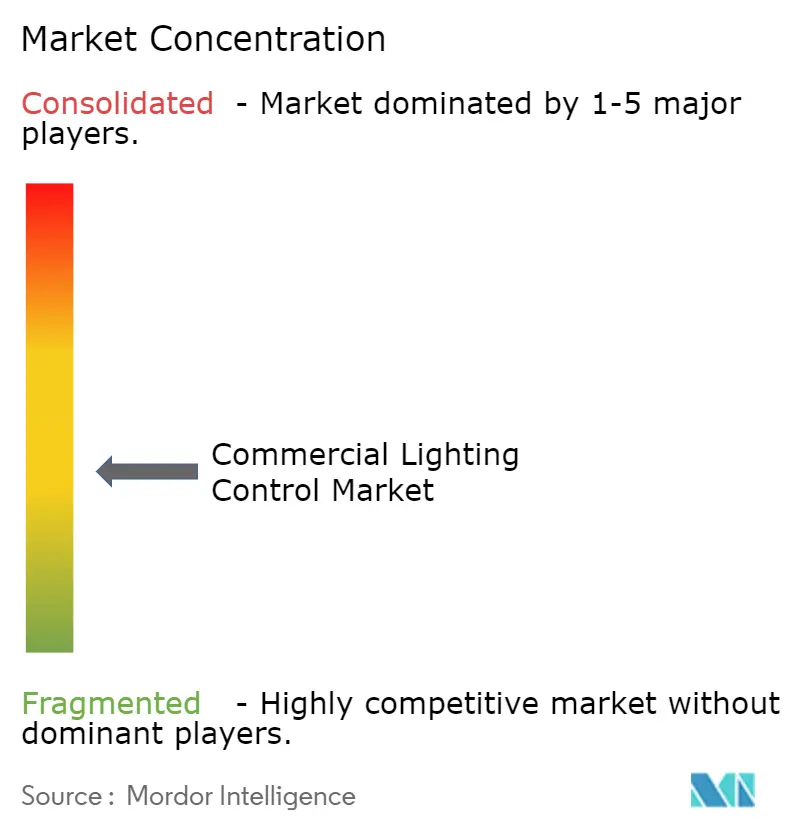

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用照明制御市場分析

2026年の商業用照明制御市場規模は248億9,800万米ドルと推定され、2025年の218億7,000万米ドルから成長しており、2031年の予測値は485億6,000万米ドルで、2026年〜2031年にかけて年平均成長率14.23%で成長しています。エネルギー効率の高い建物に対する規制上の圧力、企業のネットゼロコミットメント、および商業用不動産の急速なデジタル化が需要を牽引し続けています。パワー・オーバー・イーサネット(PoE)ケーブル配線は設置上の障壁を取り除き、労働コストを低減する一方、照明と在室分析を統合したネットワークシステムはスペース利用に関する詳細なデータを解放しています。アジア太平洋地域は現在の採用において先頭を走り、最も急速に成長している地域でもあり、老朽化したオフィスをネットゼロ資産に転換する大規模なレトロフィットが後押ししています。半導体不足の緩和はハードウェア納品に有利に働いていますが、プロトコルの断片化は依然として統合コストを押し上げ、一部のプロジェクトを遅延させています。

レポートの主要なポイント

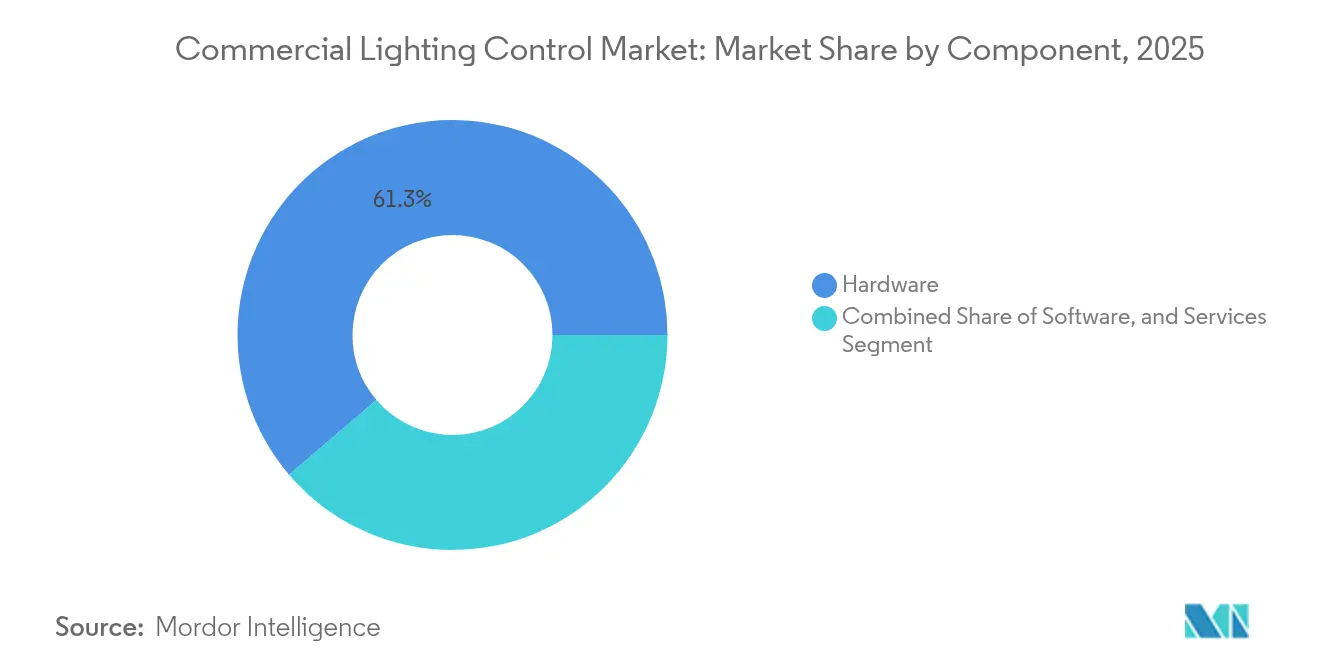

- コンポーネント別では、ハードウェアが2025年の商業用照明制御市場シェアの61.25%を占め、サービスは2031年にかけて最高の年平均成長率14.2%を記録しています。

- 通信プロトコル別では、有線システムが2025年の商業用照明制御市場規模の57.20%を占め、無線プロトコルは年平均成長率14.9%で拡大しています。

- 設置タイプ別では、新築工事が2025年の収益の54.20%を占め、レトロフィットプロジェクトはより厳格なエネルギーコードを背景に年平均成長率14.2%で成長をリードしています。

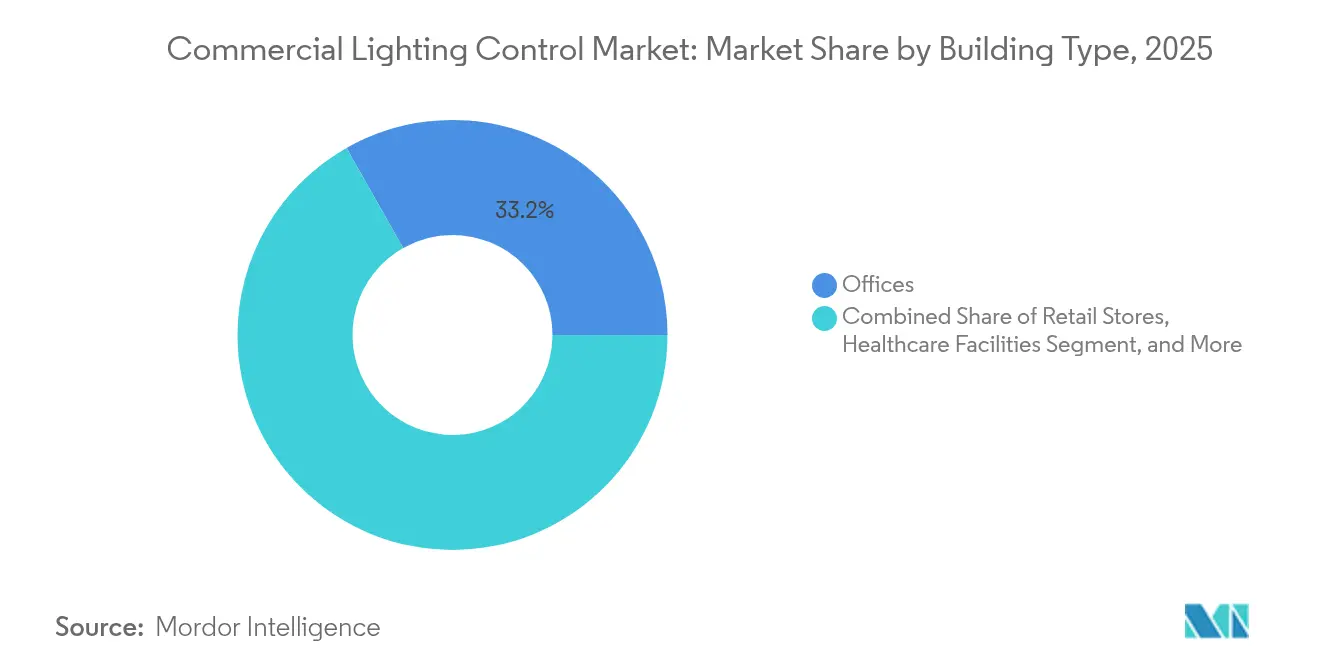

- 建物タイプ別では、オフィスビルが2025年の商業用照明制御市場規模の33.20%のシェアでトップとなり、ホスピタリティ・レジャー施設は年平均成長率15.7%で成長しています。

- 制御戦略別では、ネットワークシステムがすでに66.30%のシェアを獲得しており、エンタープライズ・クラウドソリューションは年平均成長率16.9%で上昇しています。

- 地域別では、アジア太平洋地域が2025年の商業用照明制御市場において収益シェア33.70%でトップとなり、2031年にかけて年平均成長率17.6%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル商業用照明制御市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建物エネルギーコードの義務化 | +3.1% | 北米および欧州連合 | 中期(2〜4年) |

| 企業のネットゼロオフィスレトロフィット | +2.8% | アジア太平洋地域およびオセアニア | 中期(2〜4年) |

| パワー・オーバー・イーサネットインフラ | +2.6% | グローバル(北米での早期採用) | 中期(2〜4年) |

| 照明と在室分析の融合 | +2.2% | 北米、欧州、先進アジア太平洋地域 | 長期(4年以上) |

| ハイブリッドワーク向けヒューマンセントリック照明 | +1.9% | 世界の先進市場 | 中期(2〜4年) |

| 電力会社による助成プログラム | +1.6% | 北米および北欧諸国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

建物エネルギーコードの義務化がネットワーク制御の採用を加速

2024年版国際エネルギー保全コードは、ほとんどのレトロフィット工事において連続調光および昼光応答制御を義務付けており、小規模プロジェクトでもオーナーがネットワークソリューションを選択せざるを得ない状況となっています。現地調査では、ベースラインレトロフィットと比較して30〜40%のエネルギー削減効果が示されており、カリフォルニア州の2025年コード草案は接続照明の負荷制限をさらに引き下げ、教室やその他の小部屋にも適用範囲を拡大しています。[1]Gary Meshberg、「更新されたコード:2024年IECCに注目する」、Lighting Design & Application、read.nxtbook.com 即座のコンプライアンス適合を証明できるコンポーネントサプライヤーは、建築家およびエネルギーサービス会社からの仕様選定において優位性を得ています。

アジアおよびオセアニアのオフィスキャンパスにおける企業のネットゼロレトロフィット

シドニーをはじめとするゲートウェイ都市では、5年以内にネットゼロオフィスストックが79%不足すると予測されています。そのため、不動産オーナーは既存のビルをレトロフィットしており、迅速な投資回収をもたらし、より深いスマートビルアップグレードを支える先進照明制御を優先しています。このようなレトロフィットは運営コストを16.9%削減する一方、賃料プレミアムを最大31%引き上げます。[2]Jones Lang LaSalle、「都市はネットゼロカーボンオフィスストック不足に備える」、jll.com ABBは、2070年までの同地域のネットゼロビルアップグレードに関する累積機会を43兆米ドルと試算しています。[3]ABB、「43兆米ドルの機会:ネットゼロビルがスマートビジネスである理由」、new.abb.com

パワー・オーバー・イーサネットインフラによる低電圧照明制御の実現

IEEE 802.3btは最大90Wを供給し、PoE照明器具、センサー、およびスイッチが電力とデータを1本のケーブルで共有することを可能にします。Ciscoの現地試験では、PoEが線間電圧配線と比較して設置の複雑さを約50%削減することが示されています。[4]Cisco、「低電圧PoE照明設計ガイド」、cisco.com Deloitteの本社レトロフィットでは、ケーブル配線コストの低減とスペース再構成サイクルの短縮が確認されています。

照明制御と在室分析の融合

照明ネットワークは環境センサーおよび在室センサーをますます組み込み、レイアウトとメンテナンススケジュールを最適化するビル分析プラットフォームにデータを供給しています。医療分野では、リアルタイムの在室状況に応じた照明レベルの動的調整が患者の休息と看護効率を向上させます。小売業のパイロット事例では、マーチャンダイザーがトラフィックヒートマップを用いて通路照明を最適化した際に、買い物客のエンゲージメントが12〜15%向上することが示されています。実用的なダッシュボードを制御システムとバンドルできるベンダーは、更新時の顧客維持力を高めています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロトコル間の相互運用性 | −2.1% | グローバル | 中期(2〜4年) |

| 試運転技術者の人材不足 | −1.4% | 中東およびアフリカ | 短期(2年以内) |

| 無線バックボーンにおけるサイバーセキュリティリスク | −1.2% | 北米および欧州 | 中期(2〜4年) |

| インフレによる中小企業レトロフィットの設備投資遅延 | −1.1% | 南米およびその他の新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化したプロトコル標準による相互運用性の問題

数十の地域固有または独自プロトコルが依然として存在しており、メーカーはマルチスタックファームウェアを維持せざるを得ず、設計コストが増大しています。ANSI/NEMA C137.10およびMatterイニシアチブは標準化を目指していますが、採用は依然として部分的にとどまっています。そのため、ビル管理者は統合リスクに直面し、アップグレードを遅延させるか、単一ベンダーへの依存を余儀なくされています。

中東・アフリカにおける試運転技術者の人材不足

先進システムにはネットワーキングとセンサーキャリブレーションに精通した専門家が必要ですが、中東およびアフリカには十分な育成パイプラインが不足しています。請負業者は試運転の不確実性をヘッジするために30〜40%のプレミアムを価格に上乗せすることが多く、プロジェクトの投資回収期間が長期化しています。研究によれば、適切に試運転されていないシステムは理論上のエネルギー削減効果の60〜70%しか達成できません。地域の業界団体が短期集中コースを開始していますが、近い将来の人材不足は依然として続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが最適化需要を拡大

2025年の商業用照明制御市場規模におけるハードウェアは133億9,000万米ドルに達し、総収益の61.25%に相当します。サービスは規模は小さいものの、オーナーが専門的な試運転によって機器節約分を超えるさらなる15〜20%のエネルギー削減が実現できると認識するにつれ、年平均成長率14.2%で拡大しています。ソフトウェアプラットフォームはリモート診断とAIベースの障害検知を追加し、ベンダーの継続的収益を押し上げています。

建物統合ニーズの高まりにより、設計・エンジニアリングコンサルタントが重要なパートナーとして位置づけられています。Signifyのようなベンダーはすでに売上の30%をコネクテッドオファリングから得ており、ハードウェアマージンからデータ駆動型サービスへの転換を示しています。大規模なポートフォリオが共通のクラウドダッシュボードに標準化されるにつれ、複数年のサポート契約が予測可能な収益源を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

通信プロトコル別:無線の勢いが拡大

有線DALIネットワークは2025年の商業用照明制御市場の57.20%を占めています。しかし、無線出荷量はレトロフィット経済性と進化するブルートゥースメッシュ、Zigbee、およびThreadエコシステムに牽引され、年平均成長率14.9%を記録しています。DALI+は現在、IPまたは無線メディアを介して従来のコマンドを伝送し、レガシーシステムと新興システムを橋渡ししています。

PoEはデータと低電圧電力を組み合わせることで従来の配線カテゴリーを曖昧にしています。有線の信頼性を維持しながらトポロジーを簡素化し、テナント改修プロジェクトにおけるシェアを高めています。EnOceanのエネルギーハーベスティングスイッチ技術はさらにバッテリーメンテナンスを削減し、天井の高い用途における無線の投資対効果を強化しています。

設置タイプ別:レトロフィットが新築を上回る

レトロフィット活動は2025年収益の45.80%を占めていますが、新築工事よりも速く成長しており、これは照明器具の交換が制御アップグレードを誘発するコード主導の置き換えを反映しています。レトロフィットプロジェクトの商業用照明制御市場シェアは、18〜24ヶ月の投資回収期間と改善された179D税控除の恩恵を受けています。無線キットはテナントの混乱を最小限に抑え、器具一体型センサーは承認を迅速化します。

対照的に、グリーンフィールドプロジェクトは依然として初日から集中型ネットワークを仕様に組み込んでおり、特に統合ダッシュボードを重視するキャンパスやデータセンター建設においてその傾向が顕著です。ただし、長い設計サイクルはプロトコル変更にさらされるリスクがあり、モジュール性が最重要となっています。

建物タイプ別:ホスピタリティが体験を優先

オフィスストックは2025年収益の33.20%を生み出しましたが、ホテルおよびレジャー施設は年平均成長率15.7%で成長しています。事業者は色調整可能な照明器具とシーンプリセットを導入し、エネルギーコストを削減しながらゲストの快適性を高めています。検証済みの研究では、ヒューマンセントリック照明がハイブリッドオフィスにおけるスタッフの生産性を6%、創造性を15%向上させることが示されています。

小売チェーンは照明と買い物客分析を組み合わせ、リアルタイムで商品配置を誘導しています。医療施設は回復と看護師の注意力を支援するサーカディアンリズム対応照明を必要とし、ベンダーに厳格なグレアおよびフリッカー基準への適合を求めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

制御戦略別:クラウドプラットフォームが統合をリード

ネットワークソリューションはすでに収益の66.30%を占めており、エンタープライズクラウドアーキテクチャは年平均成長率16.9%を記録しています。AIモジュールは在室状況を予測して輝度を調整し、HVACとシームレスに統合して総合的なデマンドレスポンスを実現します。キャンパスがポートフォリオ全体のダッシュボードを目指すにつれ、クラウドサービスに関連する商業用照明制御市場規模は拡大しています。

スタンドアロンセンサーは依然として予算制約のある改修に対応していますが、ゲートウェイコストの低下と容易な試運転が室レベルネットワークへの選好を傾けています。コードによって義務付けられた連続調光は、単機能スイッチが必要な粒度を提供できないため、この移行を加速させています。

地域分析

アジア太平洋地域は2025年のグローバル収益の33.70%を占め、2031年にかけて年平均成長率17.6%を記録しています。急速な都市化と認定ネットゼロオフィスの不足が相まって、照明制御が最初の資本軽量介入となる積極的なレトロフィットを促進しています。政府のカーボンニュートラルロードマップと大規模なサプライチェーン投資がさらに需要を刺激しています。

北米が2位にランクされています。改定された179D控除に加え、米国エネルギー省の効率化助成金135億米ドルがプロジェクトの投資回収期間を短縮し、特にPoE対応キャンパスにおける先進制御の普及を促進しています。ネットワークシステムに対する電力会社の積極的なリベートが採用をさらに強化しています。 欧州は欧州連合グリーンディールと厳格な建物性能基準に牽引されて続いています。公共部門のアップグレードが仕様量をリードし、オープンプロトコルソリューションへの安定した需要を確保しています。中東およびアフリカは小さなベースから成長していますが、試運転人材の不足によって制約されています。研修提携が生まれつつありますが、近い将来のプロジェクトパイプラインは依然として慎重です。南米はインフレによる設備投資遅延に直面し、中小企業のレトロフィットが停滞していますが、政策の明確化が中期的に潜在的な可能性を解放する可能性があります。

競合環境

商業用照明制御市場は中程度の集中度を示しています。第一層プレーヤーはグローバルチャネルとフルスタックポートフォリオを活用し、ニッチ参入者は特化したソフトウェアまたは垂直分野の専門知識で差別化しています。Acuity Brandsによる2024年のQSC買収はAVと照明制御を統合し、ソリューションの幅を重視する収束トレンドを示しています。Signifyはコネクテッド照明へのピボットを続けており、現在の売上高の30%を占め、AI投資と3Dプリント照明器具に支えられています。

CiscoなどのIT企業はPoEエコシステムを育成し、デジタル専門知識において従来の照明ベンダーに挑戦しています。DALIアライアンスによる標準化の取り組みは、ロックイン優位性を低減してマルチベンダー入札を促進することでプラットフォーム競争を激化させています。競争の焦点は今やハードウェアコストだけでなく、クラウド分析とシームレスなビル管理システム統合に移っています。

チャネルパートナーシップは依然として重要です。ディストリビューターはますます試運転サービスをバンドルし、ソフトウェアスタートアップはOEMにAPIをライセンス供与して量産に到達しています。プロトコルコンプライアンスとAI機能ロードマップへの資金調達のためのスケール確保を目的として、戦略的統合は今後も継続すると予想されます。

商業用照明制御産業のリーダー企業

Signify N.V.

Honeywell International Inc.

General Electric Lighting

Infineon Technologies AG

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Synapse WirelessはSimplySnapアウトドアプラットフォームをLutron Athenaと統合し、キャンパス向けの屋内外統合照明制御を実現しました。

- 2025年4月:DALIアライアンスは2024/2025年DALIライティングアワードの受賞者を発表し、オープンスタンダード商業ソリューションの進歩を強調しました。

- 2025年3月:Signifyはコネクテッド照明が設置ベースの8%に達したことを開示し、継続的なデジタル移行を強調しました。

- 2025年1月:Legrandはデータセンター活動が収益の20%に達したと報告し、先進制御を含むエネルギー効率の高いインフラを戦略的重点分野として位置づけました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、商業用照明制御市場を、非住宅建物において照明器具を感知、調光、スイッチング、スケジューリング、またはネットワーク化するすべてのハードウェア、組み込みソフトウェア、およびクラウドサービスとして定義しています。代表的なデバイスには、LEDドライバー、ゲートウェイ、在室センサーおよび昼光センサー、ならびにビル管理システムと統合する監視ダッシュボードが含まれます。

調査範囲の除外:専用の照明制御機能なしに販売される照明器具、ランプ、またはビル全体の自動化プラットフォームは本評価の対象外となります。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- LEDドライバー

- センサー

- スイッチおよびディマー

- リレーユニット

- ゲートウェイ

- 制御機能一体型照明器具

- ソフトウェア

- オンプレミスプラットフォーム

- クラウドベースプラットフォーム

- サービス

- 設計およびエンジニアリング

- 設置および統合

- 保守およびサポート

- コンサルティングおよびトレーニング

- ハードウェア

- 通信プロトコル別

- 有線

- DALI

- KNX

- PLC

- PoE

- 無線

- Zigbee

- ブルートゥース・BLE

- Wi-Fi

- Thread

- EnOcean

- 有線

- 設置タイプ別

- 新築工事

- レトロフィット

- 建物タイプ別

- オフィス

- 小売店舗

- ホスピタリティおよびレジャー

- 医療施設

- 教育機関

- 工業施設および倉庫

- 交通ハブ(空港、鉄道)

- スポーツおよびエンターテインメント施設

- 制御戦略別

- スタンドアロン制御(壁面ディマー、在室センサー)

- ネットワーク照明制御システム

- 室レベル

- ビルレベル

- エンタープライズ・クラウド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- カタール

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、およびアジア太平洋地域のファシリティマネージャー、エネルギーサービス請負業者、センサーOEMエンジニア、および地域コード担当官にインタビューを実施しました。これらの対話により、二次データでは把握できなかったレトロフィット採用率、平均販売価格、プロトコル選好、および試運転上の課題が明確になりました。

デスクリサーチ

米国エネルギー省、ユーロスタット建設指数、国際エネルギー機関、およびLightingEuropeなどのソースからの公開データセットを起点としました。国連コムトレードからの貿易フロー、Questelを通じて調査した照明プロトコルに関する特許トレンド、および無線メッシュ標準に関する査読済みIEEE論文が技術的ベースラインを充実させました。企業の財務報告書、投資家向けプレゼンテーション、およびプレスリリースは、D&B HooversおよびDow Jones Factiva経由でスクリーニングされ、サプライヤー収益とプロジェクトパイプラインのベンチマークに活用されました。列挙されたソースは参照した資料の幅広さを示していますが、さらに多くの参考文献が証拠基盤に組み込まれています。

市場規模算定と予測

トップダウンモデルは、新規商業床面積の完成量とレトロフィット対象の既存ストックから始まり、コードと一次インタビューから導出された地域別制御普及率を乗じます。結果は、ベンダー収益のサンプルボトムアップ集計、チャネルチェック、および平均販売価格×ユニット推定によってクロスチェックされた後、合計値が微調整されます。主要変数には、LED照明器具の価格低下、Title 24およびIECCコードの採用タイムライン、PoEポート出荷量、センサーアタッチ率、および企業のネットゼロレトロフィット目標が含まれます。多変量回帰が各促進要因を将来に向けて予測し、シナリオ分析が価格と採用の前提をストレステストします。サプライヤーロールのデータギャップは、最近傍平均に基づく保守的な補完によって補われ、専門家によって検証されます。

データ検証と更新サイクル

モデル出力は独立したエネルギー強度指標に対する分散および異常値チェックを経た後、デュアルアナリストレビューが行われます。データセットは毎年更新され、重要なコード改定などの重大なイベントが発生した際には中間更新を発行します。最終検証スイープは公開直前に完了します。

MordorのCommercial Lighting Controlベースラインが信頼性を誇る理由

公表値が異なるのは、プロバイダーが異なる調査範囲、通貨、および更新頻度を選択するためです。コンポーネントの組み合わせ、ソフトウェアサブスクリプションの包含、およびレトロフィット適格性が最も大きな差異を生じさせることが多いです。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要な差異の要因 |

|---|---|---|

| 218億7,000万米ドル(2025年) | ||

| 91億米ドル(2025年) | グローバルコンサルタントA | クラウドおよびサービスを除外し、ハードウェアのみを計上 |

| 427億8,000万米ドル(2025年) | 業界誌B | 住宅用制御とより広範なスマートホームデバイスを混在させている |

この比較は、住宅用デバイスまたはサービス収益が追加または除外されると、合計値が大きく変動することを示しています。Mordorの厳格なコンポーネントリスト、デュアルリサーチストリーム、および年次更新により、意思決定者は明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインを得ることができます。

レポートで回答される主要な質問

商業用照明制御市場の現在の規模はどのくらいですか?

商業用照明制御市場は2026年に248億9,800万米ドルとなっています。

商業用照明制御市場はどのくらいの速さで成長しますか?

年平均成長率14.23%で拡大し、2031年までに485億6,000万米ドルに達すると予測されています。

商業用照明制御市場をリードしている地域はどこですか?

アジア太平洋地域がグローバル収益の33.70%を占め、年平均成長率17.6%で最も速く成長しています。

レトロフィットプロジェクトが注目を集めている理由は何ですか?

更新されたエネルギーコードは軽微な照明器具変更においても制御を義務付けており、米国179D控除などのインセンティブが投資回収期間を2年未満に短縮しています。

最も普及している通信プロトコルはどれですか?

DALIが有線設置を支配し、ブルートゥースメッシュ、Zigbee、およびThreadが年平均成長率14.9%で無線成長を牽引しています。

ベンダーは相互運用性の問題にどのように対処していますか?

DALIアライアンスや接続標準アライアンスなどの業界団体がオープン仕様を推進し、メーカーは統合を容易にするマルチプロトコルゲートウェイを追加しています。

最終更新日: