消毒薬・殺菌剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

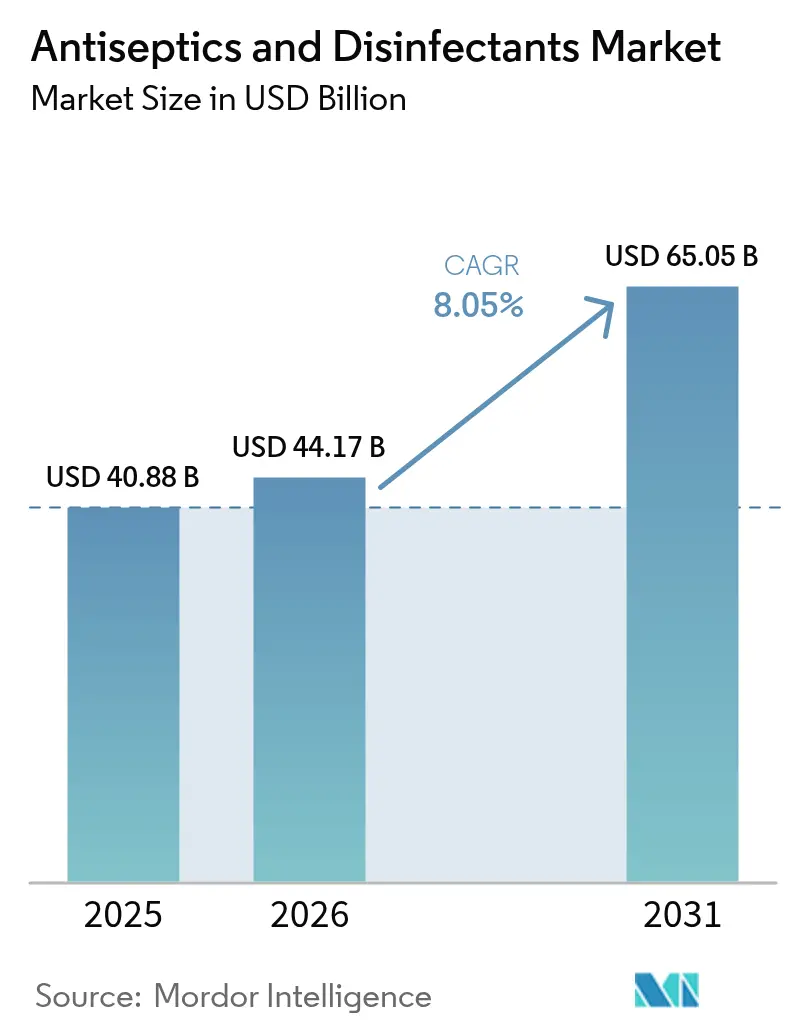

| 市場規模 (2026) | 44.17 十億米ドル |

| 市場規模 (2031) | 65.05 十億米ドル |

| 成長率 (2026 - 2031) | 8.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消毒薬・殺菌剤市場分析

消毒薬・殺菌剤市場規模は、2025年の408億8,000万米ドルから2026年には441億7,000万米ドルに増加し、2031年までに650億5,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 8.05%で成長します。

アジア太平洋地域の成長は、外科手術件数の着実な増加、パンデミック後の衛生プロトコルの遵守、急性期医療インフラの急速な拡大によって牽引されています。外来移行が購買決定に影響を与えており、外来センターは同日退院目標を達成するために迅速なターンアラウンドが可能なワイプや酵素系洗浄剤を優先しています。第四級アンモニウム化合物に対する新たな残留物試験方法を含む規制監督の強化により、調達チームはコンプライアンスコストを効果的に管理できる認証済みブランドを選択するよう促されています。競争環境は進化しており、ベンダーはディスペンシングハードウェア、化学薬品の補充、デジタルコンプライアンスダッシュボードを組み合わせた統合サービス契約に注力し、複数年にわたるアカウント維持を確保しています。

主要レポートのポイント

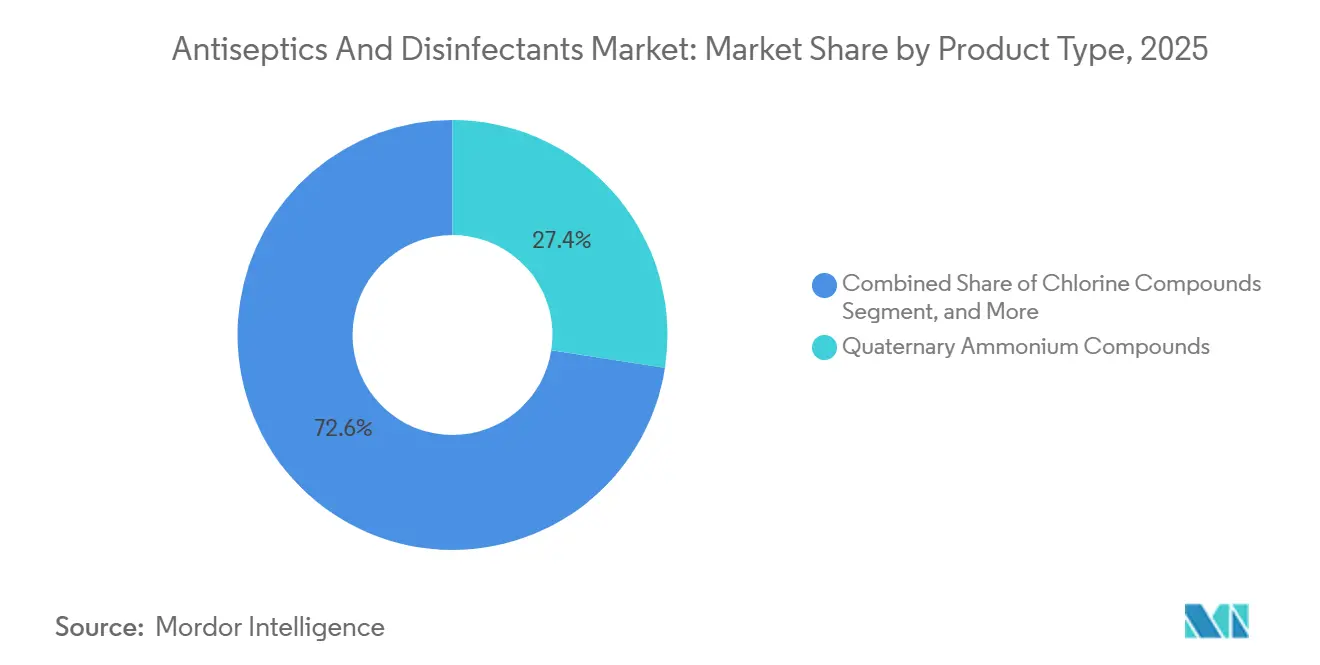

- 製品タイプ別では、第四級アンモニウム化合物が2025年の消毒薬・殺菌剤市場シェアの27.43%を占めました。

- 製剤形態別では、液剤が2025年の消毒薬・殺菌剤市場規模の51.25%を占め、ワイプは2031年にかけてCAGR 10.78%で拡大しています。

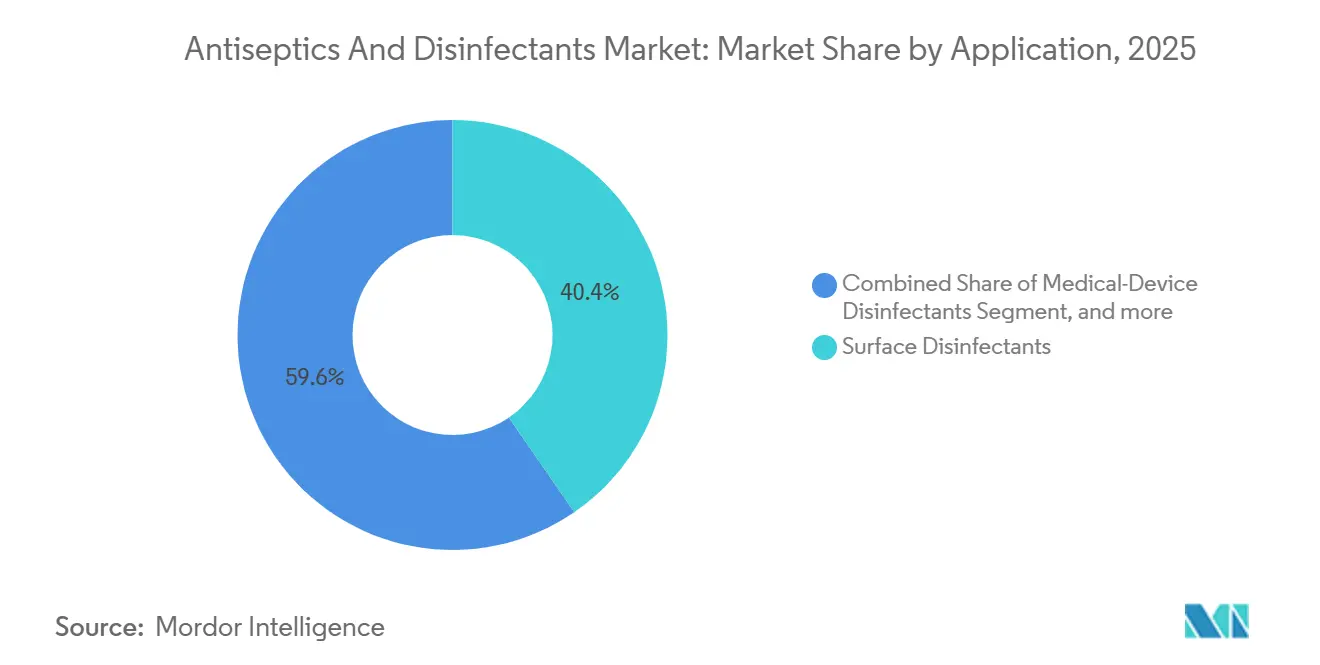

- 用途別では、表面消毒剤が2025年の消毒薬・殺菌剤市場において収益シェア40.43%でトップとなり、酵素系洗浄剤は2031年にかけてCAGR 11.55%で成長する見込みです。

- エンドユーザー別では、病院・クリニックが2025年収益の60.23%を占めましたが、外来センターがCAGR 11.43%で最も速く成長しています。

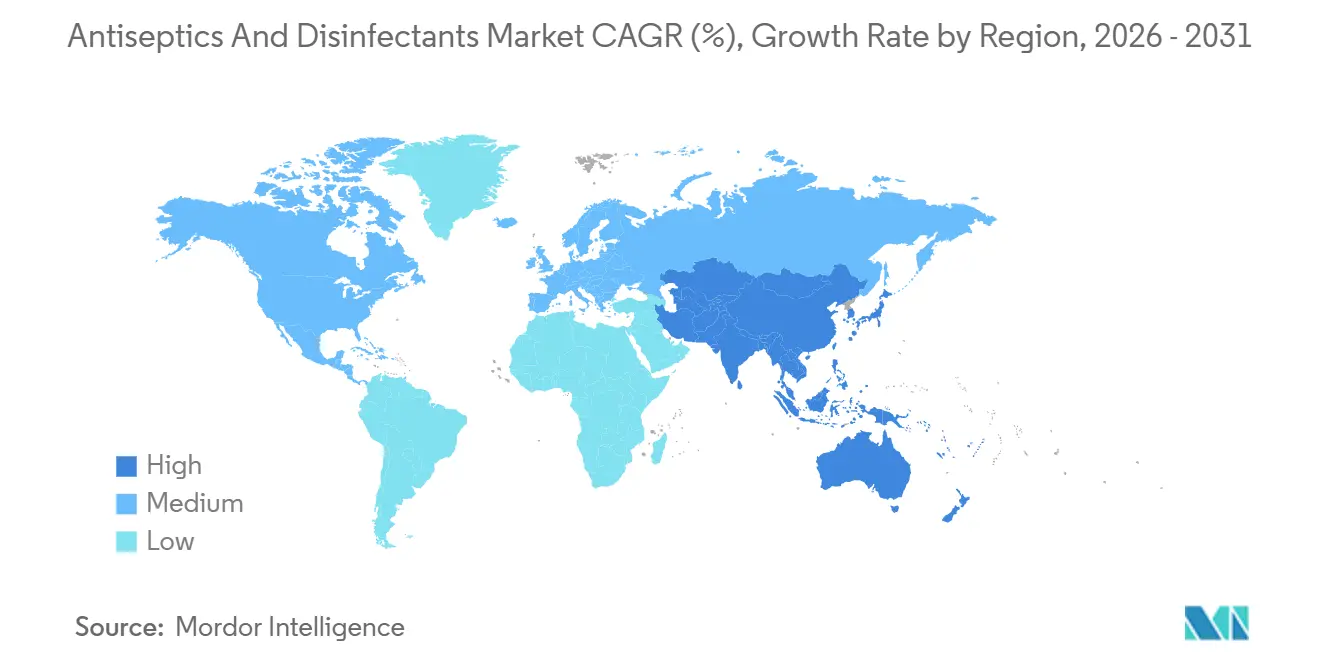

- 地域別では、北米が2025年収益の42.32%を占め、アジア太平洋は2031年にかけてCAGR 9.43%で成長をリードすると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の消毒薬・殺菌剤市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 医療関連感染症の増大する負担 | +1.8% | 世界全体、北米および欧州で深刻 | 中期(2〜4年) |

| パンデミック後の施設衛生プロトコル | +1.5% | 世界全体、特に北米および欧州 | 短期(2年以内) |

| 外科手術件数の増加と複雑な医療機器の再処理 | +1.3% | 世界全体、アジア太平洋での普及が最速 | 中期(2〜4年) |

| 病院および外来インフラの急速な拡大 | +1.2% | アジア太平洋が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 厳格な労働安全規制 | +0.9% | 北米および欧州 | 中期(2〜4年) |

| 予防的セルフケア消毒薬への消費者シフトの拡大 | +0.7% | 世界全体、都市部が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な医療関連感染症の増大する負担

医療関連感染症(HAI)は任意の日において入院患者31人に1人に影響を与え、毎年数百万件の予防可能な症例を追加しています。2023年から2024年にかけての中心静脈カテーテルおよびカテーテル感染症の減少は、腹部子宮摘出術部位感染症の増加によって相殺され、プロトコル遵守のギャップが露呈しています。コスト研究によると、中心静脈血流感染症1件あたりの医療費は最大99,900米ドルに達するのに対し、感染していない患者では8,500米ドルであり、病院は高度な表面・機器消毒剤の採用を迫られています[1]。米国の院内感染症削減プログラムに基づく診療報酬ペナルティがこの財務的緊迫性を高めています。急性期医療と長期療養施設の間の乖離は、トレーニング、投与ハードウェア、コンプライアンス分析を組み合わせたターンキー消毒サービスのホワイトスペースを生み出しています。

パンデミック後の施設衛生プロトコルの恒久化

新型コロナウイルス感染症(COVID-19)は清掃頻度を高め、それが今や医療機関および商業用不動産全体で正式な運営手順として定着しています。2025年5月に施行されたカナダの殺生物剤規制は、パンデミック時代を反映した高い有効性と安全基準を成文化しています[2]カナダ保健省、「殺生物剤規制ガイダンス2025」、canada.ca。空気中の病原体への効果を初めて認可されたReckittのLysol Air Sanitizerの米国環境保護庁(EPA)承認は、規制上の新規性が隣接カテゴリーを開拓しブランドプレミアムを促進する方法を示しています。家主はリース契約に消毒頻度を含めるようになり、支出は臨時の清掃用品から複数年のサービス契約へとシフトしています。EcolabのInstitutionalセグメントは、補充品を自動再注文するIoT連携ディスペンサーを販売することで2024年第4四半期に6%のオーガニック成長を記録し、衛生コンプライアンスをマネージドサービスへと転換しました。

外科手術件数の増加と複雑な医療機器の再処理

毎年約3億1,000万件の手術が実施されており、米国の手術の70%は現在外来環境で行われています。外来センターでの人工関節置換術が2026年までに50%を超えるにつれ、ターンオーバーの速度が最重要となっています。10分以内にバイオフィルムを溶解する酵素系洗浄剤が一晩の浸漬に取って代わり、より高い症例スループットをサポートしています。FDAのガイダンスによると、再処理された単回使用機器は2023年に4億6,500万米ドルを節約し、医療システムは機器の保証を保護する認証済み消毒剤へと向かっています。STERISの消耗品収益は2026年度第2四半期に前年比9.1%増の4億5,200万米ドルに達し、滅菌剤と洗浄剤のバンドル契約への需要を反映しています。

病院および外来医療インフラの急速な拡大

中国は2024年に130,000床の病院ベッドを追加し、収容能力を767万床に引き上げ、稼働率を81.4%に高めました。インドはAyushman BharatおよびPM-ABHIMプログラムの下、2023年の130万床から2027年までに190万床に引き上げることを目指しています。新しいベッド1床あたり年間推定12〜15リットルの消毒剤を消費し、インド単独で年間最大900万リットルの追加需要に換算されます。日本の8,200の病院は、2024年に発行された改訂感染管理ガイドラインを満たすために、自動化された過酸化水素および紫外線C(UV-C)システムを改修しています。インドにおける民間チェーンの優位性(ベッドの74%)は、ISO 13485認証とデジタル在庫ダッシュボードを持つ多国籍サプライヤーに有利に働いています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複数地域にわたる厳格な化学物質登録要件 | -0.8% | 世界全体、欧州および北米で深刻 | 中期(2〜4年) |

| 高度な医療機器との材料適合性の制限 | -0.6% | 世界全体、ロボット手術施設に集中 | 短期(2年以内) |

| 主要原材料価格の変動 | -0.7% | 世界全体、輸入依存地域で激しい | 短期(2年以内) |

| 消毒剤耐性微生物の出現 | -0.5% | 世界全体、高度急性期病院で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複数地域にわたる厳格な化学物質登録要件

欧州化学物質庁(ECHA)による2024年に開始されたエタノールのレビューは2026年まで延長される可能性が高く、27加盟国全体での製品発売が凍結されています[3]。米国EPAの2024年6月の残留物試験方法により、SKUあたり50,000〜100,000米ドルの検証コストが追加されます。カリフォルニア州有害物質管理局(DTSC)は第四級アンモニウム化合物を優先製品として指定する可能性があり、400の病院に波及する安全代替品分析を強制します。カナダの三層構造の殺生物剤規制は、新規有効成分に対して最大24ヶ月の審査を要求し、市場投入までの時間を延長します。中小メーカーは同時に複数の申請書類を処理する規制スタッフを欠いており、グローバルポートフォリオ全体でコンプライアンスコストを償却できる多国籍企業にシェアを譲っています。

高度医療機器との材料適合性の制限

EU クリーンルーム規則で義務付けられた過酸化水素蒸気と過酢酸は、ステンレス鋼ポートを腐食させ、ポリカーボネートレンズを曇らせる可能性があります。ロボット手術サプライヤーは保証適用を維持するために非アルデヒド系・pH中性の酵素系洗浄剤を規定しています。内視鏡1本の損傷は交換に最大30,000米ドルかかり、FDA規則の下で機器の誤作動として報告しなければならないため、外来手術センター(ASC)は化学薬品の切り替えに慎重です。STERISはBecton Dickinsonの滅菌資産を5億3,980万米ドルで買収し、資本設備と検証済み低残留洗浄剤を組み合わせ、適合性と継続的な収益を確保しました。施設は現在複数の消毒剤クラスを在庫し、人件費のオーバーヘッドを追加するスタッフトレーニングプログラムを実施しており、積極的な製品代替を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:第四級アンモニウム化合物の優位性の中で酵素系洗浄剤が台頭

第四級アンモニウム化合物は、広範な殺微生物活性と低い1回あたりのコストにより、消毒薬・殺菌剤市場の2025年収益の27.43%を占めました。しかし、酵素系洗浄剤は腐食なしに複雑な関節鏡シェーバーやロボット器具のバイオフィルムを分解する必要性に後押しされ、2031年にかけてCAGR 10.43%で成長しています。酵素系製剤の消毒薬・殺菌剤市場規模は、2026年の61億米ドルから2031年には111億米ドルに拡大する見込みです。ISO 14644ローテーションプロトコルを採用している病院は、微生物適応を抑制するために酵素系、酸化系、第四級アンモニウム系製品を四半期ごとにサイクルさせています。残留物許容量が最小限の製薬クリーンルームは、2024年のEcolabのライフサイエンス売上に二桁の増益をもたらしました。

塩素化合物は水系消毒の定番として残り、アルデヒドとフェノール系はカリフォルニア州DTSCの規制精査の下で後退しています。アルコールは手指消毒を支配していますが、イソプロピルアルコール価格が2025年にかけてトン当たり1,300〜1,600米ドルで推移する中、原材料コストの変動に直面しています。10分で99.7%の微生物減少をもたらすポビドンヨード鼻腔内スワブは、ニッチなデリバリーシステムがプレミアム価格を実現できることを示しています。消毒薬・殺菌剤市場は、ロボット手術用金属およびポリマーとの材料適合性を認証し、手術室マネージャーのリスクを低減するサプライヤーを引き続き優遇しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製剤形態別:ポイントオブケアの利便性でワイプが急増

バルク液剤は、消毒薬・殺菌剤市場において床清掃および器具浸漬用途に牽引され、2025年の製剤形態別収益の51.25%を占めました。しかし、ワイプは外来センターが希釈エラーを排除する単回使用フォーマットを好むため、CAGR 10.78%で成長しています。Sani-Clothは、EPAによって検証された接触時間全体を通じて第四級アンモニウム有効成分を保持する素材で米国の臨床ワイプセグメントをリードしています。各プレサチュレーテッドキャニスターは同等の1リットルの濃縮液より30〜40%高い粗利益率を実現し、メーカーに転換を推進する利益動機を与えています。

Lysol Air Sanitizerなどのスプレーおよびエアゾールは、空気中への効果の主張でEPA承認を取得した後、抗菌剤の新たなデリバリーベクターを検証しています。特に滴下制御が重要な外科的スクラブ用途で、WHO基準を満たす70%アルコール製剤のジェルおよびフォームが普及しています。ワイプは消毒剤、アプリケーター、投与量を単一のSKUで出荷するため、調達担当者は在庫管理を簡素化でき、採用がさらに進んでいます。消毒薬・殺菌剤市場は、混雑したASCスケジュールでのターンオーバー時間を短縮するワイプの恩恵を受けています。

用途別:表面消毒剤の成熟の中で酵素系洗浄剤が成長をリード

表面消毒剤は依然として優位を占め、消毒薬・殺菌剤市場の2025年用途別収益の40.43%を占めています。しかし、酵素系洗浄剤はスポルディング分類に基づく準重要機器の必須前洗浄を反映し、2031年にかけてCAGR 11.55%を記録すると予測されています。STERISは2026年度第2四半期に消耗品成長率9.1%、4億5,200万米ドルを記録し、病院が洗浄剤と資本滅菌器をバンドルしています。酵素系溶液を投与する自動洗浄消毒器は人件費を最大25%削減し、研磨ブラシを最小化することで器具寿命を延ばします。

医療機器消毒剤は内視鏡および透析機回路に不可欠であり、高レベル殺菌効果の主張を持つオルトフタルアルデヒドまたは過酢酸に依存しています。皮膚・創傷消毒薬は外科手術件数の増加トレンドに乗り、抗生物質予防と組み合わせることで感染リスクを最大50%低減します。将来の需要は、病院がより多くの熱感受性機器を採用するにつれ、芽胞殺滅効力とポリマー適合性のバランスにかかっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外科手術の移行で外来センターが病院を上回る成長

病院・クリニックは、集中型感染予防ユニットとグループ購買力に支えられ、消毒薬・殺菌剤市場の2025年収益の60.23%を占めました。外来手術センターは、支払者が選択的処置をより低コストの施設に誘導することで、CAGR 11.43%で前進しています。これらのセンターは2分間の殺菌時間を持つワイプと10分以内に器具を解放する酵素系洗浄剤を好み、室内スタッフが1日の処置件数を倍増できるようにしています。

長期療養施設は慢性的な人員不足に直面しており、すすぎ不要の既製製剤がトレーニング負荷とエラーリスクを軽減します。製薬・バイオテクノロジー工場はより小さなエンドユーザーセグメントを代表しますが、FDA 21 CFR 211およびEU GMP附属書1で義務付けられた3対数減少と残留物フリー仕上げを含む最も厳格な検証を要求します。Ecolabのライフサイエンス部門は、バッチ間のコネクター殺菌を必要とする単回使用バイオリアクターの採用により、2024年に二桁成長を達成しました。

地域分析

北米は2025年収益の42.32%を占め、メディケアの院内感染症ペナルティの厳格さと成熟した感染管理スタッフィングモデルにより、最大の消毒薬・殺菌剤市場であり続けています。同地域の成熟したインフラは、看護業務負荷を軽減し電子的にコンプライアンスを文書化するプレミアムサービスバンドルを優遇しています。原材料価格の圧力、特にイソプロピルアルコールの変動は、処方集を圧迫し続け、輸送重量を削減する濃縮ワイプの魅力を高めています。

アジア太平洋は、2024年に追加された中国の130,000床と2027年までのインドの計画60万床に支えられ、2031年にかけてCAGR 9.43%で成長をリードすると予測されています。高い病床稼働率が新たな隔離病棟の建設を促進しており、各病棟には自動消毒剤投与システムが設置されています。ISO 13485認証とクラウドベースの在庫管理を持つ多国籍企業が、インド市場を支配する民間病院チェーンの入札を獲得しています。

欧州のパフォーマンスは殺生物剤規制の複雑さによって抑制されています。2024年に開始されたEU殺生物性製品規則(BPR)に基づくエタノールレビューは製品発売を一時停止させていますが、最終的には27加盟国全体で有効性基準を調和させることになります。中東・アフリカは医療観光を目的とした専門病院の安定したパイプラインを享受しており、EPA登録およびCEマーク付き消毒剤への需要を刺激しています。南米は単位成長が遅く、ブラジルの統一保健システム(SUS)は最低入札を重視する集中入札を通じて調達し、地元の委託ブレンドを奨励しています。

競争環境

市場集中度は中程度であり、上位5社—Ecolab、STERIS、Reckitt、Diversey、Solventum—が消毒薬・殺菌剤市場の世界収益の約35〜40%を合計で保有しています。戦略はIoT対応ディスペンサー、補充カートリッジ、クラウドダッシュボードを含む統合サービス契約に集中しており、3〜5年間アカウントを固定しています。EcolabのOne Ecolab再編は2027年までに3億3,400万米ドルの節約を目標とし、デジタル衛生サービスのクロスセリングを加速させています。STERISによるBDの滅菌資産の5億3,980万米ドルの買収は、消耗品バンドルを拡大し、既存の設置ベースを確保しています。

規制上の差別化は実行可能な破壊的経路であることが証明されており、ReckittのLysol Air Sanitizerは初のEPA空気中病原体効果主張を獲得してから15ヶ月以内に米国の即効性カテゴリーの8.4%を獲得しました。技術採用は二極化しており、大規模医療システムは20,000〜100,000米ドルの過酸化水素蒸気ロボットを導入する一方、小規模病院は手動ワイプに留まっています。米国特許商標庁(USPTO)は2024年に127件の消毒剤特許を付与し、徐放性コーティングとプロバイオティクス表面コロナイザーにクラスターが集中しています。ISO 13485およびISO 14644への準拠は、検証ファイルが500ページを超え年次監査を必要とする製薬・バイオテクノロジーセグメントにおいて、ますます参入障壁として機能しています。

消毒薬・殺菌剤業界リーダー

Reckitt Benckiser Group plc

Steris PLC

Becton, Dickinson and Company

The Clorox Company

Solventum Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:EcolabはOne Ecolab再編を拡大し、グローバル営業チームを統合しIoT連携ディスペンサーを展開するために3億3,400万米ドルを予算計上しました。

- 2025年9月:GermStopSQはカナダ保健省から医薬品識別番号を取得し、カナダ初かつ唯一の承認済み残留消毒剤となりました。市場の他の製品とは異なり、GermStopSQの1回の塗布で24時間継続した病院グレードの消毒効果が得られます。

- 2024年7月:Ecolabは消毒剤1ワイプを発売しました。これはEPA登録済みの100%プラスチックフリーの分解性消毒ワイプで、1分間の病院消毒を実現する初の製品です。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、消毒薬・殺菌剤市場を、微生物を除去または不活化するために配合された化学的・酵素的製剤の世界的な販売として定義しています。消毒薬(アンティセプティクス)は生体組織を対象とし、殺菌剤(ディスインフェクタンツ)は医療・施設・特定の商業環境における硬質の非生体表面を対象とします。

スコープ除外:農業作物保護、都市水処理、または大規模産業衛生のみを目的として開発された製品は、本評価の対象外となります。

セグメンテーション概要

- 製品タイプ別

- 第四級アンモニウム化合物

- 塩素化合物

- アルコール類・アルデヒド類

- ビグアニド類・ヨウ素誘導体

- 酵素

- フェノール系・その他

- 製剤形態別

- 液剤

- スプレー・エアゾール

- ワイプ

- ジェル・フォーム

- 用途別

- 表面消毒剤

- 医療機器消毒剤

- 酵素系洗浄剤

- 皮膚・創傷消毒薬

- エンドユーザー別

- 病院・クリニック

- 外来・日帰り手術センター

- 長期療養施設

- 製薬・バイオテクノロジー製造

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、ラテンアメリカ全域にわたる感染管理看護師、中央滅菌管理者、施設調達担当者、および地域ディストリビューターと対話しました。インタビューにより、病院レベルの消費率、酵素系クリーナーの採用動向、平均移転価格が検証され、デスクワーク中に発見されたギャップが解消されました。

デスクリサーチ

保健省の監視ポータル、世界保健機関(WHO)のGlobal Health Observatory、ならびにUS CDCや欧州ECDCなどの機関による感染管理勧告を起点としました。第四級アンモニウム化合物および塩素誘導体の貿易フローはUN Comtradeから解析し、EPA List N登録により有効成分の普及状況を明確化しました。D&B Hooversの財務データおよびDow Jones Factiva上のニュースアーカイブは主要サプライヤーの規模把握に活用し、病院ベッド統計はOECDおよび各国統計局から取得しました。これらの情報源は参照範囲の一例を示すものであり、多数の追加的な公開・有料参考資料がベースデータの構築に寄与しています。

市場規模推計と予測

本モデルはトップダウンとボトムアップの両視点を統合しています。トップダウン再構築では、病院ベッド数、外科手術件数、外来受診件数、および推奨殺菌剤投与量ガイドラインを用いて需要プールを構築し、サプライヤー収益の積み上げおよびサンプリングされた平均販売価格と照合します。医療費支出の成長、EPA/FDAの規制更新、包装サイズのミックス変化、感染発生アラートなどの変数が多変量回帰に組み込まれ、2025〜2030年の予測を導きます。サプライヤーの開示情報に地域別内訳が欠如している場合は、通関データと専門家の意見から導出した比率でギャップを補完します。

データ検証と更新サイクル

アウトプットは過去の消費比率および外部アラートシグナルとの分散チェックを経て、異常値が検出された場合はサインオフ前にアナリストによる再コンタクトラウンドが実施されます。レポートは年次で更新され、重要な規制上または疫学上のイベント後には中間速報が発行されます。また、クライアントへの納品直前に最終データスイープが完了します。

MordorのAntiseptics And Disinfectants市場ベースラインが実証済みの信頼性を誇る理由

公表されている推計値は、企業が異なる製品バスケット、インフレ調整、更新頻度を選択するため、しばしば乖離が生じます。

主なギャップ要因としては、家庭用消費者向けクリーナーの包含範囲の相違、皮膚に適用される消毒薬の取り扱いの差異、通貨基準の不統一、および酵素系新製剤がモデルに組み込まれるタイミングの違いが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 40.88 B(2025年) | Mordor Intelligence | - |

| USD 31.4 B(2023年) | Global Consultancy A | 製品スコープが狭く、2023年固定ドル建てのためインフレ反映が遅延 |

| USD 53.89 B(2024年) | Industry Portal B | 家庭用表面クリーナーおよび小売OTC消毒ジェルを含む |

| USD 35 B(2024年) | Regional Tracker C | 生体組織向け消毒薬を除外し、アジア太平洋のディストリビューター売上を省略 |

総じて、Mordorの厳格なスコープ選定、リアルタイムFX換算、および年次更新により、ステークホルダーが透明性の高い変数と再現可能なステップに遡ることができる均衡のとれたベースラインが提供され、意思決定者は当社の数値に高い信頼を置くことができます。

レポートで回答される主要な質問

2026年の消毒薬・殺菌剤市場の規模はどのくらいですか?

消毒薬・殺菌剤市場規模は2026年に441億7,000万米ドルに達し、2031年にかけて着実に成長する見込みです。

2026年〜2031年の消毒薬・殺菌剤の予想成長率はどのくらいですか?

衛生プロトコルが継続し外科手術件数が増加する中、市場は2026年〜2031年にかけてCAGR 8.05%を記録すると予測されています。

消毒薬・殺菌剤において酵素系洗浄剤が普及している理由は何ですか?

酵素系洗浄剤はバイオフィルムを迅速に溶解し熱感受性器具を保護するため、この用途でCAGR 11.55%の予測を牽引しています。

規制は消毒薬・殺菌剤の購買決定にどのような影響を与えていますか?

新たな残留物試験方法と多層登録規則がコンプライアンスコストを引き上げ、安全性と有効性を文書化できる検証済みのブランド製品へと購買者を向かわせています。

消毒薬・殺菌剤において最も速く拡大しているエンドユーザーグループはどれですか?

より多くの処置が迅速なターンアラウンド消毒を必要とする外来環境にシフトするにつれ、外来手術センターがCAGR 11.43%で成長をリードしています。

最終更新日: