幹細胞バンキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

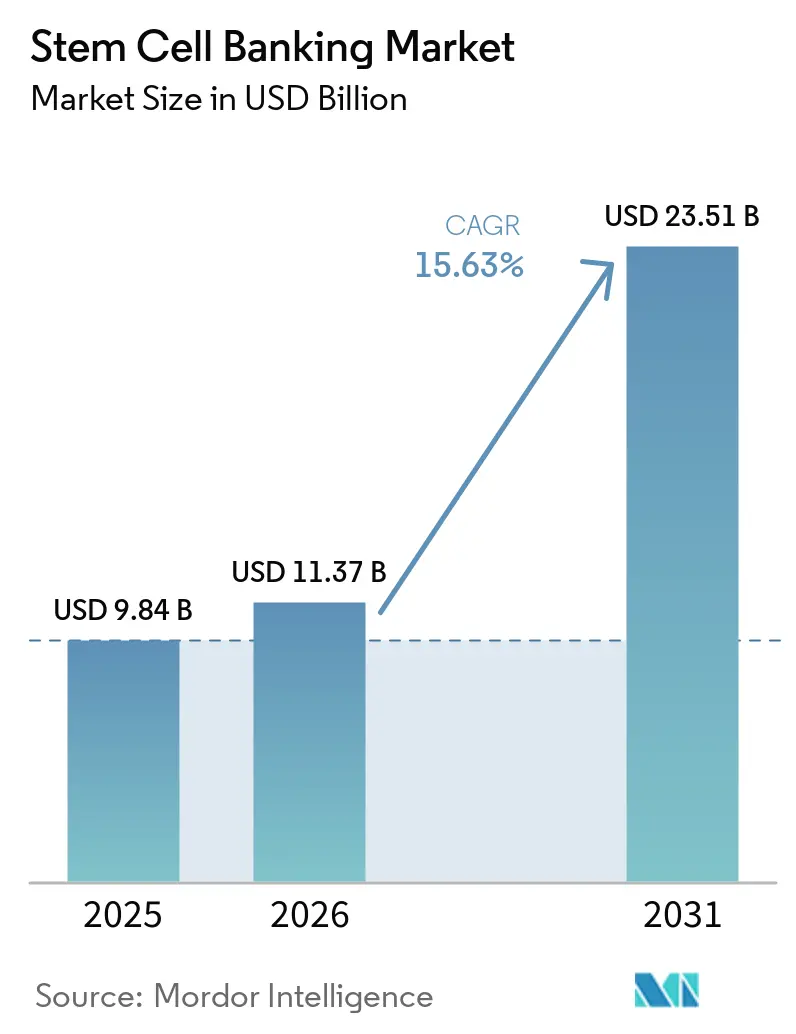

| 市場規模 (2026) | 11.37 十億米ドル |

| 市場規模 (2031) | 23.51 十億米ドル |

| 成長率 (2026 - 2031) | 15.63% CAGR |

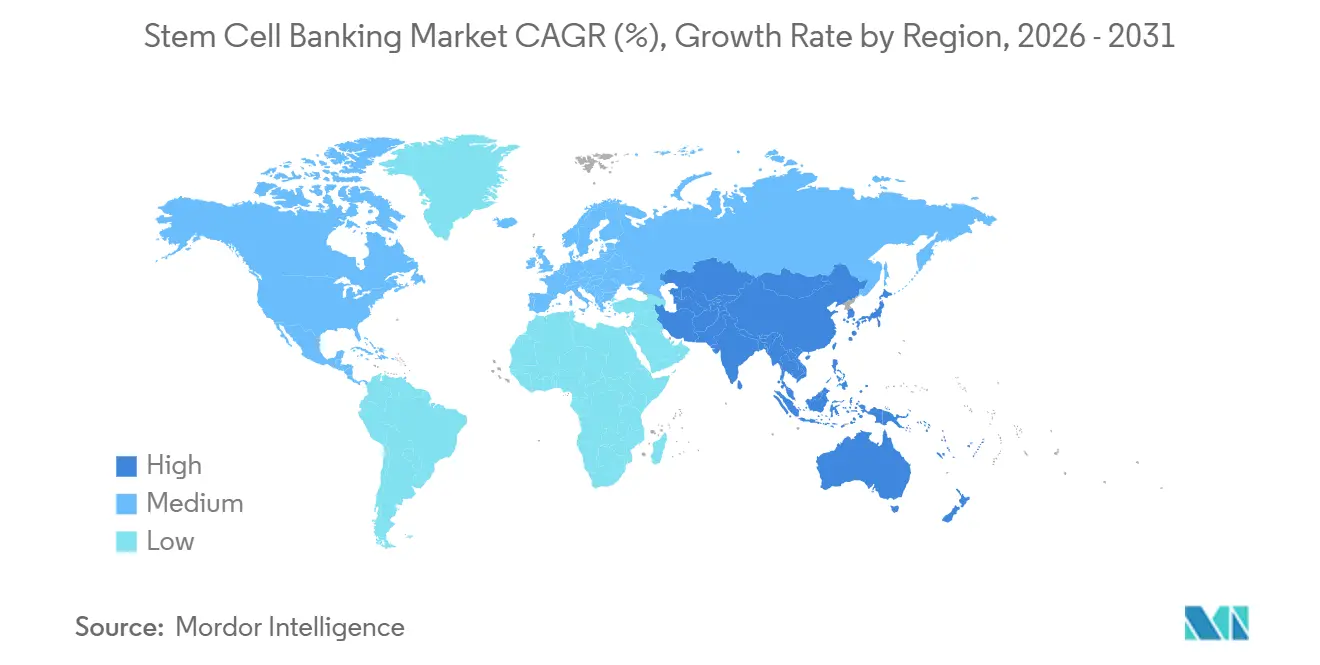

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

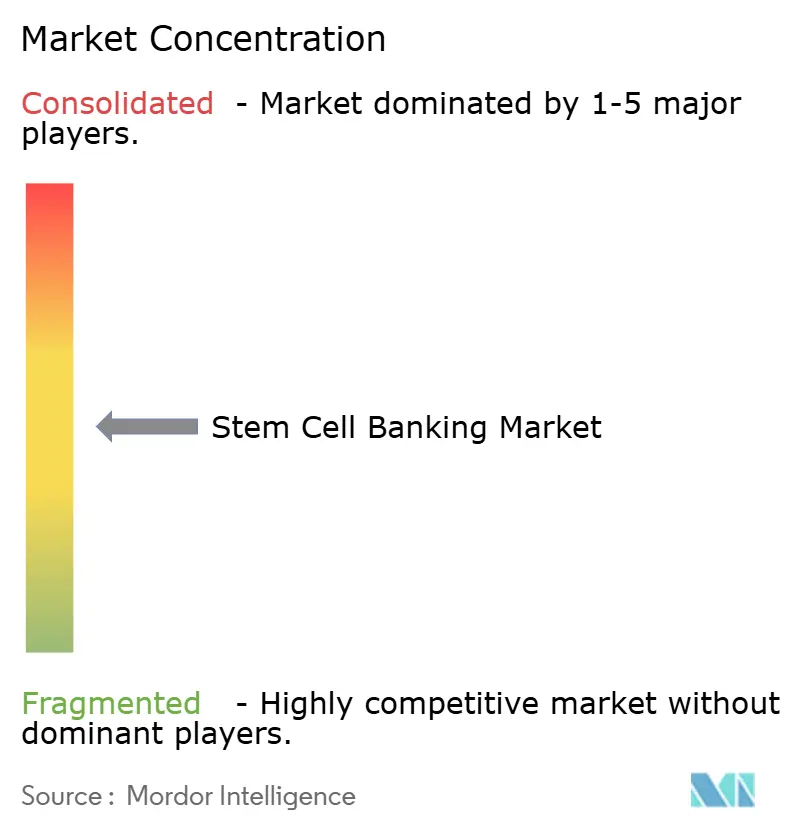

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる幹細胞バンキング市場分析

幹細胞バンキング市場規模は2025年に98億4,000万USDと評価され、2026年の110億3,700万USDから2031年には235億1,000万USDに達すると推定され、予測期間(2026年~2031年)のCAGRは15.63%です。

幹細胞バンキング市場は、保存された生体材料が長期ケア計画に不可欠な要素となるにつれ、日常的な臨床使用に近づきつつある細胞・遺伝子治療プログラムの進歩に牽引され、著しい成長を遂げています。血液学的、神経学的、自己免疫疾患への治療的検証の拡大により、バンキングされた臍帯血および周産期組織の有用性に対する信頼が高まっています。規制面での進展も、ヒト細胞・組織製品に関するより明確な基準を確立することで市場を後押しし、事業者が採取・保存・処理システムを臨床および産業上の要件に適合させることを可能にしています。その結果、幹細胞バンキング市場における競争は、基本的な保存容量から在庫品質、高度な処理能力、規制遵守、ならびに家族向けバンキングと治療開発経路の双方への支援へと焦点が移りつつあります。

主要レポートのポイント

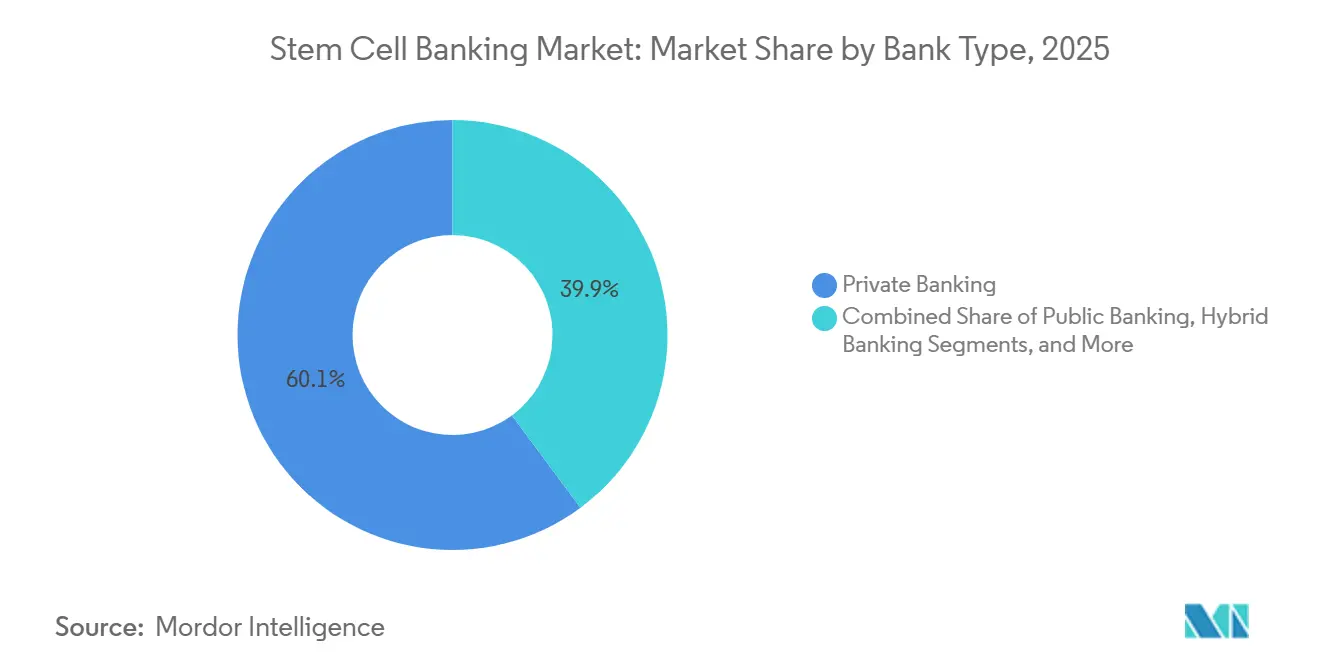

- バンクタイプ別では、民間バンキングが2025年の幹細胞バンキング市場シェアの60.15%を占め、ハイブリッドバンキングは2031年までに最も速いCAGR17.10%を記録する見込みです。

- 幹細胞ソース別では、臍帯血が2025年の幹細胞バンキング市場規模の45.25%を占め、脂肪組織由来幹細胞は2031年までにCAGR17.20%で拡大すると予測されています。

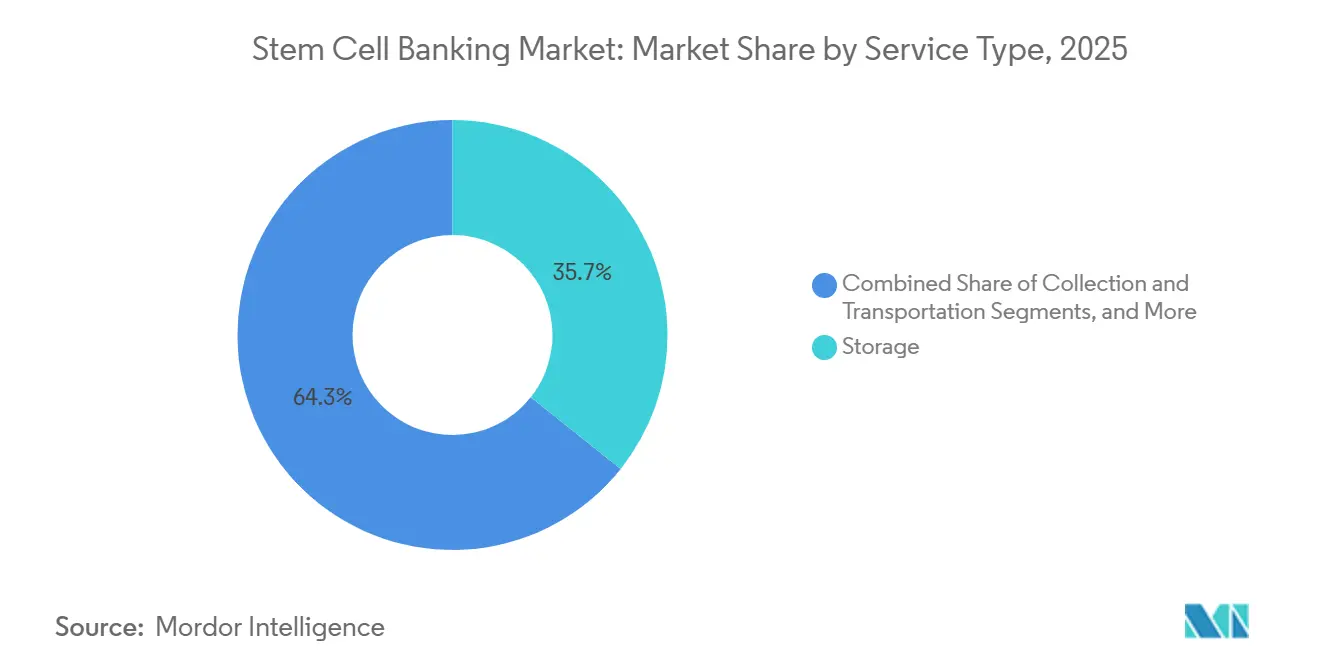

- サービスタイプ別では、保存サービスが2025年に35.66%のシェアでトップとなり、処理サービスは2031年までにCAGR16.95%で成長する見込みです。

- 用途別では、個人向けバンキングが2025年に45.30%のシェアを占め、研究・創薬は2031年までにCAGR17.25%で成長する見込みです。

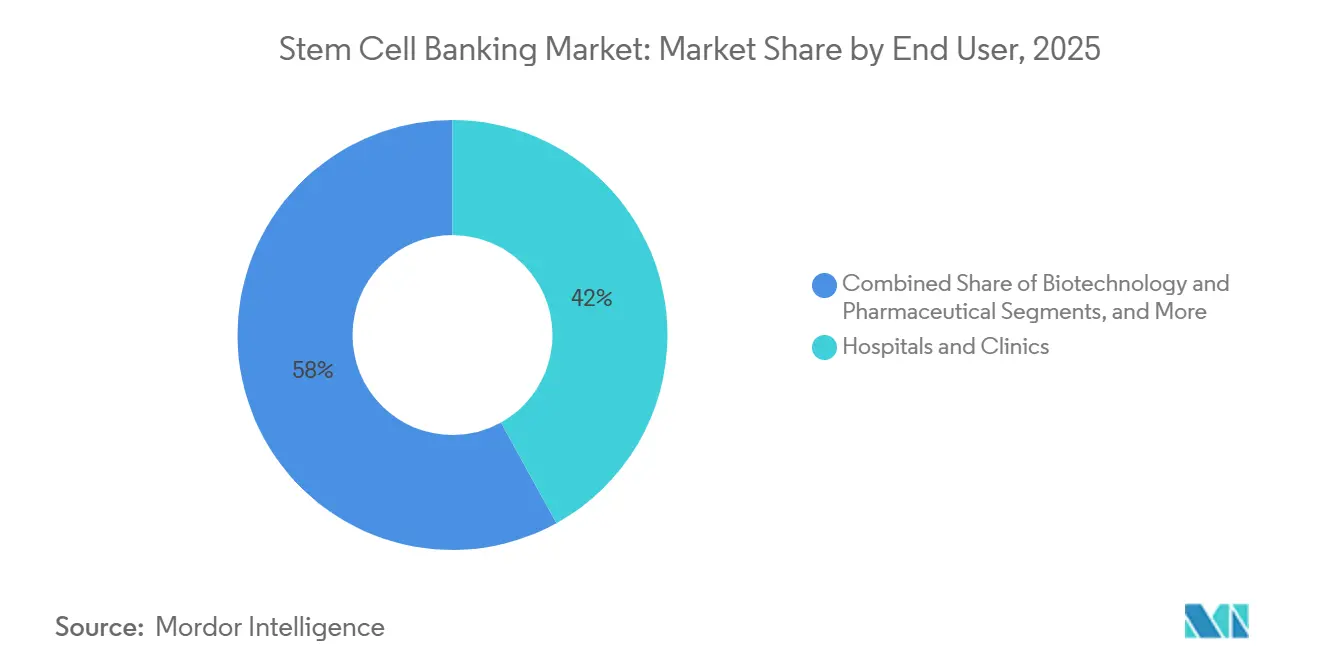

- エンドユーザー別では、病院・クリニックが2025年に41.95%のシェアを占め、バイオテクノロジー・製薬企業は2031年までにCAGR17.35%で成長する見込みです。

- 地域別では、北米が2025年に40.60%のシェアを維持し、アジア太平洋地域は2031年までに最も速いCAGR16.67%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の幹細胞バンキング市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 臍帯血および臍帯組織保存に対する需要の増加 | +3.5% | 北米およびアジア太平洋地域で最も高い強度を持つグローバル | 短期(2年以内) |

| 再生医療および細胞治療研究の拡大 | +3.2% | 北米およびEU、アジア太平洋地域への波及効果あり | 中期(2年~4年) |

| 長期的な医療オプションとしての民間家族向けバンキングの利用増加 | +2.8% | アジア太平洋地域中心、特に中国・インド、および北米 | 短期(2年以内) |

| 同種幹細胞移植の受容拡大 | +2.0% | グローバル、特に米国、ドイツ、中国 | 中期(2年~4年) |

| 臍帯血を超えた周産期組織のバンキング増加 | +1.5% | 北米、西欧、シンガポール | 中期(2年~4年) |

| 自動化および閉鎖系凍結保存の改善 | +1.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

臍帯血および臍帯組織保存に対する需要の増加

幹細胞バンキング市場は、臍帯血の有用性が拡大したことにより成長しており、もはや従来の血液がん治療に限定されなくなっています。2025年12月に重症再生不良性貧血に対してomidubicel-onlvが承認されたことは、化学的に強化された臍帯血製品を新たな臨床環境に導入し、製造基準を引き上げるという重要な転換点となりました。同様に、臍帯組織バンキングも進展しており、臍帯組織由来の間葉系幹細胞がGMP実現可能な製造条件下で高い増殖能力と低い汚染リスクを示しています。この科学的進歩により、民間事業者は出生時に臍帯血と臍帯組織のバンドルサービスを提供できるようになり、採取方法を変えることなく家族あたりの収益を増加させています。需要は現在、分娩時の認知度、カウンセラーへのアクセス、および将来的な使用価値の明確なコミュニケーションによって牽引されています。

再生医療および細胞治療研究の拡大

再生医療および細胞治療への関心の高まりが信頼性の高い生体材料への需要を促進し、幹細胞バンクを積極的な供給プラットフォームへと変革しています。臨床プログラムは現在、孤立したユニットではなく標準化された在庫を必要としています。例えば、フェーズ2試験では、プールされた臍帯血製品を使用して1年生存率96%および重篤な移植片対宿主病なしという結果が示され、大規模で十分に特性評価された在庫の重要性が浮き彫りになりました。[1]AABB規制委員会、「規制アップデート、AABBが新しいFDA eHCTERSツールキットを公開」、AABB、aabb.org さらに、輸血依存性サラセミアに対する同種造血幹細胞移植の進歩が、適合した同種ユニットへの需要を拡大しています。この変化は、家族向けサブスクリプションと並んで、製薬供給契約および研究調達契約の重要性が高まっていることを示しています。

長期的な医療オプションとしての民間家族向けバンキングの利用増加

民間家族向けバンキングは、2025年に60.15%のシェアを占め、幹細胞バンキング市場における主要な収益ドライバーであり続けています。家族主導の保存は、寄付ベースのモデルと比較して安定したサブスクリプション収益と高い顧客維持率を確保します。市場は、家族が臍帯血、臍帯組織、胎盤材料、および関連サンプルを単一プランで保存するプレミアム多組織登録へとシフトしています。StemCyte Internationalが2025年11月に台湾で保険連動型公共臍帯血アクセスサービスを開始したことは、ハイブリッド価格モデルが手頃な価格を高め、登録を促進し、臨床アクセス経路を維持できることを示しました。成功している事業者は、従来の保存契約のみに依存するのではなく、バンドルサービスと柔軟なエントリーポイントで革新を進めています。

同種幹細胞移植の受容拡大

同種移植のより広い受容が、幹細胞バンキング市場を従来のユースケースを超えて拡大しています。2024年のランダム化フェーズ3試験では、半一致末梢血幹細胞と非血縁臍帯血の組み合わせが血液悪性腫瘍における無病生存率および全生存率を改善することが明らかになり、十分に適合した臍帯血ユニットの臨床的価値が強化されました。[2]Swiss Stem Cell Biotech AG、「ハイブリッド幹細胞バンク、今日から未来を守る」、Swiss Stem Cell Biotech AG、sscb-stembiotech.ch 2025年には、CellenkosがFDAから再生不良性貧血に対するCK0801(同種臍帯血由来制御性T細胞療法)のフェーズ2試験の承認を受け、臍帯血の新たな免疫調節応用を示しました。従来のドナー登録では十分にサービスを受けられないことが多いHLA多様な集団は、引き続き臍帯血アクセスに依存しており、移植法が進化するにつれて公共および混合在庫の重要性が維持されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 採取・処理・保存の高いライフタイムコスト | -1.8% | グローバル、南米および中東・アフリカで最も深刻 | 短期(2年以内) |

| 保存ユニットの不確かな臨床利用率 | -1.5% | 訴訟リスクが最も高い北米および欧州 | 中期(2年~4年) |

| 公共・民間・国境を越えた運営における規制の複雑さ | -0.9% | 欧州およびアジア太平洋地域の複数管轄市場 | 中期(2年~4年) |

| ドナー認知度の低さと一部の国における出生時転換率の低さ | -0.8% | 中東・アフリカ、南米、アジア太平洋地域の第2・第3層都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

採取・処理・保存の高いライフタイムコスト

幹細胞バンキング市場は、民間登録が採取費用、処理費用、長期保存コストを組み合わせるため、家族にとって重大な財政的決断となり、手頃な価格の課題に直面しています。この問題は、医療ニーズが高いものの可処分所得が限られている高出生率市場でより顕著であり、認知度が高まっているにもかかわらず市場浸透を遅らせています。事業者もまた、コンプライアンスシステム、検査、低温インフラ、物流による高コストに直面しています。ハイブリッドおよび保険連動型モデルが、より広い参加者にコストを分散させるために登場し、家族のエントリーを容易にしています。しかし、コストは依然として主要な抑制要因であり、特に価格に敏感な市場においてプレミアムサービス基準と手頃な価格のバランスを取ることが課題となっています。

保存ユニットの不確かな臨床利用率

市場は、民間保存ユニットの低い臨床利用率によって制約されており、これが家族や医師の価値認識に影響を与えています。証拠に裏付けられていない誇張されたマーケティング主張は懐疑心を高め、長期契約が満期を迎えるにつれて更新の意思決定を複雑にしています。家族はしばしば使用の可能性を保存コストと比較し、臨床医は証拠に基づいた応用を優先します。さらに、半一致末梢血移植の台頭により、一部のセンターでは非血縁臍帯血手術が減少し、民間保存の緊急性が低下しているように見えます。幹細胞バンクは、価値提案を強化するために、信頼性の高い臨床経路、現実的なユースケース、および再生医療に焦点を当てる必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バンクタイプ別:民間モデルが支配、ハイブリッドアーキテクチャが加速

2025年、民間バンキングはバンクタイプ収益の60.15%を占め、幹細胞バンキング市場が家族資金による登録と定期保存契約に依存していることを示しています。このモデルは予測可能なキャッシュフローを確保し、多組織パッケージへのアップセルを支援し、助成金や公的償還への依存を軽減します。個人向け登録により、事業者は客に直接アクセスでき、維持、更新、および追加サービスが簡素化されます。公共およびハイブリッド形式が注目を集める一方、カウンセリング、価格設定、病院アクセスが一致する場合、家族が長期的なメリットへの投資意欲を持つため、民間バンキングは商業的中核であり続けています。

公共バンキングは移植アクセスを強化し、ドナープールを多様化し、十分に適合した在庫に依存する同種治療経路を支援します。その重要性は、非血縁臍帯血が重要な代替手段として機能する代表性の低い集団において高まっています。2031年までにCAGR17.10%で成長するハイブリッドバンキングは、家族の価値とより広い臨床的有用性を組み合わせています。スイスのハイブリッドモデルとStemCyteの台湾における保険連動型イニシアチブは、ハイブリッドアーキテクチャが臨床品質を維持しながら手頃な価格と参加を高める方法を示しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

幹細胞ソース別:脂肪組織が高成長フロンティアとして台頭

臍帯血は2025年の幹細胞バンキング市場の45.25%を占め、確立された臨床使用と保存慣行への信頼に牽引されています。出産との関連性、十分に理解された保存方法、および検証された歴史的使用により、家族向けバンキングプログラムの中心であり続けています。臍帯組織は採取ウィンドウを変えることなくソースの多様化を強化するため、臍帯血と組み合わせて提供されることが増えています。胎盤および歯科幹細胞は一部のプログラムで提供されていますが、主要なドライバーではなく補完的なものにとどまっています。

2031年までにCAGR17.20%で成長する脂肪組織由来幹細胞は、低侵襲採取と高い間葉系細胞収量により注目を集めています。開発者は治療応用のために定義された追跡可能な出発材料を好むため、脂肪バンキングは産業調達に関連性を持ちます。標準化された閉鎖系処理とGMP対応ワークフローが一貫性を高め、治療および研究における大規模使用を支援します。臍帯血が現在の量を支える一方、脂肪組織が市場の前進する勢いを牽引しています。

サービスタイプ別:保存が収益をリード、処理が戦略的優先事項に

保存サービスは2025年に35.66%のシェアで市場をリードし、長期契約の価値を反映しています。登録されたすべてのユニットが保存に移行するため、保存は大きなインストールベースの優位性を持ちます。家族はバンキングオプションを評価する際に保存を優先することが多く、技術的な期待が進化しているにもかかわらず、その商業的な重要性が確保されています。しかし、市場が成熟するにつれて、購入者は単に保存期間だけなく、保存前のプロセスにますます注目しています。

2031年までにCAGR16.95%で成長する処理は、製薬および研究顧客が管理されたワークフロー、生存率試験、および標準化された細胞取り扱いを要求するにつれて、主要な差別化要因となっています。閉鎖系およびGMP準拠の処理は、特に治療開発者にとってこれらのニーズを満たすための中心です。HLAタイピングおよびサンプル特性評価を含む試験・分析も重要性を増しており、サービスのリーダーシップが基本的な保存から統合ワークフローへとシフトしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:個人向けバンキングが収益を支え、研究・開発が成長をリード

個人向けバンキングは2025年に45.30%のシェアを占め、幹細胞バンキング市場における最大の用途および収益の柱として機能しています。家族主導の保存は、定期的な費用、バンドルされた周産期サービス、および登録からの明確な顧客所有権を支援します。都市部の世帯は保存された生体材料を長期的な医療資産として見なすようになっており、個人向けバンキングの中心性を強化しています。広いサブスクリプションベースを生み出し、周産期サンプル全体でのクロスセルを促進し、市場が多様化しても安定した収益を確保します。

2031年までにCAGR17.25%で成長する研究・創薬は、バイオ医薬品企業が細胞治療開発のアウトソーシングを好む傾向を反映しています。これらの企業は、内部システムを構築するよりも専門リポジトリからの特性評価された細胞出発材料を重視します。細胞治療プログラムが拡大するにつれて標準化された入力材料が重要となり、研究・創薬の市場規模が拡大しています。移植は依然として重要であり、組み合わせ移植片戦略における非血縁臍帯血の役割を支持する証拠があります。

エンドユーザー別:病院ネットワークがベースラインを設定、バイオテク企業が加速を牽引

病院・クリニックは2025年の幹細胞バンキング市場の41.95%を占め、採取ポイントおよび臨床意思決定者としての役割を反映しています。出産、移植紹介、および医師カウンセリングの交差点に位置する病院は、需要と運営実行に影響を与えます。バンキングプロバイダーを移植プログラム、品質期待、および機関購買関係に結びつけ、調達パターンが拡大しているにもかかわらず最大のエンドユーザーグループとしての地位を固めています。

2031年までにCAGR17.35%で成長するバイオテクノロジー・製薬企業は、幹細胞バンキングを産業的な治療開発と統合することで市場の加速を牽引しています。これらの企業はロットの一貫性、特性評価データ、およびGMPグレードの取り扱いを要求し、病院や家族とは異なるニーズを持ちます。研究機関および専門実験室も構造化されたリポジトリパートナーシップへとシフトしており、市場における認定された高能力事業者の価値を高めています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

2025年、北米は40.60%のシェアで幹細胞バンキング市場をリードし、強力な民間バンキング普及率、確立された病院ネットワーク、および臨床・家族向け保存を支援する成熟した品質フレームワークに牽引されています。米は高度な認定基準と機関インフラにより地域の中核であり続けています。規制の明確化は、採取・処理・登録慣行を標準化することで需要をさらに高めています。北米の規模、信頼性、および運営規律の組み合わせは、確立されたプレイヤーに引き続き恩恵をもたらしています。

欧州は依然として主要市場ですが、統合がその構造を再形成しています。2025年5月、FamiCord AGはチェコおよびスロバキアの幹細胞バンクの過半数株式を取得し、個人向け健康療法に関連する細胞保存プロセスの特許も取得しました。これは、地域の小規模バンクが分散した市場から離れ、より広い技術能力を持つ少数の十分な資本を持つ事業者へのシフトを反映しています。

アジア太平洋地域は最も成長が速い地域であり、2031年までにCAGR16.67%が見込まれており、大規模な出生コホートと民間およびハイブリッドモデルの採用増加に支えられています。中国とインドは、有利な人口動態、都市部の所得成長、および支援的なバイオテクノロジー政策により需要を牽引しています。事業者が保存サービスを再生医療プログラムおよび製品開発と統合するにつれて、地域は前進しています。StemCyteによる台湾の保険連動型モデルは、臨床経路を維持しながらアクセスを拡大する柔軟な登録構造を例示しています。

中東、アフリカ、南米は現在より小さな市場シェアを持っていますが、長期的な成長ポテンシャルを提供しています。高い出生率と増加する中産階級の医療支出が拡大の機会を生み出しており、手頃な価格と認知度の課題に対処することが条件となっています。

競合環境

幹細胞バンキング市場では、少数の支配的なプレイヤーが主要地域にわたって大きな影響力を持っています。代表的な例として、欧州のFamiCord AG、北米のCooperSurgicalおよびViaCord、中国本土のChina Cord Blood Corporation、シンガポールのCordlife Groupが挙げられます。これらの事業者は広範な在庫、強力なブランド認知度、および高度な運営システムを活用し、小規模参入者にとって大きな参入障壁を形成しています。

市場における戦略的展開は、能力主導の成長へのシフトを示しています。FamiCord AGの2025年のチェコ共和国およびスロバキアでの買収は、量を超えて、個人向け健康応用に特化した細胞保存方法の特許を取得することにまで及びました。StemCyteの2025年11月の台湾でのローンチは、保険と連動し、地理的拡大ではなく革新的なアクセス設計とハイブリッド登録に焦点を当てました。

市場の機会は広範な拡大ではなく特定のニッチに集中しています。脂由来幹細胞バンキングは、規制の進歩と閉鎖系処理により産業ユーザーにとって魅力的となり、関連性を高めています。保険連動型ハイブリッドバンキングは、手頃な価格が従来の民間登録を制限するアジアおよび新興市場において特に関心を集めています。製薬グレードの処理も成長ポテンシャルを示しており、治療開発者が準拠した追跡可能な材料を要求するため、高度な技術システムを持たない事業者の参入障壁を高めています。

幹細胞バンキング産業リーダー

CBR Systems, Inc.

Cordlife Group Limited

Cryo-Cell International, Inc.

LifeCell International Private Limited

ViaCord, LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:FamiCord AGはNárodní Centrum Pupečníkové KrveおよびRodinná Banka Perinatálnych a Mezenchymálnych Buniekの過半数株式を取得し、中央欧州でのプレゼンスを強化するとともに細胞保存技術に関連する特許権を取得しました。

- 2026年5月:AABBは新しいFDA eHCTERSツールキットを開始し、ヒト細胞・組織および関連製品の事業者の施設登録を合理化し、コンプライアンスを強化しました。

- 2026年2月:GwoXi Stem Cellは、ドナースクリーニング、GMP製造、品質試験、および安定性ータを含む脂肪由来間葉系幹細胞出発材料バンクのドラッグマスターファイルをFDAに提出しました。

- 2025年12月:FDAは重症再生不良性貧血に対してomidubicel-onlvを承認し、臍帯血由来細胞治療の臨床応用を拡大し、業界全体の製造期待を高めました。

- 2025年11月:StemCyte Internationalは台湾初の保険連動型公共臍帯血アクセスサービスを開始し、36,000ユニット以上の公共在庫を活用し、細胞治療保護のためのハイブリッドアクセスモデルを確立しました。

世界の幹細胞バンキング市場レポートスコープ

レポートのスコープによると、幹細胞バンキングとは、強力な幹細胞(通常は新生児の臍帯または成人組織から採取)を採取・処理・凍結保存し、数十年にわたって生存可能な状態に保つプロセスです。これらの保存された細胞は後に、血液疾患や特定のがんなどの重篤な疾患を治療するための医療療法および再生医療に使用できます。

幹細胞バンキング市場は、バンクタイプ、幹細胞ソース、サービスタイプ、用途、エンドユーザー、および地域によってセグメント化されています。バンクタイプ別では、市場は公共バンキング、民間バンキング、およびハイブリッドバンキングを含みます。幹細胞ソース別では、市場は臍帯血、臍帯組織、胎盤幹細胞、歯科幹細胞、骨髄由来幹細胞、脂肪組織由来幹細胞、およびその他にセグメント化されています。サービスタイプ別では、市場は採取・輸送、処理、試験・分析、および保存に分類されています。用途別では、市場は個人向けバンキング、再生医療、細胞治療、研究・創薬、および移植にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、バイオテクノロジー・製薬企業、研究機関、および専門実験室を含みます。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、および南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)ベースの市場規模と予測を提供しています。

| 公共バンキング |

| 民間バンキング |

| ハイブリッドバンキング |

| 臍帯血 |

| 臍帯組織 |

| 胎盤幹細胞 |

| 歯科幹細胞 |

| 骨髄由来幹細胞 |

| 脂肪組織由来幹細胞 |

| その他 |

| 採取・輸送 |

| 処理 |

| 試験・分析 |

| 保存 |

| 個人向けバンキング |

| 再生医療 |

| 細胞治療 |

| 研究・創薬 |

| 移植 |

| 病院・クリニック |

| バイオテクノロジー・製薬企業 |

| 研究機関 |

| 専門実験室 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| バンクタイプ別 | 公共バンキング | |

| 民間バンキング | ||

| ハイブリッドバンキング | ||

| 幹細胞ソース別 | 臍帯血 | |

| 臍帯組織 | ||

| 胎盤幹細胞 | ||

| 歯科幹細胞 | ||

| 骨髄由来幹細胞 | ||

| 脂肪組織由来幹細胞 | ||

| その他 | ||

| サービスタイプ別 | 採取・輸送 | |

| 処理 | ||

| 試験・分析 | ||

| 保存 | ||

| 用途別 | 個人向けバンキング | |

| 再生医療 | ||

| 細胞治療 | ||

| 研究・創薬 | ||

| 移植 | ||

| エンドユーザー別 | 病院・クリニック | |

| バイオテクノロジー・製薬企業 | ||

| 研究機関 | ||

| 専門実験室 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの幹細胞バンキング市場の予測値は?

幹細胞バンキング市場は、2026年の110億3,700万USDから2031年までに235億1,000万USDに達すると予測されており、CAGRは15.63%です。

幹細胞バンキングにおいて収益をリードするバンクタイプはどれですか?

民間バンキングは2025年に60.15%のシェアでバンクタイプセグメントをリードし、定期的なサブスクリプション収益と家族主導の保存需要に支えられています。

2031年までに最も速く成長している幹細胞ソースはどれですか?

脂肪組織由来幹細胞は最も成長が速いソースセグメントであり、2031年までにCAGR17.20%を記録し、高い間葉系細胞収量とGMPワークフローの改善に支えられています。

なぜ処理が保存単独よりも重要になっているのですか?

治療開発者が管理された、追跡可能な、GMP準拠の出発材料を必要とするため、処理の重要性が高まっており、品質の準備が冷凍庫容量よりも価値があるものとなっています。

現在の収益をリードしている地域と最も速く成長している地域はどこですか?

北米は2025年に40.60%で最大の地域シェアを保持し、アジア太平洋地域は2031年までにCAGR16.67%で最も速く成長すると予測されています。

バイオテクノロジー・製薬企業からの需要を牽引しているものは何ですか?

これらの企業は内部バンクを維持する代わりに、専門リポジトリから特性評価された準拠した幹細胞材料を調達することが増えており、そのためエンドユーザーセグメントは2031年までに17.35%で成長すると予測されています。

最終更新日: