成体幹細胞市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

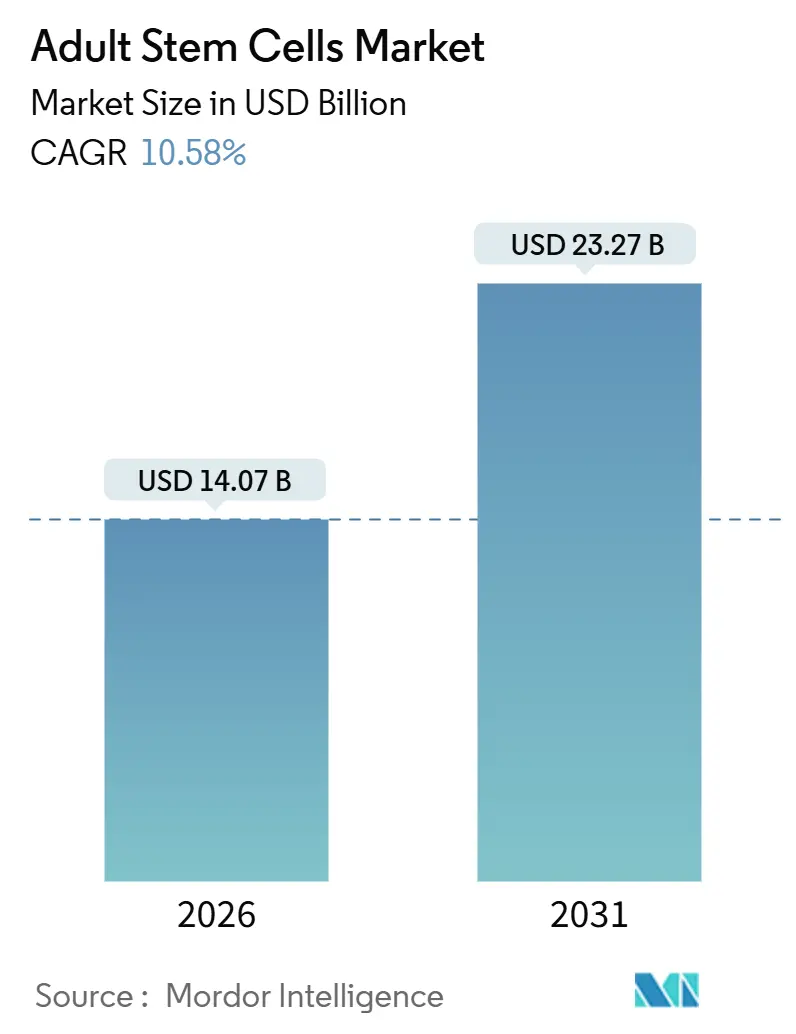

| 市場規模 (2026) | 14.07 十億米ドル |

| 市場規模 (2031) | 23.27 十億米ドル |

| 成長率 (2026 - 2031) | 10.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる成体幹細胞市場分析

成体幹細胞市場規模は2026年に140億7,000万USDと推定され、予測期間(2026年~2031年)にCAGR 10.58%で2031年までに232億7,000万USDに達する見込みです。

この成長は、2024年のFDAによるRyoncilのファーストインクラス承認および2025年のEMAによるZemcelpro条件付き承認などの規制上の進展、ならびにAI駆動の品質管理と閉鎖系バイオリアクターによって製造コストを最大40%削減する製造上のブレークスルーを反映しています[1]Nature Biotechnology、「幹細胞製造のためのAI駆動品質管理」、nature.com。同種製品が現在成体幹細胞市場を支配していますが、個別化された安全性プロファイルに支えられ、自家プラットフォームがより急速に進歩しています。非侵襲的な採取プロトコルにより、末梢血および臍帯血ソースが骨髄の歴史的優位性を侵食しており、再生医療用途が依然として収益の90%超を占めています。地理的には、北米が最大の貢献地域ですが、アジア太平洋は急速な臨床試験活動と合理化された承認経路を背景に、他のすべての地域を上回るペースで成長しています。

主要レポートのポイント

- 治療タイプ別では、同種製品が2025年の成体幹細胞市場シェアの58.13%を占め、一方で自家療法は2031年までに13.41%のCAGRで拡大する見込みです。

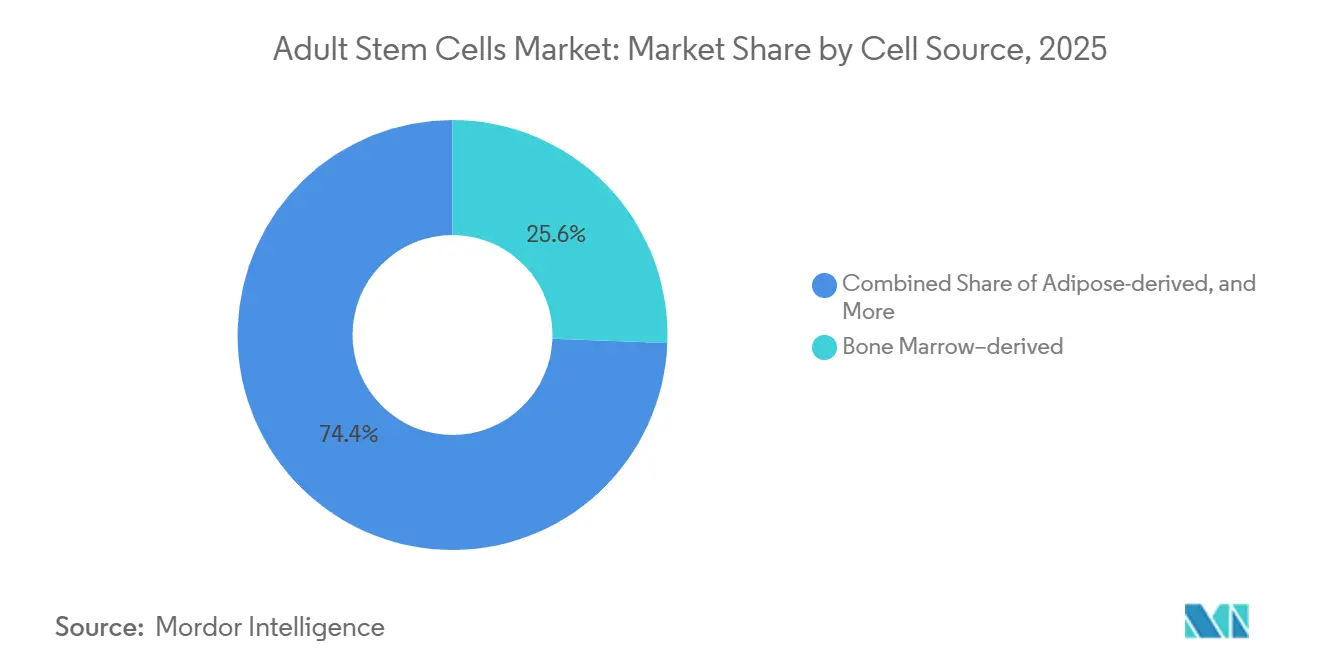

- 細胞ソース別では、骨髄が2025年収益の25.55%を維持し、末梢血および臍帯血ソースは2031年まで13.25%のCAGRで成長すると予測されています。

- 用途別では、再生医療が2025年の成体幹細胞市場の92.53%を占め、創薬は2031年まで12.85%のCAGRで進展しています。

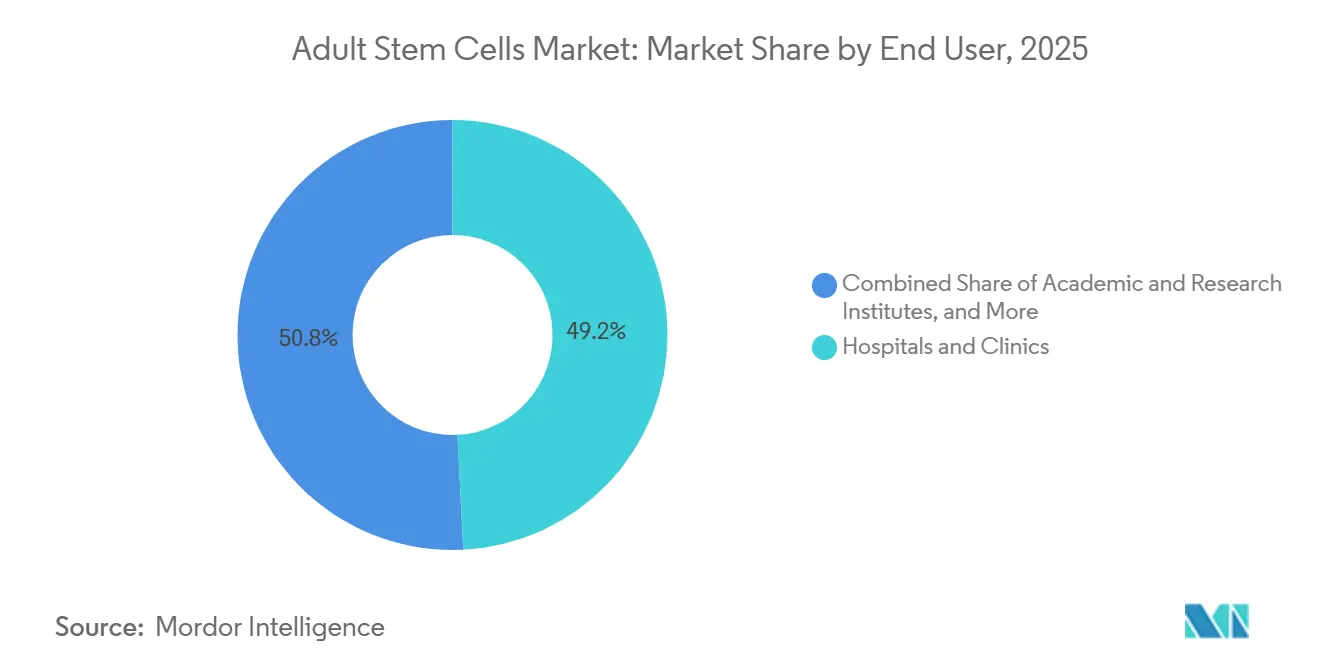

- エンドユーザー別では、病院・クリニックが2025年売上の49.23%を占めていますが、受託研究機関が2031年まで11.55%のCAGRで最も急速な成長を記録しています。

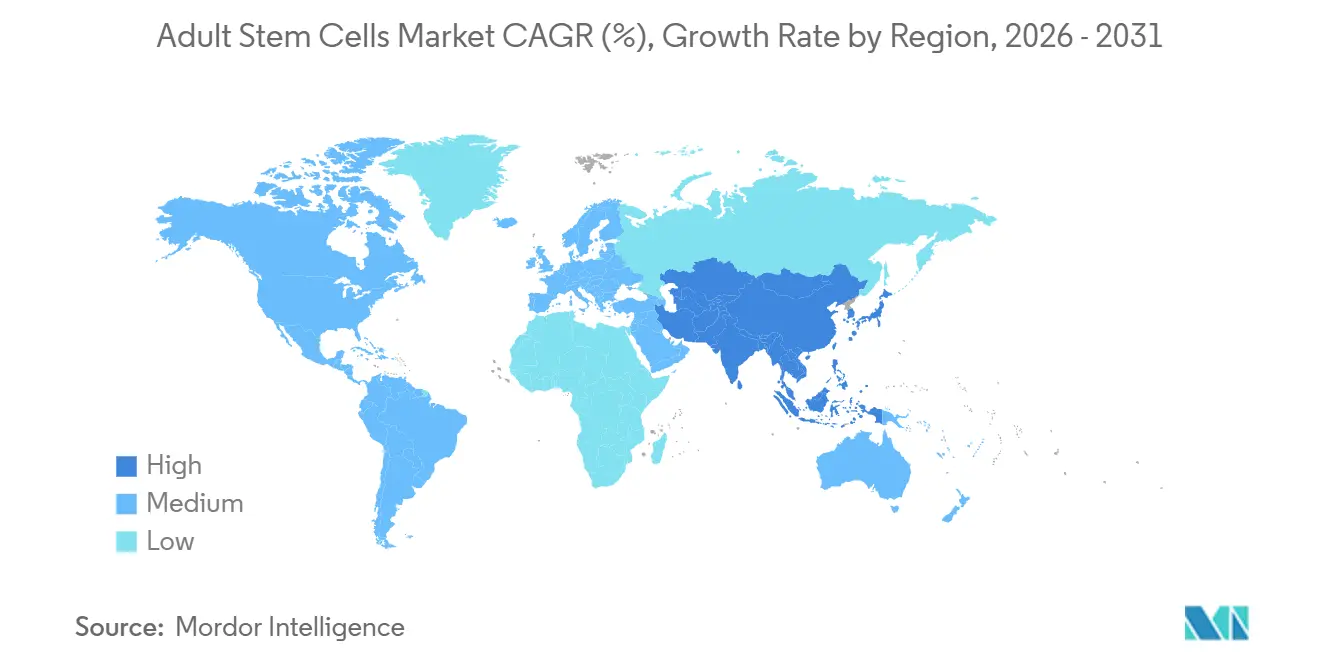

- 地域別では、北米が2025年に44.23%の収益シェアでリードし、アジア太平洋が2031年まで12.81%の最速地域CAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の成体幹細胞市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患・変性疾患負担の増大 | +2.3% | 世界規模、北米・欧州で深刻 | 長期(4年以上) |

| バイオリアクターおよびゼノフリー製造の進歩 | +1.8% | 北米・EUハブ、アジア太平洋への波及 | 中期(2~4年) |

| 政府・民間資金調達の拡大 | +1.5% | 北米、中国、日本 | 中期(2~4年) |

| 規制上のインセンティブ(FDA RMAT、EMA PRIME) | +2.0% | 北米・EU、韓国・日本での採用 | 短期(2年以内) |

| iPSC由来MSCプラットフォーム | +1.7% | 世界規模、米国・日本主導 | 長期(4年以上) |

| AI駆動の品質管理・プロセス分析 | +1.2% | 北米、EU、中国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患・変性疾患負担の増大

心血管疾患は2024年に1,980万人の命を奪い、心不全は最適な治療を受けても5年死亡率が50%に達する6,400万人の患者に影響を与えています[2]世界保健機関、「心血管疾患」、who.int。間葉系間質細胞は最近の第3相試験において心不全による入院を35%削減し、デバイスの代替ではなく補助療法として位置づけられています[3]The Lancet、「心不全に対する間葉系間質細胞」、thelancet.com。糖尿病の有病率は2045年までに7億8,300万人に達すると予測されていますが、ほとんどの患者では持続的な血糖コントロールが依然として困難であり、膵島再生のための脂肪由来細胞が注目されています。これらのトレンドが合わさって、対象患者プールを年間8%~10%のペースで拡大させており、臨床的耐久性が2年を超えた場合、細胞療法は生涯薬物療法と費用対効果で競合できるという初期の支払者分析も示されています。

バイオリアクターおよびゼノフリー製造の進歩

Lonzaのホローファイバー型Quantumプラットフォームは、重要な表面マーカーを95%超で維持しながら、Tフラスコと比較して10倍高い細胞密度を達成しています。ヒト血小板溶解物を活用した臨床グレードのゼノフリー培地は、商業プロセスの70%でウシ胎児血清に取って代わり、規制審査を4~6ヶ月短縮しています。垂直ホイールシステムはバッチ変動性を15%未満に低減し、AutoCRATなどの自動化プラットフォームはオペレーターの作業時間を60%削減します。これらのイノベーションが総合的に、成体幹細胞市場のコスト曲線を2024年のバッチあたり150,000 USDから2028年には予測80,000 USDへと押し下げ、価格感応度の高い地域でのアクセスを拡大しています。

政府・民間資金調達パイプラインの拡大

米国国立衛生研究所(NIH)は2024年の再生医療予算を15億USDに増額し、iPSCおよび遺伝子編集プログラムを優先しています[4]米国国立衛生研究所、「NIH再生医療予算」、nih.gov 。ベンチャーキャピタルは2024年に幹細胞企業へ28億USDを投入し、Sana Biotechnologyの3億USD調達がその先頭を切りました。中国科学技術部は2025年に5億USDのファンドを立ち上げ、日本はiPSC心筋細胞研究に200億円を充当し、2028年までに3件の心臓関連承認を目指しています。国境を越えた製薬パートナーシップがプラットフォームをさらに検証し、商業化サイクルを加速させています。

成体幹細胞開発に向けた規制上のインセンティブ

2025年には18の候補品がFDA RMAT指定を受け、ローリング式BLA申請が可能となり、開発タイムラインが1年短縮されました。EMAのPRIMEスキームは2024年に12のMSCプログラムに早期助言を提供し、日本の条件付き承認制度によりHeartseedは第2相有効性データに基づいてiPSC心筋細胞を商業化することができました。韓国のファストトラック法は2025年に5つの自家療法をカバーし、革新促進政策の世界的な広がりを示しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い治療・製造コストと弱い償還 | -0.9% | 世界規模、米国・EUで深刻 | 長期(4年以上) |

| 規制の異質性と長い承認タイムライン | -0.6% | 世界規模、アジア太平洋・南米で断片化 | 中期(2~4年) |

| ドナーのエピジェネティックドリフト | -0.4% | 世界の製造拠点 | 中期(2~4年) |

| 単回使用プラスチックへの依存 | -0.3% | 北米・EUクラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い治療・製造コストと弱い償還

患者特異的療法は1コースあたり200,000 USDから500,000 USDの範囲であり、社内製造と消耗品のコストを反映しています。メディケアは2026年時点で10未満の適応症しかカバーしておらず、変形性関節症や心不全などの大量適応症は未補償のままです[5]メディケア・メディケイドサービスセンター、「幹細胞移植に関する国家補償決定」、cms.gov。欧州のHTA機関は支払いを承認する前に5年間の耐久性データを要求しています。しかし、ほとんどの試験は2年間のデータしか提供しておらず、2024年の単回使用プラスチック製バイオリアクターバッグの不足に象徴されるサプライチェーンのボトルネックが財務的プレッシャーを複合させています。成果連動型契約が潜在的な解決策として浮上していますが、リスクを製造業者に転嫁するものです。

規制の異質性と長い承認タイムライン

幹細胞製品は異なる分類を経由します。FDAは完全なBLAを要求する一方、ブラジルは最小限に操作された自家細胞を医療機器として扱います。フォローアップ要件は日本の1年から中国の3年まで異なり、スポンサーはコストを30%増加させる並行試験を余儀なくされます。効力アッセイの基準もISCTガイドラインにもかかわらず異なり、世界的な比較可能性を妨げています。これらの不整合は開発を10年に延ばす可能性があり、初期段階の投資家を遠ざけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

細胞ソース別:末梢血が動員プロトコルで優位性を獲得

骨髄由来細胞は、造血移植における数十年の臨床実績により、2025年の成体幹細胞市場シェアの25.55%を占めました。しかし、末梢血および臍帯血ソースは、アフェレーシス1回あたり500万~1,000万個のCD34+細胞を産出するCXCR4アンタゴニストベースの動員により、13.25%のCAGRで成長しています。脂肪由来MSCは骨髄と比較して1グラムあたり500倍多くの細胞を産出し、頭対頭比較試験で骨形成能が20%~30%劣るにもかかわらず、大規模バッチの同種製造に魅力的です。

臍帯血バンキングは2025年に世界で500万ユニットの保存を超え、中国とインドの民間バンクが新規採取の大部分を占めています。FDAの新しいドラフトガイダンスは15年間の安定性検証を義務付けており、資本力の低いバンクを脅かす基準となっています。次世代動員剤により1回の末梢採取が可能となり、コストを40%削減しドナーの利便性を高めています。

用途別:創薬がオルガノイド採用で拡大

再生医療は2025年の成体幹細胞市場の92.53%を占め、心血管、整形外科、神経学的プログラムが収益の大部分を占めています。創薬用途は、製薬企業がヒト毒性を85%の感度で予測するiPSC由来肝細胞、心筋細胞、ニューロンに切り替えるにつれ、12.85%のCAGRで拡大しています。患者由来モデルはALSにおけるAMX0035の設計に情報を提供し、2024年のFDA承認を支えました。

臓器構造を再現するオルガノイドは初期段階スクリーニングの40%で2D培養に取って代わり、トランスレーショナル成功率を10%から18%に引き上げています。非動物安全性試験を義務付ける欧州REACH規則が幹細胞アッセイへの需要をさらに高めています。サービス受託研究機関がこの機会を捉え、効力アッセイと疾患モデリングをターンキーパッケージにまとめています。

治療タイプ別:自家療法が安全性プロファイルで優位性を獲得

同種療法は、開始までの期間を6週間から2日に短縮する既製品としての利用可能性により、2025年の成体幹細胞市場の58.13%を占めました。しかし、自家療法は免疫拒絶を回避し、複数の国で合理化された規制の対象となるため、13.41%のCAGRでより速く成長しています。ドナー特異的抗体形成は、3回目の投与後に同種製品受容者の約30%で有効性を損なっています。

ハイブリッドアプローチでは、HLA-Eを発現しCD38を欠失させた遺伝子編集iPSC-NK細胞を使用し、免疫認識を回避して持続性を28日間に延長しています。日本と韓国は同種製品よりも自家MSCをより手厚く償還しており、アジア太平洋での需要を強化しています。

エンドユーザー別:受託研究機関がアウトソーシングの波を捉える

病院・クリニックは、変形性関節症と創傷治癒のためのポイントオブケア自家注射を通じて、2025年の成体幹細胞市場売上の49.23%を占めました。製薬企業が1プログラムあたり最大200万USDのコストがかかる細胞株開発、効力試験、規制文書作成をアウトソーシングするにつれ、受託研究機関の収益は11.55%のCAGRで成長しています。WuXi AppTecなどのアジア太平洋の医薬品開発製造受託機関(CDMO)は同等のGMPサービスを40%低いコストで提供し、市場浸透を加速させています。

学術需要は依然として強く、将来のパイプラインを支える分化経路を探索するために使用される試薬の4分の1を占めています。大手製薬企業はアウトソーシングから内製化へとシフトしており、Pfizerは2024年に社内iPSCプラットフォームを立ち上げ、Rocheは心筋細胞ライブラリの取得に12億USDを投じ、長期的な垂直統合を示しています。

地域分析

北米は2025年の成体幹細胞市場シェアの44.23%を占め、FDA承認と120件の臨床研究に資金を提供した15億USDのNIH予算に支えられています。ボストンとサンフランシスコが米国生産能力の60%を供給し、地域のベンチャー資金と学術的専門知識を活用しています。カナダは2025年に3件の条件付き承認を発行し、メキシコは監督が不均一ながらも自家手術の低コスト目的地として台頭しています。

アジア太平洋は12.81%のCAGRで成長をリードしています。中国は2025年に200件以上の活発な試験を登録し、ファストトラック経路によりCOVID-19関連ARDSに対して5つのMSC製品を承認しました。日本はHeartseedのiPSC心筋細胞を第1相データから7年以内に条件付き承認し、歴史的タイムラインの半分を達成しました。韓国は国家HLA型別MSCバンクを構築しており、インドは不均一な規制にもかかわらず2025年に幹細胞治療のために5万人の外国人患者を誘致しました。

欧州は重要な貢献地域であり続けています。EMAは2025年に重症下肢虚血に対してZemcelproを承認し、NICEは2024年にStrimvelisに対して肯定的な償還ガイダンスを発行しました。フランスはリヨンの製造ハブを共同資金提供しており、アラブ首長国連邦と南アフリカは償還のギャップの中で初期プログラムを試験的に実施しています。

競合環境

成体幹細胞産業は中程度に断片化されています。Mesoblast、Lonza、Thermo Fisher Scientific, Inc.、Fate Therapeutics、Osiris Therapeuticsなどの主要プレーヤーが最大のシェアを保有しています。しかし、重症下肢虚血や脊髄損傷などの適応症には多くの未開拓領域が存在します。Fate TherapeuticsとHeartseedは複数のプログラムに供給するiPSCマスター細胞バンクによるプラットフォーム戦略を追求しており、BrainStormはALSと進行性多発性硬化症に注力しています。

技術採用が差別化要因となっています。LonzaのCocoon閉鎖系バイオリアクターは2024年のデビュー以来15件の契約を締結し、開放型フラスコと比較して汚染リスクを10分の1に削減しています。Sana Biotechnologyは、T細胞とNK細胞の両方を回避するよう設計された低免疫原性iPSC細胞を開発しており、HLAマッチングを時代遅れにする可能性があります。組み合わせアプローチは依然として未開拓であり、有望な前臨床相乗効果にもかかわらず、MSCとチェックポイント阻害剤を組み合わせた試験は5件未満です。

規制コンプライアンスが参入障壁となっています。FDA認定プロセスを持つ施設は20%のプレミアムを請求し、独占的な病院契約を確保でき、確立された生産者に収益が集中しています。特許ポートフォリオが障壁を強化しており、MesoblastはMSC効力アッセイに関する150件の特許を保有し、FateはiPSC分化に関する80件を出願しています。

成体幹細胞産業リーダー

Mesoblast

Lonza

Thermo Fisher Scientific, Inc.

Fate Therapeutics

Osiris Therapeutics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Nature Cellは、良好なパイロット結果を受けて重症下肢虚血に対するVascostemの米国展開を発表しました。

- 2025年8月:Hope Biosciencesは、有望な第2相データを受けて多発性硬化症治療のための脂肪由来MSCに対する再生医療先進治療(RMAT)指定を取得しました。

世界の成体幹細胞市場レポートの範囲

レポートの範囲によると、成体幹細胞とは発生後に体の特定の組織に存在する未分化細胞です。自己複製能力を持ち、存在する臓器または組織の特殊化した細胞タイプを生成することができます。その主な役割は死滅する細胞を補充し損傷した組織を修復することで、生涯を通じて正常な機能を維持します。胚性幹細胞とは異なり、ヒトを含む若年および成体の生物に存在します。

成体幹細胞市場のセグメンテーションには、細胞ソース、用途、治療タイプ、エンドユーザー、地域が含まれます。細胞ソース別では、市場は骨髄由来、脂肪由来、末梢血・臍帯血由来、歯髄・その他の成体ソースにセグメント化されています。用途別では、市場は再生医療、創薬・開発、疾患モデリング・毒性試験にセグメント化されています。治療タイプ別では、市場は自家および同種にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、学術・研究機関、製薬・バイオテクノロジー企業、受託研究機関にセグメント化されています。地域別では、世界市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(USD)を提供しています。

| 骨髄由来 |

| 脂肪由来 |

| 末梢血・臍帯血由来 |

| 歯髄・その他の成体ソース |

| 再生医療 |

| 創薬・開発 |

| 疾患モデリング・毒性試験 |

| 自家 |

| 同種 |

| 病院・クリニック |

| 学術・研究機関 |

| 製薬・バイオテクノロジー企業 |

| 受託研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 細胞ソース別 | 骨髄由来 | |

| 脂肪由来 | ||

| 末梢血・臍帯血由来 | ||

| 歯髄・その他の成体ソース | ||

| 用途別 | 再生医療 | |

| 創薬・開発 | ||

| 疾患モデリング・毒性試験 | ||

| 治療タイプ別 | 自家 | |

| 同種 | ||

| エンドユーザー別 | 病院・クリニック | |

| 学術・研究機関 | ||

| 製薬・バイオテクノロジー企業 | ||

| 受託研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

成体幹細胞分野の現在の世界的価値はいくらですか?

この分野は2026年に140億7,000万USDと評価されており、2031年までに232億7,000万USDに達すると予測されています。

最も急速に拡大している治療タイプはどれですか?

自家プラットフォームは2031年まで13.41%のCAGRを記録しており、同種製品を上回っています。

アジア太平洋の収益はどのくらいの速さで成長していますか?

地域売上は12.81%のCAGRで拡大しており、世界で最も速いペースです。

米国における償還の最大の障壁は何ですか?

メディケアは現在10未満の幹細胞適応症しかカバーしておらず、変形性関節症や心不全などの大量適応症が未補償のままです。

次世代バイオリアクター技術はどの程度製造コストを削減できますか?

自動化されたゼノフリーシステムにより、製造原価は2024年のバッチあたり150,000 USDから2028年には約80,000 USDに削減されると予測されています。

現在製造業者の中で最大のシェアを持つ企業はどこですか?

Mesoblastがリードし、Lonza、Thermo Fisher Scientific、Fate Therapeutics、Osiris Therapeuticsが僅差で続いています。

最終更新日: