ヒト胚性幹細胞市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

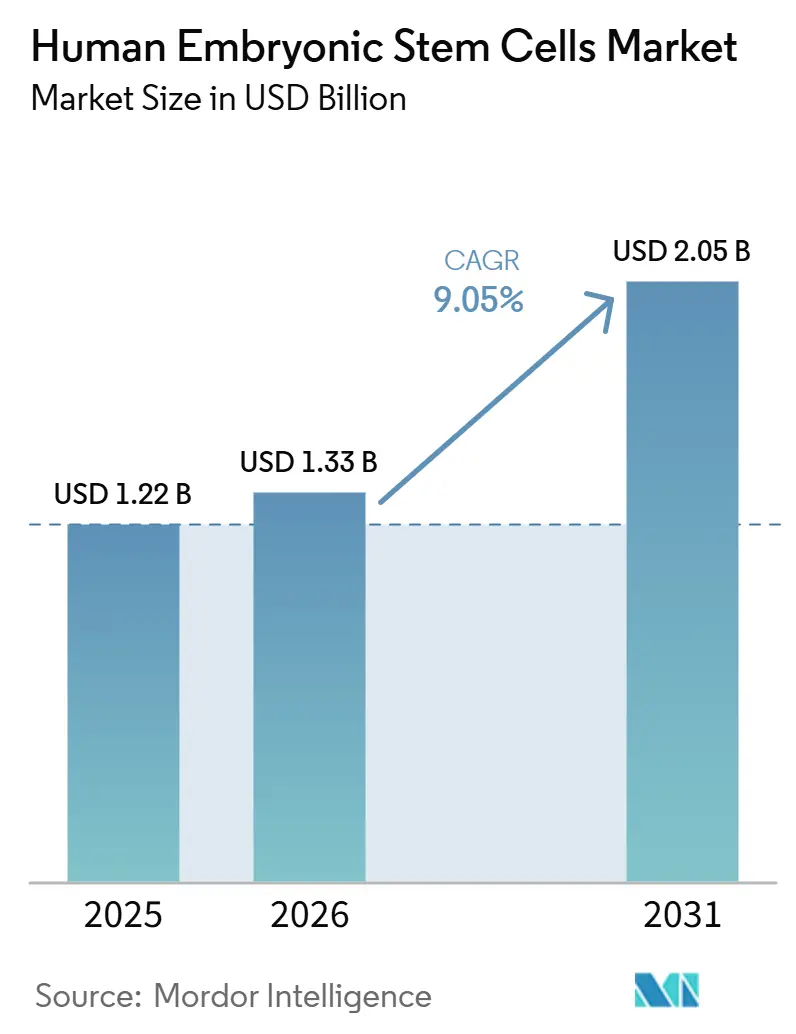

| 市場規模 (2026) | 1.33 十億米ドル |

| 市場規模 (2031) | 2.05 十億米ドル |

| 成長率 (2026 - 2031) | 9.05% CAGR |

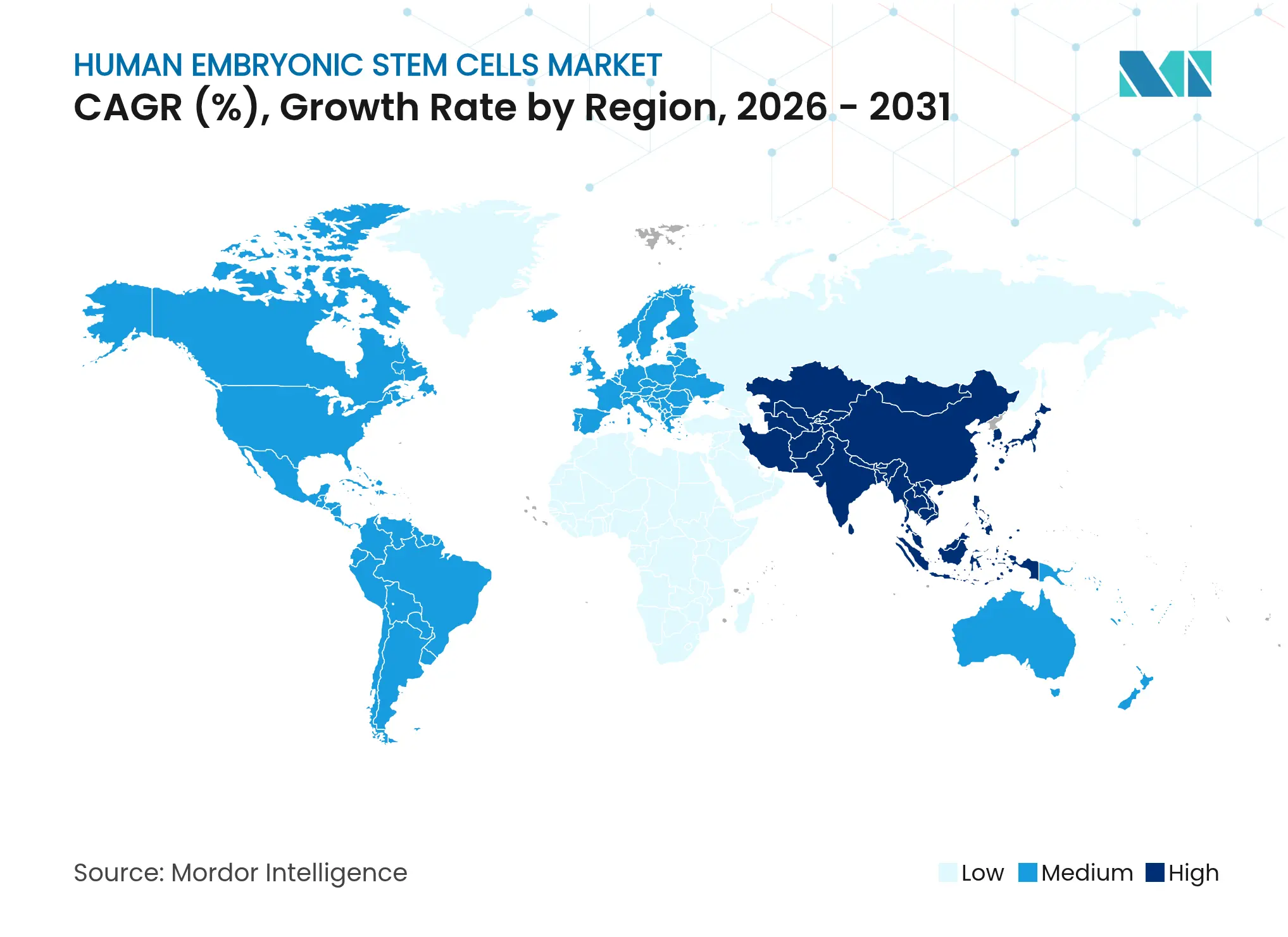

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

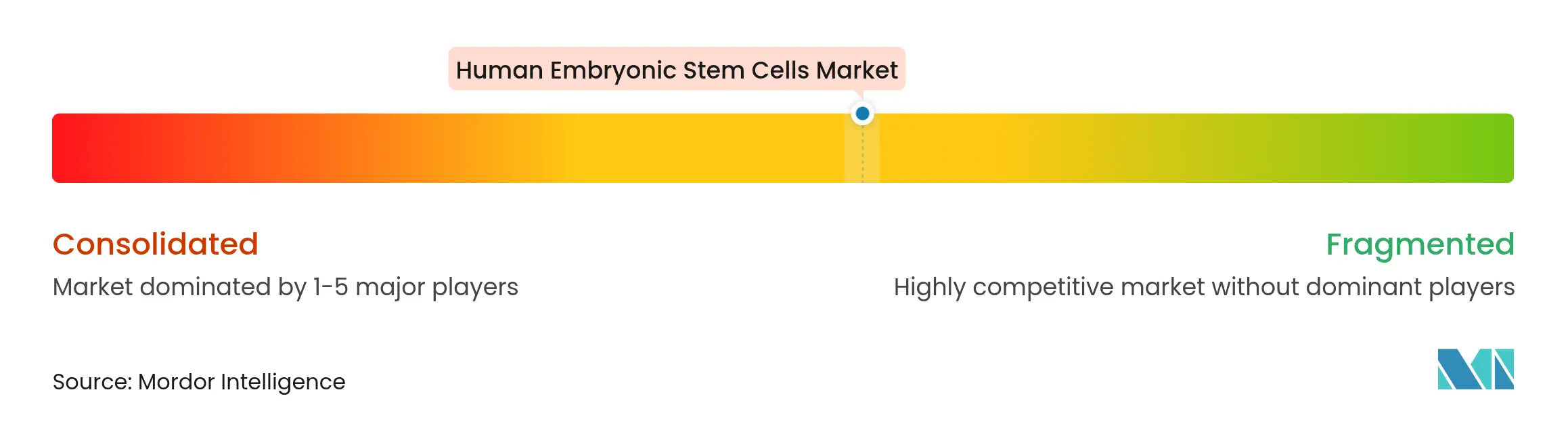

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒト胚性幹細胞市場分析

ヒト胚性幹細胞市場規模は2025年に12.2億米ドルと評価され、2026年の13.3億米ドルから2031年には20.5億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.05%となっています。

CRISPR対応株エンジニアリングの進歩、倫理的に調達された余剰IVF胚の着実な増加、ならびにキセノフリーGMP培養システムの商業的利用可能性が相まって、心臓、網膜、内分泌疾患にわたる治療の地平を広げています。自動化されたクローズドシステムによるバイオプロセシングが汚染リスクを低減しバッチスループットを倍増させることで産業的な採用が進み、ヒト胚性幹細胞市場における先行企業の競争優位性が高まっています。[1]出典:Rebecca Ihilchik & Stacey Johnson、「AI対応バイオ製造イノベーションが細胞・遺伝子治療の手頃さとアクセスを向上させる」、ISCT Global、isctglobal.org FDAのRMAT経路や日本の迅速承認制度に代表される規制上の支援が、臨床から市場への期間を短縮し、数十億ドル規模の資金コミットメントを引き付けています。一方、遺伝子編集の先駆者と製造専門家との学際的な協力が、ヒト胚性幹細胞市場における開発サイクルを短縮し、知的財産の防御性を高めています。倫理的活動主義の高まりとコスト圧力の増大は引き続き注視すべき点ですが、技術主導の生産性向上が近期の逆風を相殺する軌道にあります。

主要レポートのポイント

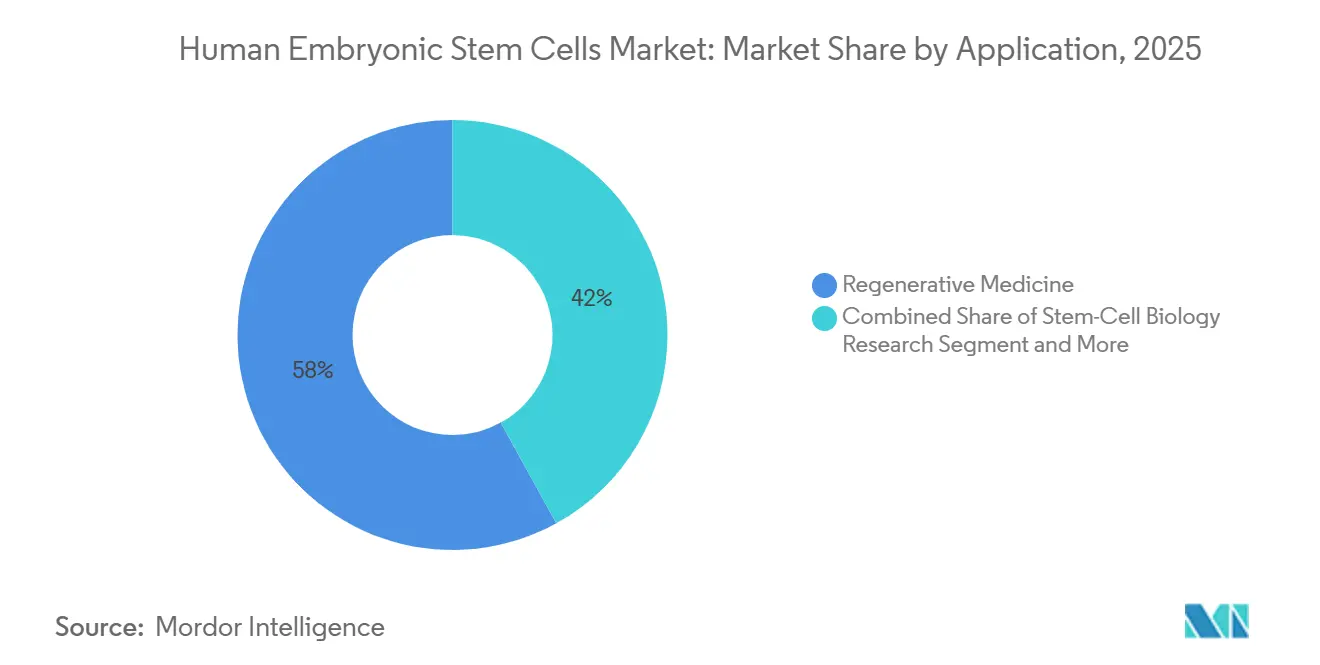

- 用途別では、再生医療が2025年のヒト胚性幹細胞市場シェアの58.02%を占め、幹細胞生物学研究は2031年にかけてCAGR 10.45%で拡大しています。

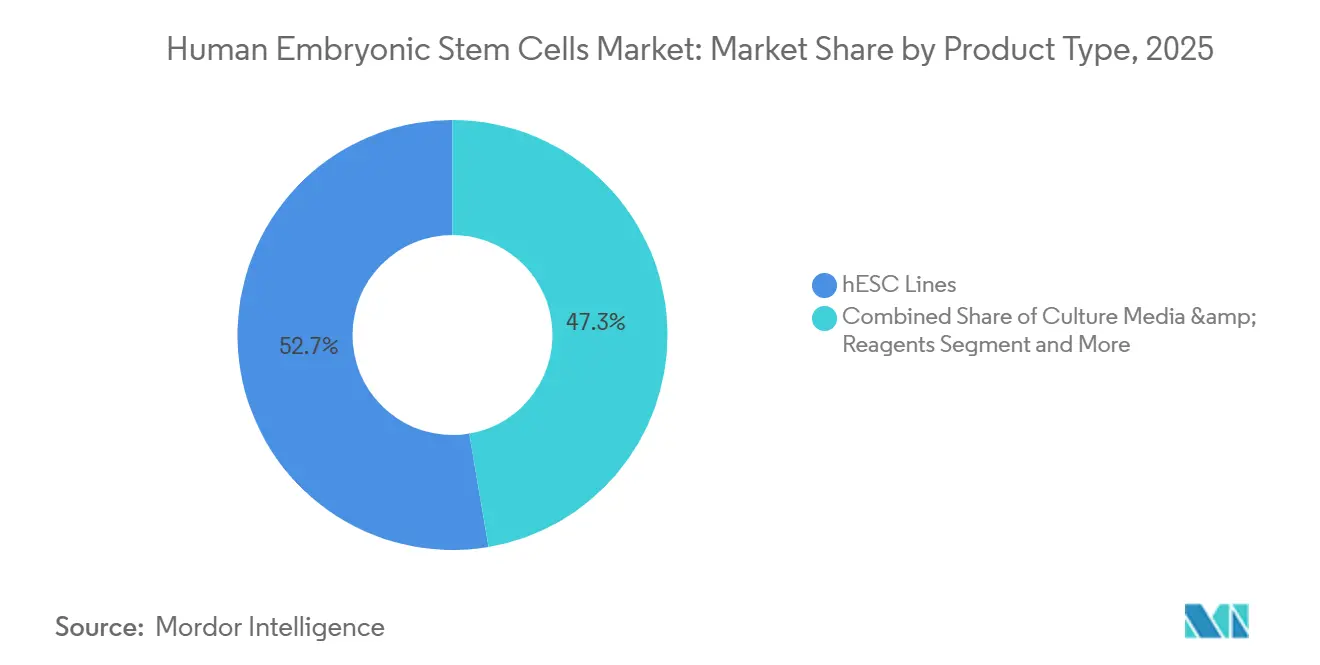

- 製品タイプ別では、hESC株が2025年のヒト胚性幹細胞市場規模の52.68%のシェアを占め、培養培地・試薬は2026年から2031年にかけてCAGR 11.21%で拡大する見込みです。

- 地域別では、北米が2025年に41.74%の収益シェアでトップとなり、アジア太平洋地域は2031年にかけてCAGR 10.98%で最も速い成長を遂げると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヒト胚性幹細胞市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心臓疾患および悪性疾患の高い有病率 | +1.8% | 北米・欧州に集中するグローバル | 中期(2~4年) |

| 再生医療に対する需要の増大 | +2.1% | アジア太平洋成長市場が牽引するグローバル | 長期(4年以上) |

| 政府および民間資金調達プログラムの拡大 | +1.5% | 北米、欧州、日本 | 短期(2年以内) |

| CRISPR対応hESC株エンジニアリング | +1.2% | 米国、英国、日本にR&Dセンターを持つグローバル | 中期(2~4年) |

| キセノフリーGMP培養システムによる汚染リスクの低減 | +0.9% | グローバル製造拠点 | 短期(2年以内) |

| 余剰IVF胚による倫理的hESC供給の拡大 | +0.7% | IVFインフラが整備された地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

心臓疾患および悪性疾患の高い有病率

心血管疾患とがんは世界の死亡原因の大部分を占めており、多系統修復ソリューションに対する持続的な臨床需要を生み出しています。ヒト胚性幹細胞由来の心臓スフェロイドはブタ梗塞モデルにおける収縮性を回復させ、現在は虚血性心筋症の初の人体試験に入っています。hESC由来膵島細胞(VX-880)は1型糖尿病患者12名中10名でインスリン非依存性を達成し、応用可能性の広さを示しています。心臓ケアへの人口レベルの支出が3,500億米ドルを超えるにつれ、商業的関心が高まり、ヒト胚性幹細胞市場においてカルジオメタボリックプログラムが主要な価値ドライバーとして位置づけられています。hESCを播種した3Dプリント心筋スキャフォールドなどの積層造形の突破口は、さらに橋渡し研究の経路を短縮しています。[2]出典:Sena Quinn、「ヒト幹細胞を用いた心臓組織の3Dプリント」、Lifeboat Foundation、lifeboat.com これらのデータは総合的に疾患修飾の可能性を検証し、2030年までのプレミアム価格設定機会を強化しています。

再生医療に対する需要の増大

米国における1,200件以上の活発な細胞・遺伝子治療試験は、再生医療が周辺的な存在から最前線のケアへと移行しつつあることを示しています。ヒト胚性幹細胞に依存する同種異系プラットフォームは既製品の投与を可能にし、自家手術の歴史的なスケール上の制限を解消しています。日本の60件以上のiPS細胞研究は、一貫した政策、償還の明確性、製造インセンティブが採用加速をいかに促進するかを示しています。間葉系間質細胞療法に対するFDAの画期的な承認は、臨床的に検証された製品を承認する規制当局の準備が整っていることを示し、hESC開発者にも間接的な恩恵をもたらしています。hESC由来角膜上皮を用いた視力回復の成功(有効性90%以上)は公的信頼を高め、患者リクルートと投資家流入に対するポジティブなフィードバックループを促進しています。

政府および民間資金調達プログラムの拡大

CIRMの50億米ドルの基金は、米国を橋渡し研究のための資本豊富な環境として位置づけています。公的助成金は初期研究のリスクを軽減し、ヒト胚性幹細胞市場全体でベンチャーキャピタルや戦略的製薬パートナーシップを呼び込んでいます。日本の条件付き承認の枠組みは国家支援のインフラ投資を補完し、グローバル企業が市場参入を迅速化するために東京近郊にGMPスイートを設置することを促しています。民間側では、BARDAの幹細胞由来血小板プログラムなどの複数年にわたる機関契約が、収益源を多様化する防衛・緊急対応用途の拡大を示しています。これらの並行する資金調達チャネルは発見の速度を増幅させ、商業化リスクを圧縮しています。

CRISPR対応hESC株エンジニアリング

CRISPRプライム編集は多能性細胞において36~73%のオンターゲット効率を達成し、等遺伝子疾患モデルおよび低免疫原性治療株の迅速な構築を可能にしています。Cas12a多重システムは現在、複数の編集の同時挿入を可能にし、候補スクリーニングサイクルを加速しています。HLA-A、-B、-Cの抗原を除去する概念実証研究はユニバーサルドナー細胞の可能性を示していますが、免疫能のあるマウスにおける移植拒絶は複合的な免疫回避戦略の必要性を示しています。ウェルカム・サンガー研究所で生成された大規模バリアントライブラリは、標的検証と毒性スクリーニングのための比類ない資源を提供しています。精密編集は総合的に下流の消耗を低減し、ヒト胚性幹細胞市場全体で製品ポートフォリオの選択肢を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療・製造コスト | -1.4% | コスト感応度の高い市場を中心としたグローバル | 中期(2~4年) |

| 厳格かつ異質なグローバル規制 | -1.1% | 地域によって強度が異なるグローバル | 長期(4年以上) |

| 急成長するiPSC代替品による資金の侵食 | -0.8% | グローバルR&Dセンター | 中期(2~4年) |

| ソーシャルメディア主導の倫理的活動主義による採用の抑制 | -0.6% | 主に西洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い治療・製造コスト

現在のhESCベースの治療法は、手作業によるクリーンルーム操作と低いプロセス収率により、1回の投与あたり10万米ドルを超えることが多いです。AI誘導ロボティクスは労働投入量を50%削減し、ロット間の一貫性をもたらし、5年以内に5万米ドル未満での損益分岐点製造を指し示しています。Thermo FisherのニュージャージーにおけるCDMOサイトへの4億7,500万米ドルの投資は、コスト圧縮と規制遵守を目指した産業規模の投資を例示しています。モジュール式ロボットクラスターは拡張、収穫、最終充填・仕上げを再現性高く処理し、キャンペーン時間を短縮してバッチ失敗リスクを低減しています。ノースイースタン大学の予測AIモデルはさらに栄養供給とパッセージタイミングを最適化し、収率を産業ベンチマークに近づけています。これらの成果は、支払者の精査とコスト感応度の高い新興市場の需要を相殺するために勢いを維持する必要があります。

厳格かつ異質なグローバル規制

開発者は、EUの2027年SoHO規制からFDAの無認可クリニックに対する段階的な執行まで、承認要件のパッチワークを乗り越えなければなりません。[3]出典:Sarah Rosenthaler、「ヒト由来物質に関するEUの新規制」、Schoenherr、schoenherr.eu 2025年に改訂が予定されている日本の胚モデルガイドラインは、先進的な政策が投資を促進しながらもコンプライアンス業務を再形成する可能性を示しています。国際細胞・遺伝子治療学会のアジア太平洋ロードマップは調和を目指していますが、採用されるまでは異なる申請書類が管理コストを増大させます。連邦資金禁止をめぐる米国の政治的議論は、長期的な資本計画に不確実性を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:再生医療が臨床橋渡しを牽引

再生医療は2025年のヒト胚性幹細胞市場シェアの58.02%を占め、地図状萎縮患者に対するOpRegenの視力+5.5文字改善などの臨床結果に支えられています。脊髄修復、膵島置換、心臓再筋肉化が現在多施設試験の主役となり、セグメントの支配的な収益軌道を強化しています。より多くのプログラムがRMATまたは先駆け指定を取得するにつれ、支払者は償還を正当化するための実世界エビデンスを得て、ヒト胚性幹細胞市場内で好循環の採用サイクルを促進しています。

幹細胞生物学研究は2031年にかけてCAGR 10.45%を記録し、ヒト組織の複雑さを再現できる自動化ゲノム編集スクリーンとオルガノイドプラットフォームから恩恵を受けています。CRISPR対応の系譜追跡とハイコンテントフェノミクスが標的同定の期間を短縮し、新規オルガノイド共培養システムが疾患モデルの精度を5倍向上させています。学術コア施設がフィー・フォー・サービスモデルに移行するにつれ、研究費は試薬や株ライセンスのロイヤルティに還流し、サプライチェーン参加者の経常収益プールを拡大しています。発見用途のヒト胚性幹細胞市場規模は、多重スクリーンが精密医療パイプラインに不可欠となるにつれ着実に拡大すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:培養培地・試薬の成長にもかかわらずhESC株が優位

商業的に確立されたhESC株は2025年のヒト胚性幹細胞市場規模の52.68%のシェアを占め、スケーラブルなマスターセルバンクインフラと成熟した規制上の先例に支えられています。ユニバーサルドナー編集戦略は、オーダーメイド製造なしに幅広い患者カバレッジを約束し、迅速な参入を求める大手製薬会社にとって株ライセンスを魅力的なものにしています。GMP培養培地、試薬、補助キットは高マージンのサプライ層を形成しており、Lonzaのカスタマイズされたキセノフリー製剤はプロセスバリデーションサイクルを通じて経常需要を確保しています。

培養培地・試薬はCAGR 11.21%で拡大し、特に患者特異的な修正が拒絶リスクを最小化する遺伝性疾患において、個別化医療の波に乗っています。機器・消耗品サプライヤーはこのシフトを活用してハードウェア・ソフトウェアスイートをバンドルしており、90%の労働節約を達成するテルモ・CiRAの自動化iPS細胞ワークステーションがその証拠です。COGSが低下するにつれ、自家パイプラインはニッチな希少疾患市場を獲得し、大量市場の同種異系製品を補完する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に世界収益の41.74%を維持し、強固な米国国立衛生研究所およびCIRMの資金、RMAT対応の迅速審査、広範なCDMO能力に支えられています。スタンフォード主導の心臓試験、ノースウェスタン大学の脊髄イニシアチブ、Thermo Fisherの新プリンストンサイトが総合的に、この地域の研究室から市場への統合を示しています。胚性研究への連邦資金をめぐる政治的不確実性は戦略的リスクをもたらしていますが、多様化した民間投資が潜在的な公的予算変動を緩和しています。

アジア太平洋地域は最も速く成長するクラスターであり、日本の条件付き承認制度と中国の国家支援研究パークを背景に、2031年にかけてCAGR 10.98%で拡大しています。60件以上の活発な日本の臨床試験は規制の機動性を示し、住友ファーマとニコン・Lonzaの製造アライアンスは多国籍パートナーからの資本流入を示しています。政府助成金が施設建設と人材育成をカバーし、ヒト胚性幹細胞市場内のローカルサプライチェーンの成熟度を高めています。

欧州の見通しは2027年のSoHO規制の効果的な展開にかかっています。ドイツと英国は主要な学術クラスターを維持しており、英国の合成胚に関する実践規範は大陸の基準を形成する可能性のある政策革新を示しています。フランスとイタリアは眼科と軟骨修復のニッチに注力し、スカンジナビアのコンソーシアムは患者アクセスを拡大するために低温物流に投資しています。西欧の償還ハードルは依然として存在しますが、国境を越えた協力とEU全体のHTA改革が認定製品の市場アクセスを合理化すると期待されています。

競争環境

競争は中程度であり、ファーストインクラスの適応症を追求する大型製薬会社とニッチなバイオテクノロジー企業が混在しています。Vertex Pharmaceuticalsは集中したR&D支出を活用し、治療患者の83%でインスリン非依存性を示すVX-880データを提供し、単一資産の深さの価値を検証しました。Lineage Cell Therapeuticsはパイプラインの幅広さを体現し、開発リスクをヘッジするために後期眼科プログラムと初期脊髄プログラムを並行して実施しています。Astellas Pharmaの安川電機とのロボティクスアライアンスは、サイクルタイムの短縮が競争力のある価格設定に直結する製造スケーラビリティを主要な戦場として位置づけています。

ニコンやOmniaBioを含む新興技術参入者は、AI対応品質管理アルゴリズムを収益化し、100万細胞あたりのコスト指標で差別化しています。ユニバーサルドナー細胞エンジニアリングはホワイトスペース領域であり、学術・産業コンソーシアムが補体およびNK細胞応答を回避できる多遺伝子編集プラットフォームの精緻化を競っています。

第一世代hESC株の特許崖が近づくにつれ、ブランドエクイティは基本的な知的財産保護よりも製造能力と臨床アウトカムデータセットにますます依存するようになるでしょう。競争の全体的な様相は、グローバルな規制の相違を乗り越えるためにスケールが不可欠となるにつれ、さらなる統合を示唆しています。

ヒト胚性幹細胞産業リーダー

Merck KGaA

STEMCELL Technologies Inc.

Vertex Pharmaceuticals

Thermo Fisher Scientific Inc.

Lineage Cell Therapeutics Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:アレン研究所とNYSCFは、疾患モデルの包括性を向上させるために、民族的に多様な幹細胞ライブラリに構造的細胞タグを統合するためにパートナーシップを締結しました。

- 2024年9月:EPFLはSCOLを開設しました。これは橋渡し幹細胞プロジェクトのためにすべてのキャンパス研究グループが利用できる共有オルガノイドおよびiPSC施設です。

世界のヒト胚性幹細胞市場レポートの調査範囲

ヒト胚性幹細胞は、初期段階の着床前胚である胚盤胞の内細胞塊から抽出された多能性幹細胞です。これらの幹細胞はさまざまな疾患の治療に使用されます。

ヒト胚性幹細胞市場は用途別および地域別に区分されています。用途別では、市場は再生医療、幹細胞生物学研究、組織工学、毒性試験に区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。各セグメントの市場規模は米ドル金額ベースで提供されます。

| 再生医療 |

| 幹細胞生物学研究 |

| 組織工学 |

| 毒性試験 |

| hESC株 |

| 培養培地・試薬 |

| 機器・消耗品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | 再生医療 | |

| 幹細胞生物学研究 | ||

| 組織工学 | ||

| 毒性試験 | ||

| 製品タイプ別 | hESC株 | |

| 培養培地・試薬 | ||

| 機器・消耗品 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

現在のヒト胚性幹細胞市場規模はどのくらいですか?

市場は2026年に13億3,000万米ドルであり、着実に拡大する軌道にあります。

2031年までに予測される年平均成長率(CAGR)はどのくらいですか?

CAGR 9.05%が予測されており、2031年までに市場価値は20億5,000万米ドルに達します。

現在最大の収益シェアを持つ用途はどれですか?

再生医療が2025年に58.02%のシェアでトップであり、心臓、網膜、内分泌プログラムの進展に支えられています。

最も速い成長が見込まれる地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 10.98%で成長すると予測されており、日本の迅速承認制度と中国の拡大する研究インフラが牽引しています。

より広範な採用に対する主なコスト障壁は何ですか?

GMP製造コストにより投与価格は10万米ドルを超えていますが、AI主導の自動化が製造費用を最大50%削減しています。

CRISPR技術はヒト胚性幹細胞製品をどのように強化していますか?

CRISPRプライム編集は36~73%の編集効率を達成し、低免疫原性のユニバーサルドナー株と高精度疾患モデルを可能にし、臨床橋渡しを加速しています。

最終更新日: