卵子凍結および胚バンキング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

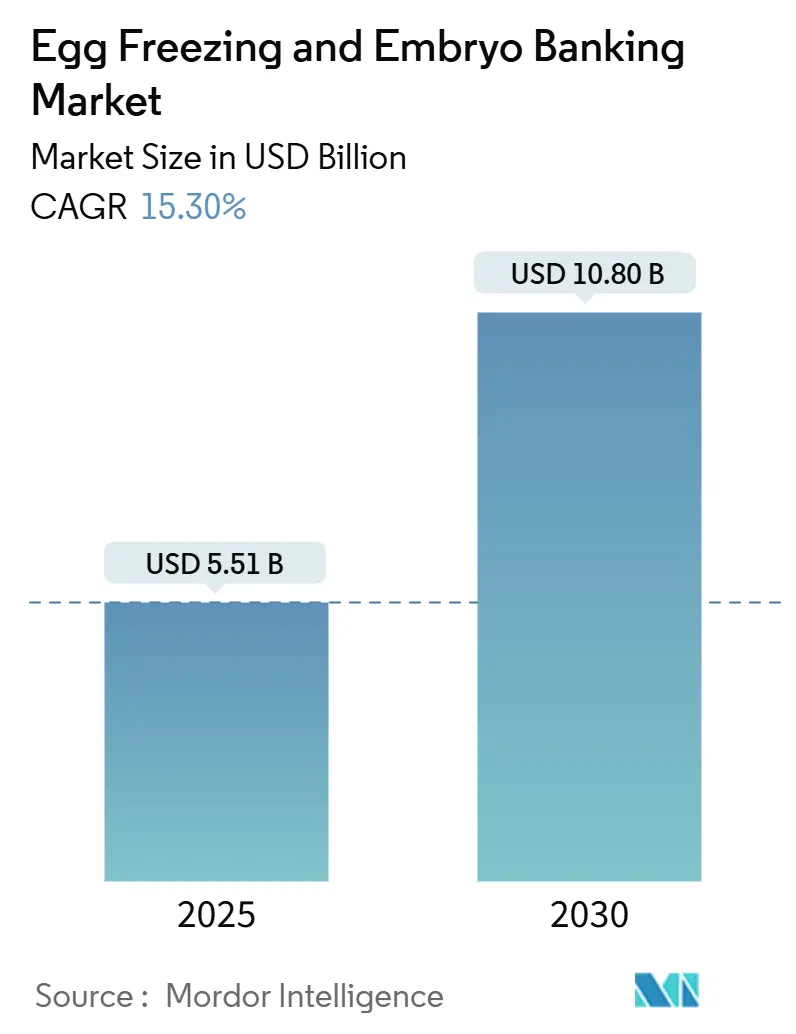

| 市場規模 (2025) | 5.51 十億米ドル |

| 市場規模 (2030) | 10.80 十億米ドル |

| 成長率 (2025 - 2030) | 15.30% CAGR |

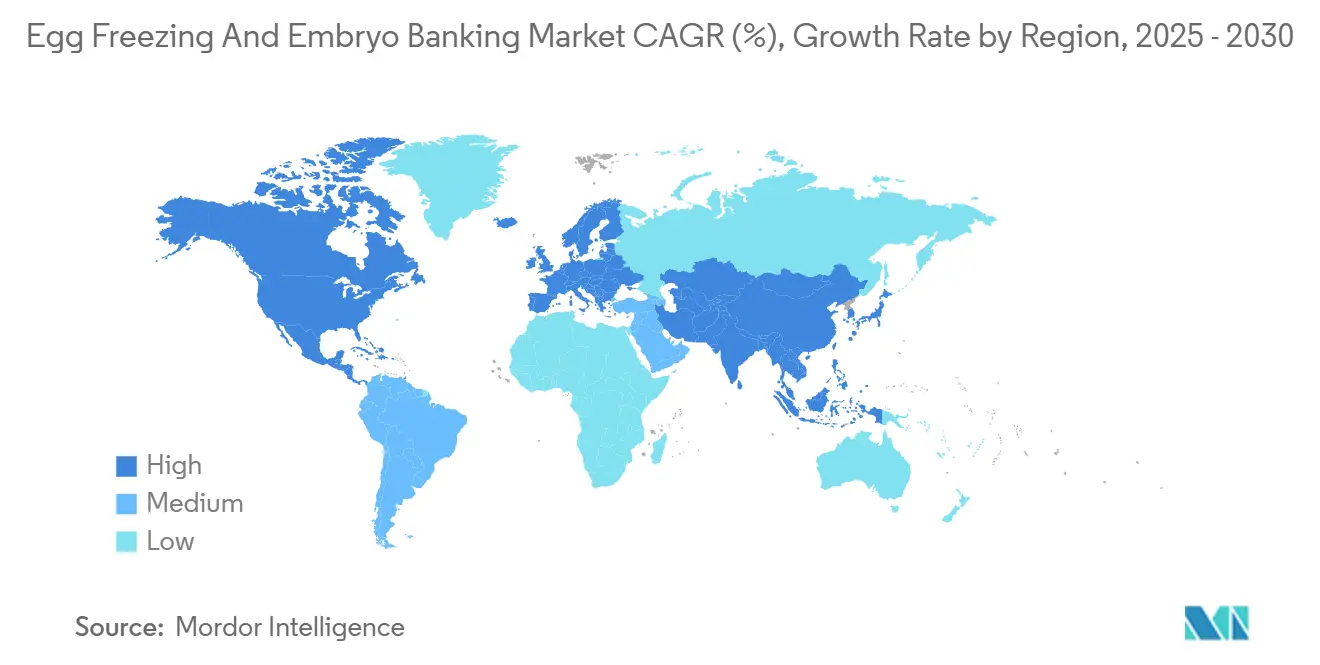

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる卵子凍結および胚バンキング市場分析

卵子凍結および胚バンキング市場規模は2025年に55億1,000万USDに達し、2030年までに108億USDへと拡大し、15.3%のCAGRで成長する見通しです。卵子凍結および胚バンキング市場の勢いは、ミレニアル世代における晩婚・晩産化、氷晶ダメージを抑制するガラス化凍結プロトコルの急速な普及、および米国16州で施行されている保険適用義務化によって牽引されています。KKRによる数十億ドル規模のロールアップに代表される民間投資ファンドの活発な動きは、継続的な収益源への確信を示しており、ロボティクスとAIを活用した胚スコアリングが実験室のスループットと成功率を向上させています。需要面では、世界の成人6人に1人が不妊に悩んでおり、特にアジア太平洋地域において治療ギャップが顕著です。

主要レポートのポイント

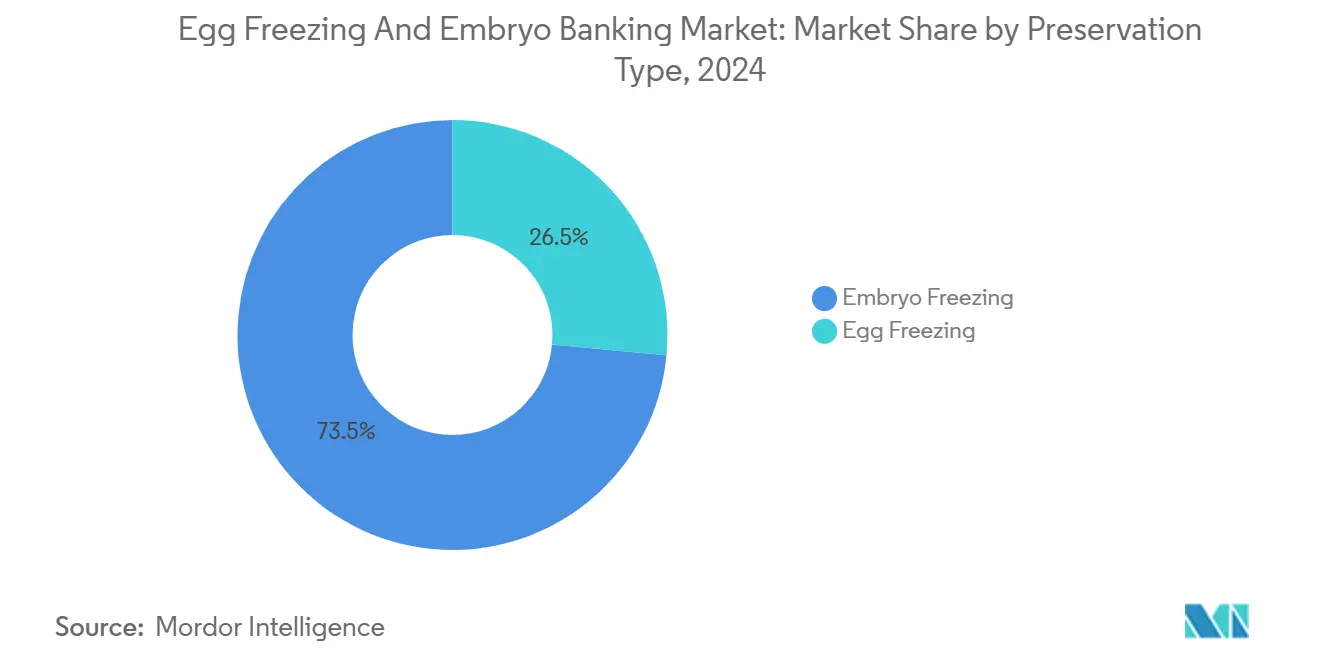

- 保存タイプ別では、胚凍結が2024年の卵子凍結および胚バンキング市場シェアの73.5%を占めてトップとなり、卵子凍結は2030年にかけて18.6%のCAGRで拡大する見込みです。

- 保存方法別では、ガラス化凍結が2024年の卵子凍結および胚バンキング市場規模の84.8%を占め、2030年にかけて17.8%のCAGRで拡大しています。

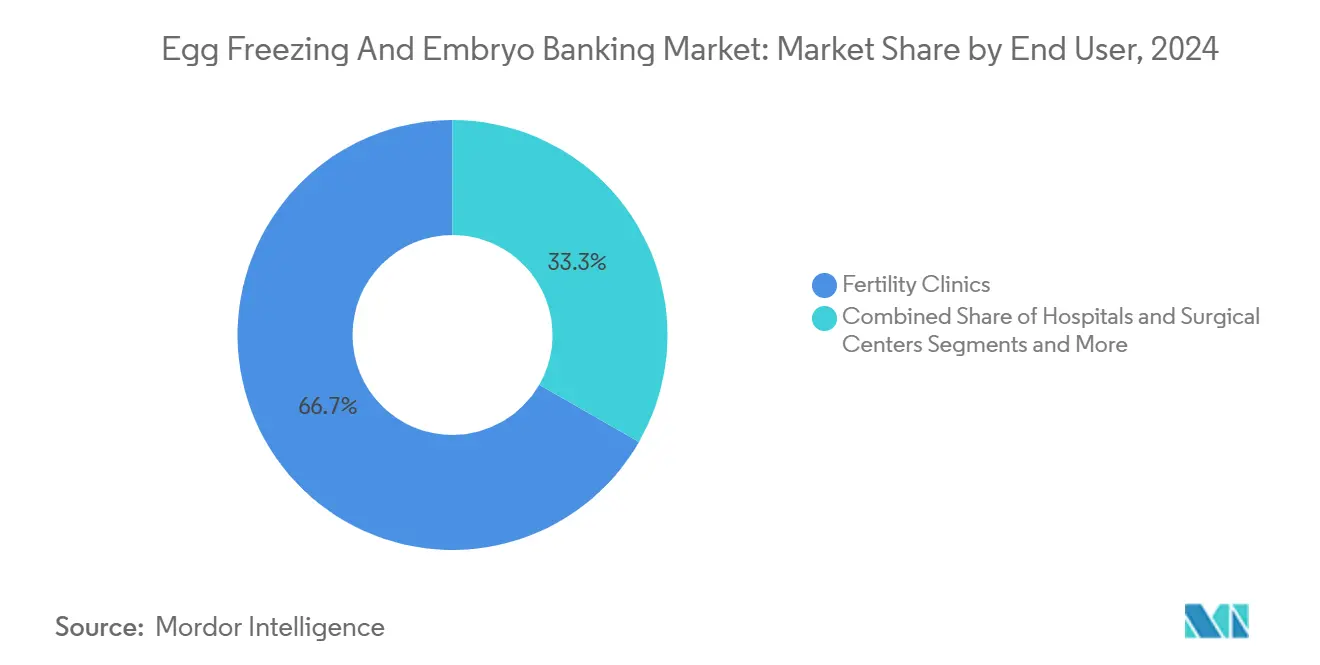

- エンドユーザー別では、体外受精クリニックが2024年の卵子凍結および胚バンキング市場規模の66.7%のシェアを占め、クライオバンクおよびバイオバンクは2030年にかけて15.9%と最も高いCAGRが見込まれています。

- 患者年齢別では、35歳以上の患者が2024年に45.6%のシェアを占めましたが、35歳未満のグループは2030年にかけて20.5%のCAGRで成長する見通しです。

- ドナー状況別では、非ドナーサイクルが2024年の卵子凍結および胚バンキング市場規模の55.9%を占め、ドナーサイクルは2030年にかけて16.4%のCAGRで増加すると予測されています。

- 地域別では、北米が2024年の卵子凍結および胚バンキング市場シェアの36.2%を占め、アジア太平洋地域は2030年にかけて16.8%のCAGRで最も急速に成長する地域となっています。

世界の卵子凍結および胚バンキング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 選択的卵子凍結および胚バンキングの急増 | +4.20% | 北米・欧州に集中したグローバル規模 | 中期(2〜4年) |

| ガラス化凍結技術の進歩 | +3.80% | 先進国市場が牽引するグローバル規模 | 長期(4年以上) |

| 不妊率の上昇とIVFサイクルの増加 | +3.10% | グローバル規模、特にアジア太平洋および北米 | 長期(4年以上) |

| 雇用主・保険による補償範囲の拡大 | +2.90% | 北米・EU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| ブロックチェーンによる安全なクライオストレージの普及 | +1.00% | 北米、EUでの早期導入 | 長期(4年以上) |

| 国境を越えた不妊治療ツーリズムクラスターの形成 | +0.30% | 欧州・アジア回廊に集中したグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

選択的卵子凍結および胚バンキングの急増

米国の従業員の88%がより充実した補償のために転職すると回答しており、2020年の雇用主採用率30%から現在は40%へと上昇するなど、企業の福利厚生プログラムが不妊治療計画を再構築しています。[1]Securian Financial、「スナップショット:2024年8月」、Securian Financial、securian.com 社会的な卵子凍結の主流化はパンデミック後に加速し、フランスとシンガポールが年齢制限付きの選択的手術を合法化し、生殖の自律性を強調しています。大手小売業者、テクノロジー企業、メディア企業が不妊治療クレジットを導入し、米国複数州での立法支援を促しています。その波及効果として保存サイクル数が急増し、卵子凍結および胚バンキング市場における持続的な需要を生み出しています。

ガラス化凍結技術の進歩

現在の汎用ウォーミングメディアは、クリニック全体で解凍後生存率94%を達成し、従来の方法と比較してウォーミング時間を最大90%短縮することで、アウトカムを標準化しています。[2]Paula Troncoso-Perez ら、「ガラス化凍結ドナー卵母細胞への単一『汎用ウォーミングプロトコル』の適用:多施設研究」、Journal of Assisted Reproduction and Genetics、springer.com 閉鎖系マイクロセキュアガラス化凍結は95%超の胚生存率を実現しながら交差汚染リスクを排除します。Mayo Clinicのデータは緩慢凍結と比較した優れた間質保存を確認しており、プロトコルの広範な転換を促しています。RFIDを搭載したスマートクライオタンクがリアルタイム監視を提供し、卵子凍結および胚バンキング市場への信頼をさらに高めています。

不妊率の上昇とIVFサイクルの増加

世界保健機関は成人6人に1人が不妊を経験すると推定していますが、IVFは依然として世界の出生数の1%未満にとどまっています。[3]世界保健機関、「不妊症」、WHO ファクトシート、who.int アジア太平洋地域は未充足需要を示しており、同地域のIVFセクターは2020年から2028年の間に価値が2倍になると予測されています。AIを活用した胚選択は現在93%の予測精度を達成し、高ボリュームセンターでの普及を加速させています。国境を越えた不妊治療ツーリズムは年間2万4,000〜3万件の欧州治療サイクルを追加し、卵子凍結および胚バンキング市場への患者流入をさらに促進しています。

雇用主・保険による補償範囲の拡大

カリフォルニア州のSB 729は、2025年7月から3回の卵母細胞採取サイクルと無制限の胚移植への補償を義務付けています。マサチューセッツ州とニューヨーク州も同様に不妊治療保存給付を規定しており、米国連邦職員プランは2023年に標準的な凍結保存の払い戻しを開始しました。民間保険会社も対応しており、Aetnaは不妊治療フォーミュラリーを拡大し、Cignaは家族形成給付へのアクセスを改善しました。より多くの州がこれらの義務化を複製するにつれ、追加されるボリュームが卵子凍結および胚バンキング市場のプロバイダーの収益可視性を強化する可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い手術・保存コスト | -2.80% | グローバル規模、特に発展途上市場で深刻 | 中期(2〜4年) |

| 成功率のばらつきと政策の不確実性 | -1.90% | グローバル規模、地域間の規制格差 | 長期(4年以上) |

| 胚の所有権に関する法的・倫理的紛争 | -0.80% | 北米・EU、アジア太平洋でも台頭 | 中期(2〜4年) |

| 液体窒素供給規制の影響 | -0.60% | グローバル規模、サプライチェーン集中地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い手術・保存コスト

米国の平均的な卵子凍結費用は1サイクルあたり1万〜1万5,000USDで、IVFは1万5,000〜2万USDの範囲であり、不均一な償還の中でアクセシビリティを制限しています。海外患者はより低コストの地域に渡航することが多いですが、物流、ビザ、治療後のフォローアップが複雑さを増しています。長期保存費用は不透明なままであり、一部の保険会社は生涯不妊治療給付を会員1人あたり2万5,000USDに上限設定することを余儀なくされています。機器の故障もさらなるコスト負担をもたらしており、4,000検体を破壊したクライオタンクの誤作動に関連した3億560万USDの和解準備金がその例として挙げられます。

成功率のばらつきと政策の不確実性

臨床アウトカムは患者の年齢とクリニックの習熟度によって変動し、AIツールがあっても標準化は依然として困難です。規制の相違が計画を複雑にしており、欧州39カ国が生殖補助医療法を有しているものの、資金調達と適格性は大きく異なります。英国での調査を促した欠陥のある凍結メディアなどの品質上の問題は、責任リスクへの懸念を高め、普及を遅らせる可能性があります。ドナースクリーニングの不備に対する警告書を含むFDAの検査強化は、マージンを圧迫しうるコンプライアンスコストを増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保存タイプ別:胚バンキングの優位性が卵子凍結の台頭に直面

胚凍結は2024年の卵子凍結および胚バンキング市場シェアの73.5%を占め、長年にわたる高い臨床成功率を反映しています。しかし、卵子凍結は早期保存を選択するキャリア女性を背景に18.6%のCAGRを記録し、成長の牽引役となっています。米国では10年以内に需要が15倍に増加し、積極的な生殖計画に対する社会的受容を裏付けています。

AIを活用した卵母細胞グレーディングの改善は、より高い生児出生率をもたらし、胚との歴史的なギャップを縮小し、卵子凍結および胚バンキング市場での普及を強化しています。規制当局は適格性を拡大しており、フランスは29〜37歳の女性に対する自発的な卵子凍結を認め、英国の保存期間は55年に延長され、クリニックに大容量デュワーのアップグレードを義務付けています。胚に関する制限的な法律を持つ地域が患者を海外での卵母細胞バンキングへと誘導するため、国境を越えた流れが強まり、卵子凍結および胚バンキング市場の顧客基盤が拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

保存方法別:ガラス化凍結の優位性がイノベーションを加速

ガラス化凍結は2024年の収益の84.8%を占め、氷晶ダメージ防止における有効性を裏付けています。17.8%のCAGRを前に、この方法は処理時間を最大90%短縮する迅速なウォーミングプロトコルによってさらに普及が進んでいます。

緩慢凍結は卵巣組織バンキングにおいてニッチな役割を維持していますが、汎用ウォーミングメディアが複数のガラス化凍結デバイスとの互換性を証明するにつれてシェアを失っています。一方、IoT対応クライオストレージユニットはリアルタイムで逸脱をスタッフに警告し、パイロット導入においてエラー率を94%削減しており、これが卵子凍結および胚バンキング市場への信頼を強化する要因となっています。

エンドユーザー別:IVFクリニックがリードしながら専門保存施設が台頭

不妊治療クリニックは2024年の卵子凍結および胚バンキング市場規模の66.7%を占め、採卵から移植までの統合サービスによるものです。しかし、クリニックが責任リスクとスペース制約を軽減するために保存を外部委託するにつれ、クライオバンクおよびバイオバンクでの成長がより強く、15.9%のCAGRが見込まれています。

TMRW Life Sciencesの自動クライオロボティクスは現在、米国の検体負荷の25%を管理しており、専用リポジトリへのシフトを浮き彫りにしています。病院は腫瘍生殖医療プログラムを拡大し、性腺毒性療法前のがん患者に対する迅速な卵母細胞採取に資金を提供しており、このトレンドが卵子凍結および胚バンキング市場への追加サイクルを促進する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

患者年齢層別:若年層が積極的な計画を牽引

35歳以上の患者が2024年の収益の45.6%を占め、不妊治療保存の従来のタイミングを反映しています。それにもかかわらず、教育と企業スポンサーシップが早期行動を促すにつれ、35歳未満のコホートは2030年にかけて20.5%のCAGRで成長すると予測されています。早期介入は卵母細胞収量の増加と解凍後生存率の向上を支援し、累積生児出生率を改善します。

保険会社は年齢ベースの償還を更新しており、改訂されたガイドラインは12カ月以内に不妊を経験する可能性が高いと判断された女性に対する予防的凍結を認め、より若い候補者を卵子凍結および胚バンキング市場へと誘導しています。

ドナータイプ別:非ドナーサイクルがドナー成長の中で優位を維持

自家(非ドナー)サイクルは2024年の収益の55.9%を占め、患者が遺伝的連続性と少ない規制上のハードルを好むためです。しかし、ドナーサイクルはLGBTQ+の家族形成の増加と高齢母親における卵巣予備能低下症例に牽引され、16.4%のCAGRで拡大しています。FDAの厳格な病原体スクリーニングとEUのトレーサビリティ指令は運営コストを引き上げますが、経験の浅い参入者を抑制し、間接的に卵子凍結および胚バンキング市場の確立されたプレーヤーを有利にしています。

スペインとチェコ共和国は、自由な法律とコスト効率の高いサービスにより国際的なドナープログラムを主導し、欧州の患者を引き付け、輸送中の低温管理を維持する国際物流プロバイダーを強化しています。

地域分析

北米は2024年の世界収益の36.2%を生み出し、広範な保険義務化と連邦職員プランの補償によって牽引されています。KKRによる32億5,000万USDのIVIRMA買収などの民間投資ファンドによる資金調達は、分散した診療所の統合を継続し、規模の効率性と全国的なブランディングをもたらしています。自動クライオストレージが広く採用されており、70以上の米国クリニックがRFID対応スマートタンクを導入し、卵子凍結および胚バンキング市場における検体取り違えリスクを低減しています。

アジア太平洋地域は最も急速に成長する地域であり、中国、日本、シンガポールの出生率が代替水準を下回る中、2030年にかけて16.8%のCAGRが予測されています。政府補助のIVFサイクルと、AIガイド胚スコアリングを採用する民間クリニックの組み合わせが、年間サイクル数の二桁成長を牽引しています。国境を越えた代理出産と低い治療費がインドとタイを医療ツーリストのハブとし、卵子凍結および胚バンキング市場の地域収益プールを深めています。

欧州はバランスの取れた規制の重い環境を維持しています。43カ国が生殖補助医療法を有していますが、資金調達は様々であり、IVFサイクル全体を償還する国もあれば、限られた手術に資金を上限設定する国もあります。スペインとチェコ共和国の自由なドナー規則が国境を越えた患者を集める一方、ドイツの厳格な法律は国内需要を抑制しています。英国の55年保存を認める規則変更がクリニック全体でインフラアップグレードを引き起こし、卵子凍結および胚バンキング市場内での長期バイオバンキングソリューションへの需要を強化しています。

競合環境

卵子凍結および胚バンキング市場は中程度に統合されています。上位5グループは、2024年のUS FertilityとOvationの合併による90クリニックプラットフォームの創設を含む一連の民間投資ファンド支援の合併を経て、米国の採卵ボリュームの約55%を支配しています。KKRによるIVIRMAとEuginのグローバル買収は、15カ国にわたる合計120以上のクリニックをもたらし、卵子凍結および胚バンキング市場の継続的収益プロファイルに対する財務スポンサーの確信を示しています。

技術的差別化が中核的な競争の場となっており、TMRW Life SciencesのRFID対応タンクはエラー率を大幅に削減し、Conceivable Life Sciencesは完全自動化ICSIによる初の出産を報告しており、これは実験室自動化の潜在的な変曲点となっています。規制当局の監視は依然として厳しく、ドナースクリーニングの不備を指摘するFDAの警告書がクリニックにコンプライアンスインフラの強化を促し、意図せず参入障壁を高め、確立されたプロバイダーへの市場支配力を集中させています。

高プロファイルな保存障害を受けてサプライチェーンの強靭性が差別化要因として台頭しており、ベンダーはIoTセンサー、冗長アラーム、予知保全分析を統合して検体を保護し、卵子凍結および胚バンキング市場における評判資本を高めています。

卵子凍結および胚バンキング産業のリーダー企業

CooperSurgical(Origio & Fertility Solutions)

Vitrolife AB

Cook Medical(Reproductive Health)

Prelude-CCRM Fertility Network

Shady Grove Fertility

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:TMRW Life Sciencesは、凍結卵子および胚の保存をより安全かつ効率的にするTMRW Vaultを発売しました。各ストローはRFIDチップでタグ付けされており、自動化と手動アクセスの両方のオプションを確保しながら、クリニックの医療記録システムへのリアルタイムデータ更新を可能にしています。

- 2025年3月:民間投資ファンドの主要プレーヤーであるKKRは、Eugin Groupに対して5億2,500万EURの取引を締結し、11カ国にわたる69のクリニックを成長するIVFプロバイダーのポートフォリオに追加し、不妊治療サービスへの持続的な需要への確信を反映しています。

- 2024年3月:スウェーデンのスタートアップであるSpermosens ABは、精子と卵子の結合問題を実験室のベンチで直接特定することで不妊の課題に直面するカップルに希望をもたらすことを目指し、JUNO-Checkedテストの臨床検証を加速するために1,080万SEKを確保しました。経営陣は2026年までにこの技術をIVFセンターにライセンス供与し、臨床医に受精見込みのより迅速な評価を提供することを構想しています。

世界の卵子凍結および胚バンキング市場レポートの範囲

| 卵子凍結 |

| 胚バンキング |

| 緩慢凍結 |

| ガラス化凍結 |

| 不妊治療クリニック |

| 病院および外科センター |

| クライオバンクおよびバイオバンク |

| 35歳未満 |

| 35〜37歳 |

| 38〜40歳 |

| 40歳超 |

| 非ドナーサイクル |

| ドナーサイクル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 保存タイプ別 | 卵子凍結 | |

| 胚バンキング | ||

| 保存方法別 | 緩慢凍結 | |

| ガラス化凍結 | ||

| エンドユーザー別 | 不妊治療クリニック | |

| 病院および外科センター | ||

| クライオバンクおよびバイオバンク | ||

| 患者年齢層別 | 35歳未満 | |

| 35〜37歳 | ||

| 38〜40歳 | ||

| 40歳超 | ||

| ドナータイプ別 | 非ドナーサイクル | |

| ドナーサイクル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の卵子凍結および胚バンキング市場の規模はどのくらいですか?

卵子凍結および胚バンキング市場規模は2025年に55億USDとなっています。

2030年までの予想成長率はどのくらいですか?

市場収益は15.3%のCAGRで成長し、2030年までに108億USDに達すると予測されています。

現在の収益を支配している保存方法はどれですか?

ガラス化凍結は優れた生存率により2024年の収益の84.8%を占めています。

最も急速な成長機会を提供している地域はどこですか?

アジア太平洋地域は超低出生率と支援的な政策に牽引され、16.8%のCAGRで拡大すると予測されています。

保険義務化は需要にどのような影響を与えていますか?

米国16州および複数のEU諸国の補償法が手術件数の増加を促し、自己負担コストを低下させています。

実験室のワークフローを再構築している技術は何ですか?

RFID対応クライオストレージ、AIを活用した胚スコアリング、自動化ICSIシステムが精度と効率を向上させています。

最終更新日: