米国臍帯血バンキングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

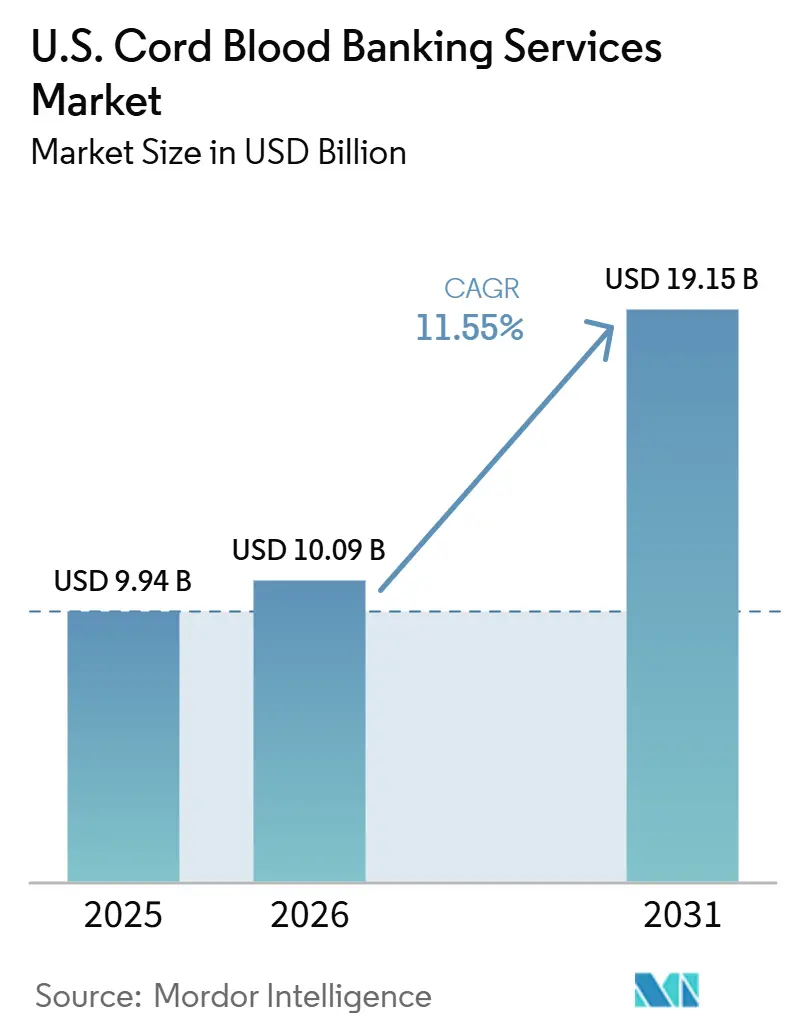

| 基準年の市場規模 (2025) | 9.94 十億米ドル |

| 市場規模 (2026) | 10.09 十億米ドル |

| 市場規模 (2031) | 19.15 十億米ドル |

| 成長率 (2026 - 2031) | 11.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国臍帯血バンキングサービス市場分析

米国臍帯血バンキングサービス市場規模は、2025年に99億4,000万米ドル、2026年に100億9,000万米ドルと予測され、2026年から2031年にかけて11.55%のCAGRで成長し、2031年までに191億5,000万米ドルに達する見込みです。

米国の臍帯血バンキングサービス市場は、限定的な新生児保存サービスから、幹細胞移植システムおよびより広範な細胞療法サプライチェーンの重要な構成要素へと移行しています。公共在庫に対する連邦政府の支援、民族的に代表されにくい患者に対する臍帯血のHLAマッチング価値に関する医師の認識向上、および臍帯血を使用した治験療法の増加が、収集、処理、保存、放出サービス全体にわたる需要を牽引しています。2025年度において、C.W.ビル・ヤング細胞移植プログラムは8,400件以上の非血縁血液幹細胞移植を促進し、そのうち7,200件以上が米国患者に提供されており、活発な移植経路における臍帯血の継続的な重要性が示されています。[1]HRSA、「献血および移植統計 – 2025年度」、米国保健資源・サービス局、bloodstemcell.hrsa.gov 民間バンキングは広範な顧客基盤により収益をリードし、公共バンキングは政策支援、移植センターの需要、および多様な在庫の必要性から恩恵を受けています。

主要レポートのポイント

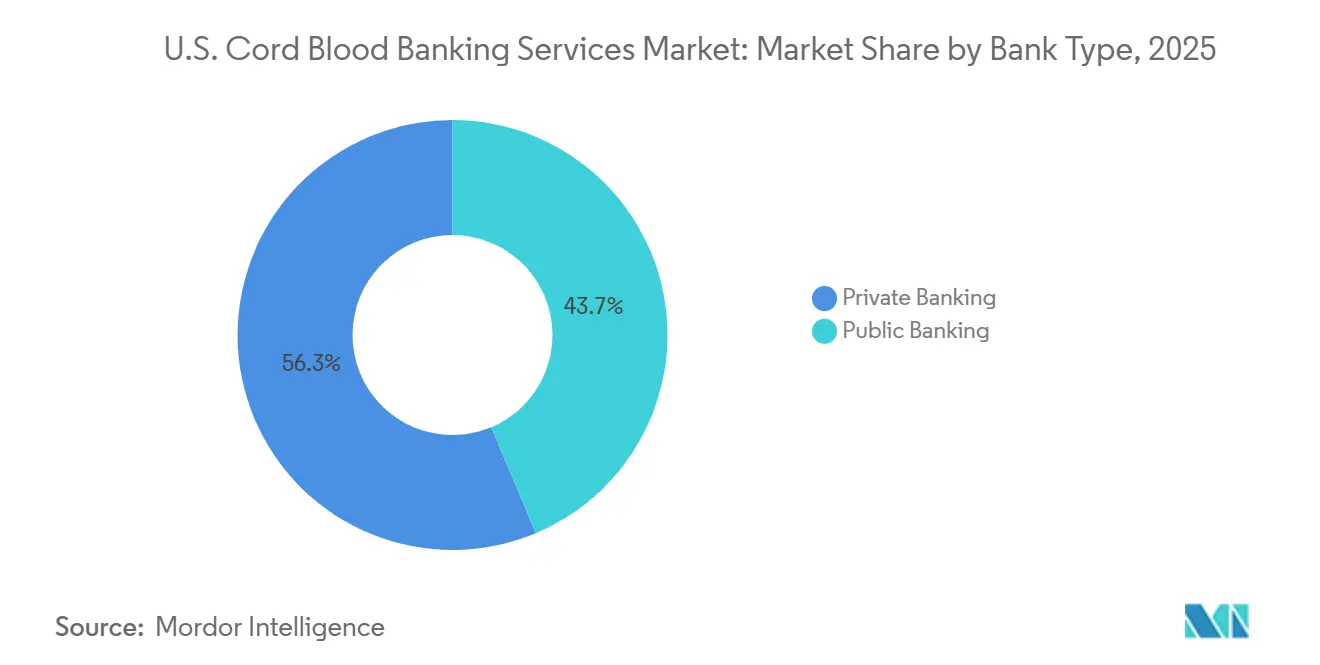

- バンクタイプ別では、民間バンキングが2025年の米国臍帯血バンキングサービス市場シェアの56.35%を占め、公共バンキングは2031年までに11.95%のCAGRで拡大すると予測されています。

- サービスタイプ別では、凍結保存・モニタリングが2025年の米国臍帯血バンキングサービス市場規模の66.76%のシェアを占め、処理・検査は2031年までに12.25%のCAGRで成長すると予測されています。

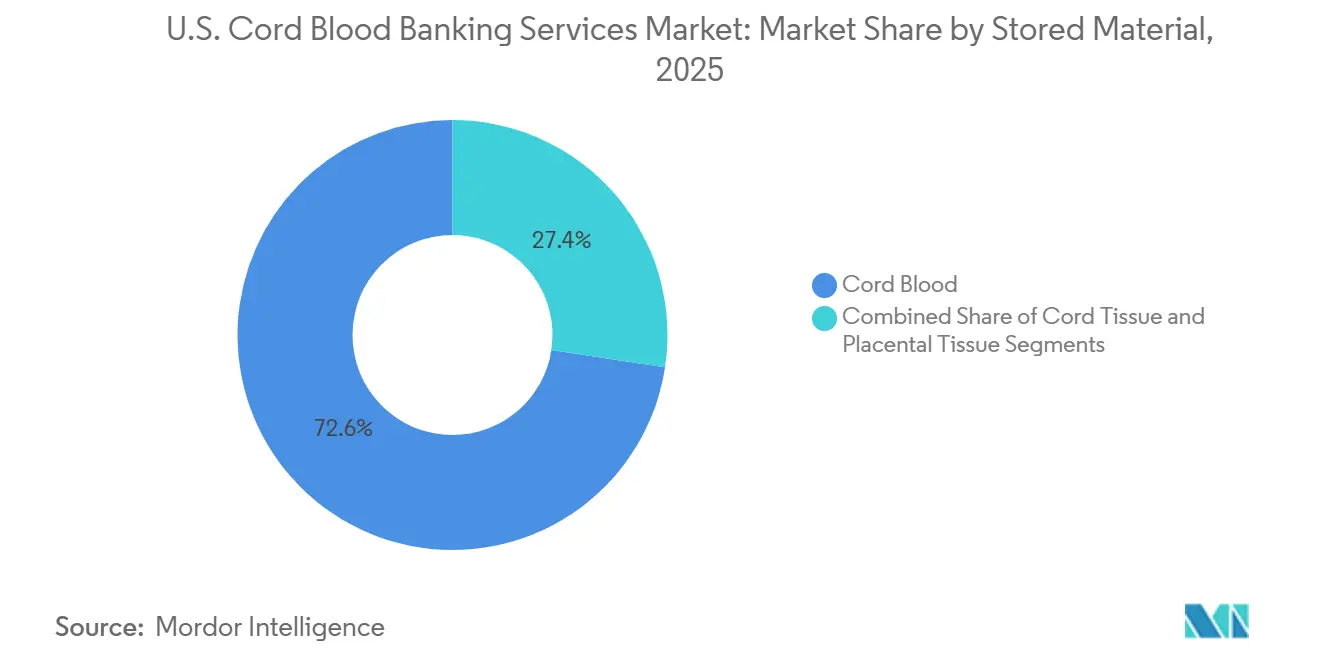

- 保存材料別では、臍帯血が2025年に72.64%の収益シェアを保持し、臍帯組織は2031年までに12.75%のCAGRで最も速い成長を記録すると予想されています。

- 用途別では、がん関連適応症が2025年の収益の36.75%を占め、代謝疾患は2031年までに13.10%のCAGRで拡大すると予想されています。

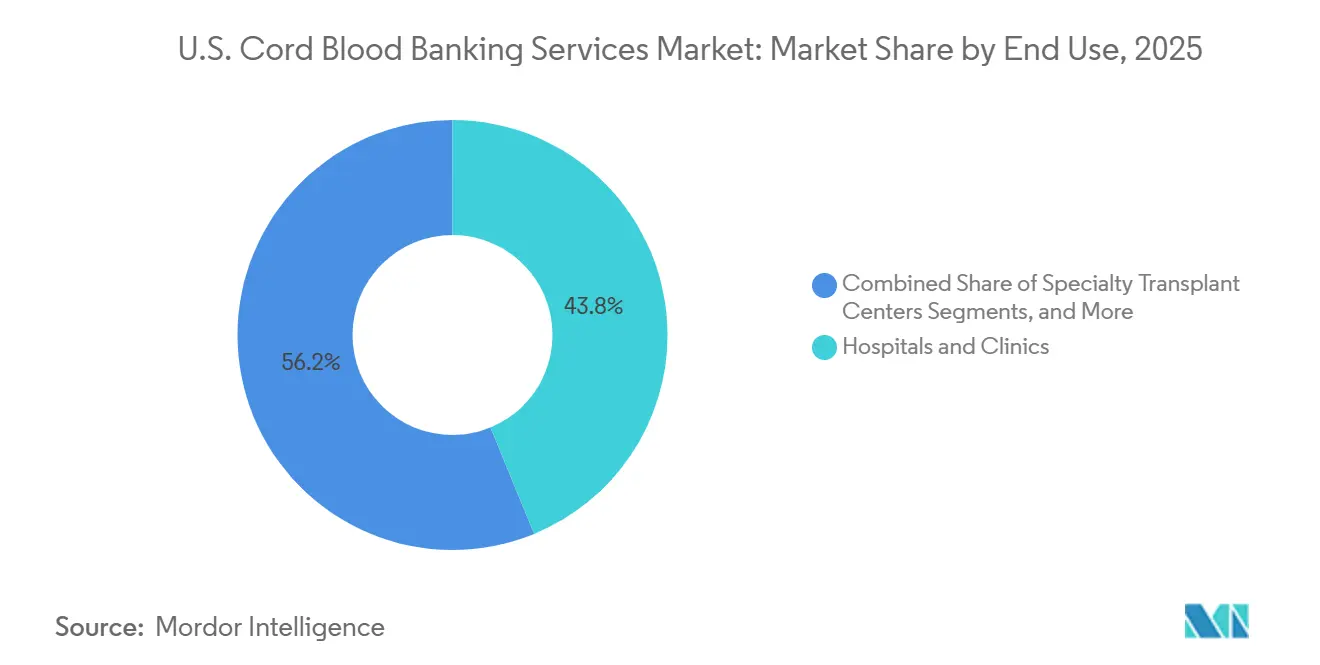

- 最終用途別では、病院・クリニックが2025年に43.76%のシェアを保持し、研究機関は2031年までに12.88%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国臍帯血バンキングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新生児幹細胞保存に対する認識の高まり | +2.5% | 全国的、特にフロリダおよびジョージアを含む南東部、テキサスを含む南西部、ニューヨークおよびニュージャージーを含む北東部での集中的な成長 | 中期(2〜4年) |

| 血液疾患および免疫疾患全体にわたる移植用途の拡大 | +3.2% | 全国的、テキサス、ニューヨーク、カリフォルニア、ノースカロライナを含む主要学術移植センターを有する州で最も強い | 短期(2年以内) |

| 凍結保存および細胞回収ワークフローの改善 | +1.8% | 全国的、カリフォルニア、フロリダ、マサチューセッツの研究クラスターへの波及効果あり | 中期(2〜4年) |

| 公共在庫およびドナーの多様性に対する連邦政府の支援 | +1.4% | 全国的、テキサス、カリフォルニア、フロリダを含む高多様性市場での早期成長 | 短期(2年以内) |

| 細胞療法製造における臍帯血由来出発材料の需要 | +2.6% | 全国的、カリフォルニア、マサチューセッツ、テキサスのバイオテクノロジークラスターでの早期成長 | 短期(2年以内) |

| 多様な保存在庫の価値を高めるマイノリティマッチングギャップ | +1.8% | 全国的、テキサス、カリフォルニア、フロリダ、ジョージア、ニューヨークを含む少数民族出生率の高い州に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新生児幹細胞保存に対する認識の高まり

新生児幹細胞保存に対する認識は、人種、言語、収入の人口統計によって大きく異なり、需要が教育と信頼構築の取り組みと密接に関連していることを示しています。2025年の研究では、スペイン語を話す妊娠中のヒスパニック系女性のうち、臍帯血バンキングを認識していたのはわずか31.4%であり、70%がその目的を理解していないことが明らかになりました。また、回答者の91.3%が知識不足を障壁として挙げ、63%が不信感を示し、20%が献血に対する恐怖を持っていたことも指摘されています。[2]PubMed、「スペイン語のみを話す妊娠中のヒスパニック系女性における臍帯血バンキングの認識に関する研究」、PubMed、pubmed.ncbi.nlm.nih.gov これは、登録成長を促進するためのターゲットを絞ったアウトリーチの重要性を強調しています。米国における重要かつ成長中の出生コホートであるヒスパニック系家族は依然として代表されておらず、高い需要にもかかわらず供給が減少しています。

血液疾患および免疫疾患全体にわたる移植用途の拡大

臍帯血は、白血病への従来の焦点を超え、より広範な血液疾患および免疫疾患に対してますます活用されています。C.W.ビル・ヤング細胞移植プログラムは、2025年度に8,400件以上の非血縁造血細胞移植を促進し、米国における非血縁ドナー移植の規模を示しています。2026年4月、FDAはCellenkosに対し、輸血依存性再生不良性貧血患者を対象とした臍帯血由来療法CK0801の第2相試験を承認しました。2024年の第1相試験の結果は有望な成果を示し、相当数の患者が健康上のマイルストーンを達成しました。[3FDA、「消費者向け臍帯血バンキング情報」、米国食品医薬品局、fda.gov] さらに、フレッド・ハッチは2026年4月に、プールされた臍帯血移植製品を使用した患者の1年生存率が96%であり、重篤な移植片対宿主病の症例は観察されなかったと報告しました。これらの進展は、移植および新興療法における臍帯血の役割の拡大を裏付けています。

細胞療法製造における臍帯血由来出発材料の需要

保存された臍帯血ユニットは、細胞療法の開発および製造のための重な出発材料として認識されるようになっています。2025年1月、UcelloはVectorBuilderの支援を受けて開発された世界初の臍帯血由来CAR T製品UC101について、FDAのIND承認を取得しました。臍帯血由来ナチュラルキラー細胞を活用したいくつかのプログラムも病院や研究機関で進展しており、高品質な原材料への需要を牽引しています。この変化は、保存ユニットへの単純なアクセスよりも、細胞数、HLAタイピング、生存率、収集品質などの属性を優先させています。堅牢な処理システム、明確な放出基準、詳細な文書化を備えたバンクは、これらの進化するニーズに対応するためにより有利な立場にあります。2025年2月、ニューヨーク・ブラッド・センター・エンタープライズは、コンプリヘンシブ・セル・ソリューションズを通じて臍帯組織由来間葉系間質細胞の製造協力を拡大するため、ヒューマン・ライフ・コード・ジャパンと意向書に署名しました。

公共在庫およびドナーの多様性に対する連邦政府の支援

連邦政府の支援は、米国臍帯血バンキング市場の公共セグメントを安定させるために引き続き重要です。2025年、HRSAは契約臍帯血バンクに1,580万米ドルを配分し、2024年の1,650万米ドルからわずかに減少しました。FDAの生物製剤ライセンス能力に結びついたこの資金は、遺伝的に多様なユニットの収集を重視しています。2025年9月時点で、国家登録簿の247,900件の臍帯血ユニットのうち53%以上が遺伝的に多様であり、45%が白人非ヒスパニック系に分類されています。この連邦政府の支援は、在庫を保全するだけでなく、取引障壁を低減し、マッチングが困難な患者への利用可能性を確保することで、公共バンクの競争力を高めています。RANDは、高多様性地域での資金増加と民族収集の専門化の検討を推奨しており、ドナーの多様性の臨床的および運営上の重要性を強調しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 民間バンキングの高い自己負担コスト | -1.2% | 全国的、低所得の南部および中西部の州で最も深刻 | 中期(2〜4年) |

| 厳格なFDAおよび州のコンプライアンス負担 | -0.8% | 全国的、ニューヨーク、ニュージャージー、カリフォルニア、メリーランドを含む追加の州ライセンスを持つ州に集中 | 長期(4年以上) |

| 公共バンクのユニット経済の弱さ | -0.5% | 全国的、NCBIが契約する公共バンクに集中 | 中期(2〜4年) |

| 臍帯血移植シェアを低下させる代替ドナー経路 | -0.7% | 全国的、半一致プログラムを持つ主要学術移植センターで最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

民間バンキングの高い自己負担コスト

米国では、民間バンキングの高いコストが臍帯血バンキングサービスへの家族の登録を大幅に制限しています。消費者は収集・処理に1,500〜3,000米ドルの費用を負担し、年間保存料は150〜300米ドルの範囲です。20年間で、臍帯血保存のみで総コストが4,000米ドルを超え、臍帯血と組織の複合保存では8,000米ドルを超える可能性があります。これらの費用は、低所得世帯や多様な在庫から恩恵を受けられる家族に不均衡な影響を与えます。支払い構造の簡素化、メリットの明確化、HSAまたはFSAの適格性の強調は、民間バンクが登録離脱を減らすのに役立ちます。

臍帯血移植シェアを低下させる代替ドナー経路

代替ドナー経路は、米国内の移植における臍帯血のシェアを低下させています。2024年、臍帯血は非血縁同種造血細胞移植の約5%を占め、半一致プロトコルが多くの高件数センターで優位を占めました。それにもかかわらず、特にドナーマッチングが困難な特定のケースでは、臍帯血は依然として重要です。2025年の試験では、半一致末梢血幹細胞と非血縁臍帯血を組み合わせることで、骨髄を使用した場合と比較して1年無病生存率が改善され、小児患者および少数民族グループにとっての継続的な重要性が示されました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バンクタイプ別:民間の規模と公共の成長が並行して進む

2025年、民間バンキングは米国臍帯血バンキングサービス市場シェアの56.35%を占め、公共バンキングに対する臨床的優位性よりも蓄積された登録基盤によって牽引されています。民間バンクは、サブスクリプションベースの保存、強力な消費者ブランディング、および家族関係を通じた収集、処理、長期保存の収益化から恩恵を受けています。

公共バンキングは2031年までに11.95%のCAGRで成長すると予測されており、米国臍帯血バンキング市場において最も成長の速いセグメントとなっています。成長は、HRSAの契約更新、移植センターの公共在庫への依存、および遺伝的に多様なユニットへの需要によって牽引されています。FDAおよび州レベルのライセンスを含む規制要件は、家族保存と公共プログラムの両方を管理するハイブリッドオペレーターに有利であり、多様なチャネルにサービスを提供しながらマージンを最適化することを可能にしています。

サービスタイプ別:現在は保存がリードし、処理が価値を高める

凍結保存・モニタリングは2025年の米国臍帯血バンキングサービス市場の66.76%を占め、民間バンキングを支える長期手数料モデルを反映しています。保存は継続的な収益を生み出し、実験室運営に資金を提供し、関連サービスのクロスセルを支援します。効率的な収集・物流は引き続き重要ですが、焦点は品質と使いやすさを高めるサービスへとシフトしています。

処理・検査は2031年までに12.25%のCAGRで成長すると予想れており、検証済みの細胞回収、生存率、および放出準備への需要によって牽引されています。クライオセル・インターナショナルのPrepaCyte-CBのようなプラットフォームは改善された細胞回収を重視し、回収・放出サービスは移植使用の増加と治験プログラムとともに増加する見込みです。このシフトは保存ユニットあたりの収益を高め、保存容量よりも実験室能力を優先させます。

保存材料別:臍帯血がコアを維持しながら臍帯組織が存在感を高める

臍帯血は2025年の保存材料収益の72.64%を占め、米国臍帯血バンキング市場でのリーダーシップを維持しています。その優位性は、造血再構成における確立された役割、臨床的な親しみやすさ、およびドナーマッチング登録簿との強い整合性によるものであり、移植、放出、研究用途全体にわたる関連性を確保しています。

臍帯組織は2031年までに12.75%のCAGRで成長すると予測されており、炎症性、自己免疫性、整形外科的用途に対する間葉系間質細胞応用への関心によって牽引されています。胎盤組織は最小のセグメントですが、造血前駆細胞および間葉系間質細胞の供給源として注目を集めており、保存プロバイダーのより広範な材料ポートフォリオを支援しています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

用途別:腫瘍学が収益をリードし、代謝疾患が最も速く成長

2025年、腫瘍学関連適応症は用途収益の36.75%を占め、米国臍帯血バンキング市場において最大の臨床使用カテゴリーとなっています。急性白血病、リンパ腫、多発性骨髄腫が移植需要を牽引し、臍帯血のマッチング柔軟性は非血縁移植片を必要とする少数民族患者を支援しています。用途の組み合わせは従来の移植医療に根ざしています。

代謝疾患は2031年までに13.10%のCAGRで成長すると予測されており、脳性麻痺、自閉スペクトラム症、代謝異常における臍帯血注入の利点に関する新たなエビデンスによって牽引されています。自己免疫疾患や再生医療用途を含むその他の用途は、臨床試験の進展とともに成長し、将来の需要を多様化させると予想されています。

最終用途別:病院がリードし、研究機関が加速

病院・クリニックは2025年に市場シェアの43.76%を占め、米国臍帯血バンキング市場を支配しています。専門的な血液学・腫瘍学センターは移植のための臍帯血ユニットの放出において重要な役割を果たし、自宅保存ユーザーは認識と手頃さの課題による成長の鈍化にもかかわらず、民間バンキングの安定した基盤を提供しています。

研究機関は2031年までに12.88%のCAGRで成長すると予想されており、治験療法および製造プログラムにおける臍帯血の使用増加によって牽引されています。バンクは研究グレードの調達とトレーサビリティをサポートするために適応しており、病院が主要な放出チャネルであり続ける一方で、研究および専門用途が将来の需要のより大きなシェアを占めるよう位置付けられています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

地域分析

カリフォニア、テキサス、ニューヨークは、高い出生数、主要な移植センター、および堅牢な収集ネットワークにより、米国臍帯血バンキングサービス市場を支配しています。カリフォルニア州の州費補助臍帯血収集プログラムは、全国平均よりも人種的・民族的多様性が高い公共在庫を構築し、恵まれないグループのマッチング可能性を向上させています。ロサンゼルス、サンフランシスコ、サンディエゴなどの都市の高い出生率は、カリフォルニアの供給上の優位性を高めています。UCデービス・ヘルスによる公共啓発活動は、献血率と在庫品質を向上させることで、州の立場をさらに強化しています。

南部および南西部の州、特にテキサス、フロリダ、ジョージアは、米国臍帯血バンキングサービス市場の主要な成長エリアを代表しています。テキサスは、2005年から全国ビー・ザ・マッチネットワーク向けに民族的に多様なユニットを収集してきたバイオブリッジ・グローバルのテキサス臍帯血バンクから恩恵を受けています。アウトリーチの質は依然として重要であり、言語の壁がヒスパニック系および少数民族家族の認識に影響を与えています。臍帯血は、人種的・民族的少数派の幹細胞ドナーを見つける確率を16%から80%以上に高め、これらの地域における重大なニーズに対応しています。

ニューヨーク、ニュージャージー、マサチューセッツ、ペンシルベニア、メリーランドを含む北東部回廊は、民間処理実験室と公共バンク運営の密なネットワークを特徴としています。バイタラント臍帯血サービスは、ITxM臍帯血サービスとニュージャージー臍帯血バンクの合併を通じて設立され、国家臍帯血在庫およびNMDPレジストリに積極的に参加しています。中西部では、インディアナ、ミシガン、オハイオなどの州が、複数地域ネットワークを支援するインフラ重視のオペレーターと契約処理施設を有しています。上部中西部およびロッキー山脈地域の病院献血密度が低いエリアは、郵送キットモデルによってますますサービスが提供されています。米国臍帯血バンキングサービス市場における地域のパフォーマンスは、出生の多様性、移植インフラ、病院パートナーシップ、および実験室の存在に依存しています。

競合環境

米国臍帯血バンキングサービス市場は分割構造を示しており、民間セグメントは適度に集中し、公共セグメントは学術センター、地域血液組織、および5つのHRSA契約機関にわたって分散しています。CBRシステムズ、ビアコード、クライオセル・インターナショナルを含む主要な民間オペレーターは、ブランド認知度、広範な登録パイプライン、および大規模な保存在庫から恩恵を受けています。CBRシステムズは110万件以上の臍帯血ユニットを保有し、国内最大の民間在庫を誇り、クライオセル・インターナショナルは25万件以上の検体を保存し、処理品質と放出準備に注力しています。アリコード・レジストリ、アンジャ・ヘルス、ファミリーコード、アルファコードなどの小規模な民間プレイヤーは、価格設定、保証、消費者に優しい登録オファーを通じて競争し、家族が長期的なコミットメントを評価する際に実験室品質と信頼を強調しています。

クライオセル・インターナショナルは、米国臍帯血バンキングサービス市場において技術と認定を競争ツールとして活用しています。同社はPrepaCyte-CB処理プラットフォームの独占権を保有し、ネットコード-FACT基準の下でFACT認定を2026年4月から2029年4月まで更新し、品質とコンプライアンスへの注力を強化しています。アメリコードは保証と支払い柔軟性で差別化を図り、11万米ドルの品質保証と24ヶ月無利子分割払いプランを提供しています。公共側では、細胞療法製造支援を二次的な収益源として活用するシフトが重要です。ニューヨーク・ブラッド・センターのコンプリヘンシブ・セル・ソリューションズやMDアンダーソンの治験プログラムインフラなどの公共・非営利オペレーターは、移植在庫を超えて、放出品質、契約準備、および治療開発支援に焦点を当てて拡大しています。

米国臍帯血バンキングサービス産業リーダー

CBR Systems, Inc.

ViaCord

Cryo-Cell International, Inc.

Americord Registry

AlphaCord, LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:クライオセル・インターナショナルは、血縁および非血縁献血の両方に対する臍帯血収集、バンキング、放出サービスについて、2029年4月まで有効なFACT認定の更新を取得しました。認定はネットコード-FACT基準への完全準拠後に授与されました。

- 2026年4月:フレッド・ハッチは、白血病および骨髄異形成症候群の患者28人中27人(96%)がプールされた臍帯血移植製品を使用して少なくとも1年生存を達成し、重篤な急性または慢性移植片対宿主病は報告されなかったという第2相試験結果を発表しました。

- 2026年4月:Cellenkosは、以前の治療に反応しなかった輸血依存性再生不良性貧血患者を対象に設計された同種臍帯血由来制御性T細胞療法CK0801の第2相臨床試験を開始するFDA承認を取得しました。

- 2026年3月:Caribou Biosciencesは、再発または難治性多発性骨髄腫を標的とするCRISPR編集同種抗BCMA CAR-T細胞療法CB-011について、FDAの再生医療先端治療指定を取得しました。

- 2026年2月:HRSAは、2025年にNCBI契約臍帯血バンクに1,580万米ドルを配分し、2025年度中に3,900件以上の新規NCBIユニットが追加されたと報告しました。2025年9月時点で、CWBYCTPレジストリには247,900件以上の臍帯血ユニットが含まれており、53%が遺伝的に多様と分類されています。

米国臍帯血バンキングサービス市場レポートの範囲

レポートの範囲によると、臍帯血バンキングとは、出産後に赤ちゃんの臍帯と胎盤に残った血液を収集し、専門施設に保存するプロセスです。この血液は幹細胞が豊富で、特定のがん、血液疾患、免疫不全を含む80以上の重篤な疾患の治療に使用されます。

米国臍帯血バンキングサービス市場は、バンクタイプ、サービスタイプ、保存材料、用途、最終用途別にセグメント化されています。バンクタイプ別では、市場は民間バンキングと公共バンキングを含みます。サービスタイプ別では、市場は収集・物流、処理・検査、凍結保存・モニタリング、回収・放出サービスにセグメント化されています。保存材料別では、市場は臍帯血、臍帯組織、胎盤組織に分類されています。用途別では、市場はがん、血液疾患、代謝疾患、その他にセグメント化されています。最終用途別では、市場は病院・クリニック、専門移植センター、研究機関、自宅保存ユーザーにセグメント化されています。レポートは上記セグメントの金額(米ドル)による市場規模と予測を提供しています。

| 民間バンキング |

| 公共バンキング |

| 収集・物流 |

| 処理・検査 |

| 凍結保存・モニタリング |

| 回収・放出サービス |

| 臍帯血 |

| 臍帯組織 |

| 胎盤組織 |

| がん |

| 血液疾患 |

| 代謝疾患 |

| その他 |

| 病院・クリニック |

| 専門移植センター |

| 研究機関 |

| 自宅保存ユーザー |

| バンクタイプ別 | 民間バンキング |

| 公共バンキング | |

| サービスタイプ別 | 収集・物流 |

| 処理・検査 | |

| 凍結保存・モニタリング | |

| 回収・放出サービス | |

| 保存材料別 | 臍帯血 |

| 臍帯組織 | |

| 胎盤組織 | |

| 用途別 | がん |

| 血液疾患 | |

| 代謝疾患 | |

| その他 | |

| 最終用途別 | 病院・クリニック |

| 専門移植センター | |

| 研究機関 | |

| 自宅保存ユーザー |

レポートで回答されている主要な質問

2031年までの米国臍帯血バンキングサービス分野の予測値はいくらですか?

2026年の110億9,000万米ドルから11.55%のCAGRで成長し、2031年までに191億5,000万米ドルに達すると予測されています。

現在、米国で収益をリードしているバンクタイプはどれですか?

民間バンキングが2025年に56.35%のシェアでリードしており、長年にわたって蓄積された登録家族基盤によって支えられています。

2031年までに最も速く拡大しているサービス分野はどれですか?

処理・検査が最も速く成長しているサービスカテゴリーであり、品質要件の増加に伴い12.25%のCAGRで進展しています。

臍帯血の保存と放出においてドナーの多様性がなぜ重要なのですか?

多様な在庫は少数民族患者のマッチングを改善し、HRSAは2025年9月時点でレジストリの247,900件以上のユニットのうち53%が遺伝的に多様であると報告しています。

最も速く成長すると予想される用途分野はどれですか?

代謝疾患は2031年までに13.10%のCAGRで成長すると予測されており、脳性麻痺、自閉スペクトラム症、先天性代謝異常における初期臨床研究によって支えられています。

将来の需要を最も強く形成している最終ユーザーはどれですか?

病院・クリニックは2025年に43.76%のシェアで最大の最終ユーザーであり続け、研究機関は細胞療法開発ニーズにより12.88%のCAGRで最も速く成長しています。

最終更新日: