がんステムセル市場規模とシェア

市場概要

| 調査期間 | 2025 - 2031 |

|---|---|

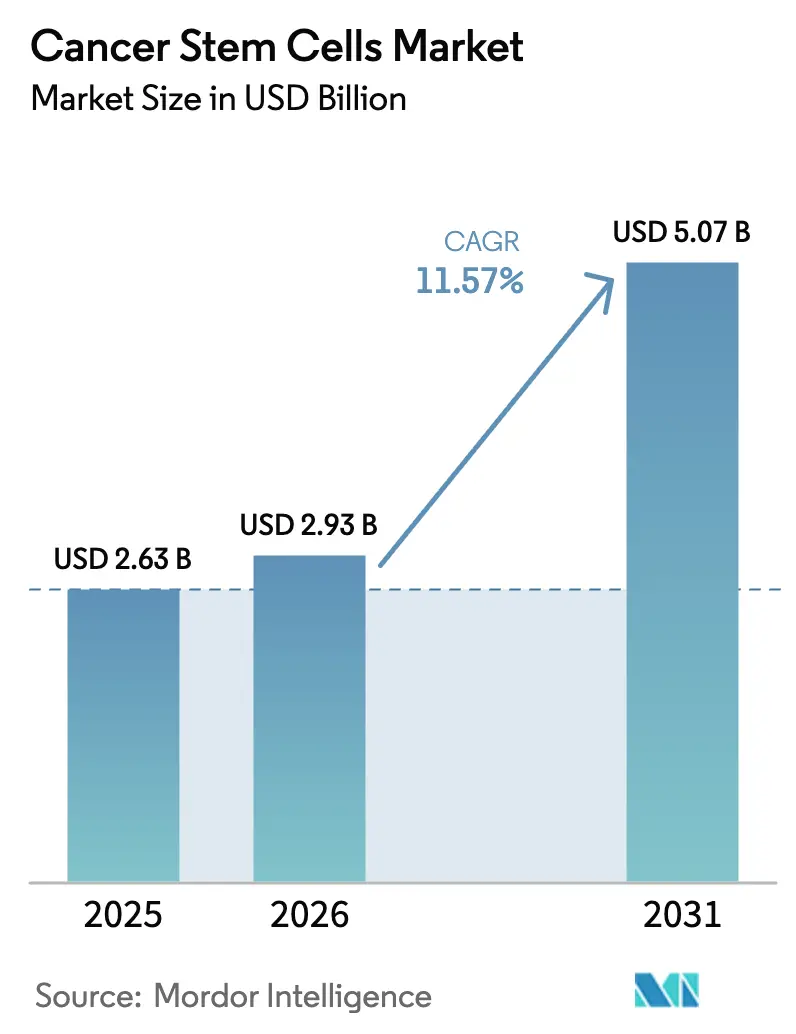

| 市場規模 (2026) | 2.93 十億米ドル |

| 市場規模 (2031) | 5.07 十億米ドル |

| 成長率 (2026 - 2031) | 11.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるがんステムセル市場分析

がんステムセル市場規模は2025年に26億3,000万米ドルと評価され、2026年の29億3,000万米ドルから2031年には50億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは11.57%です。成長の勢いは、規制当局による初の承認の波、AIを活用したシングルセルマルチオミクス、先進的な3次元培養システム、および分散型製造の急速な融合から生まれています。自家移植が現在の用途において主流を占めていますが、同種・既製品アプローチがより速いペースで拡大し、競合上の優先事項を再編しています。ニッチなマーカーをめぐる特許活動の激化と償還の不確実性が相まって、断片化しながらも技術中心の競合環境が維持されています。

主要レポートのポイント

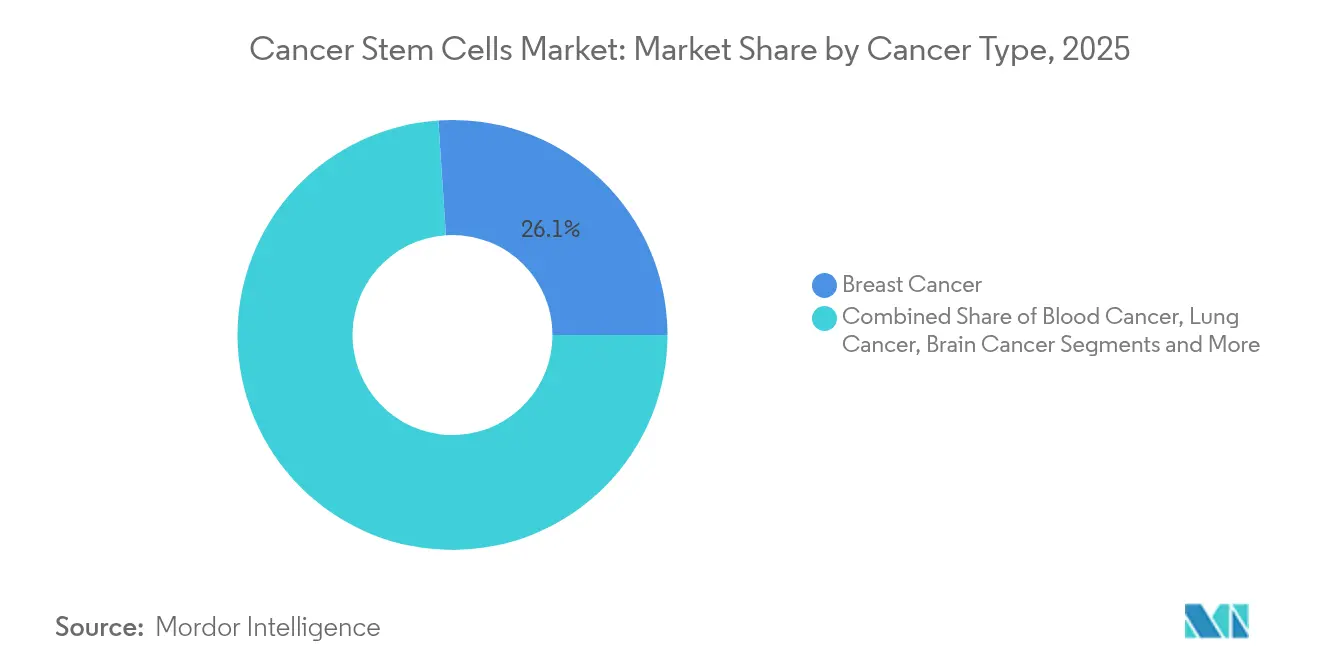

- がんの種類別では、乳がんが2025年に26.05%の収益シェアで首位を占め、肺がんは2031年までに12.41%のCAGRで拡大する見込みです。

- 用途別では、自家移植が2025年のがんステムセル市場シェアの52.42%を占め、同種アプローチは2031年まで12.18%で成長すると予測されています。

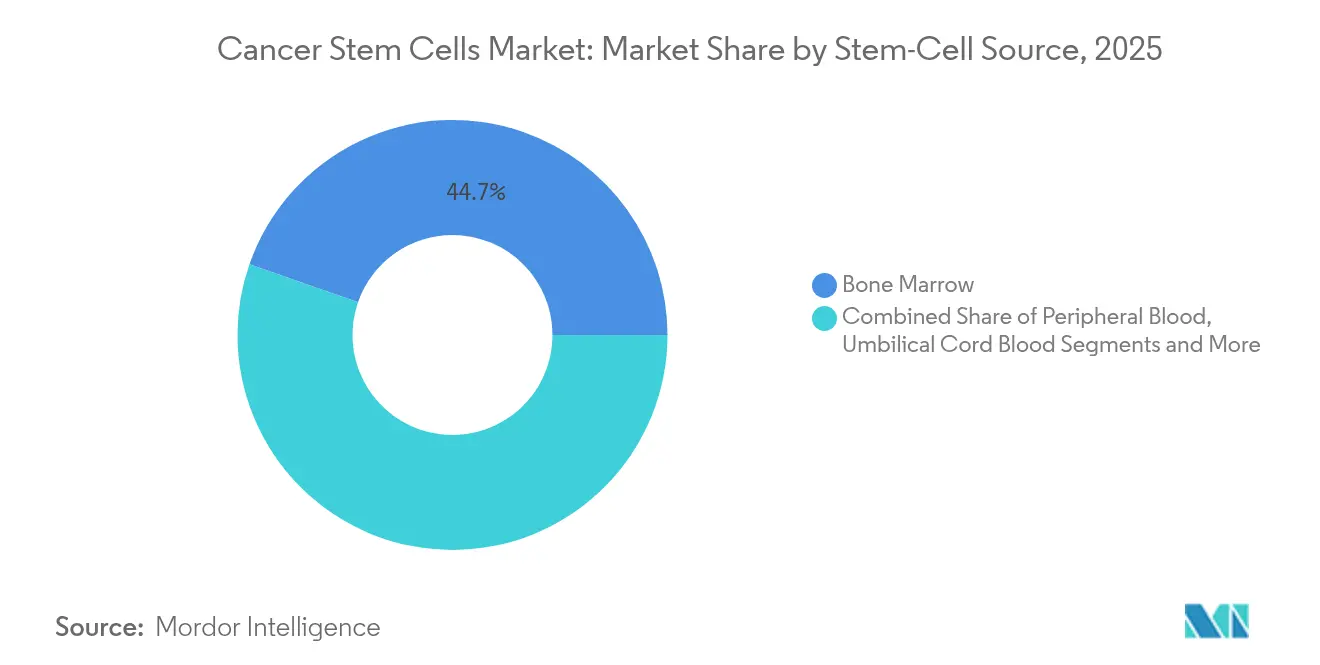

- 幹細胞ソース別では、骨髄が2025年のがんステムセル市場規模の44.67%を占め、人工多能性幹細胞(iPSC)は2031年まで12.79%のCAGRで進展しています。

- 地域別では、北米が2025年の収益の37.12%を占め、アジア太平洋地域は2031年まで13.05%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のがんステムセル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がん罹患率の上昇と支援的な法整備 | +2.8% | グローバル | 中期(2~4年) |

| R&D支出の増加と官民資金調達の拡大 | +2.1% | 北米・EU、APACコア | 長期(4年以上) |

| 先進的な細胞分離・3次元培養プラットフォームの急速な普及 | +1.9% | グローバル、北米・日本での早期成果 | 短期(2年以内) |

| AIを活用したシングルセルマルチオミクスによるCSCターゲット探索の加速 | +1.7% | 北米・EU、APACへの波及 | 中期(2~4年) |

| マグネトジェネティクスによる非侵襲的CSC調節の実現 | +1.4% | 北米・EU、日本 | 長期(4年以上) |

| 分散型・病院ベースの自家製造ラボの台頭 | +1.3% | グローバル、北米・欧州での早期成果 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

がん罹患率の上昇と支援的な法整備

世界的な腫瘍学の症例数が増加しており、再発を引き起こす少数のがんステムセルプールを根絶する治療法への需要が高まっています。政策立案者は現在、規制経路を合理化しています。FDA近代化法は一部の動物実験要件を撤廃し、腫瘍学におけるiPSCの普及を加速させています。欧州では、欧州医薬品庁の先進治療パイロットプログラムが学術開発者向けの審査手数料を削減し、継続的な科学的指導を提供しています。[1]出典:欧州医薬品庁、「先進治療医薬品の学術・非営利開発者向けパイロットの進捗報告」、ema.europa.eu 日本の再生医療ファストトラック制度は、来年以内に初のiPSCベースのがん治療法を承認する見込みであり、世界的な規制の収束を裏付けています。これらの変化は総じて普及の見通しを高め、がんステムセル市場の軌道を押し上げています。

R&D支出の増加と官民資金調達の拡大

政府および投資家は、トランスレーショナル研究プログラムへの資本投入を増やしています。日本の再生医療への1,100億円の配分は、世界中で60以上のiPSC腫瘍学試験に資金を提供しています。米国では、レーガン・ユーダル財団が幹細胞生物学との遺伝子治療の重複を強調し、多モーダルレジメンへの資金調達を活性化しています。ベンチャーキャピタルは現在、シングルセルの深度でがんステムセルの不均一性をプロファイリングするAI強化型探索エンジンをターゲットにしており、技術対応プラットフォームへの強い信頼を示しています。

先進的な細胞分離・3次元培養プラットフォームの急速な普及

次世代の分離ツールと3次元培養システムは、2次元単層培養よりも忠実に腫瘍微小環境を再現します。STEMdiffキットは多能性ソースからの造血前駆細胞の再現性ある分化を可能にし、歴史的な供給制約を軽減します。機械学習アルゴリズムは現在、膀胱がん研究で示されているように、独自の脆弱性を持つがんステムセルのサブ集団を特定します。自動センサーを搭載した統合バイオリアクターは製造の一貫性を高め、臨床グレードの産出に不可欠な前提条件となっています。

AIを活用したシングルセルマルチオミクスによるCSCターゲット探索の加速

AIとシングルセルシーケンシングを組み合わせることで、創薬設計を導く従来は隠れていた細胞状態が明らかになります。Anetは腫瘍エコシステムを解析し、標的治療に適した個別の幹細胞様クラスターを特定します。PERceptionなどの補完的なパイプラインは、クローン軌跡をマッピングすることで個々の薬物応答を予測します。このデータリッチなワークフローは探索のタイムラインを短縮し、臨床試験の精度を高めます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療費と償還の不確実性 | -2.4% | グローバル、特に新興市場で深刻 | 短期(2年以内) |

| ヒト幹細胞操作に関する倫理的・規制的複雑性 | -1.8% | グローバル、厳格さに地域差あり | 中期(2~4年) |

| CSC微小環境模倣によるインビトロ拡大の課題 | -1.2% | グローバル、北米・EUでの影響が大きい | 中期(2~4年) |

| ニッチなCSCマーカーをめぐる特許集中による新規参入者の制限 | -0.9% | 主に北米・EU、APACへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い治療費と償還の不確実性

CAR-T治療は患者1人当たり100万米ドルを超える場合があり、これは新興のがんステムセル介入に対する支払者の躊躇を示す基準となっています。[2]出典:Shelby Holland他、「CAR-Tサプライチェーンにおけるステークホルダー同期の追求」、Frontiers in Bioengineering and Biotechnology、frontiersin.org アクセスは依然として限られており、適格な米国患者の20%未満が承認された細胞・遺伝子治療を受けており、多くの場合、償還の遅延が原因です。幹細胞移植に関するメディケアの全国適用範囲決定は基準を明確にしていますが、疾患特異的なままであり、新しい適応症は資金未対応のままです。[3]出典:メディケア・メディケイドサービスセンター、「幹細胞移植(110.23)」、cms.gov 新興市場はさらに深刻なアフォーダビリティのギャップに直面しており、がんステムセル市場全体での広範な普及が停滞しています。

ヒト幹細胞操作に関する倫理的・規制的複雑性

ゲノム編集と胚性幹細胞の監督については管轄区域によって見解が異なり、コンプライアンスリスクの層が加わっています。EUの複数国承認シーケンスはCAR-T市場参入を遅らせており、T2EVOLVEコンソーシアムは遅延を削減するための統一された申請書テンプレートを求めて請願しています。遺伝子編集治療は、オフターゲット効果を数年間監視する必要があり、試験期間と予算サイクルが延長されます。中小規模の開発者は不均衡な負担に直面しており、がんステムセル市場内の統合トレンドを強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

がんの種類別:乳がんの優位性がイノベーションを牽引

乳がんは2025年の収益の26.05%を占め、がんステムセル市場シェアの中で最大のセグメントとなっています。このセグメントは、世界的な高い有病率と堅牢なバイオマーカーパイプラインの恩恵を受けています。AIガイドによる酸化還元シグネチャーアッセイは、免疫療法または化学療法の効果が見込まれる患者を層別化し、治療と腫瘍生物学の適合性を高めています。CAR修飾細胞とチェックポイント阻害剤を評価するトリプルネガティブ乳がん試験は、幹細胞駆動の積極的な再発を抑制しようとしています。

肺がんは12.41%のCAGRで最も急成長しているセグメントを代表しており、幹細胞のホーミングと持続性を改善する微小環境ターゲティングの進歩によって推進されています。血液がんは定着した移植プロトコルにより相当量を維持しており、膠芽腫プログラムは耐性幹細胞ニッチを根絶するための磁気温熱療法をテストしています。完全寛解を示すクローディン18.2-CAR-T症例報告を含む膵臓がんの研究は、イノベーションの幅広さを浮き彫りにしています。これらのトレンドは総じて、がんステムセル市場全体での多様化した需要を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:自家移植が市場シェアをリード

自家移植は2025年のがんステムセル市場規模の52.42%を占め、移植片対宿主病リスクの低さと確立されたコンディショニングレジメンによって支えられています。普及率は、数十年のデータが支払者の信頼を支える血液悪性腫瘍において最も高いままです。同種末梢血移植と組み合わせた高圧酸素療法は、生着動態を改善するために研究中であり、アプローチ間のパフォーマンスギャップを縮小する可能性があります。

しかし、同種療法はスケーラブルな製造と既製品在庫に支えられ、12.18%のCAGRで上回ると予測されています。通常のGVHD予防なしに68%の全生存率を達成した連続CD7 CAR-T後のハプロ同一移植は、臨床的な勢いを示しています。臍帯血プロトコルは人種グループ間の歴史的な生存格差を縮小し、ドナープールを拡大し、市場リーチを広げています。これらのパフォーマンス向上は総じて、自家移植の優位性に挑戦し、がんステムセル市場内の戦略的ポジショニングを再形成しています。

幹細胞ソース別:骨髄がリーダーシップを維持

骨髄は2025年の総収益の44.67%を供給しており、数十年にわたる手技の習熟度と堅牢なアウトカムデータを反映しています。現在のイノベーションは、罹患率を最小化しながら間葉系幹細胞の収量を高めるための採取部位の最適化を目標としています。Phenocycler 2.0などの高多重イメージングプラットフォームは25のマーカーで骨髄構造をプロファイリングし、幹細胞性を保持する精密なプロトコルに情報を提供しています。

人工多能性幹細胞は、無限の拡大とモジュール式ゲノム工学のおかげで、2031年まで12.79%のCAGRで拡大する最も急成長しているソースとして際立っています。日本の国家プログラムは大規模なiPSC製造を支援しており、臨床的変曲点に先立つ産業規模の普及を示しています。エクスビボ拡大の突破口は、特に小児科および再発耐性成人において、末梢血および臍帯血ソースの有用性も広げています。これらの発展は総じて、がんステムセル市場全体でのソーシング戦略を多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に37.12%のシェアを維持しており、Ryoncilの承認に例示されるFDAの支援的なスタンスと、いくつかの移植モダリティの適用範囲を成文化するメディケアの償還フレームワークによって支えられています。学術・産業エコシステムはシングルセル分析にAIを活用し、試験設計を強化し、ベンチからベッドサイドへの橋渡しを加速しています。ガラパゴス・ブラッドセンターズ・オブ・アメリカネットワークなどの分散型製造パートナーシップは、納品タイムラインを短縮し、地域の優位性を強化しています。

アジア太平洋地域は13.05%のCAGRに向けて順調に進んでおり、日本の規制ファストトラックと1,100億円を超える資本支出によって触媒され、60以上のiPSCベースの腫瘍学試験を支えています。地域の大手企業は将来の需要に対応するための専用cGMPサイトを建設しており、中国の規制改革は知的財産保護の課題が続く中でも試験パイプラインを拡大しています。学術センターとバイオテクノロジー企業間の地域協力は、がんステムセル市場を支配する精密腫瘍学のパラダイムとよく一致しています。

欧州は欧州医薬品庁の先進治療フレームワークの恩恵を受けていますが、複数国のコンプライアンスは依然として市場投入までの時間を延ばしています。CRISPR編集幹細胞治療であるCasgevyの承認は、複雑な遺伝子編集モダリティを検証し、安全性のベンチマークを設定しています。T2EVOLVEコンソーシアムは競争力を維持するためにCAR-T規制の合理化を推進しています。サウジアラビアのCancer BioShieldなどの中東新興プログラムやメキシコの進化する細胞治療規制は、世界的なフットプリントの拡大を示しています。

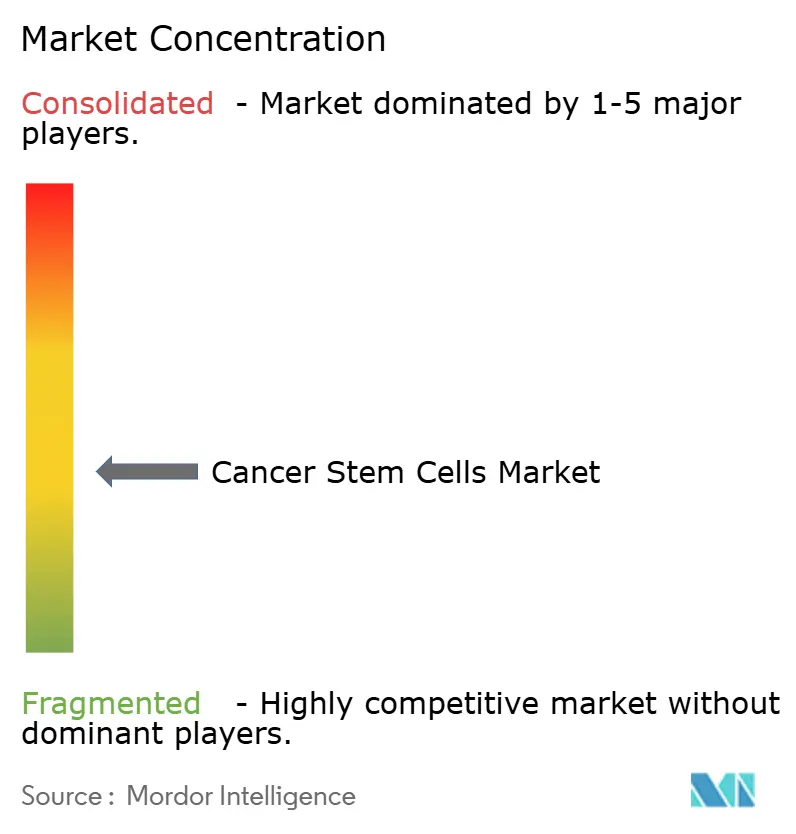

競合状況

がんステムセル市場は適度に断片化していますが、資本要件の上昇に伴い統合が加速しています。Thermo Fisher ScientificやMerck KGaAなどの確立したサプライヤーは、グローバルロジスティクスと幅広い試薬ポートフォリオを活用して価格決定力を維持しています。一方、Century Therapeuticsなどのプラットフォーム重視のイノベーターは、iPSC由来のアロ・エバージョン技術を採用して、新しい腫瘍抗原に迅速に再ターゲットできる多重パイプラインを生成しています。

技術の差別化が鮮明になっています。AIを活用した探索スイート、マグネトジェネティクスツールキット、統合バイオリアクターが中核的な競合レバーを形成しています。特許分析は腫瘍学出願の70%急増を示しており、公共部門の研究機関がファミリーの3分の1を占め、豊かな協調的イノベーションの場を強調しています。その結果、ニッチな表面マーカーをめぐる密なIPの藪を乗り越えられないスタートアップにとって参入障壁が高まっています。

戦略的な動きは組み合わせアプローチを特徴とすることが増えています。Mosaic Therapeuticsが追求するような最近のライセンス契約は、独自の薬物・細胞治療カクテルを構築するための単一資産への賭けからモジュール式ポートフォリオへのシフトを浮き彫りにしています。投資はコスト効率と患者リーチの拡大を約束する分散型生産フットプリントにも流れています。これらの動きは総じて、規模、IP密度、技術的な幅ががんステムセル市場内のポジショニングを決定する進化する競争の場を示しています。

がんステムセル産業リーダー

Thermo Fisher Scientific Inc.

Merck KGaA

Lonza

PromoCell GmbH

Bio-Techne (R&D Systems, Inc.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:ExCellTheraは、適合ドナーが不在の血液悪性腫瘍を対象としたUM171細胞治療について、欧州医薬品庁の迅速評価を取得しました。

- 2025年1月:Baptist Healthは、フロリダ州とジョージア州全体でのアクセス拡大を目的として、Baptist MD Andersonがんセンターに幹細胞移植・細胞治療プログラムを立ち上げる計画を発表しました。

- 2024年5月:Stanford Medicineは、血液がんおよびメラノーマの管理のために米国FDAが承認した細胞ベースの幹細胞治療で患者を治療しました。

- 2023年4月:細胞治療のリーダーであるGamida Cell Ltdは、血液悪性腫瘍を持つ小児患者および成人の治療のための同種細胞治療であるOmisirgeの米国FDA承認を発表しました。この承認は幹細胞移植へのアクセスを増加させ、患者アウトカムを改善することが期待されています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

Mordor Intelligenceによると、がんステムセル市場には、自家または同種移植および標的経路阻害のために腫瘍開始幹細胞を分離、特性評価、または排除するすべての臨床指向の製品、サービス、または技術が含まれており、収益はメーカーレベルで捕捉されています。本研究は、培養・分離・分析キットなどの治療用消耗品、CSC特異的生物製剤および低分子化合物、および世界中の腫瘍学ケアプロバイダーに届く専用処理デバイスを対象としています。

スコープの除外事項には、研究専用細胞株、腫瘍学向けに検証されていない汎用幹細胞試薬、およびこの市場境界外にある独立したロジスティクスサービスが含まれます。

セグメンテーション概要

- がんの種類別

- 乳がん

- 血液がん

- 肺がん

- 脳がん

- 大腸がん

- 膵臓がん

- 膀胱がん

- 肝臓がん

- その他のがんの種類

- 用途別

- 自家幹細胞移植

- 同種幹細胞移植

- 幹細胞ソース別

- 骨髄

- 末梢血

- 臍帯血

- 人工多能性幹細胞(iPSC)

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋の腫瘍学臨床医、移植コーディネーター、細胞治療CDMO、および規制専門家にインタビューを行いました。これらの議論は、実際の利用率、新興の価格ポイント、およびデスクリサーチだけでは表面化できないリードインジケーターを明確にし、仮定を三角測量し、地域分割を精緻化することを可能にしました。

デスクリサーチ

世界的に信頼されている統計でベースラインを構築しています。WHO GLOBOCAN、米国がん協会、Eurostatからの罹患率・有病率シリーズが需要を固定し、ClinicalTrials.govおよび地域の試験登録は治療パイプラインの速度と消耗を追跡します。規制ポータル(米国FDA、欧州医薬品庁、医薬品医療機器総合機構)は承認のペースを明らかにし、国際幹細胞研究学会や再生医療アライアンスなどの業界団体は詳細な普及指標を公表しています。企業の10-K、投資家向け資料、Dow Jones Factiva経由で取得したニュース、D&B Hooversの財務情報に支えられ、サプライヤーシェアの推定と平均販売価格に情報を提供しています。このリストは例示的なものであり、データセットを完成・検証するために多数の追加の公開・購読ソースが検討されました。

市場規模の算定と予測

本モデルは、治療可能な患者プールのトップダウン再構築(新規がん症例数×CSC有病率×移植または標的治療の適格性)から始まり、サンプリングされた平均販売価格×数量のサプライヤーロールアップからのボトムアップ近似と相互確認されます。主要変数には、年間固形がんおよび血液がんの罹患率、移植普及率、臨床試験成功率、規制承認率、治療の平均販売価格の推移が含まれます。遅延した腫瘍学資金調達と承認変数を用いた多変量回帰が2025年~2030年の予測を駆動し、シナリオ分析は画期的な承認または重大な安全性の後退に対して調整します。

データ検証と更新サイクル

アウトプットは3段階のアナリストレビューを経て、異常値が外部市場シグナルおよび特許公開の急増と照合されます。モデルは毎年更新され、主要な承認、償還の変化、または安全性アラートが仮定に重大な影響を与える場合には中間更新が実施されます。

Mordorのがんステムセルベースラインが信頼性を持つ理由

公表された推定値はしばしば乖離しますが、これは企業が異なるスコープ、価格ラダー、更新サイクルを選択してから数値を繰り越すためです。

主要なギャップ要因には、研究専用試薬がカウントされているかどうか、将来の承認がどの程度積極的に織り込まれているか、および初期段階の楽観主義を抑制する臨床医検証インタビューの厳密さが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 26億3,000万米ドル(2025年) | ||

| 28億9,000万米ドル(2023年) | グローバルコンサルタントA | 研究試薬をカウントし、ライブの臨床医チェックなしに過去のCAGRロールオーバーに依存している |

| 32億米ドル(2024年) | 業界団体B | より広い幹細胞カテゴリーをまとめ、地域全体で治療価格が一定であると仮定している |

| 43億米ドル(2024年) | 地域コンサルタントC | 資金調達発表からの純粋なトップダウンであり、サプライヤーレベルの相互検証が欠如している |

この比較は、研究キットやより広い再生医療セグメントが混入した場合、または価格と普及率が未検証のままにされた場合に数値が膨らむことを示しています。Mordorの厳格なスコープ、デュアルトラックモデリング、および毎年更新される一次調査は、意思決定者が再現・信頼できるバランスの取れた透明なベースラインを提供します。

レポートで回答される主要な質問

2031年までのがんステムセル市場の予測規模は?

がんステムセル市場は11.57%のCAGRで2031年までに50億7,000万米ドルに達すると予測されています。

現在最も高い収益をもたらしているがんの適応症はどれですか?

乳がんが2025年に26.05%のシェアで市場をリードしています。

同種幹細胞治療が自家治療よりも速く成長しているのはなぜですか?

同種製品は既製品のスケーラビリティを提供し、良好な生存率を示しており、2031年まで12.18%のCAGRを支えています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は日本の大規模投資とファストトラック規制経路に推進され、13.05%のCAGRで進展しています。

AIはがんステムセルの創薬にどのように貢献しますか?

AIを活用したシングルセルマルチオミクスは、前例のない解像度で腫瘍の不均一性をマッピングすることでターゲット特定を加速し、探索の時間とコストを削減します。

広範な患者アクセスへの主な障壁は何ですか?

高い治療費と不確実な償還フレームワークが、特に新興市場での普及を制限しています。

最終更新日: