CHOベースバイオシミラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.19 十億米ドル |

| 市場規模 (2031) | 25.27 十億米ドル |

| 成長率 (2026 - 2031) | 10.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるCHOベースバイオシミラー市場分析

CHOベースバイオシミラー市場規模は、2025年の137億7,000万USDから2026年には151億9,000万USDに成長し、2026年~2031年のCAGR 10.71%で2031年までに252億7,000万USDに達すると予測されます。

競争参入はもはや特許切れのみによって促進されるのではなく、高度なCHO細胞株エンジニアリング、リアルタイム分析、および連続バイオプロセシングの経済性が現在では上市タイミングを左右しています。ブロックバスター生物製剤における独占期間喪失(LoE)の激化は、年間オリジネーター売上高で最大4,000億USDに相当し、垂直統合型メーカーおよび医薬品受託開発製造機関(CDMO)の双方に対して、能力拡張の加速を促しています。米国の民間ラベルコンソーシアムに代表される支払者主導のフォーミュラリー再編は採用サイクルを短縮しており、一方でFDAとEMAの調和化は新規参入者の分析リスクとコストを削減しています。また、CHOプロセス強化は売上原価(COGS)を引き下げ、価格期待値をリセットし、スケールアップ投資を促進しています。

主要レポートの要点

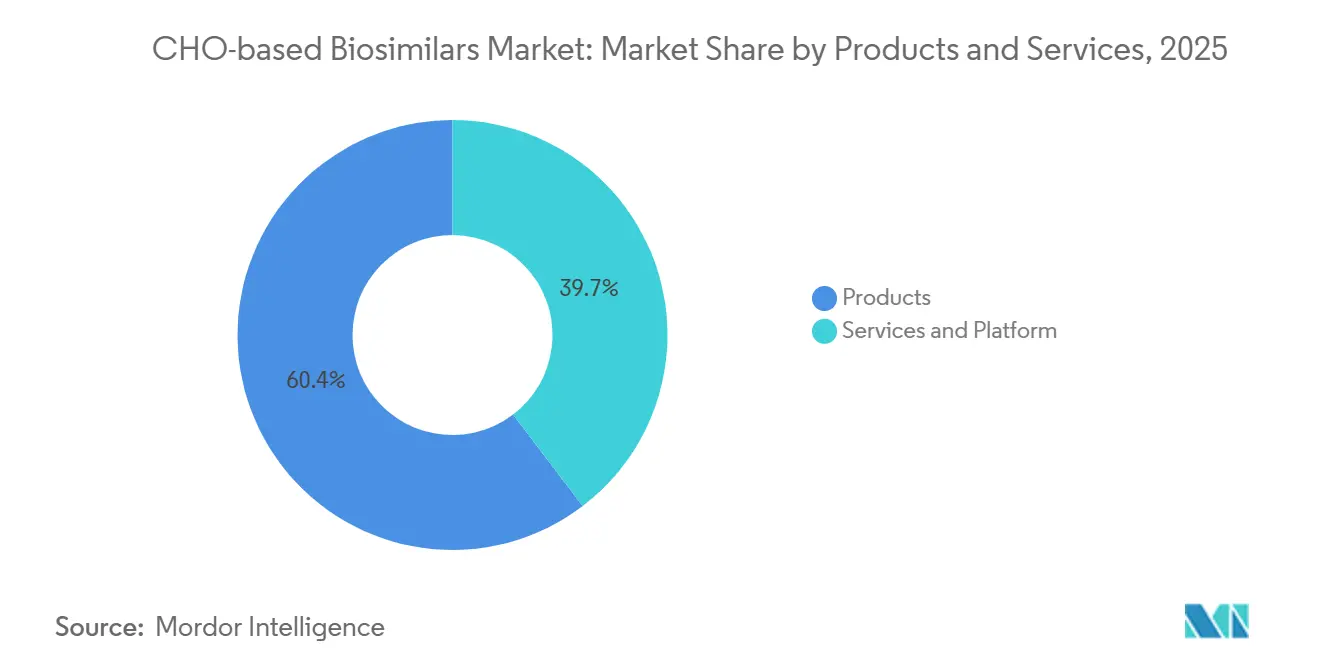

- 製品・サービス別では、製品セグメントが2025年のCHOベースバイオシミラー市場シェアの60.35%を占め、サービス・プラットフォームは2031年にかけてCAGR 12.65%で拡大する見込みです。

- 臨床適応症別では、腫瘍学が2025年に55.67%の収益シェアでトップとなり、自己免疫・炎症性疾患は2031年にかけて最速のCAGR 11.26%を記録すると予測されます。

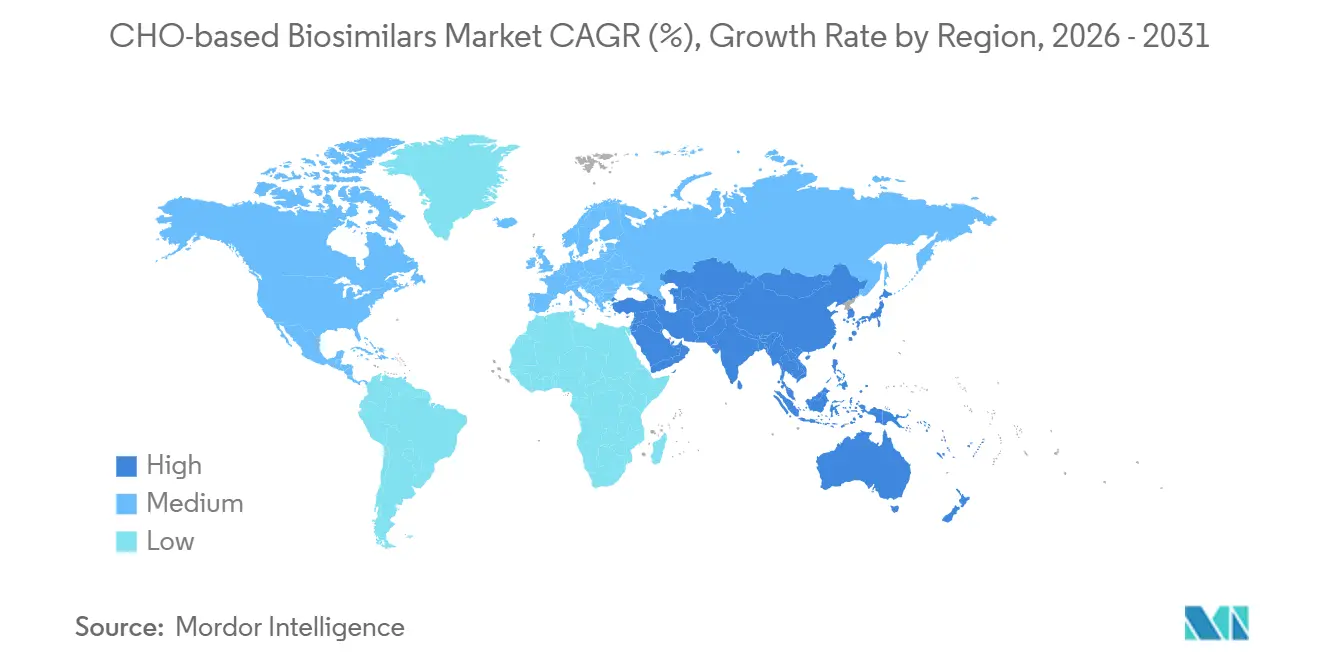

- 地域別では、北米が2025年収益の42.5%を占めましたが、アジア太平洋は2026年~2031年にかけて最も高いCAGR 12.34%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルCHOベースバイオシミラー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高価値生物製剤における独占期間喪失(LoE)の加速 | +3.2% | 北米および欧州に最大の影響を持つグローバル規模 | 中期(2~4年) |

| バイオシミラー承認経路に関するFDA・EMAの合理化 | +1.8% | 北米および欧州、アジア太平洋への波及 | 短期(2年以内) |

| 支払者によるコスト抑制とテンダーがアクセスと普及を拡大 | +2.5% | 北米および欧州が中核、アジア太平洋で新興 | 中期(2~4年) |

| EUの科学的互換性と各国採用メカニズム | +1.1% | 欧州、ラテンアメリカへの段階的影響 | 長期(4年以上) |

| CHOプロセス強化・連続バイオプロセシングによるCOGS 40~80%削減 | +2.0% | アジア太平洋製造拠点が牽引するグローバル規模 | 中期(2~4年) |

| 精密糖鎖エンジニアリング・高度分析による比較可能性リスク・コストの低減 | +1.3% | グローバル規模、北米およびアジア太平洋での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高価値生物製剤における独占期間喪失(LoE)の加速

年間売上高2,000億USDから4,000億USDに上るブロックバスター製品が2030年までに特許保護を失う見込みであり、Keytruda、Stelara、デノスマブがその代表例として挙げられます [1]Angus Liu、「特許の崖が再来、今回は生物学的製剤が対象」、fiercepharma.com。これらの分子の多くは複雑な糖鎖修飾パターンを持ち、高精度のCHOプラットフォームを必要とするため、資本力の乏しいプレイヤーには参入障壁となる一方、比較可能性を迅速に検証できる先行者に有利に働きます。上市後最初の18か月間はプレミアム価格が維持されることが多いですが、後発参入者は急激なマージン圧縮に直面します。このダイナミクスはCHOベースバイオシミラー市場を、規模主導の既存プレイヤー層とニッチ専門家クラスターに二分しつつあります。その結果、能力確保と早期の規制当局との関与が、単に特許期間に合わせることよりも重要な決定要因となっています。免疫学およびインスリン分野におけるバイオシミラーの普及は上市後5年以内に控えめな浸透率にとどまっており、腫瘍学および眼科における高い採用率と対照的であり、外来環境におけるフォーミュラリー慣性の持続性を示しています。この二極化は、規制上の互換性指定が象徴的には重要であっても、支払者がフォーミュラリーを再編し短期的な混乱コストを吸収する意欲よりも影響が小さいことを示唆しています。

バイオシミラー承認経路に関するFDA・EMAの合理化

2025年末までに、FDAは20の参照分子にわたり90品目のバイオシミラーを承認し、70%の商業化率を達成しました。2025年9月に公表されたガイダンスは、レクチンマイクロアレイを用いた糖鎖プロファイリングを簡素化し、分析リスクを大幅に低減しました [2]米国FDA、「バイオシミラー製品の糖鎖プロファイリング」、fda.gov。欧州では、EMAの互換性に関するポジションステートメントが各国の代替政策を促進し、フランス、ドイツ、オランダでの採用を加速させました。調和化された要件により臨床開発タイムラインが短縮され、グローバル同時申請を実施できるリソース豊富なスポンサーに恩恵をもたらしています。中小企業はCDMOとの提携を増やし、知識ギャップを埋めるとともにポートフォリオ全体でコンプライアンスコストを分散させています。

支払者によるコスト抑制とテンダーがアクセスと普及を拡大

CVSのCordavis、OptumのNuvaila、CignaのQuallentは従来のリベートスキームを迂回し、2024年4月のフォーミュラリー変更から1年以内にHumiraバイオシミラーの浸透率を大幅に押し上げました。欧州のスマートテンダーは2020年以降、累計100億ユーロを超える節約をもたらしました。中国の数量ベース調達は価格を最大80%引き下げ、第2・第3層都市へのアクセスを拡大しました。こうしたコスト抑制措置は、CHOベースバイオシミラー市場において柔軟な価格設定、複数SKUポートフォリオ、および迅速な供給拡大の重要性を高めています。

EUの科学的互換性と採用メカニズム

EMAは2022年に科学的互換性を確認しましたが、加盟国全体への展開は依然として不均一です。治療未経験患者への自動代替はフランスで実施されている一方、ドイツは医師の裁量を維持しています。Sandozは2025年に、単一のEU戦略を採用するのではなく国ごとに契約を調整することでバイオシミラー収益を13%増加させました。イタリアの地域テンダー割当やスペインの病院レベルの目標は段階的な収束を示唆していますが、近期の市場浸透率の向上は主に早期採用国から生まれるでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 米国PBMリベート・フォーミュラリーダイナミクスが薬局給付クラスでの普及を遅延 | -1.5% | 北米、特に米国 | 短期(2年以内) |

| 技術的複雑性による多くの今後のLoEに対するバイオシミラー「空白」 | -0.9% | グローバル規模、専門治療領域で顕著な影響 | 中期(2~4年) |

| 価格侵食・テンダー集中が持続可能性と供給不足リスクをもたらす | -1.2% | 欧州およびアジア太平洋、北米で新興 | 長期(4年以上) |

| CHO糖鎖修飾・品質重要属性(CQA)管理の複雑性が開発・製造リスクを高める | -0.7% | グローバル規模、新興アジア太平洋市場でより高い影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

米国PBMリベート・フォーミュラリーダイナミクスが薬局給付クラスでの普及を遅延

支払者コンソーシアムが腫瘍学および眼科での採用を加速させた一方、免疫学およびインスリンは上市後5年経過しても浸透率が25%にとどまっており、これは純価格優位性を損なう根強いリベート契約によるものです。患者支援プログラムはさらにオリジネーターを保護し、外来環境におけるCHOベースバイオシミラーの近期の上昇余地を制限しています。規制当局や雇用主による継続的な精査がPBMに調整を迫る可能性がありますが、タイムラインは依然として不透明です。

技術的複雑性による多くの今後のLoEに対するバイオシミラー「空白」

抗体薬物複合体、二重特異性抗体、およびFc改変製品は、コンジュゲーション、二重標的結合、およびCQAのハードルにより、特許切れが近づいているにもかかわらず活発なバイオシミラーパイプラインが存在しません。このギャップはイノベーターのプレミアム価格を維持し、代替によって達成可能な総節約額を制限し、市場全体の加速を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:プラットフォームパートナーシップが価値獲得を再編

製品は2025年収益の60.35%を占めました。モノクローナル抗体単独で2024年のグローバル収益の相当なシェアを占め、Fc融合タンパク質および糖タンパクホルモンは大きく後れを取りました [3]BioProcess International、「グローバルバイオシミラー抗体市場」、bioprocessintl.com。CelltrionおよびSamsung Bioepisの連続処理施設は1グラム当たりCOGSを80USD以下に抑えることを目指しており、統合プレイヤーが価格侵食に耐えられるよう位置付けています。

サービスおよびプラットフォームは、新興バイオテック企業がCDMOにアウトソーシングするにつれ、2031年にかけてCAGR 12.65%を記録すると予測されます。Wuxi BiologicsのUITMプラットフォームは2,000L GMP規模で18g/Lを達成し、アセットライトの経路が小規模スポンサーの多額の資本支出を回避する方法を示しています。この取り決めはまた、増分的な生産量をアジア太平洋施設に誘導し、CHOベースバイオシミラー市場においてコスト最適化された製造拠点としての同地域の役割を強化しています。

臨床適応症別:腫瘍学の浸透が免疫学の慣性を覆い隠す

腫瘍学は2025年収益の55.67%を占めました。トラスツズマブ、ベバシズマブ、リツキシマブのバイオシミラーは成熟市場で大幅な市場浸透を達成しており、フォーミュラリー障壁が崩れると支払者が迅速に転換する速度を示しています。

自己免疫・炎症性疾患の用途は2031年にかけて年率11.26%で拡大する軌道にあります。この急増は、CVS Cordavis、Optum Nuvaila、Cigna Quallentによる民間ラベルの動きに続くものであり、CVSの2024年4月のオリジネーター排除から1年以内にHumiraバイオシミラーのシェアを大幅に引き上げました。アダリムマブ、インフリキシマブ、エタネルセプトを合わせると400億USDの市場を追いかけていますが、リベートと患者支援プログラムが純価格を隠していたため、長らく主要シェアを下回っていました。支払者主導の切り替えが実証された今、インフリキシマブが2022年収益をリードし、アダリムマブはより多くのフォーミュラリーが追随するにつれ2030年にかけて最速の上昇が見込まれます。

地域分析

北米は2025年に42.15%のシェアを占め、90品目のFDA承認と積極的な支払者誘導により12か月でHumiraバイオシミラーの大幅な普及が促進されました。飽和したクラスでは成長が横ばいになると予想されますが、Keytrudaおよびその他の腫瘍学薬剤の今後のLoEが新たな急増を引き起こすでしょう。

欧州は絶対収益は低いものの政策面でのリーダーシップを発揮しており、テンダーにより英国、フランス、ドイツで価格下落をもたらし、2020年以降医療システムに100億ユーロ以上の節約をもたらしました。自動代替の実施は国によって異なり、メーカーは価格設定と契約戦略を現地化することを余儀なくされています。

アジア太平洋は2031年にかけてCAGR 12.34%を記録すると予測されており、2024年末までの中国の累計87品目の承認と日本の先行製品に対するプレミアム価格設定が支えとなっています。インドおよび韓国は地域の生産優位性を拡大しており、Samsung Bioepisはグローバル供給を支えるために57万1,000Lの能力を目標としています。中東、アフリカ、南米の市場は依然として黎明期にありますが、パイロットテンダーと現地規制改革を通じて段階的な進展を示しており、最終的にCHOベースバイオシミラー市場のフットプリントを拡大しています。

競合環境

CHOベースバイオシミラー産業は中程度の集約化を示しています。Pfizer、Samsung Bioepis、Celltrionは2025年のグローバル収益の相当なシェアを合計で占めました。Samsung Bioepisは松島(ソンド)の能力拡張に3兆韓国ウォン(22億USD)以上を投じ、Sandozはさらなる価格下落前に規模の経済を確保するためにスロベニアに11億USDを投資しました。

Wuxi BiologicsやAvid Bioservicesなどの純粋なCDMOは小規模参入者を支援し、臨床段階までの時間を大幅に短縮するターンキーCHOプラットフォームを提供しています。技術的差別化は分子選択から製造の俊敏性へとシフトしており、連続処理、AI対応制御、柔軟な充填・仕上げラインが現在の主要な競争手段となっています。

特許訴訟はオリジネーターにとって第一線の防衛手段であり続けています。Regeneronはアフリベルセプトの競合他社を遅延させるためにCelltrionに対して38件の特許侵害訴訟を提起し、他の複数のバイオシミラー開発者に対しても申し立てを行いました。それでも、糖鎖修飾比較可能性に関するFDAガイダンスは技術的な堀を狭め、品質を犠牲にせずに積極的な価格設定ができる企業に優位性をもたらしています。その結果、少数の規模リーダーと増加する俊敏な専門家集団のバランスが取れた環境が形成され、CHOベースバイオシミラー市場の軌跡を形作っています。

CHOベースバイオシミラー産業リーダー

Pfizer Inc

Samsung Bioepis

Wuxi Biologics

Avid Bioservices

Celltrion

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:PanGen Biotechは、独自のCHOライブラリーを拡充しトランスフェクションスループットを向上させることで、バイオ医薬品CDMOとしての競争力を強化するため、細胞株研究開発プログラムを加速しました。

- 2025年9月:グローバルプライベートエクイティ会社ARCHIMEDがExcellGeneおよびMagellan Biologics & Consultingの過半数株式を取得し、遺伝子導入、細胞株開発、CHOベース製造にわたる統合グループを形成しました。

- 2025年8月:CHO PlusはBARDAのBioMaPコンソーシアムとプロジェクト契約を締結し、フィロウイルスモノクローナル抗体プログラム向けの超高生産性CHO細胞株を開発することになりました。

グローバルCHOベースバイオシミラー市場レポートの範囲

本レポートの範囲として、CHOベースバイオシミラーとは、チャイニーズハムスター卵巣(CHO)細胞株を用いて製造される生物学的医薬品であり、現在、複雑な治療用タンパク質製造の「ゴールドスタンダード」として機能しています。これらのバイオシミラーは、特許保護を失ったオリジナルのブランド名生物製剤と高度に類似しているが同一ではないバージョンです。CHO細胞は、ヒトに類似した翻訳後修飾、特にN結合型糖鎖修飾に必要な細胞機構を持ち、これが薬物の生物活性、安全性、およびヒト体内での安定性に重要であるため、この役割に適しています。

CHOベースバイオシミラー市場は、製品・サービス別、臨床適応症別、および地域別にセグメント化されています。製品・サービス別では、製品(モノクローナル抗体、Fc融合タンパク質、糖タンパクホルモン、C5阻害剤、RANKL阻害剤、抗VEGF融合タンパク質)とサービス・プラットフォームにセグメント化されています。臨床適応症別では、腫瘍学、自己免疫・炎症性疾患、眼科、その他にセグメント化されています。地理的には、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測は金額ベース(USD)で提供されます。

| 製品 | モノクローナル抗体(mAb) |

| Fc融合タンパク質 | |

| 糖タンパクホルモン(例:エリスロポエチン、卵胞刺激ホルモン) | |

| C5阻害剤(エクリズマブ) | |

| RANKL阻害剤(デノスマブ) | |

| 抗VEGF融合タンパク質(アフリベルセプト) | |

| サービス・プラットフォーム |

| 腫瘍学 |

| 自己免疫・炎症性疾患 |

| 眼科(網膜) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品・サービス別 | 製品 | モノクローナル抗体(mAb) |

| Fc融合タンパク質 | ||

| 糖タンパクホルモン(例:エリスロポエチン、卵胞刺激ホルモン) | ||

| C5阻害剤(エクリズマブ) | ||

| RANKL阻害剤(デノスマブ) | ||

| 抗VEGF融合タンパク質(アフリベルセプト) | ||

| サービス・プラットフォーム | ||

| 臨床適応症別 | 腫瘍学 | |

| 自己免疫・炎症性疾患 | ||

| 眼科(網膜) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのCHOベースバイオシミラー市場の予測規模は?

市場は2031年までに252億7,000万USDに達すると予測されています。

2026年から2031年にかけての市場成長率はどの程度ですか?

同期間においてCAGR 10.71%を記録すると予測されています。

最も高い成長率が見込まれる地域はどこですか?

アジア太平洋は2031年にかけてCAGR 12.34%で拡大すると予測されています。

現在収益をリードしている治療クラスはどれですか?

腫瘍学が2025年収益の55.67%を占めています。

最終更新日: