スタティックアプリケーションセキュリティテスト市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 0.68 十億米ドル |

| 市場規模 (2031) | 1.89 十億米ドル |

| 成長率 (2026 - 2031) | 22.82% CAGR |

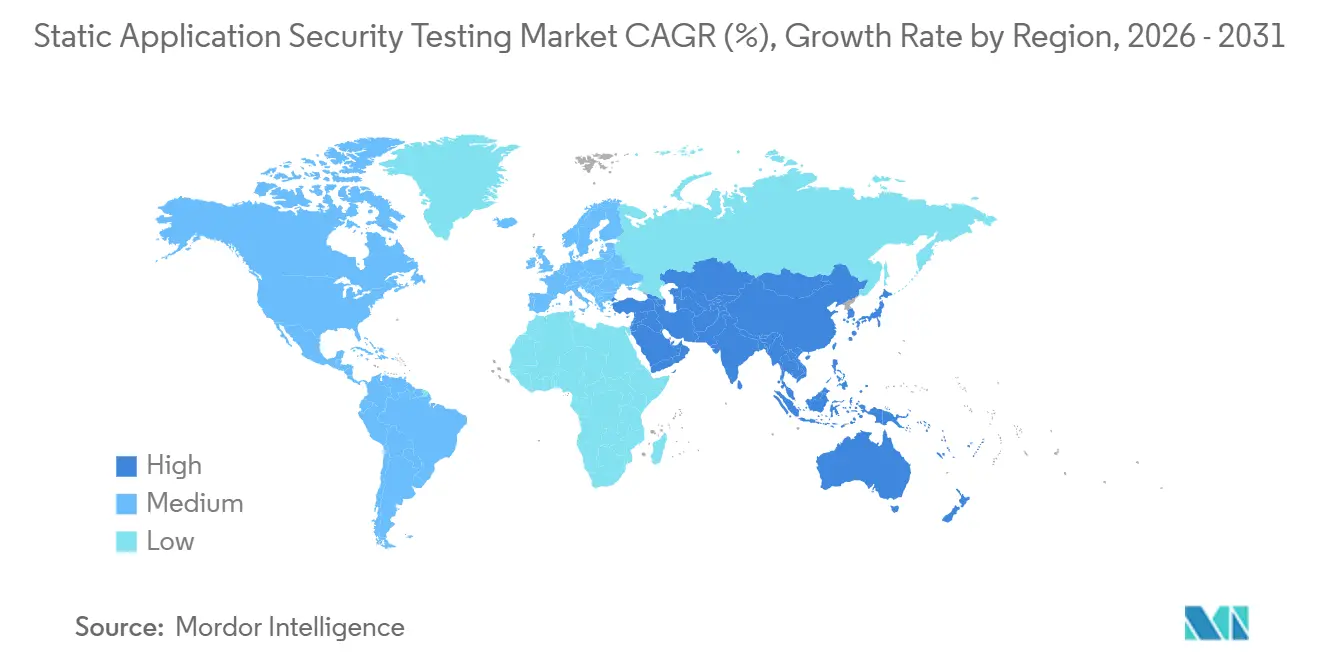

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

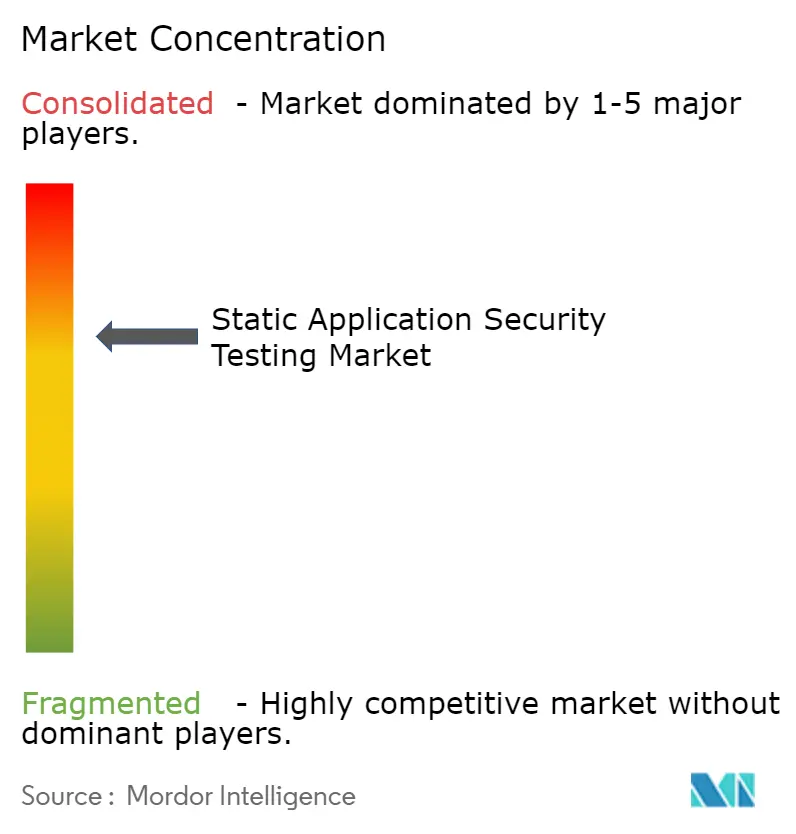

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスタティックアプリケーションセキュリティテスト市場分析

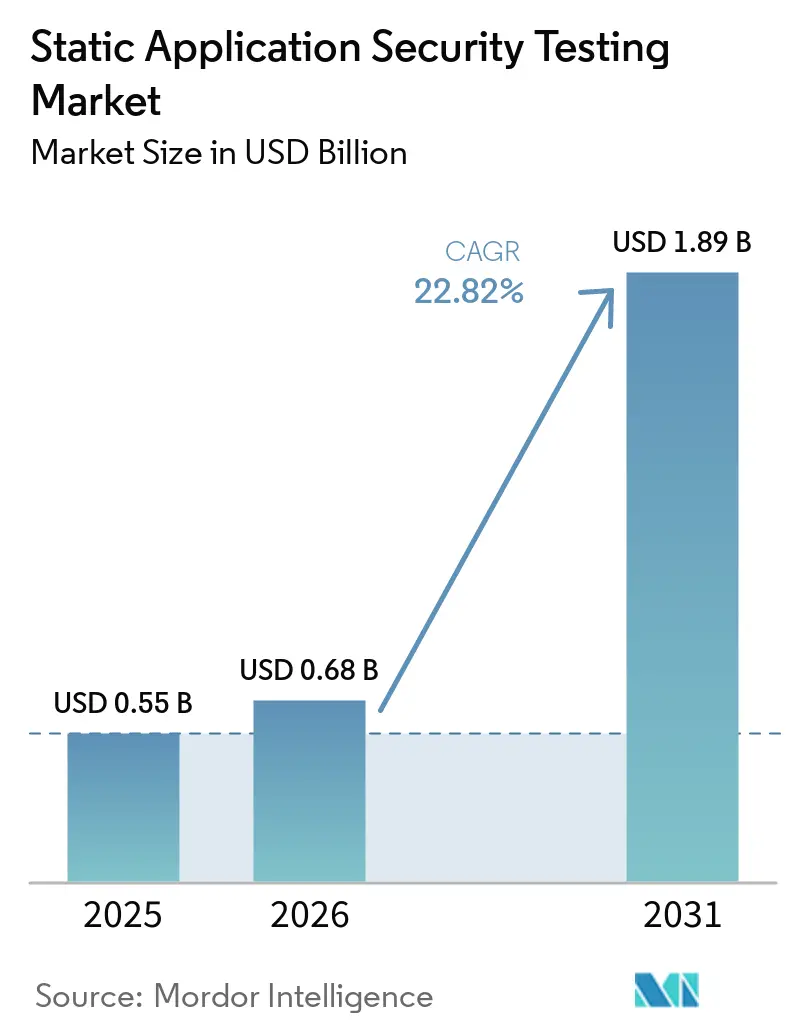

スタティックアプリケーションセキュリティテスト市場規模は2025年に5億5,000万米ドルと評価され、2026年の6億8,000万米ドルから2031年には18億9,000万米ドルに達すると予測されており、2026年から2031年にかけて22.82%のCAGRで成長する見込みです。米国、欧州、アジアにおける規制上の期限の厳格化が初期段階のコードスキャニングを加速させており、AIが生成するコードが脆弱性の量を増大させることで、IDE内での継続的な分析に対する需要が高まっています。企業は定期的なペネトレーションテストから常時稼働のスタティックアプリケーションセキュリティテスト(SAST)へと予算を振り向けており、連邦政府および重要インフラ契約内のセキュア・バイ・デザイン条項がこのツールをオプションの管理策から購買発注の必須要件へと転換させています。プラットフォームの統合化がポイントソリューションベンダーを圧迫しており、SAST、ソフトウェアコンポジション分析、シークレット検出を単一のポリシーエンジンの下に統合するスイートが優位に立っています。機密性の高い成果物をオンプレミスに保持しつつ、コンピューティングをクラウドにバーストするハイブリッド展開モデルが、データ主権規則に対応する規制産業において好まれるアーキテクチャとして台頭しています。

主要レポートのポイント

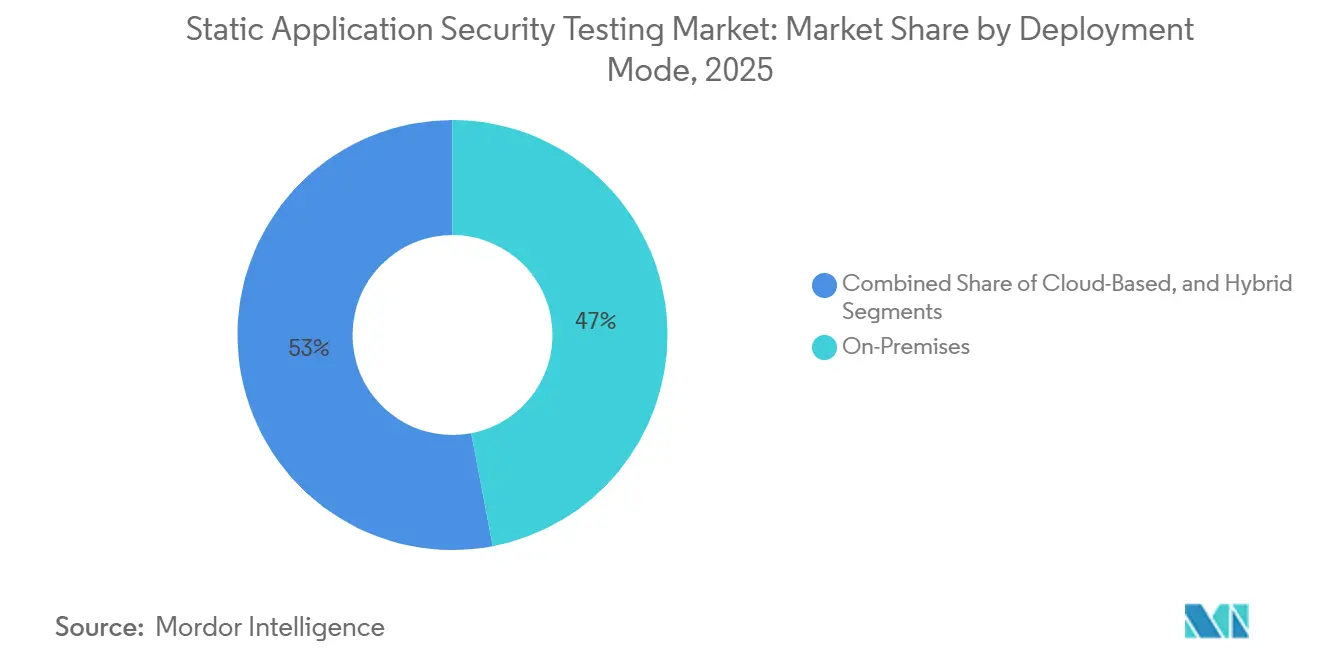

- 展開モード別では、オンプレミスインストールが2025年のスタティックアプリケーションセキュリティテスト市場シェアの47.02%をリードし、クラウドベースの展開は2031年にかけて24.4%のCAGRで拡大すると予測されています。

- 組織規模別では、大企業が2025年のスタティックアプリケーションセキュリティテスト(SAST)市場シェアの70.30%を占め、中小企業は同期間に23.3%のCAGRを記録すると予測されています。

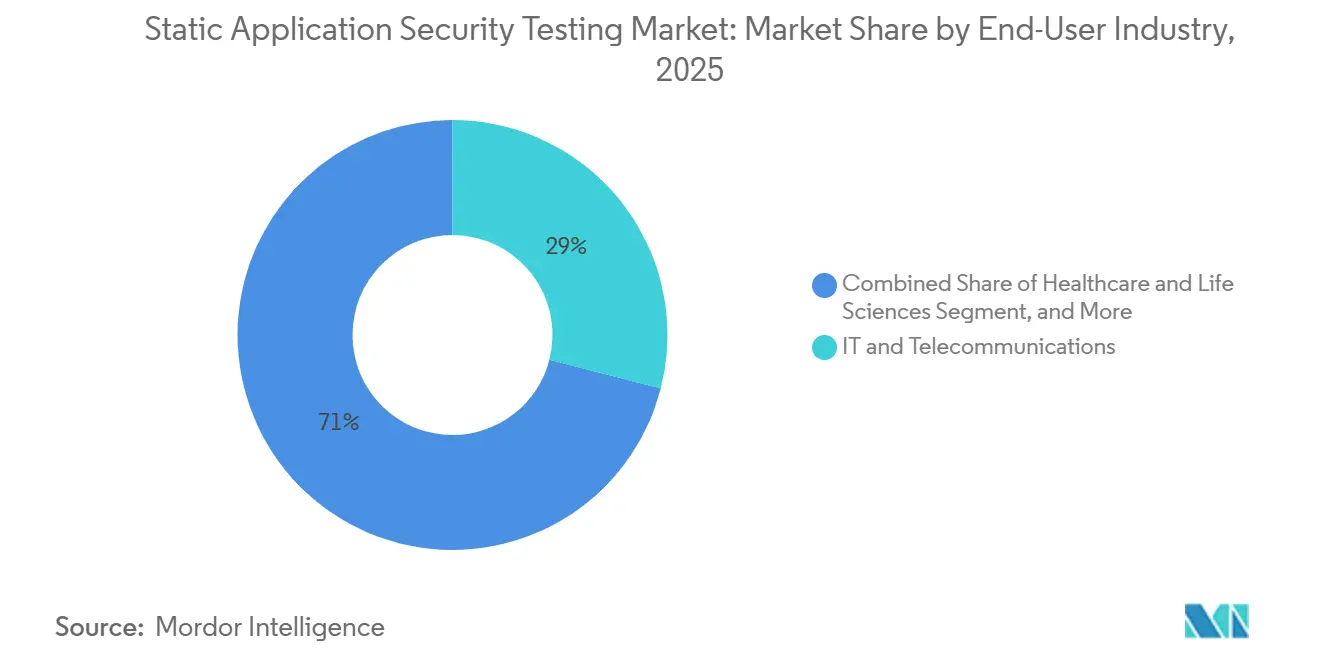

- エンドユーザー産業別では、ITおよび通信が2025年のSAST市場支出シェアの29.00%を占めましたが、ヘルスケアおよびライフサイエンスは2031年にかけて24.88%のCAGRで成長すると見込まれています。

- 統合フェーズ別では、CI/CDパイプラインスキャニングが2025年のSAST市場収益シェアの42.50%を獲得し、IDEプラグインは2031年にかけて25.08%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年のグローバル収益の38.20%を占めましたが、アジア太平洋地域は2031年にかけて25.27%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスタティックアプリケーションセキュリティテスト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIが生成するコードの台頭 | +5.2% | 北米および欧州に重点を置くグローバル | 短期(2年以内) |

| ソフトウェアSBOMに関する義務 | +4.8% | 北米およびEU、アジア太平洋地域への波及 | 中期(2〜4年) |

| APIファーストのSDLCシフト | +3.6% | 北米およびアジア太平洋地域が主導するグローバル | 中期(2〜4年) |

| DevSecOpsツールチェーンの統合 | +3.1% | 北米および欧州で最も強いグローバル | 中期(2〜4年) |

| セキュア・バイ・デザインの調達条項 | +3.7% | 北米、EU、およびアジア太平洋地域の公共部門 | 短期(2年以内) |

| 量子耐性暗号の監査ニーズ | +2.4% | 北米および欧州、アジア太平洋地域での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

APIファーストのSDLCシフト

現代のソフトウェアは、明確に定義されたAPIエンドポイントを通じて通信するマイクロサービスに依存しています。モノリシックなコード向けに構築されたスタティックスキャナーは、これらのエンドポイント間の認証の弱点や過剰なデータ露出を見逃すことが多くあります。小売業者のSally Beautyは、API対応スキャナーを追加することで30日以内に完全なAPIインベントリの可視性を獲得し、測定可能なメリットを実証しました。[1]APIsec、「Sally BeautyがAPIsecでAPIセキュリティを自動化」、apisec.ai APIセントリックなアーキテクチャへの移行を進める組織では、SwaggerまたはOpenAPIファイルをソースコードと並行して解析するスキャナーを使用した場合、脆弱性検出率が40%向上すると報告されています。このプレミアム機能は平均販売価格を引き上げ、スタティックアプリケーションセキュリティテスト市場全体の収益を押し上げています。この促進要因は、マイクロサービスの採用が最も成熟している北米および西欧において最も強く作用しています。

ソフトウェアSBOMに関する義務

政府命令は現在、サプライヤーに対してすべてのオープンソースコンポーネントを列挙したソフトウェア部品表(SBOM)の提出を義務付けています。OWASP 2025年の勧告は、Javaの重大なバグの60%がサードパーティライブラリに起因すると指摘しており、購買者はSBOM機能をセキュアなコードの証明として捉えています。米国メディケア・メディケイドサービスセンターなどの連邦機関は、リアルタイムの依存関係監視が可能なベンダーを優遇するシークレットスキャニングポリシーを展開しています。[2]米国メディケア・メディケイドサービスセンター、「GitHubシークレットスキャニング」、security.cms.gov SBOMの生成を自動化し、既知のCVEと調査結果を相関させるベンダーは対応可能な市場基盤を拡大し、スタティックアプリケーションセキュリティテスト市場の成長を促進しています。

AIが生成するコードの台頭

Veracodeの2025年の調査では、AIが生成するコードは人間が記述したベースラインと比較して脆弱性密度が45%高く、インジェクションの欠陥やハードコードされたシークレットが急増していることが示されました。[3]Chris Wysopal、「AIが生成するコードの脆弱性分析」、Veracode、VERACODE.COM GitHub Copilotなどのアシスタントを使用する開発者は数秒以内に機能的なコードブロックを作成できますが、手動レビューでは1件あたり15〜30分を要し、修正のバックログが拡大しています。コード作成中に欠陥を表示するインラインSASTプラグインはこのギャップを縮小し、現在では企業向けツールの必須要件となっています。クラウドセキュリティアライアンスは、リアルタイムのAIコードスキャニングを行っていない組織では、デプロイ後の脆弱性が2.3倍多く記録されたことを発見しました。[4]クラウドセキュリティアライアンス研究チーム、「AIコードセキュリティ研究」、クラウドセキュリティアライアンス、CLOUDSECURITYALLIANCE.ORG 2026年2月に公表されたFDAガイダンスは、AI支援開発のSDLC管理策の文書化をベンダーに義務付けており、サブ秒のフィードバックループを利便性からコンプライアンスへと転換させています。[5]サイバーセキュリティ・インフラセキュリティ庁、「SBOM最小要素フレームワーク」、CISA、CISA.GOV

DevSecOpsツールチェーンの統合

セキュリティチームは、孤立したツール間での重複アラートによってトリアージ時間の70%が失われていると訴えています。購買者は現在、SAST、SCA、シークレット検出を統合した統一ダッシュボードを求めています。GitLabがAdvanced SASTをUltimateティアにバンドルした後に27%の収益増を達成したことは、シングルペインオブグラスに対する購買嗜好を示しています。統合化は総所有コストを削減し、ポリシー展開を加速させ、スタティックアプリケーションセキュリティテスト市場における平均以上の価格実現を持続させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い誤検知疲労 | -3.8% | レガシーSASTを持つ大企業で深刻なグローバル | 短期(2年以内) |

| AppSecエンジニアの不足 | -2.9% | 北米および欧州で最も深刻なグローバル | 中期(2〜4年) |

| レガシーモノリスのリファクタリングコスト | -1.6% | 北米および欧州、金融・製造セクター | 長期(4年以上) |

| データ居住コンプライアンスの障壁 | -1.4% | EUおよびアジア太平洋地域、規制産業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い誤検知疲労

セキュリティアナリストは調査時間の70%を、結果的に問題でないと判明するアラートに費やしています。この負担は信頼を損ない、新しいポリシーの展開を遅らせます。小規模なチームはスキャナーの出力を無効化することが多く、悪用の見逃しリスクが高まります。ベンダーは誤検知率を0.1%未満に抑える機械学習分類器で対応していますが、プレミアムモジュールはミッドマーケットの多くの購買者が吸収をためらうコストを追加します。エントリーレベルのティア全体で精度が向上するまで、SAST市場における購買サイクルが長期化する可能性があります。

AppSecエンジニアの不足

主要経済圏全体でスペシャリストの需要が供給を上回っています。シニアアプリケーションセキュリティの職種は六桁の給与を要求しますが、大学が輩出する候補者は不足しています。大企業は支払い能力がありますが、中小企業は苦労しており、開発者が深いセキュリティ知識なしにスキャンを実行せざるを得ない状況です。自動化された優先順位付けとIDE内の修正提案が助けになりますが、複雑さはスタティックアプリケーションセキュリティテスト市場の成長を抑制する障壁として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:データ主権への懸念がオンプレミス収益を支える

オンプレミス展開は、欧州の銀行、防衛請負業者、およびヘルスケアプロバイダーがDORAおよびGDPRの監督を満たすためにコードリポジトリをファイアウォールの内側に保持することから、2025年収益の47.02%を占めました。スタティックアプリケーションセキュリティテスト市場規模の拡大は、高保証環境向けのプロフェッショナルサービスにバンドルされた永続ライセンスから生まれています。しかし、クラウドベースのスキャニングはマイクロサービス全体での並列スキャンを加速する弾力的なコンピューティングに牽引され、2031年にかけて24.4%のCAGRで成長するでしょう。成果物をローカルに保持しつつ、コンピューティングをマネージドクラウドノードにオフロードするハイブリッドモデルは、主権とスケールのバランスを取り、規制対象事業体に好まれるアーキテクチャとして台頭しています。

管理対速度が購買決定を定義しています。クラウドプラットフォームはGitHub、GitLab、およびAzure DevOpsとネイティブに統合し、価値実現までの時間を短縮する一方、オンプレミスインストールはインフラ保守コストを伴います。ハイパースケーラーが提供するソブリンクラウドリージョンは、オンプレミスツールのコンプライアンス上の優位性を侵食する可能性があります。価格ペナルティなしに展開オプション全体で同一の機能セットを提供するベンダーは、SAST市場における進化する居住義務に対応する組織を獲得するうえで最も有利な立場にあります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業の成長は従量課金制に依存

大企業は、広大なコードベースにSASTを組み込み、深いカスタマイズを要求することで、2025年収益の70.3%を生み出しました。大企業はトレーニング、プレミアムサポート、SLAを含む全社規模の契約を交渉し、予測可能な更新ストリームを生み出しています。しかし、中小企業はベンダーが開発者ごとのシートモデルや初期コストを削減する従量制スキャニングを導入するにつれ、2031年にかけて23.3%のCAGRで二桁の収益増を加えると予測されています。

GitHubおよびSonarSourceの無料コミュニティティアが採用を促進し、AIガイドによる修正がスキャン結果の解釈に必要な専門知識を低下させています。中小企業が成熟すると、SBOM生成やクロスファイルテイント分析などの高度な機能へのアップセルが契約価値を高めます。ランドアンドエクスパンドの動きに優れたベンダーは、草の根的な開発者の採用を全社規模の展開に転換し、ミッドマーケット全体でスタティックアプリケーションセキュリティテスト市場の浸透を拡大しています。

エンドユーザー産業別:ヘルスケアがFDAコンプライアンス圧力により成長をリード

ITおよび通信は、ソフトウェアベンダーがコードセキュリティを顧客信頼の差別化要因と見なすことから、2025年支出の29.00%を占めました。しかし、ヘルスケアおよびライフサイエンスは、FDAコンピュータソフトウェアアシュアランスガイダンスが市販前申請書類へのSBOMおよび文書化されたAI管理策の組み込みを義務付けるにつれ、2031年にかけて24.88%のCAGRで急増するでしょう。病院はまた、侵害通知期間を短縮するHIPAA改正に直面しており、コードスキャニングの早期採用を促進しています。銀行および保険機関はDORAの年次レジリエンステストおよび3年ごとの脅威主導型ペネトレーション体制に直面しており、SASTを取締役会レベルのリスク証明の前提条件として組み込んでいます。

政府および防衛の調達フレームワークは現在、継続的インテグレーションパイプライン内でのSASTを義務付けており、製造および自動車企業はコネクテッドプロダクトセキュリティおよびNIS2サプライチェーン義務をサポートするためにこの慣行を実装しています。小売の採用は薄い利益率により遅れていますが、API駆動型決済が詐欺リスクを高めるにつれて増加しています。セクター固有のペナルティ体制が最終的に採用速度を決定します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

統合フェーズ別:IDEプラグインが開発者エクスペリエンス重視により市場シェアを拡大

CI/CDパイプラインスキャニングは、夜間ジョブが本番前にセキュリティゲートを適用することから、2025年請求額の42.50%を占めました。しかし、IDEプラグインはコード作成中に欠陥を表示し、Checkmarxの2026年2月のKiro統合によれば手直しの最大90%を排除するとして、25.08%のCAGRで上回るペースで成長する見込みです。開発者はサブ秒のフィードバックを要求するため、ベンダーはエディタに軽量ヒューリスティクスを展開し、深いデータフロー処理はCIジョブに委ねています。

集中型バッチスキャンはレガシーモノリスおよびコンプライアンス監査のために残存していますが、相対的な影響力は低下しています。主要プラットフォームは現在、3つのスキャン層を組み合わせてアラートを相関させ、エンジニアに断片的なレポートではなく単一のリスクナラティブを提供しています。コンテキストリッチな統合がマインドシェアを獲得し、アラート疲労を軽減することで、SAST市場における修正率と実証可能なリスク低減を高めています。

地域分析

北米は2025年収益の38.2%を獲得し、CISAの3億3,100万米ドルの継続的診断・緩和予算と、SASTを契約上の成果物に転換する組み込みSBOMパイロットによって牽引されました。OMBのリスクベース証明へのシフトは、スタティックな調査結果とランタイムの露出を相関させるプラットフォームを優遇し、連邦サプライヤー間での調達更新を促進しています。カナダは調達言語を整合させており、メキシコの規制当局は越境銀行にDORAスタイルの運用テストを適用し、地域的な成長余地を拡大しています。

アジア太平洋地域は2031年にかけて25.27%のCAGRが予測される最速の成長地域です。台湾の2025年国家サイバーセキュリティ戦略は、半導体およびインフラサプライチェーン全体でセキュア・バイ・デザインの証明を義務付けています。ニュージーランドの2026〜2030年サイバーセキュリティロードマップは量子対応と重要インフラのレジリエンスを目標とし、公益事業者にコードスキャニングの採用を促しています。中国、日本、インド、韓国における断片化した規制は、多言語ルールセットと地域サポートチームを持つベンダーに有利なローカライゼーションの複雑さを生み出しています。

欧州はコンプライアンスの岐路に立っています。DORAは2025年1月に発効し、ソースコード評価を含む4時間のインシデント報告と脅威主導型ペネトレーションサイクルを義務付けており、NIS2とサイバーレジリエンス法が追加義務を重ねています。2025年半ばまでにNIS2を完全に移行した加盟国は27か国中14か国にとどまりますが、制裁金は1,000万ユーロ(1,180万米ドル)に達し、企業はSASTの展開を急いでいます。ソブリンクラウドのインセンティブとオンプレミスへの選好は銀行や保険会社の間で根強く残っていますが、ハイブリッドモデルは監督と弾力性のバランスを取ることで訴求力を広げています。

競合環境

自律型サプライチェーンコントロールタワー

スタティックアプリケーションセキュリティテスト市場は中程度の競争状態にあります。Synopsys、Veracode、およびCheckmarxが企業向けティアの先頭に立ち、高精度エンジンとAI生成による修正で差別化しています。GitHub、GitLab、およびSonarSourceはコミュニティの採用を活用し、ほぼゼロの切り替えコストで開発者ワークフロー内にSASTを組み込んでいます。Synopsysの2024年における21億米ドルの事業売却とCheckmarxのプライベートエクイティによる買収交渉は、統合化の圧力を浮き彫りにしています。

パートナーシップは買収に匹敵します。VeracodeのPalo Alto Networksとの統合はコードの欠陥とクラウドポスチャデータを相関させ、コードからクラウドへのリスクナラティブを示しています。DeepSourceやOX-Securityなどのディスラプターは、従量課金制でセルフサービスの中小企業購買者をターゲットにしています。誤検知の削減、ハイブリッドスキャニング、およびエージェンティックAIトリアージが現在の競争上の主要機能です。SASTがスタンドアロンツールとしてコモディティ化するにつれ、文脈的な相関と既製のコンプライアンスレポート生成にLLMを活用するベンダーがスタティックアプリケーションセキュリティテスト産業のシェアを拡大する立場にあります。

スタティックアプリケーションセキュリティテスト産業リーダー

Synopsys, Inc. (Software Integrity Group)

Veracode, Inc.

Checkmarx Ltd.

Snyk Limited(SASTモジュールのみ)

Sonatype, Inc.(コード品質・SAST)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:CheckmarxはLLM搭載分析、トリアージアシスト、および修正アシストを備えたAI SASTを導入し、手動作業を削減しました。

- 2026年3月:Veracodeはマルチファイルプルリクエスト修正をバンドルしたVeracode Fix for SCAを展開しました。

- 2026年2月:Checkmarxは開発者ワークフロー内でのリアルタイムスキャニングによりKiro IDEサポートを強化しました。

- 2026年1月:Palo Alto NetworksはコードからクラウドへのVisibilityのためにVeracodeスキャニングをCortex Cloudに統合しました。

グローバルスタティックアプリケーションセキュリティテスト市場レポートの範囲

スタティックアプリケーションセキュリティテスト市場レポートは、展開モード(オンプレミス、クラウドベース、ハイブリッド)、組織規模(大企業および中小企業)、エンドユーザー産業(ITおよび通信、銀行・金融サービス・保険、ヘルスケアおよびライフサイエンス、政府および防衛、小売およびEコマース、製造および自動車、その他エンドユーザー産業(エネルギー、教育))、統合フェーズ(IDEプラグイン、CI/CDパイプライン、集中型スキャニング)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| ITおよび通信 |

| 銀行・金融サービス・保険 |

| ヘルスケアおよびライフサイエンス |

| 政府および防衛 |

| 小売およびEコマース |

| 製造および自動車 |

| その他エンドユーザー産業(エネルギー、教育) |

| IDEプラグイン |

| CI/CDパイプライン |

| 集中型スキャニング |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| 銀行・金融サービス・保険 | |||

| ヘルスケアおよびライフサイエンス | |||

| 政府および防衛 | |||

| 小売およびEコマース | |||

| 製造および自動車 | |||

| その他エンドユーザー産業(エネルギー、教育) | |||

| 統合フェーズ別 | IDEプラグイン | ||

| CI/CDパイプライン | |||

| 集中型スキャニング | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のスタティックアプリケーションセキュリティテスト市場の規模はどのくらいですか?

Mordor Intelligenceは、スタティックアプリケーションセキュリティテスト市場規模を2026年に6億8,000万米ドルと推定し、2031年までに18億9,000万米ドルに達すると予測しています。

最も急速に成長している展開モードはどれですか?

クラウドベースのSASTは、組織が弾力的なコンピューティングと簡素化された統合を求めるにつれ、2031年にかけて20.4%のCAGRで拡大すると予測されています。

ヘルスケアの採用が加速している理由は何ですか?

2026年に発効するFDAコンピュータソフトウェアアシュアランス規則はSBOMおよび文書化されたSDLC管理策を義務付けており、ヘルスケアおよびライフサイエンス企業を継続的なコードスキャニングへと向かわせています。

SAST採用の主な障壁は何ですか?

高い誤検知率が開発者の時間を消費し信頼を損ないますが、不正確さを5%未満に削減するベンダーはこのトレンドを逆転させています。

2031年までに最も多くの新規収益をもたらす地域はどこですか?

台湾、シンガポール、およびニュージーランドの政策に牽引されるアジア太平洋地域は、22%のCAGRで成長し、最大の増分支出を加える見込みです。

最終更新日: