セキュアコードレビュープラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

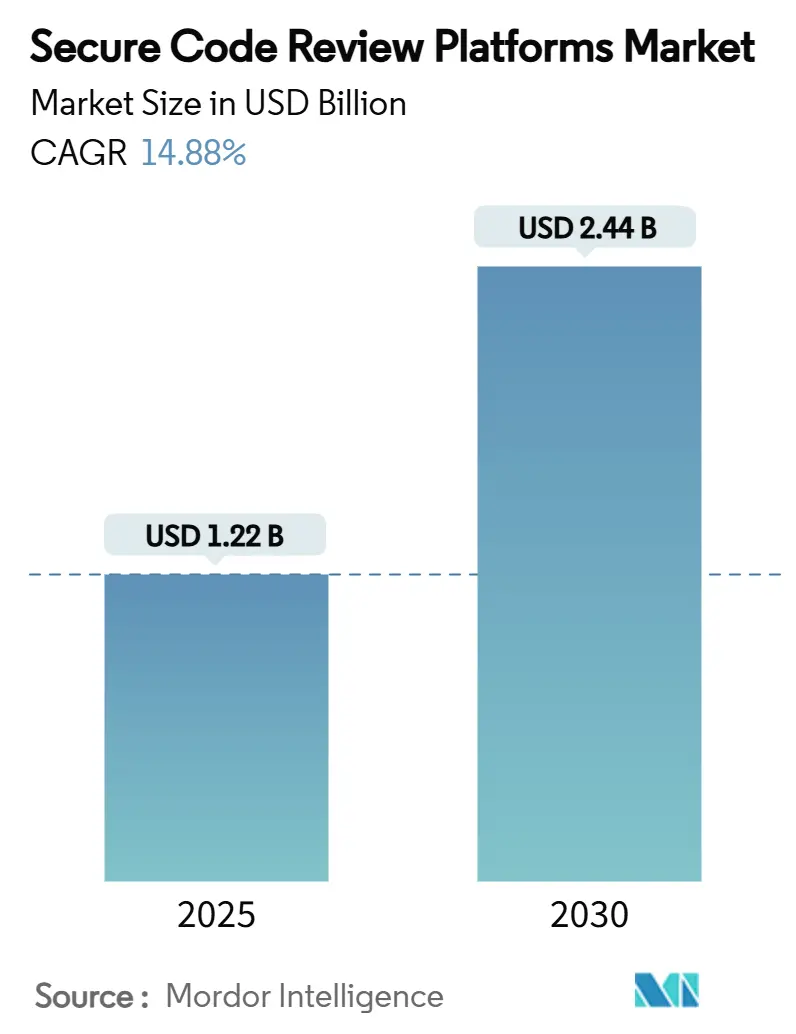

| 市場規模 (2025) | 1.22 十億米ドル |

| 市場規模 (2030) | 2.44 十億米ドル |

| 成長率 (2025 - 2030) | 14.88% CAGR |

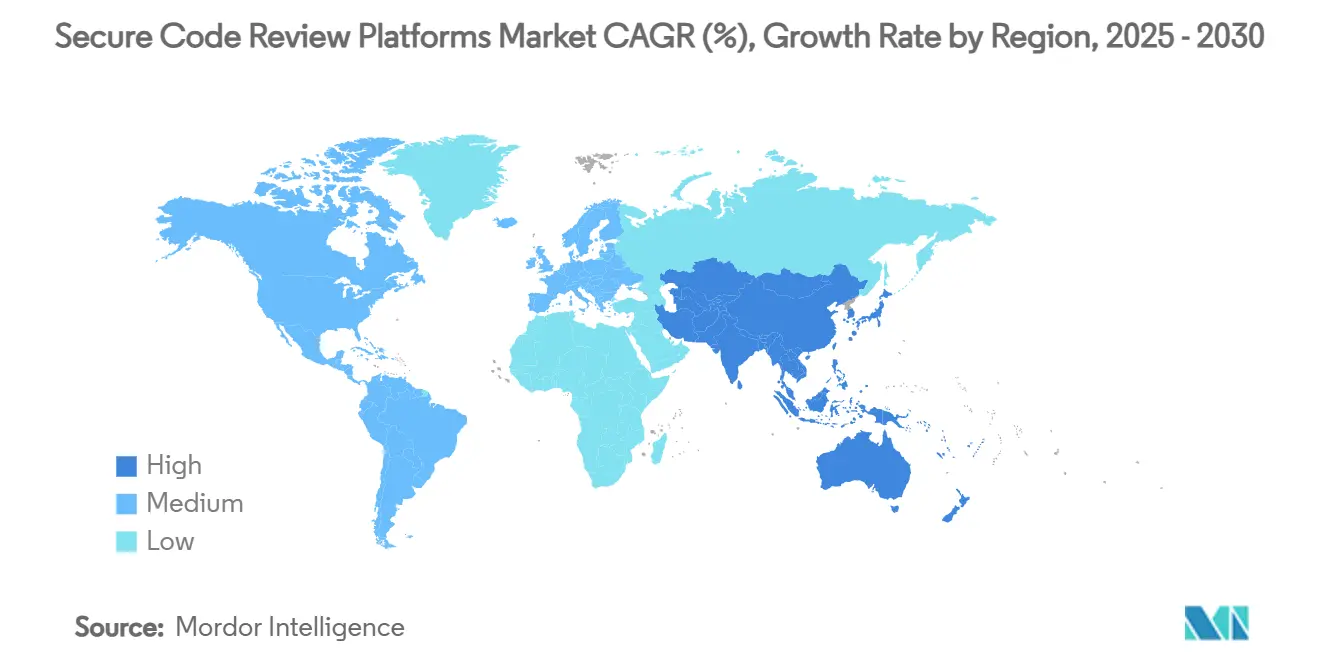

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセキュアコードレビュープラットフォーム市場分析

セキュアコードレビュープラットフォームの市場規模は2025年に12億2,000万米ドルとなり、2030年までに24億4,000万米ドルに達すると予測されており、CAGRは14.88%を反映しています。この拡大は、デジタルトランスフォーメーションの議題の拡大、規制圧力の高まり、および継続的なセキュリティ検証を必要とするAI支援開発の加速的な利用を反映しています。米国の大統領令14028およびEUのNIS2指令は、セキュアコーディングを内部のベストプラクティスから調達の前提条件へと移行させ、ソフトウェア部品表、サプライチェーン証明、および自動コンプライアンス成果物を生成するプラットフォームへの予算優先度をシフトさせました。AIが生成するコードの急増はセキュリティの盲点を深め、機械が生成したロジックをリアルタイムで評価できるツールへの需要を高めています。統合が続いており、Synopsysはソフトウェアインテグリティグループを最大21億米ドルで売却し、プライベートエクイティのオーナーはCheckmarxに対して25億米ドルの評価額を求めていると報じられており、規模主導のプラットフォーム成長に対する投資家の信頼を示しています。一方、レガシー静的解析における根強い品質問題は、AI強化型検出と自動修復の機会を生み出し、インテリジェントレビューエンジンを次の成長触媒として位置づけています。

レポートの主要ポイント

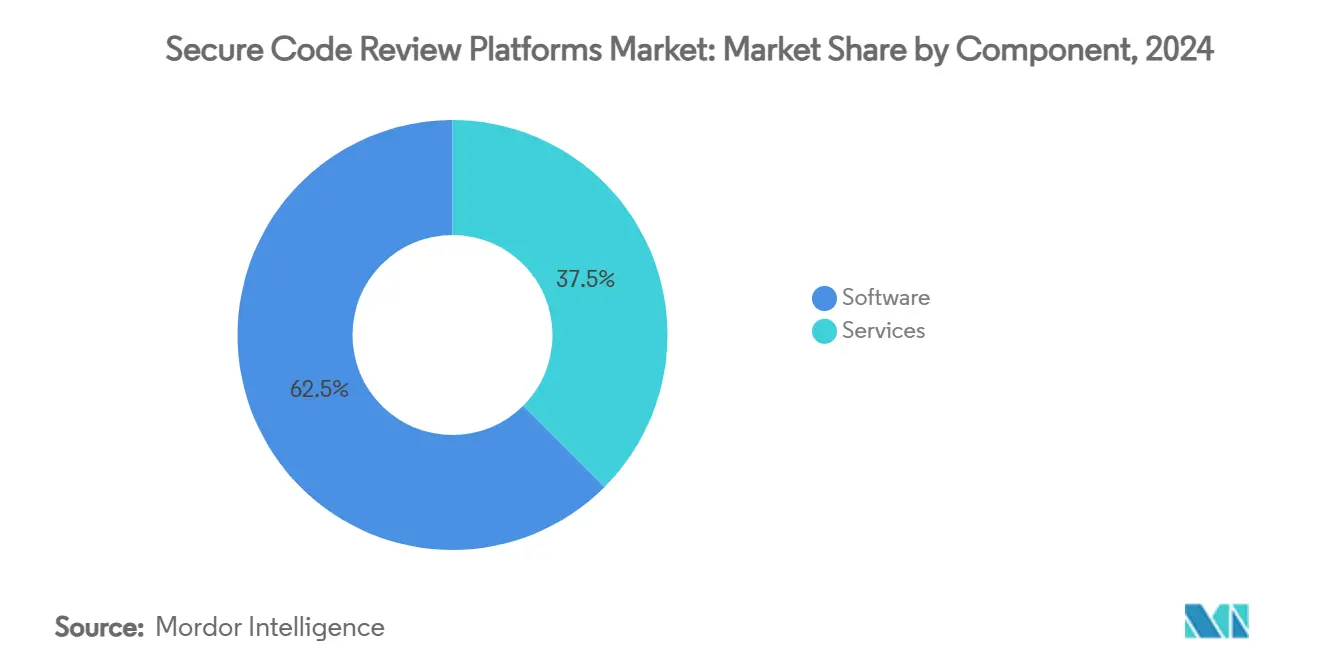

- コンポーネント別では、2024年のセキュアコードレビュープラットフォーム市場においてソフトウェアが62.5%の収益シェアでリードし、サービスは2030年までに16.4%のCAGRで成長すると予測されています。

- 展開形態別では、クラウドベースのソリューションが2024年のセキュアコードレビュープラットフォーム市場収益の56.7%を占め、ハイブリッドモデルは予測期間中に16.2%のCAGRで拡大する見込みです。

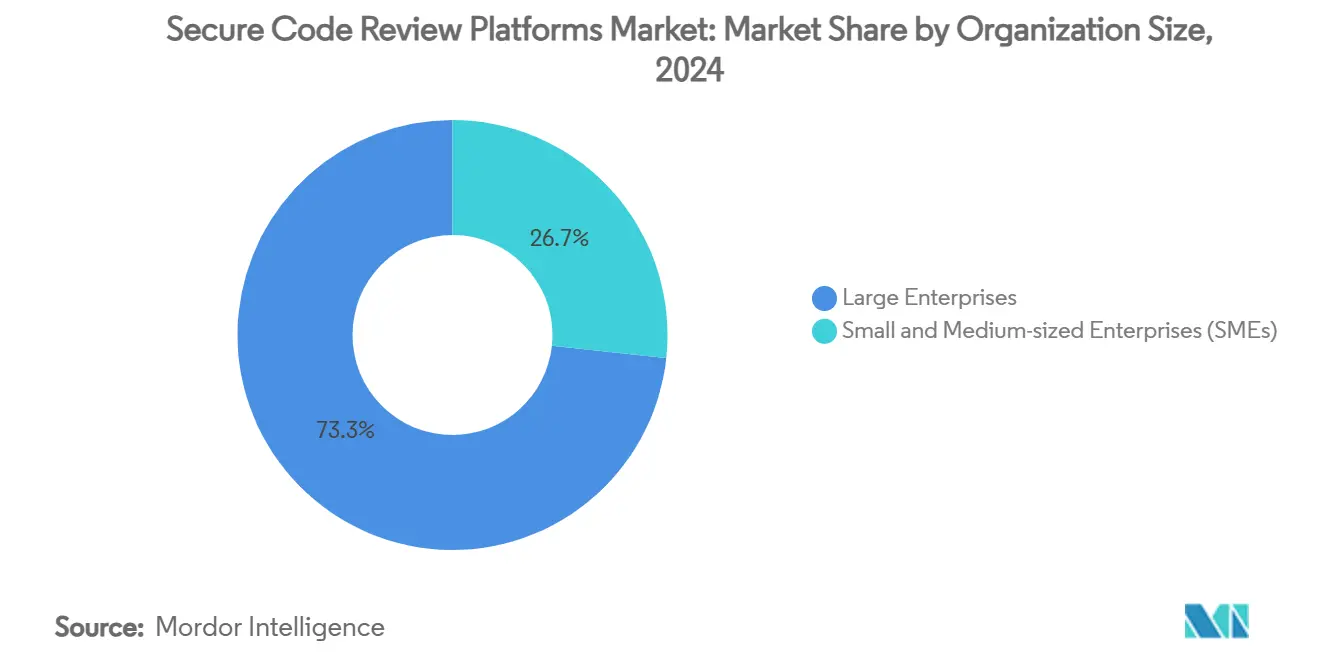

- 組織規模別では、大企業が2024年の支出の73.3%を占めましたが、中小企業はセキュアコードレビュープラットフォーム市場において2030年までに16.5%のCAGRで成長すると予測されています。

- テストタイプ別では、静的アプリケーションセキュリティテストが2024年のセキュアコードレビュープラットフォーム市場収益の42.7%を占め、AI強化型自動レビューは同期間中に16%のCAGRを記録すると予想されています。

- 業種別では、ITおよび通信が2024年収益の29.5%を占めましたが、BFSIはセキュアコードレビュープラットフォーム市場において2030年までに15.9%のCAGRを記録する見込みです。

- 地域別では、北米が2024年のセキュアコードレビュープラットフォーム市場において38.2%のシェアで支配的であり、アジア太平洋地域は予測期間中に16.1%のCAGRを達成すると見込まれています。

グローバルセキュアコードレビュープラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| SDLC全体にわたるDevSecOpsの採用 | +2.1% | 北米、欧州 | 中期(2〜4年) |

| セキュアなソフトウェアサプライチェーンに関する規制上の義務 | +2.8% | 北米、EU、APACへ拡大中 | 長期(4年以上) |

| オープンソースコンポーネントの急増によるSCAの推進 | +1.9% | グローバル、エンタープライズ重点 | 短期(2年以内) |

| 生成AI搭載の自動修復機能 | +2.3% | 北米、欧州 | 中期(2〜4年) |

| コードセキュリティ指標に連動したサイバー保険料 | +1.7% | 北米、欧州 | 長期(4年以上) |

| SBOMサービスの商業化 | +1.4% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

SDLC全体にわたるDevSecOpsの採用

デプロイ後の修正が納品を遅らせるという認識の高まりにより、セキュリティ管理が自動化パイプラインの上流へとシフトしています。継続的テスト、ポリシーアズコード、およびリアルタイムフィードバックレポートを組み込んだ企業は、リリース遅延の削減と開発者生産性の向上を実現しました。マイクロサービスおよびコンテナ化された環境での採用が最も速く進んでおり、分散チームがペースを維持するために自動化されたガードレールに依存しています。[1]Pynt、「2025年に知っておくべき18のDevSecOpsツール」、pynt.ioツールベンダーは現在、一般的なCI/CDオーケストレーターとの摩擦のない統合を重視しており、手動トリガーなしにすべてのコミットでセキュリティチェックを実行できるようにしています。2024年に包括的なDevSecOpsを展開した企業は、サードパーティの依存関係やインフラストラクチャアズコードへのカバレッジ拡大を続けており、レビュープラットフォームの対象支出を拡大しています。

セキュアなソフトウェアサプライチェーンに関する規制上の義務

米国の連邦サプライチェーン規則および欧州のNIS2、CRA、DORAの各指令は、ベンダーにSBOMの提供、脆弱性開示プロセス、および改ざん防止の開発パイプラインを義務付けています。コンプライアンス違反は、EUでは世界売上高の2%に達する罰金や契約上の排除リスクをもたらします。したがって、需要はコンポーネントインベントリを自動化し、証明パッケージを生成し、不変の監査証跡を維持するプラットフォームに傾いています。電力、輸送、医療などの重要インフラ事業者は早期の期限に直面しており、近期の購入を加速させ、アップデート対応のSaaSおよびハイブリッド展開に対する持続的な需要を生み出しています。

オープンソースコンポーネントの急増によるSCAの推進

現代のアプリケーションは平均して80%がオープンソースコードで構成されており、ネストされた依存関係への継続的な可視性が必要です。Log4jのインシデントは連鎖的な脆弱性露出を浮き彫りにし、コンポーネント階層、ライセンス、および既知の欠陥をマッピングするソフトウェアコンポジション解析の採用を企業に促しました。[2]HC3、「医療セクターにおけるオープンソースソフトウェアのリスク」、hhs.gov現代のSCAスイートは予測分析を統合して新たなリスクにフラグを立て、自動プルリクエストのアップグレードをトリガーし、セキュリティチームが膨大なコードベース全体の修復を徹底的な手動トリアージなしに優先順位付けできるよう支援しています。

生成AI搭載の自動修復機能

プラットフォームベンダーは、セキュアコーディングコーパスで微調整された大規模言語モデルを組み込み、調査結果を平易な言語で説明し、すぐにマージできるパッチを提供しています。SnykのAIネイティブ静的エンジンは年間経常収益1億米ドルを超え、トリアージのオーバーヘッドを削減する自動修正への需要を実証しました。早期採用者は、重複アラートの劇的な削減とマージサイクルの高速化を挙げています。しかし、AIが生成したパッチ自体も検証が必要であり、ポリシー準拠についてモデルが生成したコードをスキャンする補完的なソリューションを生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い誤検知率と開発者の疲弊 | -1.8% | グローバル | 短期(2年以内) |

| アプリケーションセキュリティ人材の不足 | -2.1% | 北米、欧州 | 長期(4年以上) |

| 言語エコシステム全体でのルールセットの移植性 | -1.2% | グローバル | 中期(2〜4年) |

| クラウドレビュー採用に対するデータ居住制限 | -0.9% | 欧州、APAC | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い誤検知率と開発者の疲弊

大量の汎用アラートはスキャン出力への信頼を損ない、プラットフォームのテレメトリによれば、フラグが立てられた問題の4分の1以上が最終的に悪用不可能として却下されています。ノイズの多い調査結果に圧倒された開発チームは修復を遅らせ、脆弱性ウィンドウを延長させます。ベンダーは現在、コンテキスト対応のランキング、データフロートレース、およびAIベースの重複抑制を組み込み、実行可能な欠陥のみを表面化させています。インタラクティブアプリケーションセキュリティテスト(IAST)は、ランタイムで調査結果を検証することでノイズをさらに削減しますが、統合の複雑さとパフォーマンスのオーバーヘッドにより採用はまだ妨げられています。

アプリケーションセキュリティ人材の不足

セキュアな開発の専門知識に対する需要は供給を上回り続けており、給与を押し上げ、採用サイクルを長期化させています。専任のアプリケーションセキュリティエンジニアを欠く企業は、ポリシーの設定、ルールセットの微調整、および調査結果のトリアージに苦労しています。ベンダーはマネージドサービスの提供と事前パッケージ化されたベストプラクティスワークフローで対応し、参入障壁を下げていますが、効果的な監視は依然として不可欠であり、特に予算が限られた組織における近期のプラットフォーム普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが勢いを増す

コアスキャニングエンジンが基本的な購入動機であり続けるため、ソフトウェアライセンスは2024年のセキュアコードレビュープラットフォーム市場シェアの62.5%を維持しました。しかし、組織が実装、ルール作成、および継続的監視をアウトソーシングするにつれ、サービス収益は16.4%のCAGRで上昇すると予測されています。マネージドサービスのセキュアコードレビュープラットフォーム市場規模は、監査人に継続的な保証を示す必要がある規制対象の業種で最も急速に拡大しています。例えば、病院は外部の専門家を起用して、プラットフォームのテレメトリをより広範なサイバーサプライチェーンダッシュボードと統合する集中型コードリスクプログラムを運営しています。[3]米国国立標準技術研究所、「サイバーサプライチェーンリスク管理のケーススタディ:メイヨークリニック」、nist.gov

サービス需要の高まりは、ツール中心から成果中心の購買への移行も反映しています。プロバイダーは現在、インシデント対応、チケットトリアージ、およびコンプライアンスレポートを定期サブスクリプションにバンドルし、クライアントが採用のボトルネックを回避して希少な内部人材を戦略的イニシアチブに集中できるようにしています。

展開形態別:ハイブリッドが制御とスケーラビリティを橋渡し

クラウド展開は2024年に56.7%で最大の収益シェアを提供し、メンテナンス不要のアップデートとSaaS中心の開発チームへの近接性から支持されています。しかし、企業がデータ主権の義務とDevSecOpsの速度を調和させるにつれ、ハイブリッドモデルは16.2%のCAGRで拡大すると予測されています。ハイブリッドアーキテクチャに起因するセキュアコードレビュープラットフォーム市場規模は、NIS2とGDPRが機密コードを含むリポジトリをオンプレミスに維持することを求める欧州で最も急速に成長しています。

ハイブリッド設計は通常、スキャニングエンジンをローカルで実行しながら、分析、ダッシュボード、およびチケット管理をマルチテナントクラウドにオフロードし、協調機能を犠牲にすることなく細かい制御を提供します。オンプレミスのみの展開は防衛および重要インフラで継続していますが、コンテナ化されたスキャナーがクラウドネイティブワークフロー内での分離処理を簡素化するにつれ、その相対的なシェアは低下しています。

組織規模別:中小企業が採用を加速

大企業は複雑なポートフォリオと必須のコンプライアンスにより、2024年のセキュアコードレビュープラットフォーム市場規模の73.3%という支配的なシェアを占めました。しかし、段階的な価格設定を持つサブスクリプションベースのSaaSモデルが参入コストを下げるにつれ、中小企業の支出は16.5%のCAGRで増加する見込みです。

中小企業は、手動の専門知識要件を削減するAI支援トリアージと、インフラ管理を抽象化するクラウドホスト型ダッシュボードに引き寄せられています。クラウドネイティブのスタートアップは、自動スキャンをオプションのレイヤーではなく標準的なパイプラインステップとして扱い、初日からセキュアコードレビューを組み込むことが多く、ベンダーにとってのツールの定着性と生涯価値を加速させています。

テストタイプ別:AI強化型レビューが牽引力を増す

静的アプリケーションセキュリティテストは、幅広い言語カバレッジと早期段階の欠陥検出により、2024年に42.7%のシェアを保持しました。それにもかかわらず、AI強化型自動レビューは現在、購買者がコンテキスト豊富なインサイトと迅速な修正を優先するにつれ、最速の16%のCAGRを記録しています。AI強化型製品のセキュアコードレビュープラットフォーム市場シェアは、ベンダーがレガシーSASTよりも低い誤検知率と平均修復時間の短縮を実証するにつれ、さらに拡大する可能性があります。

一方、ソフトウェアコンポジション解析への需要はオープンソースの使用と並行して増加しており、インタラクティブアプリケーションセキュリティテストの採用は、ランタイムフィードバックが静的スキャンを補完するコンテナ化されたアーキテクチャで成長しています。4つのモダリティすべてを統合ダッシュボードで組み合わせたスイートが、ショートリスト評価でますます支配的になっています。

業種別:BFSIが急成長

ITおよび通信は、大規模な社内エンジニアリングチームと高いリリースケイデンスにより、2024年に29.5%で収益リードを維持しました。銀行・金融サービス・保険は、規制当局が監視を強化し、保険会社がサイバー保険料をセキュアコーディング指標に連動させるにつれ、最強の15.9%のCAGRを示しています。BFSIに割り当てられたセキュアコードレビュープラットフォーム市場規模は、コアバンキング、デジタルウォレット、および組み込み金融にわたる大規模な近代化予算に支えられています。

医療・ライフサイエンスは、FDAが接続デバイスの市販前および市販後のサイバーセキュリティ文書を施行するにつれ、新たな関心を示しています。[4]Medcrypt、「Medcrypt GuardianとRTI ConnextによるFDAサイバーセキュリティ要件の充足」、medcrypt.com政府機関も、必須の公共サービスを支える重要なソフトウェアインフラを保護するための資金を増やしています。

地域分析

北米は、SBOMと継続的監視要件を契約条項に組み込む連邦調達規則を背景に、2024年に38.2%のシェアを保持しました。同地域のベンチャーエコシステムはイノベーションを加速させており、SnykはARR1億米ドルを突破し、GitHubは誤検知を94%削減するAIベースのシークレットスキャンを展開しました。Synopsysがソフトウェアインテグリティユニットをカービングアウトするなどの統合は、DevSecOpsワークフロー全体をカバーするプラットフォームプレイに対する投資家の持続的な関心を示しています。

アジア太平洋地域は、全地域の中で最速となる16.1%のCAGRを記録すると予測されています。増加するソフトウェアエンジニアのプール、クラウド採用の拡大、および日本、インド、シンガポールにおける新たなサイバーセキュリティ指令が調達を促進しています。シンガポール、インド、ベトナムに本社を置く企業は、国際標準を遵守しながらコスト優位性を活用してセキュアコードサービスをグローバルに輸出しています。AppSecureなどの地域スタートアップは、APAC全体でペネトレーションテストとソースレビューパッケージを提供することで地域の専門知識を示しています。

欧州は、推定35万のエンティティをカバーするNIS2、CRA、DORAに支えられた着実な成長を見せています。組織がデータ居住と機能の速度のバランスを取るにつれ、ハイブリッド展開の人気が高まっています。サプライチェーン侵害は、依存関係ツリーをマッピングしてリアルタイムの脆弱性開示を生成できるプラットフォームへの需要を高め、購買者によるベンダーセキュリティプログラムの精査を強化しています。

競合状況

市場は中程度に分散しているものの、統合の進展が見られます。トッププラットフォームは統合ダッシュボードの背後にSAST、SCA、IAST、およびAI搭載の修復を統合し、高い切り替えコストを生み出しています。SonarによるTideliftの買収はオープンソース依存関係ガバナンスへのカバレッジを拡大し、GitHubとJFrogのパートナーシップはアーティファクト管理とコードセキュリティを統合しています。

プライベートエクイティの活動は活発なままです。SynopsysのソフトウェアインテグリティグループはClearlake CapitalとFrancisco Partnersに最大21億米ドルでスピンアウトし、クラウドトランスフォーメーションを加速するための集中投資を可能にしました。投資家はCheckmarxをクラウドネイティブアプリケーションセキュリティ成長への信頼を反映して25億米ドル近くで評価していると報じられています。

AIによる差別化が主要テーマとして台頭しています。Snyk、Sonar、Contrast Securityはアラート量を削減して安全なパッチを自動生成する独自モデルを披露し、小規模な参入者は言語固有のルールエンジンや業種別カバレッジでイノベーションを起こしています。産業制御ソフトウェア、ファームウェア解析、およびローコードプラットフォームにはホワイトスペースの機会が残っており、ニッチな専門家や標的型買収の余地を示唆しています。

セキュアコードレビュープラットフォーム業界リーダー

Synopsys, Inc.

Checkmarx Ltd.

Veracode, Inc.

Snyk Ltd.

SonarSource SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Sonarがワンクリック修復のためのAIコードアシュアランスとAIコードフィックスを導入しました。

- 2025年5月:SnykがセキュアなAI時代の開発のためのAIトラストプラットフォームを発表しました。

- 2025年3月:GitHubがCopilotをAI駆動のシークレットスキャンで強化し、誤検知を94%削減しました。

- 2025年3月:AWSとGitLabがGitLab DuoとAmazon Qを組み合わせてDevSecOpsを合理化する統合AIオファリングを開始しました。

- 2025年2月:SnykがAI生成コードの量が増加する中でプルリクエストを保護するためにReviewpadを買収しました。

- 2024年12月:Sonarがオープンソースガバナンスを強化するためにTideliftの買収を完了しました。

グローバルセキュアコードレビュープラットフォーム市場レポートの範囲

| ソフトウェア | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| 静的アプリケーションセキュリティテスト(SAST) |

| インタラクティブアプリケーションセキュリティテスト(IAST) |

| ソフトウェアコンポジション解析(SCA) |

| AI強化型自動レビュー |

| BFSI |

| ITおよび通信 |

| 医療・ライフサイエンス |

| 政府・防衛 |

| 小売・電子商取引 |

| 製造業 |

| エネルギー・公益事業 |

| 教育 |

| その他の業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| 展開形態別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| テストタイプ別 | 静的アプリケーションセキュリティテスト(SAST) | ||

| インタラクティブアプリケーションセキュリティテスト(IAST) | |||

| ソフトウェアコンポジション解析(SCA) | |||

| AI強化型自動レビュー | |||

| 業種別 | BFSI | ||

| ITおよび通信 | |||

| 医療・ライフサイエンス | |||

| 政府・防衛 | |||

| 小売・電子商取引 | |||

| 製造業 | |||

| エネルギー・公益事業 | |||

| 教育 | |||

| その他の業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

セキュアコードレビュープラットフォーム市場の現在の価値はいくらですか?

2025年に12億2,000万米ドルと評価されています。

セキュアコードレビューツールへの支出はどのくらいの速さで成長しますか?

市場は14.88%のCAGRを記録し、2030年までに24億4,000万米ドルへと倍増すると予測されています。

どのセグメントが最も急速に拡大していますか?

AI強化型自動レビューが、低い誤検知率と自動修復機能により16%のCAGRでリードしています。

なぜハイブリッド展開が加速しているのですか?

企業がクラウド分析を活用しながら機密コードをオンプレミスに保持でき、EU NIS2などのデータ主権規則を満たすことができるためです。

どの地域が最も速く成長すると予想されますか?

アジア太平洋地域で、16.1%のCAGRとソフトウェア開発人材プールの拡大に支えられています。

ベンダー競争はどの程度集中していますか?

市場の集中度は10点満点中6点であり、上位5社のプロバイダーが収益の約3分の2を占めています。

最終更新日: