セキュリティテスト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

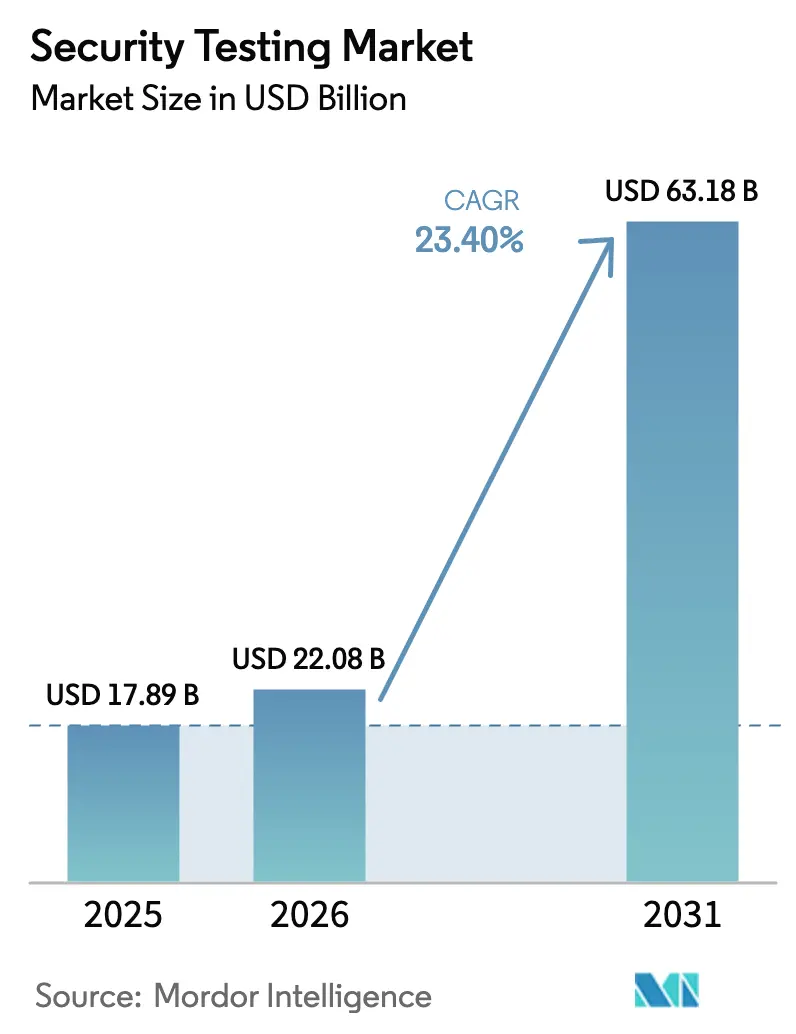

| 市場規模 (2026) | 22.08 十億米ドル |

| 市場規模 (2031) | 63.18 十億米ドル |

| 成長率 (2026 - 2031) | 23.40% CAGR |

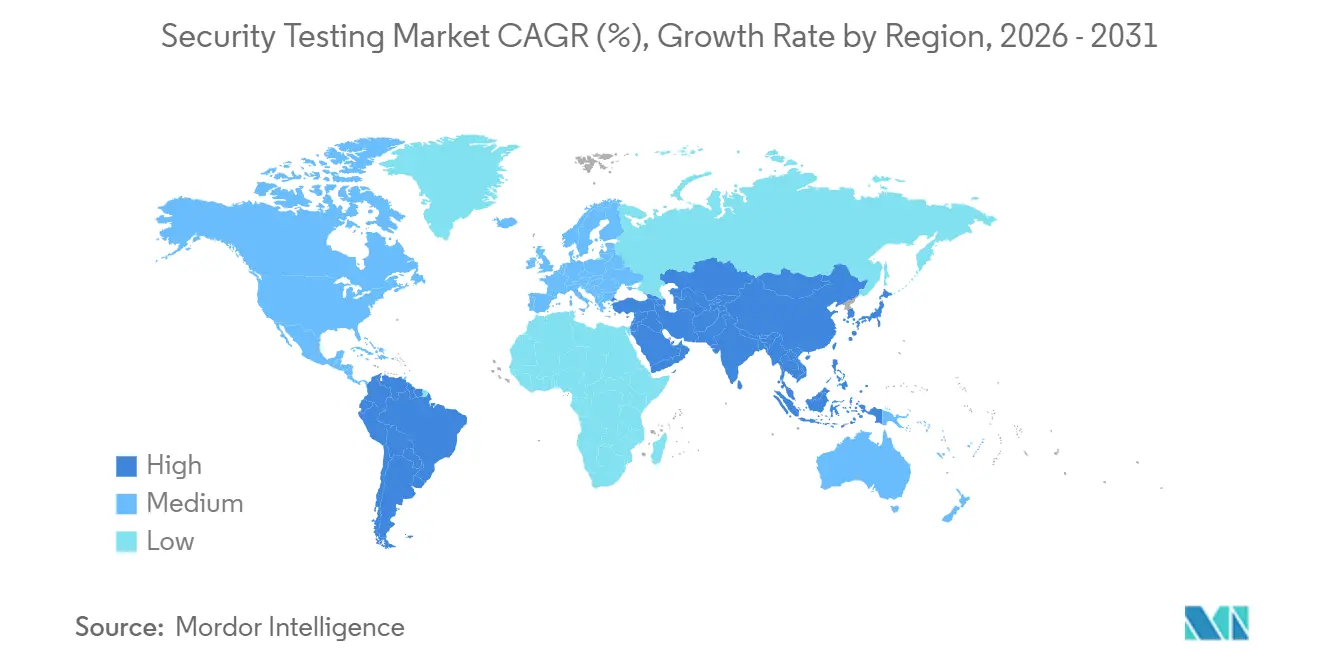

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセキュリティテスト市場分析

セキュリティテスト市場規模は2026年に220億8,000万米ドルとなり、予測期間中に年平均成長率23.40%を記録して2031年までに631億8,000万米ドルに達する見込みです。米国大統領令14028およびEUサイバーレジリエンス法に基づくソフトウェア部品表(SBOM)の義務的開示がソフトウェアサプライチェーンの継続的な検証を義務付け、またAI生成コードが従来のスキャナーでは検出できない隠れた脆弱性をもたらすことで、需要が加速しています。継続的インテグレーションパイプラインと直接統合するクラウドプラットフォームが新規導入の大半を占め、ライフサイクルの早期にテストを推進するDevSecOpsの義務化によって強化されています。機械学習モデルがセキュリティアナリストを疲弊させていた誤検知を除去するようになったため、自動化技術が主流となっています。地域別では、厳格な侵害通知規則および自動車サイバーセキュリティ規制を背景に北米がリードしていますが、アジア太平洋は中国とインドのソブリンクラウド政策がローカルの侵入テストを義務付けていることから最も急速に拡大しています。ハイパースケーラーがネイティブテスト機能を組み込み、既存ベンダーがニッチなツールメーカーを買収し、クラウドソーシングプラットフォームがグローバルな研究者コミュニティを動員することで、競争の激しさが増しています。

主要レポートのポイント

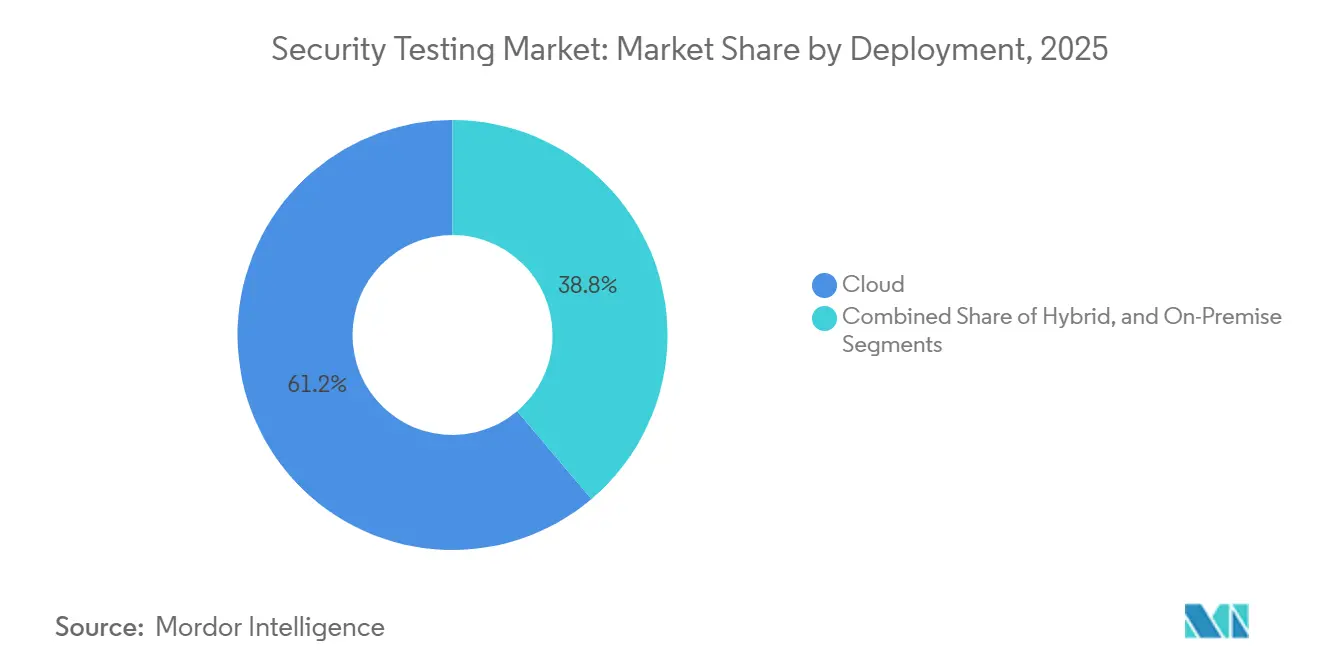

- 展開形態別では、クラウドプラットフォームが2025年のセキュリティテスト市場シェアの61.20%を占め、ハイブリッドモデルは2026年から2031年にかけて年平均成長率22.40%で成長すると予測されています。

- タイプ別では、ネットワークセキュリティテストが2025年に37.44%のシェアでリードし、アプリケーションセキュリティテストは2031年まで年平均成長率21.80%で拡大する見込みです。

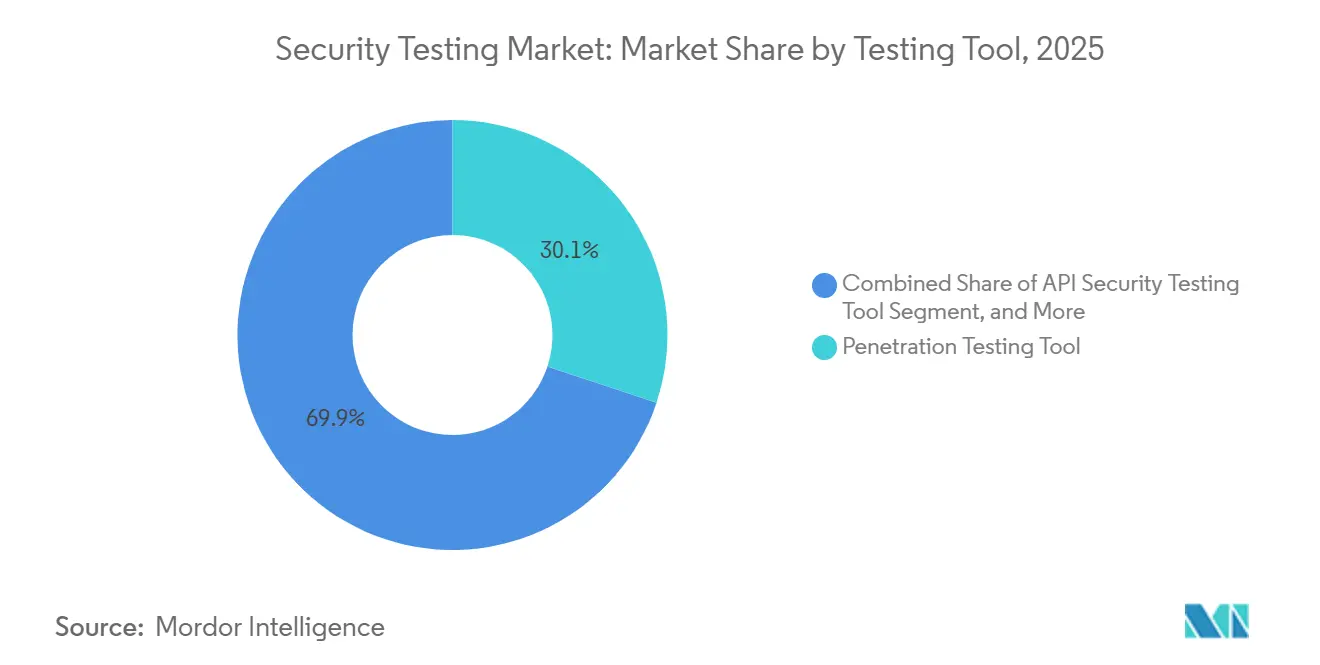

- テストツール別では、侵入テストフレームワークが2025年に30.11%のシェアを占めましたが、APIセキュリティツールは2031年まで年平均成長率24.30%で成長すると予測されています。

- 組織規模別では、大企業が2025年に56.87%のシェアを占めましたが、中小企業は2026年から2031年にかけて年平均成長率20.70%で成長すると予測されています。

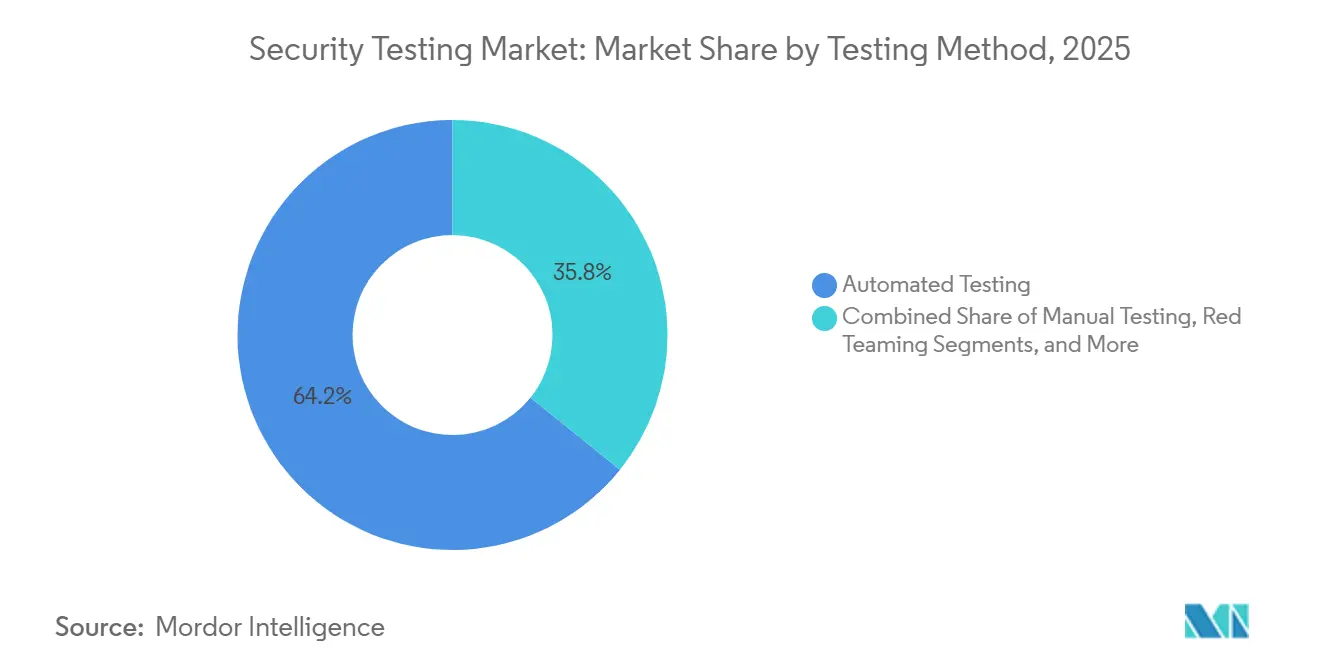

- テスト手法別では、自動化技術が2025年に64.22%のシェアを占め、2026年から2031年にかけて最高の年平均成長率23.60%を記録すると見込まれています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年に26.54%の収益シェアでリードし、ヘルスケアは2031年まで年平均成長率24.90%で成長する見込みです。

- 地域別では、北米が2025年に35.40%のシェアで優位を占め、アジア太平洋は2026年から2031年にかけて最高の地域別年平均成長率22.30%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルセキュリティテスト市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー攻撃の高度化の進展 | +5.2% | 北米、欧州、アジア太平洋の金融ハブに集中するグローバル規模 | 短期(2年以内) |

| 厳格なグローバルデータ保護規制 | +4.8% | 欧州(GDPR)、北米(CCPA、州法)、アジア太平洋(中国PIPL、インドDPDPA) | 中期(2〜4年) |

| 急速なクラウド移行とDevSecOpsの普及 | +6.1% | 北米と欧州が主導し、アジア太平洋で加速するグローバル規模 | 中期(2〜4年) |

| リモートおよびハイブリッドワークフォースの拡大 | +3.4% | 北米と欧州で最も高い影響を持つグローバル規模 | 短期(2年以内) |

| SBOM義務的コンプライアンス(大統領令14028、EU CRA) | +4.3% | 北米(連邦調達)、欧州(製品認証)、アジア太平洋輸出業者への波及 | 長期(4年以上) |

| 自動車UNECE R155セキュリティ義務 | +2.7% | 欧州、アジア太平洋(日本、韓国)、北米(任意採用) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー攻撃の高度化の進展

ランサムウェアグループはデータを暗号化して開示を脅迫する二重恐喝戦術に移行しており、組織は年次監査から継続的な侵入テストへの移行を余儀なくされています。2024年には重要インフラへの攻撃が73%増加し、パッチ適用前のゼロデイ脆弱性の悪用が浮き彫りになりました。上流ライブラリに悪意あるコードを挿入するサプライチェーン侵害により、ソフトウェアコンポジション分析の必要性が高まっています。単一の侵害されたAPIが相互接続された銀行ネットワーク全体に伝播する可能性があるため、金融機関はすべての統合に対してサードパーティによる検証を求めるようになっています。国家主体のアクターがネットワーク内に数ヶ月間潜伏することから、企業は長期潜伏型の攻撃者を模倣したレッドチーム演習を実施するようになっています。

急速なクラウド移行とDevSecOpsの普及

2025年末時点で、企業ワークロードの68%がパブリッククラウドまたはハイブリッドクラウド上で稼働していましたが、設定ミスのあるストレージバケットにより20億件以上のレコードが漏洩し、移行速度とセキュリティ成熟度のミスマッチが浮き彫りになりました。DevSecOpsは各コードコミット内にスキャンを組み込み、本番後の修正と比較して修正コストを約85%削減します。コンテナプラットフォーム内のネイティブポリシーエンジンはセキュリティゲートを通過しないデプロイメントをブロックし、自動化テストをオプションではなく前提条件としています。サーバーレス関数は短時間で起動し永続的なホストを持たないため、専門的な評価が必要です。マルチクラウドの採用は適用を複雑にするため、プロバイダー間で調査結果を正規化する統合ダッシュボードが普及しています。

厳格なグローバルデータ保護規制

GDPRの罰金は2024〜2025年にかけて41億ユーロ(46億米ドル)に達し、ほとんどのペナルティは不十分な技術的保護措置を理由としていました。[1]欧州データ保護委員会。「EDPBホームページ。」2026年1月13日アクセス。 カリフォルニア州の2025年CCPA改正により、10万件以上の消費者記録を処理する企業に対する義務的監査が導入され、コンプライアンスの対象が拡大しました。[2]カリフォルニア州司法省。「カリフォルニア州消費者プライバシー法(CCPA)。」2026年1月13日アクセス。 中国の個人情報保護法は年次サードパーティ評価を義務付けており、多国籍企業は国内テスターを確保することを余儀なくされています。インドのデジタル個人データ保護法はセキュリティバイデザインの義務を組み込み、テストをより早期に推進しています。現在50以上の公共部門調達プログラムで前提条件となっているISO 27001認証は、セキュリティテストをデューデリジェンスの証拠として正式化しています。

SBOM義務的コンプライアンス

連邦機関への米国サプライヤーは、自動スキャナーが国家脆弱性データベースと照合する機械可読SBOMを提供しなければなりません。EUサイバーレジリエンス法はデジタル要素を持つすべての製品に同様の規則を拡大し、事実上コンポーネント開示をグローバル化しています。オープンソースコードは現代のアプリケーションの最大90%を占めるため、依存関係の健全性を継続的に監視することが不可欠です。ビルド時SBOMジェネレーターはインベントリを自動化しますが、自動化ツールが見逃す難読化または動的にロードされるライブラリを人間による検証が発見することがあります。ベンダーは、すべてのソフトウェアリリースに付随するSBOMと脆弱性のない証明書が添付されるコンプライアンスベースラインを見込んでいます。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練したサイバーセキュリティ専門家の不足 | -3.8% | 先進国市場で深刻なグローバル規模 | 中期(2〜4年) |

| 包括的なセキュリティテストの高コスト | -2.9% | 中小企業への負担が大きいグローバル規模 | 短期(2年以内) |

| AI生成コードによる隠れた脆弱性の発生 | -1.6% | グローバルなソフトウェア集約型セクター | 短期(2年以内) |

| 誤検知によるアラート疲労 | -1.4% | SOC成熟度が低いグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練したサイバーセキュリティ専門家の不足

2025年には世界で400万人の実務者が不足し、北米と欧州ではテスト専門家の需要が供給を3.5対1で上回りました。大学は関連資格を持つ卒業生を年間5万人未満しか輩出しておらず、退職者の補充にも満たない状況です。賃金の上昇により中小企業は労働市場から締め出され、マネージドサービスへの移行を余儀なくされています。複数年の経験を必要とする資格取得経路は、新規参入者のリードタイムを長引かせています。企業はオーケストレーションと自動化対応ツールを導入して補完していますが、それらのプラットフォーム自体も熟練したオペレーターを必要とします。

包括的なセキュリティテストの高コスト

フルスペクトルテストはアプリケーション開発予算の15〜25%を消費する可能性があり、小規模組織が厳格なプログラムを実施することを妨げています。スキャンごとの価格設定はコードベースのサイズに比例して増加し、単発の侵入テスト契約はアプリケーションあたり最大20万米ドルに達することがあります。中国などの法域はソースコードの海外移転を制限しており、総所有コストが高いオンプレミス展開を義務付けています。オープンソースツールはライセンス費用を削減しますが、社内労働力への支出が増加します。その結果、多くの企業は週単位で進化する脅威にもかかわらず、テスト頻度を年次サイクルに限定しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:ハイブリッド採用の中でクラウドプラットフォームが優位

クラウド展開は2025年のセキュリティテスト市場シェアの61.20%を占めました。弾力的なスケーラビリティとCI/CDパイプラインとのネイティブ統合により、チームはすべてのコミットでスキャンをトリガーでき、検出の遅延を数週間から数分に短縮できます。このセグメントはクラウドネイティブツールに依存するサーバーレスおよびコンテナワークロードに牽引され、2031年まで年平均成長率22.40%で成長すると予測されています。オンプレミスインストールは、インターネット接続を禁止するエアギャップネットワークを持つ防衛および重要インフラ環境において引き続き重要です。ハイブリッド戦略は、クラウドで静的分析を実行しながらソブリンデータセンター内で動的スキャンを実行するという妥協案として登場しています。マルチクラウドの採用は各プロバイダーが独自のコントロールを提供するため複雑さを増しており、組織は結果を統合するベンダー中立のダッシュボードを好みます。FedRAMPなどの規制スキームはテストプラットフォーム自体に認証取得を要求するため、ベンダープールが絞られ、確立されたプレーヤーへの需要が集中します。その結果、クラウド展開のセキュリティテスト市場規模はオンプレミス支出を上回る見込みですが、ソブリンティまたはレイテンシが重要な場合はハイブリッドアーキテクチャが継続します。

ハイブリッド採用は、オンラインまたはオフラインで動作可能なポータブルスキャナーをパッケージ化するベンダーにも恩恵をもたらします。これらのツールはインターネットアクセスが利用可能な場合に脆弱性シグネチャを取得し、ファイアウォールの内側で実行します。このような柔軟性は、プライベートクラウドで機密ワークロードを実行しながらパブリッククラウドで新しいサービスを開発する金融機関にとって魅力的です。時間の経過とともに、クラウドプラットフォームはよりネイティブなテスト機能を組み込み、スタンドアロンのオンプレミスアプライアンスへの需要をさらに侵食するでしょう。ただし、厳格な輸出管理または機密データ要件を持つ産業は引き続き自己ホスト型ソリューションを調達し、レガシーモデルの残存するが安定した収益源を確保するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タイプ別:アプリケーションテストが従来のネットワーク検証を上回る成長

ネットワークテストは2025年に37.44%のシェアでリードしましたが、アプリケーションセグメントは2031年まで年平均成長率21.80%で成長すると予測されています。現代のマイクロサービスとAPIファーストの設計は境界ファイアウォールを超えた攻撃対象領域を拡大するため、組織はコード中心の評価に資金を移しています。静的および動的技術は、ランタイム動作を観察して誤検知を減らしながら脆弱なパスを特定するインタラクティブプラットフォームに収束しています。消費者向けサービスが個人データを収集してプライバシー義務へのコンプライアンスを実証しなければならないため、モバイルおよびウェブアプリがボリュームを牽引しています。したがって、アプリケーション評価に帰属するセキュリティテスト市場規模はネットワークツールよりも急速に拡大しています。

一方、ランタイムアプリケーション自己保護はリアルタイムで悪用をブロックするために本番ワークロード内にインストルメンテーションをインストールします。パフォーマンスオーバーヘッドのため高価値資産以外での採用は低いままですが、ダウンタイムコストがハードウェア費用を上回る場合への関心は高まっています。医療および自動車ソフトウェアの市販前検証を規制当局が義務付けた後、組み込みファームウェアのデバイステストが増加しました。ソーシャルエンジニアリングシミュレーションも普及しており、サイバー保険会社は保険契約者にフィッシングに対する従業員の耐性を証明するよう求めています。これらのトレンドを総合すると、境界中心の戦略では実現できないアプリケーションレベルの精査への構造的な転換を示しています。

テストツール別:APIソリューションが最速の成長を記録

侵入テストフレームワークは2025年に30.11%のシェアを占め、定番ツールとしての長い歴史を反映しています。しかし、企業がアプリケーションごとに数百のエンドポイントを公開するにつれて、APIセキュリティツールは2031年まで年平均成長率24.30%を記録すると予測されています。継続的な探索クローラーはライブAPIをマッピングし、ファザーは静的スキーマが見逃す潜在的な欠陥を発見するために不正なトラフィックを注入します。デジタルトランスフォーメーションがマイクロサービスの採用を促進するにつれて、APIを中心としたツールのセキュリティテスト市場シェアは拡大するでしょう。

ウェブアプリケーションスキャナーは定期的なスイープからすべてのコードマージでトリガーされるイベント駆動型トリガーへと進化しています。コードレビューエンジンは現在、ラベル付き脆弱性データセットでトレーニングされた機械学習モデルを組み込み、誤検知を二桁のパーセンテージで削減しています。コンテナおよびインフラストラクチャアズコードスキャナーがツールボックスに加わり、デプロイ前の設定ミスや漏洩した認証情報を探します。ベンダーは悪用可能性とビジネスへの影響に基づいて修正の優先順位を付ける分析ダッシュボードをバンドルすることで差別化し、チームが限られた労働力を最高リスク項目に集中させるのを支援しています。フルスイートプロバイダーがニッチなAPIスタートアップを買収するにつれて統合が加速し、調達を簡素化する統合オプションを購入者に提供しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

組織規模別:中小企業はカバレッジのためにマネージドサービスに依存

大企業は2025年の支出の56.87%を占めましたが、中小企業は2026年から2031年にかけて年平均成長率20.70%という最高の成長を示しています。サブスクリプションベースのマネージドセキュリティテストは、資本支出なしに継続的なカバレッジを提供し、限られた社内専門知識に適しています。サイバー保険の更新は脆弱性スキャンの証拠をますます要求するようになっており、採用をさらに促進しています。したがって、中小企業のセキュリティテスト市場規模は大企業セグメントの予算よりも速く拡大する見込みです。

それにもかかわらず、フォーチュン500企業は年次評価から開発パイプラインに組み込まれた継続的テストへと移行しています。重大な欠陥を持つコードマージをブロックする自動化ゲートを統合し、セキュリティを運用上の付加機能から開発時の制約へと変革しています。中小企業は侵害の影響を不均衡に受けており、単一のランサムウェアイベントが年間収益の最大30%を消費する可能性があるため、積極的なテストはコスト回避戦略となっています。マネージドプロバイダーは技術的な調査結果をビジネスリスク言語に変換するターンキーダッシュボードでこの層を獲得し、解釈の負担を軽減しています。

テスト手法別:自動化がデフォルトとなる一方で人間の洞察が引き続き重要

自動化技術は2025年に64.22%のシェアを占め、年平均成長率23.60%で成長すると予測されています。機械学習分類器は悪用可能性と資産の重要性によって調査結果をランク付けし、手動トリアージ量を削減しています。継続的インテグレーションシステムは重大度のしきい値を超えた場合にマージを拒否するセキュリティゲートを組み込み、人間の介入なしにポリシーを適用しています。セキュリティテスト業界は、自動化エンジンがモデル化に苦労するビジネスロジックの欠陥や権限昇格チェーンに対して、依然として手動の専門知識を重視しています。

レッドチーム演習は数週間または数ヶ月にわたって高度な持続的脅威をシミュレートし、ツール主導のテストでは提供できない検出と対応の準備状況に関するインサイトを提供します。プロバイダーがコードリポジトリとランタイムテレメトリを監視するサービスとしての継続的テストは、自動化と専門家の監視を組み合わせたハイブリッドとして登場しています。ツールが成熟するにつれて、アナリストが機械の出力を検証するヒューマンインザループモデルへと振り子が揺れ、スケールとコンテキストの精度の両方を確保しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアが最速拡大の垂直市場として台頭

銀行・金融サービス・保険は、四半期ごとのスキャンと年次侵入テストを規定する厳格なPCI DSS 4.0規則により、2025年に26.54%の収益シェアを獲得しました。電子健康記録へのランサムウェア攻撃が病院にデバイス展開前のセキュリティコントロールの検証を義務付けるため、ヘルスケアは2031年まで年平均成長率24.90%を記録すると予測されています。したがって、ヘルスケアに関連するセキュリティテスト市場規模は他のどの垂直市場よりも速く成長しています。

製造業は、かつて孤立していた産業制御システムが予知保全のために企業ネットワークに接続されるようになったため、オペレーショナルテクノロジー評価に投資しています。自動車企業はUNECE R155に準拠するために専用のサイバーラボを構築し、車両ライフサイクル全体にわたって組み込み、無線、バックエンドクラウドテストを実施しています。小売業者は高プロファイルな決済侵害の後、電子商取引プラットフォームのテストをアップグレードしています。エネルギー公益事業者はカスケード停電を避けるためにスマートグリッドコンポーネントを監査しています。これらのセクター別のニュアンスは、コンプライアンス義務と公的な侵害の影響が業界固有の採用トラックを促進することを確認しています。

地域分析

北米は2025年のセキュリティテスト市場シェアの35.40%を占め、強制的な侵害通知法とDevSecOpsの早期採用に支えられています。大統領令14028はすべての連邦サプライヤーにテストの文書化とSBOMの作成を義務付けており、この規定は商業調達にも波及しています。ニューヨークとカリフォルニアの金融規制当局は正確なテストサイクルを規定し、基本的な需要を高めています。自動車メーカーは輸出適格性を維持するためにUNECE R155に自発的に準拠し、テスト量をさらに増加させています。この地域はツールベンダーとマネージドサービスプロバイダーの密なエコシステムから恩恵を受けていますが、人材不足が能力拡大を制約しています。

アジア太平洋は2026年から2031年にかけて年平均成長率22.30%で成長すると予測されており、主要地域の中で最速です。中国とインドのソブリンクラウドイニシアチブはテストデータのローカライゼーションを規定し、国内プロバイダーを生み出し、多国籍企業にハイブリッドアーキテクチャの採用を促しています。中国のサイバーセキュリティ体制は認定ラボによる年次評価を義務付け、インドの2024年データ保護法は開発プロセスにセキュリティバイデザインを組み込んでいます。日本はコネクテッドビークルの自動車サイバーセキュリティテストを主導し、韓国と専門知識を共有しています。東南アジア諸国は能力構築プログラムを開始していますが、地域の専門知識の限界により中小企業のマネージドサービス普及率は低いままです。

欧州は、2024〜2025年に不十分な保護措置に対して41億ユーロの罰金を科したGDPRにより勢いを維持しています。サイバーレジリエンス法は義務的テストを消費者向け電子機器にまで拡大し、デジタル製品のすべてのベンダーが市場投入前にセキュリティ機能を検証することを義務付けています。南米はブラジルのLGPDがGDPRを模倣しているため緩やかに成長していますが、経済的不安定さが支出を抑制しています。中東は国家サイバーセキュリティセンターに投資しており、サウジアラビアはビジョン2030の一環として重要インフラのテストを義務付けています。アフリカは依然として初期段階にありますが、南アフリカとナイジェリアが採用を徐々に高める基本要件を導入しています。これらの地域的な動向を総合すると、規制とデジタルトランスフォーメーションが需要曲線を形成し、労働力の可用性が実際の実行ペースを調整することが確認されます。

規制環境

規制は、組織的管理と製品セキュリティの両面において、セキュリティテストを監査可能な証拠と結びつける傾向を強めている。欧州連合では、サイバーレジリエンス法(規則(EU)2024/2847)が2024年12月に発効し、2026年9月11日から、インシデントおよび積極的に悪用されている脆弱性の報告義務を導入する。報告はENISAのSingle Reporting Platformを通じてENISAおよび関連する国家CSIRTに送られる。これらの要件は、EU市場に投入される製品に対するCRAのより広範なコンプライアンス達成期限(2027年12月11日)に先立ってでも、デジタル要素を含む製品の継続的な脆弱性管理と検証テストの基準を高める。

標準やフレームワークも、構造化されたテストとガバナンスを強化する形で更新されつつある。NISTは2026年にサイバーセキュリティフレームワーク2.0のクイックスタートガイダンス(SP 1308を含む)を公開し、テスト結果と企業のリスク管理および人材活用の実践との連携強化を支援している。ISOはISMS規格群を更新し、ISO/IEC 27000:2026(2026年7月)を発行した。米国大統領令14028のようなサプライチェーン開示要件や、自動車サイバーセキュリティに関するUNECE R155のような分野別規則からの継続的な影響とともに、これらの基盤は、購入者に対して再現可能なテスト証拠、文書化された修復ワークフロー、そして安全な開発と脆弱性対応に関するベンダーの証明を求める方向へと押し進めている。

バリューチェーン分析

セキュリティテストのバリューチェーンは、ツールおよびコンテンツの入力(脆弱性インテリジェンス、シグネチャ、ルールパック、SCAに使用されるオープンソースライブラリと依存関係メタデータ)から、SAST、DAST、IAST、RASP、侵入テストフレームワーク、APIテスト、露出検証をカバーするプラットフォーム開発にまで及ぶ。その後、提供は直接企業向け販売、クラウドマーケットプレイス、マネージドサービスを通じて行われる。実装層には通常、CI/CDや開発者向けツールとの統合、重大度によるゲーティングなどのポリシー・ワークフロー設定、チケット管理、リスクスコアリング、さらにプログラム設計、レッドチーム演習、コンプライアンス証拠パッケージ化のためのアドバイザリーサービスが含まれる。クラウドファーストの流通とCI/CDへの組み込みは、ハイパースケーラーとプラットフォームエコシステムを流通チャネルとしてますます重要にしている一方、規制対象の購入者は主権とデータ転送の制約を満たすため、自社ホスト型またはハイブリッド展開を依然として維持している。

下流では、企業はコードリポジトリと構成管理における修復を通じて調査結果を運用化し、その後再テストを行うことで規制当局や保険会社向けの監査可能な記録を作成する。第三者リスク管理とサプライチェーン保証は依然として主要な需要要因であり、ベンダーリスク評価、セキュリティ監査、通信事業者や他の重要インフラ購入者によるネットワーク構成要素の継続的モニタリングを含む。メディア・エンターテインメント分野では、ベンダーのオンボーディングにおいて、インターネット公開システム、クラウドワークフロー、データセンターに対する侵入テストを組み込んだTrusted Partner Network(TPN)評価が求められることが多い。このチェーンは、サイバーセキュリティ人材不足によって制約を受けており、自動化と外部専門家への依存が高まっている。また、一部の法域におけるローカライゼーション要件が、スキャンデータやアーティファクトを処理・保管できる場所に影響を与えている。

競合状況

セキュリティテスト市場は、エンタープライズソフトウェア大手、クラウドプロバイダー、ニッチなスタートアップが市場シェアを争う中程度の断片化を示しています。IBM、Synopsys、OpenTextは静的分析からランタイム保護までを網羅する統合スイートを提供しています。ハイパースケーラーはクラウドビルドパイプラインにネイティブスキャナーを組み込み、ソースでDevSecOpsワークフローを取り込んでいます。HackerOneなどのクラウドソーシング侵入テストプラットフォームはグローバルな研究者ネットワークを動員し、400万人の人材不足を補っています。マネージドサービスプロバイダーは継続的テストとインシデント対応を組み合わせ、中小企業にターンキーカバレッジを提供しています。

フルスイートベンダーがポートフォリオのギャップを埋めるためにAPIおよびコンテナセキュリティの専門企業を買収するにつれて、買収活動が加速しています。Ciscoの2025年のOTテスト企業の買収は産業セグメントへの参入を例示しています。リソースが制約されたデバイスがランタイムエージェントをホストできないオペレーショナルテクノロジー環境、およびUNECE R155が狭いテストウィンドウを強制する自動車のOTA更新検証において、ホワイトスペースが残っています。AI搭載の優先順位付けエンジンが差別化要因として登場していますが、敵対者も同時にAIを武器化してポリモーフィックな悪用を作成しています。[3]国連欧州経済委員会。「国連規則第155号 - サイバーセキュリティおよびサイバーセキュリティ管理システム。」2026年1月13日アクセス。 オープンソースツールはコスト上の理由から引き続き人気がありますが、熟練したオペレーターを必要とするため、分析とワークフロー自動化をバンドルする商用プラットフォームのプレミアム層が維持されています。

見通しとしては、中堅ベンダー間の統合の進展、ハイパースケーラーによるプラットフォーム化の継続、および産業制御システムや医療機器などのニッチな垂直市場における専門知識への持続的な需要が示唆されています。

セキュリティテスト業界リーダー

Core Security Technologies Inc

Offensive Security LLC

Applause App Quality Inc

IBM Corporation

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

特に人材不足やアラート疲労が手動処理能力を制約する場面において、日常的なエンジニアリングワークフローにAI支援型・エージェント型テストを実装する明確な余地が生まれている。2026年4月、AnthropicはProject Glasswingを立ち上げ、Amazon Web Services、Apple、Broadcom、Cisco、CrowdStrike、Google、JPMorganChase、Linux Foundation、Microsoft、NVIDIA、Palo Alto Networksなどが参加し、AI脆弱性検知ツールを重要なソフトウェアに適用することを目指した。このプログラムは、時点評価ではなく継続的で自動化された検証への、ベンダーおよび購入者の関心の高まりを裏付けている。これは、AIによる調査結果を開発者向けの修正内容に変換し、CI/CDのゲートと統合し、ガバナンスニーズに対応する追跡可能な証拠を提供できるプラットフォームを後押しする。

コンプライアンスと第三者保証は、セキュリティテスト支出の集中先とその調達方法を引き続き形作っている。NISTは2026年3月にCSF 2.0クイックスタートガイダンス(SP 1308)を公開し、サイバーセキュリティ活動を企業のリスク管理と人材活用の実践に結びつけ、測定、報告、再現可能なテスト証拠に対する需要を支えている。同時に、欧州におけるDORA(2025年1月施行)およびNIS2関連の脆弱性対応・定期テスト義務は、規制対象事業体とサプライヤーを構造化されたテストプログラムへと向かわせている。分野別の保証スキームも商業的な道を開いている。Trusted Partner NetworkはSTARレポートを2026年4月に評価データに基づいて公開し、資格情報を狙った攻撃や未修復の脆弱性に関連する警告の増加を強調しており、これによりエンターテインメントのサプライチェーン全体で継続的テスト、資格情報露出チェック、ベンダーの修復検証の必要性が高まっている。自動テストとともにデータ常駐管理、監査可能な報告、第三者対応可能な証明をパッケージ化できるベンダーは、これらのガバナンスおよびサプライチェーン要件に結びついた調達を獲得できる。

最近の業界動向

- 2026年7月:Picus Securityは、侵害・攻撃シミュレーション、自律型侵入テスト、露出検証を1つの提供物にまとめたPicus Autonomous Exposure Validation Platformを発表した。このリリースは、脆弱性発見を超えて、悪用可能性と管理の有効性を検証する、継続的かつ自動化された検証への転換を反映している。

- 2026年6月:Aikido Securityは、オープンソース依存関係とコンテナイメージの調査、パッチ適用、テストに特化したエージェント型プラットフォームであるRootを買収した。この取引は、依存関係インテリジェンスを実行可能な修復および再テストのワークフローと結びつけることで、ソフトウェアサプライチェーンテストの能力を強化する。

- 2026年5月:Accenture Venturesは、Accenture の Cyber.AI ソリューションとの統合を目的として、自律型サイバーセキュリティテストプラットフォームと位置付けられるXBOWへの投資を発表した。この動きは、すでにマネージド提供と標準化されたガバナンス報告に依存している企業向けプログラムへ、自律型テストがサービス主導で拡大していることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、セキュリティテスト市場は、アプリケーション、ネットワーク、デバイス、および関連するデジタル環境におけるセキュリティ上の弱点を発見し、その結果を修復とコンプライアンスのために文書化するために使用されるサービスおよびツールから得られる収益として定義される。

対象範囲の除外:ハードウェアのみのセキュリティ製品、セキュリティを主目的としない一般的なITテスト、および侵害発生後に行われる純粋なインシデント対応業務は、セキュリティテストの業務の一部として販売される場合を除き、対象外とする。

セグメンテーション概要

- 展開形態別

- オンプレミス

- クラウド

- ハイブリッド

- タイプ別

- ネットワークセキュリティテスト

- VPNテスト

- ファイアウォールテスト

- その他のネットワークテストタイプ

- アプリケーションセキュリティテスト別

- モバイルアプリケーションセキュリティテスト

- ウェブアプリケーションセキュリティテスト

- クラウドアプリケーションセキュリティテスト

- エンタープライズアプリケーションセキュリティテスト

- SAST

- DAST

- IAST

- RASP

- デバイスセキュリティテスト

- ソーシャルエンジニアリングテスト

- ネットワークセキュリティテスト

- テストツール別

- ウェブアプリケーションテストツール

- コードレビューツール

- 侵入テストツール

- ソフトウェアテストツール

- APIセキュリティテストツール

- その他のテストツール

- 組織規模別

- 大企業

- 中小企業

- テスト手法別

- 自動化テスト

- 手動テスト

- サービスとしての継続的テスト

- レッドチーミング

- エンドユーザー産業別

- 政府

- 銀行・金融サービス・保険

- ヘルスケア

- 製造

- ITおよび通信

- 小売

- 自動車

- エネルギーおよびユーティリティ

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、まず需要背景を構築し、前提条件を実際の指標と結びつけるために用いられた。サイバーセキュリティの侵害・インシデント報告に関するダイジェスト、NISTなどの機関によるガイダンスや公表資料、セキュリティおよびプライバシー規制と執行に関する情報、デジタル導入、クラウド利用、企業のIT活動を追跡するのに役立つ各国統計ポータルなどの公的情報源を参照した。

また、関連するサービス主導型およびソフトウェア主導型サプライヤーの年次報告書や投資家向け資料、信頼できる報道機関の記事、資格認定動向や人材需要といった市場シグナルを公表する業界団体のウェブサイトも確認した。数値の裏付けとして、主に収益構成、買収の影響、製品発表のタイミングを相互確認するために、企業財務インテリジェンス、特許データベース、ニュース・財務情報の有料サブスクリプションを選択的に利用した。ここで示した情報源は例示に過ぎず、本調査のデータ収集、検証、明確化のために他の多くの参考資料が使用された。

一次インタビューおよび調査

一次調査は、対象範囲の境界と価格設定を検証し、クラウド、ハイブリッド、オンプレミス環境における購買行動の変化を確認するために用いられた。APAC、EMEA、南北アメリカ地域のサプライヤー、チャネルパートナー、企業のセキュリティおよびリスク関連関係者の組み合わせにヒアリングを行い、ツール導入、提供モデル、更新パターンに関するギャップを解消するための追跡確認を実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | CXO:15% | APAC:45% |

| ミドルティア:51% | 機能/部門リーダー:40% | EMEA:34% |

| 小規模プレイヤー:21% | マネージャー:45% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、トップダウンの需要プール構築から始まる。ここでは、企業のITおよびサイバーセキュリティ支出シグナルを地域別に再構築し、その後ワークロードタイプ(アプリケーション、ネットワーク、デバイス、ソーシャルエンジニアリング)および提供モデル(クラウド、ハイブリッド、オンプレミス)別のセキュリティテスト浸透率でフィルタリングする。この需要の骨格が確立された後、サンプル抽出したベンダー収益分割、チャネルからのフィードバック、モデル化された平均契約額に推定アクティブ顧客数を乗じたものなど、選択的なボトムアップチェックによって合計値が検証され、その後モデルが異常値を調整する。

モデルへの入力には、テスト手法の構成変化(自動化、手動、継続的、レッドチーム演習)、クラウド移行のペース、主要業種における規制・監査の強度、リリースサイクルに合わせた典型的なテスト頻度、ツールおよびサービスの価格動向が含まれる。小規模地域やニッチなツールタイプでデータが不足する場合、類似のエンドユーザープロファイルに基づく代理比率でギャップを処理し、これらの代理値は組み込む前にインタビューを通じて検証される。

予測については、主にシナリオ分析を用い、侵害頻度に関する見出し、クラウドワークロードの成長、コンプライアンス主導の評価サイクルなど、少数の測定可能な要因によって支えられ、これらは一次調査からの専門家の合意によって調整される。要因が不安定な場合は、まず保守的なケースと積極的なケースの両方を実行し、地域の実務家との前提条件の再確認後に最終的な経路が選択される。

データ検証と更新サイクル

モデルの出力は、サプライヤーの収益動向、採用および資格認定の勢い、DevSecOpsに沿ったプログラムにおける継続的テストへの移行観察など、独立したシグナルと照合され、承認前に差異が調査される。あるセグメントで異常な増加が見られる場合、浸透率、価格設定、提供構成に関する前提条件が再検討され、選定された専門家に再度連絡を取り、その変化が実質的なものかタイミングによるものかを確認する。

計算、年次整合性、通貨換算を検証するため、2人目のアナリストによるレビューが実施され、包含・除外基準が地域および業種にわたって一貫して適用されていることを確認する。レポートは年次で更新され、大きな出来事が支出パターンに実質的な変化をもたらした場合には中間更新が行われる。また、提供直前には最終的な最新性確認が実施され、クライアントには最新の見解が提供される。

他の公表推定値と比較したMordor Intelligenceの世界セキュリティテスト市場の市場規模

セキュリティテストの公表市場規模は、似たようなラベルを使用していても、テスト収益として何を計上するかの境界が一貫していないため、大きく異なって見えることがある。差異は通常、何が含まれているか(例えば、コンプライアンス監査業務やマネージドサービス)、ハイブリッド提供の扱い方、そして時系列が明確な基準年に固定されているかどうかから生じる。

侵害動向、クラウドワークロード成長シグナル、ベンダー収益構成の確認は、Mordor Intelligenceの推定値を、本調査で定義されたセキュリティテスト活動に結びつけ、隣接するセキュリティ運用やより広範なマネージドセキュリティバンドルに逸脱しないようにするための指針となっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 22.08 B (2026) | |

| 業界調査グループA | USD 14.67 B (2024) | より早い基準年および異なる需要要因の時間軸を使用しており、含まれる収益の境界がテストの一部をより広範なセキュリティソフトウェアおよびサービス分野に組み込まれたものとして扱っている可能性があり、これが単独のテスト総額を圧縮する可能性がある。 |

| アドバイザリー出版社B | USD 13.00 B (2024) | 対象範囲には、コンプライアンスおよび監査テストや一部のマネージドセキュリティテストの構成要素が含まれているように見え、明確に整合した基準年の調整がないため、結果として得られる数値は純粋なテスト収益の定義と直接比較可能ではない。 |

表に示された差異は主に、年次の整合性と、各出版社がより広範なプログラムの下で販売される隣接セキュリティ業務に対して何をセキュリティテストとして計上しているかの違いから生じている。対象範囲を定義されたテストタイプに結びつけ、観測可能な需要シグナルとインタビューに基づく確認を通じてモデルを検証することにより、当社の推定値は、一貫してレビューおよび更新可能な再現可能な入力に追跡可能な状態を保っている。

レポートで回答される主要な質問

セキュリティテスト市場の2026年の規模はどのくらいで、どのくらいの速さで成長していますか?

セキュリティテスト市場規模は2026年に220億8,000万米ドルであり、2031年まで年平均成長率23.40%で成長すると予測されています。

最も高いシェアを持つ展開モデルはどれですか?

クラウドプラットフォームはDevSecOpsワークフローとのシームレスな統合により、2025年のセキュリティテスト市場シェアの61.20%でリードしています。

最も急速に拡大している地域はどこですか?

アジア太平洋はソブリンクラウドの義務とローカルコンプライアンス要件に牽引され、2026年から2031年にかけて年平均成長率22.30%を記録すると予測されています。

ツールレベルで最も速い成長を示すセグメントはどれですか?

APIセキュリティテストツールは年平均成長率24.30%で成長すると予測されており、2031年までのすべてのテストツールカテゴリの中で最高です。

ヘルスケアの需要が加速している理由は何ですか?

電子健康記録へのランサムウェア攻撃の増加と新たなFDAデバイスセキュリティガイダンスにより、病院は展開前テストの採用を推進されており、ヘルスケア支出の年平均成長率24.90%を促進しています。

熟練労働者の不足は採用にどのような影響を与えますか?

世界的に400万人のサイバーセキュリティ専門家の不足により、テストプログラムを持続可能に維持するためにマネージドサービスと自動化への依存が高まっています。

最終更新日: