アプリケーションプログラミングインターフェースセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.62 十億米ドル |

| 市場規模 (2031) | 6.02 十億米ドル |

| 成長率 (2026 - 2031) | 29.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアプリケーションプログラミングインターフェースセキュリティ市場分析

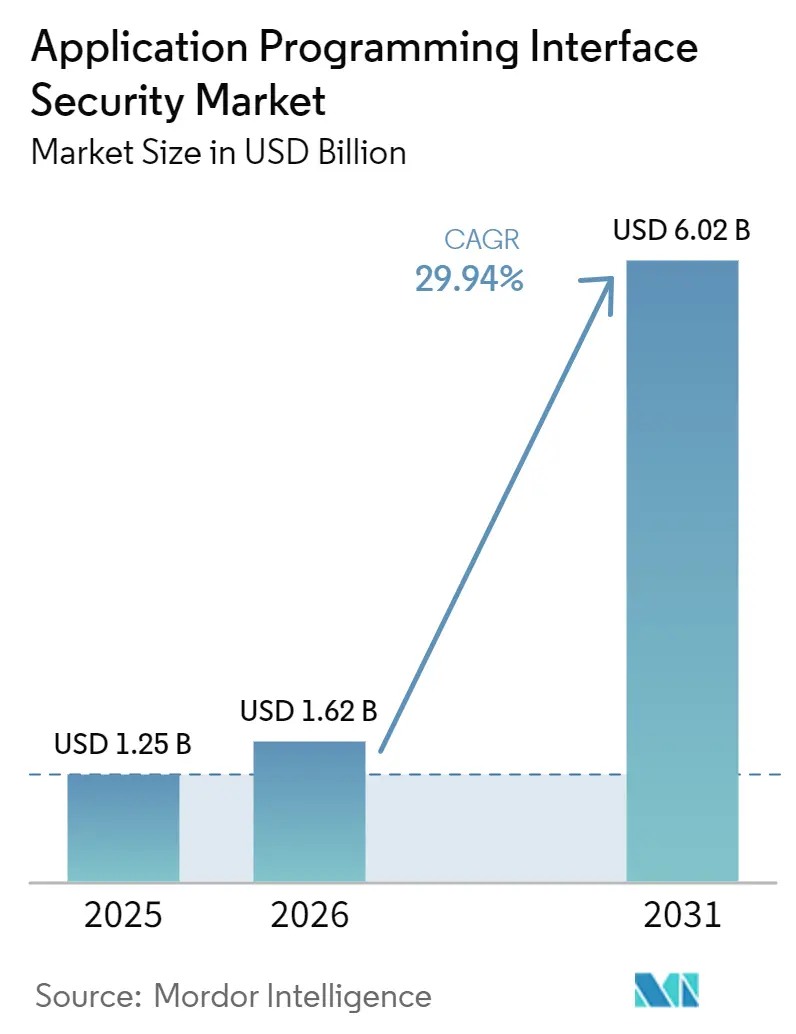

アプリケーションプログラミングインターフェースセキュリティ市場の規模は、2025年の12億5,000万USDから2026年には16億2,000万USDへと成長し、2026年~2031年にかけてCAGR 29.94%で拡大し、2031年には60億2,000万USDに達すると予測されています。この拡大は、企業のセキュリティ優先事項における明確な転換を反映しており、APIが旧来のネットワークエッジよりも収益フロー、顧客インタラクション、および規制対象データに近い位置に置かれるようになっています。クラウドネイティブなアプリケーション設計と、LLM対応ソフトウェアエージェントの広範な採用により、公開インターフェースの数が増加しており、定期的なレビューよりも継続的なAPI探索とランタイム監視の重要性が高まっています。コンプライアンスの圧力も支出を加速させており、特に2025年のPCI DSS 4.0.1の施行と、機密性の高い環境におけるAPI関連保護の基準を引き上げた2026年のHIPAA技術的セーフガードの変更後に顕著です。北米は、規制、ベンダーの厚み、および企業予算が集中していたため、2025年に最大の地域シェアを保持しており、アジア太平洋地域はインシデントへの露出と経営幹部の注目が高まり続けるにつれて最も急速に拡大する見込みです。アプリケーションプログラミングインターフェース(API)セキュリティ市場は依然として断片化されており、専門ベンダーと広範なプラットフォームベンダーの双方が、製品拡張、ワークフロー統合、およびAI主導の分析を活用して次の支出の波を競い合っています。

レポートの主要なポイント

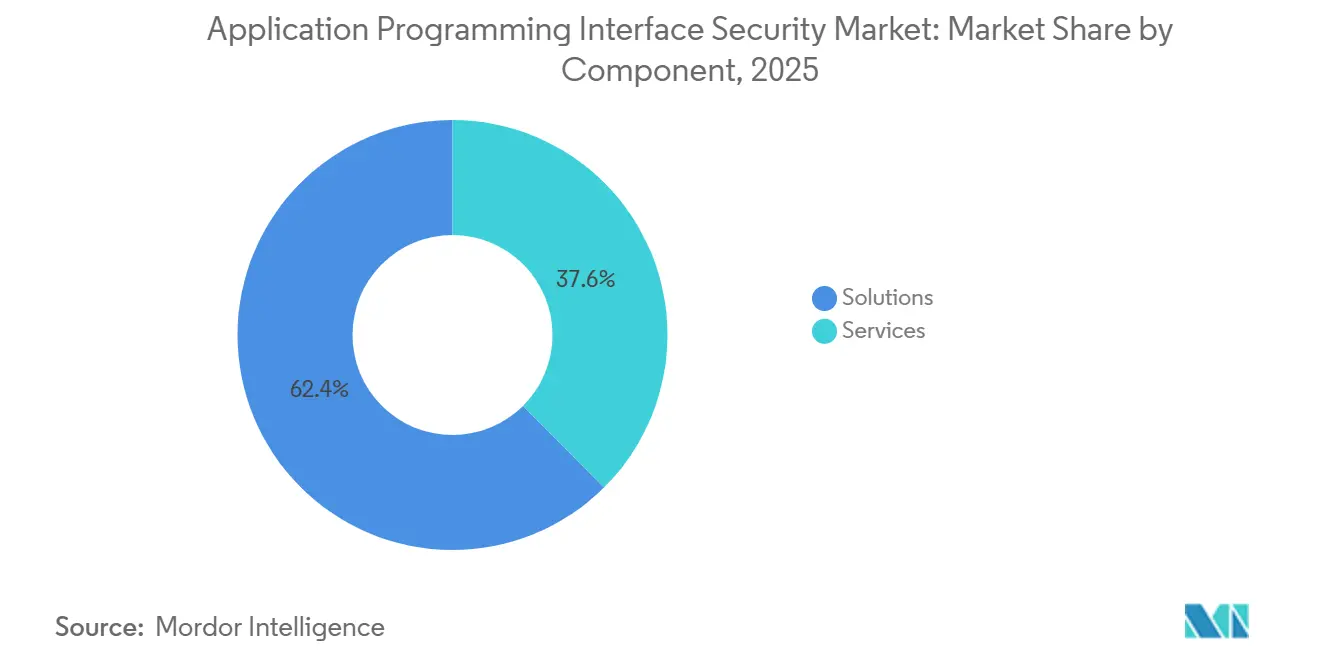

- コンポーネント別では、ソリューションが2025年のアプリケーションプログラミングインターフェースセキュリティ市場シェアの62.44%を占め、サービスは2031年にかけてCAGR 29.98%で拡大すると予測されています。

- 展開モード別では、クラウドが2025年のアプリケーションプログラミングインターフェース(API)セキュリティ市場シェアの58.31%を占め、ハイブリッドは2031年にかけてCAGR 30.41%で成長すると予測されています。

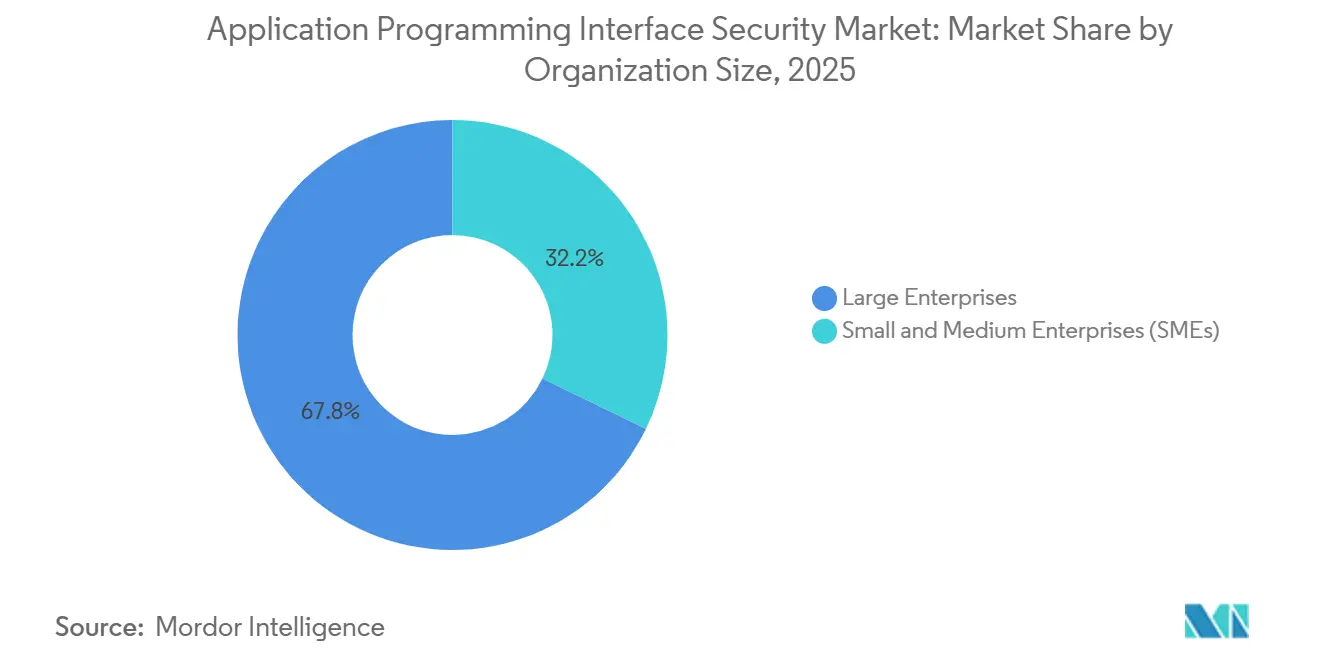

- 組織規模別では、大企業が2025年のAPIセキュリティ市場シェアの67.82%を占め、中小企業(SMEs)はCAGR 30.23%で最も速い成長を記録すると予想されています。

- エンドユーザー産業別では、BFSIが2025年のアプリケーションプログラミングインターフェースセキュリティ市場シェアの24.13%を占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 30.34%で前進すると予測されています。

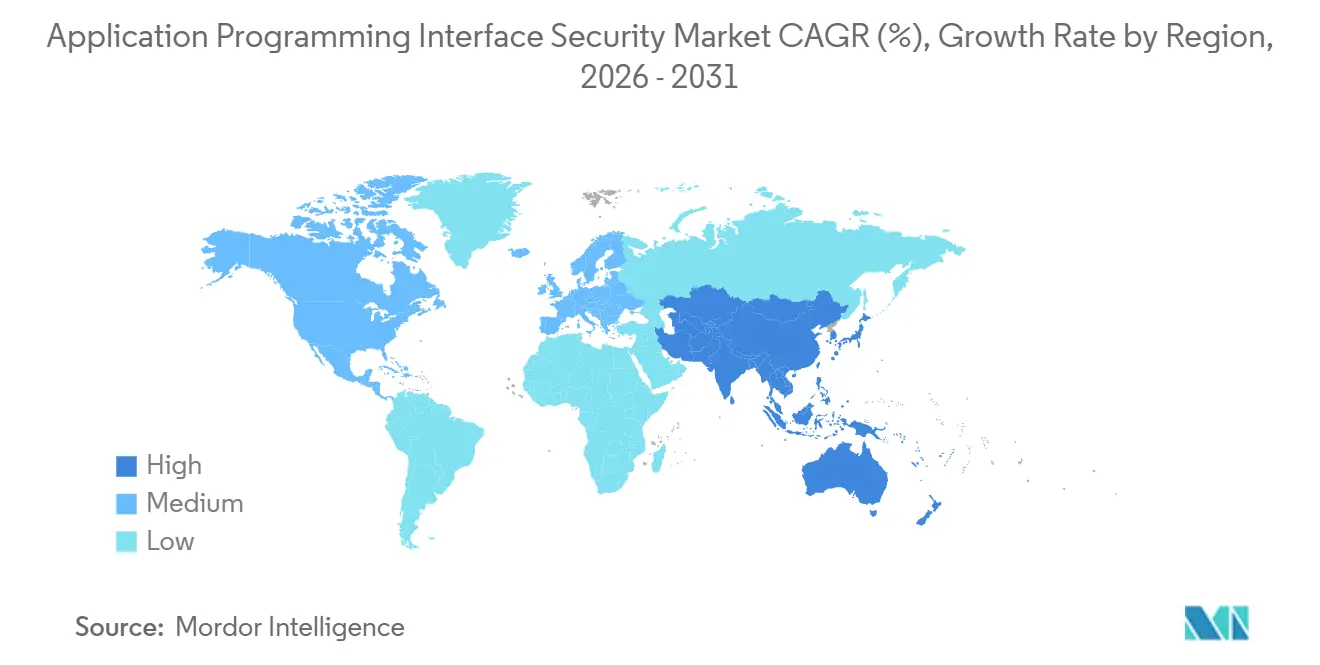

- 地域別では、北米が2025年のアプリケーションプログラミングインターフェースセキュリティ市場シェアの38.74%を占め、アジア太平洋地域は2031年にかけてCAGR 30.15%で拡大すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアプリケーションプログラミングインターフェースセキュリティ市場のトレンドと洞察

促進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| APIへの攻撃頻度の増加と侵害コストの上昇 | +5.8% | グローバル | 短期(2年以内) |

| クラウドネイティブアーキテクチャ全体における急速なAPIの増殖 | +5.2% | グローバル、北米およびアジア太平洋地域への集中 | 中期(2〜4年) |

| コンプライアンスおよびデータガバナンス義務の拡大 | +4.3% | 北米およびEUが主要、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| パートナー、フィンテック、およびエコシステムAPIの成長 | +3.2% | 北米、EU、およびアジア太平洋地域のフィンテックハブ | 中期(2〜4年) |

| AIエージェントおよびLLMワークフローによるAPIのAIコントロールプレーン化 | +3.0% | グローバル | 短期(2年以内) |

| シャドー、ゾンビ、および未管理APIによる探索主導型セキュリティ支出の強制 | +2.1% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マイクロサービスおよびコンテナ化アーキテクチャによるAPIトラフィック量の増加

アプリケーションプログラミングインターフェースセキュリティ市場は、API攻撃がセキュリティリーダーに対して直接的な予算上の緊急性を生み出すほど頻繁になったため、上昇しています。Akamaiは、調査対象となったグローバル組織の87%が2025年にAPI関連のセキュリティインシデントを経験したと報告しました。同リリースによると、組織あたりの1日平均API攻撃数は2024年の121件から2025年には258件に増加し、前年比113%の増加を記録しました。Akamaiはまた、APIエンドポイントやアプリケーションリソースを標的とすることが多いレイヤー7 DDoS攻撃が過去2年間で104%増加したと指摘しました。このパターンが重要なのは、セキュリティチームが孤立した不正使用ではなく、マシンスピードでアプリケーションロジック、レート制限、およびアクセス制御をテストする自動化されたキャンペーンに対処しているためです。その結果、APIセキュリティ市場は、裁量的なツール支出ではなく、損失防止、稼働時間保護、および規制上のリスクと密接に結びついています。

企業におけるDevSecOpsパイプラインのシフトレフト採用

アプリケーションプログラミングインターフェースセキュリティ(API)市場は、クラウドネイティブアーキテクチャがガバナンスを必要とする新しいインターフェースを生み出す速度によっても推進されています。Salt Securityによると、回答者の約47%が前年比51%〜100%のAPI成長を報告しており、エンドポイントのインベントリが急速に拡大していることを示しています。マイクロサービス環境では、新しいサービスごとに個別のエンドポイント、アイデンティティ、および東西トラフィックパスが導入される可能性があり、レガシー監視ツールはこれらを詳細に解釈するように設計されていませんでした。オートスケーリングコンテナは、APIが静的なドキュメントや手動レビューが追いつくよりも速く出現、移動、および廃止される可能性があるため、問題をさらに困難にします。この運用モデルは、インフラストラクチャ自体が継続的に変化するため、成熟したエンジニアリング慣行を持つ企業内でさえも、シャドーおよび未管理APIの数を増加させます。これが、探索、ポスチャー管理、および行動ベースの監視が、オプションのアドオンではなく、APIセキュリティ市場のコアコントロールレイヤーになった理由です。

APIを明示的にカバーするデータプライバシーに関する規制上の義務

アプリケーションプログラミングインターフェースセキュリティ市場は、いくつかの主要なフレームワークがAPI保護を直接的なコントロール要件として扱うようになったため、より厳格なコンプライアンス環境からも恩恵を受けています。2025年3月から完全施行されたPCI DSS 4.0.1は、決済環境における要件6.2.4の下でAPIセキュリティテストを明示的に要求しています。[1]PCIセキュリティスタンダーズカウンシル、「PCI DSS v4.0.1」、PCIセキュリティスタンダーズカウンシル、pcisecuritystandards.org 同標準はまた、カード会員データ環境へのアクセスに対してより強力な認証要件を設定し、APIに関連した脆弱なアクセスパスの余地を減らしています。ヘルスケア分野では、米国保健福祉省が2026年2月にHIPAAセキュリティルールの技術的セーフガードを更新し、接続されたシステムを通じて移動する電子的に保護された医療情報の保護基準を引き上げました。欧州では、DORAが継続的なICTリスク管理と規制対象金融機関およびその技術関係に対するより強力な監視を運用モデルに組み込み、APIインベントリおよび監視プログラムを直接支援しています。これらの重複する義務は、単一のAPIセキュリティ市場のオファリング内で探索、スキーマ検証、ランタイム監視、ロギング、および監査サポートを組み合わせることができる統合プラットフォームへと購買者を向かわせています。

オープンバンキングおよびオープン保険標準の拡大

アプリケーションプログラミングインターフェースセキュリティ(API)市場は、パートナーAPIとエコシステム統合が多くの顧客向けおよび収益創出ワークフローの中に位置するようになったため、さらに拡大しています。すべてのサードパーティ統合は別のトラストバウンダリーを追加し、各バウンダリーには一貫して適用されなければならない独自のトークン、アイデンティティ、権限、およびデータ処理ルールが伴います。42Crunchは、認証と認可に関する実装ミスが、業界や組織規模を問わずAPIリスクの主要な原因であり続けていると報告しました。Cloudflareの2026年3月のスキャナーローンチも、壊れたオブジェクトレベル認可(Broken Object Level Authorization)のアクティブ検出に焦点を当てており、オブジェクトレベルのアクセス制御が実際の展開における実践的な弱点であり続けていることを強調しています。シンガポール金融管理局のガイダンスは、規制対象企業がサービスが外部のデジタル接続に依存している場合でも技術リスクに対して責任を負い続けることを強調しており、それによってパートナー監視の基準を引き上げています。その結果、APIセキュリティ市場の購買者は、商業トラフィックを遅らせることなくパートナーアクセスを継続的に検証するツールにより大きな価値を置いています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイブリッドおよびマルチクラウド環境全体における統合の複雑さ | -4.2% | グローバル | 中期(2〜4年) |

| 専門的なAPIセキュリティ人材の不足 | -3.1% | グローバル | 短期(2年以内) |

| レガシーWAFおよび認証中心のコントロールへの誤った信頼 | -2.5% | グローバル | 短期(2年以内) |

| 進化するMCPおよびエージェント型AIセキュリティ標準と所有権のギャップ | -1.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アプリケーションプログラミングインターフェースセキュリティ市場は、多くの企業がクラウド、オンプレミス、およびプライベートインフラストラクチャ全体で同時にコントロールを適用する必要があるため、依然として摩擦に直面しています。これらの環境は多くの場合、異なるゲートウェイ、アイデンティティ方式、検査ポイント、およびロギング形式に依存しており、均一なポリシー適用を困難にしています。断片化はまた、トラフィックと所有権が複数のツールに分散している場合、セキュリティチームがAPIの動作の一部しか見えない可能性があるため、ランタイムコンテキストを弱めます。HarnessはTraceable Cloud WAAPを統合された探索、ランタイム保護、ボット軽減、およびDDoS防御を中心に位置付けており、顧客がいくつかの切り離されたコントロールを実用的な共通レイヤーに置き換えようとしていることを示しています。[2]Harness、「Traceable Cloud WAAPの紹介:今日のアプリケーションの動作方法に合わせて構築」、Harness、harness.io Akamaiのコードからランタイムへのマッピングは、ライブAPIの発見をコードの所有権に結びつけ、開発者とセキュリティチーム間の調整ギャップを縮小することで、同じロジックに従っています。これらの接続が展開しやすくなるまで、統合作業はAPIセキュリティ市場全体での採用ペースを制限し続けるでしょう。

熟練したAPIセキュリティ専門家の不足

アプリケーションプログラミングインターフェースセキュリティ市場はまた、これらのプラットフォームを一貫して設定、調整、および運用できるチームの不足によっても制約されています。Salt Securityは、セキュリティリーダーのわずか23.5%が現在のツールがAPIベースの攻撃を防ぐのに非常に効果的であると考えていることを発見しました。この結果は、継続的な探索と対応が所有権、プロセス、および熟練した調整に依存しているため、製品のギャップと同様に運用上のギャップを示しています。内部チームがペースを維持できない場合管理されていないエンドポイントがレビューの間に蓄積し、インシデント処理は予防的というよりも事後対応的になります。これにより、特に小規模な組織では、直接的なプラットフォームのスケールアップではなく、オンボーディング、コンサルティング、および管理サポートにより多くの予算が押し込まれます。短期的な影響は、需要が依然として強い中でも、人材不足がAPIセキュリティ市場におけるより広範なセルフサービス採用を遅らせ続けることです。

高い誤検知率によるSOCの疲弊

行動分析エンジンは正当なAPIコールの最大40%を誤ってフラグ立てし、SOCダッシュボードを溢れさせてアナリストの離職を招いています。複数のポイントソリューションはアラートに相関関係がない場合にノイズを悪化させ、手動トリアージを強いられます。コンテキスト的なアイデンティティデータでリスクスコアリングを調整することで誤検知を28%削減できますが、可観測性とチケット管理ワークフロー全体での緊密な統合が必要です。統合ダッシュボードと機械学習支援の根本原因分析を提供するベンダーは、企業がアナリストの生産性を取り戻そうとする中で支持を得ています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションがリードし、サービスは展開ニーズとともに拡大

ソリューションは2025年のアプリケーションプログラミングインターフェースセキュリティ市場シェアの62.44%を占め、コンポーネントミックス内でのリーディングポジションを維持しました。このリードは、大規模なAPIエステート全体での継続的な探索、ランタイム保護、ポスチャー管理、およびガバナンスの必要性を反映しています。APIセキュリティ市場は、未知のエンドポイントを特定し、ライブトラフィックを監視し、不正使用が侵害にエスカレートする前に異常な動作を表面化できるソリューションを好みます。行動分析は2026年においてより重要になっており、サービス間トラフィックとAI支援ワークフローは静的なルールだけでは判断が難しいためです。購買者はまた、発見をコードの所有権と修復に結びつけるワークフロー機能により大きな重みを置いており、より広範なプラットフォーム機能への移行を支援しています。

サービスは2031年にかけてCAGR 29.98%で成長すると予測されており、プラットフォーム採用を取り巻く重要な実装作業が依然として存在することを強調しています。顧客は多くの場合、混在した環境全体でAPIセキュリティツールをゲートウェイ、CI/CDワークフロー、アイデンティティコントロール、およびセキュリティオペレーションプロセスに接続するためのサポートを必要とします。APIセキュリティ業界では、このサービスの引きは、コンプライアンスプログラムとハイブリッドエステートが統合不良のコストを高める場所で最も強くなっています。トレーニングとコンサルティングもますます関連性が高まっており、多くのチームが依然として探索の調整、アラートのトリアージ、および所有権マッピングに関するサポートを必要としています。それでも、APIセキュリティ市場は商業的価値の大部分をスケーラブルなソフトウェアプラットフォームに置き続けており、サービスは展開品質と長期的なアカウント維持を形成しています。

展開モード別:クラウドがリードを維持し、ハイブリッドが地位を確立

クラウド展開は2025年のアプリケーションプログラミングインターフェース(API)セキュリティ市場の58.31%を占め、SaaS配信を最大の展開モードにしました。この位置は、新しいAPIがリリースから数時間以内に出現する可能性がある環境での迅速なロールアウト、容易な更新、およびシンプルなポリシー配布を反映しています。APIセキュリティ市場はまた、ベンダーが検出モデルを一元的に改善し、ローカルアップグレードサイクルを待たずにカバレッジを拡張できるため、クラウド配信から恩恵を受けています。同時に、ローカル検査と機密トラフィックに対するより厳格なコントロールが依然として重要な規制環境では、オンプレミス展開が引き続き関連性を持っています。この分割は、ベンダーが1つの運用モデルがすべての企業に適合すると仮定できないため、配信戦略を軟に保ちます。

ハイブリッド展開は2031年にかけてCAGR 30.41%で成長すると予測されており、ミックスの中で最も成長が速いオプションとなっています。ハイブリッド環境のAPIセキュリティ市場規模は、大規模な組織が長期間にわたって完全にクラウドまたは完全にオンプレミスで運用することがほとんどないため、拡大しています。購買者はますます、各レイヤーに個別のツールを維持するのではなく、WAF、DDoS軽減、ボット管理、およびAPIセキュリティ全体の統合されたコントロールを求めています。HarnessはTraceable Cloud WAAPでその統合アプローチを採用し、CloudflareはAPI Shieldをアクティブな脆弱性スキャンで拡張して、受動的な観察と直接的なエクスプロイトテストの間のギャップを縮小しました。ランタイムの可視性と開発者ワークフローの両方をサポートできるベンダーは、顧客のエステートが予測期間を通じて混在し続けるにつれて、APIセキュリティ市場のより大きなシェアを獲得する可能性があります。

組織規模別:大企業が支出を支え、中小企業が加速

大企業は2025年のアプリケーションプログラミングインターフェースセキュリティ市場シェアの67.82%を占め、APIセキュリティ市場の主要な支出基盤となっています。そのリードは、複数の地域にわたって大規模なデジタルビジネスを運営する組織におけるエンドポイントの拡散、規制上のリスク、および運用上の複雑さの集中を反映しています。これらの購買者は通常、同じ運用モデルで設計時チェック、ランタイム異常検出、インベントリコントロール、およびインシデント後の可視性を必要とします。また、統合と内部調整の負担を軽減するマネージドサービスと複数年にわたるロールアウトに資金を提供する能力も高くなっています。そのため、現在のAPIセキュリティ市場収益の大部分は、広範なエステートと厳格なガバナンス要求を持つ企業から依然としてもたらされています。

中小企業(SMEs)は2031年にかけてCAGR 30.23%で拡大すると予測されており、組織規模別で最も成長が速いセグメントとなっています。小規模企業は現在、クラウドアプリケーション、デジタル決済、およびパートナー統合に依存しており、大規模なアカウントで見られるのと同じAPIの悪用パターンにさらされています。これらの企業の多くは依然として深い内部セキュリティカバレッジを欠いており、軽量なSaaS主導の探索とランタイム保護をより魅力的にしています。ベンダーはシンプルな価格設定、パッケージ化されたポリシー、および低タッチのオンボーディングで対応し、少人数チームの運用負担を軽減しています。APIセキュリティ業界は、ミッドマーケットへの浸透が大企業市場よりもはるかに低いため、このコホートから恩恵を受ける好位置にあります。

エンドユーザー産業別:BFSIがリードし、ヘルスケアおよびライフサイエンスが最速で前進

BFSIは2025年のアプリケーションプログラミングインターフェースセキュリティ市場シェアの24.13%を占め、APIセキュリティ市場で最大のエンドユーザーポジションを持っています。デジタルバンキング、決済処理、不正管理、およびサードパーティ統合により、融APIは商業的に重要であると同時に高度にリスクにさらされています。PCI DSS 4.0.1は決済環境にAPIのテストとアクセス制御の強化を継続的に求め、DORAは規制対象金融機関とその技術関係に対するレジリエンスの期待を高めています。認可の弱点は、攻撃者がオブジェクトレベルのアクセスエラーを悪用して顧客またはトランザクションデータにアクセスすることが多いため、このセグメントで特に重要です。この組み合わせにより、BFSIはAPIセキュリティ市場全体でコンプライアンス主導および侵害主導の需要の中心であり続けています。

ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 30.34%で成長すると予測されており、ミックスの中で最も成長が速い垂直市場となっています。2026年2月のHIPAA技術的セーフガードの変更により、接続されたヘルスケアシステムおよびAPIに関連したワークフローを通じて流れるデータの保護の緊急性が高まりました。[3]Cloudflare、「アクティブディフェンス:APIのためのステートフル脆弱性スキャナーの紹介」、Cloudflare、cloudflare.com この変更により、投資の遅延の余地が減り、プロバイダー、支払者、およびデジタルヘルスプラットフォームはより強力なランタイムおよびポスチャーコントロールへと向かっています。小売、ITおよびテレコム、政府、製造業、ならびにメディアおよびエンターテインメントも、モバイルアプリ、デジタルサービス、および接続された業務がAPIへの依存を深めるにつれて、重要な需要をもたらしています。それでも、ヘルスケアは規制圧力とデジタル統合がAPIセキュリティ市場のこの部分で同時に上昇しているため、際立っています。

地域分析

北米は2025年のアプリケーションプログラミングインターフェースセキュリティ市場シェアの38.74%を占め、地域のリードを維持しました。米国はそのポジションの大部分を牽引しており、大企業が深いクラウド採用と決済およびヘルスケアルールからの強力なコンプライアンス圧力を組み合わせています。この地域はまた、専門家とプラットフォームプロバイダーの両方を含む密度の高いベンダーベースから恩恵を受けており、顧客が成熟した製品と統合パートナーにアクセスできるようにしています。報告されたインシデント頻度により経営幹部の注目が高く維持されており、API探索、監視、および対応のための安定した予算を支援しています。この需要の成熟度、ベンダーの存在感、および規制圧力の組み合わせにより、北米はAPIセキュリティ市場で持続的なリードを保っています。

欧州は2026年のAPIセキュリティ市場において戦略的に重要なセカンダリー地域であり続けました。DORAは規制対象金融機関全体での継続的なICTリスク管理とサードパーティ監視の基準を引き上げており、APIインベントリ、監視、およびコントロールエビデンスの需要を直接支援しています。[4]米国保健福祉省公民権局、「HIPAAセキュリティルール:技術的セーフガードの2026年更新」、米国保健福祉省、hhs.gov 地域の購買者はまた、監査可能性と文書化された運用コントロールに強い重みを置いており、検出結果をガバナンスプロセスに結びつけることができるプラットフォームを好みます。これにより、欧州の支出は単一の運用モデル内でパートナーAPIとコンプライアンス要件を管理できる統合プラットフォームに集中し続けています。

アジア太平洋地域は2031年にかけてCAGR 30.15%で成長すると予測されており、APIセキュリティ市場で最も成長が速い地域となっています。Akamaiは、インドの調査対象組織の93%とシンガポールの90%が前年に少なくとも1件のAPIセキュリティインシデントを報告したと発見しており、APIの使用がコントロールの成熟度をいかに急速に上回ったかを強調しています。同調査によると、APIセキュリティインシデントは日本企業に平均2億4,600万円(171万USD)のコストをかけており、中国の回答者はAPIの脅威保護をサイバーセキュリティの最優先事項として挙げた唯一のグループでした。急速なデジタル成長、高いリスクへの露出、および経営幹部の注目の高まりというこの組み合わせにより、アジア太平洋地域はAPIセキュリティ市場で最もダイナミックな地域成長エンジンとなっています。

競争環境

アプリケーションプログラミングインターフェースセキュリティ市場は依然として断片化されており、探索、ランタイム保護、ポスチャー管理、および新興のAIガバナンスニーズのフルスタックを単一のベンダーがコントロールしているわけではありません。この構造により、専門家とより広範なプラットフォームプロバイダーの間の競争が活発に保たれています。Salt Security、Cequence Security、および42Crunchは、行動主導の検出、リスク管理、および開発者向けセキュリティテストの深さで競争しています。AkamaiとCloudflareは、より大きなエッジおよびアプリケーションセキュリティのフットプリントを使用して、APIコントロールをより広範な保護レイヤーにバンドルしています。このバランスにより、顧客はAPIセキュリティ市場全体で単一の製品パターンに従うことを防いでいます。

2026年の製品戦略は、コードの所有権、ランタイムトラフィック、およびエクスプロイトテストの間のギャップを埋めることに集中しています。Akamaiは2026年5月にAPIセキュリティポスチャーセンターとコードからランタイムへのマッピング機能を導入し、ライブAPIをリポジトリ、ファイル、および最近のコミッターに結びつけて修復をより速く進められるようにしました。Cloudflareは2026年3月にAPI Shieldの顧客向けにステートフル脆弱性スキャナーのオープンベータを開始し、既存のエッジネイティブ保護モデルにアクティブなBOLAテストを追加しました。[5]欧州銀行監督機構、「デジタル運用レジリエンス法(DORA)- 規制技術基準」、欧州銀行監督機構、eba.europa.eu HarnessもTraceable Cloud WAAPをAPI探索、ランタイム脅威検出、ボット軽減、およびDDoS防御のための統合レイヤーとして位置付け、ベンダーがポントツールから統合プラットフォームへと移行していることを示しています。

次の主要な機会は、エージェント型AIとマシン間の可視性の周辺にあり、標準と所有権モデルはまだ発展途上です。Salt Securityは、組織の48.9%がAIエージェントと企業システム間のトラフィックに対して完全に盲目であり、現在のセキュリティオペレーションに重大な監視ギャップを残していると述べました。Cequenceは2026年2月にエージェント型AIワークフローと企業APIインタラクションを管理するための専用セキュリティレイヤーで対応し、OWASPのGenAIセキュリティプロジェクトはエージェント型アプリケーションのガイダンスを正式化しています。この新興のコントロール領域を使用可能なポリシー、探索、およびランタイム適用に変換できるベンダーは、APIセキュリティ市場の次のフェーズを形成する可能性があります。

アプリケーションプログラミングインターフェースセキュリティ産業のリーダー

Salt Security Inc.

Akamai Technologies Inc.

Cequence Security Inc.

42Crunch Ltd.

Cloudflare Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:AkamaiはAPIセキュリティポスチャーセンターとコードからランタイムへのマッピング機能を導入し、ライブトラフィックで検出されたAPIを、その展開に責任を持つ特定のコードリポジトリ、ファイル、および最終コミッターに結びつけました。この更新により、手動の所有権追跡が不要になり、セキュリティチームの仲介なしに開発者に実行可能な脆弱性コンテキストを提供することで、平均修復時間が大幅に短縮されます。

- 2026年3月:CloudflareはAPI Shieldの顧客向けにウェブおよびAPI脆弱性スキャナーのオープンベータを開始しました。これは、APIコールグラフを構築して攻撃者と所有者のコンテキストをシミュレートすることで、壊れたオブジェクトレベル認可(BOLA)の脆弱性をアクティブに検出するステートフルな動的アプリケーションセキュリティテスト(DAST)プラットフォームです。このローンチは、CloudflareがアクティブなAPI脆弱性スキャン分野に参入し、API Shieldプラットフォームを受動的なトラフィック監視から積極的なエクスプロイトシミュレーションへと拡張したことを示しています。

- 2025年4月:2025年2月の合併発表に続き、HarnessとTraceableはTraceable Cloud WAAPを発表しました。これは合併後の最初の統合製品であり、API探索、ランタイム脅威検出、ボット軽減、およびDDoS防御を、現代のマイクロサービスアーキテクチャを運用するエンジニアリングおよびセキュリティチーム向けに設計された統合クラウドネイティブプラットフォームに統合しています。

- 2025年4月:Cequence Securityはエージェント型AIシステムを管理・保護するための新しいセキュリティレイヤーを発表し、組織にAIゲートウェイトラフィックの管理、企業APIと相互作用するエージェント型ワークフローの監視、およびAI駆動のアプリケーション環境内でのPCI DSSコンプライアンス要件の適用のためのコントロールを提供しました。

グローバルアプリケーションプログラミングインターフェースセキュリティ市場レポートの範囲

アプリケーションプログラミングインターフェースセキュリティ市場レポートは、コンポーネント(ソリューション、およびサービス(導入・統合、トレーニングおよびコンサルティング、サポートおよびメンテナンス))、展開モード(オンプレミス、クラウド、ハイブリッド)、組織規模(中小企業(SMEs)、大企業)、エンドユーザー産業(BFSI、小売・Eコマース、ヘルスケアおよびライフサイエンス、ITおよびテレコム、政府および公共部門、製造業、メディアおよびエンターテインメント、その他のエンドユーザー産業)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| ソリューション | |

| サービス | 導入・統合 |

| トレーニングおよびコンサルティング | |

| サポートおよびメンテナンス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| 小売・電子商取引 |

| 医療・ライフサイエンス |

| ITおよび通信 |

| 政府・公共部門 |

| 製造業 |

| メディア・エンターテインメント |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | 導入・統合 | ||

| トレーニングおよびコンサルティング | |||

| サポートおよびメンテナンス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 組織規模別 | 中小企業(SME) | ||

| 大企業 | |||

| エンドユーザー産業別 | BFSI | ||

| 小売・電子商取引 | |||

| 医療・ライフサイエンス | |||

| ITおよび通信 | |||

| 政府・公共部門 | |||

| 製造業 | |||

| メディア・エンターテインメント | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のアプリケーションプログラミングインターフェースセキュリティ市場規模と2031年の予測はどのくらいですか?

アプリケーションプログラミングインターフェースセキュリティ市場は2026年に16億2,000万USDに達し、2026年~2031年にかけてCAGR 29.94%で成長し、2031年には60億2,000万USDに達すると予測されています。

アプリケーションプログラミングインターフェース保護への支出がこれほど急速に増加している理由は何ですか?

アプリケーションプログラミングインターフェースが主要な攻撃対象となっており、2025年に調査対象組織の87%がAPI関連のセキュリティインシデントを報告し、1日あたりの攻撃数が急増しているため、支出が増加しています。

現在の採用をリードしている展開モデルはどれですか?

クラウドが2025年の収益の58.31%でリードしており、迅速なロールアウトと更新サイクルに支えられています。一方、ハイブリッドは2031年にかけてCAGR 30.41%で最も速く成長しています。

現在の需要を最も牽引している顧客グループはどれですか?

大企業は2025年の収益の67.82%で現在の支出をリードしており、より大きなAPIエステート、より強力なコンプライアンスリスク、およびより複雑なデジタル業務を管理しているためです。

ヘルスケアが他のエンドユーザーグループよりも速く成長している理由は何ですか?

ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 30.34%で成長すると予測されており、主に2026年のHIPAA技術的セーフガードの変更が接続されたデータフローの保護に関する緊急性を高めたためです。

2031年にかけて最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 30.15%で最も強い成長見通しを持っており、インドやシンガポールなどの市場での高いインシデントリスクへの露出と地域全体での経営幹部の注目の高まりに支えられています。

最終更新日: