坐骨神経痛市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.97 十億米ドル |

| 市場規模 (2031) | 26.19 十億米ドル |

| 成長率 (2026 - 2031) | 9.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

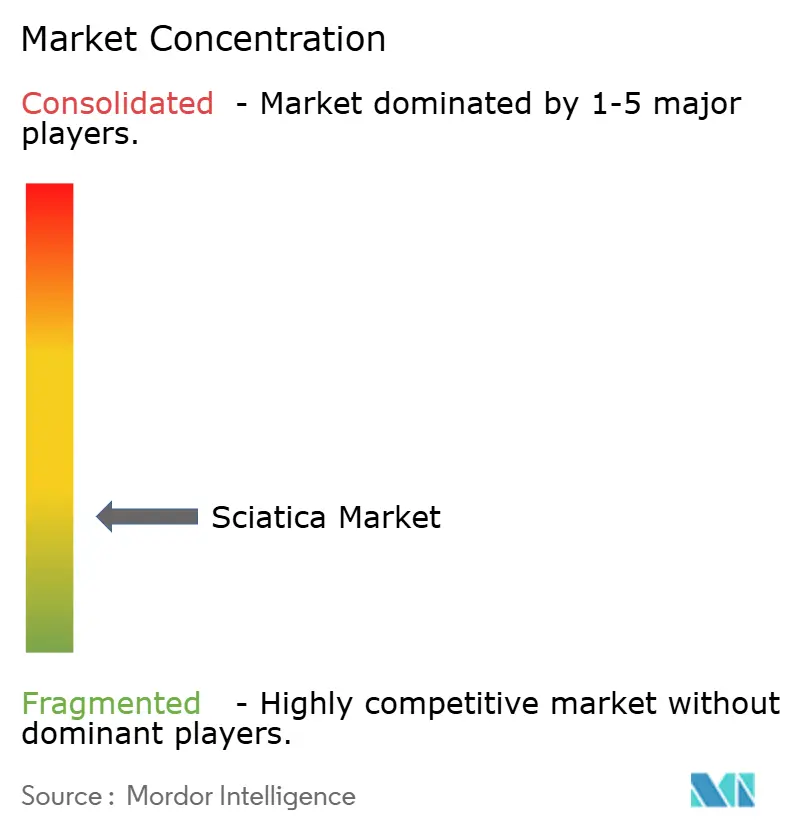

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による坐骨神経痛市場分析

坐骨神経痛市場の規模は、2025年の155億6,000万USDから2026年には169億7,000万USDへと成長し、2026年~2031年にかけて年平均成長率(CAGR)9.08%で推移し、2031年には261億9,000万USDに達すると予測されています。高齢化の進展により腰椎椎間板変性症の発症率が高まる中、AI支援画像診断が診断経路を短縮し、早期治療介入を促進しています。低侵襲の外来処置が入院手術と競合するようになっており、硬膜外ステロイド注射に対する支払者の保険適用拡大が手技件数を下支えしています。北米は高度な償還制度を背景に市場をリードし続けていますが、アジア太平洋地域は医療アクセスの拡大と所得水準の向上により最も急速に成長している地域となっています。技術主導の差別化がスケールに代わる競争の主軸となっており、その例としてクローズドループ型神経調節の承認や戦略的買収が挙げられます。

主なレポートのポイント

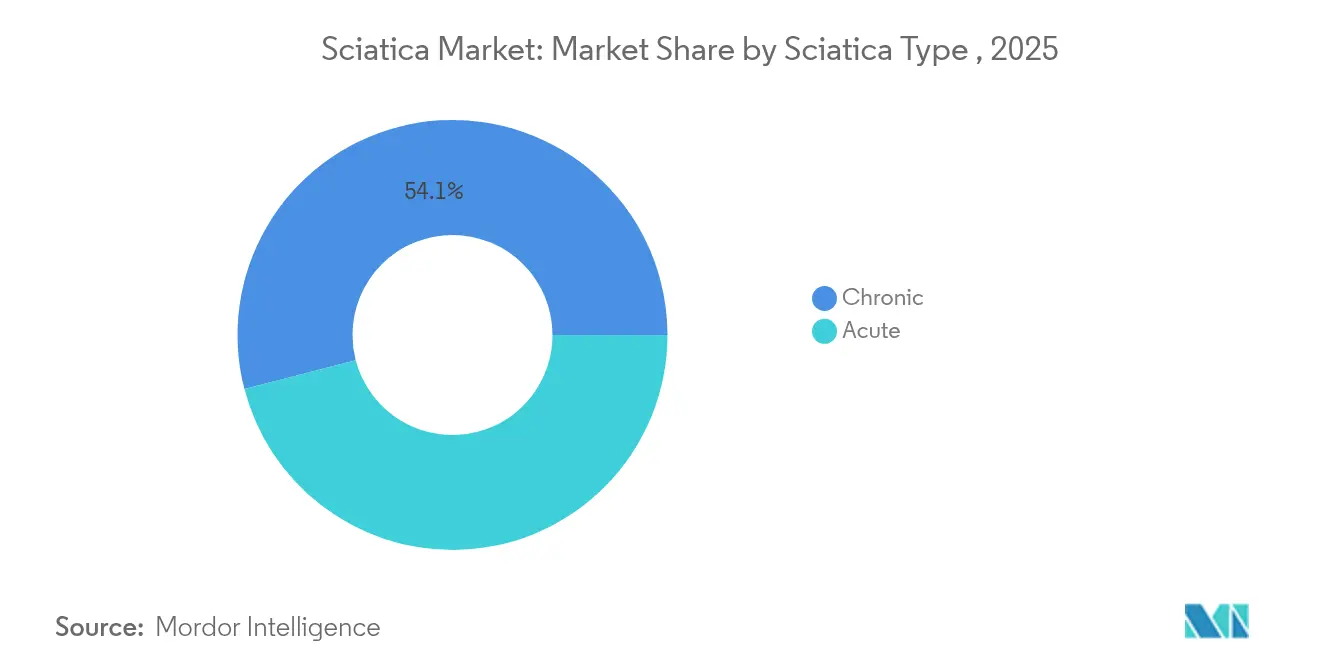

- 坐骨神経痛のタイプ別では、慢性症例が2025年の坐骨神経痛市場シェアの54.05%を占め、急性症例は2031年にかけてCAGR 9.92%で拡大しています。

- 薬理学的療法別では、NSAIDsが2025年の収益シェアの39.05%をリードし、バイオ製剤および再生注射剤はCAGR 9.85%での成長が見込まれています。

- 非薬理学的モダリティ別では、理学療法・運動療法が2025年の坐骨神経痛市場規模の34.20%を占め、高周波熱凝固術(ラジオ波焼灼術)はCAGR 10.6%で進展しています。

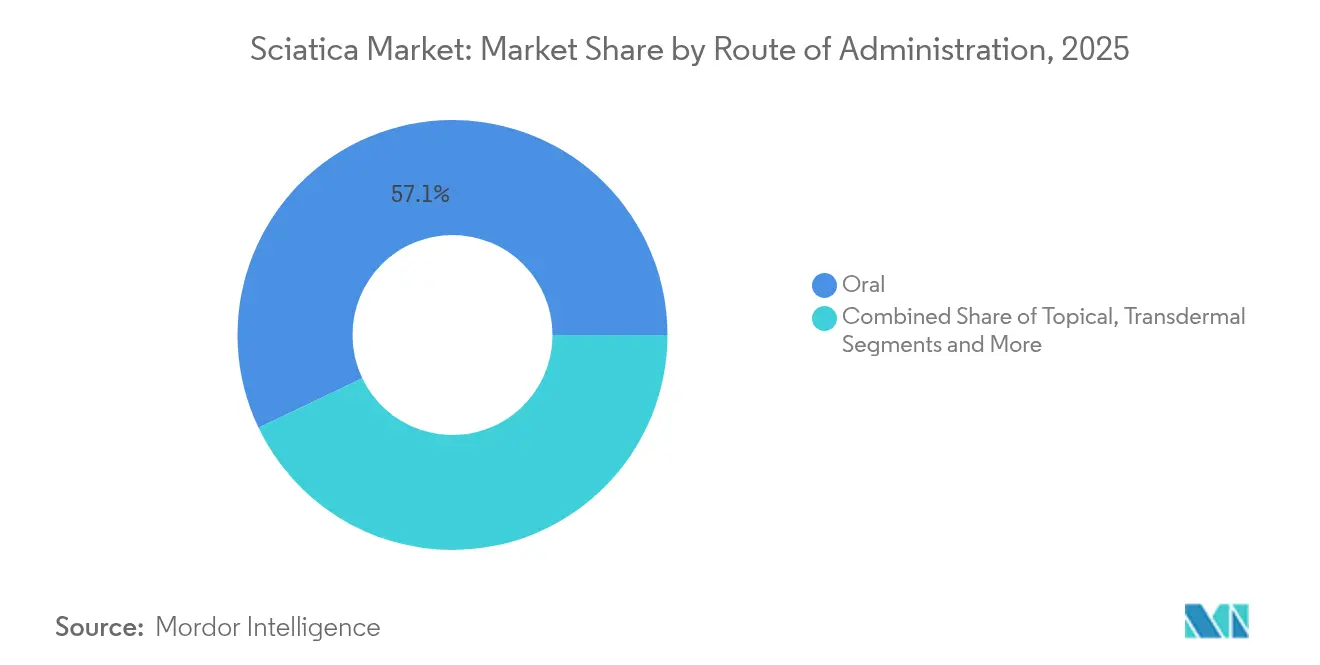

- 投与経路別では、経口投与が2025年に57.10%のシェアを維持し、経皮吸収型システムはCAGR 9.9%で成長すると予測されています。

- エンドユーザー別では、病院が2025年の市場の39.10%を占め、在宅ケア環境はCAGR 10.75%で進展しています。

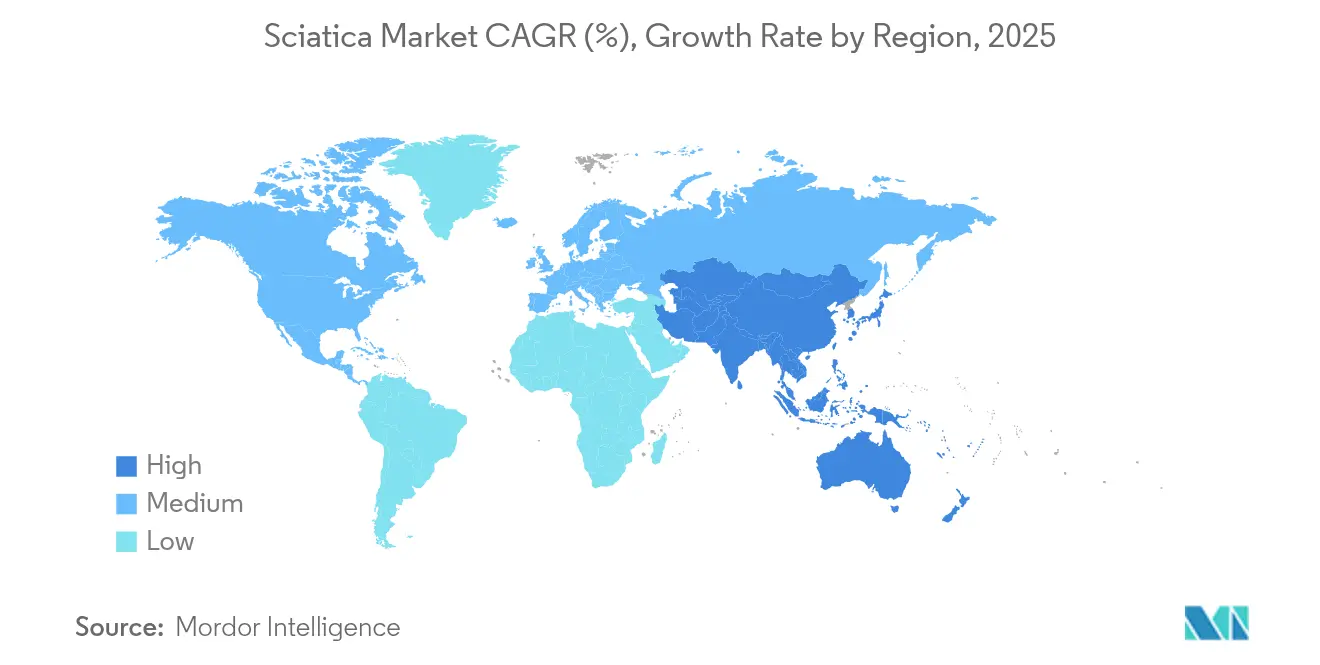

- 地域別では、北米が2025年に39.20%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 9.88%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の坐骨神経痛市場のトレンドとインサイト

推進要因インパクト分析*

| 推進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢化の進展と腰椎椎間板変性症の発症率上昇 | +2.1% | 世界全体、北米・欧州が最も高い | 長期(4年以上) |

| OECD諸国における高い医療画像診断普及率 | +1.8% | 北米・EU、アジア太平洋地域への波及 | 中期(2~4年) |

| 低侵襲外来疼痛処置への移行 | +1.6% | 世界全体、北米・欧州が牽引 | 中期(2~4年) |

| 硬膜外ステロイド注射に対する支払者の保険適用拡大 | +1.3% | 北米・EU | 短期(2年以下) |

| AI対応MRIトリアージツールによる待機時間の大幅短縮 | +0.9% | OECD諸国、北米での早期導入 | 短期(2年以下) |

| 坐骨神経痛向け消費者直接販売ニュートラシューティカルバンドルの拡大 | +0.7% | 世界全体、北米・アジア太平洋地域が最も強い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化の進展と腰椎椎間板変性症の発症率上昇

人口動態の変化により、65歳以上の年齢層が拡大し、2,750万人の高齢者が脊柱変形とともに生活していることから、慢性疼痛の有病率が高まっています。変性椎間板疾患はすでに世界で2億6,600万人に影響を与えており、保存療法と介入的ケアに対する安定した需要に直結しています。支払者は合併症を有する高齢者の手術リスクを低減する低侵襲技術への保険適用を拡大しており、医療機器メーカーは骨粗鬆症性骨質に対応したインプラントを開発しています。これらの要因が総合的に坐骨神経痛市場の持続的な成長基盤を支えています。

OECD諸国における高い医療画像診断普及率

AI再構成による腰椎MRIは、精度を損なうことなくスキャン時間を45%短縮することができます。自動化された画像解析により、椎間板ヘルニアや脊柱管狭窄症の早期発見が向上し、患者を外科的手術の遅延ではなく予防的治療へと誘導します。病院はMRIのスループット向上を報告しており、待機的ケアのボトルネックを緩和し、償還政策はエビデンスに基づくトリアージを評価しています[1]米国メディケア・メディケイドサービスセンター、「疼痛管理のための椎間関節介入(DL38803)」、cms.gov。迅速な診断は臨床アウトカムを強化し、収益サイクルを加速させ、坐骨神経痛市場の触媒として画像診断の位置づけを強化しています。

低侵襲外来疼痛処置への移行

内視鏡脊椎手術は入院期間を短縮し、患者満足度92%を達成しており、外来センターへの移行を促進しています。椎体基底神経焼灼術(バシバーテブラル神経焼灼術)は、実臨床患者の77.4%において12か月時点で臨床的に有意な疼痛軽減をもたらします。施設コストの低減と迅速な回復は支払者と患者の双方にとって魅力的であり、病院は専用外来スイートを開設するよう促されています。これらの変化は競争を激化させながらも、坐骨神経痛産業の対象市場を拡大させています。

硬膜外ステロイド注射に対する支払者の保険適用拡大

メディケアおよび米国の主要保険会社は、保存療法が奏効しない場合に経椎間孔注射の保険適用を継続していますが、ステロイド曝露を抑制するため注射頻度は上限が設けられています。ポリシーでは画像ガイダンスと厳格な記録を求めており、放射線科・麻酔科統合ワークフローの採用を促進しています。安定した償還により手技件数は確保されますが、アウトカムの追跡によって価値を実証するよう医療提供者に圧力がかかっており、坐骨神経痛市場内の手技収益を下支えしています。

阻害要因インパクト分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 普遍的に受け入れられた診断基準の欠如 | -1.4% | 世界全体、途上国市場で最も顕著 | 長期(4年以上) |

| 低コスト適応外NSAIDs使用の蔓延 | -1.1% | 世界全体、価格感応度の高い市場への影響が最大 | 中期(2~4年) |

| 欧州における処置償還額の削減 | -0.8% | 欧州、他地域への波及効果あり | 短期(2年以下) |

| オピオイド危機後の慎重姿勢による処方更新の制限 | -0.6% | 北米、他地域へ拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低コスト適応外NSAIDs使用の蔓延

NSAIDsは坐骨神経痛の薬理学的療法の39.53%を占め、安全上の問題があるにもかかわらず、費用の安い第一選択薬であり続けています。高リスク処方はNHS(英国国民保健サービス)において年間3,100万USDを消費し、10年間で6,000 QALY(質調整生存年)の損失をもたらします。長期NSAIDs使用者は膝関節置換術リスクが高まるにもかかわらず、予算が逼迫した環境では処方者が依然としてこれらの薬を好む傾向にあります。専門的なバイオ製剤は優れた価値を証明しなければならないため、低コストのジェネリック医薬品が坐骨神経痛市場の短期的な成長を抑制しています。

オピオイド危機後の慎重姿勢による処方更新の制限

外来脊椎プログラムは、アウトカムを損なうことなくオピオイド削減プロトコルによって麻薬処方を37%削減しました。政策立案者は非オピオイドモダリティを奨励しており、神経調節および再生注射剤への需要を高めています。しかし、厳格化された監視は適切な患者の医療アクセスを複雑にしており、坐骨神経痛市場における処方主導型収益を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

坐骨神経痛タイプ別:慢性疾患の優位性がイノベーションを促進

慢性症例は2025年の坐骨神経痛市場シェアの54.05%を占め、長期的な管理ソリューションへの安定した需要を支えています。急性の発現は、AI支援画像診断が患者を早期介入へと誘導することにより、CAGR 9.92%で拡大しています。NF-κB(NF-カッパB)デコイオリゴヌクレオチドを含む新興バイオ製剤は12か月の疼痛緩和と椎間板高の回復をもたらしており、疾患修飾の可能性を示しています。急性エピソードは積極的な硬膜外注射とガイド付き運動療法によって変性を予防することで恩恵を受けています。これらのトレンドが組み合わさることで、坐骨神経痛市場全体でのセグメント別投資が強化されています。

椎間板内幹細胞療法を難治性慢性疼痛に対する有効な選択肢として位置づけるエビデンスが蓄積されており、臨床試験では椎間板容積と機能の改善が実証されています。医療保険会社は急性経路と慢性経路の償還を差別化するバリューベース支払いバンドルを試験的に導入しています。臨床ガイドラインの成熟に伴い、ステークホルダーはコーディングの明確化と保険適用決定の加速を期待しており、これが坐骨神経痛市場規模をセグメントレベルで拡大させる動態となっています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

薬理学的療法別:NSAIDsが新興の競合と直面

従来のNSAIDsは2025年に収益シェアの39.05%をリードしましたが、安全性に基づく処方規制が継続使用を抑制しています。バイオ製剤および再生注射剤は年間9.85%で成長しており、手術を遅延させる介入に対する支払者の償還準備を反映しています。コルチコステロイドはフレア管理の中心的役割を担い、抗痙攣薬は神経障害性要素の治療に用いられています。

イノベーションは椎間板病変を直接標的とし、同種椎間板前駆細胞は無作為化試験で疼痛・機能障害スコアを改善し、規制当局は迅速指定を審査中です。新規COX-2阻害薬は消化管毒性の軽減を目指していますが、心血管リスクの監視は継続しています。このセグメントの、症状緩和から再生修復へのシフトは、プレミアム価格設定を支持し、高度薬理学の坐骨神経痛市場規模を押し上げています。

非薬理学的治療モダリティ別:技術が従来のアプローチを変革

理学療法・運動療法は2025年収益の34.20%を占め、第一選択ケアとしての役割を強調しています。高周波熱凝固術(ラジオ波焼灼術)は、患者選択の精緻化とアウトカムデータに支えられ、CAGR 10.6%で成長をリードしています。硬膜外ステロイド注射は議論を経ながらも継続されており、MedtronicのInceptivのようなクローズドループ型脊髄刺激装置がリアルタイムで療法を調整し鎮痛を維持しています。

神経障害性疼痛における植物化学物質の有効性を実証する無作為化試験を通じて、補完的アプローチが正当性を獲得しています。コンドリアーゼによる化学的髄核溶解術(ケモニュークレオリシス)は低侵襲椎間板融解法として台頭しており、開放的椎間板切除術の代替を求める外科医の注目を集めています。これらのハイブリッドモダリティは選択肢を広げ、坐骨神経痛市場における技術中心の競争を強化しています。

投与経路別:経口投与の優位性がイノベーションによって挑戦される

経口投与は利便性と確立された処方習慣により2025年に57.10%のシェアを維持しました。経皮吸収型システムは、パッチが全身曝露を低減することからCAGR 9.9%で成長しており、ブプレノルフィンパッチは慢性腰背部痛において有利な投与経済性を示しています。注射・硬膜外投与経路は介入的ニーズに対応し、外用ジクロフェナクは全身性の副作用を少なくしながら経口NSAIDsと同等の有効性を示しています。

電子商取引を通じた消費者直接販売のニュートラシューティカル販売は利便性を提供しますが、自己選択サプリメントをエビデンスに基づくケアに統合する上で臨床家に課題をもたらしています。新規デリバリー技術と患者嗜好の融合が坐骨神経痛市場全体の収益源を多様化させ続けています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:在宅ケアの急増がデリバリーを再編

病院は2025年収益の39.10%を占め、急性画像診断と複雑な処置における優位性を反映しています。在宅ケア環境はCAGR 10.75%で進展しており、術後回復を確実に監視する遠隔医療フォローアップにより推進されています。FDA承認取得済みのKizu脊椎ベルトなどのポータブルデバイスは、在宅での非薬理学的療法を可能にし、患者の自律性を支援しています。

外来手術センターおよび専門的疼痛クリニックは、コストを削減しながら品質を維持するサービス提供場所の移行を保険会社が奨励する中でシェアを拡大しています。術後の回復強化プロトコル(Enhanced Recovery After Surgery:ERAS)は高齢固定手術患者の入院期間を短縮しており、効率的ベストプラクティスのシステム全体への浸透を示しています。これらの分散型モデルが坐骨神経痛市場の持続的拡大を支えています。

地域分析

北米は2025年の世界収益の39.20%を占め、包括的な保険適用と、2024年および2025年にFDA承認を取得したクローズドループ型脊髄刺激装置の急速な普及によって支えられています。メディケアは厳格な適応のもとで硬膜外注射および選択的神経根ブロックの償還を継続しており、手技件数を維持しています。高齢化および座位中心の生活習慣と高い肥満有病率が長期的需要を支え、強固な研究資金調達が医療上の革新を加速させています。

欧州は依然として規模は大きいものの、処置成長を抑制する償還削減という課題に直面しています。しかしながら、費用対効果に優れた低侵襲技術はEUの医療制度目標に合致しています。AI対応MRIトリアージの導入が待機リストの圧力を軽減し、早期治療へのアクセスを向上させています。ドイツ、英国、フランスはエビデンスに基づく経路を優先しており、臨床的に検証済みのデバイスおよびバイオ製剤にとって安定した環境を形成しています。

アジア太平洋地域は医療投資の増加と、欧米のパターンに類似する高齢化人口動態により、CAGR 9.88%で最も急速に成長している地域です。日本と韓国が技術導入を牽引し、インドは保険スキームと官民連携を通じてアクセスを拡大しています。多国籍医療機器メーカーは規制要件を満たし価格感応度の高いセグメントを取り込むため、現地生産体制を整備しています。これらのダイナミクスが総合的に坐骨神経痛市場規模への地域的貢献を拡大させています。

競争環境

市場は細分化されており、Medtronic、Boston Scientific、およびAbbottは確固たるチャネル関係を持つ一方、小規模なイノベーターが差別化された技術によってシェアを獲得しています。Globus Medicalによる2025年のNevroの2億5,000万USDでの買収はその神経調節ポートフォリオを強化し、統合化の加速を示しています。InceptivやHFXなどのクローズドループ型刺激装置が性能ベンチマークを再定義し、既存企業と新興企業の差を縮めています。

垂直統合が戦略的テーマとして浮上しており、企業は画像診断AI、治療デバイス、およびリモートモニタリングソフトウェアをバンドルし、ケアの全継続体を掌握しようとしています。バイオテクノロジー参入者は症状緩和ではなく疾患修飾を標的とした再生椎間板療法を開発しており、複合デリバリープラットフォームのための医療機器企業とのパートナーシップを築いています。

個別化医療においてホワイトスペースの機会が生まれています。遺伝的マーカーと予測分析が治療選択を導き、より良いアウトカムと支払者の受け入れを約束しています。エビデンスに基づく償還と整合し費用対効果を実証する市場参加者が坐骨神経痛市場全体でシェアを拡大する可能性が高いと考えられます。

坐骨神経痛産業のリーダー企業

Scilex Holding

SpineThera

Medtronic plc

Boston Scientific Corporation

Teva Pharmaceutical Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Globus MedicalはNevro Corpの買収を2億5,000万USDで完了し、神経調節プラットフォームを拡大しました。

- 2024年9月:NevroはFDA承認を取得しました。機械学習アルゴリズムによって出力を調整するAI駆動型脊髄刺激のためのものです。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスは、坐骨神経の圧迫や刺激によって引き起こされる痛みを診断、管理、治療する製品やサービスから得られる全世界の収益を坐骨神経痛の世界市場と定義しています。本調査では、経口薬や注射薬、再生生物製剤、画像誘導による疼痛治療、理学的リハビリテーションプログラム、埋め込み型神経調節装置を対象としています。

除外範囲:二重カウントを避けるため、一般的なウェルネス・アプリ、市販の背中サポーター、脊椎固定用ハードウェアは除外される。

セグメンテーションの概要

- 坐骨神経痛タイプ別

- 急性坐骨神経痛

- 慢性坐骨神経痛

- 薬理学的療法別

- 非ステロイド性抗炎症薬(NSAIDs)

- コルチコステロイド

- 抗うつ薬

- 抗痙攣薬

- オピオイド

- 新興バイオ製剤・再生注射剤

- 非薬理学的治療モダリティ別

- 理学療法・運動療法

- 硬膜外ステロイド注射

- 高周波熱凝固術(ラジオ波焼灼術)

- 脊髄刺激療法

- 化学的髄核溶解術(コンドリアーゼなど)

- 補完・代替療法(鍼灸、ハーブ療法)

- 投与経路別

- 経口

- 外用

- 注射・硬膜外

- 経皮吸収

- エンドユーザー別

- 病院

- 専門的疼痛クリニック

- 外来手術センター

- 在宅ケア

- リハビリテーションセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

私たちは、北米、ヨーロッパ、アジアの疼痛専門医、理学療法士、インターベンショナル・ラジオロジスト、支払審査担当者と構造的な対話を行った。彼らからの情報により、新たな生物学的製剤注射剤の普及倍率、現実的な販売価格、導入曲線を確認し、重要なギャップを埋めることができた。

デスクリサーチ

デスクワークの間に、WHO Global Health Observatory、CDC National Center for Health Statistics、Eurostat hospital discharge files、UN Population Prospectsから罹患率と治療希望率を引き出し、強固な患者プールを得た。

次に、D&B HooversとDow Jones Factivaによって、Pain Societyのガイドライン、ステロイド注射剤の通関貿易データ、脊髄刺激装置のWSTS出荷記録、10-Kと投資家説明資料の収益分配から得られた治療普及率と支出パターンを重ねた。ここに挙げた情報源は例示であり、データ検証のためにさらに多くの公的記録を調査した。

マーケット・サイジングと予測

当社のモデルは、トップダウンとボトムアップのチェックを融合させている。このモデルは、処方量、処置率、平均治療費に結びついた、有病率から治療患者へのカスケードから始まり、サンプリングされたサプライヤーのロールアップとチャネルチェックで合計を検証する。6つのフィンガープリント、年齢調整罹患率、一人当たりの画像診断利用率、慢性症例のシェア、ステロイド注射頻度、NSAIDコース費用、神経調節薬摂取率は、仮定のアンカーとなる。一人当たりGDPと65歳以上のシェアに対する多変量回帰により、2025-2030年の見通しを立てた。地域データが乏しい場合は、インタビューで検証した地域価格回廊がギャップを埋めた。

データ検証と更新サイクル

リリース前には、バリアンス・スキャン、ピアレビュー、専門家による再コンタクトを実施する。モデルは毎年更新され、FDAの画期的な承認など、需要に重大な変化が生じた場合には、サイクル半ばに再開される。

モルドールの坐骨神経痛ベースラインが意思決定者の確かな信頼を得ている理由

坐骨神経痛の公表数値がしばしば異なるのは、企業がスコープ、患者ファネル、データ更新の周期を変えているためである。

主な乖離要因は、収益を薬局薬に限定したり、アジアの二次市場を除外したり、ジェネリックの腰痛治療薬を合計に組み込んだりする競合他社のモデルであり、当社の規律あるユニバースに対して大きな変動を生み出している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 155.6億米ドル(2025年) | モルドール・インテリジェンス | - |

| 59.2億米ドル(2025年) | 地域コンサルタントA | 薬局で調剤された医薬品のみをカウントし、手技料は除く |

| 5.62億米ドル(2025年) | インダストリー・トラッカーB | いくつかのアジア市場および病院チャネル販売は省略 |

| 173.4億米ドル(2024年) | 分析会社C | 坐骨神経痛と一般的な腰痛治療や機器をバンドル |

この比較は、モルドールの明確に定義されたスコープ、透明性のある変数、規律ある年次調整によって、経営陣が自信を持ってトレースし、再現できる信頼できるベースラインが提供されることを示している。

レポートで回答される主な質問

坐骨神経痛市場の現在の規模はどのくらいですか?

坐骨神経痛市場は2026年に169億7,000万USDと評価されており、2031年までに261億9,000万USDに達すると予測されています。

世界の坐骨神経痛市場をリードしている地域はどこですか?

北米は、強固な償還政策と高度な疼痛技術の急速な普及に支えられ、世界収益の39.20%を占めています。

最も急速に成長している治療モダリティはどれですか?

高周波熱凝固術(ラジオ波焼灼術)は、低侵襲技術が持続的な疼痛緩和のためにますます好まれていることから、CAGR 10.6%で最高の成長を記録しています。

アジア太平洋市場はどのくらいの速さで拡大していますか?

アジア太平洋地域の坐骨神経痛市場は、医療アクセスの拡大と可処分所得の増加により、2031年にかけてCAGR 9.88%で成長すると予測されています。

バイオ製剤は将来の治療においてどのような役割を果たしますか?

バイオ製剤および再生注射剤は、臨床試験が耐久性を実証し支払者が疾患修飾的価値を認識するにつれ、年間9.85%成長すると予測されています。

最終更新日: