音声療法サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

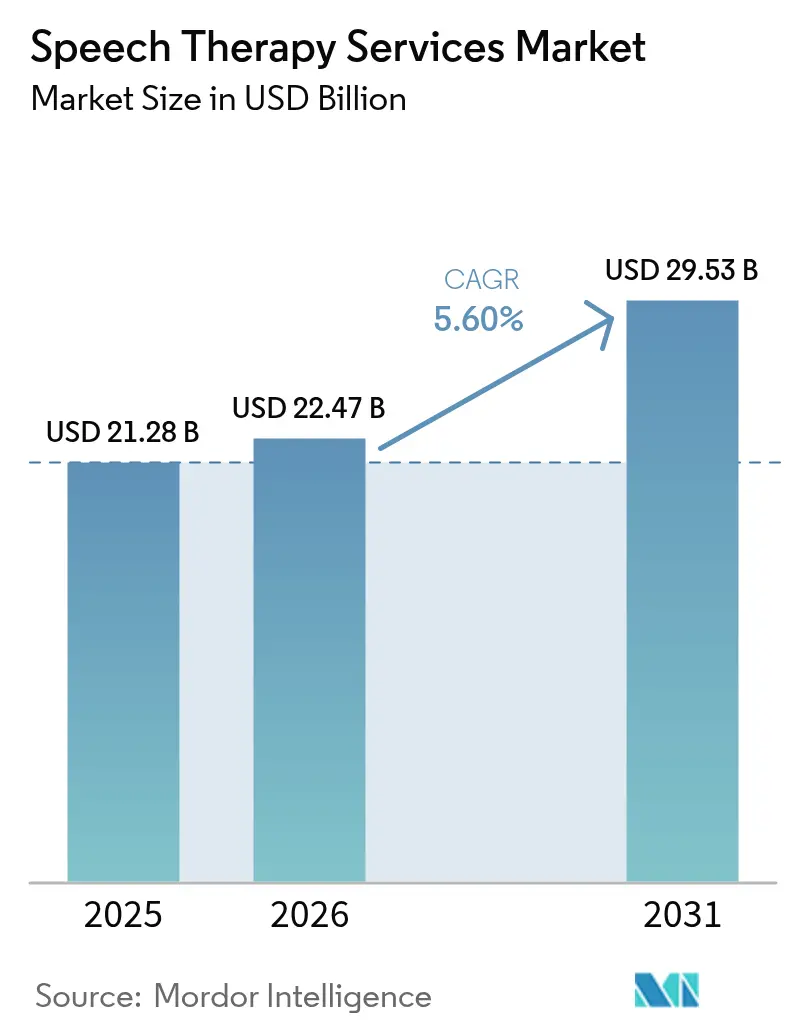

| 市場規模 (2026) | 22.47 十億米ドル |

| 市場規模 (2031) | 29.53 十億米ドル |

| 成長率 (2026 - 2031) | 5.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音声療法サービス市場分析

音声療法サービス市場規模は、2025年の212億8,000万米ドルから2026年には224億7,000万米ドルへと成長し、2031年には年平均成長率5.6%(2026年〜2031年)で295億3,000万米ドルに達すると予測されています。普及した聴力・言語スクリーニングプログラム、バーチャルケアの急速な普及、AI駆動の診断イノベーションが堅調な需要を生み出しており、自閉スペクトラム症(ASD)と診断される小児コホートの拡大および脳卒中後の高齢者層の増加という人口動態の変化が、音声療法サービス市場の長期的な成長軌道を下支えしています [1]Fangyuan Cao、「パーキンソン病の予測・早期診断・進行における音声・言語バイオマーカー」、NPJ、nature.com。プロバイダーは、価値に基づく償還、クリニック内とバーチャルのハイブリッドパスウェイ、継続的モニタリングを重視した在宅医療を中心にサービスモデルを再設計しています。競合は依然として分散していますが、大手チェーンが独立系クリニックを買収してスケール・データ・技術上の優位性を獲得しようとするため、地域における統合が加速しています。言語聴覚士の人材不足および米国での軽微な償還削減が短期的なコスト圧力をもたらしていますが、文書作成を自動化するデジタルツールや客観的音声分析が人材不足を部分的に補い、音声療法サービス市場全体で持続可能なマージンを支えています。

レポートの主要ポイント

- 年齢層別では、小児向けサービスが2025年の音声療法サービス市場において52.85%のシェアでトップとなり、高齢者向けサービスは2031年に向けて年平均成長率6.45%で拡大しています。

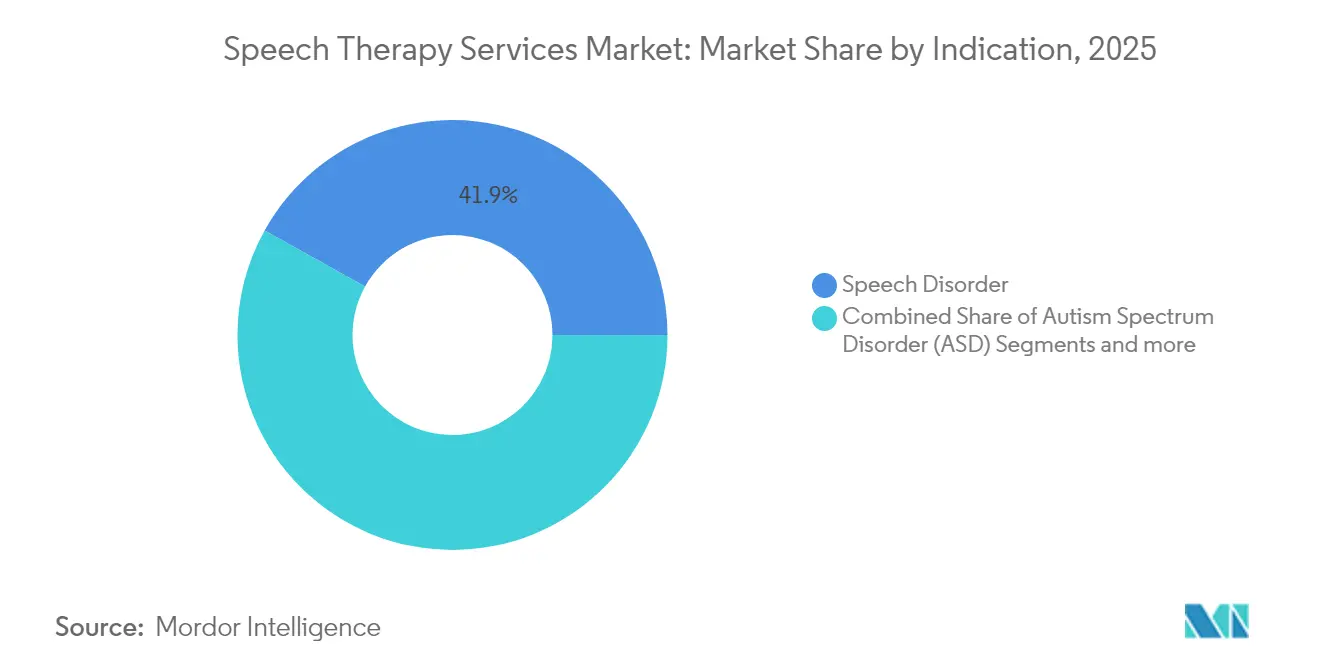

- 適応症別では、言語障害が2025年の音声療法サービス市場シェアの41.92%を占め、自閉スペクトラム症(ASD)介入は2031年にかけて年平均成長率6.41%で拡大しています。

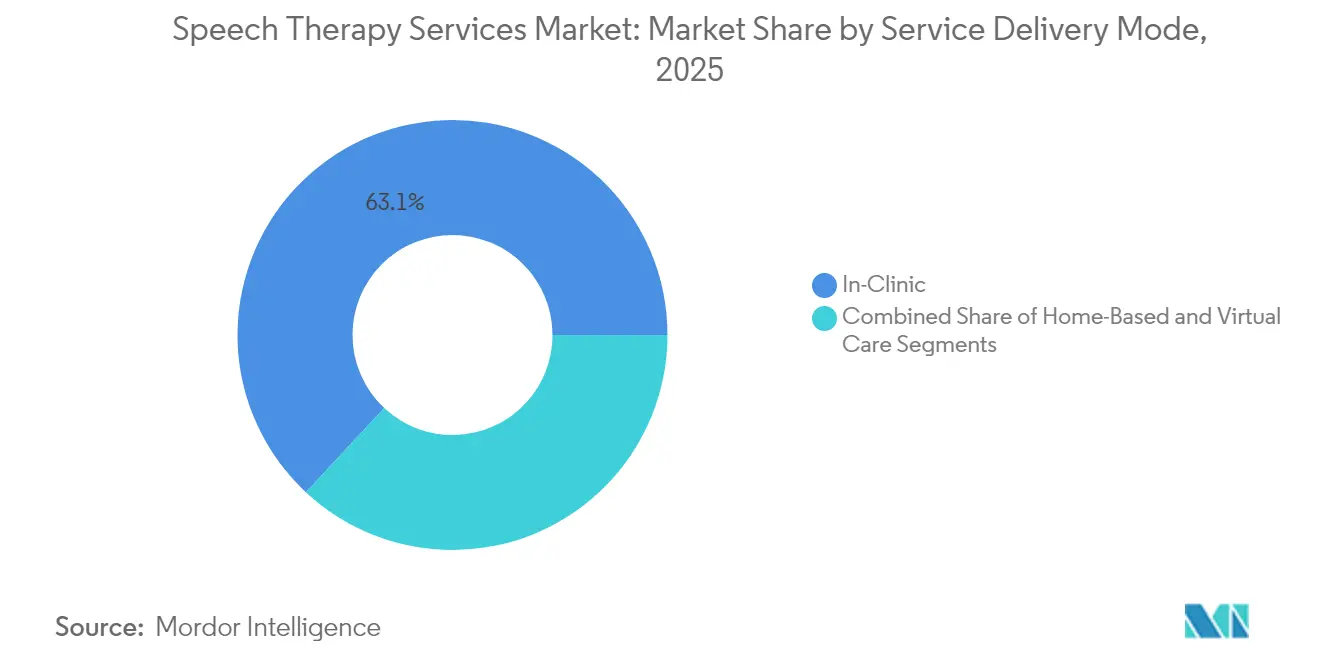

- サービス提供モード別では、クリニック内療法が2025年の音声療法サービス市場規模の63.05%を占め、バーチャルケアプラットフォームは2031年に向けて年平均成長率6.5%で成長しています。

- エンドユーザー別では、病院および外来リハビリセンターが2025年の音声療法サービス市場規模の39.42%を占め、在宅医療は予測期間中に年平均成長率6.55%で成長する見込みです。

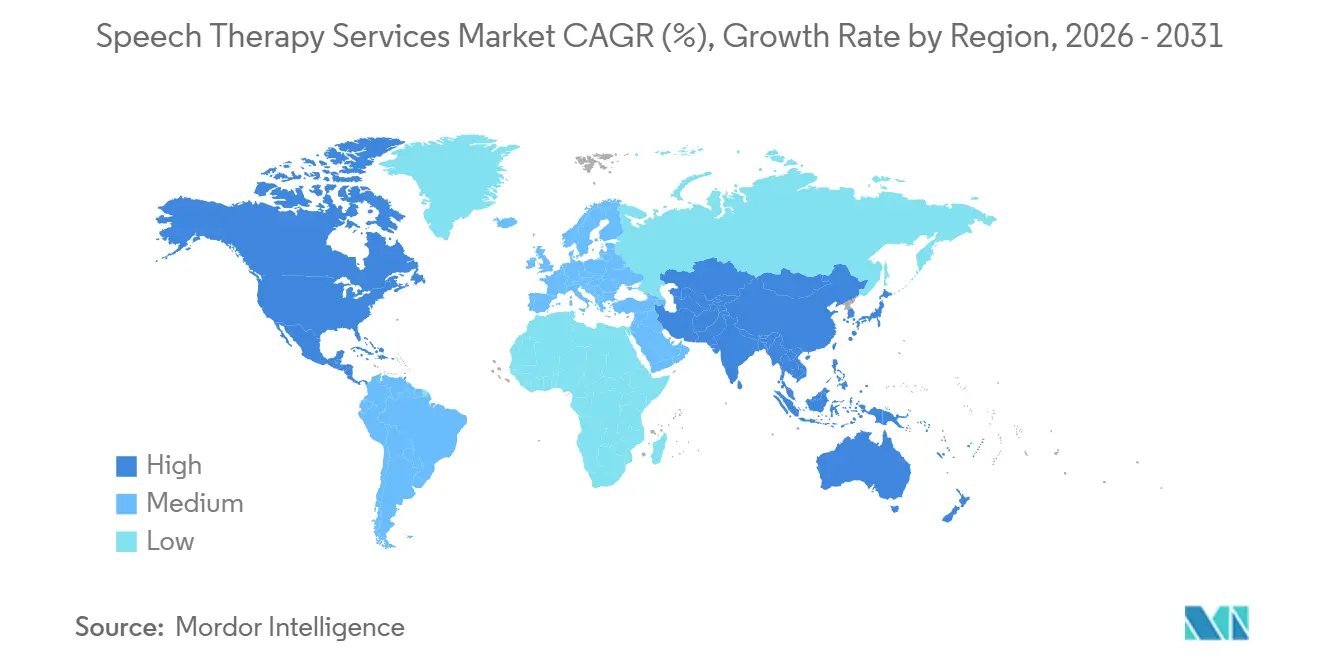

- 地域別では、北米が2025年の収益の41.98%を占めていますが、アジア太平洋が最も速い年平均成長率6.62%で2031年に向けて成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル音声療法サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新生児における音声・聴覚障害スクリーニングの増加 | +1.2% | 北米およびEUで早期採用が進み、グローバルに展開 | 中期(2〜4年) |

| 学校ベースのテレ音声療法プラットフォームの急速な普及 | +0.8% | 北米とEUが中核、APACへ拡大 | 短期(2年以内) |

| 脳卒中後および神経変性性嚥下障害を伴う高齢者人口の増加 | +0.6% | グローバル、先進市場に集中 | 長期(4年以上) |

| パーキンソン病とASD検出向けAI対応早期音声分析 | +0.4% | 北米とEU、一部のAPAC市場 | 中期(2〜4年) |

| 音声療法に対する意識の高まり | +0.3% | グローバル、新興市場で加速 | 長期(4年以上) |

| 患者アウトカムを支払者ボーナスに連動させる価値ベース償還パイロット | +0.2% | 北米が中核、EUはパイロットプログラム段階 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新生児における音声・聴覚障害スクリーニングの増加

44か国における義務的な新生児聴覚スクリーニング法により、小児音声療法への早期紹介パイプラインが開かれ、神経可塑性が最も高い時期に子どもたちが介入を受けられるようになっています [2]世界保健機関、「新生児および乳児の聴覚スクリーニング」、who.int。自動耳音響放射装置には現在、生後6か月以内に構音遅延の可能性を示すAI音声パターンモジュールが組み込まれています。縦断的研究では、2歳以前に療法を開始した子どもの70〜90%が発話音障害の改善を達成しており、就学前以降に開始した場合の結果をはるかに上回っています。早期発見は、タイムリーな療法が留年や特別支援教育措置の発生率を低下させるため、その後の教育支出も削減します。したがって、プロバイダーは新生児スクリーニングを、音声療法サービス市場における安定した予測可能な利用率の最も信頼性の高いトップオブファネルの仕組みと見なしています。政府系支払者は、新生児聴覚スクリーニングと言語聴覚士への紹介コードをバンドル化するようになっており、プロバイダーの参加をさらに促す償還の確実性を確保しています。

学校ベースのテレ音声療法プラットフォームの急速な普及

米国の学区の64%が言語聴覚士の欠員を報告しており、テレ音声療法ソリューションが認定療法士を直接教室にストリーミングすることでこのギャップを埋めています。バーチャルプラットフォームは地理的な採用制限を排除し、人材不足の中でも農村地域の学区が連邦障害を持つ個人のための教育法のタイムラインを遵守できるようにしています。2020年以降、メディケイドおよび民間支払者はテレ音声療法の新しい請求コードを追加し、学校ベースのバーチャルセッションを財務的に持続可能にしています。クラウドホステッド療法室は、構音向上を追跡する高品質なデータログを生成し、個別教育プログラムのコンプライアンスを改善し、アウトカムベースの償還パイロットを促進しています。テレ音声療法のスケーラビリティにより、プロバイダーはタイムゾーンをまたいで連続したセッションをスケジュールでき、臨床家の生産性を20〜25%向上させます―これは音声療法サービス市場における重要な効率向上です。同時に、生徒はビデオを介したインタラクションに慣れ親しみ、その能力は他の分野の将来の遠隔医療との出会いにも活用できます。

脳卒中後および神経変性性嚥下障害を伴う高齢者人口の増加

米国では40秒ごとに脳卒中が発生しており、生存者のほぼ半数が誤嚥性肺炎のリスクを抑えるために嚥下リハビリテーションを必要としています。介護施設の監査では、高度認知症患者の最大75%に嚥下障害の有病率が認められています。嚥下障害は入院期間を最大7日間延長させるため、早期音声療法を導入して退院を促進するプロバイダーを成果連動型モデルが評価しています [3]疾病管理予防センター、「脳卒中の統計 2025年」、cdc.gov。嚥下造影検査および軟性内視鏡嚥下検査が精密ベースの療法を導く一方、表面筋電図および経頭蓋磁気刺激ツールが新たな神経筋再教育パスウェイを提供しています。これらの進歩により、嚥下療法は高齢者ケア支払者にとって最も価値の高い介入の一つとなり、音声療法サービス市場全体での堅調な需要量を強化しています。平均寿命が延びるにつれ、多疾患罹患が増加し、嚥下障害専門の言語聴覚士に対する10年単位の追い風を固定化しています。

パーキンソン病とASD検出向けAI対応早期音声分析

母音の構音における微細振戦を分析する機械学習モデルは、運動症状が現れるより数年前のパーキンソン病早期スクリーニングにおいて最大99%の診断精度を達成しています。同様の音響シグネチャシステムはASD関連のプロソディパターンを識別し、認知言語的可塑性が最も高い時期に幼児を早期に療法へ誘導することを可能にしています。サービスとしてのソフトウェア(SaaS)音声バイオマーカーエンジンはスマートフォンを通じて動作し、神経内科医や発達小児科医が不足している低資源地域へのリーチを広げています。これらのAIツールを使用するプロバイダーは、15〜20%速いケース特定を報告しており、音声療法サービス市場のファネルを直接拡大しています。さらに、会話型音声クローニング技術は失語症治療中に個人の本来の声質を復元し、患者のエンゲージメントと心理社会的ウェルビーイングを向上させています。支払者はこの技術の低コストと高い予測価値を評価しており、これらのトレンドが2030年までにAI分析を主流の診断補助として定着させています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興市場における公衆の認知度の低さ | -0.7% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 認定言語聴覚士の慢性的な人材不足と高い燃え尽き症候群 | -0.5% | グローバル、北米とEUで深刻 | 短期(2年以内) |

| サービス品質の不一致 | -0.3% | グローバル、分散した市場で顕著 | 中期(2〜4年) |

| 長期療法に対する保険会社のセッション上限と事前承認の障壁 | -0.4% | 北米とEUのコア市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興市場における公衆の認知度の低さ

多くの低中所得国では、親が発話の遅れを神経発達疾患ではなく文化的・精神的要因に帰属させており、介入を遅らせ療法的機会を縮小させています。都市部の民間病院は質の高いサービスを提供していますが、農村地域では認定言語聴覚士が雇用されることはほとんどなく、家族は遠距離を移動してケアを受けなければなりません。政府は国家の子ども健康チェックリストにコミュニケーションスクリーニングモジュールを段階的に組み込んでいますが、リソースの制約が普及を遅らせています。外国援助機関が音声療法士養成プログラムへの支援を開始していますが、卒業生数は世界保健機関が推奨する最低限の労働力密度の閾値を下回っています。認知度、専門家の供給、保険適用が収束するまで、新興地域の音声療法サービス市場はその人口統計的潜在力を発揮できないでしょう。

認定言語聴覚士の慢性的な人材不足と高い燃え尽き症候群

米国労働統計局は2025年から2035年の間に言語聴覚士の年間求人数を13,700件と予測しているが、大学院プログラムが授与する修士号は年間9,400件にとどまり、格差が拡大しています。重い患者数、事務的な書類作業、停滞する賃金が燃え尽き症候群を加速させ、公立学校現場では9%を超える離職率をもたらしています。テレプラクティスプラットフォームは人材を再配分しますが、バーチャルサービスでも依然としてライセンスを持つ臨床家が必要なため、技術は人材不足を完全に解消することはできません。一部の州では遠隔監督下での補助レベルの施術者を認めていますが、業務範囲の制限が生産性向上を制約しています。ヨーロッパでは、国境を越えた資格認定の差異が労働移動を妨げ、地域的な格差を悪化させています。政府が大学院プログラムの定員を拡大し、ライセンスの相互認定を簡素化しない限り、供給の制約が音声療法サービス市場全体の成長を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:ASDが治療的イノベーションを牽引

自閉スペクトラム症サブセグメントは年平均成長率6.41%を記録しており、早期診断プロトコルおよび応用行動分析プランに音声療法を組み込む米国保険の義務化に後押しされ、音声療法サービス市場の中で最も速い成長を見せています。しかしながら、言語障害は2025年の音声療法サービス市場規模において最大の41.92%のシェアを維持しており、日常的な臨床需要における中心的な役割を再確認しています。

デジタル治療薬は、ターンテイキングとプロソディトレーニングをゲーム化することで従来の構音訓練を補完し、在宅練習への継続率を高めています。拡大・代替コミュニケーション(AAC)アプリはさらに、最小限の言語能力しか持たない個人の機能的コミュニケーションを拡張し、請求可能な介入時間を拡大しています。行動分析士と言語聴覚士を組み合わせた学際的チームが包括的なアウトカムをもたらし、臨床的な価値提案を強化しています。OECDのほとんどの市場でスマートフォン普及率が70%を超える中、モバイル配信型のASD音声療法モジュールは効率的にスケールし、この適応症が音声療法サービス市場の将来の成長の礎となっています。

注記: 個々のセグメントのシェアはレポート購入時に入手可能

年齢層別:高齢者の急増がサービスモデルを再編

小児向けクライアントが2025年には52.85%で利用をリードしているものの、高齢者コホートは年平均成長率6.45%で拡大し、スタッフ構成と臨床プロトコルを再編しています。言語聴覚士は現在、脳卒中、パーキンソン病、虚弱に関連する複雑な嚥下ケースを処理するために嚥下障害特化の資格認定を取得しています。

高齢者は多くの場合、複数の併存疾患を持っているため、音声療法セッションは一貫したケアプランを確保するために栄養士や作業療法士との協力が増えています。在宅医療機関は、ベッドサイドでの嚥下評価を促進するポータブル内視鏡デバイスを組み込み、病院への再入院を減らしています―これは価値に基づく購買における主要指標です。償還機関は、誤嚥性肺炎発生率の低下を実証した急性期後プロバイダーを評価し、より多くの施設が臨床家の増員に乗り出すよう促しています。この体系的なインセンティブサイクルが高齢者音声療法サービスの持続的な需要量拡大を促進し、シニアケアに帰属する音声療法サービス市場規模を拡大しています。

サービス提供モード別:バーチャルケアがアクセスを加速

クリニック内療法は2025年に収益の63.05%のシェアを維持しましたが、バーチャルセッションは年平均成長率6.5%で進展しており、音声療法サービス市場で最も速く成長する提供チャネルとなっています。パンデミック後の規制上の免除により、2025年12月まではメディケアのテレ音声療法請求が認められており、超党派の法案がそれらの柔軟性を恒久的な法規に転換することを目指しています。

家族は移動時間の短縮とスケジュールの柔軟性を評価しており、臨床家はバーチャル環境でのノーショー率が15%低いと報告しています。AI搭載の文書化ツールがSOAPノートを自動化し、療法士1人あたり1日2〜3の追加患者スロットをもたらします。対面とバーチャルを交互に行うハイブリッドモデルは、利便性を損なうことなく包括的な評価を提供します。5Gカバレッジが拡大するにつれ、低遅延ビデオは音響精度をさらに向上させ、微細な音韻エラーの診断に不可欠となります。これらの動態が、テレ音声療法を広範な音声療法サービス市場の長期的な成長レバーとして定着させています。

注記: 個々のセグメントのシェアはレポート購入時に入手可能

エンドユーザー別:在宅医療が成長転換を牽引

病院および外来リハビリセンターは2025年の音声療法サービス市場の39.42%のシェアを占めていますが、在宅医療は調査期間中に年平均成長率6.55%で成長する見込みです。価値に基づく購買プログラムは、機能的コミュニケーションの向上と30日間の再入院率に基づいて機関に償還し、退院後の集中的な在宅療法に向けてインセンティブを一致させています。

ポータブルバイオフィードバックデバイスがリアルタイムで構音指標を記録し、療法士が訪問の合間に遠隔でプログラムを調整し、アウトカム追跡の義務を果たすことを可能にしています。マイクロラーニングビデオライブラリを通じてトレーニングを受けた家族介護者が、スケジュールされたセッション以外にも練習時間を延ばし、進歩を加速させています。小児在宅医療は脳性麻痺などの移動制限のある疾患を持つ子どもたちに特に有益であり、高齢者在宅療法は交通手段やエネルギーの制約からクリニックへの移動が困難なクライアントに対応します。これらの運営上および患者中心の優位性により、在宅医療は音声療法サービス市場の最も高い成長を示すエンドユーザーセグメントとして定着しています。

地域分析

北米は2025年のグローバル収益の41.98%を占めてリーダーシップを維持しており、包括的な保険フレームワーク、学校ベースのサービスに対する州の義務、および早期介入の根付いた文化に支えられています。この地域はまた、信頼性の高いブロードバンド普及率と有利な支払者方針に支えられて、最も高いバーチャルケア普及率の一つを記録しており、音声療法サービス市場の継続的な拡大を下支えしています。プロバイダーは、成果連動型契約に不可欠なアウトカムデータを提供する強固な電子医療記録エコシステムを活用し、北米の競争的優位性を強化しています。

ヨーロッパは、普遍的な医療制度が音声療法をコアなリハビリテーションサービスとしてカバーする、成熟した質の標準化された舞台を形成しています。欧州言語聴覚療法協会の下での厳格な専門資格認定が一貫したケア品質を保証し、償還信頼を安定させています。マクロ経済成長の鈍化にもかかわらず、高齢者の嚥下プログラムや難民向け言語統合サービスへの的を絞った投資が、安定した需要量の維持に貢献しています。国境を越えたテレ音声療法イニシアティブは、加盟国間で療法士の余剰キャパシティに患者をルーティングすることにより、リソース配分をさらに最適化し、地域の音声療法サービス市場内の運営効率を強化しています。

アジア太平洋は年平均成長率6.62%で加速しており、2031年までに主要な増分収益エンジンになると予測されています。中国の第14次五カ年計画はリハビリテーション医療を優先し、公立病院の言語療法施設・設備への支出を触媒しています。インドのアーユシュマン・バーラット制度は二次・三次医療の権利を追加し、間接的に音声療法を償還し、低所得層へのアクセスを拡大しています。日本は急速な人口高齢化に直面しており、脳卒中後の嚥下障害サービスへの需要を育んでいます。一方、オーストラリアの国家障害保険制度はASD介入のための柔軟な資金配分を継続しています。テレプラクティスはインフラのギャップを事実上解消し、地域全体にまたがる多言語臨床家ネットワークを結びつけ、音声療法サービス市場内での競争の激化を促進しています。

競合状況

音声療法サービス市場は依然として断片化しており、米国上位5社のプロバイダーが国内収益の15%未満を支配しており、ロールアップと複数州にまたがるプラットフォーム形成の余地が大きく残されています。Ensign Group Inc.の2024〜2025年における15か所の急性期後施設の買収により、施設数が343か所に拡大したことは、このセクターの統合加速を示しています。チェーン事業者は、小規模クリニックでは負担できない支払者交渉、集中型マーケティング、共有技術スタックの恩恵を受けており、独立系開業医を提携または売却に向けて誘導しています。

技術が主要な差別化要因として台頭しています。Expressableの2,600万米ドルのシリーズBファンディングラウンドはAIを組み込んだ進捗追跡ダッシュボードおよび多言語療法モジュールに充てられており、バーチャルファーストビジネスモデルへの投資家の信頼を反映しています。競合他社は、アウトカム連動型償還の契約を獲得するために音声バイオマーカー分析および自動文書化ソフトウェアの組み込みを急いでいます。技術アップグレードのための資本を調達できない企業は、データリッチなプロバイダーを優遇する支払者によってマージン圧縮のリスクにさらされています。

人材確保の動態が競争圧力をさらに強化しています。大規模なグループは大学院プログラムと学費返済契約を交渉し、内部レジデンシートラックを運営していますが、小規模クリニックは欠員を埋めることに苦労しています。イギリスおよびカナダの国際採用プログラムはフィリピンや南アフリカから人材を調達していますが、規制上の資格認定の遅延が迅速なオンボーディングを妨げています。したがって、スケーラビリティ、技術採用、強固な採用パイプラインが、音声療法サービス市場における長期的な市場ポジショニングを形成しています。

音声療法サービス業界のリーダー

SPEECH THERAPY SOLUTIONS, INC.

John McGivney Children's Centre

Speechpathway.net

Speech Plus

Speech Therapy Services London Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:UnitedHealthcare Community & Stateは、Expressableを通じて強化されたバーチャル言語聴覚療法プログラムを開始し、250以上の言語での通訳を追加し、農村地域へのアクセスを向上させました。

- 2025年1月:Ensign Group Inc.はアラバマ州とテネシー州に事業を拡大し、施設数を343か所とし、南東部全域での音声療法のフットプリントを拡大しました。

- 2024年5月:ExressableはHarbourVest Partnersが主導する2,600万米ドルのシリーズBファンディングを確保し、バーチャル療法プラットフォームのスケールアップと追加臨床家の採用に充てました。

グローバル音声療法サービス市場レポートのスコープ

レポートのスコープによると、音声療法とは、非言語的言語を含む患者の言語を理解・表現する能力を改善することに焦点を当てた介入サービスです。

音声療法サービス市場は、予測期間中に年平均成長率5.9%を記録する見込みです。音声療法サービス市場は、適応症(言語障害、発話障害、自閉スペクトラム症、その他の適応症)、年齢層(高齢者、成人、小児)、地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 言語障害 |

| 発話障害 |

| 自閉スペクトラム症(ASD) |

| その他の適応症 |

| 小児 |

| 成人 |

| 高齢者 |

| クリニック内 |

| 在宅 |

| バーチャルケア |

| 病院および外来リハビリセンター |

| 学校および早期介入プログラム |

| 長期ケア施設 |

| 在宅医療 |

| その他 |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 適応症別 | 言語障害 | |

| 発話障害 | ||

| 自閉スペクトラム症(ASD) | ||

| その他の適応症 | ||

| 年齢層別 | 小児 | |

| 成人 | ||

| 高齢者 | ||

| サービス提供モード別 | クリニック内 | |

| 在宅 | ||

| バーチャルケア | ||

| エンドユーザー別 | 病院および外来リハビリセンター | |

| 学校および早期介入プログラム | ||

| 長期ケア施設 | ||

| 在宅医療 | ||

| その他 | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要な質問

音声療法サービス市場の現在の規模は?

音声療法サービス市場規模は2026年に224億7,000万米ドルに達し、年平均成長率5.6%で2031年までに295億3,000万米ドルに達する見込みです。

最も速く拡大しているセグメントはどこですか?

自閉スペクトラム症(ASD)介入は年平均成長率6.41%で成長しており、すべての適応症の中で最も高い成長率を示しています。

バーチャル音声療法はどのくらいの速さで成長していますか?

バーチャルケアプラットフォームは年平均成長率6.5%で進展しており、従来のクリニック内成長を上回っています。

最も強い将来の成長勢いを示す地域はどこですか?

アジア太平洋は2031年にかけて年平均成長率6.62%で地域別の成長をリードすると予測されています。

プロバイダーが直面する最大の運営課題は何ですか?

高い燃え尽き率によって悪化する認定言語聴覚士の慢性的な不足が、依然としてキャパシティを制約しています。

価値ベースの償還モデルは市場にどのような影響を与えていますか?

アウトカム連動型ボーナスがプロバイダーに測定可能なコミュニケーション向上を文書化するよう促しており、デジタル進捗追跡ツールへの需要を高めています。

最終更新日: