職業療法・理学療法サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

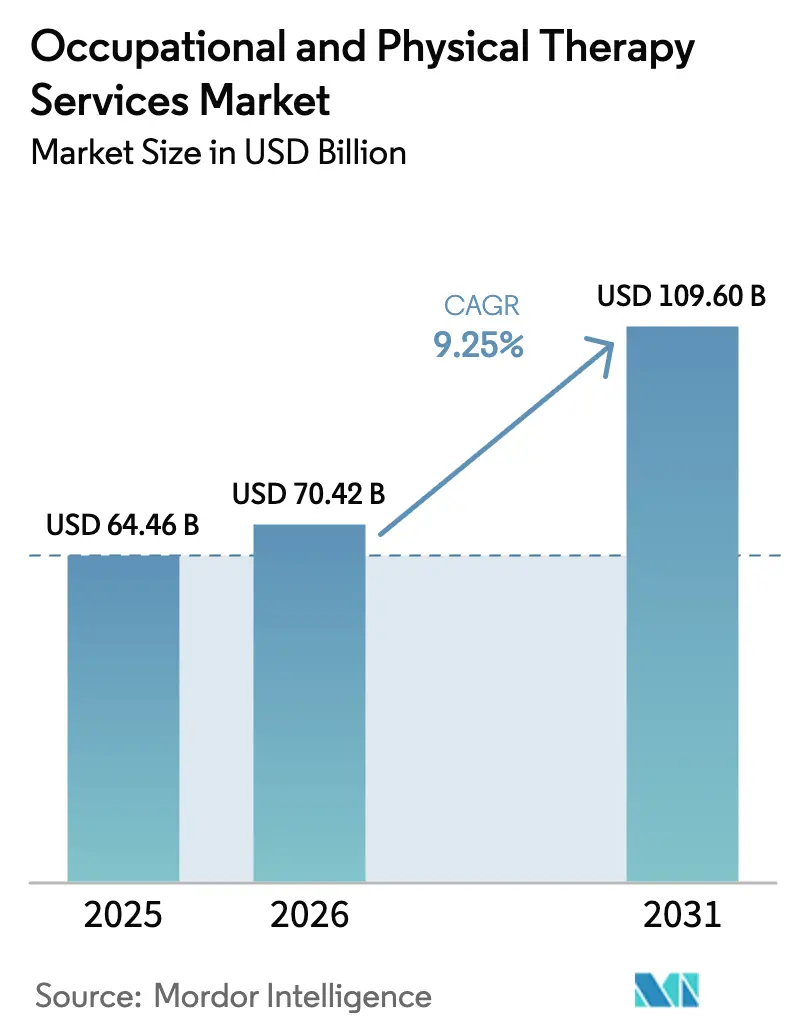

| 市場規模 (2026) | 70.42 十億米ドル |

| 市場規模 (2031) | 109.60 十億米ドル |

| 成長率 (2026 - 2031) | 9.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる職業療法・理学療法サービス市場分析

職業療法・理学療法サービス市場規模は2025年に646億6,000万米ドルと評価され、2026年の700億4,200万米ドルから2031年には1,096億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.25%です。

支払者が下流の外科的コストを抑制しようとする中、構造的な支出は予防的・リハビリテーション的ケアへと傾いており、恒久的な遠隔リハビリテーション償還、人工知能トリアージ、および雇用主主導の筋骨格系プログラムが職業療法・理学療法サービス市場を急成長軌道に乗せ続けています。米国労働統計局は2023年から2033年にかけて理学療法士の雇用が14%、作業療法士の雇用が11%成長すると予測しており、労働供給が需要と並行して拡大していることを裏付けています。対面訪問とバーチャルコーチングを組み合わせたハイブリッドケアは、2025年の無作為化比較試験でコストが35%低減しながら非劣性の成果が示されたことを受けて普及が進んでいます。同時に、高齢化人口、スポーツ傷害発生率の上昇、アジア太平洋地域でのクリニックの急速な拡大が、職業療法・理学療法サービス市場を持続的かつ地理的にバランスの取れた成長へと導いています。

主要レポートのポイント

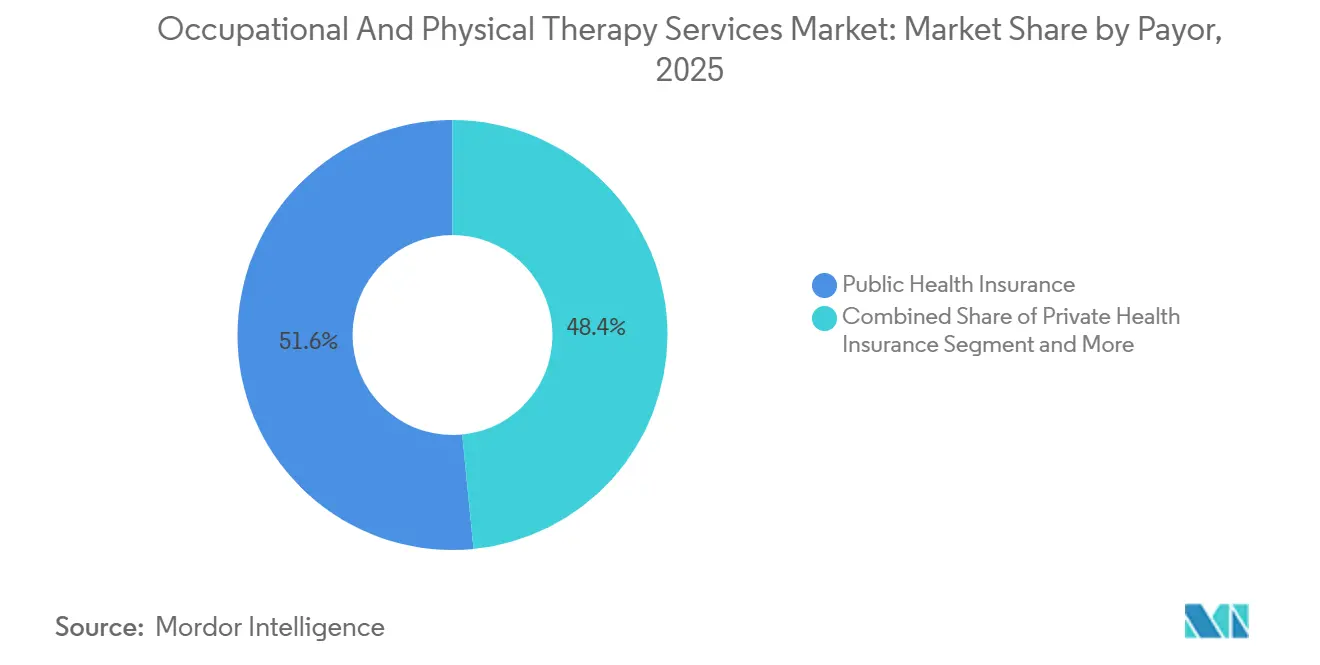

- 支払者別では、公的医療保険が2025年に51.56%の収益を占め、民間医療保険は2031年にかけてCAGR 10.25%で拡大しており、資金源の中で最も高い成長率となっています。

- 適用分野別では、整形外科療法が2025年の職業療法・理学療法サービス市場シェアの38.53%をリードし、スポーツ傷害療法は2031年にかけてCAGR 10.85%が見込まれています。

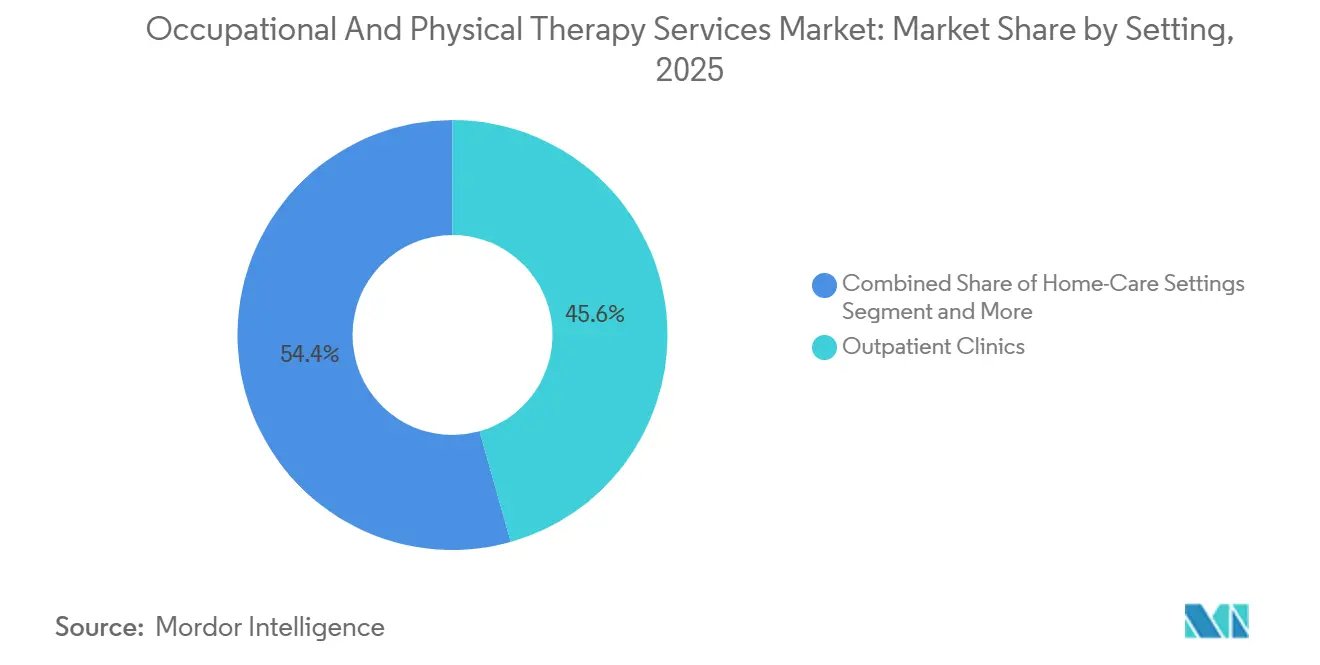

- 提供環境別では、外来クリニックが2025年に45.63%の収益を生み出しましたが、在宅ケア施設は2031年にかけてCAGR 11.87%で拡大しています。

- 提供モード別では、対面療法が2025年に68.33%の収益を維持しているものの、遠隔リハビリテーションは予測期間末までにCAGR 16.7%で拡大しています。

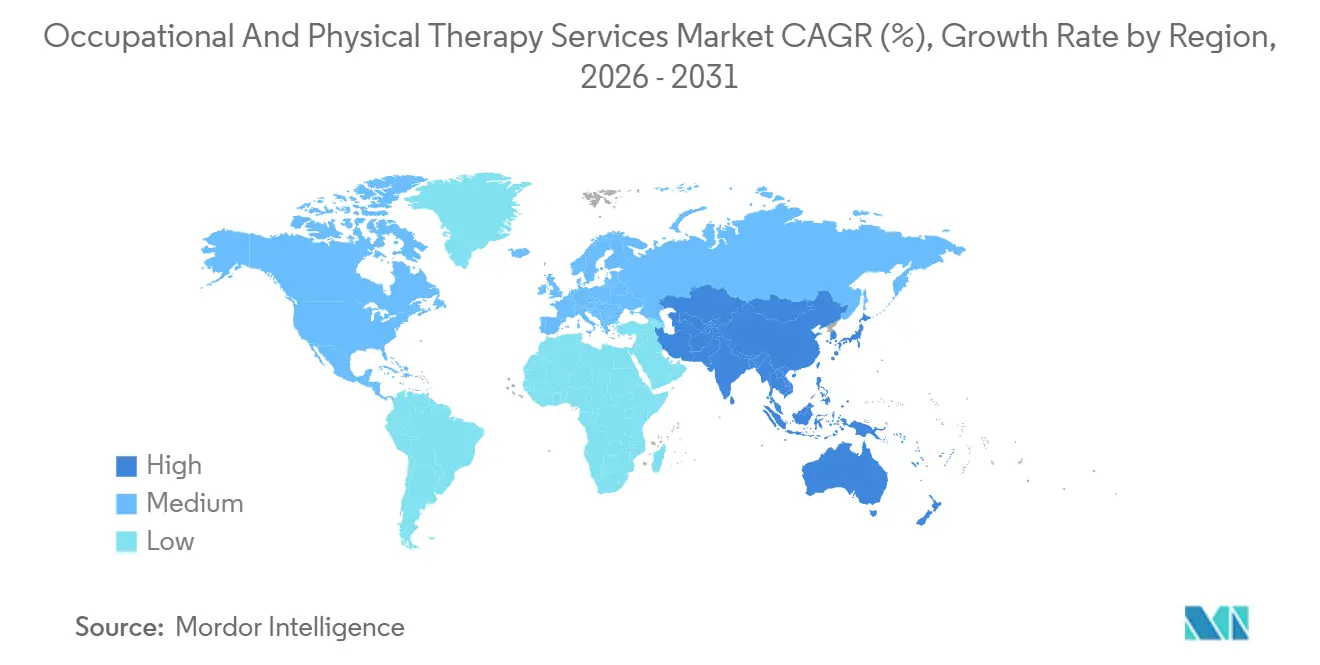

- 地域別では、北米が2025年に40.13%の収益を占め、アジア太平洋地域は2031年にかけてCAGR 10.51%と最も高い地域成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の職業療法・理学療法サービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 職業療法・理学療法士の労働力増加 | +1.8% | 世界全体、北米およびアジア太平洋地域で最も顕著 | 中期(2〜4年) |

| リハビリテーションケアに対する償還適用範囲の拡大 | +2.1% | 北米およびヨーロッパ、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| スポーツ・レクリエーション傷害の発生率上昇 | +1.3% | 世界全体、北米およびヨーロッパに集中 | 中期(2〜4年) |

| 高齢化人口による筋骨格系疾患負担 | +2.4% | 世界全体、北米・ヨーロッパ・日本で最も深刻 | 長期(4年以上) |

| 対面・バーチャルのハイブリッドサービスモデル | +1.2% | 北米およびヨーロッパ、都市部アジア太平洋地域での早期導入 | 短期(2年以内) |

| AI活用型個別化リハビリプロトコル | +0.9% | 北米およびヨーロッパ、アジア太平洋地域でのパイロット展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

職業療法・理学療法士の労働力増加

専門家のパイプラインは拡大しており、2024年には理学療法士12,400人、作業療法士8,200人が卒業し、それぞれ前年比6%、5%増加しました。テキサス州やフロリダ州などの州では2024年に合計30の新規クリニックが開設され、従来の沿岸部市場よりも速いペースで卒業生を吸収しています。インドの2025年スキル育成イニシアチブは2028年までに50,000人の療法士を育成することを目指しており、第2・第3層都市における供給不足の解消を図っています。こうした労働力の増加は、職業療法・理学療法サービス市場が歴史的に人員不足に悩んできた農村部や郊外地域を中心に、対応可能な供給能力を直接拡大させます。供給が増加するにつれて待ち時間が短縮され、治療継続率と継続的な収益が向上します。

リハビリテーションケアに対する償還適用範囲の拡大

CMS(米国医療保険・メディケイドサービスセンター)は2024年の医師報酬スケジュールにおいてパンデミック期のテレヘルス同等性を恒久化し、療法士が仮想診療を診療所セッションと同じ料率で請求できるようにしました[1]米国医療保険・メディケイドサービスセンター、「2024年暦年メディケア医師報酬スケジュール」、cms.gov。民間保険会社もこれに追随しており、UnitedHealthcareは事前承認なしで年間最大30回のバーチャルセッションをカバーするようになりました。早期のガイドライン準拠療法が高額な手術を防ぐという証拠もあり、医療費研究所の調査では、診断後90日以内に8回以上の受診を完了した患者において腰椎固定術の実施率が28%低下したことが示されています。雇用主による採用も増加しており、Amazonは2025年までに25か所のフルフィルメントセンターに現地療法クリニックを設置しています。

スポーツ・レクリエーション傷害の発生率上昇

スポーツ関連の救急受診件数は2024年に320万件に達し、2023年比で9%増加しており、ユース向けサッカーと成人向けレクリエーションバスケットボールが急増を牽引しています[2]消費者製品安全委員会、「NEISSデータハイライト」、cpsc.gov。前十字靭帯再建術は同期間に7%増加し、リハビリテーション期間が9〜12か月に延長されています。学区は現在、米国の高校の85%にアスレティックトレーナーと療法士を配置しています。日本も同様の傾向を示しており、2025年の計画では2027年までに10,000か所のコミュニティスポーツクラブに療法士を配置し、中年の「週末戦士」を対象とすることを目指しています。こうした活動的な患者の安定した流入は、職業療法・理学療法サービス市場における年間を通じた需要を強化しています。

高齢化人口による筋骨格系疾患負担

米国の65歳以上の成人は2030年までに7,300万人に膨れ上がります。関節炎の有病率はすでに5,850万人を超えており、2040年までに7,800万人を上回ると予測されています。メディケア・アドバンテージのスポンサーは在宅療法に価値を見出しており、Humanaは2024年に120万人の会員に在宅サービスを提供し、股関節骨折による入院が22%減少したと報告しています。ヨーロッパや日本における同様の人口動態の波が、職業療法・理学療法サービス市場の長期的な追い風を持続させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における低い認知度とアクセスの制限 | -1.2% | アジア太平洋地域(日本・オーストラリアを除く)、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 長期治療サイクルにおける高い自己負担コスト | -0.8% | 世界全体;米国の高額免責健康保険プランおよび普遍的保障のない新興市場で深刻 | 中期(2〜4年) |

| 遠隔リハビリプラットフォームに関するデータプライバシーの懸念 | -0.6% | 北米およびヨーロッパ;都市部アジア太平洋地域への波及 | 短期(2年以内) |

| 断片化したアウトカム追跡基準 | -0.5% | 世界全体、特に国境を越えたデジタルプラットフォームおよび複数州にまたがる提供者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場における低い認知度とアクセスの制限

低所得国でリハビリテーションを必要とする人々のうち実際に受けられるのはわずか15%であり、高所得国の65%と比較して大きな差があります。サハラ以南のアフリカでは人口10,000人当たりの理学療法士数が平均0.04人であるのに対し、北米では7.2人です。インドでは療法士と人口の比率が1対90,000人となっています。長距離移動、教育費の障壁、および限られた保険給付が普及を妨げています。政府による労働力計画と給付設計の改革がこのギャップを埋めるための前提条件であり、そうでなければ需要は潜在的なままにとどまります。

長期治療サイクルにおける高い自己負担コスト

米国の高額免責健康保険プランの患者は、ガイドラインが10〜12回の受診を推奨しているにもかかわらず、1エピソード当たり平均6.2回の療法受診にとどまっており、低額免責加入者の9.8回と比較して少ない状況です。ブラジルでは、民間セッションの費用が40〜60米ドル、つまり月額最低賃金の最大20%に相当し、治療継続を妨げています。遠隔リハビリはセッション当たりの費用を削減しますが、徒手療法を代替することはできません。カリフォルニア州の2024年補助金はメディケイドの自己負担額を10米ドルに上限設定しており、他の州もこのモデルを採用する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

支払者別:公的保険が基盤を担い、民間保険が加速

公的保険は2025年に51.56%の収益を占め、メディケアおよびメディケイドの利用に支えられていますが、民間医療保険は2031年にかけてCAGR 10.25%で拡大すると予測されています。この加速は、雇用主が欠勤を軽減するために筋骨格系給付をプライマリケアと組み合わせていることに起因しています。2024年の全米企業健康グループの調査では、大企業の68%がバーチャル理学療法を標準給付として提供していることが示されました。一方、CMS(米国医療保険・メディケイドサービスセンター)は2024年にリハビリテーション療法代替支払いモデルを開始し、コスト管理と機能的アウトカムの改善に報いる共有節約契約を可能にしました。

価値に基づく契約は、機能的改善を文書化できるデータリテラシーの高いグループに有利な競争環境を生み出しています。Anthemは現在、療法償還の20%を患者報告アウトカム指標に連動させています。このアウトカム連動型の方向性は、堅牢な分析機能を持つ大規模プラットフォームに有利であり、職業療法・理学療法サービス市場のさらなる統合を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

適用分野別:整形外科が主導し、スポーツ傷害が急増

整形外科療法は2025年に収益の38.53%を生み出し、それぞれ8〜12週間のリハビリを必要とする120万件の膝・股関節置換術の恩恵を受けています。ユース参加の増加に後押しされたスポーツ傷害療法は、2031年にかけてCAGR 10.85%を記録すると予測されています。神経学的療法は、病院が早期離床パスウェイを採用するにつれて勢いを増しており、脳卒中後24時間以内に療法を開始することで平均入院期間が2.3日短縮されました。

小児療法の成長は自閉症診断の増加に伴っており、2024年には米国の子どもの36人に1人が専門サービスを必要としました。テキサス州メディケイドは現在、年間最大40回の早期介入セッションに資金を提供しており、需要を拡大しています。骨盤底筋療法や前庭プログラムなどの専門ニッチは、受診頻度を高め、職業療法・理学療法サービス市場を多様化する付加的サービスとして台頭しています。

提供環境別:外来が主導し、在宅ケアが拡大

外来クリニックは便利なアクセスと設備の充実により2025年収益の45.63%を生み出しました。しかし、在宅療法はメディケア・アドバンテージのインセンティブと遠隔監視を可能にする技術に支えられ、CAGR 11.87%が見込まれています。MedPACは、股関節骨折後の在宅リハビリが同等のアウトカムを維持しながら1エピソード当たりのコストが35%低いことを明らかにしました。

シェアを守るため、主要チェーンは現在モバイルユニットを派遣しており、Athleticoは2024年までに15の都市圏でポータブル超音波装置と電気刺激装置を搭載したバンを整備しました。病院は2024年の外来予定支払いシステム規則における複雑な療法に対する3.2%の償還引き上げによって一定の恩恵を受けています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

サービス提供モード別:バーチャルが拡大し、対面が持続

対面訪問は2025年も68.33%の収益を占め、徒手療法の持続的な必要性を裏付けています。しかし、遠隔リハビリテーションはCMSが同等性を確定し、州間ライセンス協定が規制上の摩擦を軽減したことを受けて、2031年にかけてCAGR 16.7%を記録しています。2024年のBMJ Open誌に掲載された42試験のメタ分析では、バーチャルで管理された慢性筋骨格系疾患において非劣性のアウトカムが確認されました。

ハイブリッド療法は両方の長所を組み合わせており、米国理学療法士協会は2024年のガイドラインで腰痛および膝関節症に対するハイブリッドパスウェイを承認しました。クリニックが対面とバーチャルの比率を最適化するにつれて、職業療法・理学療法サービス市場は受診回数請求よりもアウトカム価格設定型エピソードバンドルへとシフトする可能性があります。

地域分析

北米は2025年に40.13%の収益を占め、外来療法に対するメディケア支出は主に件数増加に牽引されて年率6.2%増の98億米ドルに達しました。カナダの単一支払者制度は術後リハビリをカバーしていますが、慢性ケアはほぼ自己負担となっており、並行した民間クリニックセクターを育成しています。メキシコの連邦クリニックは現在基本的な療法を提供していますが、需要の大部分は富裕層の都市回廊を中心とした民間部門にとどまっています。米国退役軍人省は2024年に150か所のコミュニティクリニックに療法士を配置し、退役軍人の待ち時間を短縮しました。

アジア太平洋地域は2031年にかけてCAGR 10.51%と世界最速で成長すると予測されています。中国の2024年政策は療法士が独立した診療所を開設することを認め、クリニックの急速な増殖を支援しています。インドのApollo Hospitalsは2027年までに第2層都市全体に50か所のリハビリテーションセンターを導入する予定です。日本は療法士の欠員率が15%に達するという労働力不足に直面しており、ロボット補助装置への投資を促進しています。オーストラリアの国家障害保険制度は2024年に21億豪ドルの資金を追加し、小児・神経リハビリ能力を拡大しました。

ヨーロッパは安定した成長を維持しています。ドイツの法定保険は処方箋1枚当たり最大6回のセッションを償還しており、予測可能な外来件数を支えています。イングランドのNHSの理学療法待ち時間は2024年に8週間に延びており、民間デジタル代替サービスの普及を促進しています。

競合状況

市場は中程度に断片化した状態が続いており、上位プレーヤーが外来収益の相当割合を占めています。Encompass Healthは1,350か所の外来クリニックを運営し、2024年の外来収益は前年比7.4%増の18億米ドルを記録しました[3]Encompass Health Corporation、「2024年度フォーム10-K」、sec.gov。Select Medicalは1,900か所以上のクリニックを管理し、同店舗受診件数が4.2%増加したことに支えられて21億米ドルを計上しました。両社は独自の遠隔リハビリプラットフォームを構築してシェアを守り、小売薬局との提携によるサービス共同設置を開始しています。

恒久的な償還と雇用主需要に後押しされたデジタル参入企業は急速に規模を拡大しています。ある主要なバーチャルプロバイダーは2024年に米国退役軍人省と長期契約を締結し、在宅筋骨格系プログラムを提供することで、商業雇用主を超えた支払者ミックスを拡大しました。別のAI中心のプラットフォームはモーショントラッキングソフトウェアで米国食品医薬品局の認可を取得し、ヨーロッパ5か国で展開しています。従来のチェーンも対応しており、Select Medicalは2024年にバーチャルケア構築に2,500万米ドルを投じ、Encompass Healthは2025年初頭にAIガイドツールを急性期後パスウェイに統合しました。

小児療法と農村部アウトリーチにおけるホワイトスペース拡大が続いています。モバイルユニット、フランチャイズネットワーク、学校ベースの契約が増殖しています。技術が地理的障壁を低減するにつれて、投資家が複数のモダリティにわたってアウトカムの優位性を文書化できる企業を優遇するため、職業療法・理学療法サービス市場では統合加速が見込まれます。

職業療法・理学療法サービス業界リーダー

ATI Holdings, LLC

Athletico Physical Therapy

Encompass Health Corporation

Upstream Rehabilitation Inc.

Select Medical Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:United States Physical Therapy, Inc.は、年間66,000件の受診と800万米ドルの収益を記録する8か所のクリニックを監督するマネジメントサービス会社を買収し、中西部での事業展開を拡大しました。

- 2025年5月:Kellyはミネソタ州を拠点とする小児作業療法・理学療法・言語療法の専門機関であるChildren's Therapy Centerを追加し、発達サービスのポートフォリオを拡充しました。

世界の職業療法・理学療法サービス市場レポートの調査範囲

本レポートの調査範囲として、職業療法・理学療法サービスとは、個人の機能的能力と全体的な健康状態の向上を目的とした医療介入です。作業療法は、更衣、調理、就労などの日常活動に必要なスキルを開発・回復・維持するために、巧緻運動スキル、協調性、適応戦略を改善することで個人を支援することに焦点を当てています。一方、理学療法は、傷害、筋骨格系疾患、神経疾患、および身体機能に影響を与えるその他の健康問題を治療するために、運動、徒手療法、および各種モダリティを通じて動作の回復、疼痛の軽減、身体的強度と可動性の向上を中心としています。

職業療法・理学療法サービス市場は、支払者、適用分野、提供環境、サービス提供モード、および地域別にセグメント化されています。支払者別では、市場は公的医療保険、民間医療保険、および自己負担に分類されます。適用分野別では、整形外科療法、神経学的療法、スポーツ傷害療法、一般療法、老年療法、小児療法、およびその他の適用分野が含まれます。提供環境別では、市場は病院、外来クリニック、在宅ケア環境、およびその他の環境にセグメント化されます。サービス提供モード別では、対面療法、遠隔リハビリテーション・バーチャル療法、およびハイブリッド療法に分類されます。地域別では、市場は北米、ヨーロッパ、アジア太平洋、中東・アフリカ、および南米にセグメント化されます。本市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。本レポートは上記セグメントの金額(米ドル)を提供しています。

| 公的医療保険 |

| 民間医療保険 |

| 自己負担 |

| 整形外科療法 |

| 神経学的療法 |

| スポーツ傷害療法 |

| 一般療法 |

| 老年療法 |

| 小児療法 |

| その他の適用分野 |

| 病院 |

| 外来クリニック |

| 在宅ケア環境 |

| その他の環境 |

| 対面療法 |

| 遠隔リハビリテーション・バーチャル療法 |

| ハイブリッド療法 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 支払者別 | 公的医療保険 | |

| 民間医療保険 | ||

| 自己負担 | ||

| 適用分野別 | 整形外科療法 | |

| 神経学的療法 | ||

| スポーツ傷害療法 | ||

| 一般療法 | ||

| 老年療法 | ||

| 小児療法 | ||

| その他の適用分野 | ||

| 提供環境別 | 病院 | |

| 外来クリニック | ||

| 在宅ケア環境 | ||

| その他の環境 | ||

| サービス提供モード別 | 対面療法 | |

| 遠隔リハビリテーション・バーチャル療法 | ||

| ハイブリッド療法 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年における職業療法・理学療法サービスの世界的な市場規模の予測値は?

支出は2031年までに1,096億米ドルに達すると予測されています。

遠隔リハビリテーション収益は2031年にかけてどのくらいの速さで拡大していますか?

遠隔リハビリテーションは提供モードの中で最も速いペースであるCAGR 16.7%で成長すると予測されています。

2031年にかけて最も高い成長を記録すると予想される地域はどこですか?

アジア太平洋地域は予測期間中に他のすべての地域を上回るCAGR 10.51%が見込まれています。

2025年の収益における公的医療保険の割合は?

公的支払者は2025年の世界収益の51.56%を占めました。

今後5年間で最も速い成長が見込まれる適用分野はどれですか?

スポーツ傷害療法は2031年にかけてCAGR 10.85%で拡大すると予測されています。

最終更新日: