カイロプラクティックケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

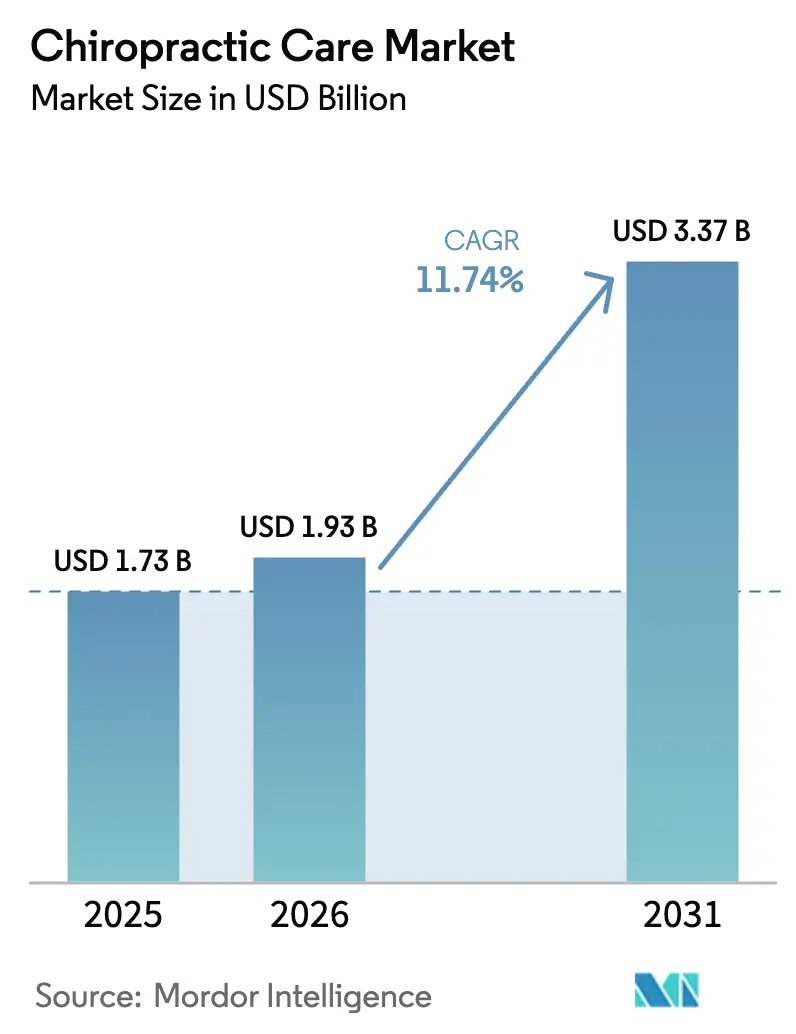

| 市場規模 (2026) | 1.93 十億米ドル |

| 市場規模 (2031) | 3.37 十億米ドル |

| 成長率 (2026 - 2031) | 11.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカイロプラクティックケア市場分析

2026年のカイロプラクティックケア市場規模は19億3,000万米ドルと推定され、2025年の17億3,000万米ドルから成長し、2031年には33億7,000万米ドルに達する見通しで、2026〜2031年にかけて年平均成長率(CAGR)11.74%で拡大します。成長の勢いは、非侵襲的・薬物不使用の疼痛管理に対する世界的な需要、クリニック内でのデジタル導入の進展、および脊椎マニピュレーションが下流の外科的コストを低減するという強まるエビデンスに起因しています。現在、世界でおよそ10億人が筋骨格系疾患を抱えているにもかかわらず、これに対応するカイロプラクターは約103,000人にとどまり、需給ギャップの大きさが浮き彫りになっています。フランチャイズによる統合がスケーラブルなブランドを生み出す一方、AI対応の姿勢評価プラットフォームが診断時間を短縮し、治療経路を個別化しています。高所得国、特に米国における保険者の方針は、臨床的な改善が記録された場合に脊椎マニピュレーションを償還し続けており、利用率を下支えしています。腰痛・頸部痛に起因する欠勤を削減しようとする雇用主が職場内ウェルネスクリニックを拡充することで、患者の流入経路がさらに広がっています。

主要レポートのポイント

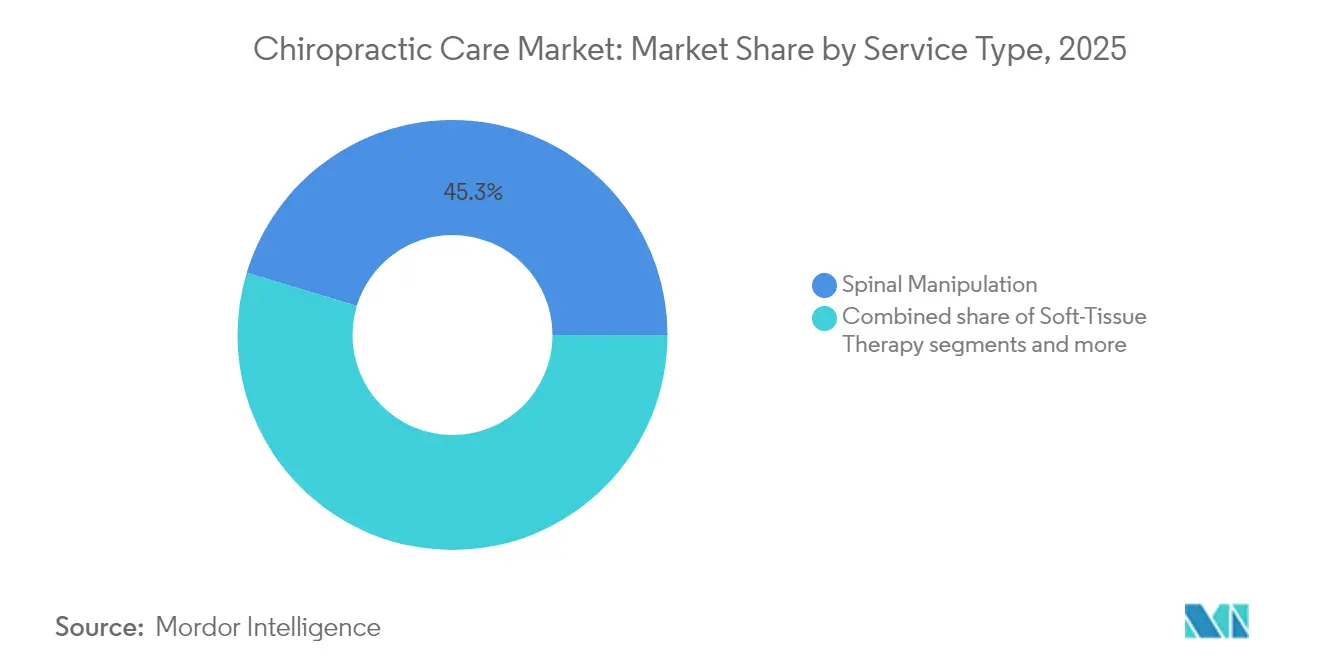

- サービスタイプ別では、脊椎マニピュレーションが2025年のカイロプラクティックケア市場シェアの45.32%を占め、デジタル姿勢評価およびテレカイロプラクティックは2031年にかけて最高の予測CAGRである12.58%を記録しました。

- 年齢層別では、成人が2025年のカイロプラクティックケア市場規模の61.87%のシェアを占め、小児セグメントは2031年にかけてCAGR 12.95%で拡大する見込みです。

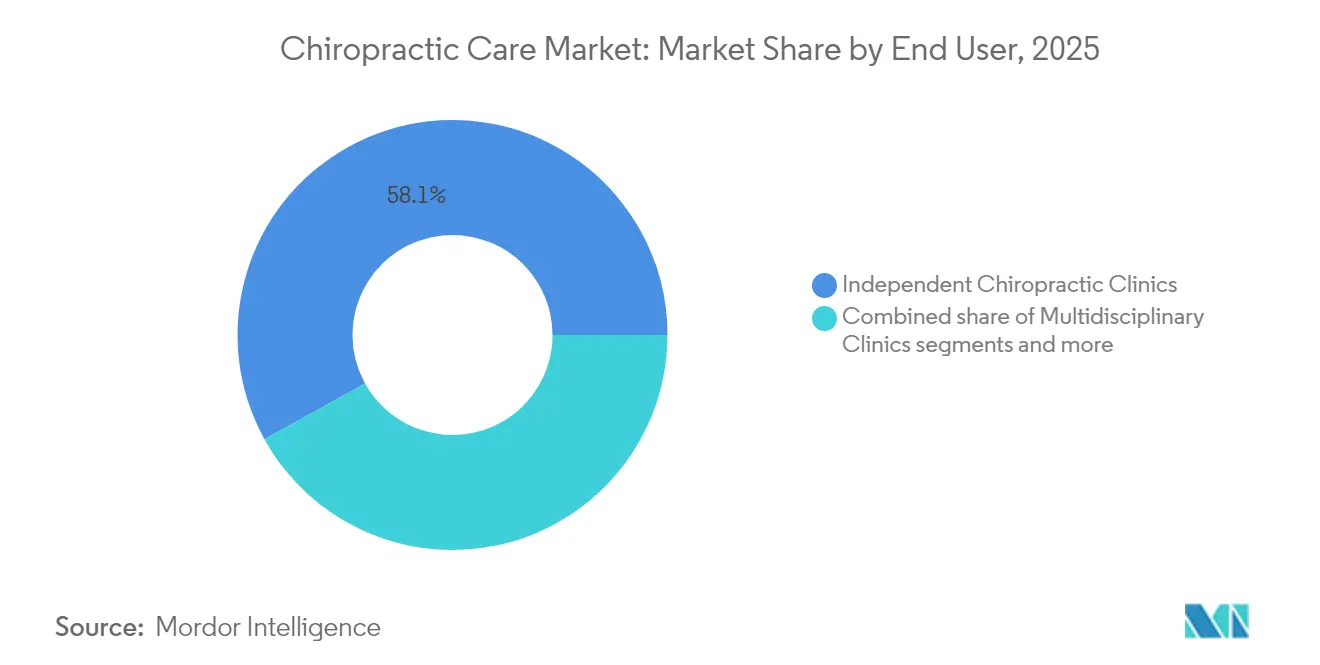

- エンドユーザー別では、独立型カイロプラクティッククリニックが2025年のカイロプラクティックケア市場規模の58.05%のシェアを占め、企業・職場内ウェルネスプログラムは2031年にかけてCAGR 13.21%で拡大しています。

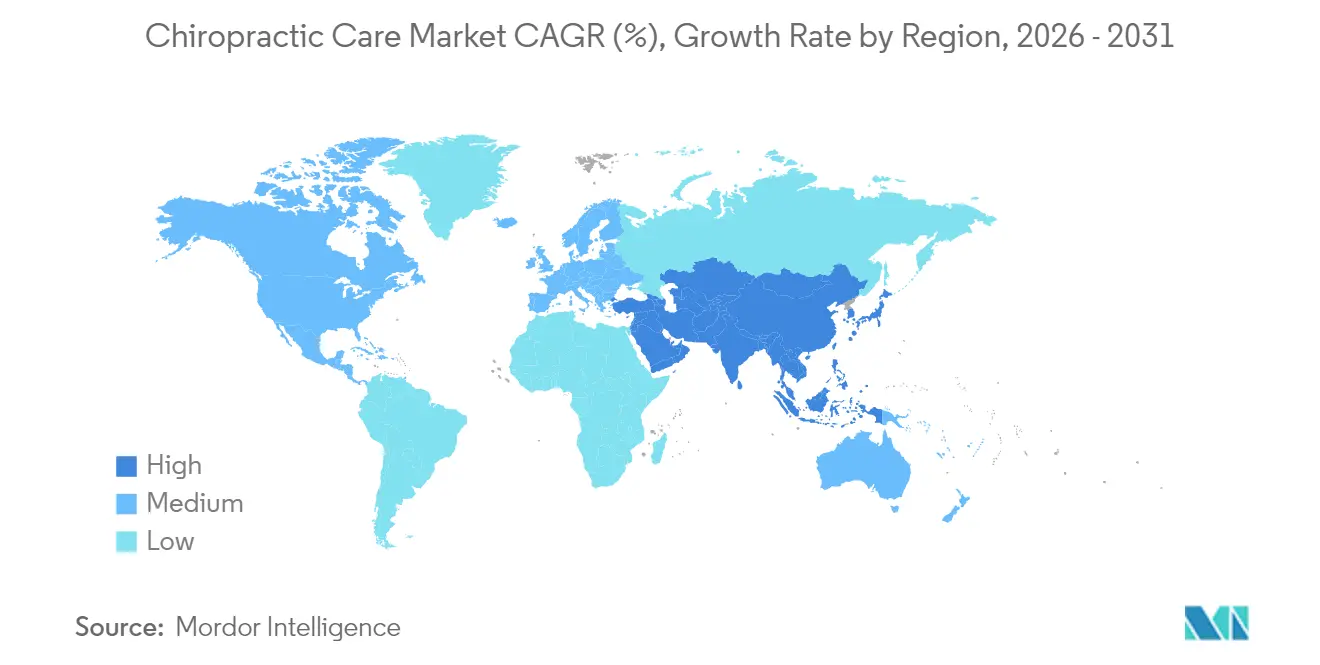

- 地域別では、北米が2025年のカイロプラクティックケア市場シェアの41.76%をリードし、アジア太平洋地域は2031年にかけてCAGR 13.55%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のカイロプラクティックケア市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 筋骨格系疾患の有病率 | +2.1% | 先進国市場で最も高い影響を持つグローバル | 長期(4年以上) |

| 高齢者人口の増加 | +1.8% | 北米・欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 先進国市場における有利な償還制度 | +1.2% | 北米・欧州が中核、アジア太平洋地域は限定的 | 中期(2〜4年) |

| 企業ウェルネスプログラムへの統合 | +0.9% | 北米・欧州主導のグローバル | 中期(2〜4年) |

| デジタル姿勢評価・テレカイロプラットフォーム | +0.8% | 先進国市場での早期導入を伴うグローバル | 短期(2年以内) |

| 新興経済圏でのフランチャイズ展開 | +0.6% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

筋骨格系疾患の有病率

腰痛だけで2億2,300万人が罹患しており、2029年までに2億5,300万件に達すると予測されており、保存的治療への安定した需要を牽引しています。慢性化により反復利用が促進され、確立されたクリニックに継続的な収益源をもたらしています。医療システムの経営幹部は、脊椎マニピュレーションを繰り返しの手術を回避できるコスト効率の高いゲートキーパーとして位置づけており、これは退役軍人保健局の利用予測にも反映されています。実世界のエビデンスの蓄積により、カイロプラクティック管理下の患者は腰椎の再手術が少ないことが示され、この治療法の価値提案が強化されています。世界の疾病負担モデルは、座位中心のオフィス勤務者における高い発症率を強調しており、雇用主主導の職場内クリニックの必要性を裏付けています。総じて、筋骨格系疾患の有病率はすべての地域において基本的な受診件数を押し上げています。

高齢者人口の増加

2030年までに、65歳以上の人口が北米の人口の20%以上を占めるようになり、加齢に伴う脊椎・関節の変性が拡大します。カイロプラクターは、70の新たな品質指標に基づく文書化基準の向上に導かれながら、多疾患併存に対応するために主治医との連携を強めています。成功している診療所は、骨粗鬆症リスクや心血管系の禁忌を考慮したケアプランを策定し、統合的な高齢者ケア経路における不可欠なノードとして自らを位置づけています。欧州の公的保険者は、外来高齢者クリニックにカイロプラクターを組み込むパイロットプロジェクトに資金を提供しており、システムレベルでの受容を示しています。アジア太平洋地域は次にこの人口動態の波を受け、日本、韓国、および中国の都市部でのクリニック開設が加速するでしょう。

先進国市場における有利な償還制度

Blue Cross Blue Shield、Aetna、Cignaは、2週間以内に客観的な改善が見られた場合に脊椎マニピュレーションを償還する料金表を公表しています。2025年の新たな更新では適用範囲が維持されましたが、維持療法に上限が設けられ、プロバイダーは測定可能な機能的改善を文書化するよう促されています。アウトカム指標を自動入力する電子健康記録を持つクリニックは、監査環境において優位性を発揮します。欧州は法定健康保険の下で同様のルールを採用しており、オーストラリアの民間保険者はカイロプラクティックを付加給付ポリシーに含め続けています。堅固な償還制度は患者の自己負担コストを抑制し、高い受診頻度を維持させています。

企業ウェルネスプログラムへの統合

雇用主は、米国において1件あたり平均13,000米ドルに上る筋骨格系関連の労災補償請求の増加に直面しています。大企業は現在、カイロプラクターを職場内に配置するか、勤務時間中に予防的評価を実施するモバイルクリニックと契約しています。10,000社以上の雇用主に採用されているSword HealthのAIプラットフォームは、デジタルトリアージと仮想療法が対面マニピュレーションを補完し、ハイブリッドなケア経路を形成する方法を示しています。産業医学部門は、カイロプラクティックスクリーニングを四半期ごとに実施することで休業災害が減少したと報告しています。これらの測定可能なROI成果が、雇用主チャネルにおける二桁成長を支えています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高品質な臨床エビデンスの不足 | -1.4% | エビデンスに基づく市場でより高い影響を持つグローバル | 長期(4年以上) |

| 発展途上国における断片的な保険適用 | -0.8% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| アプリベースの理学療法代替手段による需要の侵食 | -0.7% | 先進国主導のグローバル | 短期(2年以内) |

| 診療範囲の制限と規制の差異 | -0.5% | 北米における州レベルの差異を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高品質な臨床エビデンスの不足

現在、カイロプラクティックの結果を大規模に追跡しているアウトカムレジストリはSpine IQのみであり、保険者がますます求めるビッグデータ分析が制限されています。学術的な成果は理学療法や整形外科を下回っており、一部の医療システムにおけるガイドラインへの組み込みを妨げています。教育機関は研究カリキュラムを拡充していますが、長期的な無作為化比較試験(RCT)は依然として資金不足です。エビデンスのギャップは、償還が公表されたアウトカムに連動する価値ベース契約への参入を阻害しています。より強固なデータセットがなければ、学術主導の市場では普及が頭打ちになる可能性があります。

アプリベースの理学療法代替手段による需要の侵食

デジタル筋骨格系プラットフォームは、スマートフォンを通じてAI誘導の運動プログラムを提供し、対面セッションと同等の疼痛軽減効果をより低コストで実現しています。Sword HealthのPhoenix AIは、各セラピストが約700人の患者を管理することを可能にし、従来のクリニックでは到底及ばない規模を実現しています。英国国民保健サービス(NHS)はすでに待機リストを短縮するためにAI運営の理学療法クリニックを開設しており、制度的な受容を示しています。遠隔医療に慣れ親しんだ若い消費者は、特に軽度の症状に対しては、実店舗型のカイロプラクティックオフィスを完全に迂回する可能性があります。関連性を維持するために、カイロプラクターはリモートモニタリングと仮想相談の層を自らの価値提案に統合しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタルプラットフォームが従来のケアを変革

脊椎マニピュレーションは2025年の収益の45.32%を生み出し、カイロプラクティックケア市場における治療の中核としての地位を再確認しました。軟部組織療法と補助的理学療法は合わせて臨床ツールキットを拡充しましたが、その合算ペースは仮想サービス形式に及びません。デジタル姿勢評価およびテレカイロプラクティックプラットフォームは、スマートフォンセンサーの精度向上と遠隔フォローアップコードに対する保険者の受容に後押しされ、CAGR 12.58%で拡大しています。AIオーバーレイは数秒以内に脊椎の偏位角度を検出し、臨床医がスクリーニングではなくマニピュレーションにセッション時間を集中できるようにしています。その結果、統合されたデジタル受付ワークフローを使用するクリニックは、受診スループットが最大20%向上し、収益性が高まっています。ポイントオブケア超音波と低線量X線により、カイロプラクターは診断バリューチェーンのより多くを担えるようになっていますが、設備コストにより地域間での普及は依然として不均一です。継続的なイノベーションにより、デジタルサービスがマニピュレーションのシェアを侵食し、カイロプラクティックケア業界はハイブリッドケアバンドルへと移行していくことが示唆されます。

受付エリアにスマートプラットフォームキオスクを導入したカイロプラクターは、患者エンゲージメントスコアが向上しており、保険者は品質連動型料金表の下でこれを監視しています。一方、補助的な栄養カウンセリングは、サプリメント販売に関する規制により、依然として控えめな収益バッファーにとどまっています。The Joint Corp.などのフランチャイズネットワークは、メンテナンスセッションを自動スケジュールするアプリベースのロイヤルティプログラムをベータテストし、年間リピート受診数を22回以上に押し上げています。全体として、カイロプラクティックケア市場は、手技療法、デジタルモニタリング、ライフスタイルコーチングが融合するマルチモーダルな提供形態へと軸足を移し続けています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

年齢層別:小児セグメントが成長を加速

18〜64歳の成人は2025年の収益の61.87%を占め、職場での負傷やスポーツによる捻挫がケースミックスを支配しているため、カイロプラクティックケア市場シェアにおける優位性を維持しています。しかし、小児コホートは、保護者や小児科医の間でガイドラインに基づく信頼が高まっていることを背景に、CAGR 12.95%で拡大しています。2024年に発表された安全性レビューでは、有害事象は軽微かつまれであることが判明し、オーストラリアとカナダの保険者が青少年の側弯症管理に対する償還のパイロット実施を促しています。子供向けの治療室を設け、小児整形外科医と連携するクリニックは、家族からの紹介が増加していると報告しています。

高齢者層では、加齢に伴う併存疾患により循環器科や内分泌科との共同管理が必要となることが多く、受診頻度は低下するものの請求の複雑性は増しています。それでも高齢者の需要は人口の高齢化によって支えられており、転倒リスクスクリーニングの認定を受けた診療所はメディケア・アドバンテージネットワークで優遇されています。カイロプラクティックケア業界は、手技的専門性を中心としたブランドアイデンティティを損なうことなく、小児科の受け入れ能力を拡大しながら骨粗鬆症性脊椎に対応したプロトコルを整備するというバランスの難しい課題に直面しています。

エンドユーザー別:企業ウェルネスが拡大を牽引

独立型クリニックは2025年の収益の58.05%を生み出し、カイロプラクティックケア市場の歴史的に分散した構造を裏付けています。しかし、雇用主主導および職場内ウェルネスプログラムは、福利厚生担当者が筋骨格系関連の欠勤コストを定量化するにつれ、CAGR 13.21%で先行しています。雇用主への直接契約は、予防的スクリーニング、姿勢ワークショップ、急性傷害のトリアージと引き換えに、カイロプラクターに予測可能な月額料金を提供します。理学療法、鍼灸、スポーツ医学を一つの施設に集めた多職種連携クリニックも拡大しており、筋骨格系の問題に対するワンストップソリューションへの患者需要を満たしています。

病院ベースのカイロプラクティック部門はニッチな存在にとどまっていますが、脊椎外科プログラムに統合されて術前・術後リハビリを担うことで、在院日数を短縮し存在感を高めています。企業プログラムは仮想エルゴノミクスコーチングをバンドルすることが多く、対面マニピュレーションとアプリ誘導の運動を橋渡しするモデルは、Sword Healthのようなプラットフォームが代替するのではなく補完するものです。したがって、競争の最前線は、専門職の手技ケアのアイデンティティを維持しながら、多様な雇用主の健康戦略にシームレスに組み込まれる柔軟なサービスメニューを構築することにあります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年に収益の41.76%を占め、成熟した保険適用、広範な施術者密度、フランチャイズのスケーラビリティを基盤に優位性を維持しています。The Joint Corp.だけで950か所以上の拠点を運営し、年間1,300万件以上の患者受診を生み出しており、分散したプロバイダー環境におけるブランド力を示しています。州レベルの規制の差異は依然として拡大を複雑にしており、ミズーリ州は92のカイロプラクティック処置を認可しているのに対し、テキサス州はリストを33に制限しており、複数州にまたがる事業者はケアメニューをカスタマイズせざるを得ません。2025年に提案されたメディケアの近代化は診療範囲をさらに拡大する可能性がありますが、組織化された医師団体の一部から反対を受けています。20の州でのテレヘルス同等法により、仮想フォローアップが対面と同じ料金で償還されるようになり、クリニックはマニピュレーションセッション間にデジタルチェックインを統合するよう促されています。

アジア太平洋地域は2031年にかけてCAGR 13.55%という最速の成長軌道を示しており、ウェルネス志向のサービスへの支出意欲が高まる中間層の拡大を反映しています。オーストラリアと日本が施術者密度で優位に立っていますが、中国とインドが主要な未開拓ボリュームを体現しています。統合医療モデルを推進する政府は、伝統的な整骨術と現代の神経筋刺激を組み合わせたパイロット経路を開設しており、この融合がカイロプラクターに文化的な共鳴をもたらしています。フランチャイズシステムは西洋のブランディングを複製して信頼を構築していますが、現地の免許試験や外国人所有規制が展開を遅らせています。この地域に参入する多国籍保険者は、カイロプラクティック特約を含む補足ポリシーを拡充しており、都市部の専門職従事者の利用率を高めています。

欧州は安定した一桁台の成長を維持しており、強固な高齢者人口動態と腰痛ガイドラインにおける保存的ケアへの地域的な移行が支えています。北欧諸国は公的プライマリケアの中でマニピュレーションを償還しており、ドイツの民間・法定ハイブリッドモデルは自己負担支出を促進しています。ラテンアメリカは二重のダイナミクスを示しており、2030年代半ばまでに105億米ドルに達すると予測される低侵襲脊椎インターベンションへの需要の膨らみが、手術を遅らせるためのカイロプラクティックトリアージの経済的根拠を生み出しています。中東・アフリカは依然として黎明期にありますが、ドバイの保健当局が連合医療の下でカイロプラクターの免許を付与するようになり、規制上の開放性を示しています。すべての地域において、カイロプラクター対人口比は疫学者が適切と考える水準を大きく下回っており、数十年にわたる持続的なクリニック開設の機会を示唆しています。

競争環境

現在のカイロプラクティックケア市場は分散が特徴ですが、フランチャイズ経済とソフトウェア主導の統合を通じて集約が進んでいます。The Joint Corp.が2025年6月に31か所の直営クリニックを売却し、北西部地域のデベロッパー権を取得したことは、資産軽量型のロイヤルティモデルへの転換を示しています。これらのプラットフォームは、従来紙のカルテに依存していたクリニックの運営水準を高め、保険者へのコンプライアンスとマージンを改善しています。

テクノロジーが主要な競争の場となっています。AI組み込みプラットフォームは、スマートフォンカメラを使用して脊椎の可動域を定量化し、保険者の監査基準を満たす客観的なアウトカムレポートを生成します。投資を怠るクリニックは、デジタルファーストの筋骨格系プロバイダーへの紹介漏れのリスクにさらされます。一方、Sword Healthのようなベンチャー支援の破壊的企業は、世界中で雇用主契約を拡大し、アルゴリズムの有効性を高めるデータセットを蓄積しており、単一拠点のカイロプラクターには到底複製できない優位性を持っています。それでも、患者が触覚的な専門性を重視する場面では手技的脊椎マニピュレーションが差別化を維持しており、多くの調査で純粋な仮想ケアよりも高い満足度スコアが示されています。

規制上の政治情勢は依然として不確定要素です。診療範囲拡大法案により、カイロプラクターがメディケアの下で画像診断を指示したり専門医に直接紹介したりできるようになる可能性があり、臨床的影響力が拡大する一方で医師団体からの反発を招く恐れがあります。並行して、安全性批判者は有害なマニピュレーション事象に対する義務的な報告システムを求めており、追加のコンプライアンスコストが生じる可能性があります。全体として、フランチャイズ、デジタル化、保険者に対応した文書化を組み合わせた戦略的な機動性が、将来のリーダーと遅れをとる独立系事業者を分けることになるでしょう。

カイロプラクティックケア業界リーダー

Atlanta Chiropractic and Wellness

Chiro One Wellness Centers LLC

Emergency Chiropractic PC

Excelsia Injury Care (Multi-Specialty Healthcare)

FV Hospital (ACC Chiropractic Clinic)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ニュージャージー州のHorizon Blue Cross Blue Shieldは、カイロプラクティックマニピュレーションと併せて提供される評価・管理サービスに対する償還ガイダンスを更新し、コーディングの組み合わせを明確化しました。

- 2024年6月:Sword Healthは1億3,000万米ドルを調達し、評価額を30億米ドルとし、世界で300万件以上のAI誘導療法セッションを提供したと報告しました。

世界カイロプラクティックケア市場レポートの調査範囲

本レポートの調査範囲によると、カイロプラクティックは身体の自己治癒能力を重視する認可された医療専門職です。治療は通常、脊椎マニピュレーションを含む手技療法を伴います。カイロプラクティックケア市場は、タイプ、治療法、年齢層、エンドユーザー、地域によってセグメント化されています。タイプセグメントは、疼痛管理ケア、機能的矯正ケア、維持・予防ケアにさらに細分化されています。治療法は、カイロプラクティック調整、軟部組織療法、カイロプラクティック運動・ストレッチ、その他の治療法に分類されています。年齢層は、21歳未満、21〜44歳、45〜64歳、64歳超に二分されています。エンドユーザーセグメントは、病院、リハビリテーションセンター、在宅ケア施設、その他のエンドユーザーに分類されています。地域セグメントは、北米、欧州、アジア太平洋、その他の地域にさらに細分化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 脊椎マニピュレーション/調整 |

| 軟部組織療法 |

| 補助的理学療法 |

| 診断・画像診断 |

| その他(ライフスタイル、サプリメントなど) |

| 小児科(0〜17歳) |

| 成人(18〜64歳) |

| 高齢者(65歳以上) |

| 独立型カイロプラクティッククリニック |

| 多職種連携クリニック |

| 病院・専門センター |

| 企業・職場内ウェルネス |

| 北米 | 米国 |

| カナダ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ |

| サービスタイプ別 | 脊椎マニピュレーション/調整 | |

| 軟部組織療法 | ||

| 補助的理学療法 | ||

| 診断・画像診断 | ||

| その他(ライフスタイル、サプリメントなど) | ||

| 年齢層別 | 小児科(0〜17歳) | |

| 成人(18〜64歳) | ||

| 高齢者(65歳以上) | ||

| エンドユーザー別 | 独立型カイロプラクティッククリニック | |

| 多職種連携クリニック | ||

| 病院・専門センター | ||

| 企業・職場内ウェルネス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の世界カイロプラクティックケア市場の規模はどのくらいですか?

カイロプラクティックケア市場規模は2026年に19億3,000万米ドルに達し、2031年までに33億7,000万米ドルに上昇する見込みです。

カイロプラクティックサービスで最も成長が速い地域はどこですか?

アジア太平洋地域が2031年にかけてCAGR 13.55%でリードしており、中間層の支出増加と規制上の開放性が牽引しています。

プロバイダー収益を支配するサービスカテゴリーはどれですか?

脊椎マニピュレーションが2025年の収益の45.32%を占めていますが、デジタル姿勢評価はCAGR 12.58%で急速に拡大しています。

雇用主がカイロプラクティック給付を追加する理由は何ですか?

職場内および契約型プログラムは、筋骨格系関連の欠勤と労災補償コストの削減に貢献し、このチャネルにおけるCAGR 13.21%を正当化しています。

市場拡大を遅らせる可能性のある主要な抑制要因は何ですか?

他の筋骨格系分野と比較した高品質な臨床エビデンスの不足が、より広範なガイドラインへの組み込みと価値ベース契約を依然として阻害しています。

最終更新日: