メンタルヘルス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 98.19 十億米ドル |

| 市場規模 (2031) | 115.63 十億米ドル |

| 成長率 (2026 - 2031) | 3.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

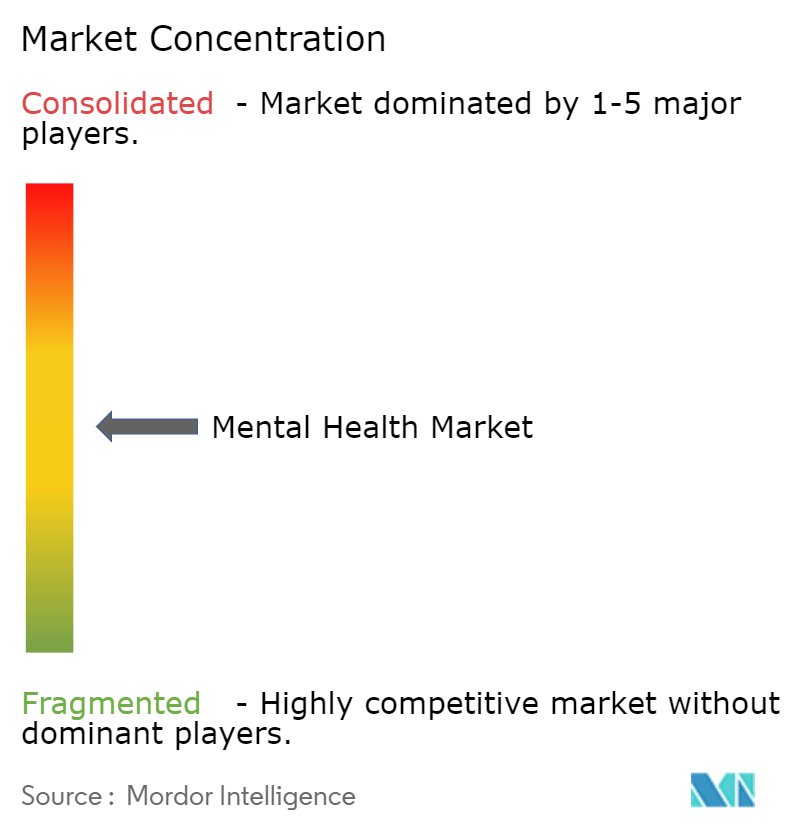

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメンタルヘルス市場分析

メンタルヘルス市場規模は2025年に950億3,000万米ドルと評価され、2026年の980億1,900万米ドルから2031年には1,156億3,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは3.32%となっています。

米国の14州が行動的疾患と身体的疾患を同等に扱うパリティ規制を施行したことで、需要は実店舗型セラピーから償還対象のバーチャル受診へとシフトしています。雇用主が資金提供するプラットフォームは、2025年に従来の従業員支援プログラムと比較してセッション数が22%増加しました。一方、不安障害および不眠症向けのFDA認可ソフトウェアは、2024年に新たなCPTコードが導入されたことでメディケア適用を獲得しました。米国退役軍人省が開設したPTSDクリニックと、低・中所得国におけるコミュニティ・タスクシフティングモデルは、精神科医の密度が人口10万人当たり1.9人にとどまる中でも、アクセスを拡大しています。Spring HealthやLyra Healthなどのデータ統合型アプリがケアまでの時間を約40%短縮しており、従来のプロバイダーの利益率を圧迫することで競争が激化しています。

主要レポートのポイント

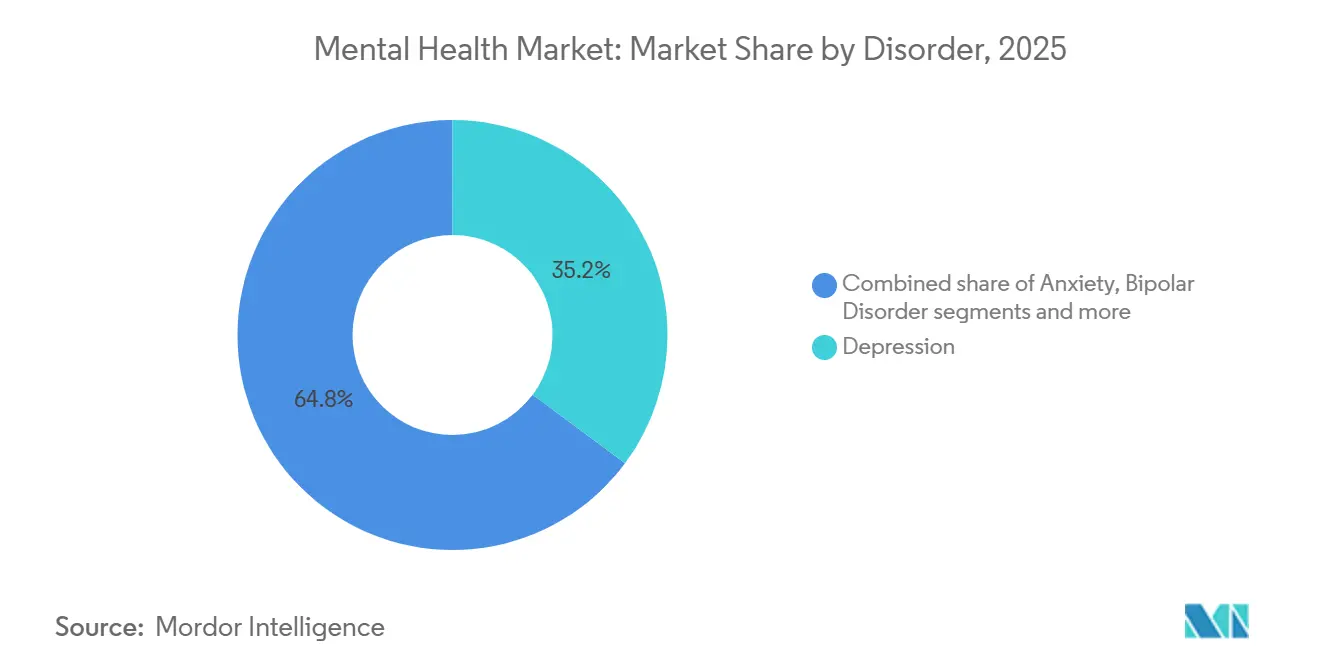

- 疾患別では、うつ病が2025年に35.18%の収益シェアを占めてトップとなり、PTSDは2031年にかけてCAGR 5.22%で拡大する見込みです。

- サービスタイプ別では、外来カウンセリングが2025年のメンタルヘルス市場シェアの42.21%を占め、デジタルセラピューティクスは2031年にかけてCAGR 6.65%で進展しています。

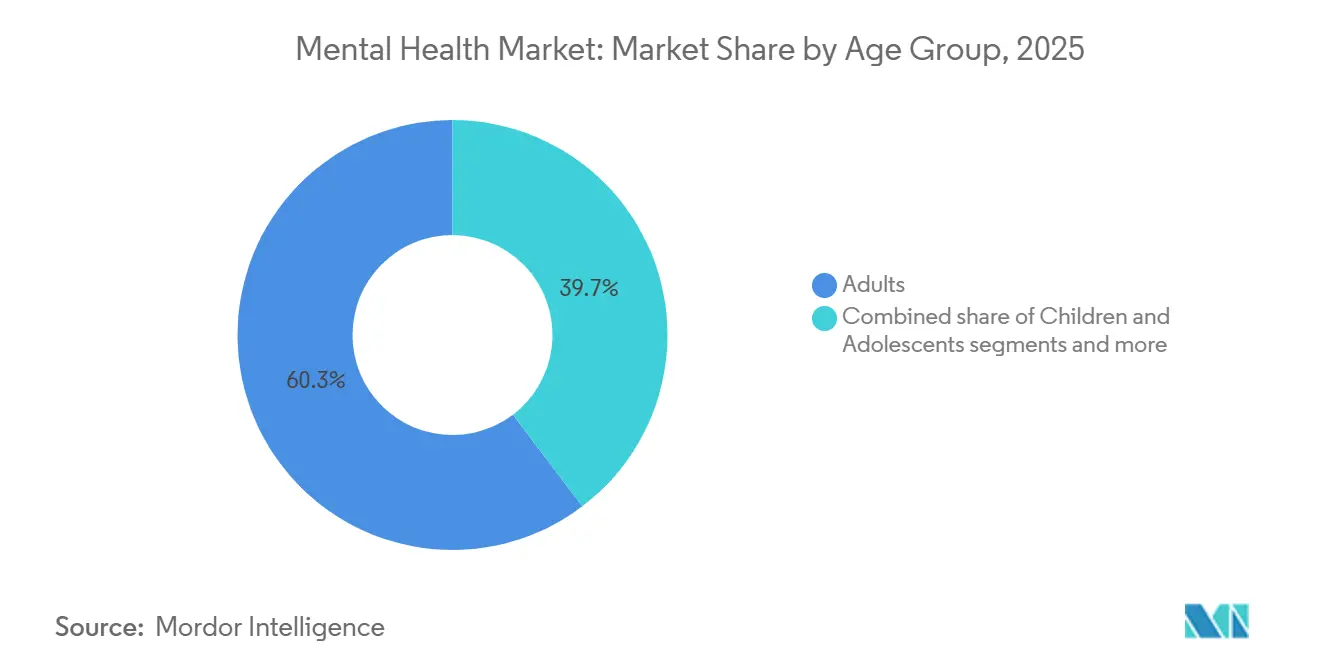

- 年齢層別では、18〜64歳の成人が2025年の支出の60.32%を占め、高齢者コホートは同期間にCAGR 5.12%で成長しています。

- エンドユーザー別では、病院・クリニックが2025年のメンタルヘルス市場規模の45.56%のシェアを占めましたが、雇用主および企業ウェルネスプラットフォームはCAGR 6.98%で進展しています。

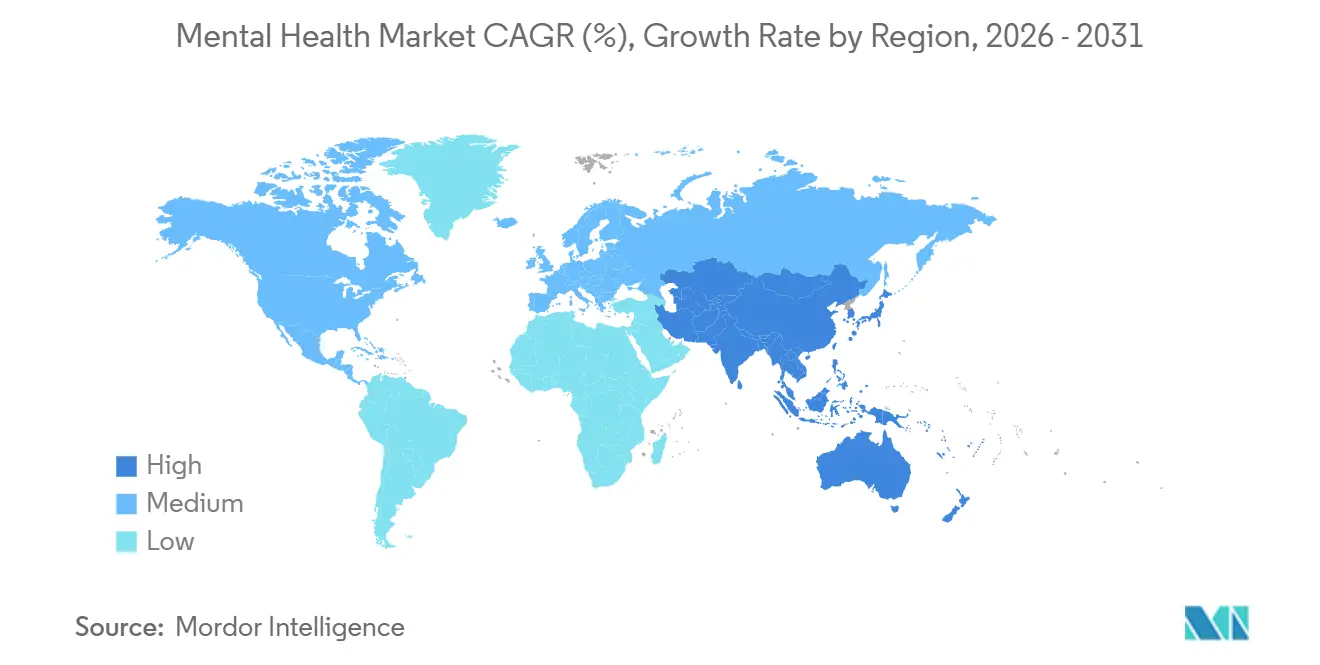

- 地域別では、北米が2025年の世界全体の38.25%を占めてトップとなり、アジア太平洋地域は2031年にかけてCAGR 5.68%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のメンタルヘルス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 精神疾患の有病率の上昇 | +0.9% | 世界全体、北米および欧州で顕著 | 中期(2〜4年) |

| 遠隔精神医療およびバーチャルケアの普及拡大 | +1.2% | 北米および欧州が中核、都市部のアジア太平洋地域で急速な普及 | 短期(2年以内) |

| 政府のパリティ法および政策イニシアチブ | +0.7% | 北米、一部のEU加盟国 | 長期(4年以上) |

| 低・中所得国における医療支出の増加 | +0.5% | アジア太平洋地域、ラテンアメリカ、サハラ以南アフリカ | 長期(4年以上) |

| AI主導のトリアージおよびパーソナライズされた認知行動療法プラットフォーム | +0.8% | 北米、西欧、オーストラリア | 中期(2〜4年) |

| ESG開示に連動した雇用主主導のウェルビーイングプログラム | +0.6% | 世界全体、北米およびEUでの早期導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

精神疾患の有病率の上昇

大うつ病性障害の診断件数は2020年から2025年の間に世界全体で11%増加し、要求の高いリモートワーク環境に入った25〜34歳の成人で最も急激な増加が見られました[1]健康指標評価研究所、「世界疾病負担研究2025」、healthdata.org。不安障害は現在3億100万人に影響を与えており、北米では2024年に物質使用の併存疾患が9%増加し、都市部の救急ユニットが94%の稼働率で運営されるに至りました。英国では、モバイル危機チームが紹介から4時間以内に訪問を開始した2024〜2025年に、初発精神病の入院件数が22%減少しました。DSM-5-TRが回避・制限性食物摂取症の診断基準を拡大したことで、2025年に専門医への紹介が16%増加しました。このような疫学的圧力はメンタルヘルス市場における需要を高め、統合失調症症例の90%が依然として未治療のままである低・中所得国において、スケーラブルなコミュニティおよびデジタルモデルの必要性を強化しています。

遠隔精神医療およびバーチャルケアの普及拡大

米国麻薬取締局(DEA)は、遠隔医療による規制薬物処方に関するパンデミック時代の柔軟措置を2026年12月まで延長し、2025年の外来精神科受診の38%をカバーするチャネルを維持しました。メディケア受給者は、CMS(メディケア・メディケイドサービスセンター)が自宅を適格な発信地として認定し、歴史的な地理的障壁を取り除いたことで、同年に1,420万件の遠隔行動療法セッションを実施しました。欧州では、欧州医薬品庁(EMA)のガイダンスがデジタルセラピューティクスを薬物療法と並行して処方できることを確認し、ドイツ、フランス、オランダにおける価格交渉サイクルを加速させました。日本は2024年に精神科医療のオンライン初診を承認し、2025年末までに遠隔精神医療が最大2都道府県の外来受診の19%を占めるようになりました。ライセンスの相互認証は部分的にとどまっており、39州のみが州際医療ライセンスコンパクトに加盟しているため、プロバイダーネットワークが分断され、複数州にまたがるプラットフォームの獲得コストが上昇しています。

政府のパリティ法および政策イニシアチブ

2024年の米国統合歳出法は、グループ健康保険プランに対し、認定ソーシャルワーカーおよび家族療法士が提供するサービスを心理士と同等の料率で償還することを義務付け、2025年に18万人のネットワーク内プロバイダーが追加されました。EUメンタルヘルス戦略は、一次医療へのスクリーニング統合のために12億3,000万ユーロを充当し、ポーランド、ポルトガル、ギリシャではすでにパイロットサイトが稼働しています。オーストラリアは4年間で23億オーストラリアドルを投じ、Headspaceユースセンターの拡充と60の新規成人クリニックの設立に充てることを約束し、地方地区へのアクセスを拡大しました。韓国の精神保健福祉法の改正により、50人以上の従業員を持つ企業に年次職場評価が義務付けられ、2025年半ばまでに危機ホットラインの待機時間が3分未満に短縮されました。これらの法律は、支払者がもはや長期にわたる個別交渉を必要としないため、メンタルヘルス市場におけるデジタルセラピューティクスの商業化サイクルを短縮しています。

低・中所得国における医療支出の増加

低・中所得国のメンタルヘルス予算の中央値は、2020年から2025年の間に総医療支出の1.9%から2.8%に上昇しました。インドは国家精神保健プログラムの資金を2025〜2026年度に9,500クローレ・インドルピーに引き上げ、50の卓越センターを設立し、mhGAPプロトコルで1万人の医師を訓練することを目指しています。ブラジルは2025年末までにCAPSネットワークを3,160ユニットに拡大し、18の州都で24時間の危機対応を実現しました。インドネシアは2億2,400万人の加入者をカバーする国民保険制度にメンタルヘルス・スクリーニングを統合し、コミュニティチームのために4兆2,000億インドネシアルピアを確保しました。ベトナムの2024〜2030年計画では、5,000人の地域保健従事者を訓練し、30の地区精神科病棟に資金を提供します。民間プラットフォームは公的資金の後を素早く追っており、Teladoc Healthは2025年8月にApollo Hospitalsと提携し、インドの15のティア2都市で遠隔精神医療のパイロットを実施しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 治療を求めることへの社会的スティグマ | -0.6% | 世界全体、アジア太平洋地域、中東、農村部で最も深刻 | 長期(4年以上) |

| 資格を持つ精神保健専門家の不足 | -0.8% | 世界全体、低・中所得国および農村部の北米で深刻 | 長期(4年以上) |

| デジタルセラピューティクスに関するデータプライバシーおよびサイバーセキュリティの懸念 | -0.4% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 越境遠隔医療における償還の抜け穴 | -0.5% | 世界全体、米国の州をまたぐ場合およびEU域内に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

治療を求めることへの社会的スティグマ

東アジアおよび中東の一部では、文化的規範が精神疾患を個人の弱さとみなし、受診を妨げています。2024年のAPEC調査では、インドネシア、マレーシア、フィリピンの回答者の61%が雇用主に診断を隠すと回答し、48%の保護者が学校でのスクリーニングに反対しました[2]アジア太平洋経済協力、「メンタルヘルス・スティグマ調査2024」、apec.org。日本が2024年に開始した国家的な反スティグマキャンペーンは、2025年の治療受診率を29%以上に引き上げることができませんでした。湾岸諸国では、2025年に不安障害症例の72%が認定臨床医ではなく家族や宗教的支援に頼っていると報告されました。ブラジル、南アフリカ、インドにわたるメタ分析では、メディアアウトリーチと当事者との接触を組み合わせることで差別的態度が12ポイント低下することが確認されましたが、資金調達は散発的です。根強いスティグマはメンタルヘルス市場における普及を遅らせ、全体的な成長を抑制しています。

資格を持つ精神保健専門家の不足

人口10万人当たり1.9人という世界の精神科医密度は、WHO適正水準の5分の1にとどまっています。2025年には米国の郡の63%に小児精神科医が一人もおらず、小児科医が複雑な症例を担当せざるを得ない状況です。サハラ以南アフリカでは12億人に対してわずか1,400人の精神科医しかおらず、14カ国には研修プログラムがありません。2024〜2025年に12の新しい米国研修プログラムが開設されましたが、18%の離職率が成果を損なっています。コミュニティ保健従事者がマニュアル化された心理療法を提供するタスクシフティングは、エチオピア、ネパール、パキスタンの試験で52%以上の寛解率を達成しましたが、mhGAP訓練を受けたスタッフの34%のみが、監督が弱まったために12カ月後もサービスを提供し続けていました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患別:PTSDがうつ病の成長を上回る

うつ病は2025年の収益の35.18%を生み出しましたが、PTSDはメンタルヘルス市場全体を上回るCAGR 5.22%で増加すると予測されています。退役軍人省は2025年度に18の外来PTSDクリニックを開設し、遠隔ベースの長期曝露療法は1,240人の参加者の間で症状が58%低下しました[3]米国退役軍人省、「PTSDクリニック拡充2025」、va.gov。不安障害は、処方者のゲートキーパーを迂回するアプリベースの認知行動療法に支えられ、2番目に大きなカテゴリーにとどまっています。双極性障害と統合失調症は入院または集中的な外来管理に依存していますが、2024年のメタ分析では持続性注射剤が再発リスクを30%低減しました。DSM-5-TRの改訂によりARFIDの基準が拡大した後、摂食障害が増加し、2025年にはNOCDの曝露ベースプログラムに12万人のユーザーが参加しました。

うつ病と不安障害による歴史的な優位性は緩和されつつあります。公衆衛生システムは現在、トラウマ関連および高齢者特有の疾患を重視しており、米国、カナダ、オーストラリアでPTSD療法の償還が拡大しています。統合失調症と双極性障害のセグメントは、注射剤が入院を減少させるため、コミュニティケアへとシフトしています。これらのトレンドは総じて、多様化されたメンタルヘルス市場ポートフォリオを支援し、専門ツールの機会を広げています。

サービスタイプ別:デジタルセラピューティクスが提供形態を再構築

外来カウンセリングは2025年の収益の42.21%を占めましたが、FDA認可のデジタルセラピューティクスと遠隔精神医療は、メンタルヘルス市場平均の2倍となるCAGR 6.65%でサービス成長をリードすると予測されています。2025年の研究では、適応型ソフトウェアの完了率が68%と、静的モジュールの51%を上回りました。DEAが2026年まで処方の柔軟措置を維持したことで、バーチャル受診が外来接触の38%を占めました。病院がステップダウンプログラムを導入したことで、入院期間は2023年から2025年の間に8.2日から7.1日に短縮されました。ニューヨーク市のB-HEARDプログラムなどのモバイル危機ユニットは、2025年に非暴力的事案の87%を救急室から転換しました。

CMSの償還により処方アプリのメディケア適用が解禁され、2025年12月までに民間保険プランの78%が追随しました。遠隔精神医療のシェアは、パンデミック時の免除が失効しライセンスの相互認証が停滞すると頭打ちになる可能性がありますが、非同期チャットプログラムは2025年3月にメディケアパートBから除外されたにもかかわらず、依然としてユーザーを引き付けています。全体として、デジタルモダリティはメンタルヘルス市場の中核的な柱として定着しつつあります。

年齢層別:高齢者セグメントが勢いを増す

18〜64歳の成人は2025年の総支出の60.32%を占め、職場のストレスと物質使用の併存疾患に牽引されました。高齢者コホートはCAGR 5.12%で加速しており、これはメディケア・アドバンテージが認知症の行動介入を一次医療と組み合わせ、1,800人の入居者を対象とした介護施設研究で抗精神病薬の使用を28%削減したためです。2024〜2025年に救急精神保健受診が18%増加したことで、小児の需要も高まっています。学校ベースのカウンセラーは、米国の1万4,000校で初回評価の待機時間を10日未満に短縮しました。高齢者の勢いは人口の高齢化を反映しており、このグループは2030年までに世界で15億人に達し、65歳以降は5年ごとに認知症の有病率が倍増します。

成人の優位性は、診断された成人の48%のみが、より広い適用範囲にもかかわらず治療を求めるという飽和状態に直面しています。遠隔精神医療は、小児精神科医が開業していない医療過疎地域の子どもたちを支援しており、2025年には小児セッションの44%をカバーしています。全体として、年齢層の変化はメンタルヘルス市場内の需要を多様化させています。

エンドユーザー別:企業ウェルネスプラットフォームが急増

病院・クリニックは2025年の収益の45.56%を占めましたが、ESG規制が労働力のメンタルヘルス指標の開示を義務付けるため、雇用主プラットフォームはCAGR 6.98%で進展しています。従業員一人当たりの支出は2025年に340米ドルに達し、Modern HealthとBetterUpはそれぞれ文化的に対応したケアモジュールを提供した後、契約成長率が28%を超えました。地域精神保健センターは、費用ベースのCCBHC補助金により収容能力を7%引き上げました。在宅危機チームは救急室より60%コストが低く、保険会社の承認を得つつあります。遠隔医療専門プラットフォーム、学校、矯正施設が「その他」グループを構成しており、Talkspaceの8,400人のユーザーを対象とした調査で71%の満足度を示しています。

企業ウェルネスの勢いは、メンタルヘルス市場における構造的な転換、すなわち任意の福利厚生から人材確保の必需品への転換を示しています。病院は急性期ケアで引き続き優位を占めますが、価値ベースのモデルが再入院を抑制するため、成長は鈍化します。将来のシェア変動は、持続的なCCBHC資金とライセンス改革にかかっています。

地域分析

北米は2025年の世界収益の38.25%を生み出し、高い医療支出と、保険会社ネットワークに18万人のプロバイダーを追加したパリティ法制に支えられました。メディケアとメディケイドは1,420万件の遠隔行動療法セッションをカバーし、カナダは公的償還後に3州で自己負担の心理療法費用を40%削減しました。メキシコは2024〜2025年に120のIMSS外来クリニックを追加しましたが、スティグマにより治療受診率は30%未満にとどまっています。この地域のCAGRはアジア太平洋地域を下回っており、保険加入率が飽和に近づき、DEAの免除措置が2026年に失効する可能性があり、遠隔医療への投資が制限されるためです。12の上場プラットフォームと300のスタートアップが競争を激化させており、2025年のセッション料金が9%下落しています。

欧州は2025年に2番目に大きなシェアを保持し、一次医療スクリーニングのためのEU4Health資金12億3,000万ユーロに支えられました。ドイツの改正デジタルヘルスケア法はDiGAリストを14のデジタルセラピューティクスに拡大し、英国は23億ポンドを投資して初発精神病の入院件数を22%削減しました。フランスの国家ホットラインは初年度に120万件の通話を記録しました。南欧はコミュニティインフラが不足しており、イタリアの精神科医比率はドイツの半分で、入院依存度が高い状態が続いています。企業サステナビリティ報告指令が雇用主の適用を促進しており、3つの主要EUマーケットの中規模企業の54%がすでに採用しています。

アジア太平洋地域はCAGR 5.68%で成長すると予測されており、地域の中で最も速い成長率です。中国は2024年に精神科病院の改善と1万5,000人の従事者訓練のために1,200億人民元を投入し、320都市が24時間ホットラインを運営しています。インドはプログラムを150の新地区に拡大し、2025〜2026年度の資金を9,500クローレ・インドルピーに引き上げました。日本はオンライン初診を承認し、2025年末までに遠隔精神医療のシェアが19%に達しました。オーストラリアは23億オーストラリアドルを投じて45のユースセンターと60の成人クリニックを追加することを約束しました。労働力不足が東南アジアを制約しており、インドネシア、フィリピン、ベトナムの精神科医は2,000人未満ですが、80地区でタスクシフティングのパイロットを実施しています。

アフリカ、中東、南米が残りを構成しています。ブラジルは2025年までにCAPSを3,160ユニットに拡大しました。南アフリカは2024年に48億ランドで1,200の一次クリニックへの統合に資金を提供しました。湾岸諸国では依然として不安障害患者の72%がインフォーマルなケアに依存しています。アルゼンチンの新しい遠隔精神医療ポータルは初年度に8万5,000件の相談を提供しました。サハラ以南アフリカの極端なプロバイダー不足と自己負担モデルは、コミュニティパイロットプログラムにもかかわらず、需要を引き続き抑制しています。

競合ランドスケープ

メンタルヘルス市場は断片化しており、州のライセンス制度が越境拡大を制限し、ケアが異質であるため、上位5社が注目すべきシェアを支配しています。Universal Health Servicesは335の行動医療施設を運営していましたが、2025年の米国支出の8%未満にとどまりました。Acadia Healthcareの250サイトは2位にランクされましたが、同様に8%の壁を超えることができませんでした。バーチャルファーストのプロバイダーは急速に規模を拡大しており、Teladoc HealthのBetterHelpは2025年に420万件のビデオセッションを処理し、前年比19%増となり、Talkspaceの企業部門は1,200万人の従業員をカバーする200件の企業契約を通じて34%成長しました。Spring HealthのAIエンジンは800万人の被保険者の予約リードタイムを40%短縮し、Lyra Healthは紹介の89%に対して当日トリアージを可能にしました。ピアサポートサイトの7 Cupsは2025年までに世界で4,200万人のユーザーを登録し、臨床チャネルを超えた消費者の需要を示しています。

規制が競争を形成しています。米国保健福祉省(HHS)は2025年に3つのアプリに対してHIPAA違反として480万米ドルの罰金を科し、広範な暗号化のアップグレードを促しました。英国医薬品・医療製品規制庁(MHRA)は2026年から年次アルゴリズム監査を義務付け、小規模参入者が対応に苦慮する可能性のあるコンプライアンスコストを引き上げます。Lyra Healthは、6,000人の患者の離脱率を18%低減するセラピー離脱を予測する米国特許を取得しました。CMSは依然として非同期メッセージングに対するメディケア支払いを禁止しており、2025年にプラットフォームのワークフロー再設計を余儀なくさせています。39州のみがライセンスコンパクトに加盟しており、全国規模の展開が制限されています。逆風にもかかわらず、雇用主の需要、AIイノベーション、世界的な政策支援がメンタルヘルス市場を活性化し続けています。

メンタルヘルス業界リーダー

Universal Health Services

Acadia Healthcare

Teladoc Health

CVS Health

Centene Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:インド政府は国家精神保健プログラム(NMHP)を開始しました。このイニシアチブの一環として、国家健康ミッションの支援を受け、地区精神保健プログラム(DMHP)が767地区で実施されています。地域保健センター(CHC)および一次保健センター(PHC)でのDMHPサービスには、外来ケア、評価、カウンセリング、心理社会的介入、重篤な精神障害への支援、投薬、アウトリーチ、救急車サービスが含まれます。

- 2025年12月:ユニセフと世界保健機関(WHO)は、子どもと若者の課題に対処するために「国家精神保健キャンペーン2025」を開始したネパールを称賛しました。

世界のメンタルヘルス市場レポートの範囲

本レポートの範囲において、メンタルヘルスとは感情的、心理的、社会的なウェルビーイングを含みます。変化したメンタルヘルス状態は精神疾患とみなされ、うつ病、不安障害、統合失調症、摂食障害、依存行動が含まれます。

メンタルヘルス市場は、疾患、サービスタイプ、年齢層、エンドユーザー、地域別にセグメント化されています。疾患別では、市場はうつ病、不安障害、双極性障害、統合失調症、物質使用障害、摂食・食物摂取障害、心的外傷後ストレス障害(PTSD)、その他の障害を含みます。サービスタイプ別では、入院治療、外来カウンセリング、緊急精神保健サービス、バーチャル・遠隔精神医療、デジタルセラピューティクス・アプリ、コミュニティベースのリハビリテーションサービス、その他をカバーしています。年齢層別では、小児・青少年(0〜17歳)、成人(18〜64歳)、高齢者(65歳以上)が含まれます。エンドユーザー別では、市場は病院・クリニック、地域精神保健センター、在宅ケア施設、雇用主・企業ウェルネスプラットフォーム、その他に分類されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米に分割されています。各セグメントの市場規模は米ドル価値で提供されています。

| うつ病 |

| 不安障害 |

| 双極性障害 |

| 統合失調症 |

| 物質使用障害 |

| 摂食・食物摂取障害 |

| 心的外傷後ストレス障害(PTSD) |

| その他の障害 |

| 入院治療 |

| 外来カウンセリング |

| 緊急精神保健サービス |

| バーチャル・遠隔精神医療 |

| デジタルセラピューティクス・アプリ |

| コミュニティベースのリハビリテーションサービス |

| その他 |

| 小児・青少年(0〜17歳) |

| 成人(18〜64歳) |

| 高齢者(65歳以上) |

| 病院・クリニック |

| 地域精神保健センター |

| 在宅ケア施設 |

| 雇用主・企業ウェルネスプラットフォーム |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 疾患別 | うつ病 | |

| 不安障害 | ||

| 双極性障害 | ||

| 統合失調症 | ||

| 物質使用障害 | ||

| 摂食・食物摂取障害 | ||

| 心的外傷後ストレス障害(PTSD) | ||

| その他の障害 | ||

| サービスタイプ別 | 入院治療 | |

| 外来カウンセリング | ||

| 緊急精神保健サービス | ||

| バーチャル・遠隔精神医療 | ||

| デジタルセラピューティクス・アプリ | ||

| コミュニティベースのリハビリテーションサービス | ||

| その他 | ||

| 年齢層別 | 小児・青少年(0〜17歳) | |

| 成人(18〜64歳) | ||

| 高齢者(65歳以上) | ||

| エンドユーザー別 | 病院・クリニック | |

| 地域精神保健センター | ||

| 在宅ケア施設 | ||

| 雇用主・企業ウェルネスプラットフォーム | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のメンタルヘルス市場規模はどのくらいで、2031年にはどこへ向かうのか?

支出は2026年に980億1,900万米ドルに達しており、2031年までに1,156億3,000万米ドルに達する軌道にあり、CAGR 3.32%を反映しています。

メンタルヘルスケアで最も急速に成長しているセラピーチャネルはどれか?

FDA認可のデジタルセラピューティクスと遠隔精神医療はCAGR 6.65%で進展しており、全体成長率のほぼ2倍です。

なぜ雇用主はメンタルヘルス給付への支出を増やしているのか?

IFRS S1・S2の開示規則が経営幹部の報酬を労働力のウェルビーイング指標に連動させており、2025年の従業員一人当たりの支出が18%増加して340米ドルに達しています。

アジア太平洋地域のメンタルヘルスサービスの急速な拡大を牽引しているものは何か?

中国の1,200億人民元の病院改善やインドの9,500クローレ・インドルピーのプログラムなどの政府投資が、2031年にかけてCAGR 5.68%を推進しています。

デジタルセラピューティクスの償還に最も影響を与える規制変更はどれか?

CMSの2024年CPTコードがメディケア適用を開放し、DEAの遠隔処方の柔軟措置とEUのDiGAリストが2026年まで商業的な普及を促進しています。

最終更新日: