外来医療サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.4 十億米ドル |

| 市場規模 (2031) | 5.81 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外来医療サービス市場分析

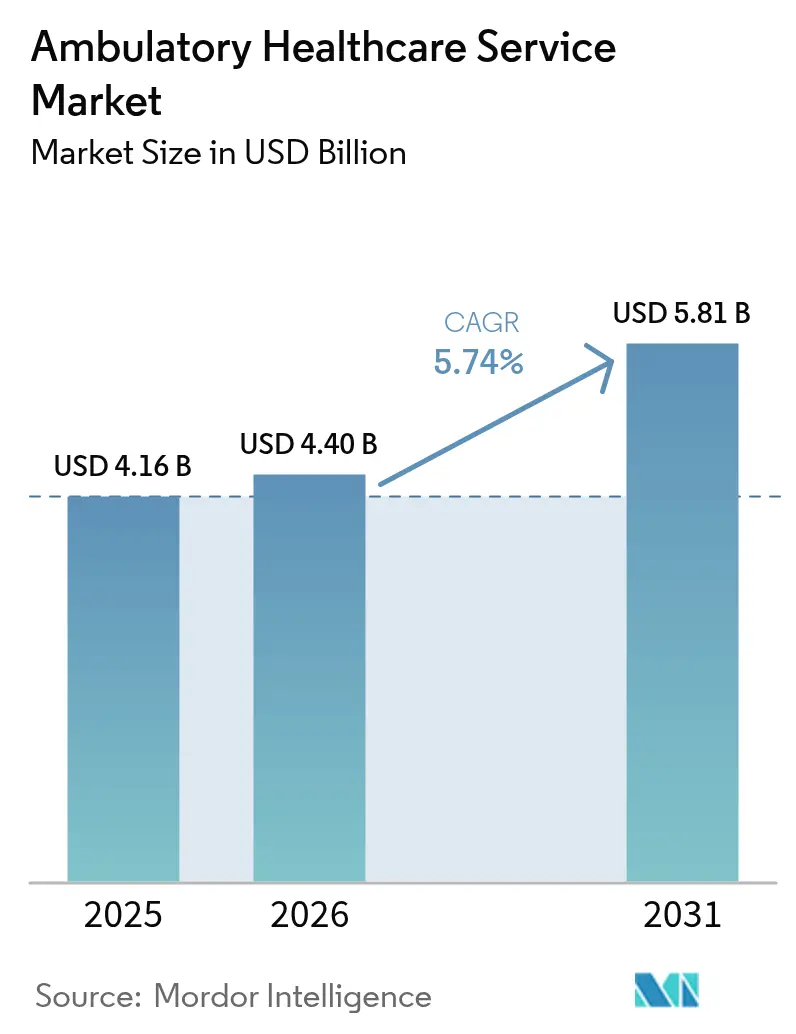

外来医療サービス市場規模は2025年に41億6,000万米ドルと評価され、2026年の44億米ドルから2031年には58億1,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは5.74%です。

入院病院から費用効率の高い外来施設への処置移行の着実な進展、価値に基づくケアに対するより強力な支払者インセンティブ、および慢性疾患管理に対する需要の高まりが拡大を牽引しています。北米は成熟した償還政策を背景に引き続き世界の収益を支えており、アジア太平洋地域は政府が外来インフラを拡充するにつれて最も急速な普及を記録しています。低侵襲手術、リアルタイム分析、遠隔モニタリングを支援するテクノロジーが外来センターの臨床的範囲をさらに拡大しています。一方、労働力不足、サイバー脅威、都市部の不動産コストの上昇が、運営リスクと資本圧力を高めることで成長の勢いを抑制しています。

主要レポートのポイント

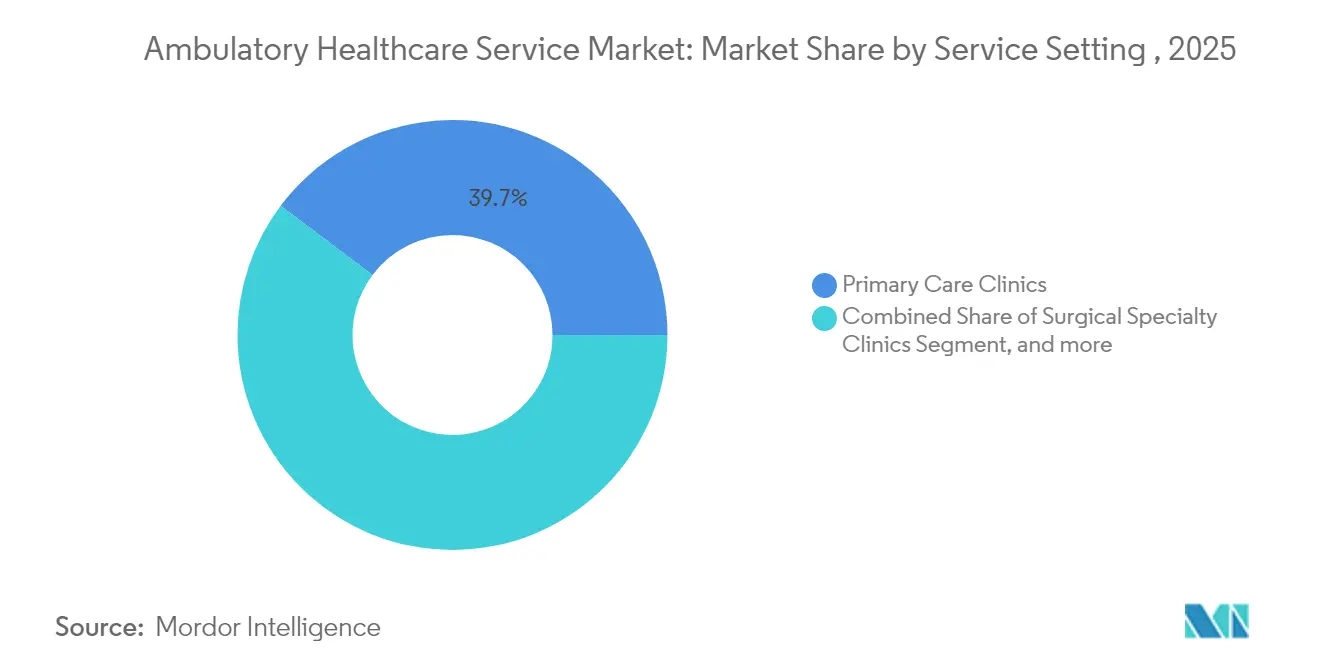

- サービス提供形態別では、プライマリーケアクリニックが2025年の外来医療サービス市場シェアの39.74%を占め、遠隔医療・バーチャルクリニックは2031年にかけてCAGR 7.62%で拡大する見込みです。

- 専門分野別では、消化器科が2025年に25.02%の収益シェアでトップとなり、腫瘍科は2031年にかけてCAGR 8.42%で成長すると予測されています。

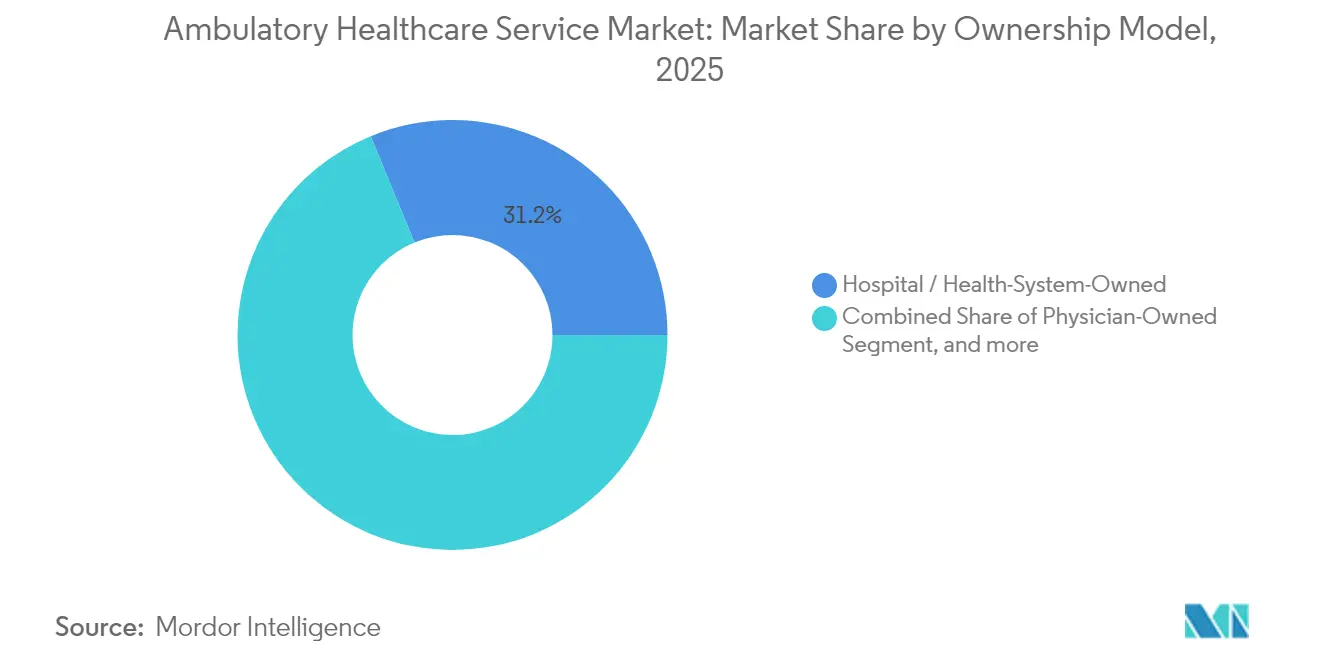

- 所有モデル別では、病院・医療システム所有のサイトが2025年の外来医療サービス市場規模の31.21%を占め、医師所有施設は2026年から2031年にかけてCAGR 9.33%が見込まれています。

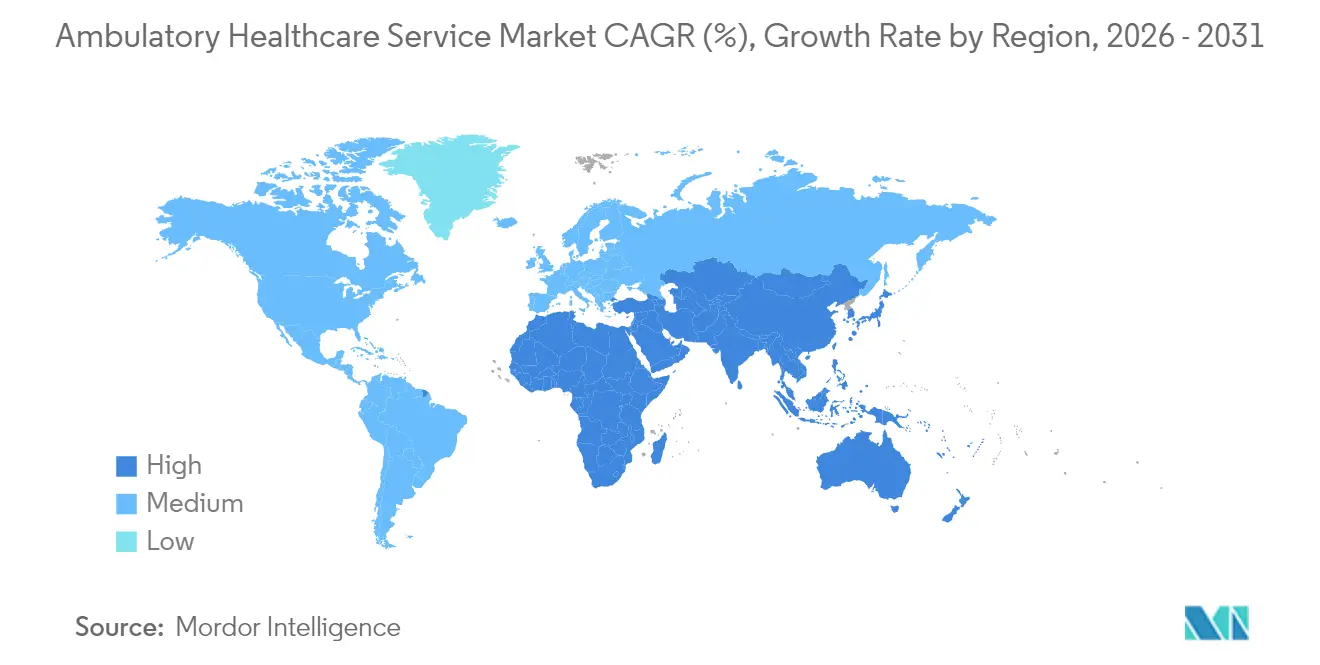

- 地域別では、北米が2025年の世界収益の43.12%を占め、アジア太平洋地域が2031年にかけてCAGR 10.18%と最も速い地域成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

外来医療サービス市場のドライバー影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の負担増大と高齢化人口の拡大 | +1.8% | 北米と欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 低侵襲手術への移行を可能にする技術革新 | +1.2% | 北米・EU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 有利な償還と医療提供場所の義務化を促進する政策的取り組み | +0.9% | 主に北米、一部のEU市場 | 短期(2年以内) |

| デジタルイノベーションを加速させる大手小売企業とビッグテックプレーヤーの参入 | +0.7% | 北米・アジア太平洋地域が中核、EUへの波及 | 中期(2〜4年) |

| 心臓血管処置の移行を支援するハイブリッド外来手術センター・オフィスベースラボ施設 | +0.5% | 北米、一部のEU市場での早期導入 | 中期(2〜4年) |

| 価値に基づくケアとバンドル支払いモデルの採用 | +0.6% | 北米・EU、アジア太平洋地域でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の負担増大と高齢化人口の拡大

複数の慢性疾患を抱える高齢者が地域密着型ケアを好む傾向が強まるにつれ、外来医療サービス市場への需要が深まっています。支払者は現在、在宅・地域ケアの償還の75%を政府プログラムに結びつけており、外来医療提供を国家医療戦略に組み込んでいます。地域クリニックは慢性疾患パネルを拡大し、栄養サービスを統合し、紹介ループを短縮するポイントオブケア診断を導入することで対応しています。人口健康契約には、外来環境で実施される高血圧、糖尿病、COPDの管理に関するパフォーマンス指標がますます含まれるようになっています。これらのパターンは、外来ケアが任意の補完的サービスではなく、医療システムの能力の構造的な構成要素になりつつあることを確認しています。

低侵襲手術への移行を可能にする技術革新

ロボット工学、画像診断、AIの進歩により、切開サイズ、手術室での時間、回復期間が短縮され、かつて病院の手術室に限定されていた処置が外来手術センターへ移行できるようになっています。フォトンカウンティングCTとデジタルSPECTスキャナーはスキャン時間と被曝量を削減し、外来のスループット目標に合致しています。アテレクトミーや末梢ステント留置などの心臓血管インターベンションは、外来施設での償還が増加し、処置の種類が拡大しています。自動画像解析ツールは、スキャンのトリアージと異常の迅速なレビューのためのフラグ付けにより、放射線科医の不足を補っています。これらの技術は総合的に、臨床人員の比例的な増加なしに施設の症例数を増やすのに役立っています。

有利な償還と医療提供場所の義務化を促進する政策的取り組み

2025年暦年において、メディケアは外来手術センターの支払い率を2.9%引き上げた一方、病院外来部門の更新は小幅にとどまり、外来施設に有利なコスト格差が拡大しました。[1]メディケア・メディケイドサービスセンター、「高度プライマリーケア管理サービスの概要」、cms.gov 医師報酬スケジュールには、慢性ケアの請求を時間ベースの文書から切り離す高度プライマリーケア管理コードが追加され、外来ワークフローの財務的実行可能性が高まっています。遠隔医療の償還は2025年9月まで延長されており、超党派の提案はリモートケアの同等性を確立することを目指しており、バーチャル外来クリニックに安定した収益源を提供しています。複数の米国の州が医療施設証明書(CON)法を緩和し、画像センターや処置室のより迅速な建設を可能にしています。これらの同期した措置は処置の移行を加速させ、新規参入者にインセンティブを与えています。

デジタルイノベーションを加速させる大手小売企業とビッグテックプレーヤーの参入

消費者向けコングロマリットは、臨床記録時間を40%削減するAIスクライブを導入し、医師がより多くの診察を処理できるようにしています。クラウドネイティブの電子カルテモジュールは、薬局、診断、遠隔モニタリングデータを統合し、実店舗サイトとバーチャルプラットフォーム間のスムーズな引き継ぎを実現しています。業界アナリストは、2026年までに米国の外来診察の25〜30%が遠隔医療を通じて行われると予測しており、行動医療が最も高い割合を占めています。デジタル小売クリニックは、店舗の敷地内に緊急ケア、検査室、慢性ケアプログラムを併設し、従来のプライマリーケアの経済性に挑戦しています。早期採用者は先行者としてのブランドエクイティとデータネットワークを確保し、消費者にとって高い乗り換えコストを生み出しています。

外来医療サービス市場の抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的な労働力不足と臨床医の燃え尽き症候群の増加 | -1.4% | 北米とEUで最も深刻なグローバル | 短期(2年以内) |

| サイバーセキュリティ脅威の増大と断片化したデータシステム | -0.8% | デジタル先進市場で最も高い影響を持つグローバル | 中期(2〜4年) |

| 都市部および高成長地域における高い不動産コストが外来手術センター拡大の障壁となる | -0.6% | 北米・EU都市部、一部のアジア太平洋地域の主要都市 | 中期(2〜4年) |

| 多専門科診療の管理における運営の複雑さ | -0.4% | 断片化した医療システムにおいて特に顕著なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性的な労働力不足と臨床医の燃え尽き症候群の増加

2033年までに最大13万9,000人の医師不足が予測され、労働供給が逼迫しており、雇用が病院システムへとシフトするにつれて、民間診療を続ける医師はわずか42.2%にとどまっています。[2]米国病院協会、「医療サイバーセキュリティ勧告」、aha.org 臨床医が多数の診察と電子文書作成を抱えるにつれて燃え尽き症候群の割合が上昇し、早期退職や勤務時間の短縮を促しています。外来センターは夕方や週末のクリニックのスタッフ確保に苦労しており、ピーク時のスループットが制限されています。遠隔医療のライセンス要件が州によって異なるため、専門医の配置が遅れ、農村部では複合的な不足が生じています。労働力不足は給与費用を押し上げ、すでに病院に比べて薄い利益率をさらに圧迫しています。

サイバーセキュリティ脅威の増大と断片化したデータシステム

医療分野では2024年に386件の重大なサイバーインシデントが記録され、平均的な停止コストは1日あたり200万米ドルを超えています。Change Healthcareの侵害では1億9,000万件の患者記録が漏洩し、システム全体の脆弱性が浮き彫りになりました。規模の小さい外来プロバイダーは成熟したセキュリティオペレーションセンターを持たないことが多く、ランサムウェアの主要な標的となっています。診療管理システム全体にわたるデータの断片化が、エンドツーエンドの暗号化と統合された脅威検出の展開を複雑にしています。侵害の修復費用が年間ITバジェットを超えることが多く、施設は臨床アップグレードのための資金をサイバーセキュリティ対策に転用せざるを得なくなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

外来医療サービス市場セグメント分析

サービス提供形態別:

プライマリーケアが成長を牽引プライマリーケアクリニックが最大の収益源を生み出し、2025年の外来医療サービス市場の39.74%を占めました。疾病予防、処方箋の更新、紹介のゲートキーパーとして機能し、人口健康プログラムにおける不可欠なノードとして位置づけられています。継続的なケアは強固な患者関係を育み、アドヒアランスの向上と下流コストの削減につながっています。高度なトリアージツールと慢性ケアダッシュボードへの投資により、クリニックは医師数を比例的に増やすことなく増加する複数疾患の管理が可能になっています。遠隔医療・バーチャルクリニックは絶対的な規模では小さいものの、2031年にかけてCAGR 7.62%を達成する軌道にあり、便利なオンデマンドアクセスに対する消費者の好みを反映しています。

バーチャルの急速な普及は新たな競争をもたらし、24時間365日の利用可能性への期待を高め、従来の診療所にハイブリッドモデルの採用を促しています。1万4,000以上の緊急ケアセンターは、生命を脅かさないエピソードを処理することで救急室の混雑を引き続き緩和しています。診断画像ハブは、支払者が高コストのスキャンを病院の放射線科から移行させるにつれて繁栄しています。並行して、在宅医療機関は遠隔バイタルモニタリングを活用して、特に急性期後の回復と緩和ケアのサポートのために臨床医のリーチを拡大しています。セグメントの多様性は、多様化したケアのポイントが外来医療サービス市場の患者と収益の流れを共同で強化する方法を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

専門分野別:

消化器科がリード、腫瘍科が加速消化器科は2025年の専門分野収益の25.02%を獲得し、大腸内視鏡検査や内視鏡的逆行性胆管膵管造影後の当日退院を可能にする処置効率に支えられています。バンドル支払いプログラムは、低い合併症率を維持する高ボリュームセンターに報酬を与え、継続的な規模拡大を支援しています。45歳から始まる大腸がん検診ガイドラインの義務化による旺盛な需要も、対象ボリュームを拡大しています。腫瘍科は規模は小さいものの、免疫療法の点滴と経口抗がん剤が外来点滴スイートへ移行するにつれて、2031年にかけて最も速いCAGR 8.42%を記録すると予測されています。良好な安全性プロファイルと短い治療時間が、外来がんケアを臨床的に実用的かつ経済的に魅力的なものにしています。

眼科は、高度に標準化され迅速な回転率の恩恵を受ける白内障とLASIK処置によって勢いを維持しています。整形外科は、入院期間を最小化する回復強化プログラムを伴う低侵襲関節修復によって拡大しています。心臓血管専門科は、外来手術センターにおける追加の心臓インターベンションに対するCMSの承認から恩恵を受け、サービスミックスの形成における政策の影響力を示しています。疼痛管理、耳鼻咽喉科、皮膚科、泌尿器科は、迅速な回復に対する消費者の期待の高まりに応える画像ガイド下モダリティと再生療法を統合することでボリュームを構築し続けています。専門分野の多様化はリスク軽減を強化し、外来医療サービス市場全体の収益を安定させます。

所有モデル別:

医師の独立性が復活病院・医療システム所有の外来ネットワークは2025年の収益の31.21%を占め、紹介統合、ブランド認知度、集中購買力から恩恵を受けています。これらの事業体は、供給契約と支払者協定の交渉においてスケールを活用し、償還の逆風にもかかわらず利益率を維持しています。しかし、医師所有センターは2031年にかけてCAGR 9.33%で成長すると予測されており、専門的な自律性と株式の上昇に対する新たな意欲を示しています。臨床医は、大規模システムが標準化することがある予約、スタッフ配置、患者体験設計を革新するために所有権を採用しています。

プライベートエクイティ支援のプラットフォームは、資本と経営規律を注入することでロールアップ戦略を加速させ、高成長の都市回廊に施設をクラスター化することが多いです。ジョイントベンチャーモデルは病院の資本と医師のガバナンスを結びつけ、効率的なスループットのためのインセンティブを調整しながらリスクを共有しています。複数の州での規制緩和が独立した建設のハードルを下げ、新規参入者を奨励しています。スケールとパーソナライゼーションの間の競争的緊張が外来医療サービス市場のナラティブを形成し続けています。最終的に、生存は所有者が資本アクセス、臨床医のエンゲージメント、テクノロジー採用のバランスを取る能力にかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米外来医療サービス市場

北米は2025年に世界の外来医療収益の43.12%を占め、広範な支払者カバレッジ、有利なサービス提供場所の差別化、および14,000か所を超える成熟した救急医療センターの供給に支えられています。米国は外来手術センター(ASC)に対して2.9%のメディケア支払い増額の恩恵を受け、即時のキャッシュフロー向上をもたらしています。一方、カナダの州改革はコミュニティベースの慢性疾患クリニックに報酬を与えています。メキシコのメディカルツーリズムクラスターは追加的な処置件数を生み出し、地域シェアを強化しています。テレヘルスの採用は現在、受診の23%に達しており、デジタル経路が外来医療サービス市場に確固として組み込まれていことを示しています。

アジア太平洋外来医療サービス市場

アジア太平洋地域は、政府が公立病院の混雑緩和のために外来施設の建設を急速に推進する中、2031年までに10.18%という最高水準のCAGRを記録しています。シンガポールの統合型外科センターはクラス最高水準のスループットを実証し、中国は低侵襲デバイスの国内生産を優先し、日本は高齢者向けの遠隔リハビリテーションに補助金を交付しています。インドの保険拡大政策およびメディカルツーリズムの流入も、複数診療科対応の外来ハブへの資本を呼び込んでいます。同地域における人口の高齢化は、心臓血管、眼科、整形外科の日帰り手術に対する持続可能な需要を確保しています。

欧州・中東・アフリカおよび南米外来医療サービス市場

欧州は、各国の医療制度が予算を引き締め、シフトレフト施策を推進する中、着実な成長を示しています。ドイツの婦人科処置は現在98%が民間の独立型施設で行われており、EU全域の価値基準型フレームワークは、外来施設が効率的に達成できるケア品質指標に連動した診療報酬を設定しています。遠隔放射線診断の採用は放射線科医不足を緩和し、緩和された越境指令はEU域内の患者の流れを円滑にしています。中東、アフリカ、南米の新興市場では、しばしば過負荷状態にある公立病院を補完する民間外来クラターへの投資が進んでおり、外来医療サービス市場のグローバルなフットプリントを拡大しています。

競争環境

競争の激しさは中程度であり、サービスラインによる断片化が統合の機会とニッチな機会の両方を生み出しています。緊急ケアでは、プライベートエクイティ企業がすでに100以上の米国の大都市圏で30%以上のシェアを保有しており、機関資本が分散した資産を集約する速度を示しています。大規模な医療システムは、紹介を維持し、急性期前後のマージンを獲得するために水平展開を追求し、既存のキャンパスの敷地に手術センターを付加することが多いです。医師主導のグループは、患者体験指標と専門分野の深さによって差別化し、資本力の強いプレーヤーが規模を拡大する中でも自らのポジションを守っています。

デジタル能力が決定的な優位性として浮上しています。AIドキュメントプラットフォームを導入した施設は、事務作業時間が40%削減されたと報告しており、臨床医が追加の診察や複雑なコンサルテーションに時間を充てられるようになっています。サイバー対策も提携の意思決定に影響を与えており、支払者や紹介プロバイダーはネットワーク参加前に施設のセキュリティ態勢を審査するようになっています。低重症度の診察サイトは、延長された営業時間と透明な価格設定でボリュームを引き付ける小売クリニックからの侵食に直面しています。逆に、高重症度の外来手術センターは、小売の既存プレーヤーを超える処置の幅と麻酔能力を提供することで領域を守っています。

規制の動きが競争を形成しています。外来手術センターでカバーされる心臓および整形外科コードのCMS拡大は、収益性の高いボリュームを開放し、多専門科センター間の競争を激化させています。医療施設証明書の監督を希薄化する州は画像センターの増殖を加速させ、スプレッドマージンを圧縮しています。しかし、未開拓の農村地域にはまだ基本的な外来インフラが不足しており、遠隔医療対応モデルのためのホワイトスペースを提供しています。全体として、外来医療サービス市場は、臨床的卓越性、コスト効率、デジタルアジリティを同期させるプレーヤーに報酬を与えています。

外来医療サービス業界のリーダー

Medical Facilities Corporation

Surgery Partners

Aspen Healthcare

NueHealth

Sheridan Healthcare

- *免責事項:主要選手の並び順不同

本レポートで取り上げた外来医療サービス市場企業

- Aspen Pharmacare

- Healthway Medical Group

- Medical Facilities

- NueHealth

- Envision / Sheridan Healthcare

- Surgery Partners

- SCA Health (Surgical Care Affiliates)

- Terveystalo Healthcare

- United Surgical Partners International (USPI)

- AmSurg

- Tenet Healthcare

- HCA Healthcare

- Community Health Systems

- TeamHealth

- FastMed Urgent Care

- NextCare Urgent Care

- One Medical

- Oak Street Health

- CVS MinuteClinic

- DaVita Kidney Care

- Kaiser Permanente

外来医療サービス市場における最近の業界動向

- 2025年6月:Ascension Healthは39億米ドルのAmSurg買収をほぼ完了し、外来手術センターネットワークと外来サービス能力を大幅に拡大しています。この取引は、前年比18.1%の手術診察増加を受けたAscensionの外来ケアへの戦略的注力を反映しています。

- 2025年1月:NeueHealthはNew Enterprise Associatesの関連会社による13億米ドルの買収に伴い非公開化され、株主は70%のプレミアムを表す1株あたり7.33米ドルを受け取りました。この取引には、価値に基づくケア提供の継続的な成長を支援するためのHercules Capitalからの1億5,000万米ドルのローン施設が含まれています。

- 2025年1月:Concentraは2億6,500万米ドルのNova Medical Centers買収を発表し、42州にわたる770以上のセンターへの産業保健ネットワークを拡大しています。この取引により、Concentraの米国最大の産業保健プロバイダーとしての地位が強化されます。

- 2024年1月:Ardent Healthはニューメキシコ州とオクラホマ州にわたる18のNextCare緊急ケアクリニックを買収し、これらの主要市場での外来業務を強化しています。この買収は、2024年中のテキサス東部とカンザスでの以前の緊急ケアセンター購入に続くものです。

- 2024年1月:米国保健福祉省傘下のインディアン・ヘルス・サービス(IHS)が5,500万米ドルの資金を配分しました。この資金は15の部族および部族組織に分配されました。これは、小規模外来プログラムの一部であり、小規模外来医療施設の開発、拡大、または近代化を支援することを目的とした競争的取り組みです。

外来医療サービス市場 レポートの範囲と調査方法論

市場の定義と主要カバレッジ

本調査では、外来医療サービス市場を、プライマリケアクリニック、外科専門センター、独立型救急部門、診断画像検査室、バーチャル受診プラットフォームなどの外来施設において提供される、組織的な当日医療サービスから得られるすべての収益と定義しており、別途販売される医薬品または医療機器は除外される。Mordor Intelligenceによると、基準年2025年の市場規模は46億1,600万米ドルと評価されており、2030年までに55億1,000万米ドルに達すると予測されている。

スコープ除外:在宅看護、入院病棟、および長期入所施設は本調査の対象外とする。

セグメンテーション概要

- サービス提供形態別

- プライマリーケアクリニック

- 外科専門クリニック

- 緊急ケアセンター

- 独立型救急部門

- 診断画像センター

- 専門クリニック

- 在宅医療機関

- 遠隔医療・バーチャルクリニック

- 専門分野別

- 眼科

- 整形外科

- 消化器科

- 心臓血管科

- 疼痛管理

- 皮膚科

- 耳鼻咽喉科

- 腫瘍科

- その他

- 所有モデル別

- 医師所有

- 病院・医療システム所有

- 企業・プライベートエクイティ所有

- ジョイントベンチャー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる複数拠点クリニックチェーンの管理者、保険会社のメディカルディレクター、医療機器販売業者、および地域医療規制当局と、構造化された電話会議およびアンケート調査を実施した。これらの対話により、実際のケースミックス、平均償還額、およびバーチャル診察モデルの導入ペースが明確化され、データのギャップを埋め、デスクリサーチの前提を検証することが可能となった。

デスクリサーチ

OECD HealthStats、WHO Global Health Expenditure、CMS外来予定支払いシステムファイル、米国病院協会の施設数、および処置移行トレンドに関する査読済み学術誌を含む権威ある公開データセットを起点として、患者数および診療報酬の範囲を把握する。企業の財務報告書および投資家向け資料はケースあたりコストの手がかりを提供し、Dow Jones Factivaのニュースフィード、およびD&B Hooversの財務スナップショットにより、所有権の変動を継続的に把握する。

業界団体(Ambulatory Surgery Center Associationなど)、地域の保険会社向け通達、単回使用外科キットの税関輸入記録、およびQuestelを通じた特許ランドスケープ分析により、技術普及の状況をさらに詳細に把握する。この一覧は例示であり、データ検証および記述の明確化には他にも多数の二次情報源が活用されている。

市場規模の算定と予測

トップダウンとボトムアップを組み合わせたアプローチにより、国内の受診件数および保険支出から外来活動を再構築し、外科、診断、および緊急ケアのエピソードについて、サンプリングされた平均販売価格と数量の積み上げとのクロスチェックを行う。

モデルに投入される主要変数には、入院から外来への処置移行率、再診頻度を規定する慢性疾患の有病率、CPTコード別の保険料金スケジュール改定、クリニックのベッド相当キャパシティの追加、およびテレヘルス受診の普及率が含まれる。

予測には多変量回帰とシナリオ分析を採用し、保守的、基本、および加速導入の各ケースにおいて各ドライバーの弾力性を調整可能としている。

ボトムアップ推計のギャップ、特に新興市場におけるギャップは、一人当たりGDPの医療支出バンドに整合した地域別利用率プロキシを用いて補完する。

データ検証と更新サイクル

アウトプットは、センチネル指標(例:ASC受診比率、CMS支出トレンド)との差異チェック、シニアアナリストによるピアレビュー、およびクライアント側の妥当性確認を経る。レポートは年次で更新され、重大な市場イベントが発生した場合は納品前に暫定的なモデル更新が行われる。

Mordorの外来医療サービスベースラインが信頼性を維持する理由

公表数値がしばしば乖離するのは、各社がサービスミックス、地理的範囲、および更新ルールを異なる形で設定しているためである。組織化された外来施設と検証済みの診療報酬ストリームに厳密に焦点を当てた規律あるスコープ設定と、年次モデルの調整により、推計値の精度と追跡可能性を維持している。

他の調査会社との主要なギャップ要因としては、病院外来部門、ウェルネスプログラム、または在宅医療収益の包含、通貨基準の相違、および現場オペレーターとの検証頻度の低さが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| 46億1,600万米ドル(2025年) | Mordor Intelligence | |

| 8,281億米ドル(2023年) | Global Consultancy A | プライマリケアオフィス、病院外来部門、および診断を網羅する広範なサービスバスケット;一次調査が限定的な診療報酬トップライン集計が主体 |

| 8,812億7,000万米ドル(2024年) | Industry Journal B | ウェルネスおよびリハビリ収益の包含、混在した通貨換算、およびデータセット更新頻度の低さ |

総じて、Mordor Intelligenceによるより小規模かつ焦点を絞ったベースラインは、明確に定義されたスコープ、二重検証された前提、および年次更新サイクルに基づいており、戦略的計画立案のための均衡かつ再現可能な基準値を意思決定者に提供する。

レポートで回答される主要な質問

外来医療サービス市場の現在の価値はいくらですか?

市場は2026年に44億米ドルであり、2031年までに58億1,000万米ドルに達すると予測されています。

最大のシェアを持つサービス提供形態はどれですか?

プライマリーケアクリニックが2025年の収益の39.74%を占め、ケアコーディネーションにおける中心的な役割を反映しています。

最も急速に拡大している専門分野はどれですか?

より多くのがん治療が外来環境に移行するにつれて、腫瘍科サービスが2031年にかけてCAGR 8.42%という最も高い予測成長率を示しています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

急速なインフラ整備、支援的な政府政策、人口高齢化が地域のCAGR 10.18%を牽引しています。

労働力不足は成長にどのような影響を与えていますか?

医師不足と臨床医の燃え尽き症候群が利用可能なスタッフを削減し、市場のCAGRから推定1.4パーセントポイントを差し引いています。

プロバイダーが競争力を維持するためにはどのような戦略が有効ですか?

成功した事業者は、規律あるコスト管理、AIドキュメントなどのテクノロジー採用、および未開拓地域への的を絞った拡大を組み合わせています。

最終更新日: