米国外来リハビリテーションセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

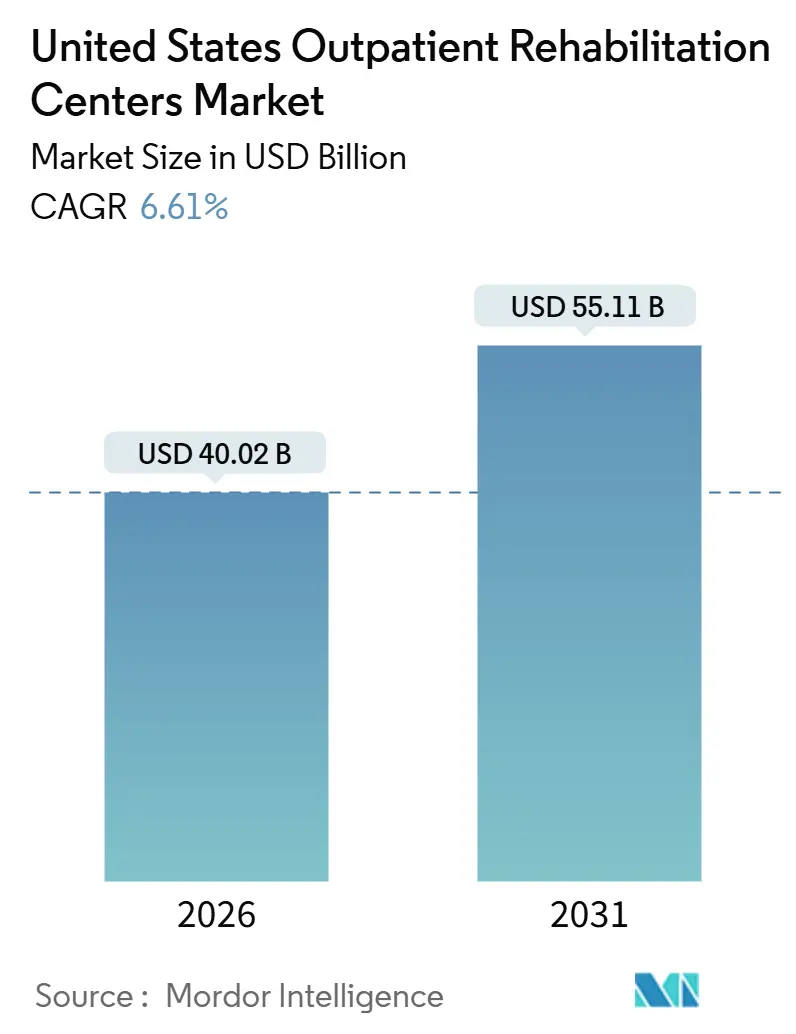

| 市場規模 (2026) | 40.02 十億米ドル |

| 市場規模 (2031) | 55.11 十億米ドル |

| 成長率 (2026 - 2031) | 6.61% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国外来リハビリテーションセンター市場分析

米国外来リハビリテーションセンター市場規模は2026年に400億2,000万USDと推定され、予測期間(2026年~2031年)中にCAGR 6.61%で成長し、2031年までに551億1,000万USDに達する見込みです。

在宅入院免除措置の延長、メディケア・アドバンテージへの加入急増、および雇用主主導のオンサイトクリニックが、患者の流れを入院施設からコミュニティベースの療法へと誘導しています。理学療法が収益構成を主導している一方、対面とバーチャル訪問を組み合わせたテレリハビリプラットフォームはセンサーベースの動作追跡によってアドヒアランスを向上させセラピストのパネル容量を拡大し、二桁成長を記録しています。筋骨格系疾患が最大の症例負荷ドライバーであり続けている一方、脳卒中およびパーキンソン病後の生存期間延長によって療法期間が長期化しているため、神経系リハビリテーションが最も急速に拡大している病態セグメントとなっています。CMS料金スケジュールの連続的な削減による償還の向かい風は独立系事業者に圧力をかけており、統合を促進し、エピソードあたりコストを低減する技術導入を加速させています。労働力不足および不均一なクリニック密度、特に農村部のサンベルト地域およびミッドウェスト郡における状況は、米国外来リハビリテーションセンター市場における拡大戦略と資本配分を形成し続けています。

主要レポートのポイント

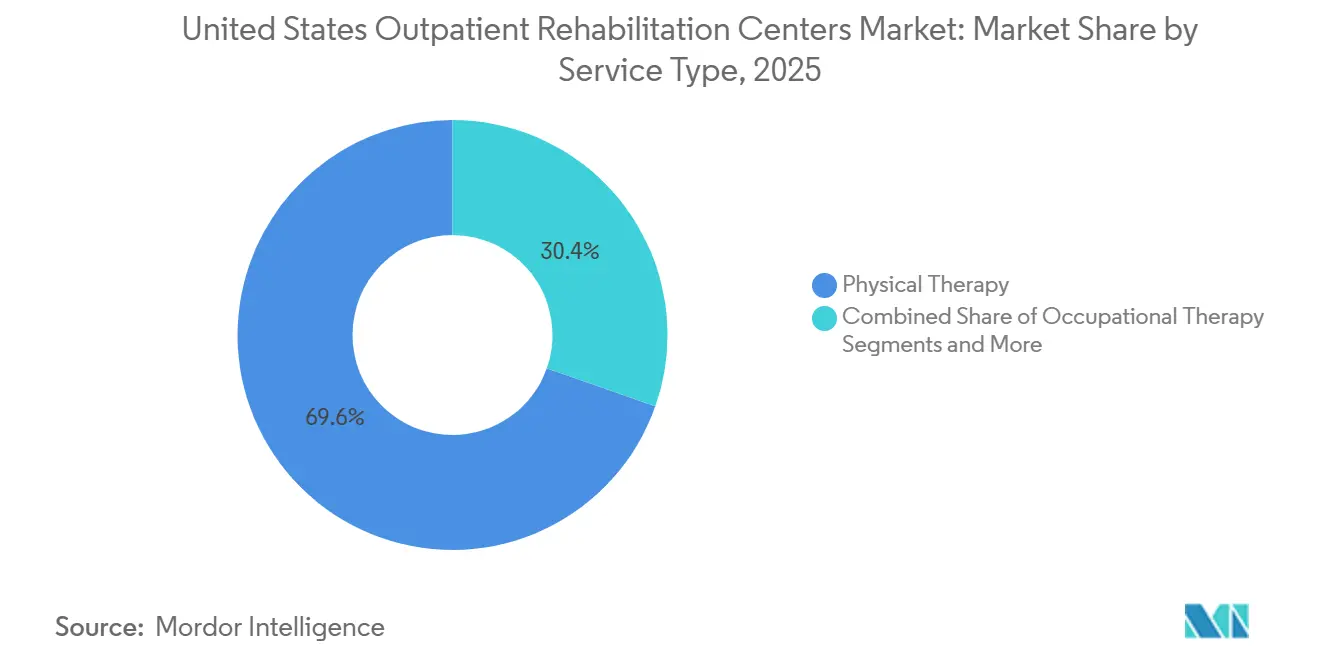

- サービスタイプ別では、理学療法が2025年の収益の69.62%を占め、テレリハビリ理学療法は2031年に向けて10.52%のCAGRで推移しています。

- リハビリテーション状態別では、筋骨格系疾患が2025年の症例件数の58.56%を占め、神経系リハビリテーションは2031年にかけて9.24%の成長が見込まれています。

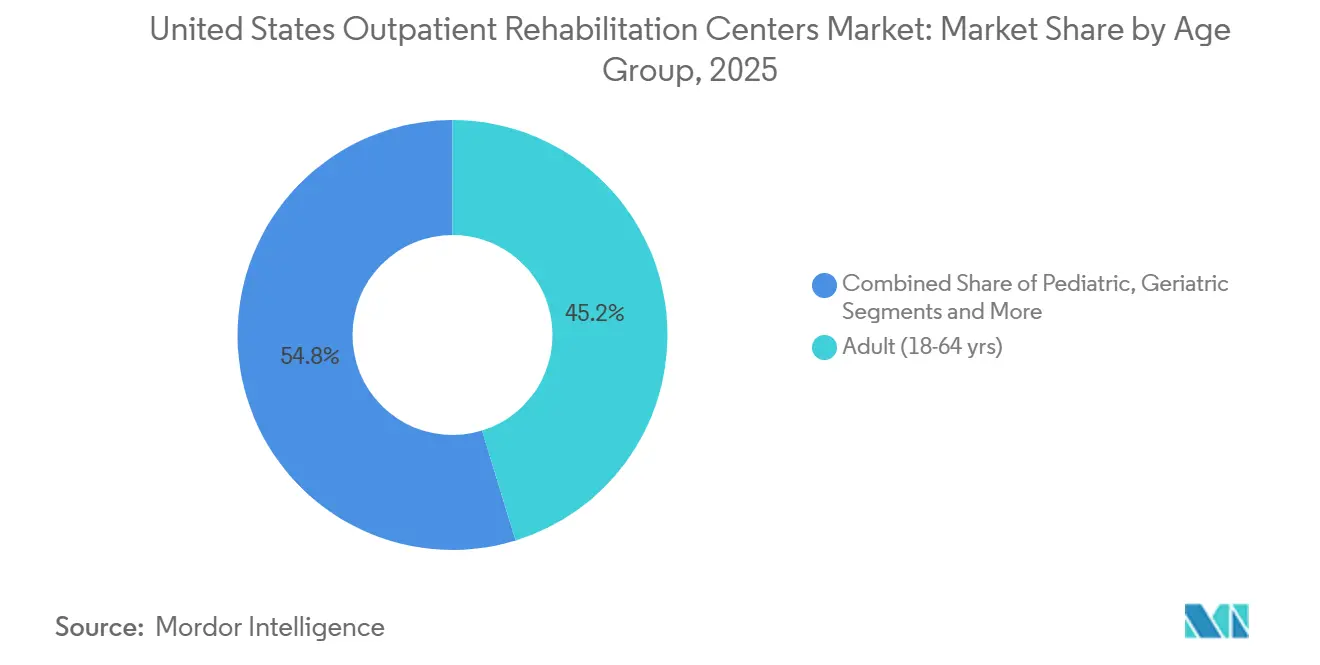

- 年齢層別では、高齢者の外来受診件数はCAGR 8.32%で成長すると予測されており、2025年に外来受診の45.24%を占めていた成人セグメントを上回るペースとなっています。

- 支払者タイプ別では、民間保険が2025年の米国外来リハビリテーションセンター市場シェアの39.22%を占め、メディケア・アドバンテージはCAGR 8.73%で最も成長の速いチャネルとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国外来リハビリテーションセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化と慢性的な 筋骨格系負荷 | +1.8% | フロリダ州、アリゾナ州、テキサス州 | 長期(4年以上) |

| 価値ベースの外来ケア モデルへのシフト | +1.2% | カリフォルニア州、ニューヨーク州、ペンシルベニア州 | 中期(2〜4年) |

| スポーツ傷害の増加と アクティブライフスタイル需要 | +0.9% | コロラド州、オレゴン州、ワシントン州、 ノースカロライナ州 | 短期(2年以内) |

| ハイブリッドリハビリを可能にする 在宅入院コード | +0.7% | ニューヨーク州、マサチューセッツ州、イリノイ州 | 中期(2〜4年) |

| 雇用主主導のオンサイト リハビリクリニック | +0.5% | テキサス州、カリフォルニア州、ジョージア州 | 中期(2〜4年) |

| AIを活用した動作追跡による アドヒアランス向上 | +0.6% | カリフォルニア州、ワシントン州、 マサチューセッツ州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化と慢性的な筋骨格系負荷

65歳以上のコホートは2024年に3.1%増加して6,120万人となり、2040年までに7,800万人に達すると予測されており、これは関節炎、慢性腰痛、転倒関連損傷の増加と相まっています。[1]Jennifer D. Ortman、「2024年人口推計:65歳以上人口」、米国国勢調査局、census.gov 関節炎は5,320万人の成人に影響を与え、成人の39%が慢性腰痛を訴え、転倒によって年間300万件の救急外来受診が発生しており、メディケアはエビデンスに基づく転倒予防療法に対して償還を行っており、これはリハビリテーションに費やす1ドルごとに急性期ケアコストを3ドル節減します。[2]Charles G. Helmick、「関節炎有病率および慢性疼痛統計、2024年」、米国疾病管理予防センター、cdc.gov サンベルト州は高齢者の増加が最も急速であるにもかかわらず、クリニック密度が中央値を下回っており、郊外のフェニックスおよびタンパでは待機時間が3週間を超えています。高齢者人口が複数の慢性疾患を抱えるようになるにつれ、米国外来リハビリテーションセンター市場は、一つのケアプラン内で筋力、バランス、疼痛管理を対象とするマルチモーダルプログラムへの依存度を高めています。

価値ベースの外来ケアモデルへのシフト

メディケア・アドバンテージへの加入者数は2024年に3,380万人、すなわち対象受給者の54%に達し、多くのプランが従来の出来高払い制度の上限を超えた追加の理学療法受診に対して支払いを行っています。[3]Meredith Freed、「メディケア・アドバンテージ加入2024年データスポットライト」、カイザー・ファミリー財団、kff.org 関節置換術および心臓エピソードを対象とした包括払いモデルは、退院後90日以内の外来療法受診件数が出来高払い制度のコホートより18%多く、リアルタイムのアウトカムデータをアカウンタブル・ケア組織と共有できるクリニックに報酬を与えています。リスク分担に長けたプロバイダーは優先ネットワーク地位を確保しており、特にカリフォルニア州、ニューヨーク州、ペンシルベニア州では、価値ベースの契約が機能的アウトカムスコアや90日再入院率などの品質指標に収益の最大15%を結びつけています。米国外来リハビリテーションセンター市場は、相互運用可能な電子健康記録(EHR)と療法の経済的効果を数値化する分析機能を持つ事業者を優遇する傾向にあります。

AIを活用した動作追跡によるアドヒアランス向上

スマートフォンカメラまたはウェアラブルセンサーを使用する米国食品医薬品局(FDA)認可のデジタルセラピューティクスが、現在では在宅運動を誘導し、反復回数を記録し、危険な代償動作を検知します。2024年に発表された研究によると、AIガイドプラットフォームを使用する患者は処方された運動の72%を実施しているのに対し、紙のプログラムでは48%にとどまり、優れた機能改善スコアをもたらしています。これらのツールを統合したクリニックは、セラピストのパネルを常勤換算1人あたり12人から18人に拡大し、アウトカムを維持しながらエピソードあたりの施設コストを35%削減しています。ただし、2026年初頭時点で遠隔モニタリングコードを償還する商業的支払者は半数にとどまっており、米国外来リハビリテーションセンター市場全体での導入にばらつきが生じています。

在宅入院コードによるハイブリッドリハビリの実現

CMS(米国連邦保険・メディケイドサービスセンター)は在宅急性期病院ケア免除措置を2025年12月まで延長し、300以上の病院が患者の自宅において入院レベルのケアおよび付随するリハビリテーションを提供することを可能にしました。初期のエビデンスでは、エピソードコストが30〜40%低減し、満足度スコアが90%を超えることが示されています。ニューヨーク州、マサチューセッツ州、イリノイ州の都市部医療システムは、活発なZIPコードエリアにおいて術後リハビリシェアの最大12ポイントをすでに獲得しており、独立型センターは患者が急性期在宅ケアからコミュニティベースの療法へ移行する際の継続性を維持するジョイントベンチャーの形成を余儀なくされています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| CMSの料金スケジュール償還削減 | -0.8% | 全国規模、農村部重点 | 短期(2年以内) |

| 有資格セラピストの労働力 不足 | -0.6% | 農村部ミッドウェスト、アパラチア、非都市圏 南部 | 長期(4年以上) |

| 都市部クリニックの不動産 コスト上昇 | -0.3% | ニューヨーク州、サンフランシスコ、ボストン、 シアトル、ロサンゼルス | 中期(2〜4年) |

| センサーモニタリングのデータプライバシー摩擦 | -0.2% | カリフォルニア州および生体情報法規制州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CMSの料金スケジュール償還削減

メディケア医師料金スケジュールは、2024年に中核的評価コードおよび治療的運動コードへの支払いを3.37%、さらに2025年に2.83%引き下げており、独立系クリニックのすでに薄い8〜12%のEBITDAマージンを圧迫しています。大規模な商業的支払者契約を活用できない農村部の事業者は不均衡な圧力に直面しており、統合するか米国外来リハビリテーションセンター市場から撤退するかを迫られています。大手チェーンは施設規模を縮小し、受診時間を短縮し、グループセッションへの移行を進めることで失われた収益を補いながら、複数年にわたる段階的導入に向けたロビー活動を継続しています。

有資格セラピストの労働力不足

理学療法士の雇用は2022年から2032年にかけて14%成長すると予測されているものの、2024年に労働市場に参入した新卒者はわずか10,200人にとどまり、外来環境での離職率は18%を超えています。農村郡では住民10,000人あたりのクリニック数が平均0.5軒未満であり、サインオンボーナスは15,000USDを超えています。遠隔医療は部分的な救済策を提供しますが、免許の相互認証は未完成であり、12州はいまだに理学療法コンパクト(Physical Therapy Compact)の外にあります。大学院プログラムの定員が増加するか、あるいは海外での資格認定が加速しない限り、人員配置の制約が米国外来リハビリテーションセンター市場全体のクリニック拡大を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:理学療法が収益を主導、テレリハビリが加速

米国外来リハビリテーションセンター市場において、理学療法は2025年の収益の69.62%を占め、テレリハビリ理学療法は2031年にかけて年間10.52%の成長を遂げています。作業療法はメディケアの拡大された転倒予防給付を活用し、言語聴覚療法は脳卒中後の増加する失語症ニーズに対応し、呼吸療法はロングCOVID症例から牽引力を得ています。ハイブリッドケアモデルは通常クリニックで開始および終了しますが、エピソード中間の6〜8回の訪問をオンラインに移行し、施設コストを35%削減します。償還の同等性は改善されており、メディケアは対面診療料金の95%を支払いますが、商業保険の最大30%の割引が積極的なバーチャル化に課題をもたらしています。

2024年の能力基準によりバーチャルケアスキルが新卒者に必須化されたことで、テレリハビリの継続的な普及が支援されています。ただし、相互運用性のギャップと支払者の多様性により、環境評価を必要とする作業療法や対面で最もよく捉えられる言語聴覚療法の微妙な点においては、対面訪問が依然として主流です。プロバイダーは米国外来リハビリテーションセンター市場規模全体でマージンを維持するためにモダリティの組み合わせを調整しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

リハビリテーション状態別:筋骨格系の症例量と神経系の成長

筋骨格系疾患は2025年の症例の58.56%を占め、これは5,320万人の関節炎患者、慢性腰痛の有病率、および120,000件の前十字靭帯(ACL)修復術を反映しています。神経系リハビリテーションは、760万人の脳卒中サバイバーと100万人のパーキンソン病患者が長期療法を必要とする中、2031年にかけて9.24%成長する見込みです。心肺プログラムはCMSによる36回のカバードセッションへの拡大から恩恵を受け、術後経路は早期離床を報酬とする包括払い制度の下で活況を呈しています。

制約誘発運動療法およびLSVT BIGプロトコルは20〜40回の受診を必要とし、通常の整形外科症例と比較してエピソードあたりの収益を押し上げます。メディケア・アドバンテージプランは、充実した神経系プログラムが介護施設への入所を削減し、長期的な支出を低減するため、そのコストを受け入れています。事業者はCMSの料金スケジュール削減を緩和するためにこれらの高度急性期ラインへの多様化を進め、米国外来リハビリテーションセンター市場シェアを維持しています。

年齢層別:高齢者の急増が需要を再形成

成人(18〜64歳)が2025年のクリニック受診量の45.24%を依然として生成しているにもかかわらず、高齢者人口の急増に伴い、高齢者の外来受診はCAGR 8.32%で拡大しています。小児症例は早期介入の義務化により緩やかに成長していますが、メディケイドの償還額が低いという問題を抱えています。クリニックは高齢者のニーズ(より長い評価時間、介護者との調整)に対応するためにスケジュールを再設計し、就労中の成人のために夕方の診療時間を延長しています。

メディケアが現在償還する予防的転倒予防プログラムは急性期入院を削減し、人頭払いのアドバンテージインセンティブと整合しています。一方、低侵襲手術は成人のリハビリ期間を短縮し、リモートワークの普及が職場での傷害を減少させることで、米国外来リハビリテーションセンター市場における若い年齢層の成長を抑制しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

支払者タイプ別:メディケア・アドバンテージがシェアを拡大

民間保険は2025年収益の39.22%を提供しましたが、加入者数が全受給者の半数を超える中、メディケア・アドバンテージはCAGR 8.73%で最も急速に伸びている支払者となっています。アドバンテージプランはリアルタイムのアウトカム報告が可能なクリニックに報酬を与え、安定した受診量と引き換えに1回あたりの低い診療報酬を受け入れています。従来のメディケアは受給者の移行と料金スケジュール削減により遅れをとっており、メディケイドはメディケアの60〜70%の水準で償還を続けているため、多くのプロバイダーが受診量を制限しています。

労働者災害補償は職場の安全性向上に伴い減少しており、自費払いは1回75〜150USDの受診コストの中でニッチな存在にとどまっています。リスクベースの契約と補完的給付により、メディケア・アドバンテージは予測期間中の米国外来リハビリテーションセンター市場規模における中心的な成長エンジンとして位置づけられています。

地理的分析

地域格差が拡大戦略に影響を与えています。サンベルト州は高齢者の増加が最も速い一方でクリニック密度が中央値を下回っており、フェニックス、タンパ、オースティンにおける新規開設を促進しています。カリフォルニア州、ニューヨーク州、ペンシルベニア州はメディケア・アドバンテージの浸透率で先頭を走り、紹介を獲得する価値ベースのネットワークを可能にしています。農村部のミッドウェストおよびアパラチア郡はセラピスト不足に苦しんでおり、サインオンインセンティブが最も高くなっています。

都市部の沿岸ハブでは医療オフィスの賃料が1平方フィートあたり55USDを超え、フットプリントの縮小またはセカンダリサブマーケットへの移転を余儀なくされています。これらと同じ大都市圏では在宅入院プログラムが活況を呈しており、ジョイントベンチャーによる下流療法の確保がなければ、術後症例が独立型センターから流出しています。テレリハビリのスケーラビリティは12の非コンパクト州において制限されており、米国外来リハビリテーションセンター市場を地理的にさらに分断しています。

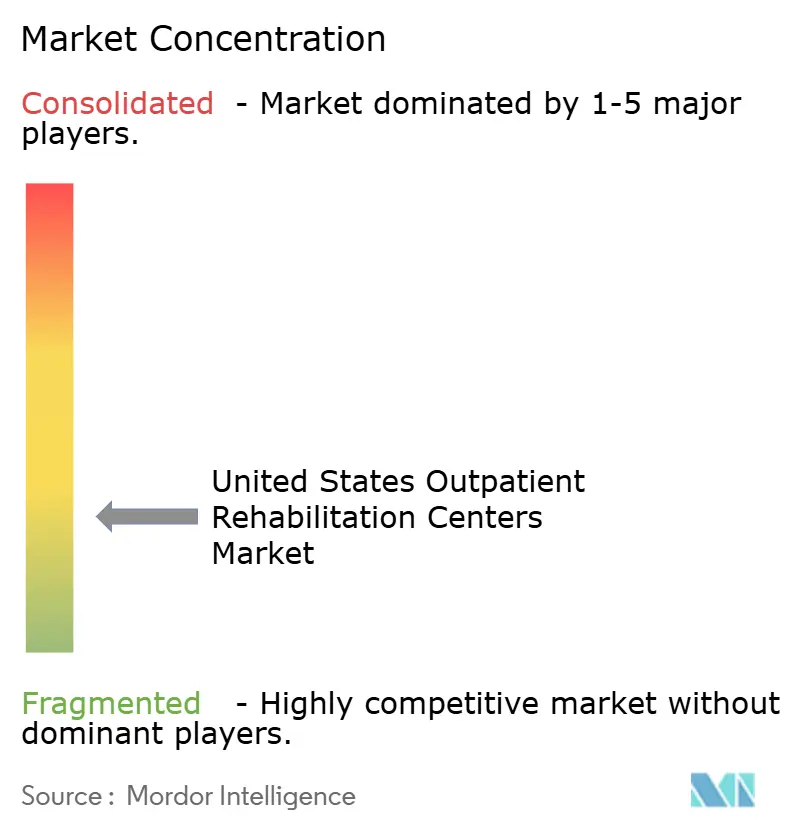

競合環境

上位5社にはEncompass Health、Select Medical、U.S. Physical Therapy、ATI Physical Therapy、Athleticoが含まれており、市場の断片化を浮き彫りにしています。プライベートエクイティによるロールアップと上場チェーンは、成長回廊における新規開設と単一サイトクリニックの買収によってシェアを集積しています。競争上の優位性は現在、技術統合、アウトカムベースの契約、および支払者の多様化に依存しています。

AI動作追跡を導入するチェーンはコスト削減を図りながらセラピストの処理能力を拡大し、メディケア・アドバンテージ優先ネットワークへの地位を確立しています。農村市場はホワイトスペースを提供していますが、創造的な人員配置モデルを必要とする一方、都市部の医療システムは在宅入院プログラムを活用してリハビリ収益を内製化しています。Select Medicalは2024年に外来フットプリントを6.2%拡大し、アドバンテージ加入者が多い大都市圏と高マージンの術後症例を送り込む整形外科外来手術センター(ASC)との提携に注力しました。統合と技術対応型の効率化が米国外来リハビリテーションセンター市場全体の戦略を規定していくでしょう。

米国外来リハビリテーションセンター業界リーダー

Select Medical Corporation

Encompass Health Corp.

U.S. Physical Therapy Inc.

ATI Physical Therapy

Kindred Rehabilitation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:R & R Healthは、カリフォルニア州レドンドビーチでソバーリビングおよび外来依存症治療サービスを拡充して開始しました。

- 2025年12月:Nemours Children's Healthは、デラウェアバレーにLisa Dean Moseley Foundation Institute for Cancer and Blood Disorders外来サービス・デイホスピタルを開院しました。

- 2025年11月:TIRR Memorial Hermannは、カリフォルニア州サイプレスに新たな外来クリニックを開院しました。

米国外来リハビリテーションセンター市場レポートの対象範囲

レポートの対象範囲として、外来リハビリテーションは集中的なケアを必要としない状態の患者にとって効果的な療法の形態です。入院療法と比較してコストが低く、より高い自由度を提供します。外来リハビリは多くの手術後に必要とされます。回復プロセスの一環として、患者は病院でケアを受け始める場合があります。傷害の性質や程度によっては、理学療法士によって治療が提供される場合があります。

米国外来リハビリテーションセンター市場は、サービスタイプ、リハビリテーション状態、年齢層、および支払者タイプ別にセグメント化されています。サービスタイプ別では、市場は理学療法、作業療法、言語聴覚療法、呼吸療法にセグメント化されています。リハビリテーション状態別では、市場は筋骨格系疾患、神経系疾患、心肺疾患、術後回復、スポーツ・整形外科傷害にセグメント化されています。年齢層別では、市場は小児、成人、高齢者にセグメント化されています。支払者タイプ別では、市場は民間保険、メディケア、メディケイド、労働者災害補償、自費払いにセグメント化されています。

レポートは上記セグメントの金額(USD)を提供します。

| 理学療法 |

| 作業療法 |

| 言語聴覚療法 |

| 呼吸療法 |

| 筋骨格系疾患 |

| 神経系疾患 |

| 心肺疾患 |

| 術後回復 |

| スポーツ・整形外科傷害 |

| 小児(0〜17歳) |

| 成人(18〜64歳) |

| 高齢者(65歳以上) |

| 民間保険 |

| メディケア |

| メディケイド |

| 労働者災害補償 |

| 自費払い・自己負担 |

| サービスタイプ別 | 理学療法 |

| 作業療法 | |

| 言語聴覚療法 | |

| 呼吸療法 | |

| リハビリテーション状態別 | 筋骨格系疾患 |

| 神経系疾患 | |

| 心肺疾患 | |

| 術後回復 | |

| スポーツ・整形外科傷害 | |

| 年齢層別 | 小児(0〜17歳) |

| 成人(18〜64歳) | |

| 高齢者(65歳以上) | |

| 支払者タイプ別 | 民間保険 |

| メディケア | |

| メディケイド | |

| 労働者災害補償 | |

| 自費払い・自己負担 |

レポートで回答される主要な質問

米国外来リハビリテーションセンター市場はどのくらいの速度で成長すると予測されていますか?

市場はCAGR 6.61%で拡大すると予測されており、2026年の400億2,000万USDから2031年までに551億1,000万USDへと成長します。

どのサービスカテゴリが収益を主導していますか?

理学療法は2025年収益の69.62%を占め、筋骨格系疾患および術後の需要によって支えられています。

メディケア・アドバンテージが外来リハビリプロバイダーにとって中心的である理由は何ですか?

アドバンテージプランはCAGR 8.73%で成長しており、リアルタイムのアウトカム提供とリスクベース支払いの受け入れが可能なクリニックに報酬を与えています。

クリニックの不足が最も深刻な地域はどこですか?

農村部のミッドウェストおよびアパラチア郡では、住民10,000人あたりのクリニック数が平均0.5軒未満であり、アクセスを制限し、サインオンボーナスの高騰を引き起こしています。

外来リハビリテーションを再形成している技術トレンドは何ですか?

FDA認可のAI動作追跡ツールは在宅運動のアドヒアランスを高め、セラピストの処理能力を拡大し、対面とバーチャルを組み合わせたハイブリッドケアモデルを支援します。

最終更新日: