北米ATV・UTV市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

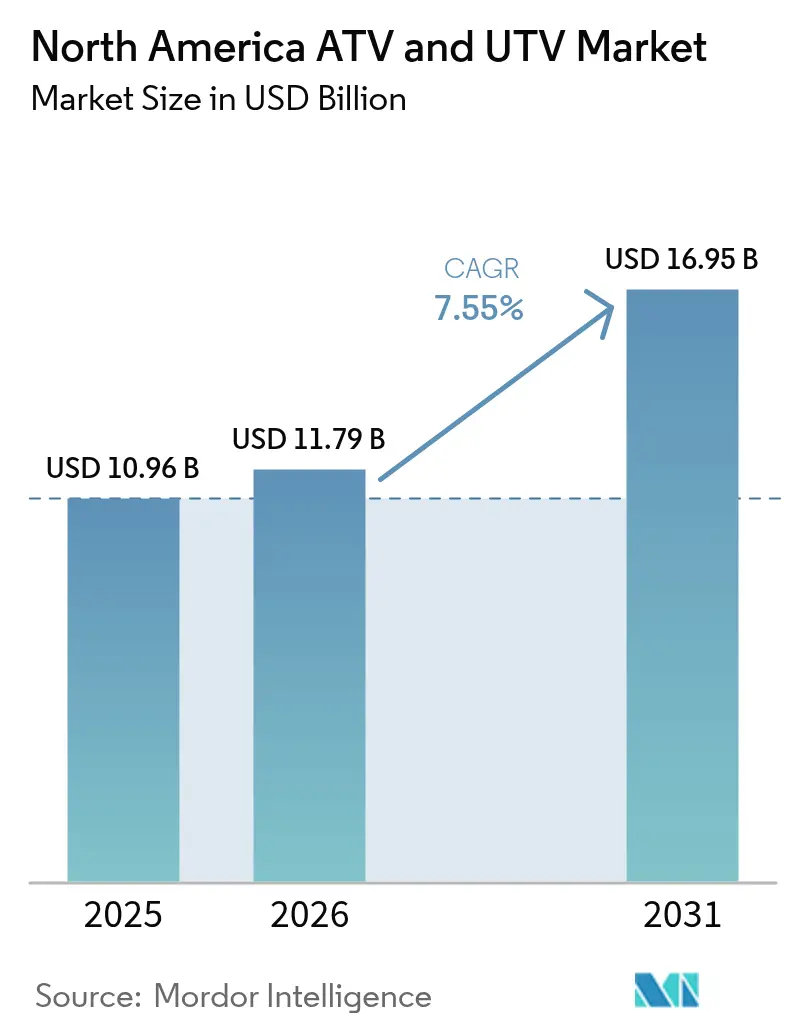

| 基準年の市場規模 (2025) | 10.96 十億米ドル |

| 市場規模 (2026) | 11.79 十億米ドル |

| 市場規模 (2031) | 16.95 十億米ドル |

| 成長率 (2026 - 2031) | 7.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ATV・UTV市場分析

北米ATV・UTV市場規模は2026年にUSD 119億7,900万と推定され、2025年のUSD 109億6,000万から成長し、2031年にはUSD 169億5,000万に達する見通しで、2026〜2031年にかけて7.55%のCAGRで成長します。堅調な需要は、レクリエーション用トレイルの拡大、精密農業の普及、および継続的な軍事調達に根ざしており、OEMの設計ロードマップは電動化されたパワートレインとデジタル制御の安全システムを重視しています。ユーティリティ・テレイン・ビークル(UTV)の持続的な成長は、これらのプラットフォームが工場設置済みテレマティクス、自律走行対応のワイヤーハーネス、および農場や公共機関の総所有コストを低減するモジュール式貨物ソリューションを統合していることから、収益の安定性を確保しています。電動サイド・バイ・サイドは、騒音に敏感な観光地や自然保護区においても普及しつつあります。しかし、ガソリンパワートレインは、初期コストの低さと確立された給油インフラにより、価格感応度の高いセグメントでは依然として主流を占めています。TextronがArctic Catを売却し、Polarisが2024年第3四半期の小売販売の減少に直面した後、競争は激化しており、積極的なモデル刷新、ディーラーインセンティブプログラム、および部品サプライチェーンの現地化が推進されています。

主要レポートの要点

- 車両タイプ別では、ユーティリティ・テレイン・ビークルが2025年の北米ATV・UTV市場シェアの71.18%を占め、2031年にかけて7.66%のCAGRで拡大しています。

- 推進タイプ別では、ガソリンプラットフォームが2025年の北米ATV・UTV市場規模の62.67%を占め、電動モデルは2031年にかけて最速の7.62%CAGRを記録しました。

- 最終用途別では、レクリエーションおよびスポーツが2025年の北米ATV・UTV市場規模の72.85%を維持し、軍事および政府の需要は7.6%のCAGRで成長しています。

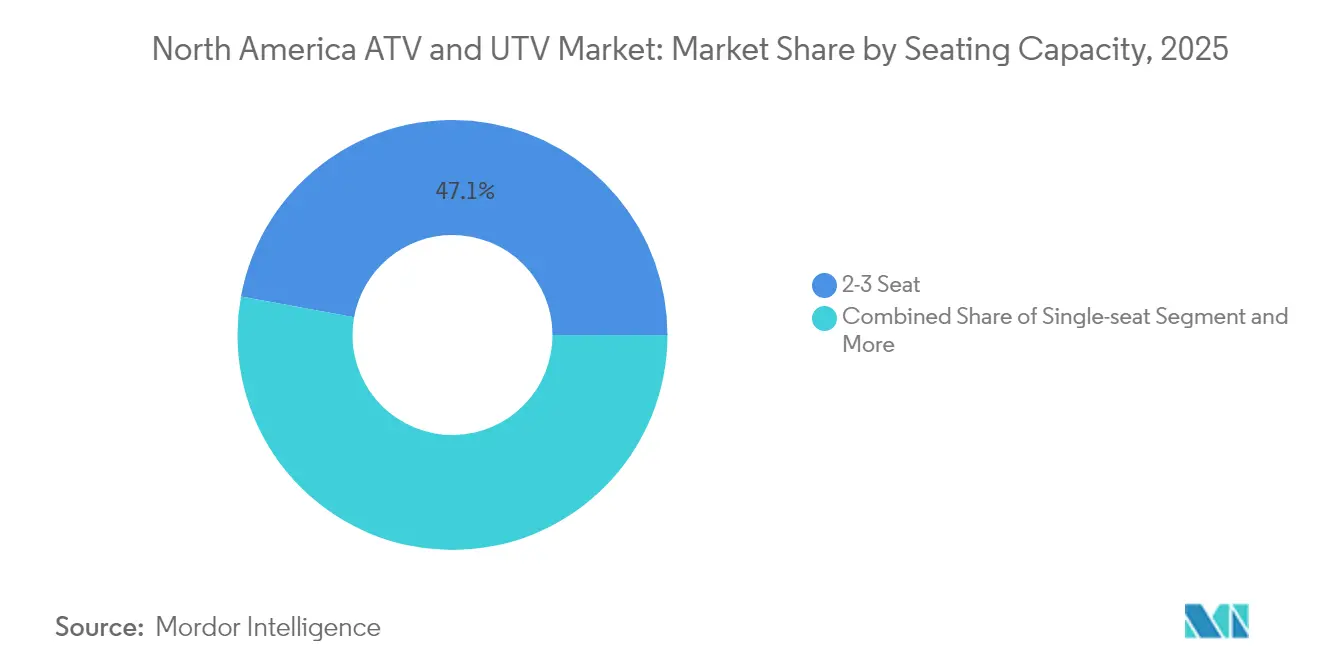

- 座席数別では、2〜3シート設計が2025年の北米ATV・UTV市場規模の47.14%を保持しており、4〜6シートのレイアウトは7.58%のCAGRで拡大しています。

- 駆動構成別では、四輪駆動が2025年の北米ATV・UTV市場規模の60.72%を維持し、インテリジェント全輪駆動システムは7.67%のCAGRで加速しています。

- 国別では、米国が2025年の北米ATV・UTV市場規模の90.87%をリードし、メキシコは2031年にかけて最高の7.74%CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ATV・UTV市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 農業機械化ニーズの拡大 | +1.8% | 米国中西部、カナダ大平原、メキシコ農業地域 | 長期(4年以上) |

| レクリエーションおよびモータースポーツ活動の増加 | +1.2% | 北米、特に米国およびカナダでの最大の伸び | 中期(2〜4年) |

| 静音電動サイド・バイ・サイドの需要 | +1.1% | 米国自然保護区、カナダ荒野地域 | 中期(2〜4年) |

| 技術的進歩 | +0.9% | グローバル、北米での早期採用 | 短期(2年以内) |

| トレイル観光インセンティブプログラム | +0.8% | 米国西部諸州、カナダ諸州、メキシコ観光地域 | 短期(2年以内) |

| 農村部ブロードバンド対応フリート接続 | +0.7% | 米国農村部、カナダおよびメキシコへの拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

農業機械化ニーズの拡大

UTVに搭載された機械学習ベースの作物スカウティングアタッチメントは、マルチスペクトルイメージングとAIビジョン分析を組み合わせてリアルタイムで栄養不足を検出し、15〜20%の収穫量増加をもたらします[1]「AIを活用した作物スカウティング試験」、米国農務省、usda.gov。農家は耐久性を主要な購入基準として挙げており、OEMに対し450 kgの干し草ベールの荷重に耐えられるよう荷台を強化するよう求めています。サブメーターGPS精度を備えた精密ガイダンスキットがディーラー設置オプションとして提供されるようになり、不規則な圃場での散布や土壌サンプリングの自動化が実現しています。安全性の向上も依然として重要であり、農業は労働関連のATV死亡事故の5分の3を占めていることから、センサー起動後200ミリ秒以内にエンジン出力を遮断するロールオーバー検知システムの導入が促進されています。アイオワ州でパイロット試験中の自律走行プロトタイプは、収穫ピーク時にコンバインの後方でフォローミーモードで動作し、雇用労働コストを削減しています。こうしたイノベーションにより、UTVは裁量的購入品ではなく農場の必須資産として位置付けられ、北米ATV・UTV市場における長期的な需要を支えています。

レクリエーションおよびモータースポーツ活動の増加

州の観光局が資金提供するATVトレイルの走行距離は拡大を続けており、ペンシルベニア州の地域トレイルコネクターはマルチユース路線1,200マイルを地元の宿泊施設に接続するまでに成長した事例が代表例です。レンタルフリートは年間利益がUSD 85,000を超えていると報告しており、ガイド付きツアーオペレーターが週末パッケージとして機材レンタル、トレイル許可証、安全装備を組み合わせています。ウィスコンシン州の法律改正により、指定された郡道でのATVおよびUTVの走行が認められ、ライドイン/ライドアウト観光が促進され、農村部のホスピタリティ収益が向上しています。機器OEMは、ユタ州の2025年パイユート・トレイル・ジャンボリーなどのフェスティバルを共同スポンサーし、新モデルを披露するとともにテレマティクスを通じてリアルタイムのパフォーマンスデータを収集しています。その結果、北米ATV・UTV市場はグローバルATV需要の大部分を獲得し、アフターマーケット部品およびアパレル販売の持続的成長を支えています。

自然保護・ハンティングにおける静音電動サイド・バイ・サイドの需要

ミシガン州の野生生物機関は、HuntVeのGame Changerを配備しています。これは積載量1,200ポンド、航続距離25マイルの電動UTVで、エンジン音が営巣中の鳥を乱す生息地復元ゾーンへのアクセスに使用されています[2]「野生生物区域向け電気自動車パイロット」、ミシガン州天然資源局、michigan.gov 。自然保護NGOは、テールパイプ排出ゼロと土壌圧縮の最小化を主な利点として挙げ、外来種除去のために同様のプラットフォームをリースしています。アウトフィッターは、静かな夜明けのサファリで野生動物の警戒心が低下するため撮影成功率が向上し、クライアント満足度が高まっていると報告しています。OEMは、カモフラージュ製ボディパネル、低速クロールモード、エンジンをアイドリングさせることなくスポットライトアレイや研究センサーを稼働させる3 kW補助電源ソケットを備えた製品を投入しています。コロラド高原沿いの公有地管理者は現在、70 dBA以下のデシベル閾値を規定しており、実質的に調達を電動車両へと誘導しています。こうした生態系規制とユーザー嗜好の融合が、プレミアム価格の電動ユニットの需要を押し上げ、北米ATV・UTV市場における価値プールを拡大しています。

サスペンションおよび安全性における技術的進歩

Foxのライブバルブ電子ダンパーは20ミリ秒以内に圧縮を調整し、荒れた林道でのボディロールを抑制し、8時間シフト中のオペレーターの疲労を最小化します[3]「ライブバルブ技術ホワイトペーパー」、Fox Factory Holding Corp.、ridefox.com 。Can-AmのSmart-Shoxパッケージは、慣性計測データとスロットル位置を組み合わせてタイヤの接地面を維持し、砂利路面での制動距離を10分の1以上改善します。Polarisは、4G LTEモジュールを通じてトラクションコントロールのアップデートを配信するOTAファームウェアアーキテクチャを組み込み、車両がANSI/SVIA 1-2023規格の進化に対応できるようにしています。RANGER XP キネティックのようなバッテリー電動パワートレインは、最高140 hpを発揮する回生ブレーキを統合し、経験の浅いオペレーターでもワンペダル操作を可能にしています。軍事インテグレーターは同一プラットフォームにライダーベースの衝突回避システムを後付けし、北米ATV・UTV市場における機能採用サイクルを加速させる軍民両用技術の波及効果を実証しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い購入コストおよびメンテナンスコスト | -1.5% | グローバル、価格感応度の高いセグメントへの影響が最大 | 短期(2年以内) |

| リチウムサプライチェーンの不安定性 | -1.2% | グローバル、電気自動車普及率への影響 | 長期(4年以上) |

| 排出・騒音規制の強化 | -0.8% | カリフォルニア州、米国北東部諸州、連邦レベルへの拡大 | 中期(2〜4年) |

| 土地所有者責任訴訟 | -0.6% | 米国農村部、レクリエーションアクセスを有するカナダ諸州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い購入コストおよびメンテナンスコスト

2025年型Polaris RANGER XP キネティックがフルオプション仕様でUSD 37,499を超えるなど、プレミアムUTVの価格はUSD 30,000を超えています。商業フリートオーナーにとっては、ドライブライン、サスペンション、バッテリーモジュールがブランド固有であるため、高い保険コストと部品在庫が運転資本を圧迫しています。電動モデルは5年間で5分の1以上の運用コスト削減を約束していますが、高電圧部品が故障した際のディーラーのサービス能力が限られているため、ダウンタイムが長期化しています。季節的なキャッシュフローを管理する小規模農家には、融資の複雑さが生じています。貸し手は多くの場合、頭金20%と車両を超える担保を要求します。価格圧力は買い替えサイクルを遅らせており、北米ATV・UTV市場の長期的な堅調な基盤にもかかわらず、短期的な台数販売を抑制しています。

リチウムサプライチェーンの不安定性

ベンチマーク予測によると、リチウム需要は2030年までに5倍に増加する見込みですが、米国が現在精製しているバッテリーグレード素材は5%未満です。スポット価格は2025年初頭にUSD 21/kgを超え、バッテリーパックコストが18%上昇し、エントリーレベルの電動ATVにおけるOEMマージンが侵食されています。インフレ抑制法の新たな内容規則は、2027年までに北米調達重要鉱物を5分の4とすることを規定しており、メーカーにネバダ州とケベック州の小規模鉱山会社との長期調達契約の交渉を強いています。需給ギャップは生産抑制のリスクをはらんでおり、46%不足と予測される状況は2027年に計画されている5万台の電気自動車ユニットを制約する可能性があり、主に北米ATV・UTV市場の成長セグメントに影響します。これに対応するため、BRP等の企業は保証返品バッテリーパックからコバルトとニッケルを回収するクローズドループリサイクルパイロットに資金を提供し、上流の不安定性へのエクスポージャーを緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:UTVの多用途性がリーダーシップを維持

ユーティリティ・テレイン・ビークルは2025年の北米ATV・UTV市場シェアの71.18%を占め、7.66%のCAGRで成長しており、建設、緊急対応、バックカントリー観光にわたる多目的用途での訴求力を示しています。この支配的地位は、荷台ライナー、キャブエンクロージャー、油圧リフトキットサプライヤーにとってのスケールメリットを強化しています。多目的UTV構成に充当される北米ATV・UTV市場規模は2031年までに急速に拡大する見通しで、自治体向けフリート監視を標準化するディーラー設置テレマティクスに支えられています。Yamaha Wolverine RMAX4 1000などのスポーツ志向UTVモデルは、メーカーが高マージンのニッチ市場を守りながら、作業用トリムに移転可能なサスペンション技術を披露するのに役立っています。

全地形対応車は、トレイルシステムで幅50インチ未満の車両が義務付けられている場合など、シングルライダーの機動性、低い車両重量、および狭いトレッド幅が重要なニッチな用途での存在感を維持しています。OEMのロードマップは2025年に向けた6つの新しいATVバリアントを明示しており、ライド・バイ・ワイヤースロットル、ブラインドスポットレーダー、および工場設置済みウインチを統合し、急速に進化するUTVに対してシェアを守っています。ATVのロールオーバー基準とUTVの乗員保護プロトコルの規制上の調整は、将来のモデルがシャシーコンポーネントとパワーエレクトロニクスを共有し、歴史的なカテゴリーの境界を曖昧にする可能性があります。その結果、プラットフォームのモジュール化が開発サイクルを短縮し、北米ATV・UTV市場全体での部品コストのインフレを抑制しながらイノベーションのペースを維持すると予測されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

推進・燃料タイプ別:電動化が加速

ガソリンエンジンは2025年の北米ATV・UTV市場シェアの62.67%を占めました。しかし、電動化パワートレインは排出規制の強化と低騒音運転へのユーザー嗜好を反映し、7.62%のCAGRで進展しています。Hondaのノースカロライナ州での拡張は、バッテリーパックと最終車両組立能力を確保しており、主流への普及を示しています。電動ユニットに帰属する北米ATV・UTV市場規模は、パック価格の低下を前提に2031年までに大幅に拡大すると見込まれています。一方、ディーゼルはエネルギー密度の制約を高トルク牽引が上回る、重作業向けの牧場および林業用途に限定されています。

HuntVeのSwitchbackに代表されるハイブリッドレンジエクステンデッド構想は過渡的なアーキテクチャを示しており、72Vリチウムパックが40 kmの静音走行距離を提供し、その後708 ccガソリンエンジンが稼働します。カリフォルニア州の政策立案者はすでにステージV相当のオフロード排出規制を義務付けており、公共機関におけるフリートの電動化を促進しています。しかし大衆市場への電動車普及は、トレイルヘッドや農場への240V レベル2充電器のインフラ整備を待つ必要があり、この要件は現在、中西部諸州の電力・ディーラー協同プログラムによって取り組まれています。そのようなグリッドのアップグレードが実現するまで、ガソリンは北米ATV・UTV市場における台数シェアの過半数を維持し続けるでしょう。

最終用途産業別:防衛が将来の成長を牽引

レクリエーションおよびスポーツは2025年の北米ATV・UTV市場シェアの72.85%を占め、10万マイルを超える許可済みトレイルネットワーク全体での屋外アドベンチャーに対する消費者需要を反映しています。防衛調達予算は、軍がコマーシャルオフザシェルフシャシーを戦術的自律任務に適応させるにつれ、2031年にかけて最速の7.6%CAGRを達成します。Polaris Government & Defenseは2003年以来、米国契約において累計5億ドルを超える受注を達成しており、最新の不定期納入車両賞は予備部品、訓練、ライフサイクル支援を網羅しています。

農業および林業は、自律的なスポット散布モジュールが除草剤費用を4分の1削減する安定した普及曲線を示しています。農村部のブロードバンド整備によりクラウドベースのフリート分析が可能となり、複数農家による機器協同組合の礎となることで、成長がさらに促進されています。産業および建設分野は現在の需要の5%未満を占めていますが、遠隔地の鉱山サイトでダンプボックス変換と消火キットを装備したUTVを使用しています。捜索・救助機関は、ストレッチャー対応リアデッキとサーマルカメラマストを活用し、北米ATV・UTV市場を公共安全インフラの不可欠な要素へと変革しています。

座席数・定員別:クループ輸送が中心的役割を担う

2〜3シートの機種は2025年の北米ATV・UTV市場シェアの47.14%を占め、コンパクトなサイズと柵修理、灌漑確認、小グループ観光に適した乗員輸送能力のバランスを取っています。OEMは5分以内に延長フラットベッドに変換できる工場純正クイックデタッチ式リアシートを提供しており、資産利用率を向上させています。シングルシートプラットフォームは、狭い列が幅1.2 m未満を要求するスポーツレーシングサーキットや精密果樹園散布での存在感を維持しています。安全設計も同時に進化しており、多乗客仕様車には現在プリテンション式3点ベルトと高さ調整可能なグラブハンドルが装備され、北米ATV・UTV市場全体の平均販売価格を押し上げながら品質感を高めています。

4〜6シートフォーマットは、家族や作業チームが個別走行よりも相乗りを好むことから、2025〜2026年にかけて7.58%のCAGRで拡大しました。Kawasakiの2025年RIDGE Crew XR HVAC Limitedなどのモデル投入は、自動車グレードの空調、116 hpの出力、および2,500ポンドの牽引能力を備えた5人乗りキャビンを披露し、ライフスタイルとユーティリティの期待を橋渡ししています。ハンティングのアウトフィッターにとって、複数列の座席は1ガイドあたりのパーティのスループットを向上させ、トレイル許可証あたりの収益密度を高めます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

駆動タイプ別:インテリジェントパワートレインがシェアを獲得

四輪駆動は2025年の北米ATV・UTV市場シェアの60.72%を維持しており、これは実績ある信頼性と完全アクティブシステムと比較した低コストによるものです。しかし、電子制御式ディファレンシャルを統合した全輪駆動(AWD)プラットフォームは、手動ロック操作よりもポイント・アンド・シュートのトラクションを重視する初心者ライダーの需要に支えられ、7.67%のCAGRで成長する見通しです。Can-AmのSmart-Lokは、スロットル、ステアリング角度、ジャイロスコープ入力に基づいて自動的にトルク配分を行い、ドライバーの介入なしに自信を持った岩場走行を実現します。

テレインモードセレクターはエンジンマッピング、ABS、サスペンションダンピングを同期させ、季節的なスタッフ入れ替わりのある商業オペレーターの技術的障壁を低下させています。2輪駆動は購入価格が地形の複雑さを上回る平坦な農業平原では依然として関連性を持ちますが、そのシェアは着実に低下しています。インテリジェントパワートレインへの移行は自律走行フレームワークと連動しており、共有センサースイートが車線中央維持とジオフェンシングを促進し、北米ATV・UTV市場内でのソフトウェア付加価値の取り込みをさらに促進しています。

地域分析

米国は2025年の北米ATV・UTV市場シェアの90.87%で2025年の収益をリードし、数百万エーカーに及ぶ管理されたトレイルシステム、堅調な軍事支出、および2,300店舗に及ぶディーラーネットワークに支えられています。しかし、Polarisが小売縮小を報告した2024年には台数が横ばいとなり、コアレクリエーションサブセグメントの成熟を示しています。連邦規制当局は、子供の死亡事故が5分の1以上増加した後、監視を強化しました。2025年1月から有効なANSI/SVIA 1-2023の新義務は、速度制限式ユースキー、ステアリングコラムクラッシュゾーン、および義務的ロールオーバー警告を要求しています。OEMはプレミアムトリムとサービスベースの収益(メンテナンスイベントを85%の精度で予測するサブスクリプションデータ分析を含む)にリソースをより多く充てることで対応しました。

カナダは、ブリティッシュコロンビア州やアルベルタ州などの州が2023〜2025年にかけてATVトレイルを10分の1拡張し、アドベンチャー観光を活用するなど、控えめながら安定した成長を遂げています。大平原の農場では、UTVをトラクターやコンバインと並行してミックスフリートテレマティクスに統合し、クロスアセットの経路最適化でディーゼル消費量を7%削減しています。調和された安全規制により国境を越えた車両認証が容易となり、国境近くの米国ディーラーがカナダオーナーにサービスを提供し、その逆も可能となっており、残存価値の向上と融資金利の下支えに貢献しています。

メキシコは7.74%のCAGRで最も急成長している地域であり、大陸のサプライチェーンを再編する新たな製造投資を受け入れています。KawasakiのヌエボレオンWorkshopは年間3万台を目標とし、Can-AmのフアレスWorkshopが地域の組立ラインにロータックスエンジンを供給することで補完されています。シナロア州やハリスコ州の機械化農業を推進する政府補助金と可処分所得の上昇により、国内需要が高まっています。メキシコの観光庁もエコパーク開発に資金を提供し、ガイド付きの砂丘・ジャングルツアーにUTVのレンタルを組み込んでおり、OEMの生産能力に対して国内外双方の需要を創出しています。USMCAの地域内製造要件を満たす完成車への関税免除により、北米ATV・UTV市場はグローバルな輸送障害に対する生産の強靭性を確保しています。

競合状況

この業界は、Polaris、BRP(Can-Am)、Honda、Yamaha、Kawasakiが市場シェアの大部分を共同で支配するオリゴポリー的特性を示しています。Polarisは2024年第3四半期の小売販売減少後、防衛受注残とバッテリー電動Pro XD キネティックを活用してマージンを支えています。BRPはロータックスパワートレインの垂直統合により、チップ不足の中でも供給安定性を維持しています。Hondaのノースカロライナ州での統合は、北米専用のATVハブを創出し、輸送コストを8%削減しています。Kawasakiの2026年型Teryx H2は、ストリートモーターサイクルの遺産から派生した過給エンジン性能特性を導入し、製品ラインをまたいだプラットフォーム転用の継続を示しています。

2025年の戦略的動向としては、Argo主導のコンソーシアムによるArctic Catの買収が完了し、レクリエーション向けスノー・ツー・ダートクロスオーバーモデルを中心としたブランド再活性化が目指されています。Kandi Technologiesは輸入関税を回避するためにテキサス州でのノックダウンキット組立を拡大し、予算重視の電動ニッチを開拓しています。技術提携も増加しており、Overland AIはPolaris Sporsmanシャシーにライダー認識スタックを後付けして自律的な経路クリアランス任務を実現するためPolarisと提携し、Fox FactoryはYamahaと協力してクラウドログ済みテレメトリーを活用した予測ダンピングアルゴリズムを組み込んでいます。

サプライチェーンの優先課題は、バッテリーセルの現地化、複合パネル成形、および半導体の冗長化です。OEMは米国および台湾のベンダーからモーターコントローラーをデュアルソーシングすることで地政学的リスクをヘッジしています。ディーラーは、台数販売成長が鈍化する中でアフターマーケット価値を獲得するために、サブスクリプション診断および延長保証バンドルを通じて収益源を多様化しています。これらの戦略的方向性は全体として、北米ATV・UTV市場に参加するフリートマネージャーのスイッチングコストを高めながら、競争上の差別化を強化しています。

北米ATV・UTV業界リーダー

American Honda Motor Co. Inc.

Yamaha Motor Co. Ltd

Arctic Cat Inc.

Polaris Industries Inc.

BRP Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Kawasakiは、プレミアム多乗客UTVセグメントを標的に、前輪23.2インチ・後輪24.0インチのストロークを持つFOX 3.0ライブバルブバイパスショックを搭載した2026年型Teryx H2を発表しました。

- 2025年7月:Polarisは、Polaris ATV誕生40周年を記念し、強化されたバッテリー対応シャシーを導入したレクリエーション・ユーティリティラインにわたる2026年型ファミリーを発表しました。

- 2025年4月:ArgoおよびArctic CatをTextronから取得する投資グループがその買収を完了し、ブランド固有のイノベーションとディーラーエンゲージメントへの新たな注力を示しました。

北米ATV・UTV市場レポートの調査範囲

ATV(全地形対応車)は主にレクリエーション活動に使用され、シングルライダー向けに設計されています。UTV(ユーティリティ・タスク・ビークル)は自動車のようなサイド・バイ・サイドの操作形式を採用し、ステアリングホイールを備えています。UTVはオフロードでの小型貨物輸送に使用されます。

北米ATV・UTV市場は、車両タイプ、用途タイプ、燃料タイプ、および国別にセグメント化されています。車両タイプ別では、市場はスポーツATVとユーティリティ・テレイン・ビークル(UTV)にセグメント化されています。用途タイプ別では、市場はスポーツ、農業、およびその他の用途にセグメント化されています。燃料タイプ別では、市場はガソリン駆動と電動にセグメント化されています。国別では、市場は米国、カナダ、および北米のその他の地域にセグメント化されています。各セグメントについて、市場規模および予測は金額(USD)に基づいて行われています。

| 全地形対応車(ATV) | スポーツATV |

| ユーティリティ・ワークATV | |

| ユーティリティ・テレイン・ビークル(UTV/サイド・バイ・サイド) | スポーツUTV |

| 多目的UTV |

| ガソリン |

| ディーゼル |

| 電動 |

| ハイブリッド |

| レクリエーションおよびスポーツ |

| 農業および林業 |

| 産業および建設 |

| 軍事および政府 |

| 捜索・救助・緊急サービス |

| シングルシート |

| 2〜3シート |

| 4〜6シート |

| 2輪駆動 |

| 4輪駆動 |

| 全輪駆動 |

| 米国 |

| カナダ |

| 北米のその他の地域 |

| 車両タイプ別 | 全地形対応車(ATV) | スポーツATV |

| ユーティリティ・ワークATV | ||

| ユーティリティ・テレイン・ビークル(UTV/サイド・バイ・サイド) | スポーツUTV | |

| 多目的UTV | ||

| 推進・燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| 電動 | ||

| 最終用途産業別 | ハイブリッド | |

| レクリエーションおよびスポーツ | ||

| 農業および林業 | ||

| 産業および建設 | ||

| 軍事および政府 | ||

| 捜索・救助・緊急サービス | ||

| 座席数・定員別 | シングルシート | |

| 2〜3シート | ||

| 4〜6シート | ||

| 駆動タイプ別 | 2輪駆動 | |

| 4輪駆動 | ||

| 全輪駆動 | ||

| 国別 | 米国 | |

| カナダ | ||

| 北米のその他の地域 | ||

レポートで回答される主要な質問

北米ATV・UTV市場の現在の価値および2031年までのCAGR予測は?

このセグメントは2026年にUSD 119億7,900万と評価されており、7.55%のCAGRで2031年までにUSD 169億5,000万に拡大すると予測されています。

2025年の北米ATV・UTV販売において最大のシェアを保有する車両タイプはどれですか?

ユーティリティ・テレイン・ビークルがレクリエーション、農業、および公共セクター向け用途にわたる多用途性を反映し、2025年収益の71.18%をリードしました。

北米における電動ATVおよびUTVの台数はどのくらいの速さで成長すると予想されますか?

電動化ユニットは最速の推進カテゴリーを代表し、騒音に敏感なゾーンおよびフリートセグメントでの採用拡大により、2031年にかけて7.62%のCAGRで成長しています。

このスペースで最も高い成長モメンタムを示す最終用途セグメントはどれですか?

軍事および政府調達は、自律移動性の取り組みとステルス要件に牽引され、7.6%のCAGRで増加しています。

メキシコがこれらの車両の地域成長エンジンと見なされているのはなぜですか?

新たなOEMWorkshopと国内需要の拡大が、北米諸国の中で最も高い7.74%のCAGRでの成長を支えており、USMCAの貿易上の優位性を活用しています。

北米ATV・UTV出荷を支配する主要メーカーは誰ですか?

Polaris、BRP(Can-Am)、Honda、Yamaha、およびKawasakiが地域収益の大部分を共同で占め、オリゴポリー的な市場構造を裏付けています。

最終更新日: