レクリエーション用ボート市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

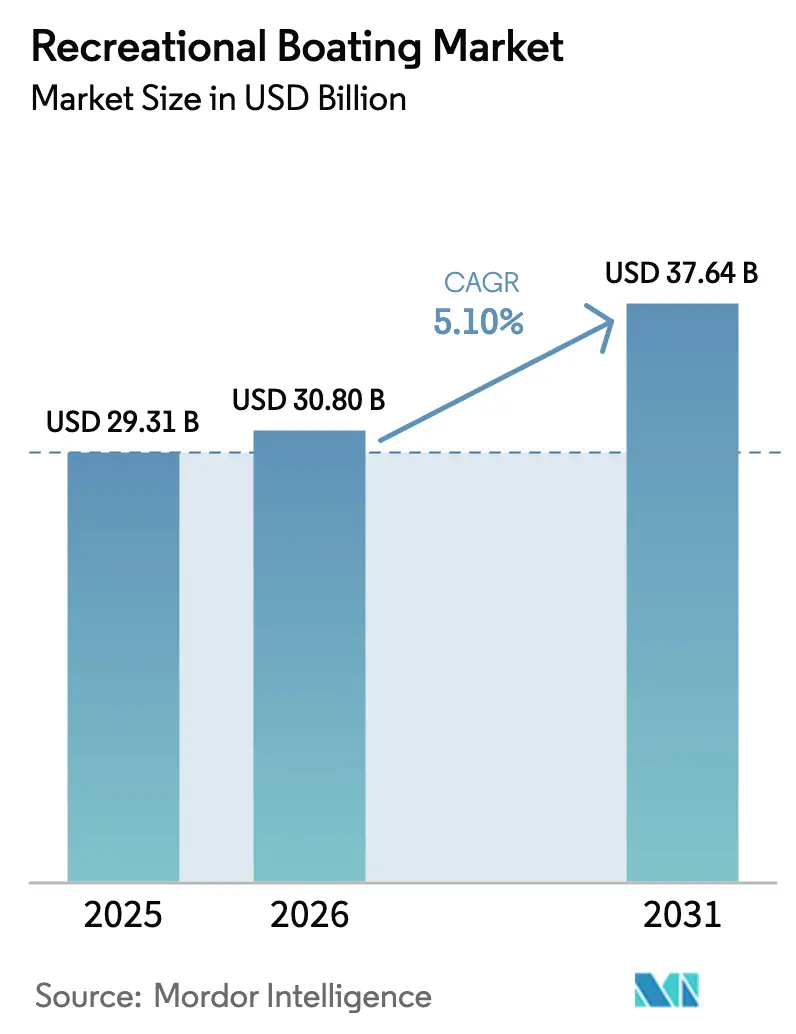

| 市場規模 (2026) | 30.80 十億米ドル |

| 市場規模 (2031) | 37.64 十億米ドル |

| 成長率 (2026 - 2031) | 5.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレクリエーション用ボート市場分析

レクリエーション用ボート市場規模は、2025年のUSD 293.1億から2026年にはUSD 308.0億に拡大し、2031年にはUSD 376.4億に達すると予測されており、2026年から2031年にかけてCAGR 5.10%で成長する見込みです。インフレ圧力下においても、ウォータースポーツへの参加増加、富裕層バイヤーによる大型ヨットへの移行、アジアにおけるマリーナインフラの急速な拡大に支えられ、アウトドア志向の消費者を引き続き惹きつけています。デジタルの直接消費者向けチャネルは、特に20~50フィートの船舶において船舶の回転を加速させており、ボートクラブなどの体験型アクセスモデルが初回利用者を長期顧客へと転換しています。メーカーは先進複合材料やリサイクル可能な船体技術への移行によって原材料コストのインフレに対応するとともに、若くてテクノロジーに精通したオーナーに対応するためのコネクテッドボートシステムへの投資を進めています。

主要レポートのポイント

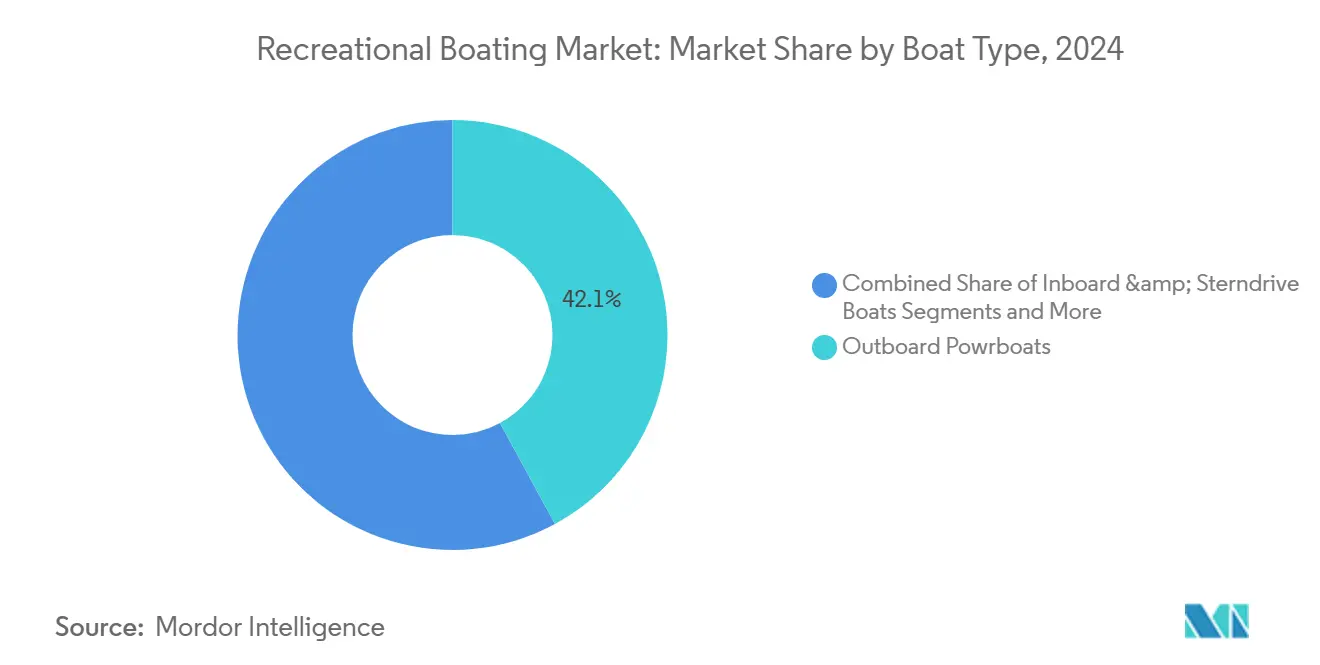

- ボートタイプ別では、アウトボードパワーボートが2024年のレクリエーション用ボート市場シェアの42.10%を占めてトップとなり、パーソナルウォータークラフトは2030年までにCAGR 7.80%で拡大する見込みです。

- 船体材料別では、ファイバーグラス/GRPが2024年のレクリエーション用ボート市場規模の65.55%を占め、先進複合材料が2030年までのCAGR 10.1%で最も速く成長しています。

- 全長(LOA)別では、20フィート未満の船舶が2024年のレクリエーション用ボート市場シェアの56.20%を占め、50フィート超の船舶は2025年から2030年にかけてCAGR 8.90%が見込まれています。

- 動力源別では、内燃エンジンが2024年のレクリエーション用ボート市場規模の92.10%のシェアを占めて支配的でしたが、電動/ハイブリッド推進は2030年までにCAGR 12.50%で進展しています。

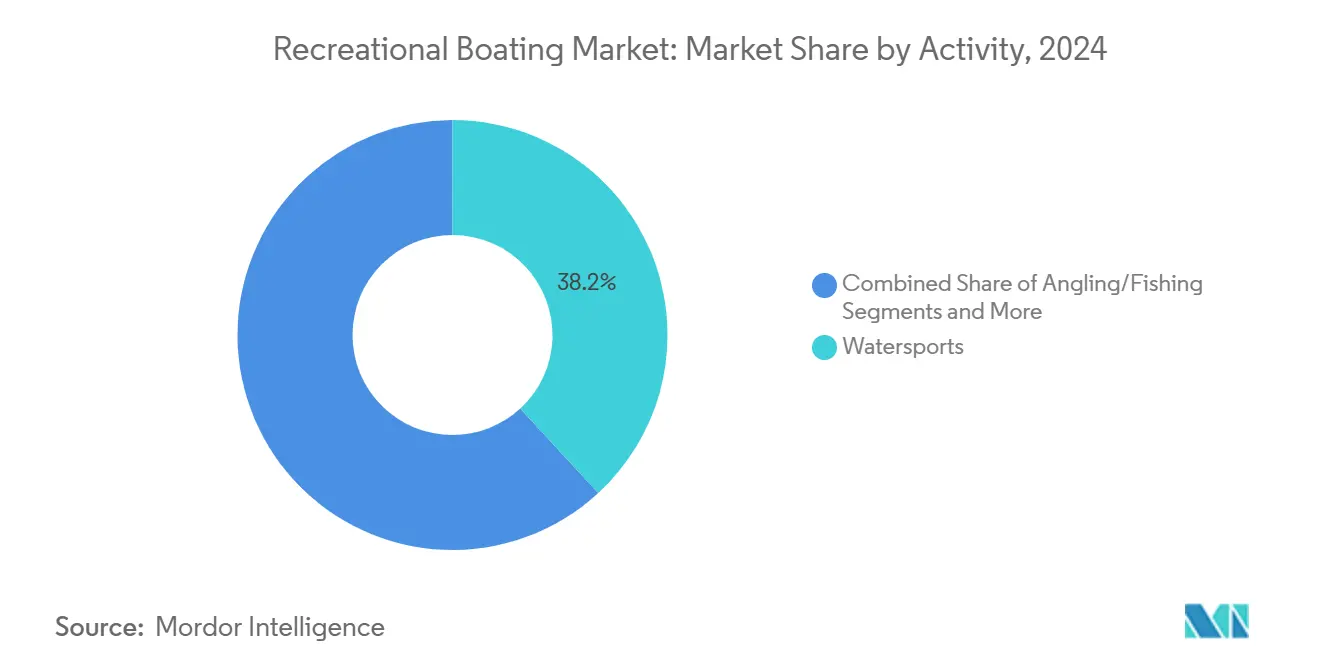

- アクティビティ別では、ウォータースポーツが2024年のレクリエーション用ボート市場シェアの38.15%を占め、クルージングおよび沿岸観光は2030年までにCAGR 9.20%で拡大すると予測されています。

- 販売チャネル別では、ディーラーショールームが2024年のレクリエーション用ボート市場シェアの87.20%を維持し、オンライン直接消費者向けチャネルが2030年までのCAGR 14.30%で最も速く成長しています。

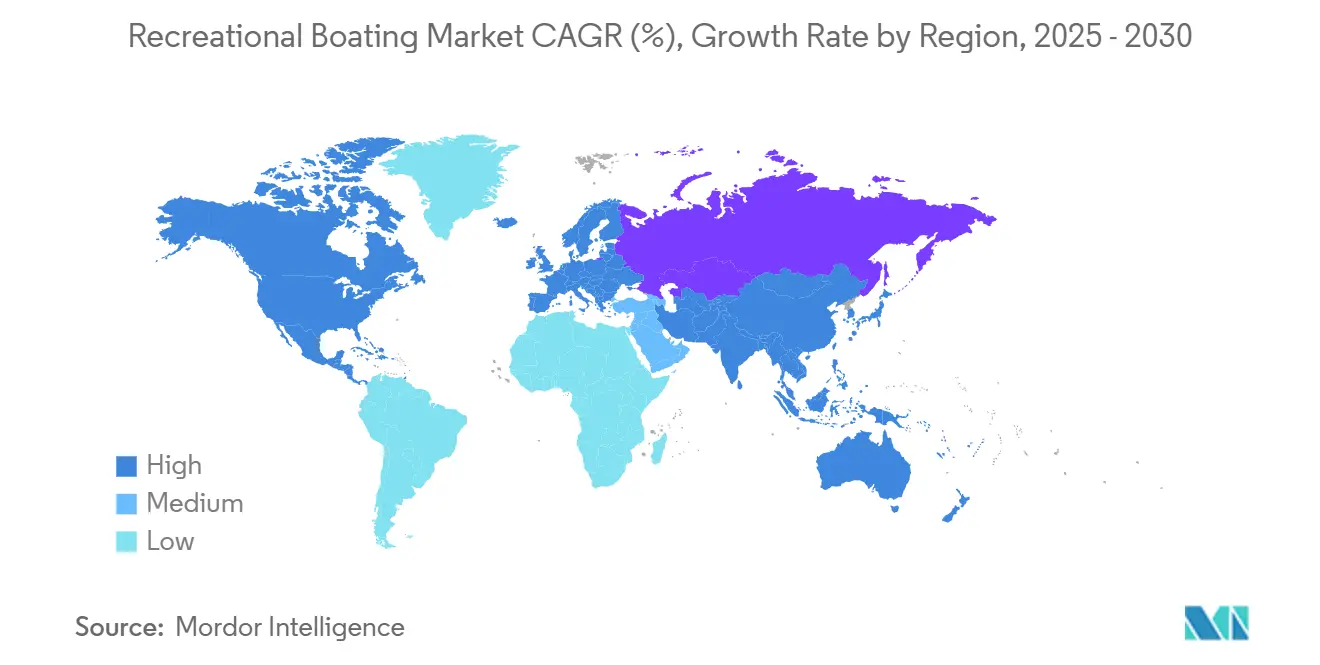

- 地域別では、北米が2024年のレクリエーション用ボート市場シェアの47.10%でトップとなり、アジアが2030年までのCAGR 9.50%で最も速く成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のレクリエーション用ボート市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米におけるミレニアル世代およびZ世代の人口動態に後押しされたウォータースポーツへの参加増加 | +1.2% | 北米(欧州への波及効果あり) | 中期(2~4年) |

| 米国およびカナダにおける初回購入者転換を促進するボートクラブおよびフラクショナルオーナーシップモデルの台頭 | +1.1% | 北米(欧州での早期採用あり) | 短期(2年以内) |

| 中国の海南省および広東省における政府のマリーナ拡張プログラム | +0.9% | アジア(主に中国の沿岸省) | 長期(4年以上) |

| 欧州および中東におけるヨット購入を加速させる富裕層個人の資産拡大 | +0.8% | 欧州、中東(アジアへの新興的影響あり) | 中期(2~4年) |

| 北欧およびアルプス地方の湖における小型電動クルーザー需要を牽引するエコツーリズムの推進 | +0.6% | 北欧、アルプス地域(北米での関連性の高まりあり) | 中期(2~4年) |

| オーストラリアおよびニュージーランドにおける20~50フィートボートの販売サイクルを短縮するデジタルディーラープラットフォーム | +0.5% | オセアニア(北米および欧州での採用拡大あり) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ミレニアル世代およびZ世代のボーターが参加パターンを再定義

北米のウォータースポーツ参加者数は2021年以降15%増加し、若い体験重視のコホートがレクリエーション用ボート市場に参入しています。これらの消費者の多くは完全所有よりも柔軟なアクセスを好むため、OEMはモジュール式シーティング、統合インフォテインメント、スマートフォンベースのテレマティクスを中心に船舶を再設計しています。Brunswick Corporationのコネクテッドボートエコシステムは、デジタルライフスタイルに合致した直感的なインターフェースへの転換を体現しています。テクノロジーと手間のかからないメンテナンスオプションをパッケージ化したメーカーは、顧客ロイヤルティを獲得し、買い替えサイクルを延長しています。[1]Brunswick Corporation. "Brunswick Corporationは2025年マイアミ国際ボートショーで好調な業績を報告。"

富裕層個人の拡大が高級ヨットセグメントの成長を牽引

スーパーヨットカテゴリーは2023年のヨット市場において単一最大の収益シェアを占め、欧州だけで38.9%を占めました。金融サービス、エネルギー、暗号資産における富の創出が、イタリア、オランダ、トルコの造船所でのカスタムビルドの受注残を押し上げています。ドバイがスーパーヨットのハブとして自らを位置づける動きは、マリーナの待機リストの長期化とプレミアムバース料金の上昇につながっています。造船所は、厳格化する排出基準を満たしながら航続距離を延長するハイブリッド推進のフラッグシップで対応しています。

ボートクラブが市場アクセスと初回転換を革新

Freedom Boat Clubは2024年に会員数9万人を超え、400以上のフリートへのサブスクリプションアクセスを提供しています。USD 2,400~11,000の入会金とUSD 130~400の月会費により、経済的なハードルが下がり、保管の心配もなくなります。複数のモデルを試した会員が完全所有へと移行することが多いため、OEMは販売を侵食するのではなく拡大するという恩恵を受けています。デジタル予約アプリ、予知保全、リモートトレーニングツールがモデルへの定着性を高め、エコシステムの成長を強化しています。[2]Freedom Boat Club. "Freedom Boat Clubの会員費はいくらですか?"

エコツーリズムの推進が電動推進を牽引

電動およびハイブリッドドライブトレインは、厳格な排出規制が適用される北欧およびアルプスの湖で承認を得ています。ノルウェーのスタートアップEvoyは60ノット定格のプラグアンドプレイアウトボードを提供し、静粛なクルージングを求める商業ツアーオペレーターおよびプライベートユーザーをターゲットにしています。欧州の造船所は、ArkemaのEliumレジンおよびExoTechnologiesのDanu材料を使用したリサイクル可能な複合材料船体をスケールアップし、ライフサイクル排出量を削減し、循環型の廃棄プロセスを促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEMマージンを圧迫するインフレに連動したファイバーグラスおよびレジン価格の急騰 | -0.7% | 世界全体(北米および欧州での影響が顕著) | 短期(2年以内) |

| 地中海の主要スポットにおける新規マリーナスリップの沿岸許可取得の長期化 | -0.5% | 地中海欧州(アジアの一部でも同様の制約あり) | 中期(2~4年) |

| ハリケーン多発カリブ海水域における50フィート未満の船舶の保険料の硬直化 | -0.4% | カリブ海、メキシコ湾(フロリダおよび東海岸への波及あり) | 中期(2~4年) |

| 既存フリートの使用を制限するアルプスおよびスカンジナビアの湖におけるICエンジン排出規制 | -0.3% | アルプスおよびスカンジナビア地域(北米での影響の高まりあり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格のインフレがメーカーのマージンを圧迫

ファイバーグラスおよびレジン価格の急騰により、2023年以降OEMの粗利益率は3~5%圧縮されています。そのため、船体セグメントのリーダー各社は代替積層工法の試験、クローズドモールド注入の採用、コスト安定化のための複数年供給契約の交渉を進めています。一部の造船所は、自動リサイクルに対応した熱可塑性複合材料への切り替えを加速しています。

マリーナインフラの制約が市場拡大を制限

地中海の主要スポットにおける沿岸許可取得に18~36ヶ月を要するため、2023年以降バース料金が15~25%上昇しています。この希少性は、スリップの確保を懸念する40~60フィートのクルーザーの新規オーナーを遠ざけています。同様の不足に直面するチャーターオペレーターは、フリートを拡大するのではなく船舶のローテーションを延長しており、買い替え需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ボートタイプ別:多用途アウトボードがリードを維持しながらPWCが勢いを増す

アウトボードモデルは2024年の収益の42.10%を生み出し、輸送の容易さ、浅喫水の汎用性、継続的なパワートレインの革新を反映しています。Mercury Marineのハイエンドモデル、V12 Veradoは、燃費効率を高めるステアラブルギアケースと2速トランスミッションによる性能向上を体現しています。しかし、パーソナルウォータークラフトはCAGR 7.80%で最も速い拡大が見込まれており、手頃なスリルとコンパクトな収納を求める若いライダーに支えられています。メーカーはUSD 10,000未満のエントリーレベルのシットダウン型PWCで対応しており、スマートフォン連携の安全ジオフェンシングとバンドルされることが多いです。

フロリダ、地中海、東南アジアの船舶レンタルフリートは、ライドバイワイヤスロットルキャリブレーションと簡易ドッキングモードを備えたハイシートPWCを追加しています。その結果、レクリエーション用ボート市場は、後にアウトボードボウライダーやデイクルーザーへと移行する初回ウォータースポーツ消費者をますます取り込み、より広いオーナーシップパイプラインを維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

船体材料別:ファイバーグラスが支配的だが先進複合材料が加速

ファイバーグラス/GRPはコスト効率とOEMの習熟度により2024年に65.55%のシェアを維持しました。クローズドモールド真空注入によりスチレン排出量がさらに削減され、手直し時間が短縮され、大量生産のランナバウトおよびポンツーンデッキにおける役割が強固になっています。先進カーボン・ケブラー複合材料は高価ではあるものの、軽量化と耐腐食性を求めるパフォーマンスカタマランおよびレーシングモノハルの間で支持を得ています。複合材料のCAGR 10.10%の予測は、航空宇宙主導のレジン改良とセミカスタムシリーズに適したプリプレグ形式の入手可能性を反映しています。

欧州の造船所は現在、ArkemaのElium熱可塑性レジンを使用したプロトタイプを展示しており、工場内での端材リサイクルが可能となり、廃棄物処理コストの削減と循環経済目標の達成に貢献しています。その結果、複合材料船体のレクリエーション用ボート市場規模は、生産の自動化と規模の経済の改善に伴い、2030年までに大きな価値に達すると予測されています。並行して、亜麻および麻を原料とする天然繊維複合材料は、植物由来の代替品に対する消費者需要と有利なライフサイクル評価に支えられ、二桁の成長率を達成しています。

全長(LOA)別:20フィート未満の船舶が数量をリード、50フィート超の高級ヨットが価値を牽引

20フィート未満のボートは2024年の販売台数の56.20%を占め、トレーラー輸送の利便性と最小限の係留費用により好調を維持しています。アルミニウム製フィッシングスキフ、スキー・ウェイクランナバウト、エントリーボウライダーがこのカテゴリーを支配しており、北米の強固な湖文化に支えられています。しかし、50フィート超の船舶はチャーターの拡大と多世代クルージングの嗜好に牽引され、CAGR 8.90%が見込まれています。これらのヨットはスタビライザーフィン、完全統合インフォテインメントスイート、港湾排出規制に準拠したハイブリッド発電機セットを備えています。

20~50フィートの中間層は、デジタルディーラープラットフォームがリードタイムを短縮するスイートスポットであり続けています。購入者はオンラインでレイアウトを設定し、パワートレインを選択し、融資を手配した後、地域のハブでの試乗を確認します。このシームレスな体験が意思決定サイクルを短縮し、在庫回転率を高め、レクリエーション用ボート市場に追加的な上昇余地をもたらしています。

動力源別:ICEが依然として支配的だが電動化が勢いを増す

内燃エンジンは2024年の収益の92.10%を占め、密度の高い給油ネットワークと広大なアフターマーケットエコシステムに支えられています。直接噴射、可変バルブタイミング、ジョイスティックドッキングの進歩により、ガソリンおよびディーゼルの信頼性が維持されています。それでも、電動およびハイブリッドソリューションはCAGR 12.50%で成長しており、ゼロエミッションゾーンおよび静粛クルージング要件に対応しています。Volvo Pentaのパラレルハイブリッドシステムにより、オペレーターは港内でバッテリー電力で操船し、航行時にはディーゼルに切り替えることができます。[3]Volvo Penta. "ハイブリッド電動船舶に関する協力 | Volvo Penta英国・アイルランド。"

リン酸鉄リチウムバッテリーパックはアクティブ熱管理を組み込み、海洋負荷プロファイル下でのサイクル寿命と安全性を向上させています。スイスおよびノルウェーの湖沿いの急速充電ポンツーンは、日帰り旅行者の航続距離への不安を軽減しています。規制と消費者の力が収束するにつれ、電動推進のレクリエーション用ボート市場規模は2030年までにICEとの差を縮める見込みです。

アクティビティ/用途別:クルージングおよび沿岸観光が従来のウォータースポーツを上回る

ウォータースポーツは2024年に38.15%で最大のシェアを維持し、ウェイクサーフボートとトウタワーが米国およびオーストラリアの湖の定番であり続けています。しかし、クルージングおよび沿岸観光は、目的地マリーナ、ブティックアイランドリゾート、テーマチャーターの増加に伴い、CAGR 9.20%で他の用途を上回ると予測されています。オペレーターは、体験型旅行需要に応えるため、広々としたデッキラウンジ、ソーラールーフトップ、シュノーケルギア収納を備えた専用デイクルーズカタマランを発注しています。

釣りはアルミニウム製センターコンソールおよびディープVハルの販売を支え続けており、トーナメント回路と保全に基づく放流プログラムに支えられています。同時に、高級ダイニング、ダイビング、ガイド付きエクスカーションをバンドルした水上ホスピタリティパッケージがチャーターフリートの収益源を多様化し、レクリエーション用ボート市場全体の成長を持続させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:デジタルの破壊が従来のディーラーシップを補完

ディーラーショールームは、個別相談、サービスベイ、認定中古車下取りを提供することで2024年の収益の87.20%を獲得しました。しかし、オンライン直接消費者向けマーケットプレイスはCAGR 14%で拡大しており、より広いeコマースの受容を反映しています。Rightboat.com、TheYachtMarket、OEM運営のコンフィギュレーターなどのプラットフォームは、透明な価格設定、ビルドアンドプライスモジュール、ビデオウォークアラウンドを提供しており、多くの購入者が初めての実物確認前にコミットするようになっています。

ディーラーはオムニチャネル戦術を採用しており、在庫フィードがウェブポータルに自動入力され、StantiaなどのCRMシステムがリードナーチャリングと販売後のメンテナンススケジューリングを効率化しています。その結果、レクリエーション用ボート市場は、バーチャルオファーとライブデモ体験が相互に強化するシームレスなハイブリッドショッピングジャーニーへと進化しています。

地域分析

北米は2024年に47.10%で支配的であり、強固な湖および沿岸文化、確立されたマリーナネットワーク、広範な融資オプションが2030年までの安定したCAGR 5.10%を支えています。ボートクラブ会員とフラクショナルオーナーシップが引き続き拡大し、若い世帯をボーティングに取り込み、20~35フィートの多目的船舶の買い替え需要を押し上げています。そのため、OEMは認定中古チャネルを展開して在庫の流通を維持し、ブランドアフィニティを維持しています。

アジア太平洋は最も速く成長している地域であり、2025年から2030年にかけてCAGR 9.50%が見込まれています。中国の海南自由貿易港における政府主導のマリーナ整備と、ヨット輸入に対する税制優遇措置が、新興のレジャーフリートを育成しています。沿岸の大都市に住む都市部のミレニアル世代は、ボーティングをライフスタイルの象徴と見なし、週末の島巡りに適した25~40フィートのキャビンクルーザーの販売を促進しています。インド、インドネシア、ベトナムも同様のインフラ整備を開始しており、レクリエーション用ボート市場に追加的な上昇余地をもたらしています。

欧州は高級ヨットセグメントにおいて依然として重要な地位を占めており、イタリア、オランダ、フランスの造船所が世界のスーパーヨット需要に応えています。CAGR 5.20%と緩やかながら、コートダジュール、バレアレス諸島、アドリア海沿いの富裕層観光の恩恵を受けています。低排出推進に関する規制の強調がハイブリッド改造と電動テンダーの採用を加速させています。中東はアラブ首長国連邦のウォーターフロント大型プロジェクトとサウジアラビアの紅海開発に牽引されCAGR 6.8%が見込まれ、カリブ海は保険料の上昇にもかかわらずCAGR 6.20%で前進しています。オセアニアはオーストラリアの高い一人当たりボート所有率とニュージーランドのデジタルに精通した購買層に支えられ、安定したCAGR 5.30%を享受しています。デジタルディーラーシップが20~50フィートの船舶の平均販売サイクルを短縮し、同地域のオンラインマリン小売の早期採用者としての役割を確固たるものにしています。

競合環境

このセクターは中程度に分散しています。Brunswick Corporation、Groupe Beneteau、Azimut-Benetti Groupが主要プレーヤーであり、数十の地域ブランドが残りを占めています。Brunswick Corporationは、Mercury Marineの推進システムにおける支配力を活用し、300以上のFreedom Boat Clubロケーションのネットワークを通じてクロスセルを行っています。Sea Rayは、ブランドのデジタル設定可能なSLXラインナップに支えられ、前年比で上昇を記録しました。

Groupe Beneauは、Starfisher造船所の統合後の業務効率化に注力し、モジュール生産を拡大し、セールおよびパワー部門全体でコストシナジーを追求しています。欧州の消費者が裁量的支出を先送りしたため、2024年の売上は軟化しましたが、受注残は35~45フィートのハイブリッドモデルへのシフトを示しています。Azimut-Benettiは24メートル超の高級ブラケットでリードを続けています。同社のAzimut Fly 72は、重量最適化カーボン上部構造と先進の室内空気質システムにより、2025年マイアミイノベーションアワードを受賞しました。同社のVolvo Pentaとの協力は、ハイブリッド推進へのコミットメントを強調しています。

新興の破壊的企業にはEvoy、Arc Boats、Candelaが含まれ、それぞれが高性能電動パワートレインとハイドロフォイル効率に注力しています。これらのイノベーションはOEMパートナーシップに浸透し、加速、航続時間、メンテナンスの簡便性に関する新たなベンチマークを設定しています。Boats GroupやRightboatなどのマーケットプレイスも同時に購買行動を再形成しており、前者の調査では2024年の購入者の57%が初回購入者であり、レクリエーション用ボート市場の裾野を広げるプラットフォームの役割が浮き彫りになっています。

レクリエーション用ボート産業のリーダー企業

Brunswick Corporation

Groupe Beneteau

Azimut Benetti Group

Ferretti Group

Malibu Boats Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Malibu Boatsは、パフォーマンスと快適性を追求した新しい超高級タウボート、2025年型M230を発売しました。Malibu Command Centerや業界初のAISバラストフラッシュシステムなどの先進技術を搭載しています。

- 2024年9月:TheYachtMarket.comは、ボートブローカーおよびディーラーの業務を効率化し、顧客関係および物件管理能力を強化するために設計された新しいCRMおよびボート管理システム、Stantiaを発売しました。

- 2024年4月:イタリアのBenettiは、リボルノでの非公開式典において37メートルのBenetti B.Yondを発表しました。このヨットにはGogaという名前が付けられました。Benettiのボイジャーシリーズの最初のモデルとして、このヨットは長距離クルージングのためにスチール船体とアルミニウム上部構造で建造されています。

世界のレクリエーション用ボート市場レポートの調査範囲

調査範囲には、ボートタイプ(インボード・スターンドライブボート、アウトボードパワーボート、パーソナルウォータークラフト(PWC)、セールボート、ヨット、インフレータブル・RIBボート)、船体材料(ファイバーグラス/GRP、アルミニウム、木材、スチール、複合材料)、全長(LOA)(20フィート未満、20~50フィート、50フィート超)、動力源(ICエンジン、電動/ハイブリッド、帆走推進)、アクティビティ/用途(ウォータースポーツ、釣り/アングリング、クルージング・沿岸観光、ダイブ・チャーター運航)、販売チャネル(ディーラー/ショールーム(OEM)、オンライン直接消費者向け)、地域(北米、南米、欧州、アジア太平洋、その他の地域)によるセグメント化が含まれます。市場予測は金額(USD)および数量(台)で提供されます。

| インボード・スターンドライブボート |

| アウトボードパワーボート |

| パーソナルウォータークラフト(PWC) |

| セールボート |

| ヨット(30~120フィート) |

| インフレータブル・RIBボート |

| ファイバーグラス/GRP |

| アルミニウム |

| 木材 |

| スチール |

| 複合材料(カーボン、ケブラー) |

| 20フィート未満 |

| 20~50フィート |

| 50フィート超 |

| 内燃エンジン |

| 電動/ハイブリッド |

| 帆走推進 |

| ウォータースポーツ |

| 釣り/アングリング |

| クルージングおよび沿岸観光 |

| ダイブおよびチャーター運航 |

| ディーラー/ショールーム(OEM) |

| オンライン直接消費者向け |

| 北米 | 米国 |

| カナダ | |

| カリブ海 | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| トルコ | |

| 中東およびアフリカその他 |

| ボートタイプ別 | インボード・スターンドライブボート | |

| アウトボードパワーボート | ||

| パーソナルウォータークラフト(PWC) | ||

| セールボート | ||

| ヨット(30~120フィート) | ||

| インフレータブル・RIBボート | ||

| 船体材料別 | ファイバーグラス/GRP | |

| アルミニウム | ||

| 木材 | ||

| スチール | ||

| 複合材料(カーボン、ケブラー) | ||

| 全長別 | 20フィート未満 | |

| 20~50フィート | ||

| 50フィート超 | ||

| 動力源別 | 内燃エンジン | |

| 電動/ハイブリッド | ||

| 帆走推進 | ||

| アクティビティ/用途別 | ウォータースポーツ | |

| 釣り/アングリング | ||

| クルージングおよび沿岸観光 | ||

| ダイブおよびチャーター運航 | ||

| 販売チャネル別 | ディーラー/ショールーム(OEM) | |

| オンライン直接消費者向け | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| カリブ海 | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| トルコ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

レクリエーション用ボート市場の現在の規模はどのくらいですか?

市場は2025年にUSD 308.0億と評価されており、2030年までにUSD 376.4億に達する軌道にあり、CAGR 5.1%を反映しています。

レクリエーション用ボートにおいて最も速く拡大している地域はどこですか?

アジアは、中国における新規マリーナ建設と地域全体の可処分所得の増加により、2030年までにCAGR 9.5%で成長すると予測されています。

ボートクラブは購買行動にどのような影響を与えていますか?

Freedom Boat Clubなどのサブスクリプションモデルは、会員が複数の船舶タイプを体験できるようにし、多くの初回利用者をオーナーへと転換させ、全体的な需要を押し上げています。

将来のボート購入を形成する技術トレンドは何ですか?

主要なトレンドには、ハイブリッド電動推進、コネクテッドボートテレマティクス、設定と融資を効率化するデジタル直接消費者向け販売プラットフォームが含まれます。

最も速く成長している船舶セグメントはどれですか?

パーソナルウォータークラフトは、手頃な価格、収納の容易さ、若いライダーへの強い訴求力に牽引され、2025年から2030年にかけてCAGR 7.8%が見込まれています。

原材料コストはメーカーにどのような影響を与えていますか?

ファイバーグラスおよびレジン価格のインフレにより、2023年以降OEMのマージンは最大5%圧縮されており、リサイクル可能な複合材料の使用拡大と長期供給契約の締結が促進されています。

最終更新日: