特殊保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 147.76 十億米ドル |

| 市場規模 (2031) | 235.44 十億米ドル |

| 成長率 (2026 - 2031) | 9.77% CAGR |

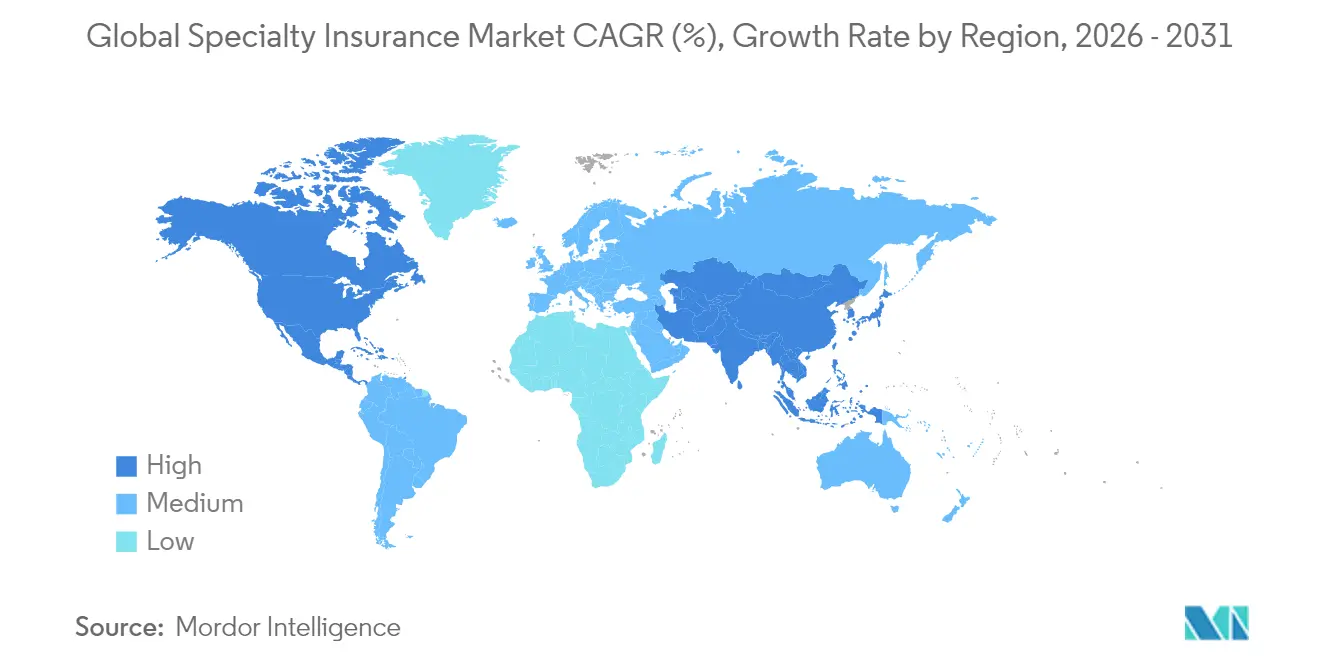

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる特殊保険市場分析

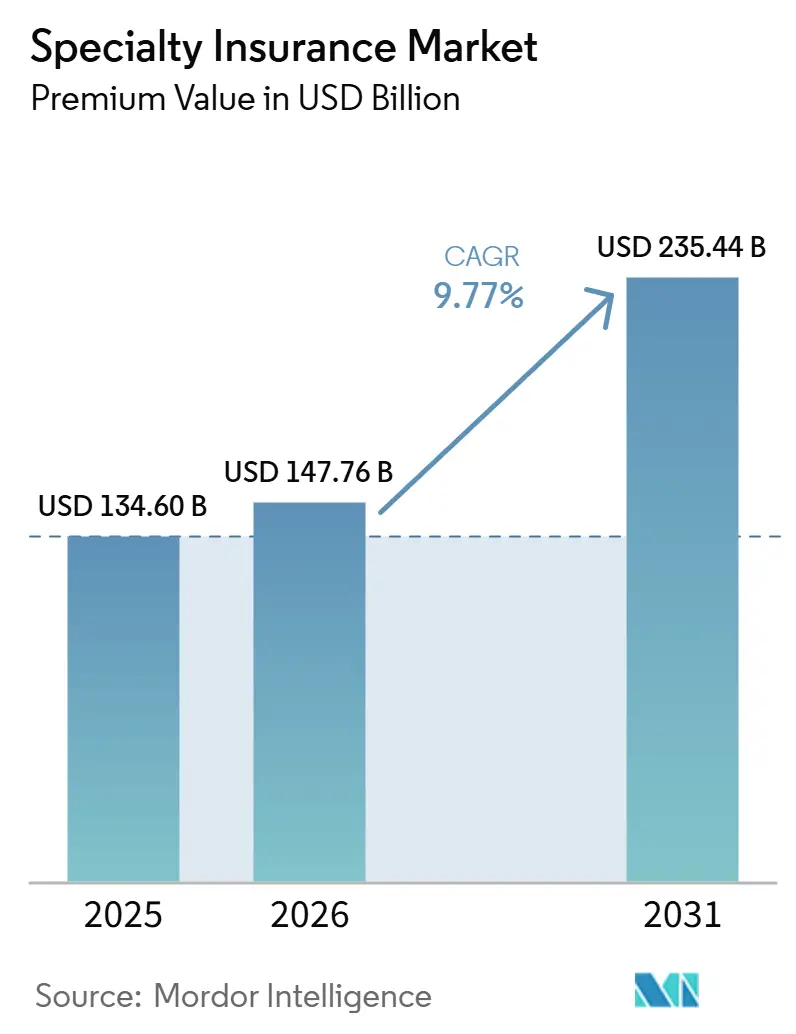

専門保険市場の規模は、保険料価値において2025年に1,346億米ドルと評価され、2026年の1,477億6,000万米ドルから2031年には2,354億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは9.77%となっています。

グローバルな貿易連携の深化、自然災害損失の激化、低軌道衛星やESG連動債務などの非従来型リスクの台頭により、標準的な財物・賠償責任保険では対応できないリスクに対するオーダーメイドの補償へと、企業のリスク移転の焦点が移っています。大災害債券やその他の保険リンク証券からの資本流入が従来の再保険を補完していますが、複雑なエクスポージャーのモデリングにおける専門的知識こそが、特殊保険市場の成長における真の制約要因となっています。組み込み型流通はリスクが発生した瞬間に補償を付与することで購入の摩擦を低減し、パラメトリック構造は従来の損害査定では対応困難な二次的災害リスクへの保護を可能にしています。したがって、特殊保険市場はデータ分析、リアルタイム引受、そしてハイリスクな経済活動を阻害するギャップを埋める能力を軸に展開しています。

主要レポートのポイント

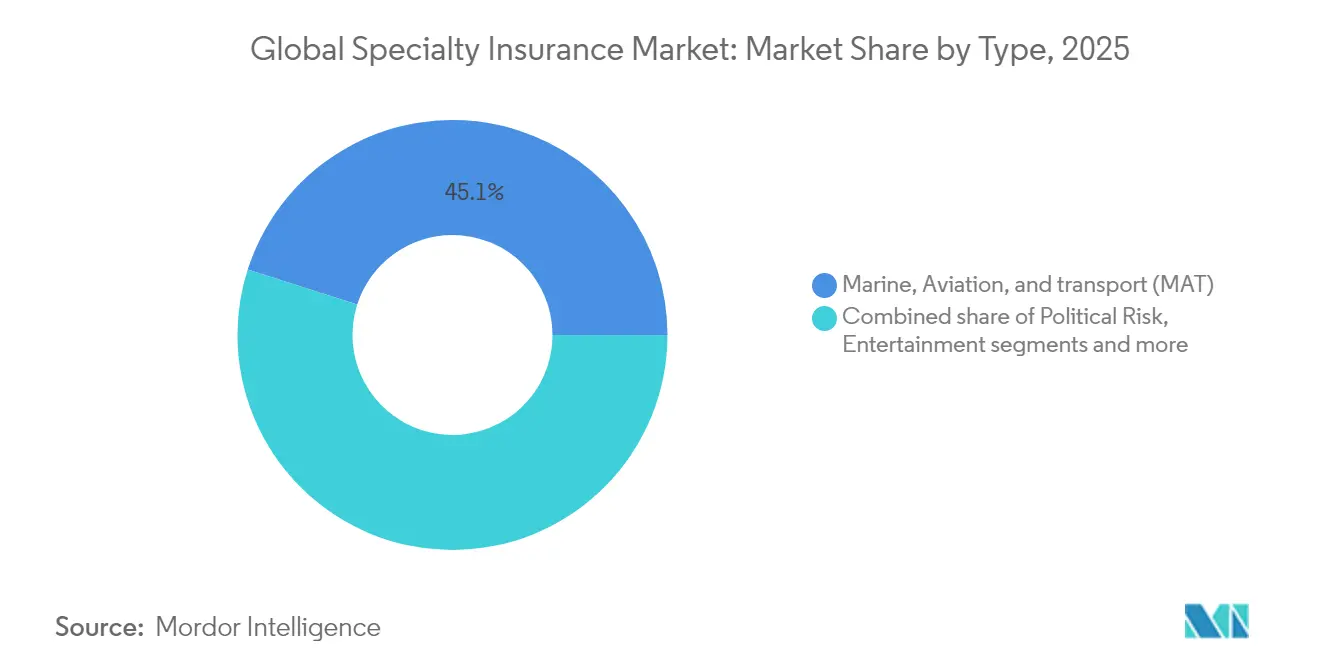

- タイプ別では、海上・航空・輸送(MAT)が2025年のグローバル特殊保険市場シェアの45.08%を占め、エンターテインメント・メディアは2031年にかけて10.25%のCAGRで成長すると予測されています。

- エンドユーザー別では、大企業が2025年の保険料の49.62%を占め、中小企業は2031年にかけて8.58%のCAGRを記録すると予測されています。

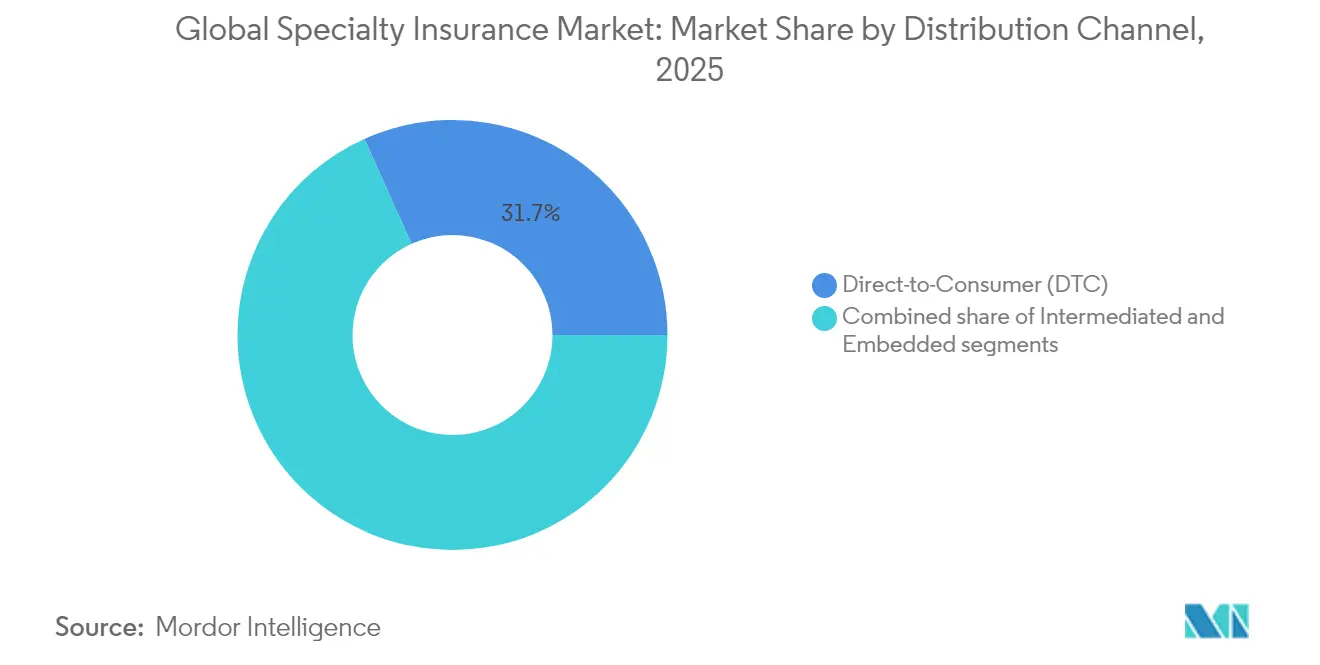

- 流通チャネル別では、ダイレクト・トゥ・コンシューマーチャネルが2025年の収益の31.72%を占め、組み込み型プラットフォームは2031年にかけて年率7.9%の成長が見込まれています。

- 地域別では、北米の特殊保険市場が2025年に39.02%の収益シェアでトップを維持し、アジア太平洋地域はインフラおよび製造業の需要を背景に8.37%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル特殊保険市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グローバル貿易量の増加 | +2.1% | アジア太平洋回廊を含むグローバル | 中期(2〜4年) |

| 自然災害エクスポージャーの高まり | +1.8% | 北米・欧州が主要地域 | 長期(4年以上) |

| 収集品補償に対する富裕層の需要 | +1.3% | 北米・欧州がコア地域 | 中期(2〜4年) |

| 組み込み型保険プラットフォーム | +1.6% | 北米・欧州主導のグローバル | 短期(2年以内) |

| 低軌道宇宙資産の展開 | +0.9% | 米国、欧州、中国 | 長期(4年以上) |

| ESG連動型信用・政治リスク条項 | +1.2% | 欧州が主要地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバル貿易量の増加

コンテナ取扱量は2024年8月までに前年比6.6%増加しましたが、これは保険対象価値を集中させ、累積モデリングを複雑化させる大型船舶へのシフトを覆い隠しています[1]Swiss Re Institute、「グローバルコンテナ取扱量トレンド」、swissre.com。米国輸入品への関税により申告貨物価値が20〜30%上昇し、特殊保険市場の保険料ベースが膨らんでいます。地政学的な航路多様化により輸送時間が長くなり、エクスポージャー期間が拡大し、航海延長や事業中断担保特約への需要が高まっています。船舶追跡分析を活用する特殊引受業者は、標準的な海上保険よりも正確に累積シナリオを価格設定できるようになり、キャパシティを損なうことなく高い保有率を実現しています。ジャスト・イン・タイム在庫を使用する荷主は、わずかな遅延でも重大なバランスシートへの打撃をもたらすことを認識しており、オーダーメイドの海上補償の採用をさらに押し上げています。

自然災害エクスポージャーの高まり

2024年、保険対象の大災害損失は1,300億米ドルに迫り、そのうち再保険でカバーされたのはわずか14%にとどまり、元受保険会社のボラティリティを増幅させました[2]Guy Carpenter、「再保険会社資本レビュー2025」、guycarp.com。この低い再保険浸透率は、元受保険会社への増大するリスク負担を浮き彫りにし、極端な気象現象時の財務不安定性に対してより脆弱にしています。これらの損失の60%以上は二次的災害に起因しており、これはかつて安全とされていた地域への都市拡大の結果です。歴史的に低リスクとみなされていた地域への資産基盤のシフトにより、自然災害へのエクスポージャーが大幅に増加しています。2024年には、パラメトリック申請が500%急増し、気候変動による回復費用に悩む企業にとって、迅速な指数ベースの決済の魅力が浮き彫りになりました。これらのソリューションはより迅速な支払いと高い予測可能性を提供し、財務的混乱を軽減しようとする企業にとって魅力的な選択肢となっています。気候適応への投資は、グリーンインフラに連動したパフォーマンスベースの債務を生み出しています。このトレンドは、特殊保険市場を財物と環境の考慮事項を融合したハイブリッドポリシーへと誘導し、進化するリスク環境に対応しています。マイクロ気候モデルに注力する保険会社は現在、価格決定力と堅固なマージンの両方を享受し、最前線に立っています。高度なモデリング技術を活用することで、これらの保険会社はローカライズされたリスクをより適切に評価し、より正確な引受と競争上の差別化を実現しています。

収集品補償に対する富裕層の需要

米国が90兆米ドルという巨大な富の世代間移転を目撃する中、美術品・宝飾品保険の状況は進化しています。若い相続人は現在、デジタルアート、NFT、オルタナティブ資産の保護を優先しており、資産選好とリスク管理戦略の変化を反映しています。2030年までに、アジア太平洋地域の富裕層ポートフォリオは4兆4,000億米ドルに達する可能性があり、ファインアートフロータ、プライベート航空機体補償、その他の富裕層のニーズに合わせたニッチな保険商品への旺盛な需要を生み出すと予測されています。マネーロンダリング対策審査の強化により引受コストが上昇している一方、来歴確認のためのブロックチェーン採用は、承認時間を短縮するだけでなく、資産取引における透明性と真正性を確保することでコンプライアンスを強化しています。分割所有プラットフォームの台頭は、複数の利害関係者が関与するため、損害決済に複雑さをもたらしています。しかし、比例所有に基づいたポリシーを策定する特殊保険会社は、特殊保険市場における新たな課題に対処するための機動性、透明性、革新的なソリューションを重視するコレクターの信頼を勝ち取っています。

組み込み型保険プラットフォーム

2024年、業界幹部の31.6%が組み込み型流通を主要な成長ドライバーとして特定し、保険提供モデルの再構築における変革的な可能性を強調しました[3]Insurance Business、「Munich ReによるNext Insuranceの買収」、insurancebusinessmag.com。2030年までに、組み込み型保険料は米国で700億米ドル、グローバルでは驚異の7,000億米ドルに達すると予測されており、保険商品の非保険プラットフォームへの統合が牽引しています。設備故障やプロジェクト固有の債務などの複雑な補償がこの成長を主導すると見込まれており、ニッチな需要と進化する顧客ニーズに対応しています。販売時点で収集されたデータは引受精度を高め、取得コストを削減し、特殊保険市場のデジタルシフトをさらに強化しています。逆選択に対抗するため、大手保険会社はオートマチック発行プラットフォームにルールベースのセーフガードを適用し、リアルタイムの利便性と綿密なリスク評価のバランスを取り、この進化する環境での持続可能な成長を確保しています。

制約影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 損失履歴データの不足 | –1.4% | 新興リスクで深刻なグローバル | 長期(4年以上) |

| 再保険キャパシティの逼迫 | –1.1% | 北米・欧州 | 中期(2〜4年) |

| パラメトリック・保険リンク証券の保険料置き換え | –0.8% | 北米が主要地域 | 短期(2年以内) |

| 美術品・宝飾品分野のマネーロンダリング対策・顧客確認コンプライアンス | –0.6% | 欧州・北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

損失履歴データの不足

10年未満の観察期間において、サイバーおよび宇宙クラスは顕著な損失に悩まされ、従来の保険数理手法に課題をもたらし、リスク評価に不確実性を生み出しています。2023年の宇宙セクターは4億3,800万米ドルの損失に直面しましたが、この数値は歴史的データの不足により予測有用性が限られています。5年間でサイバーランサムウェアインシデントが1,281%急増し、頻度・重大度モデルを混乱させ、信頼性の高い価格設定フレームワークの確立を複雑化しています。新興市場では、クレーム報告の不足がデータの整合性を損ない、資本賦課の増大と引受意欲の低下につながっています。堅固なデータの欠如は、リスクの正確な評価と保険料の価格設定における課題をさらに悪化させています。その結果、特殊保険市場はこれらのギャップを埋めるためにシナリオモデリングと外部ベンチマークへの依存を高めており、このシフトが被保険者の価格ボラティリティを増幅させ、市場ダイナミクスに複雑さを加えています。

再保険キャパシティの逼迫

2025年、グローバルな再保険会社の資本は6,070億米ドルに達しました。しかし、財物大災害および金融リスク分野では50〜60%という大幅な縮小が見られ、再保険業界が直面する課題を反映しています。2018年以降、政治的暴力の保険料率は80%急騰しており、ストライキ・暴動・市民騒乱(SRCC)による100億米ドルの多大な損失が背景にあります。この増加は、政治的不安定が生じやすい地域を中心に、グローバルな保険環境における高まるリスクを浮き彫りにしています。ピーク災害リスクを引き受けるカウンターパーティが減少する中、元受保険会社はリスクエクスポージャーを管理するために保有率を引き上げるか、限度額を引き下げるかの選択を迫られています。このシフトは、特殊保険市場が拡大するエクスポージャーを効果的に吸収・管理するキャパシティに制約をもたらし、高リスク地域における補償のギャップにつながる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:MAT分野が複雑性プレミアムを牽引

海上・航空・輸送(MAT)保険は2025年の保険料の45.08%を生み出し、特殊保険市場における中核的な役割を裏付けています。船舶の大型化とサプライチェーンの再編により保険対象価値と輸送期間が拡大し、2025年にかけて料率の堅調さが持続しています。エンターテインメント・メディアは、ストリーミング大手がグローバルな撮影に多額の資金を投じ、サイバー恐喝がポストプロダクション会社を標的にする中、2031年にかけて年率10.25%の成長が予測されています。政治リスク・信用補償は双方向の圧力に直面しており、デフォルトリスクの高まりが需要を押し上げる一方、再保険の不足がキャパシティを制約しています。美術品・収集品の成長はマネーロンダリング対策コンプライアンスにより鈍化していますが、デジタルアートのトークン化が評価と損害確認の新たなフロンティアを開いています。家畜・水産養殖は、農家の損害透明性を向上させる指数ベースの干ばつトリガーを活用しています。宇宙、カーボンオフセット、パラメトリックなどの新興クラスは「その他」に含まれており、現在は規模が小さいものの、特殊保険市場の将来的な拡大にとって戦略的に重要です。

特定の分野に合わせた引受の進歩は、複雑性と収益性の間の微妙なバランスを浮き彫りにしています。海上・輸送(MAT)セクターの保険会社は現在、衛星AISと港湾混雑データを累積ダッシュボードに組み込み、より大きなエクスポージャーに直面しても利益率を守ることができています。一方、エンターテインメント・メディア(E&M)の引受業者はAI技術を活用して脚本や撮影スケジュールを綿密に分析し、潜在的な賠償責任マーカーを特定しています。収集品の分野では、保険会社がブロックチェーン登録を活用して来歴を認証しています。家畜保険会社は一方で、リモートセンシングデータと商品価格指数を組み合わせて支払い調整を精緻化しています。データ分析における競争の激化は市場参入障壁を強化し、データサイエンスに精通した保険会社のリーダーシップ的地位を固めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:中小企業セグメントがデジタル採用を加速

大企業は2025年のグローバル保険料の49.62%を支配し、キャプティブ保有と整合する財物、賠償責任、パラメトリックトリガーを組み合わせたタワー構造を求めています。大企業はESG整合の保証や保険不能な移行コストの補償をますます要求しており、深い専門チームのみが策定できるマルチライン・マニュスクリプト文言を促しています。しかし、中小企業向けの特殊保険市場規模は、オンラインバインドポータルが従来のオンボーディング障壁を取り除くにつれ、8.58%のCAGRで拡大すると予測されています。会計ソフトウェアや電子商取引チェックアウト内の組み込み型オファーにより、商業者はキャッシュフローを乱すことなく保険料を運営予算に組み込むことができます。

富裕層個人は、高限度額の個人物品フロータ、プライベート航空機機体補償、5,000万米ドルを超える包括賠償責任保険をますます求めています。このトレンドは、資産価値の上昇、高級資産の蓄積、そして包括的でオーダーメイドの保険ソリューションを必要とするこれらの個人のグローバルなライフスタイルと密接に関連しています。さらに、成果ベースの保険が中小企業および富裕層セクターに浸透しています。このタイプの保険は、収益や業務稼働率などの特定の指標に支払いを連動させ、リスク管理に対するよりカスタマイズされたアプローチを提供します。クライアントのパフォーマンスデータを安全に監視・解釈して正確な引受を行える保険会社は、新たな収益源を創出し、市場における競争上の地位を強化することで恩恵を受けています。

流通チャネル別:組み込み型プラットフォームがアクセスを再構築

ダイレクト・トゥ・コンシューマー(D2C)チャネルは、アグリゲーターウェブサイト、ターゲットを絞ったデジタルキャンペーン、アフィニティグループパートナーシップを活用することで、2025年のグローバル保険料の31.72%を確保しました。これらのルートは、見積もりから契約締結までのプロセスにおいて透明性、スピード、利便性を優先するデジタルネイティブな顧客に訴求しています。しかし、D2Cの成長は堅調を維持しているものの、デジタルエコシステムに緊密に統合された組み込み型保険モデルとの競争が激化しています。設備リース会社、SaaSプラットフォーム、物流ネットワークとのパートナーシップにより、保険提供が販売時点でシームレスに組み込まれ、実際の使用パターンに合わせた摩擦のない補償が実現しています。

これらの組み込み型プラットフォームはD2Cの成長を上回り、2031年にかけて7.9%のCAGRで前進すると予測されており、これは主に運用指標、使用強度、位置情報などの詳細なファーストパーティデータを保険会社に直接送信する能力によるものです。このリアルタイム情報の流れにより、引受業者は長年のデータギャップを埋めることができ、特に損失経験が乏しいかモデル化が困難な特殊分野において有効です。一方、従来のブローカーは、積層限度額、オーダーメイドのポリシー文言、または集中的な契約後サービスを必要とする複雑な案件の組成において引き続き重要な役割を果たしています。手数料マージンが圧縮される中、ブローカーはますます手数料ベースのアドバイザリー役割へとシフトしています。オムニチャネル流通をサポートするため、保険会社はAPI対応の見積もり・契約締結システムを採用し、D2C、組み込み型、ブローカー主導のルート全体で価格設定ロジックを統一し、市場全体での一貫性とコンプライアンスの維持を支援しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の保険料の39.02%を占め、リーダーシップを維持しました。サイバー、政治的暴力、大災害レイヤーでは料率の適正さが持続しており、米国の超過・余剰保険分野は商業ビジネスの34%に成長し、2023年には1,150億米ドルを超える保険料を生み出しました。規制の安定性、発達した損失データプール、豊富な保険リンク証券キャパシティがこの成長を支えています。カナダとメキシコは、資源プロジェクトや近海製造業を通じて段階的な需要を供給し、環境損害賠償や貿易信用補償を必要としています。

アジア太平洋地域は特殊保険市場において最も急速に拡大している地域であり、2031年にかけて8.37%のCAGRが予測されています。サプライチェーンの多様化、一帯一路インフラ、活発な電子商取引量が海上貨物、物流賠償責任、政治リスクソリューションへの需要を高めています。中国、インド、東南アジアの規制当局は外国再保険会社の参加を段階的に緩和しており、特殊保険市場における商品メニューと競争の選択肢を広げています。地域の洪水・台風パターンに関する高度な分析により、先行参入者は過剰な価格設定なしに収益性を維持しながら規模を拡大できます。

欧州はより安定したペースで成長していますが、ESG連動型イノベーションで主導的地位を占めています。EUの厳格なサステナビリティフレームワークが、グリーンボンドの収益を保証し、移行リスク訴訟から取締役を保護する補償への需要を促進しています。ブレグジットにより二重ライセンス取得が必要となり、バックオフィスコストが上昇していますが、ロンドンは歴史的なブローキングインフラとロイズのシンジケートキャパシティにより、グローバルな特殊保険のハブとしての地位を維持しています。南欧では農業向けパラメトリック干ばつ債券の採用が見られ、スカンジナビアではカーボンクレジット無効化補償のパイロットが進んでいます。

南米および中東・アフリカは保険料規模では後れを取っていますが、特殊保険市場において長期的な上昇余地を提供しています。商品採掘、再生可能エネルギーの展開、インフラメガプロジェクトが建設オールリスク、政治リスク、環境賠償責任分野への需要を高めています。乏しい損失データ、不安定な通貨、不均一な法的枠組みが近期の成長を抑制していますが、フロンティングパートナーシップにより、グローバルプレーヤーはより大規模な展開に先立ってブランドプレゼンスを確立し、ローカルモデルを精緻化することができます。

競争環境

グローバル特殊保険市場では、中程度の集中が見られます。AIG、Chubb、AXA SA、Berkshire Hathaway Specialty、Allianzなどの主要プレーヤーは、多様化されたリスクプール、広範なブローカーネットワーク、多通貨資本基盤を活用して市場での地位を維持しています。これらのグローバルなマルチライン保険会社は、その規模とリソースを活かして市場ポジションを効果的に守っています。一方、BeazleyやHiscoxなどのニッチ特化型シンジケートは、サイバー、ヘルスケア、ファインアートなどの専門分野をターゲットにしています。これらのシンジケートは専門的な知識を活用することで、コンバインドレシオを90%未満に抑え、選択したセグメントでの収益性を確保しています。Munich ReによるNext Insuranceの26億米ドルでの買収は、中小企業セクターにおけるデジタルの足がかりを確保するだけでなく、AI駆動の引受エンジンをその業務に統合するものです。さらに、Samsung Fire & MarineによるCanopusへの持分増加は、アジアのプレーヤーがロイズのキャパシティを拡大し、グローバルプレゼンスを拡大することへの関心の高まりを示しています。これらの動向は、確立されたプレーヤーと新興参入者の両方が戦略的優位性を競い合う特殊保険市場のダイナミックな性質を浮き彫りにしています。

テクノロジーの統合は、特殊保険市場において競争上の優位性を獲得するための重要な要素となっています。業界リーダーは、IoTデバイス、衛星、ESGソースからのデータを活用して評価指標を精緻化しています。この高度なデータ統合により、保険会社は資本支払能力を損なうことなく、データが薄いクラスの引受を行うことができます。同時に、オルタナティブ資本は引き続き価格圧力をかけており、大災害債券投資家が従来の再保険会社が避けがちなパラメトリックレイヤーに参入しています。それにもかかわらず、特殊保険会社はサイバーインシデントや政治的暴力などの分野でのアクティブなクレーム管理において引き続き需要があります。複雑なリスクに対処するこれらのプレーヤーの能力は、競争環境における彼らの存在意義を確保しています。さらに、AIと機械学習ツールの採用が引受精度とクレーム管理を向上させ、保険会社が進化するリスクと規制要件によってもたらされる課題をより適切にナビゲートできるようにしています。

宇宙賠償責任、カーボンクレジット保険、気候移行保証などの新興分野にはホワイトスペースの機会が残っています。これらのセグメントは財務力と科学的専門知識の組み合わせを必要とし、革新を厭わない保険会社に課題と機会をもたらしています。市場が進化するにつれ、技術的熟練度と財務的安定性のバランスを取れる保険会社は、これらの未開拓分野での成長を取り込む好位置に立っています。テクノロジーとデータ駆動型インサイトの継続的な統合は、これらの専門的なニーズに対応し、特殊保険市場の将来をさらに形成する上で重要な役割を果たすと考えられます。さらに、サステナビリティと気候関連リスクへの関心の高まりが革新的な保険ソリューションへの需要を促進し、成長の新たな道を開くと予想されます。これらの新興リスクに対処するための研究とパートナーシップに積極的に投資する保険会社は、予測期間において競争上の優位性を獲得する可能性が高いです。

特殊保険業界リーダー

American International Group (AIG)

AXA SA

Allianz SE

Chubb Ltd

Berkshire Hathaway Specialty

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Munich Re Specialtyは製薬・医療機器企業向けのライフサイエンス賠償責任保険を開始し、10%のCAGRで拡大しています。

- 2025年4月:Zurichは北米と欧州におけるM&A保険の成長を目指し、Icen Riskの重要な少数株式取得に1億9,400万米ドルを投資しました。

- 2025年3月:Munich Reは特殊保険市場におけるデジタル中小企業浸透を加速するため、Next Insuranceの26億米ドルでの買収を完了しました。

- 2024年5月:TravelersはCorvus Insuranceを4億3,500万米ドルで買収し、サイバーリスク分析とAI引受アルゴリズムを獲得しました。

グローバル特殊保険市場レポートの調査範囲

特殊保険市場は、より広範な保険業界のダイナミックなセグメントであり、標準的なポリシーでは見落とされがちなユニークで非典型的なリスクに対応しています。リスクがますます複雑化する中、企業と個人の両方がカスタマイズされた補償ソリューションを求めてこの市場に注目しています。特殊保険市場は、タイプ、エンドユーザー、流通チャネル、地域にセグメント化されています。タイプ別では、市場は海上・航空・輸送(MAT)、政治リスク・信用保険、エンターテインメント保険、美術品保険、家畜・水産養殖保険、その他にセグメント化されています。エンドユーザー別では、市場は企業と個人にセグメント化されています。流通チャネル別では、市場はブローカーと非ブローカーにセグメント化され、地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは上記のすべてのセグメントについて米ドルの金額ベースで市場規模を提供しています。

| 海上・航空・輸送(MAT) |

| 政治リスク・信用保険 |

| エンターテインメント・メディア保険 |

| 美術品・収集品保険 |

| 家畜・水産養殖保険 |

| その他 |

| 大企業 |

| 中小企業(SME) |

| 富裕層個人 |

| ダイレクト・トゥ・コンシューマー(DTC) |

| 仲介型 |

| 組み込み型 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア | |

| インドネシア | |

| アジアその他 |

| タイプ別 | 海上・航空・輸送(MAT) | |

| 政治リスク・信用保険 | ||

| エンターテインメント・メディア保険 | ||

| 美術品・収集品保険 | ||

| 家畜・水産養殖保険 | ||

| その他 | ||

| エンドユーザー別 | 大企業 | |

| 中小企業(SME) | ||

| 富裕層個人 | ||

| 流通チャネル別 | ダイレクト・トゥ・コンシューマー(DTC) | |

| 仲介型 | ||

| 組み込み型 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア | ||

| インドネシア | ||

| アジアその他 | ||

レポートで回答される主要な質問

特殊保険市場の予測規模はどのくらいですか?

特殊保険市場規模は、2026年の1,477億6,000万米ドルから9.77%のCAGRで成長し、2031年までに2,354億4,000万米ドルに達すると予測されています。

現在最も主要な商品分野はどれですか?

海上・航空・輸送(MAT)が特殊保険市場において2025年の保険料の45.08%という最大のシェアを占めています。

組み込み型プラットフォームが重要な理由は何ですか?

組み込み型流通は販売時点で補償を統合し、リアルタイムの引受を可能にし、チャネルの中で最も速い年率7.9%の成長が見込まれています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域は、インフラ投資と製造業の拡大により特殊リスク補償への需要が高まり、8.37%のCAGRでトップを走っています。

再保険キャパシティは価格設定にどのような影響を与えますか?

グローバルな再保険会社の資本は2025年に6,070億米ドルに達しましたが、ピーク財物大災害および金融リスク分野ではキャパシティが逼迫したままであり、元受料率の堅調さと選択的な引受を支えています。

最終更新日: