組み込み保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

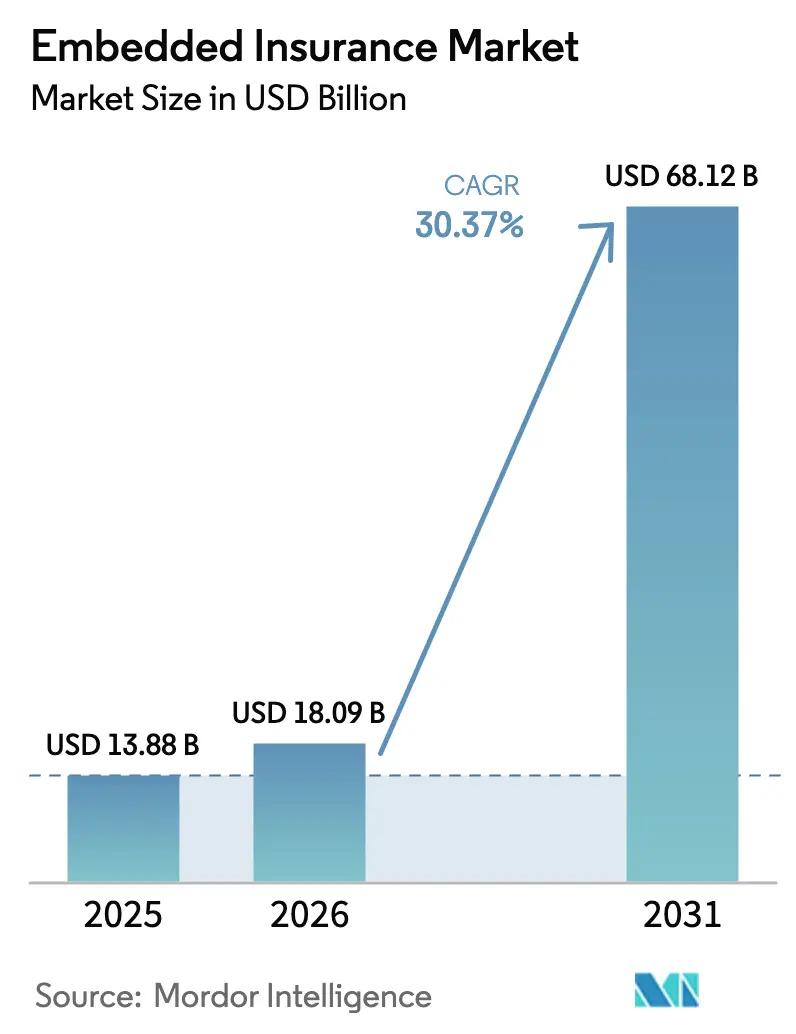

| 市場規模 (2026) | 18.09 十億米ドル |

| 市場規模 (2031) | 68.12 十億米ドル |

| 成長率 (2026 - 2031) | 30.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる組み込み保険市場分析

組み込み保険市場規模は、2025年の138億8,000万米ドルから2026年には180億9,000万米ドルに増加し、2031年までに681億2,000万米ドルに達する見込みであり、2026年から2031年にかけて30.37%のCAGRで成長する。

APIファーストアーキテクチャが製品ローンチサイクルを短縮し、リアルタイムデータが引受精度を向上させ、規制当局が保護ギャップを縮小する革新的なチャネルを奨励しているため、モメンタムが加速している。電子機器保護は最大の組み込み保険ラインであり、グローバルEコマースサイトのチェックアウトアドオンに支えられている一方、コネクテッドカーデータに裏付けられた使用量ベースのマイクロ自動車保険が最も急速な成長を示している。オンラインおよびAPIファーストの流通が76.38%超の収益シェアでリードしており、マーケットプレイスがエンドユーザー産業を支配している。地域別では、北米が依然として最高シェアを誇るが、グリーンフィールドのデジタルエコシステムが形成されつつあるアジア太平洋地域が最も急速に拡大している。競争の激しさは中程度であり、ChubbやAllianz Partnersなどの既存保険会社がCover GeniusやBolttechなどのAPIセントリックなインシュアテック企業とパートナーシップの枠を争っており、規制上の専門知識と統合の俊敏性が主要な成功要因として浮上している。

主要レポートのポイント

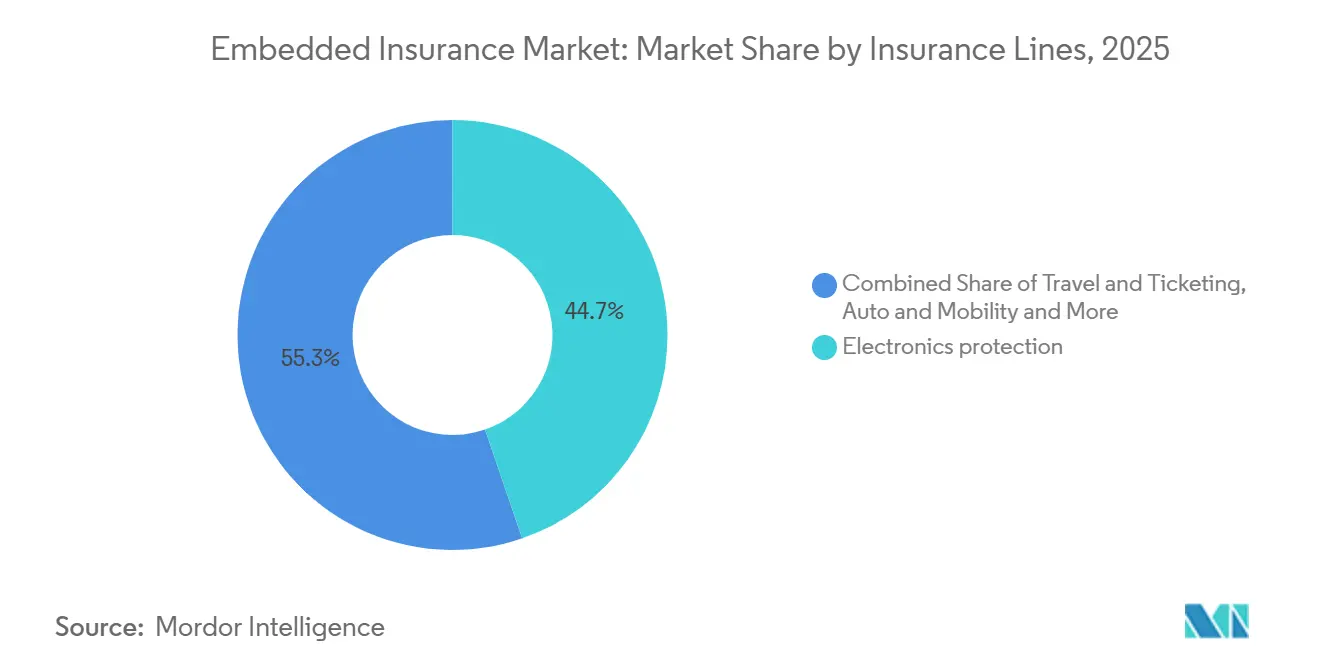

- 保険ライン別では、電子機器保護が2025年に44.74%の市場シェアでリードしており、IoT駆動のマイクロ自動車保険は2031年まで33.87%のCAGRで拡大する見込みである。

- 流通チャネル別では、オンラインおよびAPIファーストのプレースメントが2025年に76.38%のシェアを獲得し、同カテゴリーは2031年まで23.35%のCAGRで前進している。

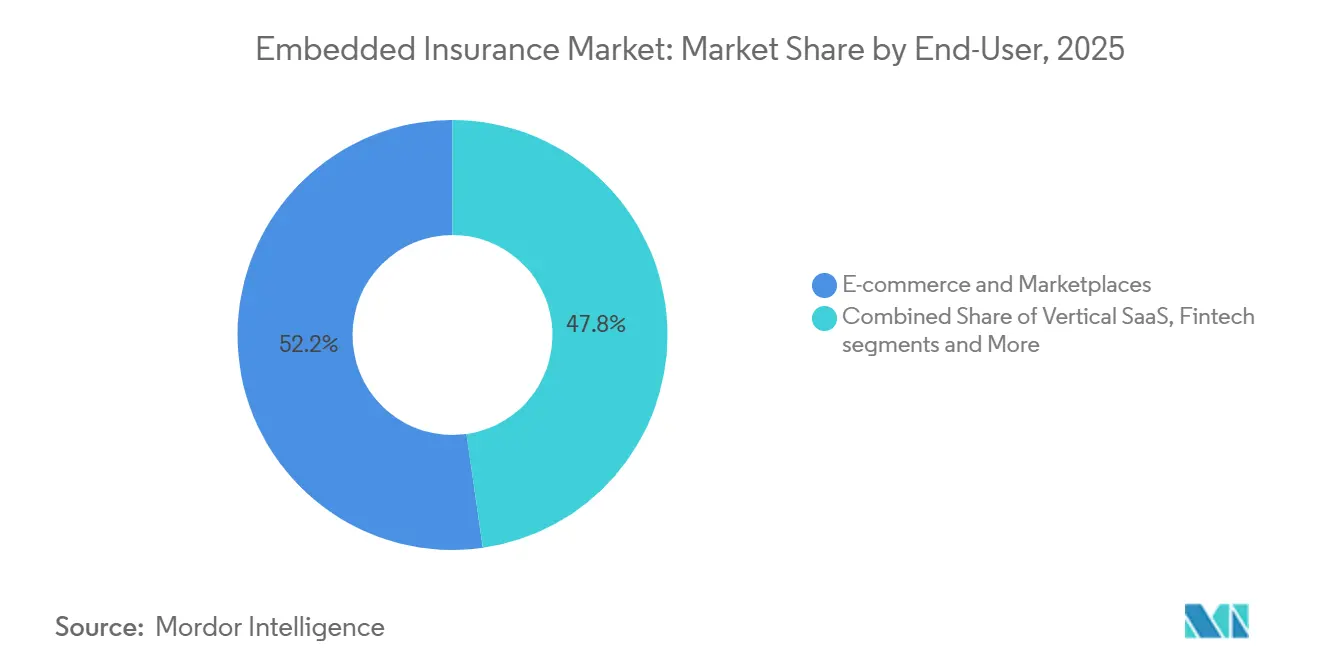

- エンドユーザー産業別では、Eコマースおよびマーケットプレイスが2025年に52.24%を占め、モビリティおよび自動車が2031年まで28.36%のCAGRで最高成長を記録した。

- パートナープラットフォームタイプ別では、マーケットプレイスが2025年に49.78%のシェアを獲得し、バーティカルSaaSプラットフォームが2031年まで29.24%のCAGRで最も急速に成長している。

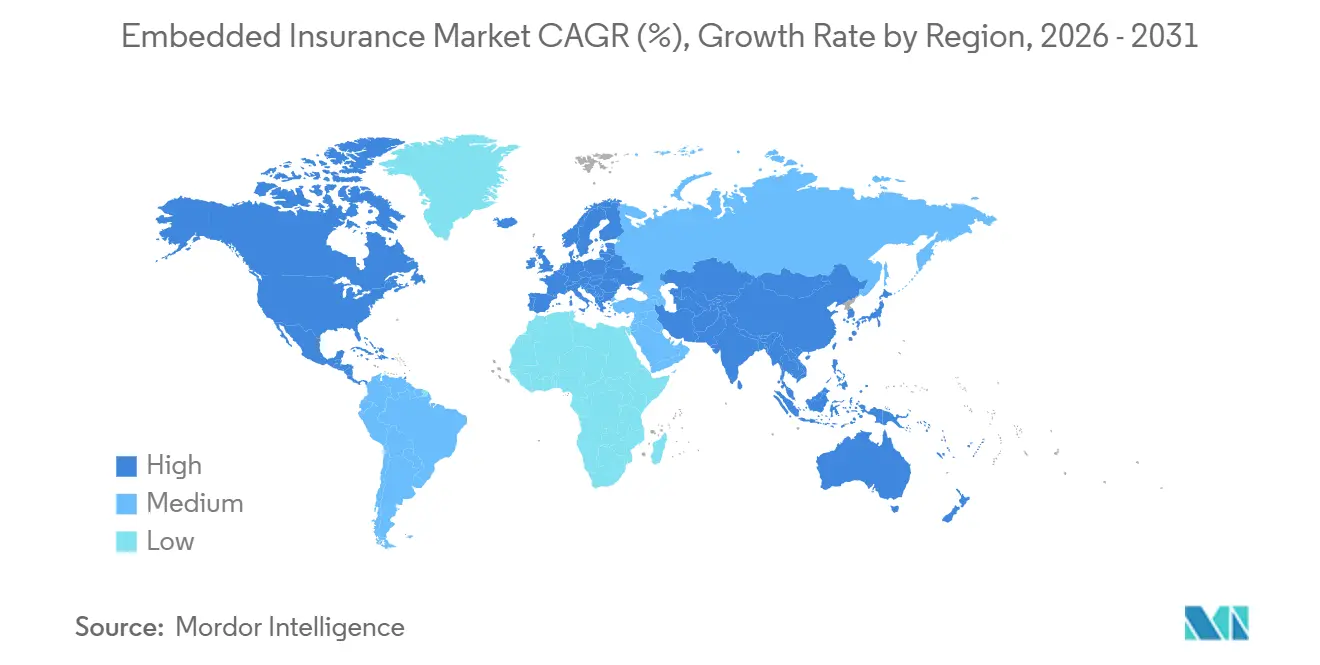

- 地域別では、北米が2025年に36.74%の市場シェアでリードしており、アジア太平洋地域が2031年まで19.37%のCAGRで最も急速に成長している地域である。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル組み込み保険市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| シームレスなデジタルチェックアウト | + 6.2% | グローバル、北米およびEUが主導 (成熟したEコマース普及率) | 短期(2年以内) |

| 組み込み流通による顧客獲得コストの低減 | + 5.8% | グローバル、アジア太平洋地域での早期利益(モバイルファースト 市場) | 中期(2〜4年) |

| 保護ギャップ解消に向けた規制の推進 | + 4.1% | ブラジル、英国、アラブ首長国連邦、サウジアラビア | 中期(2〜4年) |

| APIファーストのビッグテックおよびフィンテック パートナーシップ | + 7.3% | 北米およびアジア太平洋地域がコア、EUへの波及 | 短期(2年以内) |

| 中小企業を対象としたバーティカルSaaS | + 4.9% | 北米、EUで台頭中 | 長期(4年以上) |

| マイクロポリシー向けリアルタイムIoTデータ | + 5.4% | アジア太平洋地域、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シームレスなデジタルチェックアウト需要の急増

組み込みオファーはデジタルチェックアウト内で標準化されつつあり、これにより購入者は取引と文脈的に組み合わされた場合に保護を受け入れるよう条件付けられている。事前入力されたデータを用いてニーズが生じた瞬間にオファーが提示され、価格がオフサイトの同等品に近い水準に保たれ、購入者の認知的負荷が軽減される場合、コンバージョンパフォーマンスが向上する。小売業者やマーケットプレイスは、保護を後付けではなく製品体験の中核として扱うことでこのパターンを強化している。アドオン保険に関する公正な価値と明確な成果に関する規制上の期待も、透明性を強調することで組み込みモデルを正常化するのに役立っている。これらの変化は、スピードとシンプルさが大規模な採用を促進する購買フローへの組み込み保険市場の統合を強化している。[1]Cover Genius、「組み込み保険レポート – 銀行、ネオバンク、フィンテックからの取引ベースのオファーに関する消費者中心のケース」、Cover Genius、covergenius.com

組み込み流通が保険会社の顧客獲得コストを低減

保険会社が既存の認証済みユーザーと取引データを持つホストプラットフォームに直接組み込む場合、顧客獲得コストは低下する。車両購入時に拘束力のある見積もりを提示するディーラーは、測定可能な財務上の利益を得ており、ある調査では、セッション内でポリシーが締結された場合に財務・保険の粗利益が20%向上し、1件あたりの収益が増加することが示されている。これらの結果は、オファーを購入者のタイミングに合わせ、プラットフォームデータを使用して引受および支払いステップを合理化することから生まれている。プラットフォームの請求レールを通じてポリシーが自動更新される場合、更新率も向上する可能性がある。これらの効果が組み合わさることで、組み込み保険市場は高コストの広告やエージェント手数料への依存を減らしながら、ポリシーコンバージョンを加速させることができる。[2]Polly、「組み込み自動車保険調査2025」、Polly、polly.co

保護ギャップ解消に向けた規制の推進

複数の地域の政策立案者がデータ共有、公正な価値、オープンファイナンス基準を優先しており、これが組み込み流通を支援し、アクセスを拡大している。欧州の監督当局は消費者の成果とデジタル監督に関する明確なアジェンダを設定しており、中東・アフリカの地域的な取り組みは、十分なサービスを受けていないセグメントへのリーチを拡大するデジタルモデルの余地を開いている。これらの優先事項は、規制されたデータ共有とサンドボックスプログラムに結びついた合理化された製品承認を可能にすることで、過少保険を削減する必要性と一致している。その正味の効果は、商取引、モビリティ、金融エコシステム全体でニーズが生じる時点に近い保護を提供することである。これらのステップは、2026年の組み込み保険市場の実現環境を集合的に強化する。[3]欧州保険・職業年金機構、「改訂版単一プログラミング文書2024年〜2026年」、EIOPA、eiopa.europa.eu

ビッグテックおよびフィンテックとのAPIファーストパートナーシップ

APIファーストのオーケストレーションとモジュール式製品構築により、保険会社、MGA、プラットフォームは地域を越えてオファーを迅速に構成できるようになった。2025年半ばまでに、86の保険会社がAPI対応製品を提供しているが、採用は表面的な統合(APIによる見積もり取得だが手動引受)とフルスタック自動化(リアルタイム締結、即時FNOL、パラメトリック保険金決済)の間で二極化している。事例研究では、単一のAPIが旅行および購入保護のために多数の欧州市場で数千万人のユーザーをサポートしながら、スピードとコンプライアンスのガードレールを維持できることが示されている。同じアプローチがモビリティおよび小売アプリにも拡張されており、ミリ秒レベルのレイテンシとローカライズされた条件が採用の前提条件となっている。これらの機能は、保険会社とプラットフォーム間のパートナーシップが深まるにつれて、組み込み保険市場のアドレス可能なキャンバスを拡大し続けている。

制約インパクト分析*

| 制約 | CAGR予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 分断された多管轄コンプライアンス | - 3.7% | 欧州、中東・アフリカ | 中期(2〜4年) |

| データプライバシーと同意の障壁 | - 2.9% | EU、ドイツ、フランス、カリフォルニア州 | 短期(2年以内) |

| エージェントおよびアグリゲーターとのチャネル競合 | - 1.8% | 北米、インド | 中期(2〜4年) |

| 細粒度カバーに対する保険数理データの不足 | - 2.1% | 国内、アジア太平洋地域の課題 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

分断された多管轄コンプライアンス負担

複雑なライセンス制度と不均一な承認が、国境を越えたロールアウトのローンチタイムラインを延ばし、コストを引き上げている。欧州では、企業レベルの監督と国固有のルールにより、カバレッジ条件が標準的であっても、パートナーごとの製品承認が必要になることが多い。中東・アフリカの一部では、進化するフレームワークがデジタル流通と組み込み仲介業者に追加のステップを要求している。これらの層は、プラットフォームが市場全体でオファリングを統一するペースを遅らせ、新製品の即時スケーラビリティを低下させる。この断片化は、多国間ローンチにおける規制上の摩擦によってオーケストレーションの利点が希薄化されるため、組み込み保険市場の足かせとなっている。

データプライバシーと同意管理の障壁

組み込みフローは、キャパシティプロバイダーとプラットフォーム間のデータ共有に依存しており、プライバシー保護が設計の中心となっている。EUのデータ保護規則と大規模加盟国における国内解釈は、同意の明確性、監査可能性、および自動化された決定に対する説明の権利について高い基準を設定している。これらの要件はチェックアウトおよび保険金請求の体験にステップを追加し、自動化が使用される場合のモデル入力に対する堅牢な管理を必要とする。したがって、プロバイダーは明示的なデータ許可と、機密性の高いケースに対する人間が介在するプロセスに投資している。これらのコンプライアンス義務は組み込み保険市場の複雑さを増大させるが、適切に実装された場合にはデジタルチャネルへの永続的な信頼を支えるものでもある。[4]Insurance Europe、「消費者ハブ2025」、Insurance Europe、insuranceeurope.eu

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険ライン別:電子機器が支配、マイクロ自動車が最速で急増

電子機器保護は2025年の組み込み保険市場シェアの44.74%を獲得し、高トラフィックの小売およびマーケットプレイス環境全体でデバイス、家電製品、および関連アドオンのチェックアウトにおける安定した需要を反映している。アタッチ率は、購買フローへの直接配置と、カート内のアイテムに合わせたシンプルなカバー説明から恩恵を受けている。サプライヤーは、保証と保護プランが期待される認定中古品および再生品チャネルをサポートするために、品質管理とテストインフラへの投資を続けている。自動化されたデバイステストと診断における戦略的拡張は、ハードウェアライフサイクル管理と組み込み保護の間のより緊密なリンクを示している。これらのパターンは、製品ライフサイクルの長期化と再販チャネルに向けた新しい形態の保護を準備しながら、最大の収益プールを固定している。

マイクロ自動車カバーは最も急速に成長しているラインであり、保険を融資、所有権、サブスクリプションワークフローに統合するテレマティクスとOEM組み込みジャーニーによって推進されている。これらの設計は、コネクテッドビークルデータとプラットフォーム請求レールを使用して、使用状況と運転行動に合わせてほぼリアルタイムで再調整するポリシーを提供する。自動車パートナーも、組み込みアシスタンスネットワークと連携しながら、体験とスピードを向上させるために保険金請求と修理管理機能に投資している。大手保険会社内のモビリティ志向の拡張は、製品開発、自動化、パートナーオンボーディングを統合することでこのシフトを支援している。これらのステップは、車両データと融資ジャーニーがすでにデジタル化されている組み込み保険市場内で、自動車連動カバレッジがどのようにスケールできるかを強化している。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:APIの優位性、オフラインはニッチな権威を維持

オンラインおよびAPIリード流通は2025年の組み込み保険市場規模の76.38%のシェアを占め、ローンチ時間を短縮しパートナーの幅を広げる標準化された統合に基づいて2031年まで23.35%のCAGRで前進している。単一APIオーケストレーションプラットフォームは複数の保険会社と地域を接続し、パートナーが統一されたサービスで数日または数週間でカバレッジを有効化できるようにしている。このアプローチは、国レベルのコンプライアンスをバックグラウンドで処理し、市場全体で一貫した顧客体験を必要とする企業に利益をもたらす。コアシステムベンダーも、見積もり、締結、ポリシー発行の統合時間を短縮するローコードアクセラレーターでAPIファーストの展開をサポートしている。これらの機能は、組み込み保険市場におけるデジタルチャネルのリーディングロールを支え、ネイティブに保護を追加できるパートナーの範囲を拡大している。

オフライン流通は、信頼ベースの会話、高価値資産、多者間の意思決定が一般的な場所で関連性を維持している。自動車ディーラーシップは、F&Iソフトウェアが適切なタイミングで競争力のある料金を提示する際に、対面アドバイスと組み込み見積もりがどのように連携できるかを示している。時間の経過とともに、これらのプログラムは複雑な意思決定中に人間のサポートを維持しながら、キオスクとモバイルポータルでワークフローをデジタル化している。ライセンスと販売員のルールは依然としてオフラインの場所に適用され、販売時点でカバレッジを提示、説明、締結できる者を決定する。これらのガードレールは、特定のカテゴリーでオフラインチャネルを意味のあるものに保ちながら、オンラインAPIが組み込み保険市場のスケールのエンジンであり続けている。

エンドユーザー産業別:Eコマースのピーク、モビリティが最速の上昇

Eコマースおよびマーケットプレイスは2025年の組み込み保険市場規模の52.24%のシェアを占め、高い取引量とSKU、バスケット価値、顧客セグメントによってオファーをカスタマイズする能力を反映している。これらの環境では、配置がカートのコンテキストとチェックアウトデザインに合致している場合、デバイス、配送、購入保護が良好なパフォーマンスを発揮する。プログラムデータはその後、配置、文言、カバー層の継続的な最適化にフィードバックされ、持続的なアタッチメント向上につながる。小売業者とOEMオンラインストアも、ハードウェア検査と診断が保証とデバイス状態の適切な適合を可能にする返品・下取りフローに保護を統合している。これらのパターンは、スケールと制御可能なユーザージャーニーの組み合わせにより、Eコマースを組み込み保険市場の中心に置き続けている。

モビリティおよび自動車は、動的価格設定とシームレスなサービスを可能にするコネクテッドビークルデータとOEM所有体験に支えられ、2031年まで28.36%のCAGRで最も急速な成長軌跡を示している。ライドヘイリングおよびデリバリープラットフォームも、プラットフォームテレメトリに依存する簡単な保険金請求を伴うトリップフローにマイクロ期間の事故・遅延カバーを組み込んでいる。金融サービスチャネルは、サブスクリプション層に結びついた旅行・購入保護への貢献を続けており、保険給付がエンゲージメントと維持率を向上させる方法を示している。バンキングアプリの事例研究では、単一の統合が迅速な発行と保険金請求の処理で数十カ国のユーザーにサービスを提供できることが示されている。これらのチャネルは組み込み保険市場の成長を多様化し、単一のユースケースへの依存を低減している。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

パートナープラットフォームタイプ別:マーケットプレイスのスケール、バーティカルSaaSの深度

マーケットプレイスは2025年のパートナープラットフォーム収益の49.78%を獲得した。これは、単一のAPIが統一されたユーザー体験の中で多くの販売者、カテゴリー、国をサポートできるためである。このスケールの優位性は、小売、モビリティ、旅行全体に拡張されており、共通のチェックアウトパターンにより、各マーチャントに対してカスタムフローを必要とせずに標準化された配置が可能となっている。大規模プラットフォームはオーケストレーション層を使用して、ほぼリアルタイムのスピードでキャパシティ、コンプライアンス、購入後のサービスを管理している。さらに、パートナーは共通の統合を維持しながらローカライズされたコンテンツと価格設定から恩恵を受けている。これらの属性が、マーケットプレイスが組み込み保険市場のリーチの主要エンジンであり続ける理由を説明している。

バーティカルSaaSプラットフォームは、企業が日常的に使用する業務ダッシュボードにカバレッジを組み込むことで、29.24%のCAGRで最も急速に成長している。このコンテキストにより、作業指示、給与計算、または在庫からのリスクシグナルが価格設定を洗練させ、締結と更新時の摩擦を軽減することができる。医療、ホスピタリティ、建設、専門サービスは、ポリシーのニーズがワークフローイベントに密接にマッピングされる必要があるため、早期の牽引力を見せている。金融サービスとフィンテックスタックも、サブスクリプションモデル内の層特典として旅行・購入保護を統合している。これらのアプローチは、保険を自動的に実行されるバックグラウンドサービスに変えることで、組み込み保険市場の維持率とライフタイムバリューを深めている。

地域分析

北米は2025年の組み込み保険市場シェアの36.74%を保有しており、APIファーストインフラ、スケールデジタル流通、および商取引、モビリティ、金融全体にわたる活発なパートナーエコシステムに支えられている。米国のディーラーシップは、顧客が車両取引中にカバレッジを確定する際に、販売時点での組み込み見積もりが財務・保険指標を向上させる方法を示している。エコシステムパートナーは標準化されたインターフェースを通じて迅速に統合を続けており、これにより新製品バリアントを年単位ではなく月単位でスケールすることができる。カナダでは、フィンテックパートナーシップがデジタルバンキングエコシステム内の成長する顧客基盤向けにサブスクリプションベースの保護を組み込んでいる。これらのダイナミクスは、より多くのプラットフォームがオーケストレーション層を採用するにつれて成長の余地を持ちながら、北米を組み込み保険市場のコア収益基盤として維持している。

アジア太平洋地域は、スーパーアプリとモバイルファーストプラットフォームがライドヘイリング、決済、商取引フローにマイクロポリシーを組み込むことで、19.37%のCAGRで最も急速に成長している地域である。国境を越えたオーケストレーションは、単一の統合内で複数の市場にわたって発行と保険金請求を一元化することでロールアウトのスピードを向上させている。インドでは、サンドボックスフレームワークとデジタル公共インフラが、日常的な取引と保護を組み合わせる組み込みユースケースを奨励している。東南アジアのプラットフォームは、トリップおよびデリバリーテレメトリを使用して、迅速に支払われる小口の事故・遅延カバーをトリガーしている。これらの特徴は、モバイルエコシステムがスケールするにつれて、アジア太平洋地域を組み込み保険市場の中心的な成長エンジンにしている。

欧州はネオバンキング、モビリティ、小売プラットフォームを背景に着実に前進しているが、規制の断片化により複数の市場で国固有の計画とパートナーレベルの承認が必要となっている。監督上の優先事項は消費者価値、データ保護、自動化の適切な使用を強調しており、これが製品設計と開示を形成している。保険会社とオーケストレーションプラットフォーム間のパートナーシップは、統一されたスタックを通じてマルチラインおよびマルチカントリープログラムを提供するために拡大している。ラテンアメリカおよび中東・アフリカ地域は、金融包摂イニシアチブと新しいパートナーシップが十分なサービスを受けていないセグメントへのリーチを拡大するにつれて、デジタル流通を拡大している。これらの要因は、地域のコンプライアンスとローカライゼーションがロールアウトペースを形成しながら、組み込み保険市場のグローバルフットプリントを集合的に広げている。

競争環境

競争は、プレーヤーをデジタル流通に大規模に接続するオーケストレーションプラットフォームとAPIファーストの仲介業者を中心に展開している。テクノロジー層は、パートナー全体で発行、保険金請求、コンプライアンスを標準化し、非保険エコシステムへの保護の迅速な展開を可能にしている。グローバルオーケストレーションプラットフォームは、サブ秒のパフォーマンスで多くの国、カテゴリー、言語にわたる組み込みオファーをサポートしている。このアプローチは、キャパシティの深さとモジュール式テクノロジーおよびコンプライアンスカバレッジを組み合わせることができる企業に優位性をシフトさせる。これらの要因は、組み込み保険市場のリーダーが反復可能でパートナーフレンドリーな統合を通じてどのように拡大するかを形成している。

パートナーシップと製品拡張は、保険会社とプラットフォームが多国間・多ライン提供を中心にどのように連携しているかを示している。新しいフレームワークは、単一ラインのパイロットを超えて、小売、モビリティ、金融のユースケースをサポートするプログラム的なコラボレーションへと拡張している。欧州の事例は、プラットフォームパートナーと保険会社が統一されたAPIと標準化されたサービスを通じて自動車からより広いカテゴリーへと拡大する方法を示している。デバイス診断と自動化への投資も、サプライチェーンの改善が消費者向けのより良い保証と保護の成果をどのように促進するかを示している。これらのステップは、組み込み保険市場をスケールするためのテクノロジーと運営モデル設計の役割を強調している。

資本と運営モデルの動きは引き続き組み込み成長を支援している。保険会社は、組み込み要件が拡大するにつれてモビリティ、アシスタンス、保険金請求自動化を統合するために事業ラインとリーダーシップを再編している。再保険プログラムとキャパシティパートナーシップは、自動化された保険金請求フローを持つ急成長する組み込みブックに安定性を提供している。医療、旅行、購入保護の拡張は、維持率を向上させるためにデジタルバンクとフィンテックサブスクリプションと連携している。これらの要素は、API、コンプライアンス、パートナーイネーブルメントにおける実行品質が組み込み保険市場内のシェア獲得を決定する競争フィールドを示している。

組み込み保険産業リーダー

Lemonade

Cover Genius

Bolttech

Qover

Assurant

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:グローバルインシュアテックのbolttechは、ナイロビを拠点とするデジタル保険プラットフォームであるmTekの買収を完了し、東アフリカにおける組み込み保険とデジタル流通のフットプリントを拡大し、新興市場全体での成長戦略を強化した。

- 2025年11月:Allianz Partnersは、EU及び英国で当初提供される、海外在住者、デジタルノマド、専門家、学生、および長期間海外に滞在する家族向けに設計された新しい国際健康保険プラン(ベース、エンハンスト、シグネチャー)を発表し、他の市場への拡大を計画している。

- 2025年6月:インシュアテックのbolttechは、住友商事とIberis Capitalを含む戦略的投資家からシリーズCの資金調達ラウンドを成功裏に完了し、1億4,700万米ドルを調達した。同社の評価額は約21億米ドルとなり、組み込み保険オファリングの拡大を支援している。

- 2025年4月:イベント産業向けデジタルソリューションプロバイダーのSECUTIXは、Cover Geniusと提携して、会場・イベントビジネスの払い戻しプロセスを自動化する新しいチケット保護ソリューションを立ち上げ、主要なスポーツイベントでの成功した初期パイロットに続いて顧客の信頼とロイヤルティを高めた。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、組み込み保険市場を、非保険取引の中に目に見えない形で販売された保険料のドル価値として定義する。具体的には、Eコマースサイトのチェックアウト画面やコネクテッドカーのダッシュボードなどが該当し、引受保険会社が認識した初年度保険料をベースに計上する。

スコープの除外:明確化のため、組み込み型決済、融資、または投資サービスからの収益は除外する。

セグメンテーション概要

- 保険ライン別

- 電子機器保護

- 家具・家電製品

- スポーツ・レジャー用品

- 旅行・チケッティング

- 自動車・モビリティ

- ペット・授業料

- その他のニッチライン

- 流通チャネル別

- オンライン(API・SDK)

- オフライン(POS、ディーラーシップ、小売)

- エンドユーザー産業別

- Eコマースおよびマーケットプレイス

- モビリティおよび自動車OEM

- 旅行・ホスピタリティ

- 民生用電子機器小売

- 金融サービスおよびレンディング

- SaaS・バーティカルプラットフォーム

- パートナープラットフォームタイプ別

- マーケットプレイス

- バーティカルSaaS

- フィンテック・ネオバンク

- テレコム・ユーティリティポータル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のデジタルバンク幹部、オンライン小売プロダクトマネージャー、APIプラットフォーム創業者、アクチュアリー部門責任者と対話を行った。これらの議論により、加入率カーブ、典型的な収益配分比率、更新行動が精緻化され、公開情報では補えないギャップが埋められた。

デスクリサーチ

まず、各国保険規制当局、OECDの保険統計、Global Embedded Finance Association、および組み込みカバーが付帯される可能性の高い新規デバイスラインを示す通関輸送記録などの公開データセットを活用する。企業の10-Kおよびブローカーのプレゼンテーションは取引量の指標を補完し、Dow Jones FactivaおよびD&B Hooversはパートナーシップや資金調達のシグナルを浮き彫りにし、普及速度を明らかにする。

次に、特許ライブラリ、デジタル流通に関する査読済み学術誌、およびEIOPAなどの機関によるコンサルテーションペーパーを活用して初期段階のトレンドを検証し、それらをアナリストモデルと照合する。挙げられた情報源は例示であり、データ収集、検証、および明確化のために他にも多数の情報源を参照している。

市場規模の算定と予測

グローバルの非生命保険および旅行保険の保険料プールを起点とするトップダウン構築を適用し、保険APIをホスト可能なチェックアウトジャーニーの普及率でフィルタリングする。主要なマーケットプレイスパートナーから得た平均販売価格にサンプリングされた契約件数を乗じたボトムアップ検証を選択的に実施し、合計値を裏付ける。モデル化する主要変数には、デジタル小売GMVシェア、コネクテッドカーの保有台数成長、API導入コスト、規制サンドボックスの承認状況、および保険会社の収益配分規範が含まれる。これらのドライバーに対する多変量回帰分析により2030年までの需要を予測し、コンセンサスが薄いマクロ要因についてはシナリオ分析で柔軟に対応する。

データ検証と更新サイクル

チームは、報告された保険会社の保険料およびフィンテック収益開示との分散ゲートを通じてアウトプットを検証する。シニアレビュアーが異常値を修正し、±5%の乖離が生じた場合は情報源への再確認を行う。レポートは年次で更新され、重要なイベントに対しては中間パッチを適用する。最終的なアナリストチェックにより、クライアントが最新の見解を受け取れるよう確保する。

MordorのEmbedded Insurance基準値が信頼を得る理由

公表されている推計値はしばしば乖離しており、そのギャップはスコープの広さ、更新頻度、為替処理、または未検証の成長前提に起因することが多い。

ここでの主なギャップ要因としては、より広範な組み込み型金融収益を保険合計に含める調査、プラットフォーム能力の確認なしに均一なグローバル普及率を適用する調査、および最近の規制変化を見逃す長い更新サイクルを使用する調査が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 10.45 B(2025年) | Mordor Intelligence | |

| USD 143.88 B(2025年) | Global Consultancy A | 組み込み型金融商品によって生成されたすべての保険料を計上し、2年ごとの更新で単一の成長係数を使用している。 |

| USD 116.05 B(2025年) | Trade Journal B | 広範な収益定義を適用し、プラットフォーム能力の確認なしに均一なグローバル普及率を前提としている。 |

これらの対比は、スコープをAPI駆動の検証済み保険料に絞り込み、すべての前提を業界関係者と検証することで、Mordorが意思決定者が自信を持って依拠できる、バランスの取れた透明性の高い基準値を提供することを示している。

レポートで回答される主要な質問

組み込み保険とは何か、デジタルコマース内でどのように機能するか?

組み込み保険は、APIを使用してデータを事前入力し、ユーザーをサイト外に誘導することなく数秒でポリシーを締結することで、チェックアウトやアプリワークフローなど顧客の既存ジャーニー内で提供されるカバレッジであり、組み込み保険市場の購入者のコンバージョンと体験を向上させる。

組み込み保険セクターの2026年規模と2031年予測は?

組み込み保険市場規模は2026年に180億9,000万米ドルであり、30.37%のCAGRで2031年までに681億2,000万米ドルに達する見込みであり、プラットフォーム全体でのコンテキスト保護に対する持続的な需要を示している。

どのセグメントがリードしており、どのセグメントが最も急速にスケールしているか?

電子機器保護はチェックアウト配置により収益シェアでリードしており、マイクロ自動車保険は組み込み保険市場において動的価格設定とシームレスなサービスを可能にするテレマティクスとOEM統合で最も急速に成長している。

今日最もスケールをもたらす流通アプローチはどれか?

オンラインおよびAPIファーストの流通がシェアと成長でリードしており、単一APIオーケストレーション、モジュール式製品設計、および組み込み保険市場の市場投入時間を短縮するローコードアクセラレーターに支えられている。

近期成長において最も重要な地域はどこか?

北米が現在の収益でリードしており、アジア太平洋地域はモバイルファーストプラットフォームとスーパーアプリがライドヘイリング、決済、商取引全体にマイクロポリシーを組み込むことで最も急速に成長している地域である。

組み込みプロバイダーにとっての主なコンプライアンス上の障壁は何か?

多管轄ライセンスと厳格なデータプライバシー規則は、国固有の製品承認と明示的な同意管理を必要とし、ローンチタイムラインを延ばすが、組み込み保険市場における消費者の永続的な信頼を構築する。

最終更新日: