歯科保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 251.11 十億米ドル |

| 市場規模 (2031) | 333.23 十億米ドル |

| 成長率 (2026 - 2031) | 5.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科保険市場分析

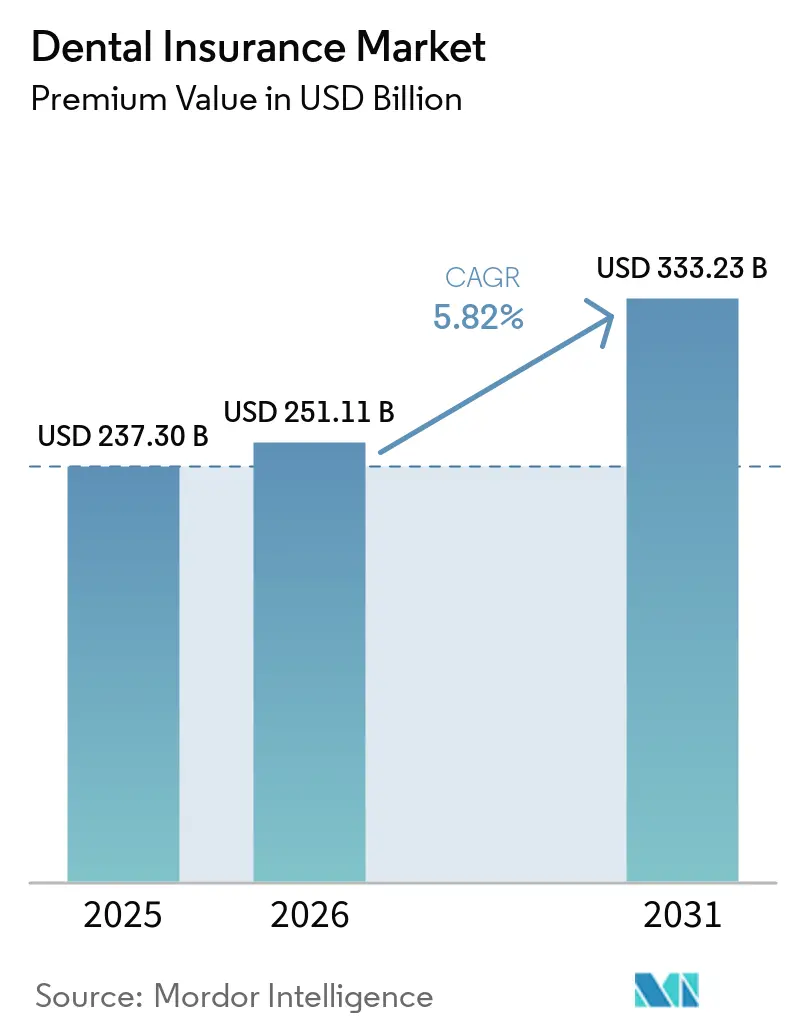

歯科保険市場の規模(保険料価値ベース)は、2025年の2,373億米ドル、2026年の2,511億1,000万米ドルから、2031年までに3,332億3,000万米ドルへと拡大し、2026年から2031年の間に年平均成長率(CAGR)5.82%を記録する見込みです。

雇用主および公共プログラムが定期サービスの自己負担を廃止するにつれ、需要は予防ケアへと移行しており、遠隔歯科診療により遠隔地の人々にとっても保険の魅力が高まっている。アジア太平洋地域における中小企業の雇用主負担給付の拡大、必須医療パッケージへの小児歯科給付の組み込みを義務付ける規制上の要請、および請求処理における人工知能の活用が相まって、歯科保険の普及が加速している。優先プロバイダー組織(PPO)商品はプロバイダー選択肢とコスト抑制のバランスが取れているため、引き続きリーダーシップを維持しているが、一方で消費者がインフレ期に費用対効果の高い選択肢を求めるなか、割引歯科プランが最も急速な成長を記録している。投資家は、ワークフローをデジタル化し、遠隔歯科診療プラットフォームと提携することで管理費用を削減し、会員のエンゲージメントを改善し、医療サービス未充足地域へのリーチを拡大する保険会社を積極的に評価している。

レポートの主要なポイント

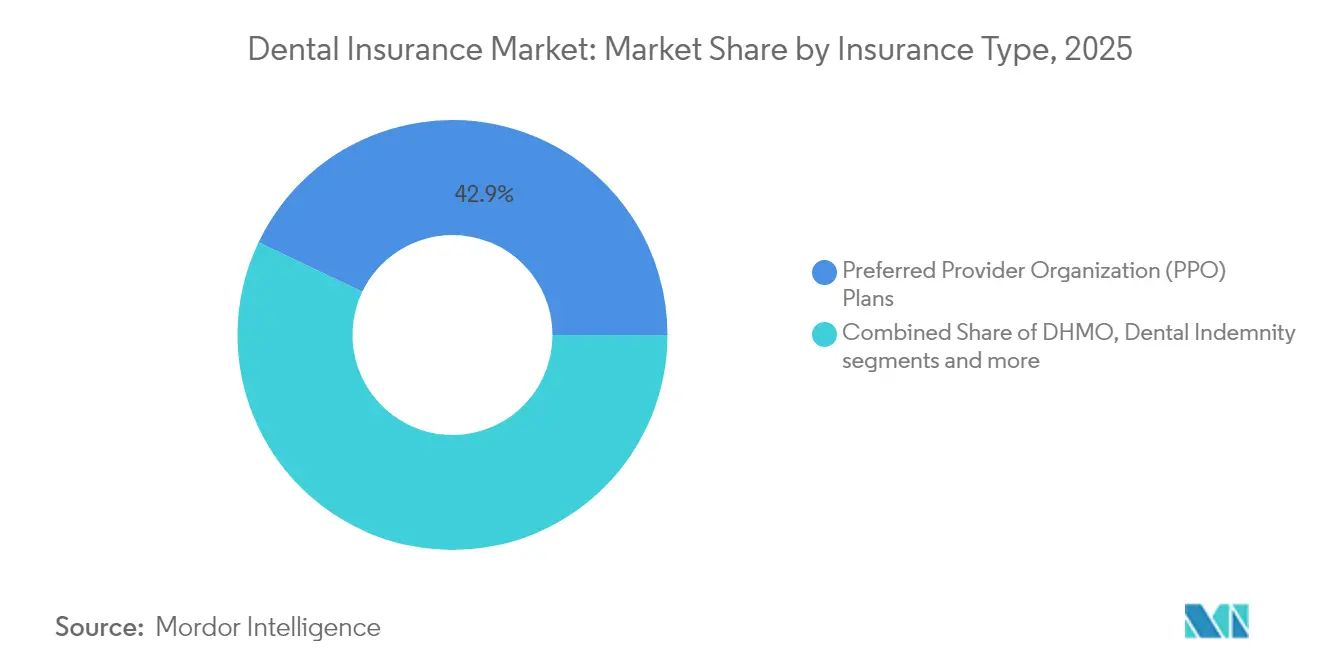

- 保険タイプ別では、優先プロバイダー組織(PPO)プランが2025年の歯科保険市場シェアの42.90%を占め、割引歯科プランは2031年までに9.02%のCAGRで拡大すると予測されている。

- 補償範囲別では、予防ケアが2025年の歯科保険市場規模の41.70%を占め、矯正・審美補償は2031年までに9.85%のCAGRで拡大する見込みである。

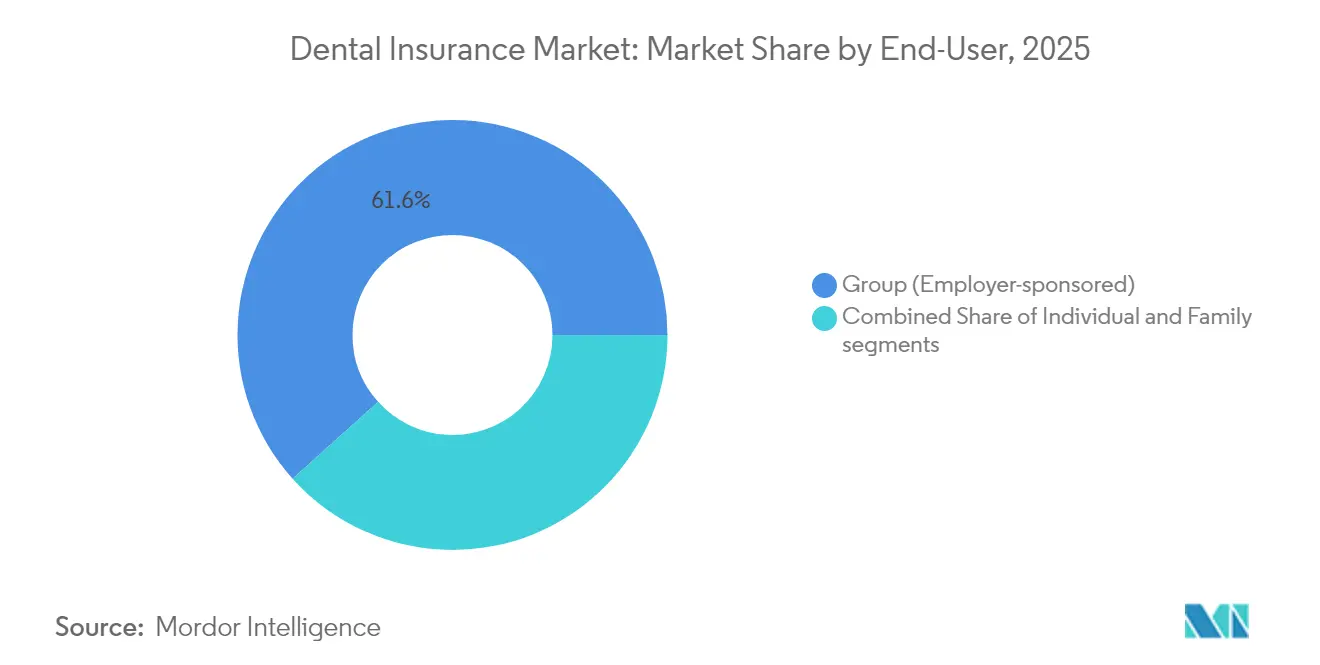

- エンドユーザー別では、グループ雇用主負担保険が2025年の収益シェアの61.65%を獲得し、家族向けセグメントは2031年までに9.05%のCAGRで成長する見通しである。

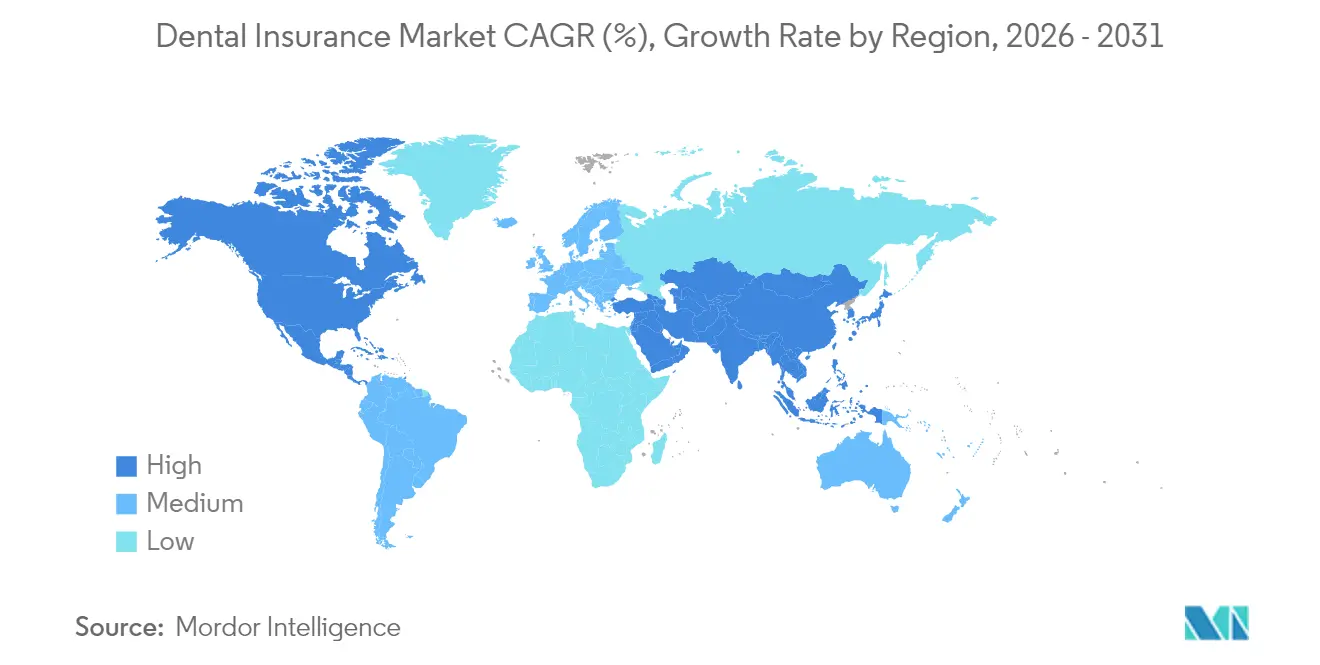

- 地域別では、北米が2025年の歯科保険市場収益の35.10%を占めているが、アジア太平洋地域は2026年から2031年にかけて10.20%のCAGRを記録すると予想されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

歯科保険市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(約%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| バリューベースの保険モデルにおける予防歯科ケアの普及拡大 | +2.1% | 北米、欧州 | 中期(2〜4年) |

| 中小企業における雇用主負担歯科給付の拡大 | +1.8% | アジア太平洋、ラテンアメリカ | 長期(4年以上) |

| 歯科プランへの遠隔歯科診療サービスの統合 | +1.4% | 欧州、北米 | 短期(2年以内) |

| 補綴処置需要を促進する高齢化人口 | +1.2% | 日本、西欧 | 長期(4年以上) |

| 自由診療保険を可能にする可処分所得の向上 | +0.9% | ラテンアメリカ、東南アジア | 中期(2〜4年) |

| 小児歯科補償に関する政府の義務化 | +0.8% | 世界 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バリューベースの保険モデルにおける予防歯科ケアの普及拡大

バリューベースのプラン設計では、定期的なクリーニング、診察、フッ化物処置の自己負担を免除することで、会員が早期に受診するよう促し、高額な修復治療を回避できるようにしている[1]Delta Dental Plans Association、「2025年成人口腔健康・ウェルネス調査」、deltadental.com。Delta Dentalによると、米国成人の65%が現在歯科保険に加入しており、91%が口腔定期検診を年次健康診断と同等に重要と捉えている。予防的受診が増加し救急受診が減少することで、請求コストが削減され、満足度が向上する。雇用主は人材確保のために歯科給付を積極的にアピールしており、米国の9州の規制当局は消費者に対する価値を保証するため、歯科プランに医療損失比率に類似したルールを適用している。予防重視の姿勢が歯科保険市場の持続的な拡大を支えている。

アジアにおける中小企業の雇用主負担歯科給付の拡大

アジア太平洋地域では、労働市場の逼迫した環境の中で熟練労働者を確保するために、歯科保険を追加する中小企業が増加している。柔軟な給付メニュー、デジタル加入ポータル、保険料補助金がインド、ベトナム、インドネシアなどの国での普及を後押ししている。保険会社は緩和された外資規制を活用して、歯科と健康保険や傷害補償をバンドルした共同ブランド商品を展開し、分散した雇用主グループ全体でスケールを実現している。高度なデータ分析により、保険会社は各企業のリスクプロファイルに合わせて保険料を設定し、逆選択を低減して補償範囲の普及をより広く促進している。

歯科プランへの遠隔歯科診療サービスの統合

遠隔歯科診療の歯科プランへの統合は、グローバル歯科保険市場において重要な推進力となりつつあり、アクセシビリティと予防ケアを強化している。保険会社はバーチャル相談、診断、フォローアップの費用をカバーするようになっており、治療コストの削減と患者エンゲージメントの向上を目指している。このデジタルへの移行により、口腔健康のリアルタイムモニタリングとタイムリーな介入が可能となり、長期的には請求頻度の低下につながる可能性がある。医療システムが遠隔医療インフラを採用するにつれ、保険会社、歯科ネットワーク、デジタルプラットフォーム間の協力関係が補償範囲を拡大し、世界中の保険契約者の利便性を高めている。

補綴処置補償需要を促進する高齢化人口

日本の中央値年齢は現在49歳を超えている。高齢者は栄養と生活の質を維持するために、クラウン、ブリッジ、インプラント支持修復が必要となる。欧州の保険会社も、補綴処置費用のより大きな割合を払い戻す強化された大型処置ティアを提供している。製品革新としては、インフレに連動した生涯最高限度額、年齢別保険料テーブル、会員を認定口腔外科医へ案内するケアコーディネーションサービスなどが挙げられる。保険会社は歯科サービス組織と提携してインプラントのバンドル価格を交渉し、利用率の上昇に伴うコストを抑制している。

歯科保険市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(約%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アフリカおよび中東・アフリカの農村部における医療プロバイダーネットワークの限界 | -1.6% | アフリカ、中東 | 長期(4年以上) |

| 修復コストのインフレによる高い損失率 | -1.3% | 米国 | 短期(2年以内) |

| 自己負担コストに対する価値の低さという消費者認識 | -0.8% | 欧州、アジア太平洋 | 中期(2〜4年) |

| 一部のアジア太平洋市場における保険料引き上げへの規制上の上限 | -0.7% | 中国、一部のASEAN諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アフリカおよび中東・アフリカの農村部における歯科サービスプロバイダーネットワークの限界による請求利用率の低下

低所得27カ国における平均歯科医師密度は世界保健機関の基準を大幅に下回っており、正式な口腔保健政策を有する国はわずか9カ国に留まっている[2]Global Health Research and Policy、「低所得国における歯科医師密度と国家口腔保健政策」、biomedcentral.com。プロバイダーネットワークの希薄さは請求利用率を低下させ、これらの地域での歯科保険市場の価値提案を弱める。サウジアラビアでは成人のわずか11.5%しか定期検診を受けておらず、非保険加入者の受診頻度はさらに低い。普及率の低さが新規クリニックへの投資を妨げ、供給不足と需要の低迷という悪循環を生んでいる。

米国における修復処置コストのインフレによる高い損失率

9州が歯科損失比率の公開報告を義務付けており、マサチューセッツ州では保険料収入の少なくとも83%を患者ケアに充てることを義務付けている[3]Amwins Connect、「マサチューセッツ州歯科損失比率実施ガイド」、amwins.com。インフレによりクラウン1件の平均費用は1,500米ドルに近づき、保険会社のマージンを圧迫している。保険会社は年間最高限度額の緩やかな引き上げ、ネットワーク歯科医師へのより低コストの材料採用促進、および請求の異常を検出する人工知能への投資によって対応している。一部の引受業者は、診療量ではなくアウトカム指標に基づいてプロバイダーに報酬を与えるバリューベースの支払いモデルへと転換している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

歯科保険市場セグメント分析

保険タイプ別:

PPOプランがリーダーシップを維持しながら割引商品が加速PPO保険の歯科保険市場規模はグローバル収益の42.90%を占めた。割引歯科プランは9.02%のCAGRで急速に拡大しており、複雑な請求書式を回避できる予測可能な定額会員制への需要を示している。PPOは交渉済み費用を固定しつつ、保険契約者が数千人の歯科医師から選択できるようにすることで競合に優位性を持っている。プロバイダーは高い患者数が魅力であるため、低い償還額を容認する。一方、健康維持組織(DHMO)と補償保険形式はニッチな役割を維持しており、それぞれ人頭払いや無制限アクセスを好む会員に訴求している。プランタイプ間の競争は、多様な支払い能力水準とケアの好みに対応することで、歯科保険市場全体を拡大している。

PPOネットワークの広さは、基本的な処置における費用インフレを抑制する交渉力を提供し、歯科保険市場シェア分布に好ましい影響を与えている。割引プランは、雇用主から補助を受けることが少ないより若い労働者やギグエコノミー参加者の間で普及している。多くの保険会社が割引カードと遠隔医療をバンドルし、バーチャルトリアージや処方箋の更新に対応することで、認知価値を高めている。インフレが続くなか、雇用主は低保険料設計に傾く可能性があるが、透明性への規制の注目が、特に大型修復給付においてサービスの制限に関する消費者認識を確保するだろう。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

補償範囲別:

予防ケアが支配的で審美需要が拡大予防保険は2025年の歯科保険市場シェアの41.70%を占め、口腔衛生が慢性疾患の低減と結びついているという科学的エビデンスに支えられている。保険会社は年2回のクリーニングに加え子供へのフッ化物バーニッシュを全額カバーし、予防を全体的なウェルネスの基盤として位置付けている。矯正・審美特約は9.85%のCAGRで最も急速に成長しており、Z世代などの審美的な期待が高い世代に支持されている。多くの雇用主が現在、オープンエンロールメント期間中に透明アライナープログラムの一部を償還しており、給付予算内での審美治療の主流化を示している。

基本修復補償はリスクプーリングの提案の根幹を引き続き担い、統計的に一般的な充填や抜歯に資金を提供している。大型補綴処置はより小規模だが高額なプールを構成しており、保険会社は待機期間と費用分担によって管理している。遠隔歯科診療プラットフォームは、緊急ニーズと選択的ニーズをリアルタイムで区別することで、予防および基本カテゴリーの請求効率を改善している。予測期間中、人工知能によるレントゲン分析の広範な展開により、より個人化された保険料ティアへと引受モデルが変化し、歯科保険業界の景観がさらにセグメント化される可能性がある。

エンドユーザー別:

雇用主が牽引し家族向け保険が勢いを増すグループ契約は2025年のプレミアム保険料収入の61.65%を占め、企業の給与天引きが最も効率的な販売経路として確立されました。米国の多くの雇用主は従業員の保険の70%以上を負担しており、税引き後コストを低減し、離職率を抑制しています。しかし、共働き世帯は小児矯正歯科や事故特約をセットにしたスタンドアロンの家族向けプランを購入するケースが増えています。アジアおよびラテンアメリカにおける都市部中産階級の人口増加に伴い、家族向けプランの歯科保険業界規模は9.05%のCAGRで拡大すると予測されています。

ギグエコノミーの拡大により、成熟経済圏では雇用主プランへのアクセスが侵食されており、保険会社は月次請求に対応したポータブルなアプリベースのポリシーを開発するよう促されています。米国のメディケア・アドバンテージおよびメディケイドのマネージドケアプログラムも、歯科給付を組み込んで提供しています。Humanaは2025年に、メディケア・アドバンテージ加入者の79%が主要サービスの補償を受けたと報告しており、従来のグループセグメントと公的セグメントの境界が曖昧になっていることを示しています。価値に基づく償還が普及するにつれ、家族向けプランには、定期検診を適時に受診した場合に保険料クレジットを還付る予防受診インセンティブが組み込まれる可能性があります。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

地域分析

北米歯科保険市場

北米は世界収益の35.10%を占めており、これは定着した民間保険、堅固な雇用主参加、および小児科カバレッジを保証する公共部門の義務によるものです。米国の9州は歯科損失比率規則を通じて管理費用を制限し、消費者を保護するとともに歯科保険市場への信頼を維持しています。カナダの国家歯科ケアプランは現在210万人の高齢者をカバーし、さらに120万人の子供および障害を持つ成人への給付を拡大しており、補足的な民間保険に対するスピルオーバーの機会を生み出しています。

アジア太平洋歯科保険市場

アジア太平洋地域は、可処分所得の上昇と各国政府による外国資本所有の自由化を背景に、2031年までのCAGRが10.20%と最も速い成長を記録しています。地域の規制当局はIFRS-17に準拠したソルベンシー規則を導入し、保険会社にリスク価格設定の精緻化を促しています。日本は高齢者向けユニバーサルヘルスケアに歯科ケアを統合し、中国はプレミアム値上げを上限規制するとともに農村部の診療所建設を補助しています。こうした動向は、手頃な価格を損なうことなく歯科保険市場を拡大させています。

欧州歯科保険市場

欧州は安定しているものの多様な成長を示しています。デンマークやドツのユニバーサルシステムでは学齢期の歯科診療が無償で提供されており、民間需要が限定的である一方、スペインやアイルランドのような対象を絞ったシステムでは保険会社が埋める格差が生じています。パンデミック期に普及した遠隔歯科診療の採用は依然として高く、保険会社はビデオ診察や郵送型アライナープログラムを償還対象とし、農村部の住民の移動負担を軽減しています。

ラテンアメリカ歯科保険市場

ラテンアメリカの保険会社は、年間世帯収入が10,000米ドルを超えるにつれて新たな任意加入者を獲得しています。Odontoprevの無借金モデルと23%の純利益CAGRはこの勢いを反映しており、競合他社は規模を達成するために同社の全国歯科医師ネットワークを模倣しています。政府補助金は依然として限定的ですが、口腔の健康と心血管疾患との関連を強調する公衆啓発キャンペーンが保険加入の促進に貢献しています。

中東・アフリカ歯科保険市場

中東およびアフリカは、歯科医師密度の低さ(人口10,000人当たり1人未満であることが多い)と公的資金の不足により遅れをとっいます。ガーナとケニアはモバイルクリニックプログラムとマイクロ保険を試験的に導入していますが、プレミアム量は依然として低水準にとどまっています。市場拡大は、より多くの専門家の育成、農村部診療所への補助、および基本的な予防サービスを保証する官民パートナーシップの形成にかかっています。

競争環境

歯科保険業界は中程度の集中により定義されている。UnitedHealth GroupはOptumリンクネットワークを通じて5,400万人の歯科会員にサービスを提供し、85.5%の医療ケア比率を維持している。MetLifeはSkygenとともにDental Hubを展開し、5,000万人の会員の資格認定を自動化し、管理サイクル時間を40%削減した。Cignaはコアな健康・歯科事業への注力を強化するためにメディケア・アドバンテージ部門を売却し、売却益33億米ドルをデジタル消費者プラットフォームに再配分した。

プライベートエクイティは歯科資産への関心を続けており、Patient Square CapitalによるPatterson Cos.(保険補助部門に多角化するサプライディストリビューター)の41億米ドルでの買収が注目を集めた。多くの保険会社が重複したX線を検出し請求項目を自動入力する人工知能を導入し、審査時間を5日以内に短縮している。遠隔歯科診療パートナーシップにより、農村部へのプロバイダーリーチが拡大し、製品ポートフォリオが差別化されている。競争の激しさは価格のみではなく技術の成熟度とネットワークの広さを中心とし、割引プランがシェアを獲得しても引受規律が維持されている。

戦略的な動きは未充足ニーズを持つ人口層へのアプローチも対象としている。Guardian Lifeはライドシェアリングプラットフォームに連携したオンデマンド保険でギグエコノミーセグメントにおける展開を拡大している。Sun Life Financialは、主要処置に充当可能なウェルネスウォレットで予防受診に報酬を与えるパイロットを実施している。AllianzやAXAなどの国際大手は東南アジアで地域銀行との提携を通じて歯科バンカシュアランスを拡大し、支店網を活用して保険のクロスセルを行っている。

歯科保険業界リーダー

Delta Dental

UnitedHealth Group

Cigna Group

CVS Health / Aetna

MetLife Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた歯科保険市場企業

- Delta Dental

- UnitedHealth Group

- Cigna Group

- CVS Health / Aetna

- MetLife Inc.

- Humana Inc.

- Guardian Life Insurance Company of America

- Sun Life Financial Inc.

- AXA SA

- Allianz SE

- Zurich Insurance Group

- Bupa

- Anthem Blue Cross Blue Shield

- Assicurazioni Generali S.p.A.

- DentaQuest (Elevance Health)

- Renaissance Dental

- Nippon Life Insurance

- Dai-ichi Life Holdings

- Ping An Insurance

- Discovery Health (South Africa)

- Medibank Private (Australia)

- Pacific Blue Cross (Canada)

- Liberty Dental Plan

歯科保険市場における最近の業界動向

- 2025年1月:Welsh、Carson、Anderson & Stoweが、580万人の会員を管理するLIBERTY Dental Planの過半数株式を取得し、メディケアおよびメディケイドのリーチを拡大した。

- 2025年4月:MetLifeがSkygenとともにDental Hubを立ち上げ、資格認定の合理化と5,000万人の会員へのアクセス向上を図った。

- 2024年6月:米国の9州が歯科損失比率規制を導入し、保険料のより高い割合が患者ケアに充てられるよう確保した。マサチューセッツ州が先陣を切り、歯科保険保険料の少なくとも83%をケアサービスに支出することを義務付けた。

- 2024年1月:CignaがメディケアアドバンテージビジネスをHCSCに33億米ドルで売却することに合意し、コアとなる歯科・医療事業への注力を強化した。

グローバル歯科保険市場レポートの調査範囲

本レポートは、歯科保険市場の完全な背景分析を提供しており、セグメント別の新興市場トレンドの評価、市場ダイナミクスの重要な変化、および市場概要が含まれている。グローバル歯科保険市場は、補償範囲別(歯科健康維持組織(DHMO)、歯科優先プロバイダー組織(DPPO)、歯科補償プラン(DIP)、歯科専属プロバイダー組織(DEPO)、歯科ポイントオブサービス(DPS))、処置別(予防、大型、基本)、エンドユーザー別(個人および企業)、人口統計別(高齢者、成人、未成年者)、地域別(北米、南米、アジア太平洋、欧州、中東・アフリカ)にセグメント化されている。本レポートは、上記セグメントの歯科保険市場の市場規模および予測値を米ドル(10億ドル)で提供している。

セグメンテーションの概要

| 優先プロバイダー組織(PPO)プラン |

| 健康維持組織(DHMO)プラン |

| 歯科補償・出来高払いプラン |

| 割引歯科プラン |

| 予防補償 |

| 基本(修復)補償 |

| 大型(補綴)補償 |

| 矯正・審美補償 |

| グループ(雇用主負担) |

| 個人 |

| 家族 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スイス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 保険タイプ別 | 優先プロバイダー組織(PPO)プラン | |

| 健康維持組織(DHMO)プラン | ||

| 歯科補償・出来高払いプラン | ||

| 割引歯科プラン | ||

| 補償範囲別 | 予防補償 | |

| 基本(修復)補償 | ||

| 大型(補綴)補償 | ||

| 矯正・審美補償 | ||

| エンドユーザー別 | グループ(雇用主負担) | |

| 個人 | ||

| 家族 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スイス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

歯科保険市場の現在の規模は?

歯科保険市場は2026年に2,511億1,000万米ドルに達し、2031年までに3,332億3,000万米ドルに達する軌道にある。

最大の歯科保険市場シェアを持つ地域はどこか?

北米は、成熟した雇用主給付と規制上の義務付けにより、グローバル収益の35.10%を占めてリードしている。

最も多くの収益を生み出す補償タイプはどれか?

予防ケア保険が支配的で、バリューベースの設計により定期受診の自己負担が免除されることで2025年のグローバル収益の41.70%を獲得している。

歯科保険にとって最も急速に成長している地域市場はどこか?

アジア太平洋地域は、所得の上昇と外資規制の緩和により、2031年まで10.20%のCAGRで成長すると予測されている。

最終更新日: