農業保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 58.07 十億米ドル |

| 市場規模 (2031) | 98.26 十億米ドル |

| 成長率 (2026 - 2031) | 11.07% CAGR |

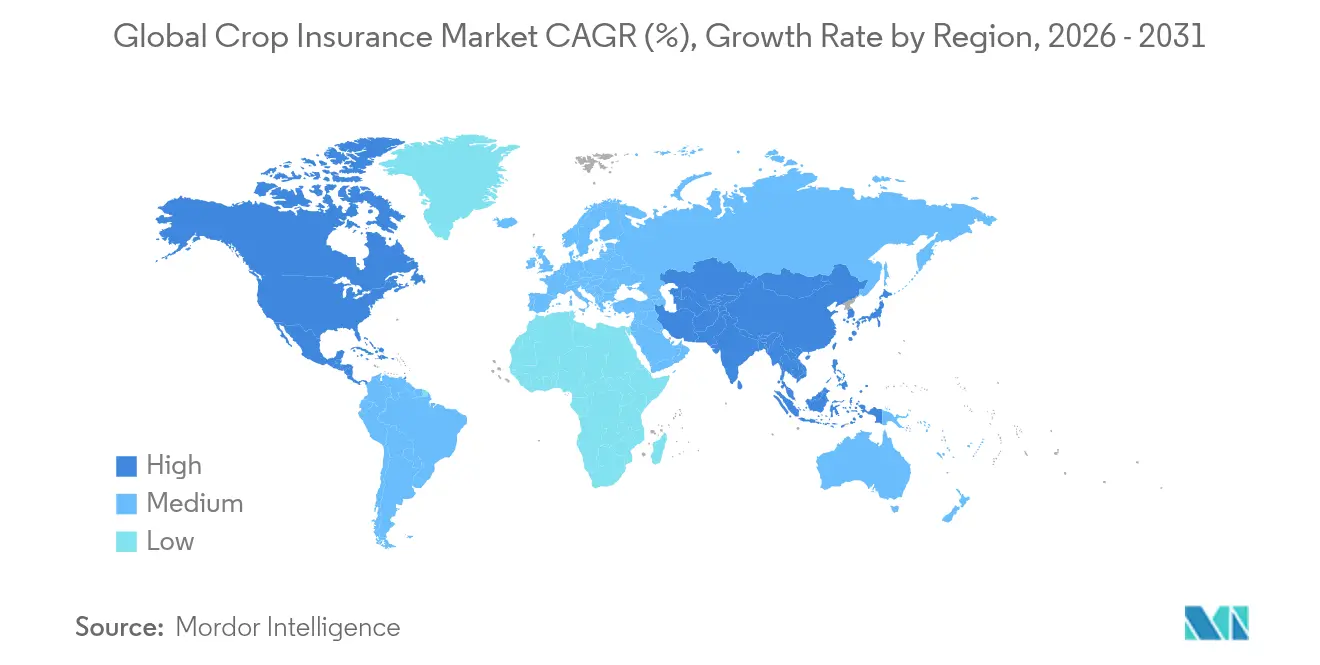

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

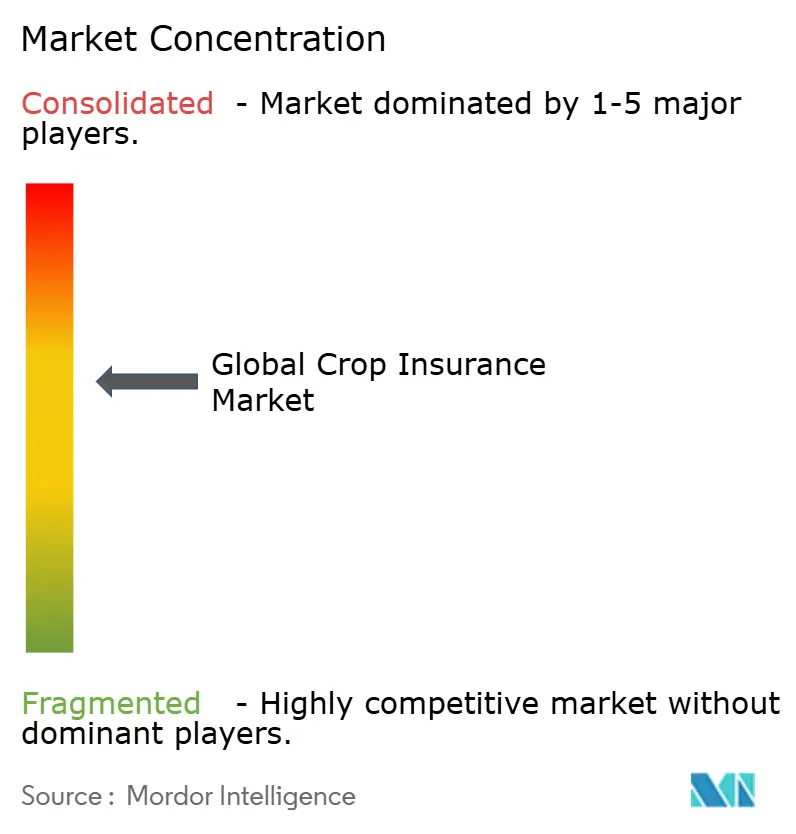

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業保険市場分析

農業保険市場の規模は、保険料ベースで2025年に527億8,000万米ドル、2026年に580億7,000万米ドルに達し、2031年までに982億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 11.07%で成長する見込みです。

気候変動の激化、主要農業経済国においてプレミアムコストの約60%をカバーする手厚い政府補助金、そして引受業務のデジタル化の急速な進展が相まって、需要は歴史的な水準を大きく上回る勢いで拡大しています。米国連邦農業保険プログラムは1991年以降、温暖化関連の損失として既に270億米ドルを追加吸収しており、気象リスクが世界規模で農業の価格を再設定しつつあることを示しています。成長はさらに、インドのプラダン・マントリ・ファサル・ビマ・ヨジャナや中国の「保険+先物」モデルといったアジア太平洋地域のイニシアチブによって加速されており、いずれも数千万人の小規模農家に手頃な補償を提供しています。テクノロジーは衛星画像、モノのインターネット(IoT)センサー、AI対応の価格設定を通じてグローバル農業保険市場を再形成しており、これらすべてが損害率を低下させ、保険金請求サイクルを短縮しています。

主要レポートのポイント

- 保険タイプ別では、多重リスク保険が2025年の農業保険市場シェアで47.10%の収益を占めてトップとなり、気象インデックス型パラメトリックソリューションは2031年にかけて13.18%のCAGRで成長する見込みです。

- 対象リスク別では、立毛損害が2025年のグローバル農業保険市場規模の38.35%を占め、播種・発芽補償は2031年にかけて11.36%のCAGRで拡大する予測です。

- 流通チャネル別では、銀行および農業信用機関が2025年の農業保険市場シェアの33.10%を保有し、デジタルプラットフォームは2031年にかけて最速の14.98%のCAGRを達成する見込みです。

- 提供者タイプ別では、公的保険会社が2025年のグローバル農業保険市場規模の40.10%を占め、官民パートナーシップが12.32%のCAGRで上回る成長を示す見込みです。

- 作物タイプ別では、穀物・穀類が2025年収益の35.25%を占め、綿花やサトウキビなどの商業作物は10.54%のCAGRで拡大する見込みです。

- 農場規模別では、小規模農家が2025年のプレミアムの54.00%を占め、2031年にかけて8.55%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の収益の45.10%でトップとなり、アジア太平洋地域が10.36%のCAGRで最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

作物保険市場のドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 政府補助金による 制度拡大 | +2.8% | インド、 中国、ブラジル、グローバルへの波及 | 中期 (2〜4年) |

| 気候関連農作物損失の 激化 | +3.1% | 北米、 欧州、オーストラリア、グローバル | 長期 (4年以上) |

| 衛星・IoTを活用した デジタル引受 | +1.9% | アジア太平洋地域が中心、 アフリカ・ラテンアメリカへの波及 | 短期 (2年以内) |

| 農業信用浸透率の 上昇 | +1.7% | アジア太平洋地域、 サハラ以南アフリカ、ラテンアメリカ | 中期 (2〜4年) |

| アフリカ小規模農家向け パラメトリックマイクロ補償 | +0.8% | サハラ以南アフリカ、 南アジアへの拡大 | 中期 (2〜4年) |

| 被保険担保に対する 証券化需要の構造化 | +1.2% | 北米、 欧州、一部新興市場 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

政府補助金制度の急速な拡大

公的支出はグローバル農業保険市場の主要な加速要因となっており、補助率は米国、インド、中国ですでに60%〜77%に達しています。米国で提案されているFARMER法は、80%の補償を持つ保険に対して連邦支援を77%まで引き上げ、中規模・小規模農場の手頃さを拡大するものです。インドのPMFBYは農家の負担を被保険金額の2%程度に抑えており、中国の「保険+先物」パイロットは1,224郡にわたって180億8,000万米ドルを引き受け、補助金が新たなリスク移転構造をどのようにスケールさせるかを実証しています[1]李張、「中国農業における保険+先物モデル」、mdpi.com。欧州連合の共通農業政策に基づく同様の措置は、オランダの気象補償に年間1,910万米ドルを配分しつつ、加盟国が所得損失のトリガーを20%まで引き下げることを認め、リスクプールをさらに拡大しています。

気候関連農作物損失の激化が需要を加速させる。

気象起因の補償金は2001年〜2022年の間に米国で1,187億米ドルを超え、全支払いの73%を占めました[2]マイケル・ジョーンズ、「米国農業保険における気象関連損失」、ewg.org。欧州の農場は年間305億米ドルの気象損失を被っていますが、保険でカバーされているのは最大30%に過ぎず、大きな保護ギャップが浮き彫りになっています。科学的コンサンサスによれば、気温が1℃上昇するごとに米国の農業保険プレミアム支出は年間8億5,000万米ドル増加する可能性があります。こうした証拠は、特に新たな降雨・気温パターンが歴史的な基準を超える地域において、保険を任意から必須へと位置づけを変えつつあります。モデリング研究によれば、米国コーンベルトにおけるトウモロコシの大幅な収量不足の確率は、今世紀半ばまでに2倍以上になる可能性があり、新たな保険数理上の基準が求められています。

デジタル引受(衛星・IoT)が損害率を低下させる。

リアルタイムの地球観測データが、降雨量、土壌水分、植生ストレスを相関させる引受エンジンに供給され、ベーシスリスクと管理コストを低下させています。アジアでは、アジア開発銀行が支援するパラメトリック補償が、フィリピンの85,000人の農家に対して数日以内に保険金を支払い、かつては数ヶ月かかっていた現地調査を省略しています。マルチスペクトル指数は、AI対応のキャリブレーションをパイロット導入した保険会社において損害率を二桁ポイント削減し、自動支払いは農家の農業資材購入のピーク時における流動性を改善しています。より広範な採用はラテンアメリカにも広がっており、衛星対応のパラメトリックプラットフォームが農業フィンテックマーケットプレイスに組み込まれています。

新興経済国における農業信用浸透率の上昇

被保険ローンはデフォルト率が低いため、銀行はすでにグローバルの農業保険の33.5%を流通させており、バンドル商品は貸し手と農家の双方にとって魅力的なものとなっています。インドの規制当局は最近、国内の貸し手がバンドル商品の引受能力を確保できるよう、越境再保険規則を緩和しました。ケニアやナイジェリア全土のモバイルファースト型貸し手は、デジタルウォレットを活用して分割払いでプレミアムを徴収し、季節的な農業資材ローンにマイクロ保険を組み込むケースが増えています。信用が深まるにつれて付随補償への需要が高まり、これまで無保険だった小規模農家がグローバル農業保険市場に引き込まれ、金融機関のポートフォリオ品質が向上しています。

作物保険市場の抑制要因影響分析*

| 制約要因 | (〜)CAGRへの影響(%) 予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 農地面積・収量の 不正・虚偽申告 | −1.4% | 監視体制が脆弱な 新興市場 | 短期(2年以内) |

| 小規模・限界農家の 手頃さのギャップ | −2.1% | サハラ以南アフリカ、南アジア、 ラテンアメリカ | 中期(2〜4年) |

| リモートセンシングに対する データプライバシーの反発 | -0.7% | 欧州、 北米、一部先進市場 | 中期 (2〜4年) |

| 気候基準の変化に伴う モデルの不確実性 | -1.8% | 気候脆弱地域への影響が大きい グローバル全体 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

農地面積・収量の不正・虚偽申告

中国における不整合な農地面積データと自己申告による収量は、保険金コストの水増しと引受マージンの圧迫をもたらし、モラルハザードへの懸念を高めています。集団農業協同組合における不一致が抜き打ち検査で明らかになったことを受け、中国の規制当局は省支部に対してデータ検証の強化を指示しました。従来の補償型商品はこれらの課題の影響を最も受けており、衛星検証とパラメトリックトリガーへのシフトが進んでいます。これらの技術はより正確で客観的なデータを提供し、自己申告への依存を減らし、不正リスクを軽減します。しかし、平均収益単価(ARPU)が低い市場でこれらの先進技術を導入することは経費率を圧迫し、不正抑制と手頃さの維持というジレンマをグローバル農業保険セクターにもたらしています。技術導入とコスト効率のバランスを取ることは、グローバル農業保険市場の持続可能性を確保するために引き続き重要です。

小規模・限界農家の手頃さのギャップ

補助金があるにもかかわらず、多くの自給農家はプレミアムコストを負担できないと感じています。米国では、10エーカー未満の農場の10%未満しか保険に加入しておらず、小規模農家の間での普及の限界を反映しています。一方、アフリカの資金難の農家は保険よりも種子や肥料を優先することが多く、市場浸透を妨げ、リスクにさらされたままになっています[3]米国農務省、「管理環境パイロット拡大」、usda.gov。マイクロ保険イニシアチブはグローバルの低所得者層の補償を11.5%まで引き上げることに成功しましたが、依然として大きな手頃さのギャップが残っています。前払い要求、金融リテラシーの低さ、複雑な加入手続きなどの要因が保険加入を抑制し続けています。モバイルウォレット分割払いや収穫後支払いモデルなどのソリューションを導入することで、これらの障壁に対処し、小規模・限界農家のアクセシビリティを向上させることができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

作物保険市場セグメント分析

保険タイプ別:

多重リスク保険の優位性がデジタル化による変革に直面。多重リスク保険は2025年の収益の47.10%を維持し、複数の気象・病害虫・疾病リスクに対する幅広い保護を求める農家の選好を裏付けています。気象インデックス型パラメトリック商品は2031年にかけて最速の13.18%のCAGRを示し、従来商品の勢いを着実に侵食しています。価格変動を組み込んだ収益保護形式は、商品市場の変動に直面する穀物生産者に訴求するようになり、一方でニッチな特定リスク型ひょう害補償は、対流性嵐が局所的な被害をもたらす地域で引き続き重要性を保っています。

デジタルネイティブなパラメトリック商品は、損害査定員の不足により従来の損害評価が実行不可能な新興経済国で繁栄しています。提供者はレーダー降水量、蒸発散量、植生指数などの複数ソースデータを融合させて自動的に支払いをトリガーし、保険金請求処理を平均72時間に短縮しています。一方、実際生産履歴型契約は、気候変動が過去の収量トレンドを信頼できないものにしている地域で苦戦しており、気候予測を価格設定アルゴリズムに組み込んだハイブリッド商品の開発を促進しています。保険会社の関心は、農家が多重リスクの幅広さとパラメトリックの迅速さを組み合わせられるモジュール型補償へとシフトしており、グローバル農業保険市場における商品革新を持続させています。

対象リスク別:

立毛保護がプレミアム成長を牽引2025年、立毛損害補償は総プレミアムの38.35%を占めました。このタイプの補償は、作物に多大な投資を行い、成熟するにつれてそれを保護することに注力している農家にとって不可欠です。多大な投資を行った後、農家は成熟しつつある作物の保護に熱心です。同時に、播種・発芽に関連する商品は11.36%のCAGRという堅調な成長率を示しており、これは播種時期における気象の予測不可能性の高まりと密接に関連しています。これらの商品は、農家が重要な播種期間中に高まるリスクに直面するにつれて、ますます重要性を増しています。物流上の課題や嵐関連の事象が倉庫での腐敗を増加させるにつれて、収穫後補償が重要になります。このタイプの補償は、保管・輸送中の腐敗による損失を軽減するのに役立ちます。さらに、洪水が起きやすい河川流域に位置する農家は、悪天候により播種が不可能な場合に財政的保護を提供する播種不能特約にますます引き付けられています。

現在の局所的な災害は、台風や洪水のように農産物を立ち往生させる港湾閉鎖など、より広い範囲を包含しています。これらの混乱は、新たなリスクに対処するためのより包括的な補償オプションの必要性を浮き彫りにしています。所得安定化の閾値を20%に引き下げた欧州連合の改革は、農家が収益保護を採用するよう促しています。これらの保護は早期に発動し、キャッシュフローの混乱に対するバッファーを提供し、農家の財政的安定性を高めます。不規則な降雨が1シーズンに複数回の播種試みをもたらすことで、再播種補償が新たな重要性を獲得しています。この補償は、再播種に関連するコストから農家が回復するのを助けるため、特に価値があります。米国農務省も対応しており、2026年から再播種コストの上昇に合わせて補償額を引き上げる計画です。この計画的な増額は農家への財政的負担の増大を反映しており、変化する気候条件に直面してより良い支援を提供することを目的としています。

流通チャネル別:

デジタルプラットフォームが従来のネットワークに挑戦銀行および農業信用機関は2025年のプレミアムの33.10%を保有し、農業保険市場における最大の流通経路となっています。ローンと保険をバンドルした商品は借り手のコンプライアンスを合理化し、貸し手の担保を保護します。しかし、スマートフォンの普及がモバイルファースト型プラットフォームを推進しており、14.98%のCAGRで成長すると予測され、保険会社が遠隔地の農家に直接リーチするのを助けています。政府ポータルと直接販売は補助金が手厚い経済圏で引き続き有効であり、一方でブローカーは大規模農業企業向けの複雑なリスク構造化に特化することで再ポジショニングしています。

アフリカと南アジアはデジタルリープフロッグを示しており、スタートアップ企業がUSSDメニューと電子ウォレットを使用して、1ヘクタール未満の農地を管理する農家から10米ドル未満のプレミアムを徴収しています。対照的に、米国の流通環境は統合が進んでおり、Risk StrategiesによるSilveusの2024年の買収により、データ駆動型アドバイザリーで40州の農地をサービスできるスーパーブローカーが誕生しました。モバイルアプリに統合されたAI対応の推薦エンジンは、リモートセンシングによる作物の健全性に基づいてパーソナライズされた補償レベルを提案し、グローバル農業保険市場における保険1件あたりの獲得コストを低下させています。

提供者タイプ別:

官民パートナーシップが市場構造を再形成。公的保険会社は依然としてプレミアムの40.10%を占めており、米国、インド、中国における政府主導の制度の永続的な役割を反映しています。しかし、官民パートナーシップモデルは、国家がリスクを移転しながら政策監督を維持するにつれて、12.32%のCAGRで前進しています。民間の複合保険会社はますます農業を非相関リスクプールとして捉え、マージン改善のために保険テクノロジーとデータ分析に投資しています。相互・キャプティブ制度は、ワインブドウ協同組合や温室事業者などの専門生産者グループに対応しています。

中国の「保険+先物」アーキテクチャは公的レバレッジを示しており、民間資本が商品取引所でエクスポージャーをヘッジし、現場損失と市場価値のベーシスアライメントを強化することを可能にし、既に180億8,000万米ドルが引き受けられています。米国では、Zurich傘下のRCISが2024年に標準再保険協定の下で30億米ドルのプレミアムを引き受け、国家共有フレームワークに対する民間の意欲を示しました。ラテンアメリカ全域では、規制当局がグローバルの再保険会社を地域の干ばつリスク吸収に引き付けるクォータシェア条約をパイロット導入しており、公的補助金と市場価格規律を融合させ、グローバル農業保険市場を深化させています。

作物タイプ別:

穀物の優位性が商業作物のイノベーションに挑戦される2025年、穀物・穀類はプレミアムの35.25%を占めました。その優位性は、高カロリーとしての重要性と確立された支援プログラムによって強化されており、一貫した需要と生産の安定性を確保しています。これらの作物は、世界の食料安全保障における重要な役割から、農業保険の礎石であり続けています。一方、綿花、サトウキビ、ゴムなどの商業作物は10.54%のCAGRを示しており、1エーカーあたりの価値の上昇と精密農業技術の採用拡大が牽引しています。これらの進歩により、農家は収量を最適化し、収益性を向上させ、リスクを軽減することができ、これらの作物の魅力をさらに高めています。腐敗しやすい果物や野菜は、極端な気象事象に関連するリスクを軽減するために、パラメトリック型の霜害・熱ストレス補償にますます頼るようになっています。同時に、油糧種子と豆類は、消費者の嗜好がより健康的で持続可能な食事オプションへとシフトするにつれて、植物性タンパク質への急増する需要の恩恵を受けています。

2025年、米国農務省は管理環境作物パイロットを48郡に拡大し、補償上限を85%に引き上げ、検疫トリガーを導入しました。このイニシアチブは、疾病の発生や気候変動など、特殊園芸作物が直面する固有の課題への対処に対する関心の高まりを反映しています。このプログラムの拡大は、高価値作物生産者のニーズを満たすカスタマイズされたソリューションを提供することで、特殊園芸保険の成長に向けた重要な機会を示しています。ブラジルの国家供給公社は2025年の穀物生産量を3億2,230万トンと予測しており、前年比8.2%の増加を示しています。この予測は、農業生産が気候変動にますます脆弱になっている南米において、スケーラブルで気候対応型の保険ソリューションの緊急の必要性を浮き彫りにしています。保険会社は物候学に基づくパラメトリックトリガーを革新し、様々な作物の重要な成長段階に合わせています。このアプローチは支払いの精度を高め、グローバル農業保険の状況において農家の信頼を育み、作物の重要な発育段階における損失に対してタイムリーかつ公正な補償を確保します。

農場規模別:

小規模農家への注力が市場の民主化を推進。小規模農家は2025年のグローバルプレミアムの54.00%を占め、補助金付きおよびモバイル対応商品が最大の農家層に浸透していることを証明しています。デジタルウォレット、グループ保険、NGO仲介制度が加入障壁を緩和するにつれて、2031年にかけて8.55%のCAGRが期待されています。中規模農場(2〜10ヘクタール)はコスト効率と機動性を組み合わせ、収益保護を統合したブレンド型補償を採用しています。大規模農場は、保険と先物・オプションを組み合わせて粗利益を隔離する高度なヘッジを追求しています。

インドのPMFBYプログラムは主に小規模農家を中心に2,500万人の農家に保険を提供しており、農業リスク管理におけるそのスケーラビリティと影響力を示しています。アフリカでは、小規模農家向け気象インデックス型保険プログラムが2米ドルの季節プレミアムを提供し、農業に関するSMSアドバイスと組み合わせています。このアプローチは手頃さを維持しながら、タイムリーなガイダンスを提供することで収量を向上させます。衛星分析が区画レベルで気象トリガーを確認することで、保険会社は最低農地面積の閾値を引き下げています。この動きにより、これまで保険不可能と見なされていたマイクロ区画にも保護が拡大され、グローバル農業保険市場が広がっています。

地域分析

北米の作物保険市場

北米は2025年のプレミアムの45.10%を生み出しており、農家のプレミアムの約60%を補助し、農地の80%以上をカバーする米国の制度から恩恵を受けています。2001年以降の累積気象クレームは1,187億米ドルに達しており、リスクの高まりを示しています。これを受けて、補助率をさらに引き上げ、より高いカバレッジ層を含めるための法案が提案されています。カナダのAgriInsuranceおよびメキシコの改革はインデックスカバーを拡大しており、グレートプレーンズでの干ばつ頻度の増加が補完的保険の加入率を高め、作物保険市場を深化させています。

アジア太平洋の作物保険市場

アジア太平洋地域は最も成長が速い地域であり、2031年までのCAGRは10.36%です。インドのPMFBYは600地区にわたる農家に届いており、中国の郡レベルのパイロット事業は作物保険と先物ヘッジを組み合わせ、その価値は188億米ドルに上ります。オーストラリアのパラメトリック干ばつカバーは現在、気象局のデータを統合し、歴史的に保険加入率が低かった牧畜地帯に保険数理上の厳密さをもたらしています。生活水準の向上、デジタル流通、および政策的コミットメントにより、世界の作物保険市場はASEAN加盟国および南アジア全体で急速な普及曲線を描いています。

欧州、南米およびアフリカの作物保険市場

欧州は成熟した規制環境の中で中一桁台の成長ポテンシャルを示しています。CAP 2023〜27の規定はオランダの気象カバーに年間1,910万米ドルを充当し、加盟国が所得損失のトリガーを20%まで引き下げることを認めています。気象損失の20〜30%しか保険でカバーされていないにもかかわらず、熱波や洪水の増加が収益連動型商品への関心を再び高めています。南米とアフリカは絶対的なプレミアムでは遅れをとっているものの、強いコモディティ需要と多国籍再保険会社の参入が保険カバレッジの加速を示唆しており、特にブラジルでは2025年の穀物生産量が8.2%増加すると予測されています。

競合環境

グローバル農業保険市場は中程度に分散した状態が続いていますが、データが豊富な地域では統合が進んでいます。ChubbのRain and Hail子会社は米国シェアのごく一部を保有し、1億エーカーを保護しており、その優位性は数十年にわたる区画レベルの収量データと受賞歴のある保険金請求技術に根ざしています。ZurichのRCISは農業を不動産カタストロフィー損失と非相関の30億米ドルのプレミアムラインとして位置づけ、グローバルポートフォリオ内での分散化を実現しています。保険テクノロジー参入者はAIとブロックチェーンを活用して引受を合理化し、従来の保険会社にグローバル農業保険市場の近代化を迫っています。

Risk StrategiesがSilveusを買収し、最大の独立系ブローカーとして全国的なリーチと予測分析能力を確保したことで、流通の統合が加速しました。Swiss ReやMunich Reなどの再保険会社は、新興市場に引受能力を供給するキャットボンドとクォータシェア条約を構築しています。政府が財政的負担の軽減を求める中、官民パートナーシップが拡大しており、保険会社はスケールと補助金プールへのアクセスを獲得し、農家はイノベーションと安定性の融合を受け取っています。農業テクノロジー企業との技術パートナーシップは、保険会社に独占的なデータを提供し、リスク価格設定と顧客エンゲージメントを鋭化させています。

世界中の規制当局は、支払能力、データプライバシー、透明性に関する基準を強化しています。この圧力により、対応が遅い提供者は資本を強化するか市場から撤退するかを迫られています。ラテンアメリカとアフリカでは、ベンチャーキャピタルに支援された機動力のあるマイクロ保険スタートアップが既存プレーヤーに挑戦し、競争が激化しています。成功の鍵は、分析の活用、ローコンタクト型流通方法の採用、信頼性の高い再保険の確保にあります。その結果、デジタル能力はグローバル農業保険分野でのリーダーシップを目指す者にとって最重要事項となっています。

農業保険業界リーダー

PICC

Chubb Ltd.

QBE Insurance Group

Tokio Marine HCC

Zurich Insurance Group

- *免責事項:主要選手の並び順不同

作物保険市場 本レポートで取り上げた企業

- PICC

- Chubb Ltd.

- QBE Insurance Group

- Tokio Marine HCC

- Zurich Insurance Group

- Agriculture Insurance Co. of India (AIC)

- Fairfax Financial (Brit, Allied World)

- American Financial Group (Great American)

- ICICI Lombard

- Sompo Holdings

- Swiss Re Corporate Solutions

- AXA XL

- Munich Re

- Mapfre

- Farmers Mutual Hail Insurance Company

- GlobalAg Risk Solutions

- Agriculture Insurance Company of Kenya

- Agriculture Reinsurance Ltd.

- Grupo BrasilSeg

作物保険市場における最近の業界動向

- 2025年5月:欧州委員会は共通農業政策の簡素化措置を提案し、小規模農場への一括払い上限を引き上げ、柔軟なリスク管理ツールを導入することで、農家に年間17億2,000万米ドルの節約をもたらしながら保険加入を促進します。

- 2025年2月:米国農務省は管理環境パイロットを17州の48郡に拡大し、補償上限を85%に引き上げ、疾病損失に対する検疫保護を追加しました。

- 2025年1月:米国農務省は100億米ドルの緊急商品支援プログラムを開始し、災害損失の85%を補償し、生産者1人あたり25万米ドルを上限としました。

- 2024年5月:Risk StrategiesはSilveus Insurance Groupの買収を完了し、米国40州にわたる農業流通能力を強化しました。

作物保険市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、作物保険市場を、補助金付きか完全商業ベースか、また損害填補型かパラメトリック型かを問わず、気象・病害虫・価格・収益リスクから栽培中または収穫済みの作物を保護するすべての既経過保険料と定義する。捕捉するバリューチェーンは保険証券の発行から保険金決済までに及び、政府のリスク共有プールおよび再保険会社へのセッションを含む。収益は再保険控除後・補助金控除前の純額で計上されており、このアプローチにより保険会社の真の収入を追跡することが可能となる。

スコープ除外:家畜保険および林業保険の保険料は、Mordorの別タイトルとの二重計上を避けるため、意図的に本スコープの対象外としている。

セグメンテーション概要

- 保険タイプ別

- 多重リスク農業保険(MPCI)

- 実際生産履歴・収量

- 収益保護

- 気象インデックス型・パラメトリック

- 特定リスク型(ひょう害など)

- 対象リスク別

- 播種・発芽

- 立毛損害

- 収穫後損失

- 局所的な災害

- 播種不能・再播種

- 流通チャネル別

- 銀行・農業信用機関

- 直接販売(保険会社・政府ポータル)

- ブローカー・代理店

- デジタルプラットフォーム・モバイルアプリ

- 提供者タイプ別

- 公的・政府系保険会社

- 民間保険会社

- 官民パートナーシップ(PPP)

- 相互・キャプティブ制度

- 作物タイプ別

- 穀物・穀類

- 油糧種子・豆類

- 果物・野菜

- 商業作物(綿花、サトウキビなど)

- その他の作物

- 農場規模別

- 小規模農家(2ヘクタール未満)

- 中規模(2〜10ヘクタール)

- 大規模(10ヘクタール超)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 南アフリカ

- ナイジェリア

- ケニア

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米・欧州・インド・中国・ブラジルにわたる引受担当者、ブローカー、公的制度管理者、アグリフィンテック創業者との協議により、普及率、保険料補助金、損害率の基準、および新興デジタルチャネルを検証し、二次調査で指摘されたデータのギャップを補完した。

デスクリサーチ

Mordorのアナリストは、USDA-RMAプログラム統計、FAO作物損失ファイル、Eurostatの農業会計データ、中国のMARA年鑑、世界銀行のClimate Knowledge Portalなどのオープンデータセットを基盤として構築し、主要引受会社の開示資料、D&B Hoovers、Dow Jones Factiva、およびパラメトリックトリガーに関するQuestelの特許調査から得た知見によって補完した。業界団体の発表、中央銀行の為替レート、および信頼性の高い報道がコンテキストを深化させる。ここに引用した情報源は例示であり、モデルの構築には多数の追加的な公開資料が活用されている。

市場規模の推計と予測

国別保険料総額、付保面積、および平均保険料率からのトップダウン再構築により2025年の基準値を設定した。結果は選択的なボトムアップ検証、サンプリングした保険会社の財務データ、チャネル監査、および平均販売単価×ヘクタールの中央値によって裏付けられ、合計値を精緻化している。主要変数には、付保面積シェア、多重危険採用率、平均補助金強度、気候損失頻度、およびデジタル流通の普及率が含まれる。多変量回帰分析によりこれらのドライバーを過去の保険料と整合させ、ARIMAオーバーレイが直近のショックを捕捉した後、シナリオ分析が政策改革に対応した調整を行う。ボトムアップのサンプルが不足する場合は、加重地域プロキシがギャップを補完する。

データ検証と更新サイクル

アウトプットは2名のアナリストによるレビュー、独立した指標との分散テスト、およびシニアによる最終承認を経る。データセットは毎年更新され、補助金規則、異常気象、またはマクロ通貨の変動が市場に影響を与えた場合には中間更新が実施される。

MordorのCrop Insurance基準値が信頼性を維持し続ける理由

公表数値が異なるのは、各社が独自のスコープと前提を採用しているためである。MPCIラインまたは単一地域のみを追跡する企業もあれば、保険料率を固定したり補助金改定を見落としたりする企業もある。

主要なギャップ要因としては、天候インデックス商品の除外、異なるFX基準、更新頻度、および官民プールが民間帳簿と連結されているかどうかが挙げられる。Mordorの厳格なスコープ、年次更新、およびデュアルパスモデリングにより、これらの不一致を最小化している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 52.28 B(2025年) | Mordor Intelligence | |

| USD 39.97 B(2025年) | Global Consultancy A | 対象国が15カ国に限定;パラメトリック保険を除外 |

| USD 46.10 B(2024年) | Industry Journal B | 静的な収量係数を使用、デジタル流通の成長を除外 |

| USD 43.31 B(2024年) | Research Publisher C | 均一保険料率、通貨正規化なし |

これらの対比は、Mordorの変数駆動型かつ定期的に更新されるアプローチが、クライアントが計画および投資判断において信頼できる、バランスのとれた透明性の高い基準値を提供することを示している。

レポートで回答される主要な質問

グローバル農業保険市場の現在の規模はどのくらいですか?

グローバル農業保険市場は2026年に580億7,000万米ドルに達しており、11.07%のCAGRで2031年までに982億6,000万米ドルに達する軌道にあります。

現在、グローバル農業保険市場をリードしている地域はどこですか?

北米は2025年の収益シェア45.10%でグローバル農業保険市場をリードしており、長年にわたる米国連邦農業保険プログラムに支えられています。

農業保険市場で最大のシェアを持つ商品タイプは何ですか?

多重リスク農業保険が農業保険市場を支配しており、2025年のグローバルプレミアムの47.10%を占めています。

アジア太平洋地域で農業保険市場がこれほど急速に成長している理由は何ですか?

アジア太平洋地域の農業保険市場は10.36%のCAGRで拡大しており、インドと中国が数百万人の小規模農家にとって手頃な補償を実現する大規模な補助金付き制度を拡大しているためです。

デジタル技術はグローバル農業保険市場にどのような影響を与えていますか?

衛星画像、IoTセンサー、AI駆動の分析が損害率を低下させ、保険金請求を迅速化し、グローバル農業保険市場をサービスが行き届いていない農家に拡大する新たなパラメトリック商品を可能にしています。

グローバル農業保険市場の成長を遅らせる可能性のある課題は何ですか?

限界農家の手頃さのギャップ、不正リスク、データプライバシーへの懸念が成長を抑制する可能性がありますが、公的補助金とリモートセンシングの進歩がそれぞれの障害に着実に対処しています。

最終更新日: