保険BPOサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 68.40 十億米ドル |

| 市場規模 (2031) | 93.12 十億米ドル |

| 成長率 (2026 - 2031) | 6.36% CAGR |

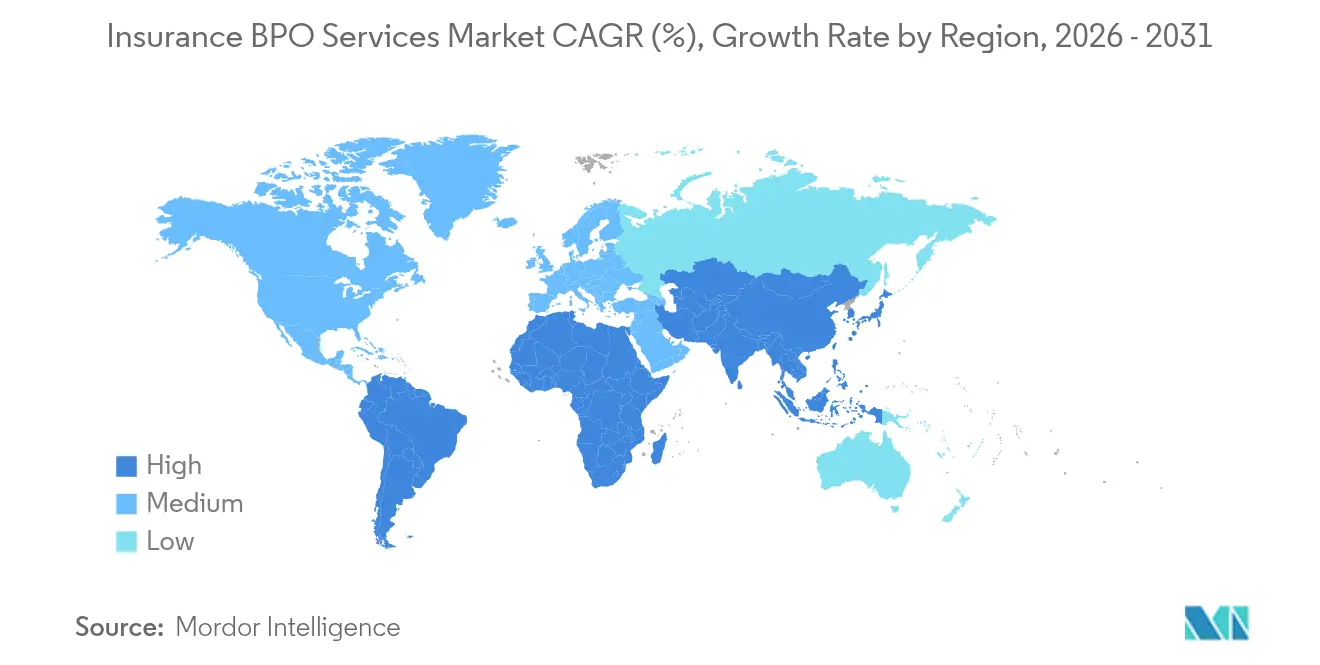

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる保険BPOサービス市場分析

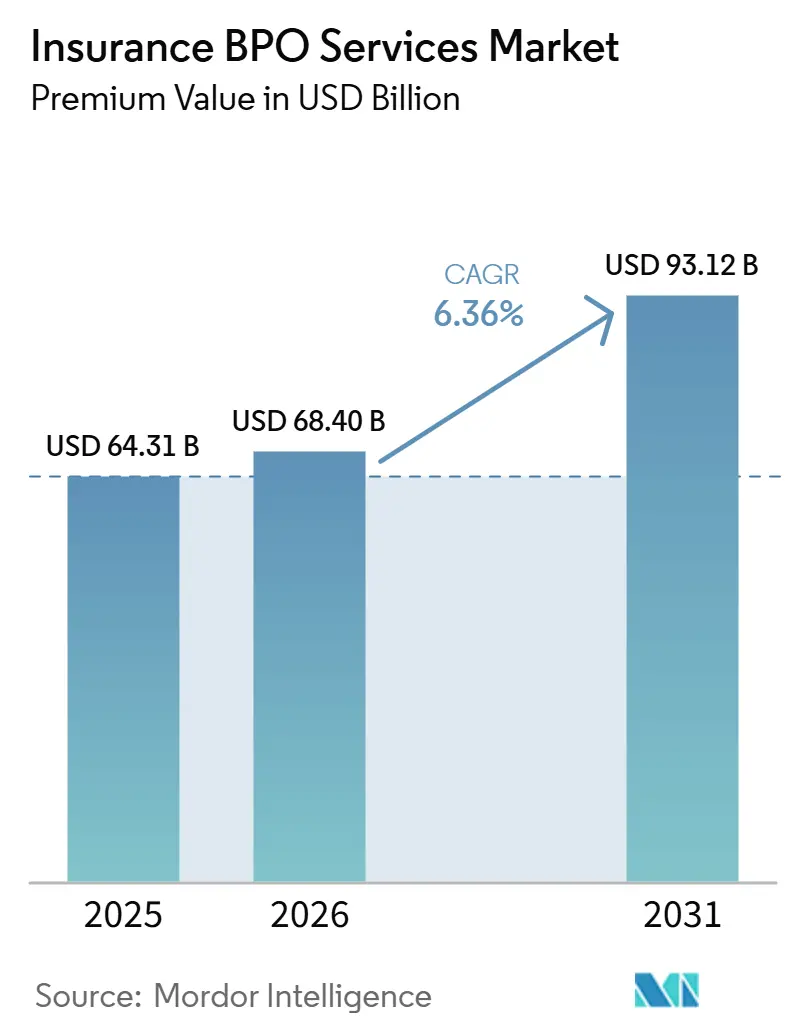

保険BPOサービス市場の規模(プレミアム価値ベース)は、2025年のUSD 643億1,000万から2026年のUSD 684億に拡大し、2031年までにUSD 931億2,000万に達すると予測されており、2026年から2031年の間にCAGR 6.36%を記録する見込みです。

保険BPOサービス市場は、マージン圧力と人材不足を補うために自動化とアナリティクスを通じてクレーム査定、ポリシー管理、不正検知を近代化している保険会社によって牽引されています。北米は、グローバル保険会社の集中と複雑な複数州コンプライアンスニーズを背景に、最大の購買エコシステムであり続けています。一方、アジア太平洋地域は、多言語人材、規制の明確化の進展、デジタルインフラの成熟により、最も急成長している提供・需要ハブとなっています。ベンダーは、クレーム、請求、カスタマーサポートにおける総所有コストの削減とサイクルタイムの改善を目的として、大量処理ワークフローにロボティック・プロセス・オートメーションとAI意思決定を組み込んでいます。サードパーティリスク管理や義務的監査を含むサイバーセキュリティおよびプライバシー監督の強化により、暗号化、アクセス制御、インシデント報告要件を満たしながら保険会社向けに監査対応ドキュメントを維持できる認定BPOパートナーの役割が高まっています。保険BPOサービス市場はまた、不正関連のコストエクスポージャーと誤検知削減の必要性にも影響を受けており、初回損害通知およびポリシーサービシング段階に組み込まれた機械学習モデルへの投資を加速させています。

主要レポートのポイント

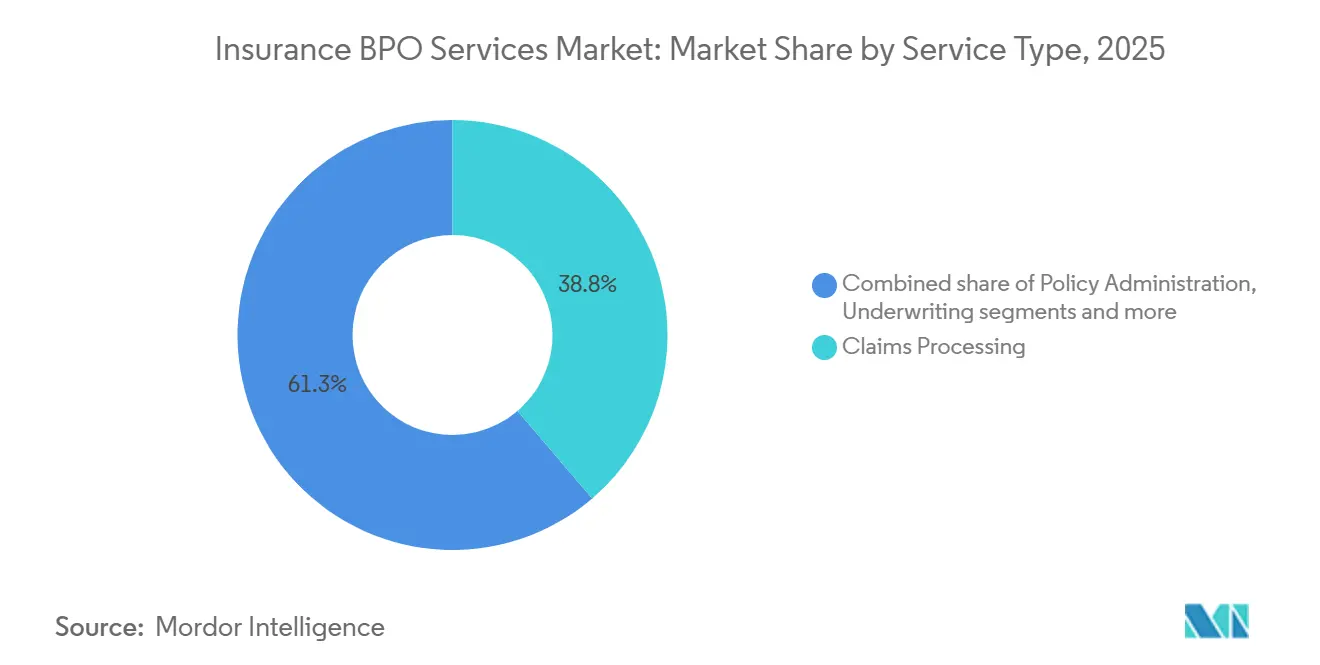

- サービスタイプ別では、クレーム処理が2025年の保険BPOサービス市場シェアの38.75%をリードし、不正検知・アナリティクスは2031年にかけて7.64%のCAGRで拡大する見込みです。

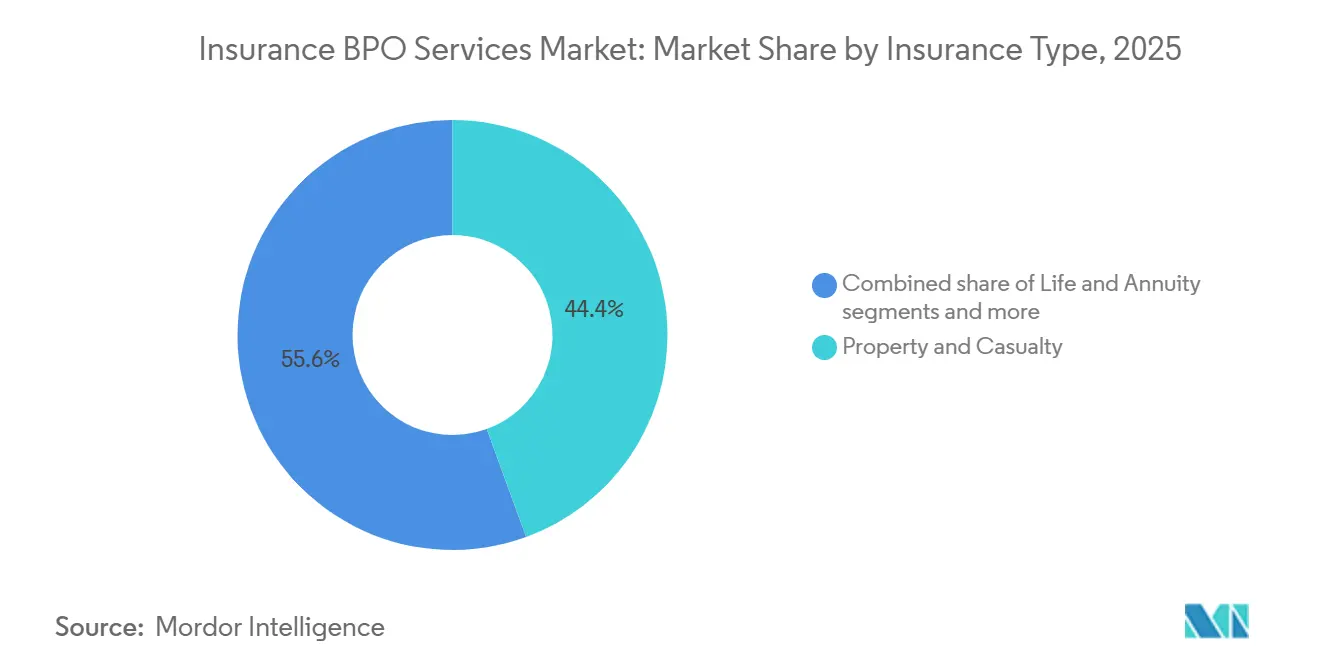

- 保険タイプ別では、損害保険が2025年の保険BPOサービス市場シェアの44.43%を占め、健康保険は2031年にかけて8.27%のCAGRで成長すると予測されています。

- 組織規模別では、大企業が2025年の保険BPOサービス市場シェアの78.32%を占め、中小企業は2031年にかけて7.57%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の保険BPOサービス市場シェアの41.19%を占め、アジア太平洋地域は2031年にかけて9.32%のCAGRで最も急成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル保険BPOサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| コスト削減 圧力と効率化への注力 | +1.8% | グローバル、 特に北米と西欧に集中(保険会社のSG&A比率が25%を超える地域) | 短期 (2年以内) |

| デジタルトランスフォーメーション(ロボティック・プロセス・オートメーション、AI、アナリティクス)の導入 | +2.1% | グローバル、 APACがグリーンフィールドセンターでの導入をリード、北米はレガシースタックの改修中 | 中期 (2〜4年) |

| コア対コンテキストの アウトソーシングトレンド | +0.9% | 北米と EMEAの成熟市場では内部人員の合理化が進行中 | 中期 (2〜4年) |

| 規制テクノロジーと コンプライアンスの複雑化 | +1.1% | 北米(NAIC、州司法長官)、EU(GDPR、ソルベンシーII)、アジア(データローカライゼーション義務) | 長期 (4年以上) |

| 年金ブロックおよびPRT管理 ボリュームの急増 | +0.7% | 北米と英国、確定給付型年金のデリスキングが牽引 | 中期 (2〜4年) |

| 成熟市場における 有資格人材の深刻な不足 | +1.3% | 北米と西欧(保険数理士、引受業務担当者の高齢化) | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーション(ロボティック・プロセス・オートメーション、AI、アナリティクス)の導入

保険会社は文書受付、ポリシーサービシング、クレームにわたる自動化への投資を継続しており、これにより保険BPOサービス市場においてBPOパートナーが契約を獲得・更新するために満たすべき技術基準が引き上げられています。低複雑性クレームのストレートスルー処理は、フォーム、レポート、電子メールから非構造化コンテンツを分類・抽出するコンピュータビジョンと自然言語モデルによって改善されており、査定における手動タッチポイントと引き継ぎが削減されています [1]Decerto編集チーム、「クレーム処理ソフトウェア:2026年にFNOLから支払いまでを自動化する」、Decerto、decerto.com。アジア太平洋地域では、グリーンフィールドセンターが初日からAIを組み込むことが多い一方、北米のレガシー業務では既存のケース管理スタックに意思決定機能を後付けしており、パートナー選定に影響するツールと提供モデルの違いが生じています。デジタルリーダーの事例では、保険固有の言語とパターンでモデルを訓練した場合に引受とクレームが高い自動化率に達することが示されており、BPOベンダーはドメイン調整済みプラットフォームとセキュアなデータパイプラインを通じてこれをますます提供しています。不正検知は誤検知を減らし調査員の生産性を向上させるため引き続き優先事項であり、不正関連損失に関する業界推計が初回損害通知および支払承認時の異常検知の導入を促進し続けています。ISO 20022などの決済近代化とリッチメッセージング標準も、BPOベンダーがサポートする請求・照合ワークフローを再形成し、保険会社と仲介業者の財務業務におけるデータ品質、監査証跡、例外処理を改善しています。

コア対コンテキストのアウトソーシングトレンド

保険会社は活動をコアとコンテキストに分類し、価格設定と引受権限を保持しながら、証明書発行、損失実績集計、裏書処理などの反復可能なプロセスをポートフォリオ全体で標準化・拡張するパートナーに移管しています。保険BPOサービス市場は、購買者がプロセスファミリーをアンバンドルし、ベンダーが多くのクライアントにわたって洗練させるプレイブックとプラットフォームに依存する、より迅速な見積もり処理やクリーンな照合などの成果に対して契約する場合に恩恵を受けます。より無駄のない運営モデルを持つ保険代理店(MGA)やプログラム管理者は、特に業界情報源が成長分野として報告している商業・特殊保険において、流通と商品に集中するためにアウトソーシングされたポリシーおよびクレームサポートの頻繁な採用者です。2024年に特殊保険会社とグローバルBPOの間で締結されたパートナーシップでは、引受、再保険処理、財務、テクノロジーサービス、および自動化センター・オブ・エクセレンスのためのマルチタワー・マルチロケーション提供が設立されており、これは購買者が大規模な内部構築なしに近代化を加速するためにマネージドサービスを通じてドメインとテクノロジーの能力をどのように組み合わせるかを示しています。保険会社が成果ベースの価格モデルに移行するにつれて、ベンダーはリーケージ削減、サイクルタイム、または顧客体験に結びついたパフォーマンスリスクを受け入れ、関係をスタッフ増強からマネージドトランスフォーメーションへと移行させています。このトレンドは、ベンダーを取引的なサプライヤーではなく、ターゲット・オペレーティング・モデルに組み込まれた長期パートナーとして再定位することで、保険BPOサービス市場を拡大させています。

規制テクノロジーとコンプライアンスの複雑化

サードパーティリスク管理規則、プライバシー義務、サイバーセキュリティ要件は範囲が拡大しており、現在では保険BPOサービス市場において認定済みで監査対応可能なパートナーを優遇するベンダー選定と監督慣行を促進しています。ニューヨーク州金融サービス局は、保険会社に対してサードパーティプロバイダーが第500条に沿った強力なサイバーセキュリティプログラムを実施することを確保するよう求める指針を発行しており、多要素認証、非公開情報の暗号化、適時のインシデント通知を含み、デューデリジェンスと継続的モニタリングに関する明示的な期待が示されています [2]金融サービス局、「業界レター - サードパーティサービスプロバイダーに関連するリスク管理に関するガイダンス」、dfs.ny.gov、dfs.ny.gov。欧州連合と英国では、GDPRと金融セクター規則がデータガバナンスとクロスボーダー転送をあらゆるアウトソーシング契約の中心に置いており、これによりISO 27001およびSOC 2認証、侵入テスト、ベンダーのガバナンスプログラムを通じて管理される厳格な下請け業者管理の重要性が高まっています。米国では、2026年に施行される改正カリフォルニア州消費者プライバシー法の規定により、特定の企業に対する義務的なサイバーセキュリティ監査が導入され、BPOパートナーが被保険者またはクレーム申請者のデータに触れるシステムとプロセス全体でサポートしなければならないドキュメントと管理の期待が高まります。南アフリカの規制当局も保険会社向けの新しいアウトソーシングおよびサイバーセキュリティ基準を推進しており、取締役会承認のフレームワーク、年次トレーニング、インシデント報告、ベンダー契約における安全なデータ返却または廃棄を要求しており、欧州とアフリカにサービスを提供する英語圏ハブ全体でコンプライアンスのベースラインを強化しています。これらの動向により、購買者がプライバシー・バイ・デザインを運用化し、監査のための証拠を維持し、管轄区域全体で規制が進化するにつれてワークフローを迅速に調整できるパートナーを求めるため、コンプライアンスが競争上の差別化要因となっています。

年金ブロックおよびPRT管理ボリュームの急増

年金リスク移転活動の拡大と大規模な有効年金契約は、参加者サービス、記録管理、支払業務、税務報告のバックオフィス要件を再形成しており、保険BPOサービス市場における専門プロバイダーの対応可能ボリュームを拡大しています。数十年にわたる支払いおよび受益者管理義務を生命保険会社に移転するには、多くの保険会社がますます共同調達している本人確認と例外処理のための厳格な管理を伴うスケーラブルな管理が必要です。生命保険会社が買収とパートナーシップを通じて規模を拡大するにつれて、再保険会計と規制資本報告に精通したパートナーが実行する標準化されたプロセスの必要性を強める異種システムと報告義務を引き継ぎます。2025年の年金・退職プラットフォームに関わる市場動向は、数百万人の受益者にサービスを提供するために必要な規模とクロスボーダーの運営フットプリントを浮き彫りにし、管轄区域全体でデータと報告を調和させるためのアウトソーシング業務への需要を触媒する可能性があります。ポリシー管理、カスタマーサービス、財務管理をセキュアなプラットフォーム上で組み合わせるBPOパートナーは、年金引受会社が新しいコホートを追加し、取得した契約を統合し、サービス指標を再設計するにつれて増分業務を吸収する立場にあります。生命保険・退職事業が業務の回復力、多言語サービスカバレッジ、監査対応の財務管理を優先する場合、保険BPOサービス市場は恩恵を受けます。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| データセキュリティと プライバシーへの懸念 | -1.4% | グローバル、 EU(GDPRペナルティ)と北米(州司法長官の執行、連邦取引委員会の措置)で深刻 | 短期 (2年以内) |

| 提供ハブにおける 離職と知識損失リスク | -0.9% | APACコア (フィリピン、インド)、南米ニアショアセンターへの波及 | 中期 (2〜4年) |

| 手動タスクを置き換える ローコード・ノーコード自動化 | -0.6% | グローバル、 北米とAPACのテクノロジー先進保険会社での早期導入 | 長期 (4年以上) |

| 主要購買国における オンショアリングの政治的圧力 | -0.5% | 国内、 主要経済国の変化がハイブリッド提供の選択を促進 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

データセキュリティとプライバシーへの懸念

プライバシーとサイバーセキュリティの監督の強化により、強固な管理と実証可能なコンプライアンスが求められ、保険BPOサービス市場において新しいアウトソーシングプログラムを遅らせ、購買者とプロバイダーの双方にコストを追加する可能性があります。保険会社は、多要素認証、非公開情報の暗号化、ベンダーリスク評価、インシデント通知プロトコルを含む規制フレームワークに沿った強力なサイバーセキュリティプログラムをサードパーティプロバイダーが実施することを確認しなければなりません。2026年に施行される改正カリフォルニア州プライバシー規制は、特定の企業に対する義務的なサイバーセキュリティ監査をさらに導入し、アウトソーシングされたプロセスにまで及ぶ可能性のある証拠、記録保持、経営幹部の説明責任の基準を引き上げます。これらの要件は調達サイクルを長引かせ、大規模で暗号化、アクセス、ログ記録、データ保持基準を満たすことができる適格ベンダーのプールを縮小させる可能性があります。ISO 27001やSOC 2などの独立した証明書を提出できないプロバイダーは、健康保険、生命保険、退職サービスなどの規制された分野での検討から除外される可能性があり、需要が認定プレーヤーに集中します。保険BPOサービス市場は引き続き拡大していますが、プライバシー義務がコンプライアンスを設計段階から確保するための範囲、場所、テクノロジー構成を形成しています。

提供ハブにおける離職と知識損失リスク

大規模な提供センターでの高い離職率は、代替・研修コストを引き上げるとともにサービス品質の一貫性を損なうリスクがあり、保険BPOサービス市場におけるスケーリング速度を制限する可能性があります。離職率は以前のピークから改善されているものの、安定した在籍期間を維持することは依然として課題であり、通勤の摩擦を軽減しエンゲージメントを向上させるための的を絞った定着策、キャリア開発、ハイブリッドワーク計画が必要です。標準化された標準作業手順書、AIを活用したナレッジベース、構造化されたシャドーイングなどの知識キャプチャ慣行は、代位求償や特殊クレームなどの複雑なプロセスへの離職の影響を軽減するために不可欠です。購買者はサービスリスクを軽減するためにマネージドサービス契約内で明示的な後継者育成とスタッフィング継続性措置を要求することが多いです。ニアショア市場での需要が拡大するにつれて、バイリンガル人材をめぐる競争が離職を激化させる可能性があり、これはベンダー業務内での強固なトレーニングアカデミーと認定トラックの価値を強調しています。保険BPOサービス市場は、ガバナンス、共有サービスセンター・オブ・エクセレンス、および大規模での日常的な意思決定を標準化するテクノロジーを通じてこれらのリスクに対処しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:自動化がニッチなアナリティクスを推進

クレーム処理は2025年に保険BPOサービス市場シェアの38.75%を占め、大量処理ラインにおける迅速な示談処理とリーケージ抑制を優先しつつ、規制上および監査上の整合性を維持するという界の方向性を反映している。保険BPOサービス業界は、警察報告書・医療記録・請求書から事実を抽出するドキュメントAIの活用を急速に拡大しており、軽微なクレームをハンドオフの少ないストレートスルー処理へ自動振り分けすることでエラー率を低減し、顧客体験の向上とサイクルタイムの短縮を実現している。不正検知・アナリティクスは最も高い成長率を示すサービスとして予測されており、保険BPOサービス市場規模におけるこのサービスの市場規模は、異常検知およびネットワーク分析が誤検知を削減し、調査担当者のキューを軽減し、回収率を改善することにより、2026年から2031年にかけて7.64%のCAGRで拡大する見込みである。ポリシー管理は、裏書処理・請求・更新書類を含む自動化に適したコアタスクの集合体であり続けており、アンダーライティングサポートチームはオフショアで申請トリアージとデータエンリッチメントを実施することで、オンショアの専門家が価格判断とブローカーエンゲージメントに集中できる環境を整えている。カスタマーサービス・コンタクトセンターのアウトソーシング業務は、定型的なポリシー照会をAIチャットおよび音声ボットへ振り分ける一方、複雑または共感を要するインタラクションについては、次善のアクションやナレッジスニペットをリアルタイムで提示するAIコパイロットを活用した熟練エージェントが対応する形で細分化が進んでいる。

請求・会計・照合のワークストリームも近代化が進んでおり、ISO 20022などの決済標準とリッチメッセージングの普及により、かつては手作業のスプレッドシートやメールのやり取りに依存していた照合および例外処理に活用できるデータの可用性が高まっている[3]Duck Creek チーム、「2025年が保険会社に教えた決済の教訓―2026年に勝つための方法」、Duck Creek、duckcreek.com。保険BPOサービス市場は引き続き、ドメイン専門知識・セキュアなプラットフォーム・リーケージ削減率およびストレートスルー率を定量化するアナリティクスを組み合わせることができるプロバイダーを優遇する傾向にある。プロバイダーは、新たな事業ラインおよびビジネスブックへの移行期間を短縮する利用可能なプレイブックおよび初期運用能力キットにベストプラクティスを体系化している。買い手が精度とスピードに連動したアウトカムベースの価格設定を採用する傾向を強める中、クレームや照合のように品質指標が明確なサービスラインは、曖昧またはアドホックなタスクよりも速いペースで進化している。このサービスミックスのダイナミクスにより、クレーム処理は大規模な地位を維持しつつ、データソースと機械学習ツールの増加に伴い不正検知・アナリティクスがカテゴリー平均を上回る成長を遂げる構図が持続している。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

保険タイプ別:健康保険セグメントがデジタル化の波に乗る

損害保険は2025年に44.43%を占め、自動車・住宅保険における大量クレーム、大災害対応の複雑さ、ポリシーサービシングと代位求償の深みを必要とする特殊保険ラインに支えられています。保険BPOサービス業界は、ライン固有の規制と消費者保護規則に対応する大量処理クレーム、初回損害通知の取得、修理ネットワーク調整、支払業務を中心にP&C提供を整合させています。健康保険は最も急成長するユースケースであり、遠隔医療クレームボリュームと価値ベースのケア照合が増加するにつれて、HIPAA管理で専門パートナーが管理するコーディング、事前承認、給付調整の必要性が高まるため、健康保険の保険BPOサービス市場規模は2031年にかけて8.27%のCAGRで拡大すると予測されています。生命保険・年金のアウトソーシングは、ポリシーサービシング、受益者サポート、年金支払いにわたり、BPOが標準化されたワークフローを通じて提供できる長期的な精度と強固な本人確認・税務報告能力を必要とします。特殊保険と労働者補償ラインは、管轄区域の専門知識と医療管理能力を維持する大手ベンダー内のブティックプロバイダーまたは専門プラクティスを優遇する、カスタマイズされた専門知識と州ごとの規則への精通を必要とします。

保険会社は、事業優先事項、規制要件、内部プラットフォーム近代化のタイムテーブルに基づいて、各製品ファミリーの内製対外注の決定を再調整しています。P&Cチームは、保険契約者と規制当局の成果を保護する急増能力と標準化された品質チェックが必要な大災害イベント時のクレーム受付と査定においてスケールのためにパートナーと協力しています。健康保険の支払者は、内部チームがプラン設計とネットワーク戦略に取り組む一方で、会員サービス、プロバイダー照会、コーディングコンプライアンス、支払整合性を管理するためにパートナーにますます依存しています。生命保険・年金チームは、主要なライフイベントにおけるポリシー変更、受益者更新、顧客コミュニケーションにパートナーを活用し、人間の介入を必要とする例外とリスクのあるインタラクションを特定するアナリティクスで補完しています。保険BPOサービス市場は引き続き製品の複雑さによってセグメント化されており、P&Cが最大のベースを維持し、健康保険はデジタル化と規制ドキュメントの需要により最も急峻な成長曲線を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業がクラウド対応ソリューションを採用

大企業は2025年の需要の78.32%を占め、クレーム、ポリシーサービシング、財務、テクノロジー業務のマルチタワープログラム全体で数千席を管理するグローバル保険会社と主要ブローカーが牽引しています。保険BPOサービス業界は、席数ではなく品質とスピード指標に手数料を結びつけるエンドツーエンドのプロセス説明責任、強固なガバナンス、成果整合型価格を好む大規模購買者向けの成熟したフレームワークを持っています。中小企業はより急速に成長しており、クラウドネイティブプラットフォームが参入障壁を下げ、サービスバンドルをモジュール化し、地域保険会社とMGAに適したトランザクションごとの支払い経済を可能にするため、中小企業の保険BPOサービス市場規模は2031年にかけて7.57%のCAGRで成長すると予測されています。小規模購買者は、プレミアムサイクルと製品ローンチに合わせてスケールアップまたはダウンするサブスクリプションバンドルを通じて提供されることが多い、事前統合されたワークフロー、コンプライアンス、アナリティクス能力を優先します。これらのダイナミクスは、歴史的に専用オフショアセンターや長期にわたる複数年変革を正当化できなかった組織の近代化された業務へのアクセスを広げます。

中小企業はまた、ベンダーが現在適切なサイズのフォーマットで提供している大企業プログラムを通じて開発された標準作業手順書とベストプラクティスライブラリからも恩恵を受けます。クレーム受付、ポリシー管理、決済システムとのローコードオーケストレーションと事前構築済み統合により、中小企業は煩雑なITプロジェクトなしに業務改善を展開でき、ベンダーはデフォルトでコンプライアンスドキュメントと監査証拠を提供します。大規模購買者は統合の深さと厳格な管理を必要とする複雑なマルチ地域契約で保険BPOサービス市場を引き続き支えていますが、中小企業の勢いはマルチプロセスエンゲージメントに拡大するより小規模で迅速なパイロットに向けて市場開拓モデルを再形成しています。成果ベースの価格はサイズを問わず魅力的です。なぜなら、それは実現された価値と支出を整合させ、時間をかけて手直しとリーケージを削減するより深いテクノロジー活用を促進するからです。これらの変化は、ベンダーがエンタープライズとSMEの両方のコンテキストに合わせて調整する参照アーキテクチャとドメイン固有のAIの重要性を高めています。

地域分析

北米は2025年の保険BPOサービス市場シェアの41.19%を占め、ドメイン知識とセキュアなプラットフォームを組み合わせることができるベンダーとのマルチタワー・複数年ソリューションを契約する大規模損害保険会社、生命保険会社、健康保険支払者の存在に支えられています。米国は、ライセンス、クレーム処理、データ保護に関する州規制のパッチワークを特徴としており、ベンダーネットワーク全体で構造化されたプレイブック、強固なサードパーティリスク管理、十分に文書化された管理が必要です。ニューヨーク州の2025年のサードパーティサービスプロバイダーに関連するリスク管理に関するガイダンスは、デューデリジェンス、多要素認証、暗号化、監督に関する期待を強化しており、ベンダーは規制された事業ラインの資格を維持するためにポリシー、ログ、独立した評価を通じてこれを証明しなければなりません。カナダも同様のトレンドを反映しており、金融サービスと保険におけるアクセス制御とデータ処理の高い基準を維持しており、認定業務パートナーへの需要を持続させています。北米の保険BPOサービス市場はまた、成果ベースの価格、急増能力、クロスボーダープログラムのバイリンガルサポートを重視しており、すべて監督当局と司法長官による監視の強化を反映したガバナンスフレームワーク内で提供されています。

アジア太平洋地域は、インド、フィリピン、マレーシア、ベトナムで提供エコシステムが拡大し、南アジアと東南アジアで国内保険市場が拡大するにつれて、2031年にかけて9.32%のCAGRで最も急成長する地域です。提供ハブは、グローバル保険会社とコスト効率の高い回復力のあるサービスを求める地域保険会社にサービスを提供する多言語人材、ドメイン認定、AIを活用したワークフローに投資しています。多国籍プロバイダーは地域全体で能力を追加しており、エコシステムプレーヤーは欧州とアジアの購買者のより広い言語カバレッジをサポートする既存ハブを補完する新しい多言語センターを開設しており、これにより言語カバレッジが広がっています。決済近代化とデータ居住規則は、ベンダーがセキュアな国内処理と監査済み管理で実装するアーキテクチャ上の決定を形成し、保険会社がグローバル提供からのスケールを維持しながらプライバシー法を遵守するのに役立っています。アジア太平洋地域の保険BPOサービス市場はまた、レガシーシステムを後付けするのではなく、最初から自動化とアナリティクスを組み込むグリーンフィールド業務によっても特徴付けられており、クレームとポリシーサービシングにおいて段階的な生産性向上をもたらす可能性があります。

欧州の需要は、成熟した保険会社を持つ西欧市場と、GDPRに沿った多言語カバレッジを提供するポーランド、ルーマニア、ポルトガルなどの成長するニアショア拠点にわたっています。英国の規制動向には、決済・電子マネー会社向けの新しいセーフガーディング規則やイングランド銀行の大口決済向けISO 20022採用が含まれており、BPOパートナーが保険会社と仲介業者のために運営することが多い請求・照合プロセスを再形成しています。この地域は、欧州のドキュメント要件を満たす監査済み認定と成熟したガバナンスモデルを持つプロバイダーにプロバイダープールを絞り込む、詳細な証拠を伴うデータプライバシー、暗号化、ベンダー監督を重視しています。欧州の保険BPOサービス市場は競争が激しく、コスト、言語カバレッジ、規制上の快適さのバランスをとるハイブリッドなオンショア・ニアショア設計が採用されています。南米と中東・アフリカでは、採用規模は小さいものの成長しており、南米のニアショア優位性が米国プログラムをサポートし、南アフリカのサイバーセキュリティとアウトソーシングに関する共同基準が欧州とアフリカの保険会社への英語提供を優遇する規制の明確化を改善しています。

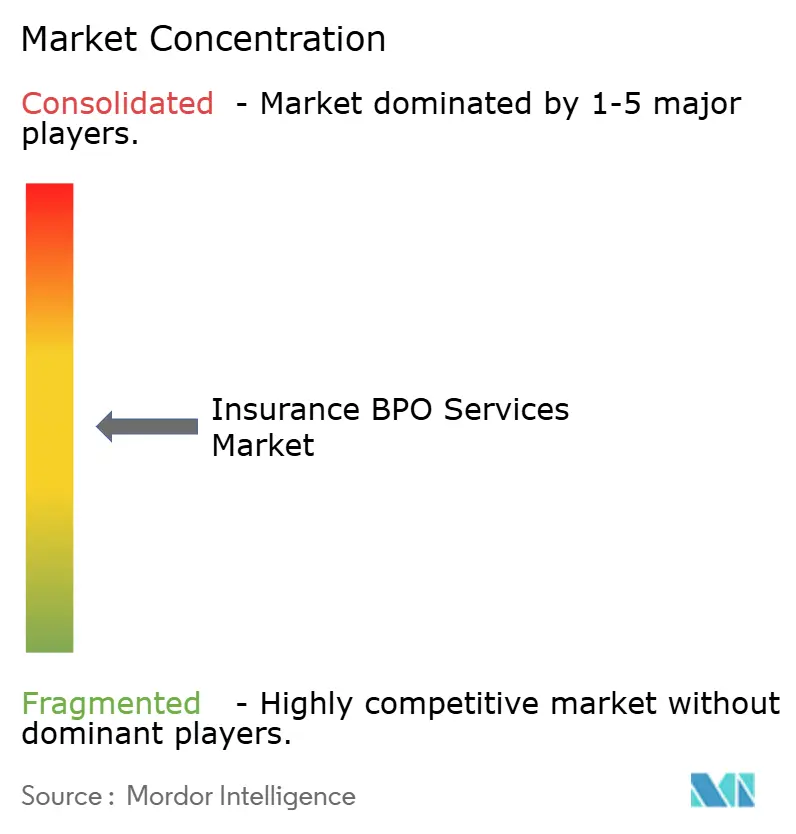

競合環境

保険BPOサービス市場は、上位10社のベンダーが活動の大部分を占める適度な集中と、地域・機能専門家の長いテールを特徴としています。大規模なマルチタワー企業は保険プラットフォーム、AIの活用、認定への投資によって業界フォーカスを深め、コンタクトセンターリーダーはAIコパイロットに支援された専門クレームとポリシーワークフローへとバリューチェーンを上昇させています。2025年の戦略的動向には、規制クライアントへの提供を強化する保険コンサルティングとサイバーセキュリティの能力拡大を目的とした的を絞った買収が含まれており、高成長オファリングと人材基盤を拡大するための数十件の取引にわたる投資が報告されています。特殊保険会社とグローバルプロバイダーのパートナーシップは、共同調達モデルがマルチタワーフレームワーク内で統一されたガバナンスの下で引受サポート、再保険処理、財務業務、自動化センターをどのように立ち上げることができるかを示しています。保険BPOサービス市場は、ドメイン専門知識とセキュアなプラットフォームおよび測定可能な成果を組み合わせるプロバイダーを引き続き評価しています。

テクノロジーの差別化は、ストレートスルー率を高めることでクレームと引受のバックログを縮小するエージェントアシストとドキュメント自動化を中心としており、ベンダーはより迅速な展開のためにドメイン調整済みソリューションを製品化しています。例としては、大規模な申請書のトリアージに構築された引受受付スイートや、人間によるレビューのために非構造化コンテンツを要約するケース管理アドオンがあり、見積もりまでの時間を短縮し監査証跡のコンプライアンスを改善します。カスタマーエクスペリエンス専門家は、コアシステムにフィードするAIベースのガイダンスと自律型ドキュメントリーダーを追加しており、これによりサービス提供が少ないタッチと高い精度を報酬とする成果ベースの価格と整合されています。保険BPOサービス市場はまた、サードパーティリスク規則と整合するセキュアなアイデンティティとアクセス管理能力を重視しており、特権アクセスとアイデンティティガバナンスで金融サービスと保険のクライアントをサポートするためのサイバーセキュリティ専門家の買収を促しています。強固な管理、独立した評価、迅速な是正慣行を実証できるベンダーは、頻繁な監査に直面する保険会社との入札で有利です。

競争の激しさはまた、保険会社の社内自動化プログラムと、購買者が内部でワークフローを組み立てることを可能にするローコードプラットフォームの台頭によっても形成されており、これによりプロバイダーはより高い価値のアナリティクス、モデルモニタリング、例外処理に向かっています。それにもかかわらず、保険ドメインロジックと規制ドキュメントの複雑さは、大規模でプロセス知識を体系化し管理を検証したパートナーに対して持続的な優位性をもたらします。エコシステムプレーヤーによる地域拡大はAPACとEMEA全体で多言語能力を広げ、グローバル保険会社の回復力とリスク分散を改善する冗長性を追加しています。保険BPOサービス市場はまた、生成AIをカスタマーサービスプラットフォームと統合してエージェントをリアルタイムでガイドし、初回コンタクト解決率を高め、規制された環境での満足度指標を改善するアライアンスからも恩恵を受けています。購買者が測定可能な価値を求めるにつれて、リーケージ削減、スピード向上、監査対応の定量化能力が複数年・マルチタワープログラムの授与において中心的であり続けます。

保険BPOサービス業界リーダー

Accenture

Cognizant

Genpact

EXL Service

WNS Global Services

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Teleperformanceはダバオ市での事業を拡大し、2番目のサイトを開設することでフィリピンでの総拠点数を26に増やしました。新施設「TP Davao Uprise」は、ミンダナオ島での同社4番目のサイトです。フェルクリス・セントラルモール内のThe Upriseに戦略的に位置するこの拡張は、同地域でのプレゼンス強化に対する同社のコミットメントを示しています。

- 2026年6月:EXL Serviceは今年、インドの第2・第3層都市に2つの新しい提供センターを開設する予定であり、これは人工知能(AI)とデータアナリティクスの採用に向けたグローバルなシフトを反映しています。

- 2025年7月:Athora Holding Ltd.は、Pension Insurance Corporation Groupを76億9,000万USD(57億英ポンド)で買収することを発表し、2026年初頭に承認を条件として完了する予定です。PICはAthoraの英国プラットフォームとして運営され、合算資産の相当部分を占め、長期的な支払義務を持つ数百万人の年金受給者をサポートします。この取引は、年金リスク移転と退職サービスにおける継続的な統合とスケール経済を強調しています。

- 2025年6月:旧PCFのTrucordiaは、Carlyleから13億USDの投資を確保し、ブローカレッジの評価額を57億USDとし、4億USDのリボルビングクレジットファシリティを含む25億USDの負債を調達しました。この資金は買収と有機的投資を支援し、流通能力を拡大します。この動きは、スケールされた流通とサービシングプラットフォームへの投資家の持続的な関心を示しています。

グローバル保険BPOサービス市場レポートの範囲

保険ビジネス・プロセス・アウトソーシング(BPO)市場とは、クレーム処理、ポリシー管理、カスタマーサポート、請求、データ管理を含む非コア機能を外部プロバイダーに委託することを指し、保険会社がコストを削減し、効率を改善し、コア業務を優先できるようにします。

保険BPOサービス市場レポートは、サービスタイプ(クレーム処理、ポリシー管理、引受サポート、カスタマーサービス・コンタクトセンター、請求・会計・照合、不正検知・アナリティクス)、保険タイプ(生命保険・年金、損害保険(P&C)、健康保険、特殊保険・労働者補償)、組織規模(大企業、中小企業(SME))、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| クレーム処理 |

| ポリシー管理 |

| 引受サポート |

| カスタマーサービス・コンタクトセンター |

| 請求・会計・照合 |

| 不正検知・アナリティクス |

| 生命保険・年金 |

| 損害保険(P&C) |

| 健康保険 |

| 特殊保険・労働者補償 |

| 大企業 |

| 中小企業(SME) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| サービスタイプ別 | クレーム処理 | |

| ポリシー管理 | ||

| 引受サポート | ||

| カスタマーサービス・コンタクトセンター | ||

| 請求・会計・照合 | ||

| 不正検知・アナリティクス | ||

| 保険タイプ別 | 生命保険・年金 | |

| 損害保険(P&C) | ||

| 健康保険 | ||

| 特殊保険・労働者補償 | ||

| 組織規模別 | 大企業 | |

| 中小企業(SME) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

保険BPOサービス市場の2031年までの規模と成長見通しは?

保険BPOサービス市場規模は2025年の643億1,000万USDから2026年には684億USDに増加し、2031年には931億2,000万USDに達すると予想されており、2026年〜2031年にかけて6.36%のCAGRを反映しています。

保険BPOにおいてリードまたは最も急成長しているサービスラインと保険商品はどれですか?

クレーム処理は2025年に38.75%でサービスラインをリードし、不正検知・アナリティクスは7.64%のCAGRで最も急速な軌跡を示しています。保険タイプ別では、損害保険が2025年に44.43%を占め、健康保険は8.27%のCAGRで最も急速に成長する見込みです。

保険BPOの需要と拡大をリードしている地域はどこですか?

北米は大規模な保険会社と複雑なコンプライアンスを背景に2025年に41.19%をリードし、アジア太平洋地域は多言語ハブとグリーンフィールドのAI対応業務の強みを背景に2031年にかけて9.32%のCAGRで最も急成長する地域と予測されています。

規制はどのように保険のアウトソーシング決定を形成していますか?

サードパーティリスク規則とプライバシー義務は、強力なサイバーセキュリティプログラム、暗号化、多要素認証、インシデント通知、独立した評価を必要とし、ニューヨーク州金融サービス局と改正カリフォルニア州プライバシー監査がベンダー選定と監督に影響を与えています。

AIは保険BPOの提供をどのように変革していますか?

AIはクレームとポリシーサービシング全体でドキュメントの取り込み、トリアージ、アナリティクスを改善し、ストレートスルー率を高め不正検知における誤検知を削減する一方、エージェントコパイロットはカスタマーサービスと例外処理の品質を向上させています。

主要な保険BPOプロバイダー間の競争ダイナミクスはどのようなものですか?

上位10社のプロバイダーが深いドメインプラットフォーム、認定済み管理、AIの活用で活動の大部分を占め、断片化されたテールが成果ベースの価格モデルの下で専門的または地域的な能力を提供しています。

最終更新日: