スペシャルティコーヒー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

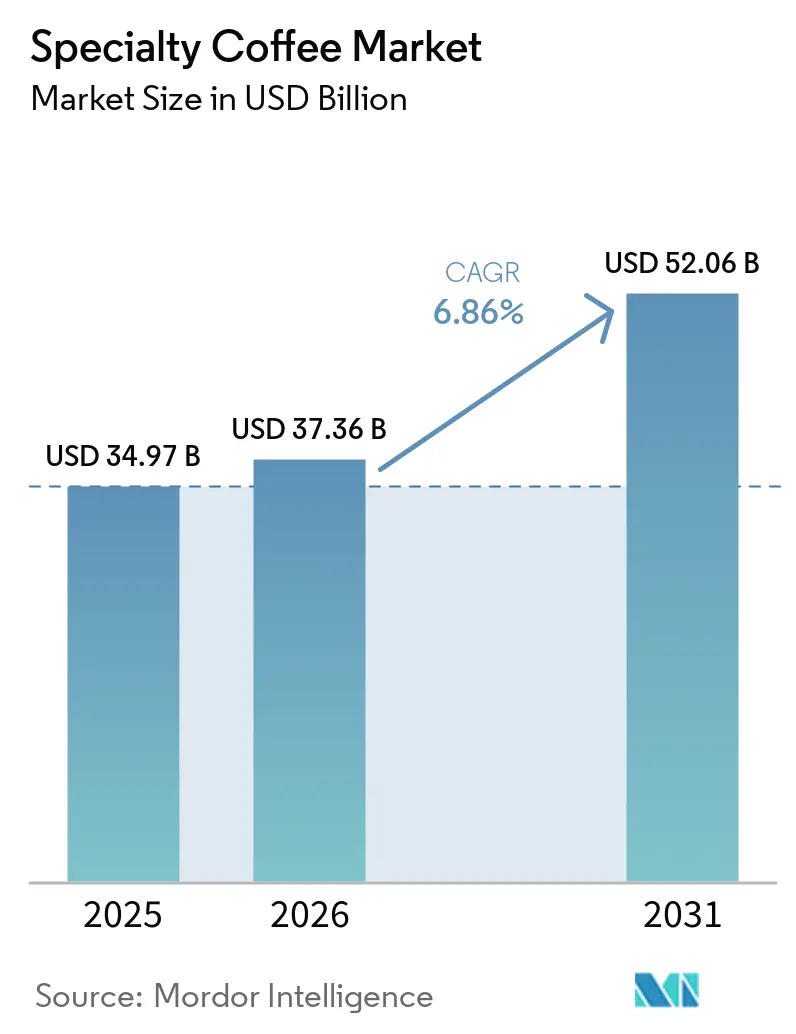

| 市場規模 (2026) | 37.36 十億米ドル |

| 市場規模 (2031) | 52.06 十億米ドル |

| 成長率 (2026 - 2031) | 6.86% CAGR |

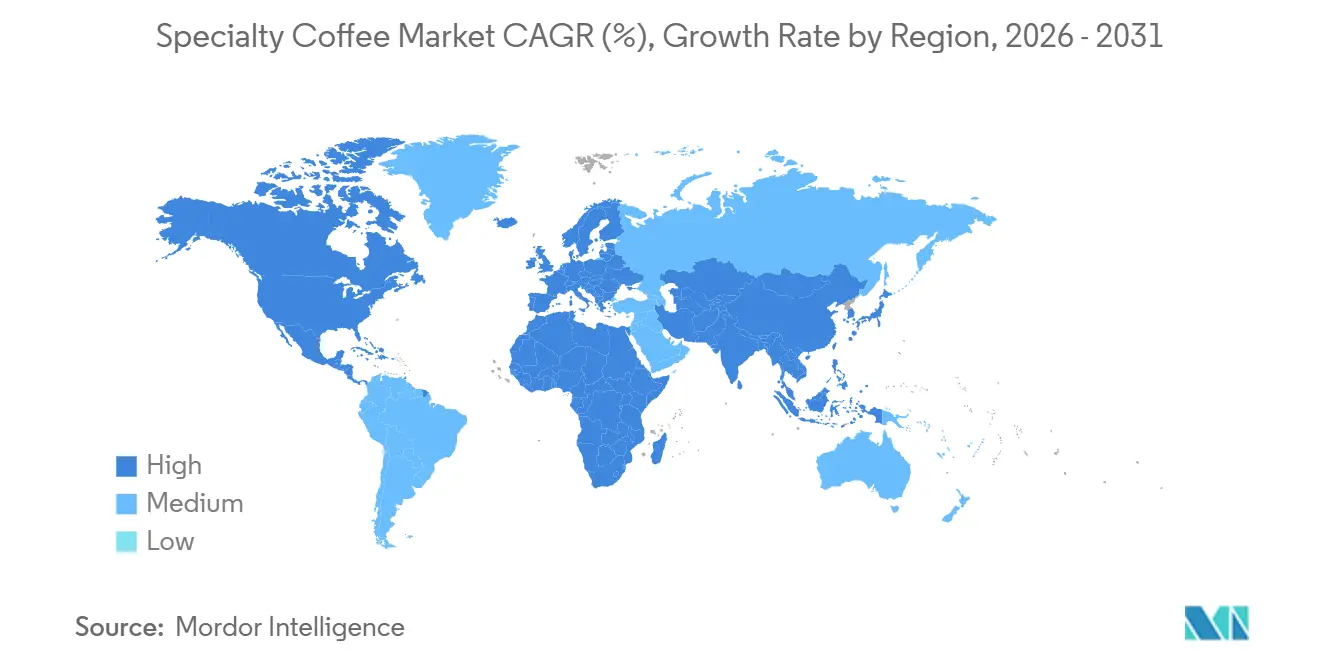

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペシャルティコーヒー市場分析

スペシャルティコーヒー市場は2025年に350億米ドルと評価され、2026年の374億米ドルから2031年には521億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.9%です。スペシャルティコーヒー市場はプレミアム化によって形成されており、消費者は産地がより明確で、味が優れ、調達の信頼性が高いコーヒーにより多くの支出をしています。米国では、2026年に日常消費においてスペシャルティコーヒーが従来のコーヒーに対するリードを維持しており、スペシャルティコーヒー市場が主要な需要拠点においてニッチな位置づけを超えたことを示しています。スペシャルティコーヒー市場はまた、ブラジルおよびベトナムにおける気象関連の作物被害による供給圧力を吸収しつつも、プレミアム価格設定が強力なブランドの価値実現を引き続き保護しています。同時に、機能性ポジショニング、シングルサーブのイノベーション、コールドフォーマットの開発が、スペシャルティコーヒー市場のカフェ利用を超えた対応可能なユースケースを拡大しています。大手ブランドプレイヤーはポッドパートナーシップ、店舗拡大、ロイヤルティ主導の顧客維持で対応しており、一方で小規模なロースターは産地、ロースト個性、地域との関連性で競争を続けています。

主要レポートのポイント

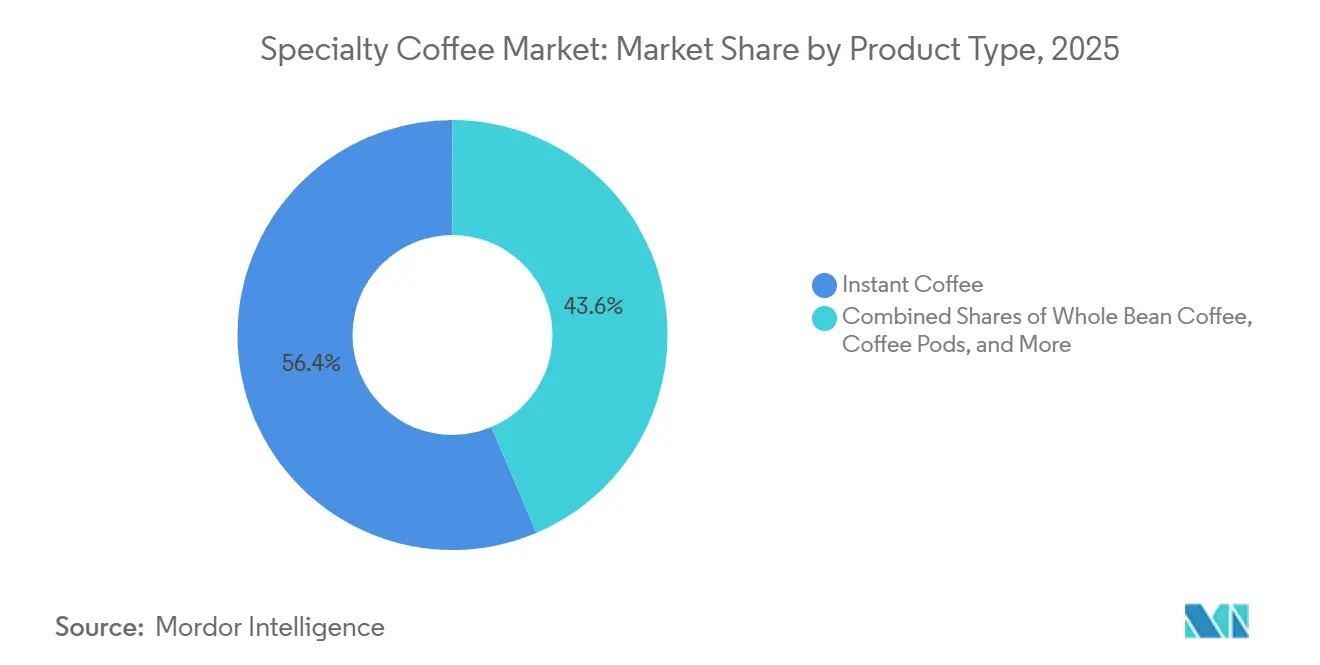

- 製品タイプ別では、インスタントコーヒーが2025年のスペシャルティコーヒー市場の56.38%を占め、コーヒーポッドおよびカプセルが2031年までに7.65%という最高の予測CAGRを記録しました。

- カテゴリー別では、従来型コーヒーが2025年の収益の75.47%を占め、オーガニックコーヒーは2031年までに8.02%のCAGRで拡大すると予測されています。

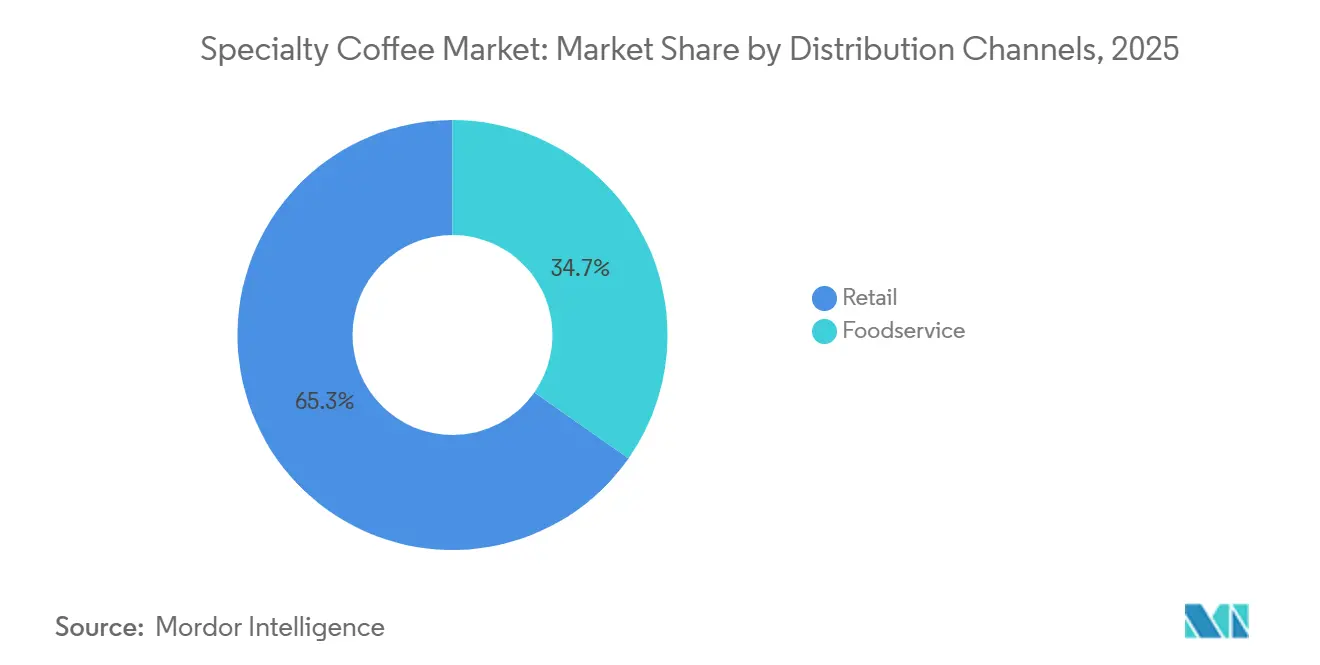

- 流通チャネル別では、小売が2025年の収益の65.27%を占め、外食サービスは2031年までに7.85%のCAGRで拡大しています。

- 地域別では、北米が2025年のスペシャルティコーヒー市場シェアの34.25%を占め、アジア太平洋が2031年までに8.03%という最速の予測CAGRを記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスペシャルティコーヒー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアムコーヒー製品に対する消費者の嗜好の高まり | +1.4% | グローバル、北米・欧州・アジア太平洋の都市部に集中 | 長期(4年以上) |

| コーヒー文化とカフェ消費の拡大 | +1.3% | グローバル、アジア太平洋・中東およびアフリカ・南米で加速 | 中期(2~4年) |

| スペシャルティコーヒーチェーンと独立系カフェの拡大 | +0.9% | アジア太平洋、中東およびアフリカ、南米 | 中期(2~4年) |

| シングルオリジンコーヒーへの需要増加 | +0.8% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 醸造方法における製品イノベーション | +0.7% | グローバル、北米・欧州・韓国が主導 | 短期から中期 |

| コーヒーに関する健康・ウェルネスの認識 | +0.6% | 北米および欧州、アジア太平洋での新興トラクション | 中期から長期 |

| 情報源: Mordor Intelligence | |||

プレミアムコーヒー製品に対する消費者の嗜好の高まり

プレミアムコーヒーは、より幅広い消費者層にとって、時折の購入から日常的な習慣へと移行しており、その変化がスペシャルティコーヒー市場全体の価格決定力を強化しています。2026年の米国成人における過去1週間のスペシャルティコーヒー消費率は58%に達し、2021年比で10ポイント高い水準となりました[1]出典:全米コーヒー協会、「スペシャルティコーヒーが米国で従来のコーヒーに対するリードを維持」、全米コーヒー協会、ncausa.org。年齢プロファイルも重要であり、2025年に25歳から39歳の消費者の64%が過去1週間にスペシャルティコーヒーを飲んでおり、スペシャルティコーヒー市場の長期的な需要の視認性を支えています。このパターンは、農場の産地、焙煎アプローチ、調達基準を消費者が信頼できるシンプルな方法で説明できるブランドに有利に働きます。また、購入者が価格よりも先に味、透明性、品質の手がかりを選ぶようになっているため、プレミアムコーヒーの値引き依存度も低下しています。その結果、特に原材料コストが上昇している中で、スペシャルティコーヒー市場は純粋に価値主導のブランドにとって守りにくい市場になりつつあります。

コーヒー文化とカフェ消費の拡大

カフェネットワークの拡大によりコーヒーの発見がより日常的になり、スペシャルティコーヒー市場の消費者基盤が広がっています。中国のローカルチェーンは2025年も急速に規模を拡大し続け、高頻度のエスプレッソベースの消費を日常化し、日常的なルーティンにおけるカテゴリーへの親しみを高めました。Starbucksも2026年1月の投資家向け説明会で、米国内に最大5,000店舗の追加コーヒーハウスと、中国を含む大規模な拡大目標を含む国際的なフットプリントの大幅増加に向けた長期計画を概説しました。利便性主導のローカルブランドとプレミアム国際ブランドが同時に成長するこのデュアル拡大モデルは、所得層を超えてスペシャルティコーヒー市場の対象者を拡大しています。消費者はしばしば利便性の高いカフェ形態から入り、後に自宅用のブランドビーンズ、カプセル、またはサブスクリプションへと移行します。この進行により、カフェの成長はスペシャルティコーヒー市場における小売需要の成長と密接に結びついています。

コーヒーに関する健康・ウェルネスの認識

健康に焦点を当てたメッセージングが購入を後押しする要因として強まっており、スペシャルティコーヒー市場にプレミアム価格を維持するより広い理由を与えています。2025年の食品基準庁のデータによると、英国では女性の26%が男性よりも推奨される1日のカロリー摂取量についての知識が高かったことが示されています[2]出典:食品基準庁、「食品改善トラッカー調査、2024年」、science.food.gov.uk。全米コーヒー協会は2025年に、スペシャルティコーヒー消費者の61%がコーヒーは健康に有益であると信じていると報告しました。この認識は、特にアダプトゲン、プロバイオティクス、ノートロピクス、または植物性タンパク質添加を含むフォーマットにおいて、スペシャルティコーヒーと機能性コーヒーの重複をさらに促進しています。味の訴求は依然として重要ですが、購入者が品質、嗜好性、ウェルネスを一つの購入で結びつけられるようになったため、消費者の正当化の幅が広がっています。これにより、ロースターやカプセルメーカーはスペシャルティコーヒー市場の既存のアイデンティティから大きく外れることなく、より高付加価値の製品を発売する余地が生まれています。また、プレミアムフォーマットがより多くの時間帯や自宅での消費機会に拡大している理由の説明にも役立っています。

醸造方法おける製品イノベーション

醸造のイノベーションはスペシャルティコーヒー市場内のフォーマットミックスを変化させており、利便性と持続可能性をめぐる新たな競争を生み出しています。Lavazzaは2026年6月に米国でTabliを発売しました。これは100%コーヒーから作られたコーヒータブシステムであり、15以上の特許がそのフォーマットを支え、2026年8月に米国での本格展開が予定されています。これは、ポッドの利便性と包装廃棄物のトレードオフという長年の課題に挑戦するものであるため重要です。Nestléもコールドコーヒーと自宅用フォーマット開発への注力を拡大し、エスプレッソコンセントレートやマレーシアでの生産能力増強を含め、スペシャルティコーヒー市場内で製品アーキテクチャがいかに拡大しているかを示しています。これらの発売は新製品についてだけでなく、消費者が自宅でプレミアムコーヒーにアクセスする方法を再定義するものでもあります。一貫性、利便性、よりクリーンな持続可能性メッセージを組み合わせられるブランドは、スペシャルティコーヒー市場が繰り返し可能な自宅での習慣へとさらにシフトするにつれて優位性を獲得する可能性が高いです。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来のコーヒーと比較した高い製品価格 | -1.2% | グローバル、アジア太平洋および南米の価格に敏感な地域でより強い抵抗 | 長期(4年以上) |

| サプライチェーンの複雑性 | -1.0% | グローバル、輸入依存による北米および欧州でより強い圧力 | 短期(2年以下)、中期(2~4年) |

| 規制および持続可能性コンプライアンスコスト | -0.7% | 欧州および北米でも増加傾向、輸出国への間接的影響 | 中期(2~4年) |

| 代替スペシャルティドリンクの入手可能性 | -0.6% | 北米および欧州、アジア太平洋および南米での牽引力の高まり | 中期(2~4年)、長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの複雑性

サプライチェーンの圧力は、スペシャルティコーヒー市場における数量成長に対する最も明確な近期的制約の一つです。ブラジルにおける気候関連のストレスは、アラビカ種の供給がプレミアム調達の中心であり続けるため、特に重要になっています。2025年に「クライマティック・チェンジ」誌に掲載された研究では、気温上昇と降水パターの変化がブラジルのアラビカ種の収量を減少させ、セラード・ミネイロの一部の農場では2025年シーズンに最大44%の収穫減少が報告されたことが示されました。ベトナムにおける気象関連の不足も、製品層全体でグリーンコーヒー価格を高止まりさせることで問題を悪化させています。スペシャルティロースターは、広範な先物買い戦略では代替できない特定のロット、農場、協同組合に依存しているため、多くのコモディティプレイヤーよりも高い露出を受けています。これは、スペシャルティコーヒー市場がプレミアム価格を正当化するトレーサビリティと品の手がかりを失うことなく、より高い調達リスクを管理しなければならないことを意味します。

従来のコーヒーと比較した高い製品価格

価格は、スペシャルティコーヒー市場が日常消費にどれだけ広く浸透できるかの構造的な制約として残っています。スペシャルティ製品はすでに多くの確立された市場でコモディティグレードのコーヒーに対して20%から50%のプレミアムを持っており、最近のグリーンコーヒーのインフレがそのギャップをさらに広げています。JDE Peet'sはFY2025においてグリーンコーヒー価格の動向による大幅なコストインフレを報告し、同時に19.5%の値上げを実施し4.3%の数量減少を吸収しており、大手ブランドオペレーターにとっても価格転嫁がいかに困難になっているかを示しています。このダイナミクスは、多くの都市市場で消費者の向上心が可処分所得よりも速く上昇している南米および東南アジアで特に関連性が高いです。その結果、富裕層の消費者が幅広い中間所得層よりもスペシャルティ購入を維持しやすい二層構造が生まれています。スペシャルティの手がかりをアクセスしやすいポッド、サブスクリプション、プライベートラベルフォーマットに取り込むブランドは、スペシャルティコーヒー市場における次の需要層を取り込む可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポッドとカプセルが自宅でのスペシャルティ機会を再定義

コーヒーポッドおよびカプセルは、2026年から2031年にかけて7.65%のCAGRで、スペシャルティコーヒー市場において最も成長の速い製品タイプになると予測されています。これは、スペシャルティコーヒー市場全体の成長率を明確に上回る唯一の製品セグメントです。この伸びは、特に利便性が味と同様に重要な場面において、自宅でカフェスタイルの品質を求める消費者の強い需要を反映しています。また、成熟した家庭におけるシングルサーブマシンのより大きな設置基盤と、新興需要センターにおけるエントリーレベルシステムの手頃な価格の向上も反映しています。スペシャルティカフェへのアクセスが限られている消費者にとって、ポッドエコシステムはスペシャルティコーヒー市場への最初の実践的なステップとして機能することが多いです。Keurig Dr PepperとNestlé USAは2026年4月に、米国およびカナダにおけるStarbucks K-Cupの製造、流通、イノベーションに関する戦略的パートナーシップを延長することでこの道筋を強化しました。

インスタントコーヒーは最大の製品セグメントであり続け、2025年のスペシャルティコーヒー市場規模の56.38%を占めました。そのリーダーシップは、成熟市場とフロンティア市場の両方にわたるインスタントコーヒーのリーチ、携帯性、使いやすさを依然として反映しています。プレミアムフリーズドライおよびマイクログラウンドの製品がより強い味の信頼性とより良いパッケージングを持つようになったため、インスタント内の品質ギャップは縮小しています。グラウンドコーヒーとホールビーンコーヒーは、特に鮮度と焙煎コントロールを重視するホームブルワーとカフェオペレーターの間で、スペシャルティコーヒー市場の職人的な中心を引き続き代表しています。ホールビーン製品は、グラインドオーダーのルーティンと抽出精度への消費者の関心の高まりから恩恵を受けています。レディトゥドリンクのコールドブリューや窒素注入コーヒーを含むその他の製品は、価値ベースでは依然として小規模ですが、都市部の小売および配送チャネルにおける利便性主導のプレミアム購入においてより関連性が高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:オーガニックのアウトパフォーマンスが構造的なトレードアップを示す

オーガニックコーヒーは2031年までに8.02%のCAGRで成長すると予測されており、スペシャルティコーヒー市場において最も成長の速いカテゴリーとなっています。従来型コーヒーは2025年の収益の75.47%を依然として占めており、現在の構造はニッチではなく幅広い基盤を維持しています。違いは、オーガニックがより強い認証への信頼、より広い持続可能性への意識、およびトレーサブルな生産基準に対して支払う意欲の高まりから利益を得ていることです。スペシャルティコーヒー市場では、認証が製品差別化とサプライチェーンの信頼性の両方の一部になりつつあります。illycaffèは2025年12月に、regenagri®が認証した再生農業から調達したアラビカ セレクション ブラジル セラード・ミネイロカプセルを発売し、カプセルにおける多層的なプレミアム訴求の可視性を高めました。このシフトは、オーガニックの成長が単にラベル主導ではなく、消費者がプレミアムコーヒーに期待するものの深い変化に結びついていることを示唆しています。

従来型コーヒーは、より広い棚の存在感、より安定した流通、および長年の消費者の親しみから恩恵を受けているため、依然として支配的です。しかし、従来型の中で最も強い動きは、シングルオリジン調達、スモールバッチ焙煎、限定地域版などのスペシャルティの手がかりを借用したプレミアム従来型製品で起きています。これにより、スペシャルティコーヒー市場はすべての製品にオーガニック認証を必要とせずにプレミアム価値を拡張できます。アジア太平洋では、食品安全への意識と輸入プレミアム消費パターンが同時に高まっているため、これが重要です。欧州では、認証済みおよびトレーサブルなコーヒーに対する小売業者のより強いサポートも、より高品質な製品を日常の買い物チャネルで見つけやすくしています。デューデリジェンス規則と調達監査がより厳しくなるにつれて、スペシャルティコーヒー市場は摩擦を少なくしてコンプライアンスと産地の両方を証明できるサプライチェーンを報いる可能性が高いです。

流通チャネル別:外食サービスチャネルがトレードアップを加速

小売はスペシャルティコーヒー市場において最大の流通チャネルであり続け、2025年の収益の65.27%を占めました。スーパーマーケットおよびハイパーマーケットは、最も広い物理的なリーチと最も一貫した購入頻度を提供するため、依然として数量でリードしています。しかし、オンライン小売は、サブスクリプション、サンプルパック、より良いアソートメントの深さをサポートするため、より高価値のニッチでより影響力を持つようになっています。これはスペシャルティコーヒー市場にとって重要です。なぜなら、プレミアムショッパーはしばしば一般小売では常に提供できない限定ロースト品へのキュレーション、ストーリー、アクセスを求めるからです。スペシャルティストアも都市部では引き続き重要であり、製品教育とより誘導された購入体験を組み合わせています。これらのチャネルが合わさって、小売を単純なパッケージコーヒーの流通よりも幅広く多層的なものにしています。

外食サービスはスペシャルティコーヒー市場において最も成長の速いチャネルであり、2031年までに7.85%のCAGRで上昇すると予測されています。カフェ訪問は、新しいロースター、フレーバープロファイル、または醸造方法の最初の本格的なテイスティングイベントとして機能することが多いです。これにより、外食サービスは販売チャネルであると同時に発見のエンジンにもなっています。消費者がカフェで信頼できるコーヒーを見つけると、同じロースターのビーンズ、ポッド、またはグラウンドコーヒーを自宅用に購入する意欲が高まります。このフィードバックループは、スペシャルティコーヒー市場が外出先でのトライアルを繰り返しの自宅購入に転換するのを助けています。このパターンは、カフェの拡大がカテゴリーへの親しみを高めると同時に小売アクセスが改善しているアジア太平洋、中東、南米の急成長する都市センターで特に関連性が高いです。

地域分析

北米はスペシャルティコーヒー市場において最大の地域市場であり、2025年の収益の34.25%を占めました。2026年に米国成人のスペシャルティコーヒーの過去1日の消費率が47%に達し、従来のコーヒーが2年連続で42%にとどまったため、米国は明確な中心であり続けました。この需要パターンは、スペシャルティコーヒーが時折の嗜好品に限定されるのではなく、日常の飲料行動に組み込まれていることを示しています。Starbucksもまた、FY2026第2四半期に北米で69億米ドルの収益を報告し、前年比7.0%増、既存店売上高は7.1%増となり、同地域における消費者トラフィックと支出の堅調さを確認しました。カナダは都市部のカフェ密度と独立系ロースターの増加する基盤に支えられ、地域内で最も成長の速いサブマーケットです。

欧州はスペシャルティコーヒー市場において第2位の地域であり続け、長年のカフェ文化とプレミアムフォーマットに対するより強い小売サポートから引き続き恩恵を受けています。2025年の英国コーヒー協会のデータによると、英国の消費者は1日に9,800万杯のコーヒーを飲んでいます[3]出典:英国コーヒー協会、「コーヒー消費」、britishcoffeeassociation.org。需要は、エスプレッソ、焙煎のバリエーション、カフェ主導の品質シグナルにすでに精通している消費者によって支えられています。ドイツ、イタリア、英国、フランス、オランダが引き続き地域消費の中心を担っています。フランスは、サードウェーブカフェ文化が主要都市圏を超えて広がるにつれて、より速く動くスペシャルティ市場の一つとして際立っています。これにより、欧州は大きな消費基盤としてだけでなく、品質への期待と持続可能性の訴求がスペシャルティコーヒー市場の広範な方向性を形成している地域としても重要であり続けています。

アジア太平洋はスペシャルティコーヒー市場において最も成長の速い地域であり、2031年までに8.03%のCAGRが予測されています。中国はプレミアム国際チェーンと大規模な利便性主導のローカルフォーマットの両方を通じてコーヒーの習慣を構築しており、規模でカテゴリーへの親しみを広げています。Starbucksは2026年4月に博裕資本とのジョイントベンチャーを完了し、中国の小売事業をライセンスモデルへと移行させました。これは低層都市での拡大を加速させることを意図しています。インドは地域内で最も成長の速い国であり、日本、韓国、ベトナム、インドネシアはそれぞれ異なるが意味のあるスペシャルティ採用の段階を示しています。南米と中東およびアフリカもスペシャルティコーヒー市場にとって引き続き重要であり、ブラジルとコロンビアが供給条件と国内需要を形成し、サウジアラビアおよびその他の湾岸都市市場がカフェ中心のプレミアム消費を強化し続けています。

競合環境

スペシャルティコーヒー市場は依然として断片化しており、規模の優位性は単一の支配的なブランドポジションよりも流通、システム、ブランドリーチに集中しています。Nestlé、Starbucks、JDE Peet'sは、イノベーションに資金を提供し、幅広い小売関係を管理し、複数のフォーマットにわたって可視性を維持できるため、引き続き重要です。Nestléは2025年のコーヒー事業で7.3%のオーガニック成長を報告しており、グローバルな既存プレイヤーが不安定な調達環境においても依然として拡大していることを示しています。Starbucksは、FY2026第2四半期に95億米ドルの連結純収益を報告しており、強力な小売およびデジタルエンゲージメント持つブランドコーヒープラットフォームの継続的な力を強調しています。同時に、独立系ロースターの長いテールが、地域の信頼性、マイクロロット調達、焙煎の透明性を通じてスペシャルティコーヒー市場を定義し続けています。

2025年と2026年の戦略的な動きは、スペシャルティコーヒー市における競争がフォーマットコントロール、システムアクセス、顧客維持ツールによって形成されていることを示しています。Keurig Dr PepperとNestlé USAは2026年4月にStarbucks K-Cupパートナーシップを延長し、北米における最大のライセンスポッドエコシステムの一つを強化しました。Lavazzaの2026年6月の米国でのTabliの発売は、プラスチックを多用するシングルサーブシステムに新しいタブベースのフォーマットで挑戦したため、もう一つの重要な動きでした。Starbucksも2026年3月に再設計された3層ロイヤルティ構造を発売し、デジタルリテンションとプレミアムティアリングがスペシャルティコーヒー市場においていかに重要になっているかを示しました。これらの動きは、味だけでは長期的な優位性を確保するのに十分ではなくなっているため重要です。

JDE Peet'sは、ブランドフォーカスとポートフォリオの再構築を組み合わせることで競争の構図にさらなる層を加えました。2025年7月のブランド主導の戦略は、Peet's、L'OR、Jacobsへの投資を集中させ、生産性の節約は成長ドライバーへの再投資を支援することを意図していました。Keurig Dr Pepperとの計画された統合も、スペシャルティコーヒー市場内でのシステム強度とより広い家庭へのリーチに向けたより大きな推進を示しています。これにより、産地の信頼性を失うことなくよりアクセスしやすい価格帯でスペシャルティ品質を提供できる中規模ロースターには意味のある余地が残されています。

スペシャルティコーヒー業界のリーダー

Nestle S.A.

JDE Peet's N.V.

Luigi Lavazza S.p.A.

Keurig Dr Pepper Inc.

The J.M. Smucker Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Keurig Dr PepperとNestlé USAは、米国およびカナダにおけるStarbucks K-Cupポッドの製造および流通に関する戦略的パートナーシップを延長し、Keurig醸造システム内での流通とイノベーションを拡大する新しいプログラムを追加し、ライセンスポッド小売エコシステムを主要なスペシャルティ収益チャネルとして強化しました。

- 2026年3月:Bulletproofは、プレミアムインスタントアラビカコーヒーと1食あたり5グラムのクレアチンモノハイドレートおよび250mgの電解質を組み合わせた初の機能性コーヒー製品「コーヒー+クレアチン」を発売しました。

- 2026年2月:M2 Ingredientsは、ドリップコーヒー、コーヒーポッド、ポアオーバーシステム、外食サービスアプリケーションを含む醸造コーヒーフォーマット専用に設計された独自の機能性キノコ成分M2Brew™を発売しました。この成分は、生理活性キノコ化合物が醸造フィルターを通過して完成した飲料に残存することを確保するよう設計されており、キノココーヒーカテゴリーにおける長年の課題に対しています。

グローバルスペシャルティコーヒー市場レポートの範囲

| ホールビーンコーヒー |

| グラウンドコーヒー |

| インスタントコーヒー |

| コーヒーポッドおよびカプセル |

| その他の製品タイプ |

| 従来型 |

| オーガニック |

| 小売 | スーパーマーケット・ハイパーマーケット |

| スペシャルティストア | |

| オンライン小売チャネル | |

| その他の流通チャネル | |

| 外食サービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| 南米その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東およびアフリカその他 |

| 製品タイプ | ホールビーンコーヒー | |

| グラウンドコーヒー | ||

| インスタントコーヒー | ||

| コーヒーポッドおよびカプセル | ||

| その他の製品タイプ | ||

| カテゴリー | 従来型 | |

| オーガニック | ||

| 流通チャネル | 小売 | スーパーマーケット・ハイパーマーケット |

| スペシャルティストア | ||

| オンライン小売チャネル | ||

| その他の流通チャネル | ||

| 外食サービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| 南米その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2026年のスペシャルティコーヒーの現在の規模どれくらいで、2031年までにどこへ向かうのか?

スペシャルティコーヒー市場は2026年に373億6000万米ドルであり、6.86%のCAGRで2031年までに520億6,000万米ドルに達すると予測されています。

スペシャルティコーヒーで最も成長の速い製品タイプはどれか?

コーヒーポッドおよびカプセルは最も成長の速い製品タイプであり、自宅での醸造需要とシングルサーブシステムの拡大に支えられ、2031年までに7.65%の予測CAGRを持っています。

プレミアムトレンドにもかかわらず、インスタントコーヒーが依然として収益をリードしているのはなぜか?

インスタントコーヒーは2025年の収益の56.38%を占めました。これは利便性、手頃な価格、幅広いアクセスを組み合わせており、プレミアムインスタントフォーマットが品質ギャップを縮小しているためです。

どの地域が需要をリードし、どの地域が最も速く成長しているか?

北米は2025年に34.25%の収益シェアでリードし、アジア太平洋は2031年までに8.03%のCAGRで最も速く拡大すると予測されています。

最終更新日: