フードサービスコーヒー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

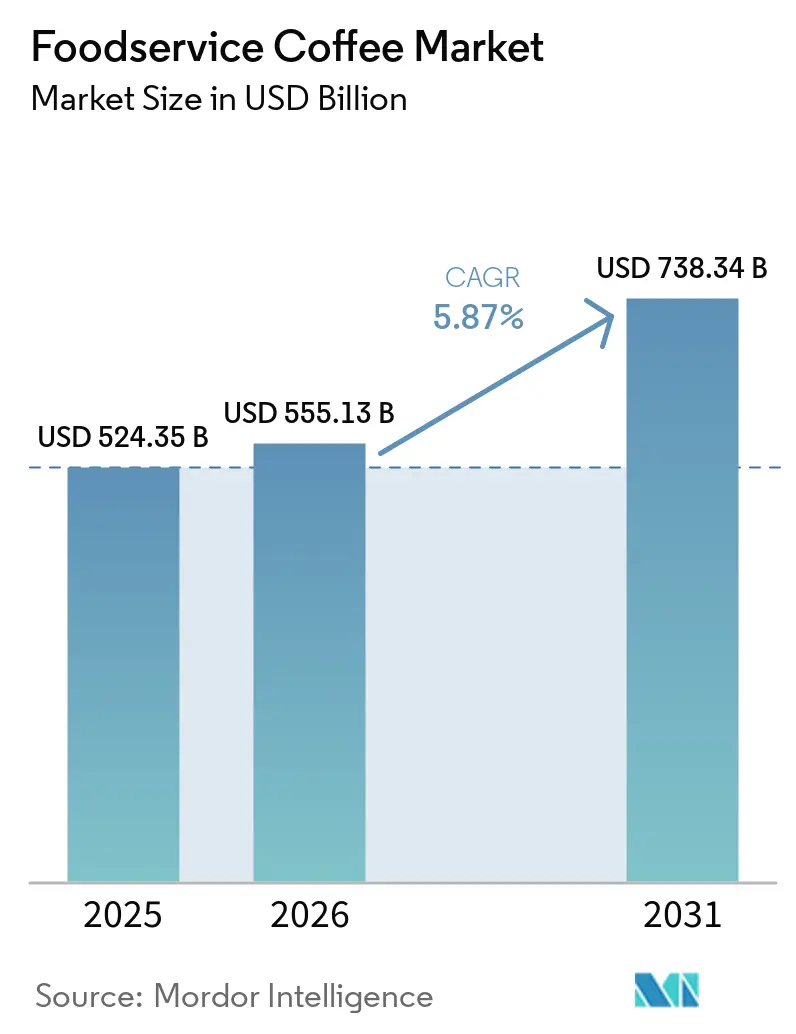

| 市場規模 (2026) | 555.13 十億米ドル |

| 市場規模 (2031) | 738.34 十億米ドル |

| 成長率 (2026 - 2031) | 5.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフードサービスコーヒー市場分析

フードサービスコーヒー市場規模は、2025年の5,243億5,000万USDから2026年には5,551億3,000万USDに拡大し、2031年までに7,383億4,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 5.9%で成長する見込みです。この成長は、先進国および新興国の両方において、自宅外でのコーヒー飲用が社会的交流や仕事のルーティンの一部として定着しつつある消費者習慣の変化によって牽引されています。アウトレットタイプ別では、チェーンネットワークが規模を拡大する一方、独立系アウトレットは顧客を引き付けるための価値提案を再定義しています。サービス形式の観点では、店内飲食オプションが引き続き存在感を維持していますが、テイクアウトサービスが消費者にとって重要なアクセスポイントとして台頭しています。最終用途については、コーヒーショップとカフェが依然として支配的なセグメントである一方、グラブアンドゴーアウトレットなどのコンビニエンス形式が大きな勢いを増しています。欧州はカフェ文化が日常生活に深く根付いており、フードサービスコーヒーの最大市場であり続けています。市場は適度に集約されており、Nestlé S.A.、JDE Peet's N.V.、Lavazza S.p.A.、Starbucks Corporation、Keurig Dr. Pepper Inc.などの主要プレイヤーが競争をリードしています。

レポートの主要ポイント

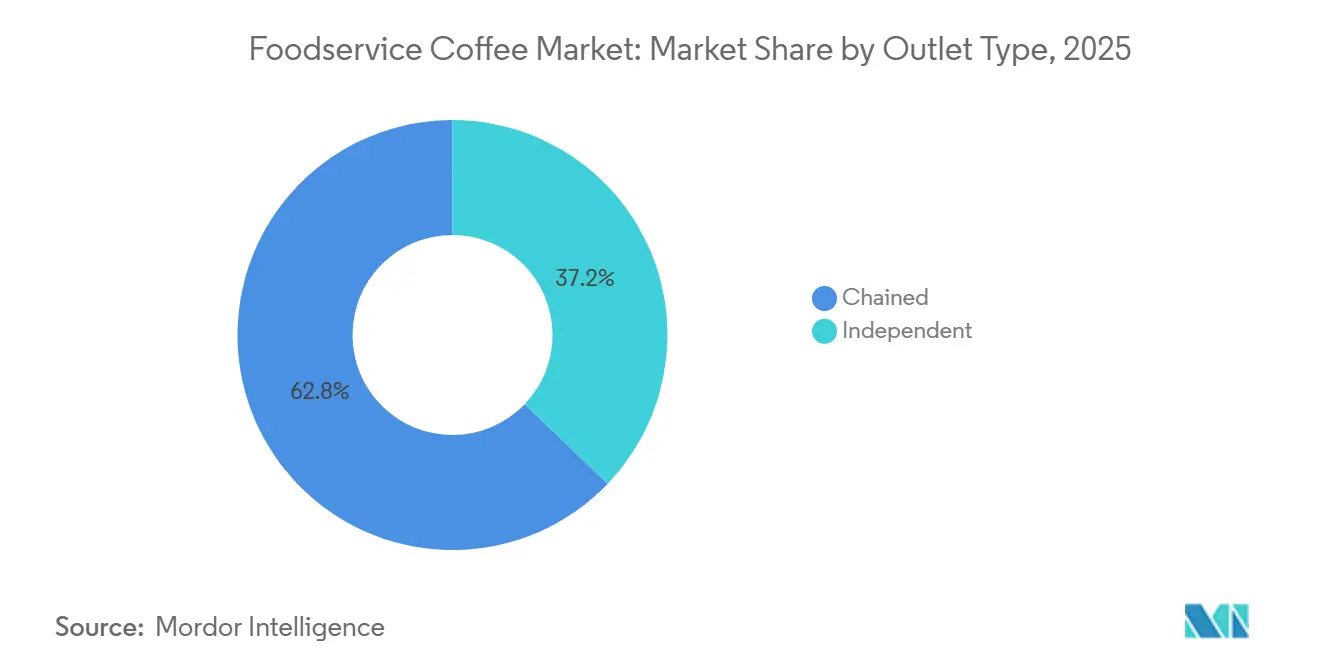

- アウトレットタイプ別では、チェーンアウトレットが2025年のフードサービスコーヒー市場シェアの62.83%を占め、独立系アウトレットは2031年にかけてCAGR 7.51%で拡大すると予測されています。

- サービス形式別では、店内飲食が2025年のフードサービスコーヒー市場の59.18%を占め、テイクアウトは2031年にかけてCAGR 7.24%で成長すると予測されています。

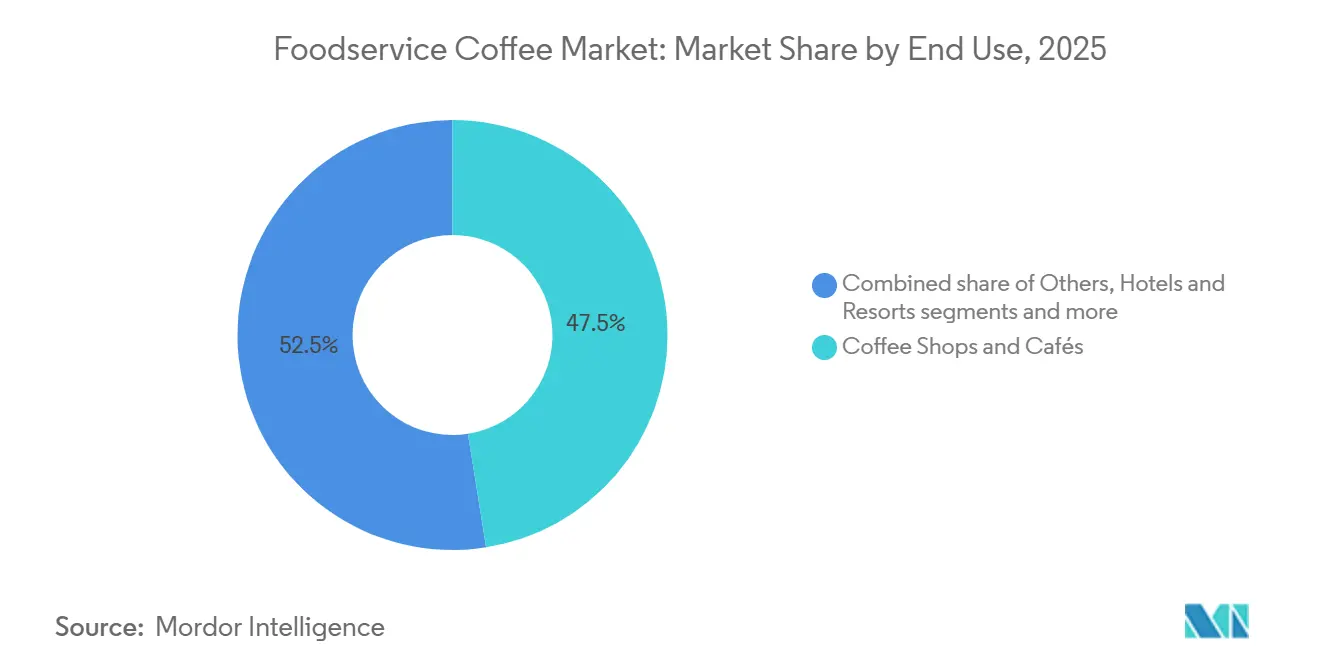

- 最終用途別では、コーヒーショップとカフェが2025年のフードサービスコーヒー市場の47.51%を占め、その他カテゴリーは2031年にかけてCAGR 7.54%で成長すると予測されています。

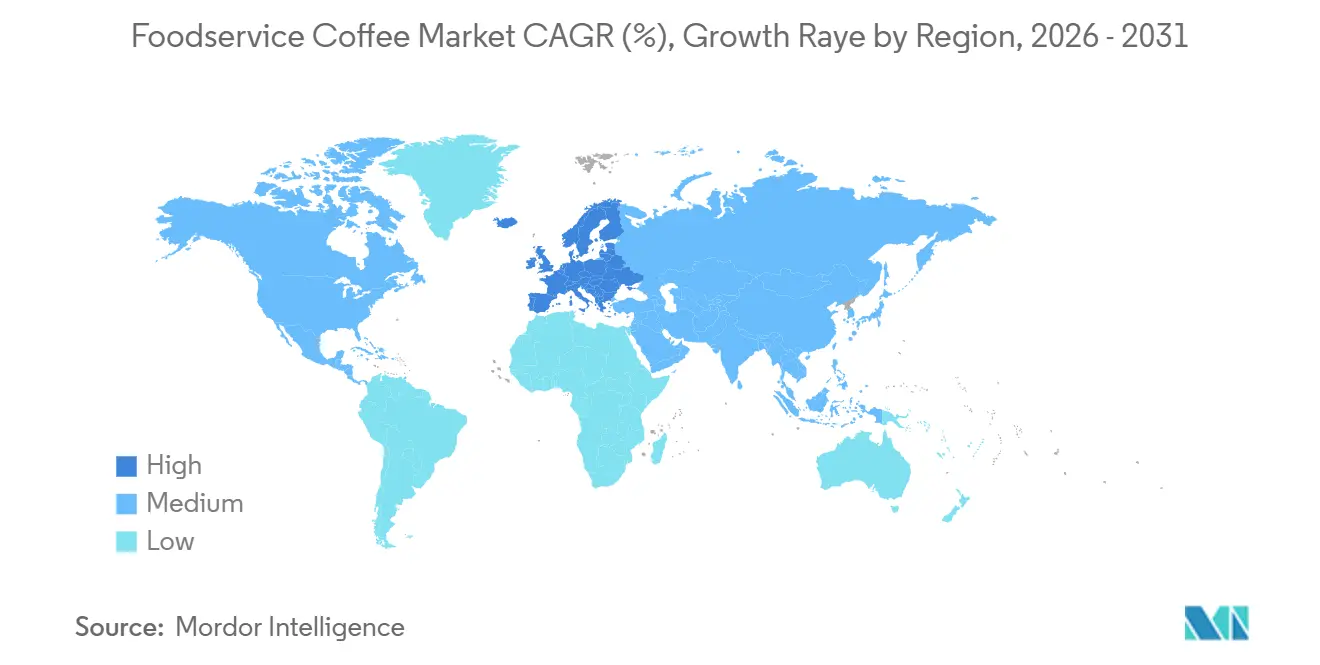

- 地域別では、欧州が2025年のフードサービスコーヒー市場シェアの38.47%を占め、アジア太平洋地域は2031年にかけてCAGR 8.04%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフードサービスコーヒー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カフェ文化の台頭とコーヒーの社会的消費の増加 | +1.2% | グローバル、特に欧州とアジア太平洋で顕著 | 長期(4年以上) |

| デジタル注文とロイヤルティプログラムの普及 | +0.8% | 北米とアジア太平洋が中心、欧州への波及 | 中期(2〜4年) |

| リモートワークとフレキシブルワークスペースの拡大 | +0.6% | 北米と西欧 | 中期(2〜4年) |

| ドライブスルーおよびグラブアンドゴー形式の拡大による利便性の向上 | +0.7% | 主に北米、アジア太平洋および中東・アフリカへの普及 | 中期(2〜4年) |

| 法人・機関向けコーヒーサービスによる追加消費機会の創出 | +0.5% | 北米と欧州 | 中期(2〜4年) |

| 観光・ホスピタリティ活の拡大によるコーヒー消費の支援 | +0.4% | 欧州、アジア太平洋、中東・アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カフェ文化の台頭とコーヒーの社会的消費の増加

フードサービスコーヒー市場は、カフェ文化がより普及し、コーヒーショップが社交、仕事、リラクゼーションの場として機能するようになるにつれて成長しています。人々はコーヒーだけを目的にカフェを訪れるのではなく、友人との交流、非公式なミーティング、快適な環境を楽しむといった総合的な体験を求めています。これにより、来店頻度が高まり、顧客ロイヤルティが強化されています。特に若い消費者は、スペシャルティコーヒー、コールドブリュー、植物性代替品、パーソナライズされた飲料など、ユニークなコーヒーオプションへの需要を牽引しています。全米コーヒー協会によると、2025年7月時点でアメリカ人成人の46%が前日にスペシャルティコーヒーを飲んだと回答しており、プレミアムコーヒーへの明確なシフトが示されています[1]出典:全米コーヒー協会、「スペシャルティコーヒー消費が14年ぶりの高水準に」、ncausa.org。このトレンドを活かすため、コーヒーショップ事業者は居心地の良い空間の創出、革新的なドリンクメニューの提供、独自の顧客体験の提供に注力しています。

デジタル注文とロイヤルティプログラムの普及

モバイル注文プラットフォームと組み合わせたロイヤルティプログラムの利用拡大は、フードサービスコーヒー市場において顧客がコーヒーブランドと関わり、購買決定を行う方法を変えています。企業はこれらのデジタルツールを活用して、カスタマイズされた体験を提供し、リピート来店を促進し、顧客との強固な関係を構築しています。これらのプラットフォームにより、企業は消費者の嗜好に関するリアルタイムデータを収集し、需要予測、在庫の効率的な管理、ターゲットを絞ったマーケティングキャンペーンの実施が可能になります。例えば、Starbucks Corporationは2025年度第3四半期の更新において、アクティブなリワード会員が約3,400万人に達したと報告しており、ロイヤルティプログラムがコーヒー消費パターンに大きな影響を与えていることを示しています[2]出典:Starbucks Corporation、「Starbucks Card、ロイヤルティ&モバイルダッシュボード」、s203.q4cdn.com。消費者が利便性とパーソナライズされた体験を優先し続ける中、こうしたデジタルツールはコーヒー事業者が競争力を維持し、市場成長を促進するために不可欠なものとなっています。

リモートワークとフレキシブルワークスペースの拡大

リモートワークおよびハイブリッドワークの拡大トレンドは、より多くの人々がカフェをカジュアルなワークスペースや打ち合わせ場所として利用するようになり、フードサービスコーヒー市場の需要を押し上げています。専門職、フリーランサー、学生は、飲食を楽しみながら生産的に作業できる場所をますます求めるようになっています。このシフトにより、通常の朝のコーヒーラッシュだけでなく、一日を通じてカフェへの来客数が増加しています。さらに、カフェで長時間過ごす顧客は複数回の購入をすることが多く、1回の来店あたりの売上増加につながっています。例えば、Eye on Housingは、2025年12月時点で米国において約3,430万人がリモートワークまたは在宅勤務をしていたと報告しています[3]出典:Eye On Housing Organization、「2025年もテレワークを続けているのは誰か?米国のテレワークトレンドを探る」、eyeonhousing.org。フレキシブルワークが一般化するにつれ、快適な座席、安定したWi-Fi、仕事に適した雰囲気を提供するカフェはより多くの顧客を引き付け、安定した収益成長を実現する可能性が高いです。

ドライブスルーおよびグラブアンドゴー形式の拡大による利便性の向上

ドライブスルーおよびグラブアンドゴー形式へ需要増加は、迅速なサービス、利便性、容易なアクセスに対する消費者ニーズを満たすことで、フードサービスコーヒー市場の成長を牽引しています。多忙なライフスタイル、長距離通勤、外出先での飲料に対する嗜好の高まりを背景に、コーヒー事業者はこれらの形式を拡大し、高いサービス水準を維持しながら待ち時間を短縮しています。これらの形式により、ブランドはより多くの顧客に効率的にサービスを提供し、オペレーションを改善し、迅速で便利なコーヒーオプションを求める顧客に対応することができます。例えば、Dutch Brosは2025年に16億4,000万USDの収益を達成し、前年比27.9%増となり、主要市場での店舗展開を拡大しました。消費者が購買決定においてますます利便性を優先する中、ドライブスルーおよびグラブアンドゴーモデルは、フードサービスコーヒー市場内での顧客嗜好の形成と競争への影響においてより大きな役割を果たすことが期待されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーンコーヒー豆価格の変動による運営コストの増加 | -0.6% | グローバル、特にアラビカ依存度の高い市場(北米、欧州、アジア太平洋)で顕著 | 短期(2年以内) |

| 家庭用コーヒーソリューションからの競争激化 | -0.5% | 北米と欧州 | 長期(4年以上) |

| 代替飲料への消費者嗜好の変化 | -0.4% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 輸入コーヒー豆への依存による為替変動リスクへの露出 | -0.3% | アジア太平洋の輸入業者、南米産地の事業者、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グリーンコーヒー豆価格の変動による運営コストの増加

フードサービスコーヒー市場は、グリーンコーヒー豆価格の変動という大きな課題に直面しており、調達コストが上昇し、コーヒー事業者の収益性に圧力がかかっています。コーヒーの生産は、不利な気象条件、サプライチェーンの混乱、地政学的緊張、世界的な貿易政策の変化などの要因に非常に敏感です。これらの要因が複合的にコーヒー価格の不安定性をもたらしています。小規模なカフェや独立系コーヒーショップは特に影響を受けており、大手チェーンがリスク管理に活用するヘッジなどの購買力や金融ツールを持ち合わせていません。国際コーヒー機関によると、2024/25年度のアラビカコーヒーの在庫は2,000万〜2,100万袋まで減少しており、20年以上ぶりの最低水準を記録しています。この供給減少がさらに価格変動を激化させています。その結果、コーヒー事業者はコストをカバーするためのメニュー価格の調整と、消費者にとっての手頃な価格の維持との間でバランスを取ることに苦慮しています。

家庭用コーヒーソリューションからの競争激化

フードサービスコーヒー市場は、家庭用コーヒーオプションからの競争激化に直面しています。高度なコーヒーマシン、プレミアムコーヒー豆、カプセル、スペシャルティ醸造ツールが利用可能になったことで、消費者は自宅でカフェスタイルの飲料を簡単に作れるようになりました。これらのソリューションは利便性が高いだけでなく、頻繁にカフェを訪れることなく高品質のコーヒーを楽しめるため、費用対効果も優れています。その結果、多くの消費者は日常的なコーヒーニーズのためではなく、主に社交的な集まり、ユニークな体験、またはスペシャルティドリンクのためにコーヒーショップを訪れるようになっています。このトレンドにより、コーヒー事業者は革新的な製品の提供、顧客体験の向上、利便性の改善によって差別化を図るための努力を強いられています。しかし、この消費者行動の変化により、定期的なコーヒー購入のための安定した顧客トラフィックを維持することはますます困難になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アウトレットタイプ別:チェーンネットワークが規模を拡大する一方、独立系が価値を再定義

2025年、チェーンアウトレットはグローバルフードサービスコーヒー市場の最大の貢献者であり、総市場収益の62.83%を占めました。その成功は、広範な存在感、効率的なサプライチェーン、コスト管理能力に起因しています。これらのアウトレットは一貫した品質とサービスを提供し、各拠点で強固な顧客ロイヤルティを構築しています。オンライン注文システムやロイヤルティプログラムなどのデジタルツールの活用により、顧客がブランドと関わりやすくなり、リピート来店を促進し、市場でのポジションを強化しています。

独立系アウトレットは2031年にかけてCAGR 7.51%で成長すると予測されており、市場で最も成長の速いセグメントとなっています。この成長は、スペシャルティコーヒー、革新的な醸造方法、チェーンアウトレットとの差別化を図るユニークなカフェ体験への需要増加によって牽引されています。独立系カフェは地域の嗜好に対応し、新しいトレンドに適応する柔軟性が高く、トレンドに敏感な若い消費者に支持されています。プレミアムコーヒーへの関心の高まりと、地域のカフェが持つパーソナライズされた魅力が、このセグメントの成長の主要な原動力となっています。

サービス形式別:店内飲食が存在感を維持する一方、テイクアウトがアクセスポイントを再定義

店内飲食はフードサービスコーヒー市場で最も好まれるサービス形式であり、2025年の総収益の59.18%を占めています。消費者はコーヒーだけでなく、社交、仕事、カジュアルなミーティングの場としてカフェを選ぶことが多いです。これらの施設は快適な座席とプレミアムな体験に重点を置いた居心地の良い環境を提供し、顧客が長く滞在し、より多く消費することを促しています。この雰囲気と機能性の組み合わせが、店内飲食形式を市場の主要な牽引力として確立しています。

テイクアウトセグメントは最も速い成長が見込まれており、2031年にかけてCAGR 7.24%が予測されています。この成長は、多忙なスケジュールをこなす人々の利便性への需要増加によって促進されています。モバイル注文とデジタル決済システムの普及により、顧客は品質を妥協することなく迅速にコーヒーを購入しやすくなっています。都市人口の増加と通勤者数の増加が、日常のルーティンの中で迅速で効率的なコーヒーオプションを求める人々が増えるにつれ、テイクアウトサービスの人気をさらに高めています。

最終用途別:コーヒーショップとカフェがリードし、コンビニエンス形式が勢いを獲得

コーヒーショップとカフェは2025年の最終用途別フードサービスコーヒー市場の47.51%を占め、自宅外でコーヒーを飲むことを好む人々の第一の選択肢であり続けています。これは主に、コーヒー文化の成長とユニークなスペシャルティコーヒードリンクへの需要増加によるものです。これらの場所は高品質のコーヒー、快適な座席、居心地の良い雰囲気を提供することで顧客を引き付けています。革新的なメニューの創出とデジタルツールを活用した顧客との接点強化への注力が、市場でのリーディングポジションの維持に貢献しています。

「その他」カテゴリーは、機関向けフードサービス、ベーカリー、パティスリー、コンビニエンス重視のアウトレット、その他の非専門的なコーヒー提供施設を含み、2031年にかけてCAGR 7.54%で成長すると予測されており、最も成長の速いセグメントとなっています。この成長は、様々な環境でのプレミアムコーヒーオプションの利用可能性の向上によって牽引されています。消費者は現在、職場、外出先、カジュアルなアウトレットなど、一日を通じて高品質のコーヒーへの容易なアクセスを好むようになっています。これらの施設がコーヒーの品質を向上させ、飲料の提供を拡大するにつれ、外出先コーヒー市場のより大きなシェアを獲得する可能性が高いです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、欧州はグローバルフードサービスコーヒー市場の38.47%を占め、金額ベースで最大の地域市場となりました。この優位性は、地域の強固なコーヒーの伝統、広範なカフェネットワーク、高い一人当たりコーヒー消費量によるものです。ドイツ、英国、フランス、イタリアなどの国々が主要な貢献国であり、独立系およびチェーンコーヒーアウトレットの両方に対する安定した需要があります。プレミアム、スペシャルティ、持続可能な調達コーヒーへの嗜好の高まりが、欧州における市場成長をさらに促進しています。

アジア太平洋地域はフードサービスコーヒー市場で最も速い成長が見込まれており、2026年から2031年にかけてCAGR 8.04%が予測されています。急速な都市化、可処分所得の増加、グローバルなコーヒートレンドへの露出が、中国、インド、インドネシア、ベトナムなどの国々でのコーヒー消費を押し上げています。若い消費者は社交体験やプレミアムコーヒーオプションを求めてカフェを訪れる機会が増えています。国際的なコーヒーチェーンの拡大と地元ブランドの台頭が、この地域における市場成長をさらに加速させています。

北米、南米、中東、アフリカは、フードサービスコーヒー市場における成長とイノベーションの重要な地域となっています。北米は依然として競争が激しく、グローバルチェーン、ドライブスルー形式、コンビニエンス重視のアウトレットが新製品を投入し、デジタルプラットフォームを活用して顧客を引き付けています。南米はコーヒー生産の伝統と成長するカフェ文化から恩恵を受けています。一方、中東とアフリカでは、都市化、スペシャルティコーヒーコンセプトの成長、現代的なフードサービスインフラへの投資により、コーヒー消費が増加しています。これらの地域は新たな機会を創出し、グローバル市場の多様化に貢献しています。

競合環境

フードサービスコーヒー市場は、Nestlé S.A.、Keurig Dr. Pepper Inc.、Starbucks Corporation、Luigi Lavazza S.p.A.、JDE Peet's N.V.などの少数の主要プレイヤーによって支配されています。これらの企業は、よく知られたブランド、広範なサプライネットワーク、幅広い流通網により、強固なポジションを維持しています。大手事業者は、オペレーションを効率的にスケールし、サプライヤーとの強固な関係を維持できる能力から恩恵を受けています。しかし、小規模な独立系カフェや地域チェーンも、ユニークな体験と地域に合わせた製品を提供することで重要な役割を果たしています。これにより、大手グローバルブランドと小規模なニッチプレイヤーの間で競争的なバランスが生まれています。

テクノロジーと顧客エンゲージメントは、フードサービスコーヒー市場での成功において重要な要素となっています。主要企業は、ロイヤルティプログラム、モバイル注文アプリ、デジタル決済システムなどのデジタルツールを活用して顧客を引き付け、維持することに注力しています。また、データ分析を活用して顧客の嗜好を把握し、プロモーションを改善し、オペレーションを効率化しています。小規模企業もこれらのテクノロジーを採用して競争力を維持し、顧客との強固な関係を構築しています。テクノロジーの活用は、大小を問わずプレイヤーが変化する消費者の期待と市場トレンドに適応するのに役立っています。

新市場への参入とブランド戦略の洗練は、フードサービスコーヒー市場の企業にとって重要な優先事項です。主要なコーヒーチェーンは、直営店、フランチャイズモデル、パートナーシップを通じて急成長する都市部に参入しています。また、より幅広い顧客層にアピールするため、プレミアムコーヒーオプション、スペシャルティドリンク、革新的な店舗形式を導入することで提供内容を多様化しています。一方、独立系カフェは職人的な製品、サステナビリティの実践、地域コミュニティとの強固な関係構築に注力しています。このデュアルアプローチにより、グローバルブランドと小規模事業者の両方が、進化する市場環境において関連性と競争力を維持しています。

フードサービスコーヒー業界のリーダー

JDE Peet's N.V.

Keurig Dr Pepper Inc.

Luigi Lavazza S.p.A.

Starbucks Corporation

Nestlé S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Dunkin'はFoodtasticとフランチャイズ契約を通じてパートナーシップを締結し、カナダ市場への復帰を促進しました。このコラボレーションはカナダ全土に数百の新店舗を設立することを目的としており、Dunkin'の国際成長戦略における重要な一歩となりました。

- 2026年3月:Ohrisグループが運営するQaffeine Bistroがハイデラバードにオープンし、独自の「バーギニーブレンド」を披露しました。このブレンドは、インドの様々なコーヒー生産地域のコーヒー豆をスペシャルティ製品として組み合わせたものです。

- 2026年2月:Luckin Coffeeは3万店目の店舗をオープンするという重要なマイルストーンを達成し、深圳に初のオリジンフラッグシップ店をオープンしました。この新しいフラッグシップ店は、高品質のグローバル調達コーヒーの提供と顧客体験の向上に対するブランドのコミットメントを強調しています。

- 2025年9月:Nestlé Professionalは、独立系カフェやクイックサービスレストランを含むフードサービス事業向けに設計されたホールビーンコーヒーラインであるNESCAFÉバリスタレンジを発売しました。

グローバルフードサービスコーヒー市場レポートの範囲

フードサービスコーヒーとは、カフェ、コーヒーショップ、レストラン、ホテル、コンビニエンスストア、機関向けフードサービスアウトレットなどの商業施設で即時消費のために調製・提供されるコーヒー飲料を指します。グローバルフードサービスコーヒー市場は、アウトレットタイプ、サービス形式、最終用途、地域に分類されています。アウトレットタイプに基づ、市場はチェーンおよび独立系アウトレットに分類されています。サービス形式に基づき、市場は店内飲食、テイクアウト、デリバリーに分類されています。最終用途に基づき、市場はコーヒーショップとカフェ、クイックサービスレストラン(QSR)、フルサービスレストラン(FSR)、ホテルとリゾート、その他に分類されています。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに分類されています。市場予測は金額ベース(USD)で提供されています。

| チェーン |

| 独立系 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| コーヒーショップとカフェ |

| クイックサービスレストラン(QSR) |

| フルサービスレストラン(FSR) |

| ホテルとリゾート |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| アウトレットタイプ別 | チェーン | |

| 独立系 | ||

| サービス形式別 | 店内飲食 | |

| テイクアウト | ||

| デリバリー | ||

| 最終用途別 | コーヒーショップとカフェ | |

| クイックサービスレストラン(QSR) | ||

| フルサービスレストラン(FSR) | ||

| ホテルとリゾート | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グローバルフードサービスコーヒーセクターの現在の規模はどのくらいですか?

フードサービスコーヒー市場は2026年に5,551億3,000万USDの規模となり、予測期間中にCAGR 5.87%で成長し、2031年までに7,383億4,000万USDに達すると予測されています。

外出先コーヒーのグローバル需要をリードしている地域はどこですか?

欧州は2025年に38.47%のシェアでリードしており、成熟したカフェインフラと、特にドイツなどの市場における強固な日常的コーヒー習慣に支えられています。

2031年にかけて最も速く成長している地域はどこですか?

アジア太平洋地域は最も速く成長している地域であり、都市化、中間層の所得増加、主要市場全体でのコーヒーチェーンの急速な拡大によって牽引され、2031年にかけてCAGR 8.04%で拡大すると予測されています。

最も強いポジションを持つアウトレットタイプはどれですか?

チェーンアウトレットは2025年に62.83%のシェアでリードしており、より強力な調達規模、標準化されたシステム、より深いデジタルロイヤルティプラットフォームを持っているためです。

最終更新日: