北米コーヒー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

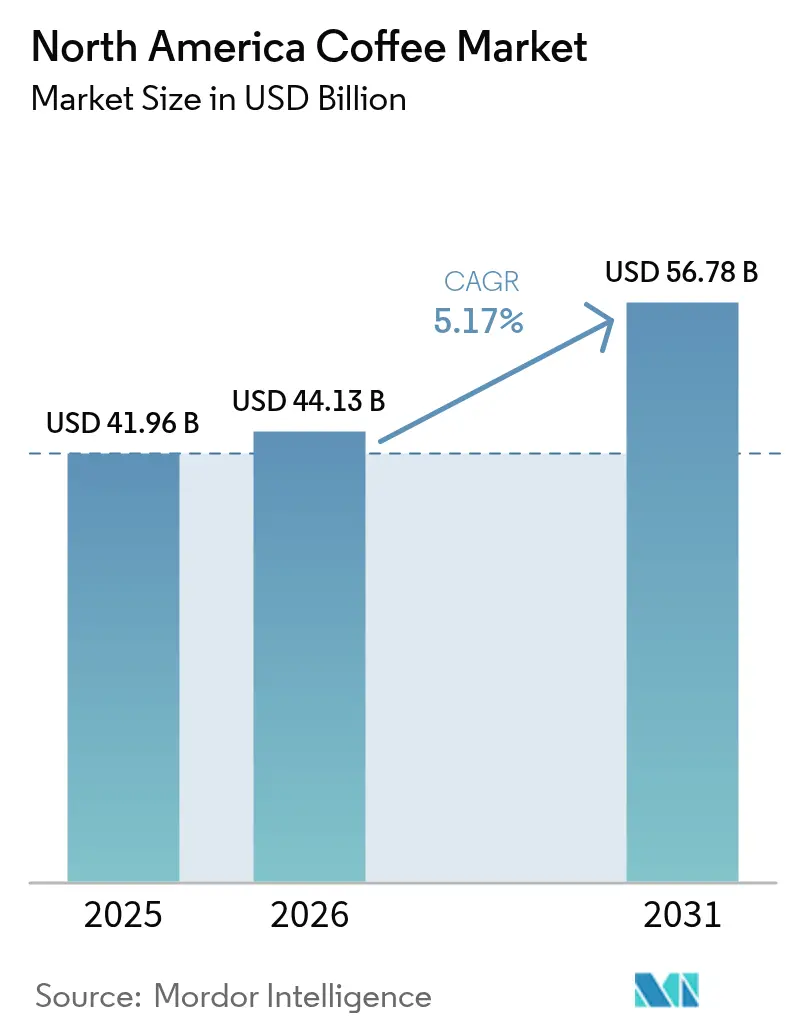

| 基準年の市場規模 (2025) | 41.96 十億米ドル |

| 市場規模 (2026) | 44.13 十億米ドル |

| 市場規模 (2031) | 56.78 十億米ドル |

| 成長率 (2026 - 2031) | 5.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米コーヒー市場分析

北米コーヒー市場規模は2025年にUSD 419.6億と評価され、2026年のUSD 441.3億から2031年にはUSD 567.8億に達すると推定されており、予測期間(2026年~2031年)においてCAGR 5.17%で成長しています。2024年に20年ぶりの高水準となる66〜67%に達した日常的なコーヒー消費は、堅調な需要を裏付けています。この需要は、主要カフェチェーンへの来客数が減少しているにもかかわらず持続しており、消費者がプレミアム製品、自宅での醸造、健康志向のベネフィットへと移行していることを示唆しています。もはや量だけの問題ではなく、製品ミックスが最重要です。スペシャルティビーンズ、レディ・トゥ・ドリンク(RTD)コーヒー、健康志向の添加物がプレミアム価格を形成しています。ブランドはオムニチャネル流通、独自の醸造システム、透明なサプライチェーンへの注力を強めています。しかしながら、グリーンコーヒー価格の変動性やシングルサーブポッドをめぐる環境問題といった課題に直面しています。この進化する状況において、北米コーヒー市場は、プレミアム製品と利便性、サステナビリティ、パーソナライズされたデータ駆動型アプローチを巧みに融合させるブランドをますます支持する傾向にあります。

主要レポートのポイント

- 製品タイプ別では、インスタントコーヒーが2025年の北米コーヒー市場シェアの42.85%を占めてトップとなり、RTDコーヒーは2031年までにCAGR 7.12%で成長すると予測されています。

- カテゴリー別では、コンベンショナルコーヒーが2025年の北米コーヒー市場規模の63.70%を占め、スペシャルティコーヒーは2031年までにCAGR 7.86%で拡大する見込みです。

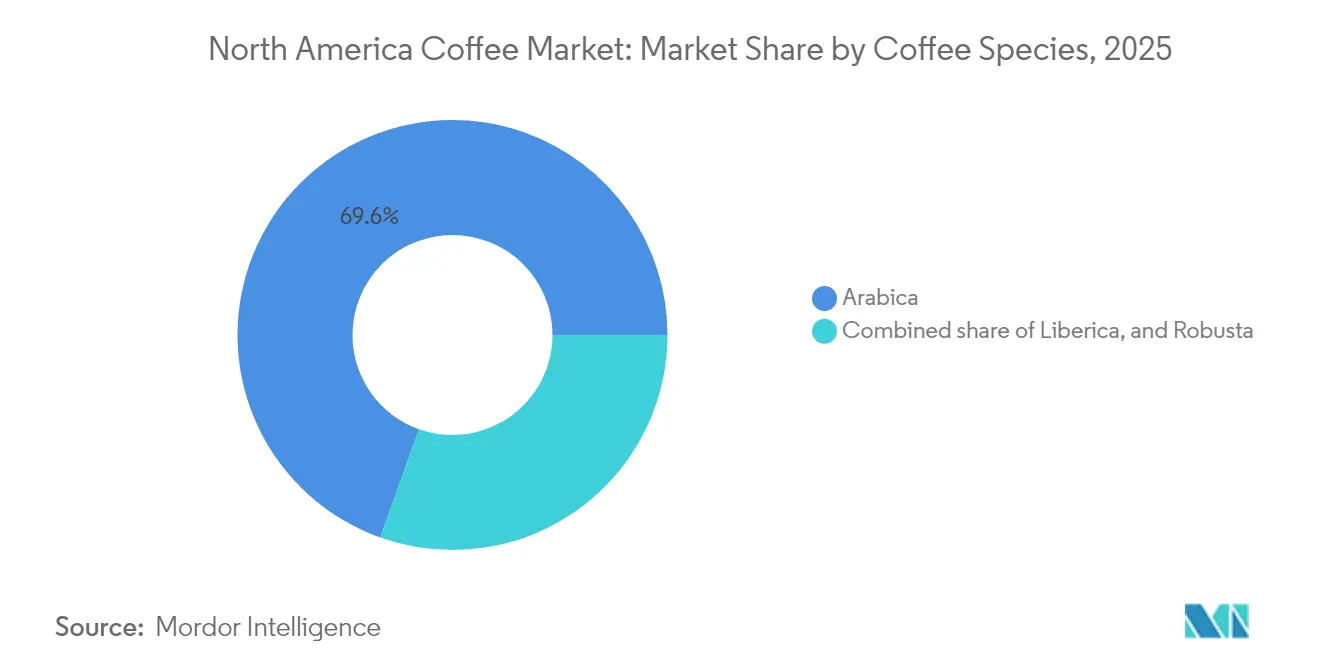

- コーヒー種別では、アラビカが2025年の北米コーヒー市場規模の69.55%のシェアを占め、リベリカは2031年までにCAGR 6.62%で拡大する見通しです。

- 流通チャネル別では、オフトレードチャネルが2025年の北米コーヒー市場シェアの67.45%を占めましたが、オントレードの売上は予測期間においてCAGR 6.98%で増加すると予想されています。

- 地域別では、米国が2025年の収益の74.60%を創出し、メキシコはCAGR 6.61%で2031年まで最も高い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米コーヒー市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 「健康志向」コーヒーへの関心の高まり | +0.8% | 米国、カナダ、都市部メキシコ | 中期(2〜4年) |

| シングルサーブポッド、RTDコーヒーなどの利便性オプションへの需要の高まり | +1.2% | 米国、カナダ | 短期(2年以内) |

| 倫理的・持続可能・トレーサブルな調達への消費者意識の高まり | +0.6% | 米国、カナダ、メキシコ一部都市圏 | 長期(4年以上) |

| フレーバーおよびフォーマットの継続的なイノベーション | +0.9% | 米国、カナダ、メキシコ | 短期(2年以内) |

| カフェ文化とスペシャルティコーヒーショップの拡大 | +0.7% | 米国、カナダ、メキシコシティ、モンテレイ | 中期(2〜4年) |

| 自宅醸造技術の採用拡大 | +0.5% | 米国、カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

「健康志向」コーヒーへの関心の高まり

機能性コーヒーは、ニッチなウェルネス製品から人気のある選択肢へと進化しており、消費者が日常生活においてより多くの健康ベネフィットを求めるようになっています。2024年6月、Laird Superfoodは1食あたり10グラムの植物性タンパク質を提供するプロテイン・インスタント・ラテを発売しました。この製品にはMCT(中鎖脂肪酸トリグリセリド)と、ライオンズメーン(ヤマブシタケ)、コルジセプス(冬虫夏草)、マイタケ、チャーガなどの機能性キノコのブレンドも含まれており、利便性、天然成分、認知機能サポートを組み合わせた製品となっています。1食あたり約USD 3と価格設定されており、プレミアムコーヒーショップと基本的なインスタントコーヒーの間に位置づけられ、機能的なベネフィットがより高い価格設定を正当化できることを示しています。コーヒーブランドはこの研究を活用してクリーマーやレディ・トゥ・ドリンク(RTD)飲料を差別化しています。このトレンドはもはやスペシャルティ健康食品店に限定されていません。Sprouts Farmers MarketやAmazonなどの小売業者が機能性コーヒー製品を取り扱うようになり、市場での受容の拡大と入手しやすさの向上を反映しています。

シングルサーブポッド、RTDコーヒーなどの利便性オプションへの需要の高まり

シングルサーブポッドやレディ・トゥ・ドリンクコーヒーなどの利便性を重視したフォーマットへの需要の高まりが、北米コーヒー市場の主要な成長ドライバーとなっています。消費者が速さ、携帯性、一貫した品質をますます重視するようになっているためです。シングルサーブポッドシステムは最小限の手間でカスタマイズされた醸造を実現し、自宅でカフェスタイルの飲料を求める忙しい家庭や職場に訴求しています。RTDコーヒーは外出先での機能性と健康トレンドとの整合性から急速に拡大しており、ブランドは低糖、機能性、プロテイン強化のバリアントを導入しています。この変化は、従来のブリュードコーヒーよりもグラブ・アンド・ゴーを好む若い消費者によっても強化されています。メーカーは幅広いフレーバーバリエーション、プレミアムフォーミュレーション、サステナブルなパッケージングのイノベーションで対応しています。全体として、利便性トレンドが製品イノベーション、小売棚の配分、地域全体の消費習慣を再形成しています。

倫理的・持続可能・トレーサブルな調達への消費者意識の高まり

トレーサビリティとサステナビリティ認証は、ニッチな差別化要素から、特にミレニアル世代とZ世代の主流消費者にとって不可欠な期待事項へと変化しています。Starbucksは自社のC.A.F.E.プラクティスプログラムを通じてコーヒーの98.6%を調達しており、このプログラムは経済的、社会的、環境的基準を審査しています。同社はまた、コーヒー農家へのローン支援のためにグローバル・ファーマー・ファンドにUSD 1億を拠出することを約束しています。NestléのNespressoは15カ国でAAAサステナブル・クオリティ・プログラムを運営しており、農業コミュニティにアグロノミスト(農学専門家)を組み込んで収量、品質、レジリエンスを向上させ、リジェネラティブ農業を推進しています。2024年、メキシコは小規模農家を支援するためカフェ・ビエネスタール(Café Bienestar)ブランドを立ち上げました。これらの小規模農家は国内の年間23万1,596トンのコーヒー生産量の90%を担っており、農場の平均面積は2.9ヘクタールです[1]米国農務省外国農業局。「コーヒー:世界市場と貿易レポート2024〜2025年」fas.usda.gov。このイニシアチブは、統合とリスク気候から生じるサプライチェーンの脆弱性に対処するための官民パートナーシップの必要性を浮き彫りにしています。フェアトレードUSAやレインフォレスト・アライアンスなどの認証は依然として一般的ですが、消費者の意思決定はブロックチェーントレーサビリティや農場レベルのデータにリンクするQRコードなどの透明性ツールによってますます影響を受けています。スペシャルティロースターはこれらのツールを活用してプレミアム価格設定を正当化し、顧客ロイヤルティを構築しています。

フレーバーおよびフォーマットの継続的なイノベーション

フレーバーイノベーションはシーズナルエディションを超え、消費のあり方を再定義する構造的変化へと移行しています。2024年3月、Chameleon Organic Coffeeは8オンスの常温保存可能なコールドブリュー缶を発売しました。これには冷蔵不要のカスケードテクスチャーを持つニトロ・ブラックバリアントが含まれており、ガスステーション、自動販売機、非冷蔵の小売スペースでの販売に適しています。コカ・コーラが所有するCosta Coffeeは、コカ・コーラのデリバリーネットワークを活用して2024年に7-ElevenおよびQuikTripに11オンスのアイスコーヒーラテを導入し、エネルギードリンクやソーダの近くに配置することで衝動買いを促進しています。NFLクォーターバックのパトリック・マホームズが共同創設したThrone Sport Coffeeは、電解質と分岐鎖アミノ酸(BCAA)を含むレディ・トゥ・ドリンクラインを発売し、コーヒーをワークアウト前後の飲料として位置づけています。ステビアやモンクフルーツなどの天然甘味料が砂糖や人工甘味料に取って代わり、健康志向の消費者に訴求しています。オーツミルクはカナダにおける非乳製品の選択肢としてトップの地位を維持しており、Starbucksは2024年3月に植物性オプションへの需要増加に対応するためオーツミルク・フラペチーノをレディ・トゥ・ドリンクラインナップに追加しました。これらのトレンドは製品ライフサイクルを短縮し、サプライチェーンに迅速な適応を求めています。共同製造ネットワークを持つ大手プレーヤーはより迅速に対応できる立場にありますが、サードパーティのボトラーに依存する小規模ロースターは課題に直面しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 代替飲料および機能性飲料との競争 | -0.6% | 米国、カナダ | 短期(2年以内) |

| サプライチェーン・物流のボトルネック | -0.5% | 米国、カナダ、メキシコ | 短期(2年以内) |

| カフェインと砂糖に関する健康上の懸念 | -0.3% | 米国、カナダ | 中期(2〜4年) |

| コーヒーポッドおよびカプセルの環境への悪影響 | -0.4% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替飲料および機能性飲料との競争

代替飲料や機能性飲料との競争が北米コーヒー市場の成長をますます抑制しており、消費者が健康または性能に関するベネフィットを約束する選択肢へと飲料の選択を多様化しているためです。エナジードリンク、機能性ティー、エンハンスドウォーター、ノートロピック飲料は、集中力、水分補給、持続的なエネルギーなど、利便性と目的に応じた成果を求める若い層を引き付けています。この広がりを見せる状況は消費者の関心を分散させ、特に午後や外出先での場面において従来のコーヒーへの依存を低下させています。植物性・低カフェイン代替品の台頭も、コーヒーを酸性または過度に刺激的と認識する健康志向のセグメントに訴求しています。その結果、ブランドは機能性成分、よりクリーンなラベル、差別化されたフォーマットによるイノベーションへの高まる圧力に直面しています。

コーヒーポッドおよびカプセルの環境への悪影響

米国では毎日約5,000〜6,000万個のコーヒーポッドが廃棄またはリサイクルされていますが、世界的にはNespressoのアルミカプセルのうちリサイクルされるのはわずか30%に過ぎません。Keurigが2020年にK-Cupを#5プラスチックに切り替えましたが、自治体によるリサイクル受け入れの一貫性の問題は解決されていません。Nespressoは着払いUPSラベルと8万8,000カ所のドロップオフポイントを提供するメールバックプログラムを実施していますが、米国ユーザーのうちカプセルをリサイクルしているのはわずか36%であり、利便性と認知度が依然として課題となっています。Keurigの新しいコンポスタブル・プラスティックフリーのK-Roundsは新しいブリュワーを必要とし、多くの消費者にとって経済的な障壁となっています。新たな拡大生産者責任(EPR)規制はメーカーにリサイクルインフラの資金提供を求めており、価格の引き上げや廃棄物削減イノベーションによって相殺されない限り、利益率が低下する可能性があります。Nespressoはカプセルのリサイクルアルミニウム含有量を80〜85%に引き上げ、共有リサイクルシステムをサポートしていますが、素材の多様性とブランド固有のデザインが協業を複雑にしています。コーヒーポッドをめぐる環境問題は単なる評判上の問題ではなく、規制リスク、消費者の不満、そして再利用可能なポッドやドリップマシンからの競争をもたらしており、Consumer Reportsはこれらをよりコスト効率が高く環境に優しい代替手段として挙げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:インスタントコーヒーがシェアを確保し、RTDコーヒーが成長を牽引

2025年、インスタントコーヒーは市場シェアの42.85%を占めました。これは、メキシコのヒスパニック系世帯の84%がインスタント形式を好むという強い需要と、速さと常温保存性を重視する高齢消費者によって牽引されています。NestléのネスカフェやStarbucks VIAなどの主要ブランドは、フリーズドライおよびスプレードライ技術を使用して香りを保ちながら30秒以内の調理を可能にしています。数量の成長は横ばいですが、プレミアム化が価値成長を促進しており、シングルオリジンおよびマイクロロットのフリーズドライコーヒーは標準ブレンドよりも20〜30%高い価格で販売されています。グラウンドコーヒーとホールビーンコーヒーは同様の層をターゲットとしていますが、好みが異なります。ホールビーン購入者は多くの場合スペシャルティコーヒー愛好者であり、新鮮さとテロワール(産地特性)を重視しますが、グラウンドコーヒーはドリップマシンを使用する利便性重視の家庭に訴求しています。コーヒーポッドおよびカプセルは環境問題や原材料コストの上昇などの課題に直面していますが、KeurigのK-CupとNespressoのアルミカプセルはブリュワーとの互換性と一貫した品質によって顧客ロイヤルティを維持しています。

レディ・トゥ・ドリンク(RTD)コーヒーは最も急成長しているセグメントであり、2031年までのCAGRは7.12%で、新しいフォーマットの登場とコンビニエンスストア、ガスステーション、自動販売機における流通の拡大によって牽引されています。2024年3月、Starbucksは家庭をターゲットとしたマルチサーブのコールドブリューボトルを発売し、シングルサーブ缶と比較してより低いオンス単価を提供し、自宅での醸造と競合しています。Chameleonの常温保存可能なコールドブリュー缶は12ヶ月の賞味期限を持ち、冷蔵の必要性を減らし、ディストリビューターのコストを削減し、在庫回転率を改善しています。Costa Coffeeがコカコーラのダイレクトストアデリバリーネットワークを通じて7-ElevenとQuikTripに導入した11オンスのアイスコーヒーラテは、エネルギードリンクの近くに配置することで衝動買いを獲得しています。窒素を注入したニトロコールドブリューは乳製品なしでクリーミーなテクスチャーを実現し、スペシャルティカフェからRTD缶へと移行しており、La ColombeやChameleonなどのブランドが牽引しています。RTDコーヒーの成長は、無菌パッケージング、コールドチェーン物流、小売配置のコストを管理しながらカフェ品質の味を維持することにかかっており、強力な共同製造および流通能力を持つ企業に有利となっています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

カテゴリー別:コンベンショナルコーヒーが数量を確保し、スペシャルティコーヒーが価値を獲得

2025年、コンベンショナルコーヒーは市場シェアの63.70%を支配しており、手頃な価格が重要となるグローサリー、クラブ、ディスカウントチャネルでの強固なプレゼンスによって牽引されています。Folgers、Maxwell House、Dunkin'などの主要ブランドは、広範な流通、頻繁なプロモーション、長年にわたるブランド認知度を活用しています。これらのブランドは、スペシャルティロースターと比較してマーケティングコストが低く、大規模な複数産地のブレンドやサプライチェーンの効率化によって一貫したフレーバープロファイルを実現しています。しかしながら、コーヒーを最も飲む年齢層に突入しつつある若い消費者は、コンベンショナルブランドへのロイヤルティが低く、スペシャルティや直接消費者向けのオプションを試すことを好みます。適応するために、コンベンショナルプレーヤーはプレミアムサブブランドや限定エディションブレンドを導入し、中核製品に影響を与えることなく棚スペースを確保し、マージンを向上させています。

スペシャルティコーヒーは2031年までにCAGR 7.86%で成長すると予測されており、全セグメントの中で最も高い成長率となっています。サードウェーブロースターが小売およびeコマースへの展開を拡大しているためです。スペシャルティコーヒー協会が100点満点で80点以上のスコアと定義するスペシャルティコーヒーは、産地の透明性、加工、精密なロースティングを重視しています。2024年、Nestléが所有するBlue Bottle Coffeeはeコマースとサブスクリプションサービスを拡大し、データ分析を活用してレコメンデーションをパーソナライズし、注文を自動化することで、顧客維持率と顧客価値を向上させました。IntelligentsiaとLa ColombeはWhole Foods、Target、地域チェーンを通じて主流の小売市場に参入し、スペシャルティコーヒーのアクセスをより容易にしています。エチオピア、コロンビア、グアテマラ産のシングルオリジンコーヒー(12オンスのバッグでUSD 15〜25)は、コーヒーを体験として重視し、フェアトレードやレインフォレスト・アライアンスなどの認証を優先するミレニアル世代とZ世代の間で人気を保っています。スペシャルティロースターはまた、ダイレクトトレードの関係から恩恵を受け、供給を確保し、トレーサビリティを高め、通常は中間業者に取られるマージンを獲得しています。

コーヒー種別:アラビカが支配し、リベリカが差別化のプレーとして台頭

2025年、アラビカは69.55%の市場シェアを占めており、ロブスタの苦みと土っぽいプロファイルと比較して、北米がアラビカの均衡のとれた酸味、甘さ、芳香の複雑さを好むことによって牽引されています。コロンビア、ブラジル、中米がアラビカの供給を支配しており、2024年6月のカナダのグリーンコーヒー輸入のうちコロンビア単独で38.2%を占めています。アラビカのプレミアム価格はロブスタより20〜40%高く、収量の低さ、病害虫や気候変動に対する脆弱性による高い生産コスト、および品質に対する消費者需要を反映しています。スペシャルティロースターはアラビカのみを使用し、テロワールを際立たせるために農園や協同組合からマイクロロットを調達しており、12オンスのバッグでUSD 20以上の小売価格を支えています。その支配はサプライチェーンの強さ、カッピング基準、マーケティングによって強化されていますが、気候変動はコロンビアと中米の主要栽培地域を脅かし、適切な農地を減少させ、病気のリスクを増大させています。

主にフィリピン、マレーシア、西アフリカで栽培されるリベリカは、2031年までのCAGRが6.62%と最も急成長しているコーヒー種ですが、小さなベースからの成長です。独特の木質感、花香、スモーキーなフレーバーは冒険心のある消費者に訴求していますが、低い生産量(世界の生産量の2%未満)と消費者の認知度の低さから成長が制限されています。スペシャルティロースターはその希少性を活用してプレミアム価格を設定し、SNSでの関心を生み出し、洗練された発見の産物としてブランディングしています。残りの市場シェアを占めるロブスタは、インスタントコーヒー、エスプレッソブレンド(ボディとクレマのため)、手頃な価格の製品に広く使用されています。そのシェアは安定していますが、ロブスタはアラビカを好むプレミアム化トレンドや、ベトナムとブラジルにおける集約的な農薬使用とトレーサビリティ問題によるサステナビリティの懸念という課題に直面しています。メキシコのPROSEC関税プログラムはコスト効率の高い製品のためにブラジルとベトナムからのロブスタ輸入を促進していますが、国内ロースターはより高いマージンのスペシャルティ需要を獲得するためにシングルオリジンアラビカをますます推進しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オフトレードが数量をリードし、オントレードが機会を取り戻す

2025年、オフトレードチャネルは市場シェアの67.45%を占め、幅広い製品レンジ、ディスカウント、利便性を提供するスーパーマーケット、ハイパーマーケット、クラブストアによって牽引されています。Walmart、Kroger、Costco、Sam's Clubなどの主要プレーヤーがこのスペースを支配しており、ブランド品より15〜25%低価格のプライベートラベルコーヒーを活用して、コスト意識の高い消費者に訴求しています。コンビニエンスストアとグローサリーストアは迅速な購買に注力しており、シングルサーブRTDコーヒーと小容量のグラウンドコーヒーが好調です。Whole FoodsやSproutsなどのスペシャルティストアはプレミアムおよびオーガニック購買者に対応しており、大規模な小売業者へのアクセスが限られているアルチザン(職人)およびダイレクトトレードブランドを展示しています。パンデミック中に成長したオンライン小売は、購買を簡素化するサブスクリプションモデルで引き続き堅調です。Trade CoffeeやBlue Bottleなどのブランドはアルゴリズムを使用してロースト推薦をパーソナライズし、実店舗に対して独自の優位性を提供しています。

オントレードチャネルは2031年までにCAGR 6.98%で成長すると予測されており、流通セグメントの中で最も高い成長率となっています。カフェ文化とドライブスルー形式が人気を集めているためです。Dutch Brosは2025年に160カ所以上の新規出店を計画しており、ドライブスルーがコスト効率の高い郊外・準郊外エリアに注力しています。Scooter's Coffeeは2023年に35.1%拡大して750ユニットとなり、7 Brewは2024年に180カ所から200カ所超に成長するなど、地域チェーンが急速にスケールアップして全国ブランドに挑戦しています。オントレードチャネルは、バリスタとのインタラクション、カスタマイズ、アンビアンス、ブランドカップのソーシャルアピールによって消費者を引き付け、自宅でのコーヒーより200〜300%のプライスプレミアムを正当化しています。また、新製品のテストグラウンドとしても機能しており、期間限定のオファーやシーズナルドリンクがトラフィック、SNSでのバズ、パッケージ版のオフトレード売上を促進しています。

地域分析

2025年、米国は北米コーヒー市場の74.60%を占めており、20年ぶりの高水準となった日常コーヒー消費(66〜67%)と、4万2,773カ所のブランドアウトレットと多数の独立系カフェを有する強固な小売ネットワークによって牽引されています。スペシャルティコーヒーは2025年の日常消費の46%を占め、2020年の39%から上昇しており、数量よりも価値成長を促進するプレミアムフォーマットへのシフトを反映しています。Starbucksは米国内に16,300店舗以上を有しており、2030年までに20,000店舗への拡大を計画していますが、2024年度においてコンパラブルストア売上が2%減少し、トランザクションが5%減少しました。しかし、ミックスの改善と価格設定による平均チケット価格の4%上昇がこれらの減少を相殺しました。米国市場は、RTDコーヒー、コールドブリュー、機能性飲料が従来のホットドリップコーヒーに対して人気を高める中、数量主導の成長から製品ミックスの強化による高マージンへの移行期にあります。FDA(米国食品医薬品局)の1日あたり400ミリグラムのカフェイン制限などの規制要因が製品フォーミュレーションとラベリングに影響を与えています。さらに、シングルサーブポッドはカリフォルニア州とニューヨーク州がメーカー資金によるリサイクルを義務付けるEPR規制を実施するなど、環境審査の強化に直面しており、コンポスタブル素材への移行が促進されています。

メキシコは北米で最も成長の速い市場であり、2031年までのCAGRは6.61%で、所得の増加、都市化、インスタントコーヒーからブリュードおよびスペシャルティ形式へのシフトによって支えられています。国内消費は2024〜25年に130万袋(60キログラム換算)と予測されていますが、ブラジルの5.8〜6キログラムと比較して一人当たり消費量は年間700グラムと依然として低い水準です。世界第10位のコーヒー生産国として、メキシコは年間23万1,596トンを生産しており、主にチアパス州(31%)、ベラクルス州(27.8%)、プエブラ州(25%)から産出されています。しかし、生産の90%は平均2.9ヘクタールの小規模農家から来ており、規模の経済を制限し、価格変動にさらされています。政府は2024年に小規模農家を支援し国内消費を促進するためカフェ・ビエネスタール(Café Bienestar)ブランドを立ち上げました。メキシコは2024〜25年にPROSEC関税プログラムの下でブラジルとベトナムから主にロブスタを194万袋輸入しており、このプログラムは再輸出または国内加工のための無税輸入を認めています。2024年4月、メキシコはコーヒーカプセルの輸入関税を0%から20%に引き上げ、国内ロースターおよびメーカーを保護しましたが、NespressoやKeurigなどのブランドのコストは上昇しました。スペシャルティコーヒーはメキシコシティやモンテレイなどの都市で成長しており、裕福なエリアにサードウェーブカフェとマイクロロースターが登場しており、米国のトレンドを反映していますが、トップクラスの都市中心部に集中しています。

カナダのコーヒー市場は成熟していますが、コールドコーヒーとエスプレッソベースの飲料において新たな成長が見られており、2024年の日常消費においてそれぞれ21%と30%を占め、いずれも前年より大幅に上昇しています。2024年6月、カナダはグリーンコーヒーを2,050万キログラム輸入しており、主にコロンビア(38.2%)、ブラジル(21.4%)、グアテマラ(12.9%)、ホンジュラス(9.9%)からとなっています。この多様な調達はサプライリスクを軽減しますが、ロースターを複数の国での気候・政治的課題にさらします。オーガニックコーヒーの売上は2024年に7%増加し、スペシャルティコーヒーは5%増加して、サステナビリティとプレミアム製品に対する消費者の需要を反映しています。コーヒーおよびティーの製造業種は2024年6月に637事業者に拡大し、2023年の591事業者から増加しており、新規参入者の存在を示しています。消費者向けコーヒー価格は2024年6月に前年比1.4%上昇し、食料品全体のインフレと比べると穏やかでしたが、貿易価格は2023〜24年に60.56%急騰しました。ロースターはこれらのコスト増加を吸収して数量を維持し、マージンを圧迫してベア価格引き上げを先延ばしにしました。カリブ海諸国や中米の小規模市場を含む北米その他の地域は、地域の収益への貢献は最小限ですが、再輸出ハブおよび観光主導のオントレードチャネルとして機能しており、詳細な分析のためのデータは限られています。

規制環境

米国では、小売チャネルで販売される包装コーヒー、インスタントコーヒー、RTDコーヒーは、連邦食品・医薬品・化粧品法(FD&C法)および公正包装表示法に基づき、食品安全性とラベリングに関してFDAの監督下にあります。この枠組みは、機能性および低糖RTD製剤における表示内容、成分表示、栄養成分表示/1食分表示に影響を及ぼします。FDAはまた、2025年1月1日から2026年12月31日の間に公表される食品ラベリング規制について統一施行日ポリシーを適用しており、これが複数SKUのコーヒー製品ポートフォリオにおける新しいラベリング変更の展開速度に影響を与えています。

カナダでは、コーヒー製品は食品医薬品法および食品医薬品規則の下で規制されており、その要件は組成、包装、ラベリングにまで及び、これは特に国境を越えるポートフォリオやバイリンガル包装にとって重要です。貿易および輸入の流れは、関税分類にも影響を受けます。2026年米国統一関税表(見出し0901)の下では、グリーンコーヒーおよびローストコーヒーは一般的に無税で通関できる分類とされており、北米における大規模なグリーンコーヒー輸入と国内焙煎モデルを支えています。

バリューチェーン分析

北米のコーヒーのバリューチェーンは、ブラジル、コロンビア、ベトナム、ホンジュラスなどの生産国からのグリーンコーヒー調達から始まります。輸入業者やトレーダーは輸入者記録として、船積前品質承認、通関、専用倉庫での保管を担い、その後ロースターやメーカーへ配送します。焙煎、粉砕、インスタントコーヒー用のフリーズドライ/スプレードライ、RTD用の無菌充填またはコールドフィル包装は、自社工場または受託製造業者を通じて行われ、その後製品はオフトレードチャネル(量販小売、クラブ、コンビニエンス、専門店、eコマース/サブスクリプション)およびオントレードチャネル(カフェおよびQSR/ドライブスルー)を通じて流通します。

操業パフォーマンスは、物流の信頼性および包装システムの制約と密接に関連しています。ロサンゼルス、ニューヨーク、バンクーバーなどの主要ゲートウェイでの混雑は、ブッキングの繰り延べや遅延を引き起こし、数日から数週間に及ぶことがあり、鮮度目標やプロモーションのタイミングを複雑にします。バンクーバー/プリンス・ルパートやモントリオールなどの港を含む、カナダにおける国境を越える摩擦や労働・インフラの混乱は、米国へ進出するカナダのロースターにとって輸送リスクを増大させます。同時に、RTDおよびシングルサーブプラットフォームの急速な規模拡大は、カプセル素材、フィルター、無菌カートンやボトルなどの専用資材への依存を高め、コンビニエンスおよび食料品ネットワークへの一貫したラストマイル実行への依存も高めています。

競合状況

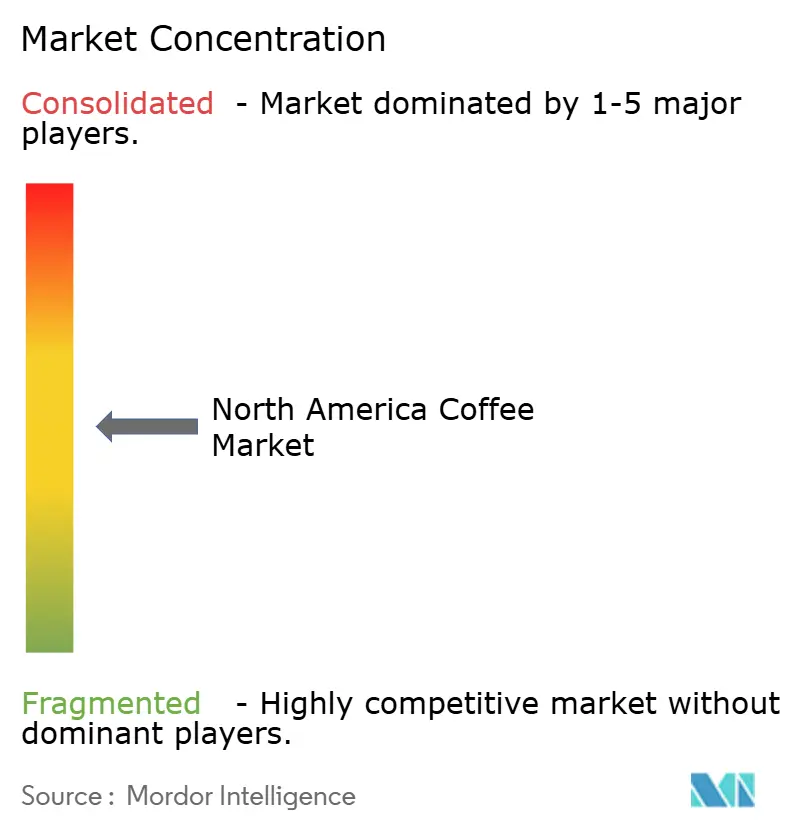

北米コーヒー市場は適度に統合されており、価格設定、流通、製品イノベーションに影響を与える多国籍ブランドと確立された地域ロースターが混在して主導しています。主要プレーヤーは、ホールビーン、グラウンド、インスタント、レディ・トゥ・ドリンク形式にまたがる強力な小売パートナーシップ、高度なサプライチェーンネットワーク、多様化したポートフォリオを活用しています。市場の主要プレーヤーには、Nestlé S.A.、Starbucks Corporation、The J.M. Smucker Company、JAB Holding Company、Luigi Lavazza S.p.A.が含まれます。彼らの支配は、サステナビリティ調達プログラムとプレミアム製品ラインへの持続的な投資によって強化されています。

しかしながら、スペシャルティロースターと地域のクラフトブランドは、若い消費者に訴求する産地特定、スモールバッチ、倫理的調達のコーヒーを提供することで引き続き存在感を高めています。クラフトレベルでのこの断片化の進展にもかかわらず、高い資本要件と根強いブランドロイヤルティが小規模参入者の急速なスケールアップを制限しています。その結果、競争はプレミアム化、利便性主導のフォーマット、差別化されたフレーバーおよびロースティングプロファイルに集中しています。

C.A.F.E.プラクティス(Starbucks)、AAAサステナブル・クオリティ(Nespresso)、フェアトレード、レインフォレスト・アライアンスなどのサステナビリティ認証は、スペシャルティセグメントにおけるテーブルステークスの差別化要素として機能していますが、コンベンショナルな大量市場向け製品では依然として十分に活用されておらず、アクセス可能な価格帯でトレーサビリティとリジェネラティブ農業の実践を信頼性をもって発信できるブランドに機会を生み出しています。競合状況は、プライベートエクイティが支援するプラットフォーム(JAB、Inspire Brands)がロールアップ戦略を追求する中でM&Aを通じてさらに統合される可能性が高いですが、スペシャルティおよびダイレクト・トゥ・コンシューマープレーヤーは既存大手の遅い製品開発サイクルとデジタルネイティブ能力の限界を活用することでシェアを分散させ続けるでしょう。

北米コーヒー業界のリーダー

Nestlé S.A.

Starbucks Corporation

The J.M. Smucker Company

JAB Holding Company

Luigi Lavazza S.p.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コールドコーヒーおよびRTDの生産能力拡大は、ブランドおよび受託製造業者にとって、一貫したカフェ品質のクオリティを複数店舗の小売に展開する明確な機会を生み出しており、特にコンビニエンスおよび複数店舗チャネルが測定可能なカテゴリー成長を加えている状況において顕著です(Circanaは、2026年4月19日終了の52週間でコーヒー売上が14.7%増の192億米ドルに達したと報告)。具体的な例として、Chobaniは2026年6月、ミシガン州でのLa Colombe製造に関連した、RTDラテの生産能力を週間100万ケースを目標に増強するための、3段階からなる5億6,700万米ドルの拡張工事に着手しました。この計画された建設は、ブランド企業が国内生産への投資を進め、より広範なコールドチェーンおよび常温保存可能なRTD流通を支えていることを反映しています。

サステナビリティおよびコンプライアンス主導によるシングルサーブおよび調達方法の刷新も、環境負荷を軽減しながらプレミアム価格設定を支える差別化された製品の余地を広げています。2026年7月、Single Cup Coffeeは、商業的に堆肥化可能な、植物由来かつPFASフリーのポッドを発売し、ポッド廃棄物および素材に対する高まる監視に製品設計を適合させました。上流の調達および農家支援の枠組みも一層形式化されており、Global Coffee Platform(GCP)、IDH、Solidaridadが策定し主要トレーダーおよびロースターが署名した共通のコーヒー調達原則が2026年3月に公表されました。大手ブランドも再生型調達プログラムを拡大しており、例えば、Nescafeは2025年にグリーンコーヒーの53%が再生農業を実践する農家から調達されたと報告しており、地域全体でトレーサビリティを重視した専門品および高品質のコンベンショナル製品ラインを支えています。

最近の業界動向

- 2026年5月:StarbucksとPepsiCoは、North American Coffee Partnershipを通じて、Starbucks Coffee and Protein RTD飲料のマーケティング展開を実施し、5月21日から6月18日まで実施されるStravaアプリ内チャレンジとの期間限定コラボレーションを含みました。このキャンペーンは機能性コーヒーのポジショニングを拡大し、店頭およびデジタルタッチポイントにおけるより高頻度のエンゲージメントを促進します。

- 2026年4月:Keurig Dr PepperとNestle USAは、米国およびカナダ全域でのStarbucks K-Cupポッドの製造・流通を対象とする戦略的パートナーシップを延長・拡大しました。この更新は、ブランド化されたシングルサーブコーヒーの主要な販路として設置済みブリューワーエコシステムを強化し、確立された北米の生産・流通網を通じたより広範な小売浸透を支えます。

- 2026年2月:StarbucksとPepsiCoは、North American Coffee Partnershipを通じてStarbucks Coffee and Protein即飲飲料を発売しました。この発売は、プロテイン重視の提案により機能性RTDコーヒーの品揃えを拡大し、棚スペースと冷蔵陳列を巡る競争が激しいコンビニエンス主導型フォーマットにおける差別化の水準を引き上げています。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、北米全域で小売および外食産業を通じて販売されるコーヒー製品の価値を、サプライチェーンの販売時点でカウントして対象としています。これには、豆のまま、粉、インスタント、ポッド・カプセル、即飲コーヒーなどの一般的な形態が含まれます。

対象範囲の除外事項:コーヒー機器・器具、およびクリーマー、砂糖、フレーバーシロップなどのコーヒー以外の添加物は除外します。

セグメンテーション概要

- 製品タイプ別

- ホールビーン

- グラウンドコーヒー

- インスタントコーヒー

- コーヒーポッドおよびカプセル

- RTDコーヒー

- カテゴリー別

- コンベンショナルコーヒー

- スペシャルティ

- コーヒー種別

- アラビカ

- ロブスタ

- リベリカ

- その他

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア・グローサリーストア

- スペシャルティストア

- オンライン小売ストア

- その他のオフトレードチャネル

- 国別

- 米国

- カナダ

- メキシコ

- 北米その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、供給、貿易、消費の指標に関する基礎的な事実基盤を構築するために使用され、これにより毎年一貫した確認が可能になります。北米のコーヒー市場については、USDA(FASを含む)、USITC貿易統計、Statistics Canada、メキシコのINEGIなどの資料を参照し、これらを税関の輸出入統計および消費者物価指数の発表と整合させます。

公的資料に加えて、上場企業の開示資料や投資家向け説明資料、業界団体の最新情報、信頼性の高い経済メディアの報道も確認し、ポッド・カプセルや即飲コーヒーなどの形態が小売および外食産業でどのように変化しているかを把握します。ギャップを埋める必要がある場合には、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベース、船積レベルの輸出入データの有料サブスクリプションを利用し、大きな変動やそれに伴う価格設定について妥当性を確認します。ここに挙げたデスクリサーチの出典は例示にすぎず、データ収集、検証、確認のために多くの追加資料が確認されています。

一次インタビューおよび調査

一次調査は、モデルに最も影響を与えるデスクリサーチの前提を検証するために使用され、特にチャネルミックス、フォーマット別の一般的な価格帯、および専門品とコンベンショナル品が実際にどのように分類されているかに重点を置いています。米国、カナダ、メキシコ、その他北米地域のロースター、ブランドオーナー、輸入業者、流通業者、小売・外食チャネルの関係者と意見交換を行い、推定値が一致しない場合はフォローアップの通話を通じて相違点を調整します。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):18% | |

| ミドルティア:54% | 機能/部門リーダー:28% | |

| 中小企業:18% | マネージャー:54% |

市場規模算定と予測

市場規模はまず、生産、輸入、輸出を需要プールに反映させるトップダウン方式で再構築され、その後、製品形態別の実際の価格設定およびチャネルマークアップを用いて価値に変換されます。その結果は、サンプル調査によるブランドおよび小売業者の価格チェックとボリュームの代理指標を組み合わせたボトムアップ方式の推定や、オントレードとオフトレードの比率調整に役立つ流通業者・チャネルチェックによって裏付けられます。

このコーヒー市場において重要な入力要素には、北米へのグリーンコーヒー貿易フロー、豆のまま・粉・インスタント・ポッド・カプセル・即飲コーヒー間のシェア変動、オントレードの回復パターン、フォーマット別の平均販売価格に対するインフレの影響などが含まれます。予測は安定した消費習慣と変動の両方を反映する必要があるため、一次回答者が最も感度が高いと考える少数の主要要因(価格インフレ、フォーマット浸透率の変化、チャネルミックスの変化を含む)に基づくシナリオ分析を使用します。小規模フォーマットや小規模地域についてボトムアップの視点が不十分な場合は、近接市場から導き出された比率および面談対象者から共有された妥当な範囲を用いてギャップを埋め、その後総計を確定します。

データ検証と更新サイクル

総計およびセグメント別の分割は、貿易統計の方向性、価格動向の整合性、国別の一人当たり消費パターンの示唆など、独立した指標と照合されます。異常な変動が見られた場合は、それを再検討し、主要な前提を再度見直し、関連する回答者に再度連絡を取ることで、変動が平均化されずにその要因が説明されるようにしています。

最終承認の前に、モデルは多段階の分析担当者によるレビューを経て、定義、単位換算、通貨処理、前年比変動の論理性が確認されます。レポートは毎年更新され、価格設定、供給可能性、またはチャネルの動向に重大な影響を与える事象が発生した場合には、随時中間更新が行われます。納品直前には最新の見直しが実施され、クライアントには最新の情報が提供されます。

Mordor Intelligenceの北米コーヒー市場規模と他の公表推定値との比較

北米コーヒー市場の公表市場規模は、同じカテゴリーを説明しているように見えても、大きく異なることがあります。ほとんどの差異は、コーヒー収益として何が数えられているか、どの形態が含まれているか、そしてその数値が小売・外食産業の販売実績に基づくものか、あるいはサプライチェーンの早い段階に基づくものかによって生じます。

主な差異は、形態およびチャネルの対象範囲から生じており、Mordor Intelligenceでは、即飲コーヒーを豆のまま、粉、インスタント、ポッド・カプセルと共に、オントレードおよびオフトレードの両方にわたってカウントしており、これは焙煎・インスタントのみに範囲を限定したり、米国およびカナダのみに限定したりするアプローチとは異なります。また、ある推定が単一のインフレ前提を用いて価格を算出する一方で、別の推定が形態およびチャネル別に平均販売価格の変動を再構築している場合や、更新のタイミングが通貨換算の期間や最新年の入力データに影響を与える場合にも差異が生じます。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 44.13 B (2026) | |

| グローバルコンサルティングA | USD 46.35 B (2025) | 異なる基準年および製品グループ分けの重点(ロースト、インスタント、RTD)を採用しており、このタイミングの違いは、インフレが急速に変化している場合に価格設定や構成の前提に影響を与える可能性があります。 |

| 業界出版社B | USD 36.50 B (2024) | 対象地域が狭く(米国およびカナダのみ)、成長率の低い長期予測を適用しており、これはRTDおよびポッド浸透率に対するより保守的なアプローチを反映している場合もあります。 |

この表は、その差異が主に算出上の誤差ではなく、対象範囲とタイミングによって主に説明されることを示しています。モデルを観測可能な貿易指標、フォーマットミックス、チャネルレベルの価格論理に結び付けることで、前提が更新された際に最終的な数値をより追跡・再現しやすくしています。

レポートで回答される主要な質問

2026年の北米コーヒー市場規模および2031年の予測は何ですか?

北米コーヒー市場規模は2026年にUSD 441.3億であり、2031年までにUSD 567.8億に達すると予測されています。

最も急速に拡大している製品タイプはどれですか?

RTDコーヒーは2031年までにCAGR 7.12%と予測される最高の勢いを示しています。

アラビカの売上シェアはどのくらいですか?

アラビカは2025年の収益の69.55%を占め、そのフレーバープロファイルに対する消費者の好みを反映しています。

最も強い成長見通しを持つ国はどこですか?

メキシコは2026年から2031年にかけてCAGR 6.61%で成長すると予想されており、米国とカナダを上回っています。

最終更新日: