ヨーロッパコーヒー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

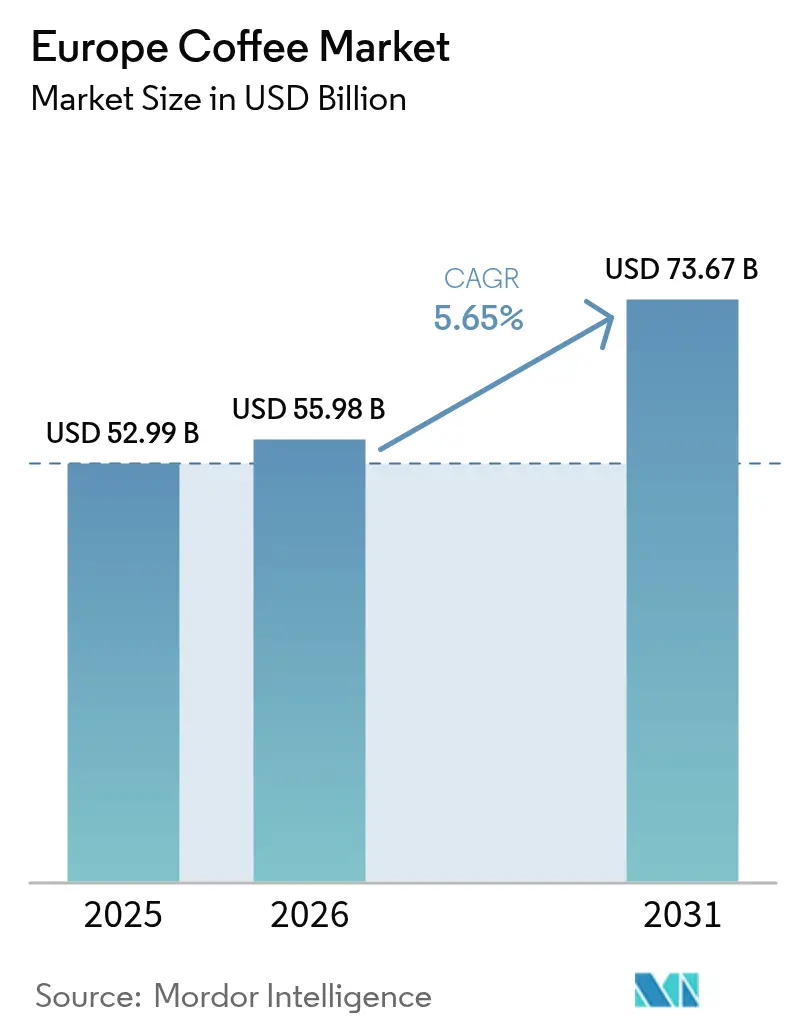

| 基準年の市場規模 (2025) | 52.99 十億米ドル |

| 市場規模 (2026) | 55.98 十億米ドル |

| 市場規模 (2031) | 73.67 十億米ドル |

| 成長率 (2026 - 2031) | 5.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパコーヒー市場分析

ヨーロッパコーヒー市場規模は、2025年の529.9億米ドルから2026年には559.8億米ドルへと成長し、2026年~2031年にかけての年平均成長率(CAGR)5.65%で2031年までに736.7億米ドルに達する予測です。ヨーロッパは世界最大規模のコーヒー消費地域の一つであり続けており、多くの国における確立された文化的慣習と強固なカフェ文化に支えられています。伝統的なコーヒー製品は広範な入手可能性と確立された消費者基盤を通じて市場支配を維持している一方、スペシャルティ・有機・持続可能な調達品種に対する需要の高まりも見られます。製品フォーマットの革新は消費者の選択肢を拡大し、より若い世代の消費者を引き付けています。市場成長は、小売セグメントとフードサービスセグメント双方におけるプレミアムコーヒー体験によっても後押しされています。市場の発展は、デジタルトランスフォーメーション、環境意識の高まり、大手コーヒーチェーンからの投資増加にも影響を受けています。ヨーロッパコーヒー市場は、消費者がより高い品質、倫理的な調達、カスタマイズされたコーヒーオプションを求める中で進化を続けており、競争が激しく多様な市場環境を形成しています。

主要レポートのポイント

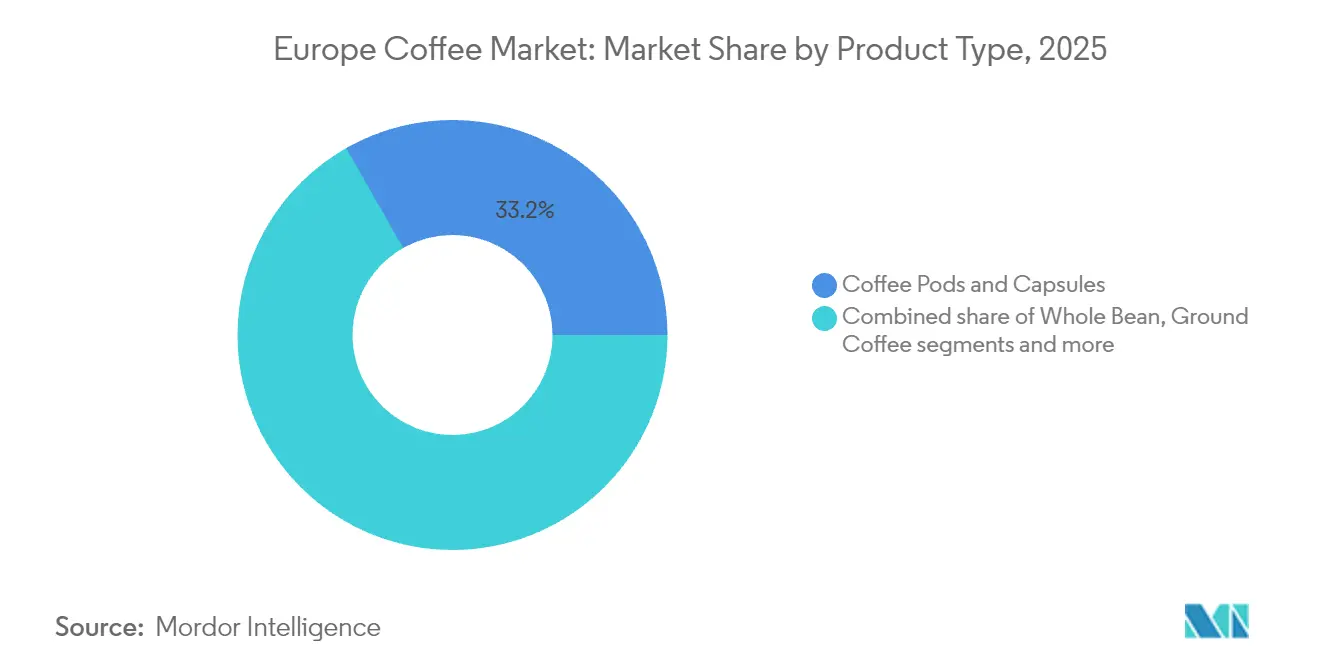

- 製品タイプ別では、ポッドおよびカプセルが2025年に33.22%の収益シェアを獲得しており、ホールビーンコーヒーは2031年にかけてCAGR 7.28%で成長すると予測されています。

- フレーバー別では、プレーンコーヒーが2025年の売上の81.72%を占めており、フレーバー付きバリアントは2031年にかけてCAGR 7.64%で成長すると予測されています。

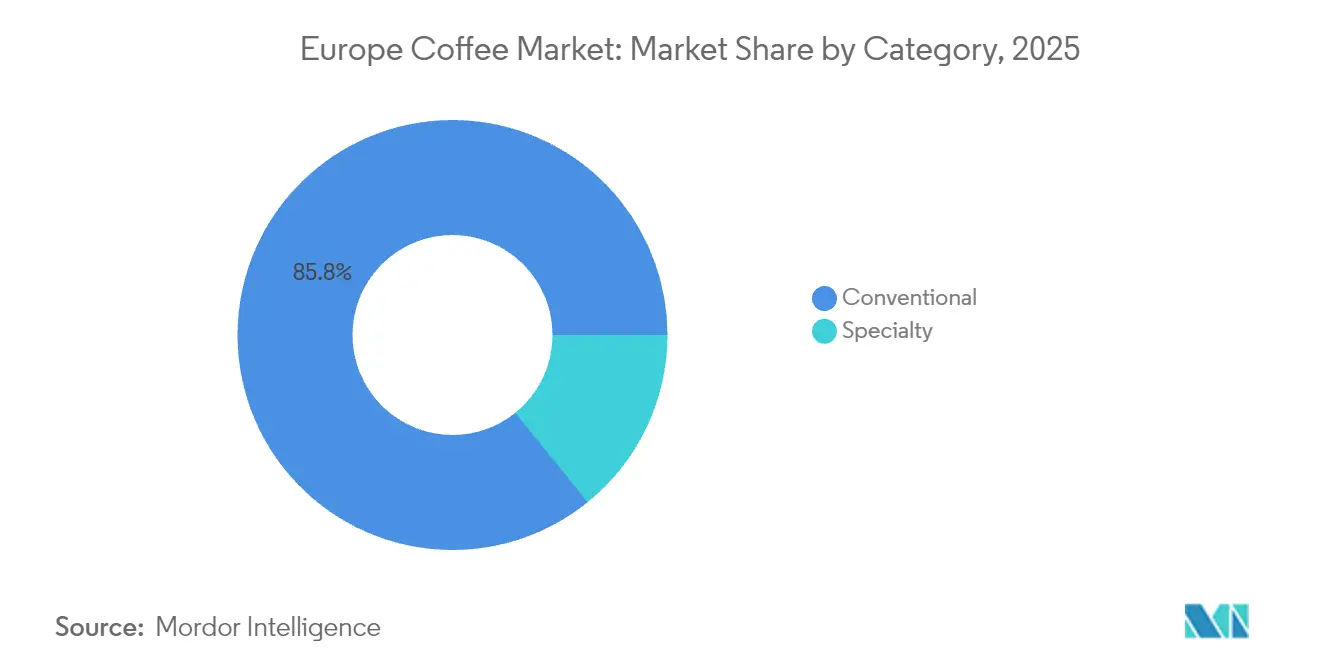

- カテゴリータイプ別では、コンベンショナルコーヒーが2025年のヨーロッパコーヒー市場規模の85.82%を占めており、スペシャルティコーヒーは同期間にCAGR 8.74%で成長しています。

- 豆のタイプ別では、アラビカが2025年のヨーロッパコーヒー市場規模の70.54%のシェアを維持しており、ロブスタは2026年から2031年にかけてCAGR 5.98%で成長すると見込まれています。

- 流通チャネル別では、オフトレードチャネルが2025年のヨーロッパコーヒー市場シェアの80.34%を支配しており、オントレードの売上は2031年にかけてCAGR 5.69%で加速すると見込まれています。

- 地域別では、ドイツが2025年のヨーロッパコーヒー市場シェアの15.96%を保有し、2031年にかけてCAGR 6.61%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパコーヒー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| スペシャルティおよびプレミアムコーヒーへの需要拡大 | +1.8% | ドイツ、英国、スカンジナビア、オランダ | 中期(2~4年) |

| カフェ文化の台頭とコーヒーの社会的消費の増加 | +1.2% | 西ヨーロッパ全域の都市部 | 短期(2年以内) |

| 持続可能性が主要な市場ドライバーとして浮上 | +1.0% | 欧州連合全体、特にドイツおよびオランダ | 長期(4年以上) |

| 製品革新が市場発展を促進 | +0.9% | ドイツ、英国、イタリアのテクノロジーハブ | 中期(2~4年) |

| 健康意識とコーヒーの効能に対する認識 | +0.7% | 北ヨーロッパ、都市部の人口統計 | 中期(2~4年) |

| ホールビーンおよびフレッシュコーヒーのプレミアム化 | +0.6% | 西ヨーロッパ、富裕層セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スペシャルティおよびプレミアムコーヒーへの需要拡大

ヨーロッパにおけるスペシャルティおよびプレミアムコーヒーへの需要拡大は、大量生産されたコーヒー製品よりも品質、独自の風味プロファイル、倫理的な調達を優先する洗練された消費者基盤によって牽引されています。ヨーロッパのコーヒー愛好者はコーヒーの産地、加工方法、抽出技術に対する認識を高めており、職人的・シングルオリジン・有機・持続可能なコーヒー品種の市場が拡大しています。職人技、トレーサビリティ、製品の産地ストーリーを重視するサードウェーブコーヒームーブメントがこのプレミアム市場セグメントを強化しています。消費者は環境および公正取引基準に準拠しながら特定の味わいを提供するコーヒーに対して高い価格を支払う準備があることを示しています。2024年8月、ケンダルのJohn Farrer & Coはシグネチャースペシャルティコーヒーコレクションを世界各地のシングルオリジンコーヒーに焦点を当てた3つの新製品で拡充し、スモールバッチ・季節限定シングルオリジンコーヒーに注力しました。この製品ローンチは、確立されたコーヒーロースターが産地、季節性、生産の専門性を際立たせた独自の高品質コーヒー製品に対する消費者の嗜好に応えるため、製品ラインナップを適応させていることを示しています。

カフェ文化の台頭とコーヒーの社会的消費の増加

ヨーロッパにおけるカフェ文化の拡大とコーヒーの社会的消費の増加は、飲料そのものを超えた体験に焦点を当てることでコーヒー市場を変革しています。ヨーロッパの消費者はコーヒーショップを、つながり・仕事・リラクゼーション・高品質コーヒーを楽しむための社交空間として捉えています。この変化は、魅力的な環境でのスペシャルティコーヒーへの需要によって牽引されており、フードオプション、イベント、社交やリモートワークに適したスペースも加わっています。カフェ体験はライフスタイル、コミュニティ、個人表現を体現するものであり、伝統的要素と現代的要素を組み合わせた本物の体験を求める消費者を引き付けています。大手チェーンと並んで独立系カフェが拡大していることは、独自性のあるローカルなコーヒー体験に対する消費者の嗜好を示しています。英国の環境・食料・農村地域省は、2023年における一人当たりの家庭外コーヒー消費量が週平均40mLであることを報告しており、社会的なコーヒー飲用の重要性を示しています。このデータは、カフェが現代の消費者ライフスタイルにおけるコミュニティ空間としての地位を強固にする中、オントレードコーヒー消費が回復していることを示しています。

持続可能性が主要市場ドライバーとして浮上

ヨーロッパコーヒー市場は、消費者と業界の利害関係者の双方が環境保全、倫理的調達プロトコル、社会的責任措置を優先する中、持続可能性の要請によって根本的な変革を経験しています。ヨーロッパのコーヒー消費者は、持続可能な農業慣行、公正な労働条件、環境保全基準を検証する認証を持つ製品に対する嗜好を高めています。消費者の購買パターンは持続可能性指標との強い相関関係を示しており、生物多様性保全、カーボンフットプリント削減、農業コミュニティの福祉に対して測定可能なコミットメントを示す企業を支持しています。例えば、Tchiboが2027年までに100%責任ある調達でのコーヒー調達を実施するという戦略的イニシアチブは、市場の関連性と消費者ロイヤルティを維持するためにヨーロッパのコーヒー企業の企業戦略に持続可能性フレームワークが統合されていることを示しています。

製品革新が市場発展を促進

製品革新は、消費者体験の向上と製品ラインナップの拡大を通じてヨーロッパコーヒー市場の発展を推進しています。ヨーロッパの消費者は、品質、独自の風味プロファイル、および抽出の利便性・カスタマイズ性・持続可能性を向上させる技術革新を求めています。この革新は、新しい抽出機器、新規コーヒーブレンド、機能性コーヒー飲料、環境に配慮したパッケージングを包含しています。これらの開発は、伝統的なコーヒー体験と現代的なコーヒー体験の両方を重視する洗練された消費者のニーズに対応しています。企業は、健康とライフスタイルのトレンドに対応しながら、異なる顧客セグメントに対してパーソナライズされたコーヒー体験を提供することで研究開発を通じて競争力を維持しています。例えば、2024年6月、Costa Coffeeは英国のラウドウォーターにイノベーション・アンド・デベロップメントセンターを開設することでこのコミットメントを示しました。この施設により、イノベーションおよび研究開発チームが先進機器のテストと開発を行うことが可能となり、Costa Coffee Professionalがコーヒーソリューションのポートフォリオを拡大し、将来の消費者ニーズと業界の発展に対応するための戦略を支援しています。

制約影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 価格変動とサプライチェーンの混乱 | -1.5% | 欧州連合全体、特に輸入依存市場 | 短期(2年以内) |

| 代替飲料との競合 | -0.8% | 北ヨーロッパ、健康志向の人口統計 | 中期(2~4年) |

| コーヒー生産への気候変動の影響 | -0.6% | 欧州連合の輸入に影響するグローバルサプライチェーン | 長期(4年以上) |

| 高い運営コストおよび原材料コスト | -0.4% | 欧州連合全体、特に中小規模の事業者に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

価格変動とサプライチェーンの混乱

ヨーロッパコーヒー市場は、バリューチェーン全体に不確実性をもたらす価格変動とサプライチェーンの混乱により、重大な制約に直面しています。気候変動、異常気象、地政学的緊張、主要生産国における労働力不足など、複数の要因がコーヒー価格に影響しています。これらの課題は農作物の収量と品質を低下させると同時に、供給量を制限し生産・物流コストを増加させています。その結果生じる価格上昇はヨーロッパの小売コーヒー価格に直接影響し、消費者の購買行動と消費パターンに影響を及ぼします。高度にグローバル化されたコーヒーのサプライチェーンは、輸送の遅延、貨物コストの増加、規制変更に対して脆弱であり続けており、さらなるコスト圧力を加え市場運営を複雑にしています。ヨーロッパ最大のコーヒー消費国の一つであるドイツでは、連邦統計局が2025年4月のグラウンドコーヒーの消費者価格が前年比12.2%上昇したことを報告しました[1]出典:連邦統計局、「2025年4月のビーンコーヒーは1年前より12.2%高価」、destatis.de。この価格高騰は、インフレ圧力が消費者行動に影響を与え、インスタントコーヒーやロブスタ含有量の高いブレンドなど、より手頃な代替品へのシフトを促す可能性があることを示しています。

代替飲料との競合

ヨーロッパコーヒー市場は、代替飲料の増加による大きな競合圧力を受けており、従来のコーヒー製品から消費者の支出がシフトしています。ヨーロッパの消費者、特に若い世代のセグメントは、伝統的な紅茶、エナジー系飲料、機能性・植物性処方飲料、植物由来のラテ、マッチャ・コンブチャ・ハーブ調合品などのカフェインを含まないウェルネス志向の選択肢を含む多様な飲料カテゴリーへの嗜好を高めています。これらの代替飲料は、独自の風味プロファイル、低カフェイン含有量、抗酸化特性・ビタミン含有量・プロバイオティクス効果などの栄養上の利点を通じて健康志向の消費者を引き付けています。飲料オプションの多様化により、コーヒーメーカーは消費者の維持と市場プレゼンスの拡大のために製品開発、マーケティング施策、消費者エンゲージメントプロトコルにわたる戦略的革新を実施することが求められています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポッドが利便性革命を牽引

コーヒーポッドおよびカプセルは2025年に市場シェアの33.22%を構成しており、ヨーロッパの消費者が体系化された家庭内抽出方法に対して顕著な戦略的志向を持っていることを示しています。このセグメントの実質的な市場プレゼンスは、その操作上の洗練さ、標準化された調製プロトコル、定量化可能な飲料品質パラメーターに根本的に起因しています。カプセル製造仕様と包括的なフレーバー分類体系の技術革新と相まって、シングルサーブコーヒーマシンの体系的な普及がこのセグメントの着実な市場進展を促進し続けています。

ホールビーンコーヒーセグメントは、鮮度、品質、カスタマイズされた抽出オプションを優先する消費者によって牽引され、2031年にかけてCAGR 7.28%で成長すると予測されています。この成長は、ホールビーンが事前に挽いた代替品よりも風味と香りをよく保存するという本物のフレーバーと香りを求める消費者によるプレミアムコーヒー体験への嗜好の高まりを反映しています。この傾向を支持するものとして、米国農務省(USDA)は欧州連合が2024/2025年のマーケティング年においてグリーンコーヒー豆の国内消費を主導し、4,200万袋以上(60キログラム袋)を消費したことを報告しています。この高い消費水準は、焙煎直後のコーヒーやホームロースティングへのヨーロッパ消費者の嗜好の高まりを示しており、コーヒーの調製に対するより大きなコントロールを可能にしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

フレーバー別:フレーバー付き成長にもかかわらずプレーンが支配

プレーンコーヒーは2025年に81.72%のシェアという圧倒的な市場地位を維持しており、伝統的なコーヒー消費に対するヨーロッパの消費者の優勢な嗜好を示しています。市場分析は、フレーバー付き代替品よりもコーヒーの産地、豆の品種、精密な焙煎プロファイルに由来する本物の特性への消費者の強い志向を示しています。プレーンコーヒー消費におけるこの実質的な市場集中は、地域固有のコーヒー品種と専門的な焙煎方法論に内在するプレミアム品質と独自の味覚特性に対するヨーロッパ市場の洗練された評価を示しており、大陸の確立されたコーヒー文化と一致しています。

フレーバー付きコーヒーはCAGR 7.64%で成長しており、伝統的なコーヒーの選択肢を超えた多様で季節限定のバリエーションを求める若い消費者によって牽引されています。この市場セグメントは、現代のライフスタイル嗜好に合致した高度な味覚体験とカスタマイズされた選択肢を求める消費者を引き付けています。砂糖不使用の天然フレーバーを用いた製品革新は、健康志向の消費者の需要に対応しつつプレミアムな製品提供のニーズを満たしています。例えば、2024年、Nestlé S.A.は中央・東ヨーロッパにおいてNescafé Classicレンジを、砂糖不使用の天然フレーバーを含むキャラメルとヘーゼルナッツのフレーバーを導入することで拡充しました。

カテゴリータイプ別:コンベンショナルが優位な中でスペシャルティが台頭

2025年、コンベンショナルコーヒーはヨーロッパ市場シェアの85.82%を構成し、消費者の間で優勢な地位を確立しています。この市場支配は、消費者が確立された風味プロファイルと製品の一貫性を優先する、この地域の伝統的なコーヒー品種に対する深く根付いた文化的親和性に起因しています。オントレードおよびオフトレードチャネルを通じたコンベンショナルコーヒーの包括的な流通ネットワークが持続的な市場浸透を確保しています。競争力のある価格設定と確立されたブランド認知の戦略的組み合わせが、コンベンショナルコーヒーを日常消費の主要な選択肢として維持しています。

ヨーロッパにおけるスペシャルティコーヒーセグメントは、市場全体の成長率の約2倍を上回るCAGR 8.74%で顕著な成長を経験しています。ヨーロッパの消費者はコーヒーの選択においてプレミアム品質、持続可能性、倫理的な調達をますます優先しています。スペシャルティコーヒーの魅力は、その独自の風味プロファイル、職人的な生産方法、透明なサプライチェーンに由来しています。フェアトレード、オーガニック、レインフォレストアライアンスなどの認証は、市場の差別化要因から必須要件へと進化しています。欧州連合が主要な有機製品輸入者であることは、輸入促進センター(CBI)が報告した2023年の270万メトリックトンの有機輸入量によって示されています。この輸入量は、持続可能な農業と倫理的な調達慣行を支援する製品に対する消費者の強い嗜好を示しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

豆のタイプ別:アラビカが支配する中でロブスタが台頭

アラビカ豆は2025年に市場シェアの70.54%を構成しており、その多面的な官能プロファイルと卓越した香気特性に対するヨーロッパ消費者の確立された嗜好を包括的に実証しています。アラビカコーヒーの定量化可能な優れた酸度パラメーターと洗練された味覚属性は、ヨーロッパの洗練されたコーヒー消費方法論との正確な統計的相関関係を示しています。品質基準と産地固有の特性への制度的準拠が、アラビカを専門コーヒー生産とプレミアムブレンド処方プロトコルの最高の選択肢として確立しています。

ロブスタ豆は、実施された気候適応プロトコルと向上した風味最適化方法論により、CAGR 5.98%の成長軌道を示しています。顕著な味覚プロファイルと高いカフェイン含有量によってヨーロッパでの市場への参入が歴史的に制限されてきたにもかかわらず、ロブスタは洗練された加工プロトコルと風味特性を最適化する体系的なブレンド手順を通じて著しい進展を遂げています。農業害虫に対するこの品種の固有の耐性と環境への適応性は、気候関連の課題の中でサプライチェーンの継続性を維持するための戦略的要素として位置付けられています。

流通チャネル別:オフトレードが主導する中でオントレードが回復

オフトレードチャネルは2025年に市場シェアの80.34%を保有しており、自宅でコーヒーを消費するヨーロッパ消費者の嗜好を示しています。この優位性は、スーパーマーケット、ハイパーマーケット、オンラインプラットフォームなどの小売店が提供する利便性に由来しています。オフトレードセグメントの強さは、個人が国内でカフェクオリティの体験を創造しようとする、自宅消費への消費者トレンドを反映しています。これらのチャネルは、消費者に異なるブランド、フォーマット、価格帯にわたる幅広いコーヒー製品へのアクセスを提供しています。電子商取引とオンライングローサリーショッピングの成長が、消費者のコーヒー購買プロセスを簡素化することでオフトレードセグメントをさらに強化しています。

ヨーロッパのオントレードコーヒー市場は、コーヒー消費が実用的かつ社会的な活動として機能する、地域の確立されたカフェ文化に主として起因するCAGR 5.69%を示しています。市場拡大は、進行する都市化と飲料の品質向上や洗練されたカフェ環境を包含するプレミアムコーヒー体験に対する高まる消費者需要によって促進されています。欧州労働局は、コーヒー施設を含む接客業が2023年に全雇用の4.7%を構成したことを報告しています。この統計的証拠は、市場の実質的な経済的影響と、ヨーロッパ全域でのコミュニティエンゲージメントを促進する上での基本的な役割を裏付けています。

地域分析

ドイツは2025年に15.96%でヨーロッパ最大のコーヒー市場シェアを保有し、2031年にかけてCAGR 6.61%で地域最高の成長率を示しています。市場は確立された消費パターンとスペシャルティおよび持続可能な製品への需要増加を組み合わせており、セグメント全体で多様な機会を創出しています。ドイツが最大の輸入国かつ最速成長市場という二重の地位を持つことは、伝統的な嗜好と現代的なトレンドを統合する効果的な市場開発アプローチを際立たせています。

イタリアは、確立されたエスプレッソ文化と広範な国内焙煎業界に支えられ、ヨーロッパ第2位のコーヒー市場としての地位を維持しています。スペシャルティコーヒーセグメントは限定的ながら、特にイタリアのコーヒー伝統に沿った革新的な製品に機会をもたらし、伝統的なエスプレッソの代替を求める若い消費者の間で成長の可能性を示しています。

フランスは、2023年のグリーンコーヒー輸入量が22.6万トンに達し、大きな市場ポテンシャルを示しています。英国は注目すべき市場進化を示す一方、スペインの市場は商業コーヒーを中心としながらスペシャルティセグメントが拡大しています。オランダはヨーロッパの市場フローに影響を与える実質的な再輸出業務を持つ主要取引センターとして機能しています。ベルギーの主要輸入・再輸出国としての戦略的地位は、ヨーロッパ市場参入を求める企業に利益をもたらしています。ポーランドとスウェーデンは、進化する消費者嗜好と経済成長に牽引された成長機会を提供しています。

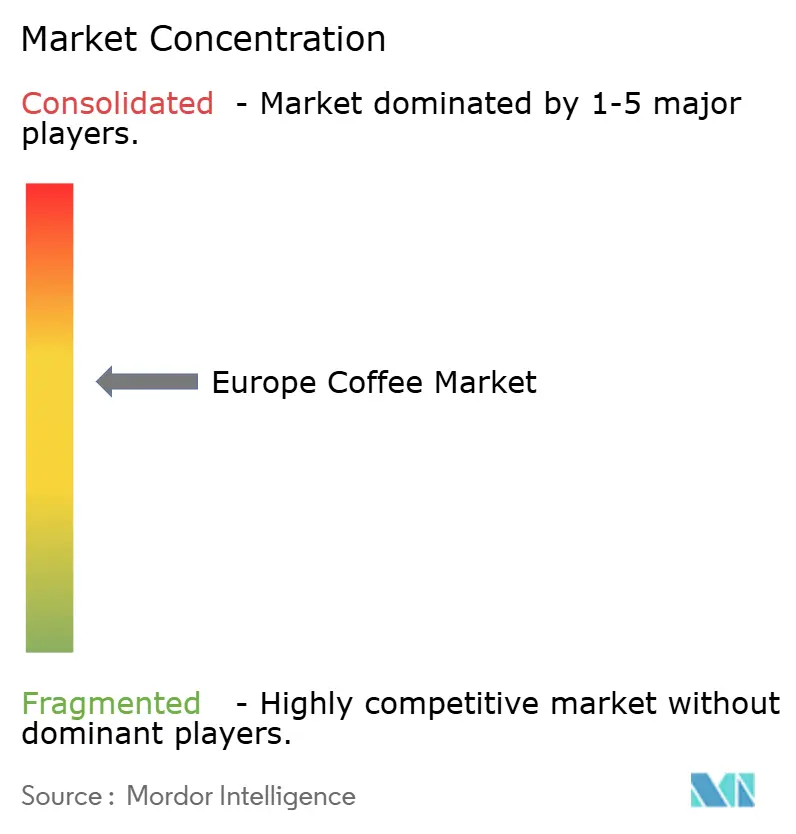

競合情勢

ヨーロッパコーヒー市場は、多国籍企業がスペシャルティロースターやダイレクトトレード専門業者と競合する中、中程度の集中度を維持しています。Nestlé SA、Luigi Lavazza SpA、Starbucks Corporation、Strauss Groupなどの市場リーダーは広範な流通ネットワークと確立されたブランド認知を活用しています。これらの企業はトレーサビリティと倫理的調達を優先する持続可能性重視の企業からの競争激化に直面しています。

業界の統合は、2025年2月にLofbergsがデンマークのロースターPeter Larsen Kaffeを買収したことに示されるように、戦略的買収を通じて継続しています。企業は競争上の優位性としてテクノロジーに投資しており、規制要件に対応し市場ポジションを強化するためにブロックチェーントレーサビリティシステム、持続可能なパッケージングソリューション、デジタル顧客エンゲージメントプラットフォームを実装しています。

市場機会は、持続可能なシングルサーブ製品、ダイレクトトレードプラットフォーム、地域スペシャルティコーヒーセグメントに残存しており、消費者がプレミアム価格を支払う意欲を示しています。堆肥化可能なポッドを開発するテクノロジー企業や消費者とコーヒー農家を直接結ぶデジタルプラットフォームなど、新規市場参入者が伝統的なヨーロッパコーヒー市場の流通モデルに挑戦しています。

ヨーロッパコーヒー業界リーダー

Nestlé SA

Luigi Lavazza SpA

Starbucks Corporation

Strauss Group

Melitta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:JDE Peet'sはKencoブランドの下、若いコーヒー消費者をターゲットとした2つの新しいサシェ製品を発売しました。製品ラインにはホットまたはアイスで提供できるホイップドアメリカーノフラペとクリーミーラテのフレーバーが含まれています。

- 2025年4月:NestléはNescafé エスプレッソコンセントレートの製品ラインをヨーロッパで導入しました。このレンジはバニラ、キャラメル、クラシックの3つのフレーバーを提供し、各ボトルで16サービングが可能です。

- 2025年4月:Lavazzaは従来のカプセルパッケージングを排除した100%コーヒーカプセルシステムであるTabliを発売し、廃棄物ゼロのコーヒーソリューションを提供しています。

- 2024年5月:Fresh Blackはヨーロッパ市場全体への出荷を促進するためにポーランドに流通ハブを設立しました。同社は200g入りパッケージのスペシャルティコーヒー製品、ホールビーンブレンド、ドリップコーヒーバッグを特集した欧州連合向けウェブサイトを開設しました。

ヨーロッパコーヒー市場レポートの範囲

コーヒーは、特定のコーヒー種の果実の種子である焙煎コーヒー豆から調製された醸造飲料です。

ヨーロッパコーヒー市場は、製品タイプ、流通チャネル、地域によって区分されています。製品タイプ別では、市場はホールビーン、グラウンドコーヒー、インスタントコーヒー、コーヒーポッドおよびカプセルに区分されています。流通チャネル別では、市場はオントレードおよびオフトレード流通チャネルに区分されています。オフトレードチャネルはさらにコンビニエンスストア、専門小売業者、スーパーマーケット/ハイパーマーケット、その他の流通チャネルに区分されています。地域別では、調査対象市場はフランス、ドイツ、英国、スペイン、イタリア、ロシア、その他のヨーロッパに区分されています。各セグメントについて、市場規模と予測は価値(10億米ドル)に基づいて算出されています。

| ホールビーン |

| グラウンドコーヒー |

| インスタントコーヒー |

| コーヒーポッドおよびカプセル |

| レディトゥドリンク(RTD)コーヒー |

| プレーン |

| フレーバー付き |

| コンベンショナル |

| スペシャルティ(オーガニック/シングルオリジン) |

| アラビカ |

| ロブスタ |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル |

| ドイツ |

| 英国 |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他のヨーロッパ |

| 製品タイプ別 | ホールビーン | |

| グラウンドコーヒー | ||

| インスタントコーヒー | ||

| コーヒーポッドおよびカプセル | ||

| レディトゥドリンク(RTD)コーヒー | ||

| フレーバー別 | プレーン | |

| フレーバー付き | ||

| カテゴリー別 | コンベンショナル | |

| スペシャルティ(オーガニック/シングルオリジン) | ||

| 豆のタイプ別 | アラビカ | |

| ロブスタ | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパコーヒー市場の現在の価値はどのくらいですか?

ヨーロッパコーヒー市場は2026年に559.8億米ドルの規模です。

今後5年間で市場はどのくらいのペースで拡大しますか?

予測によれば、CAGR 5.65%で2031年までに収益が736.7億米ドルに達します。

どの製品セグメントが地域の売上をリードしていますか?

ポッドおよびカプセルが収益の33.22%を占め、利便性需要の恩恵を受け続けています。

なぜドイツはサプライヤーにとって重要なのですか?

ドイツは市場シェア15.96%と地域最速のCAGR 6.61%を組み合わせており、最大かつ最速で成長する国内市場となっています。

最終更新日: