インスタントコーヒー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

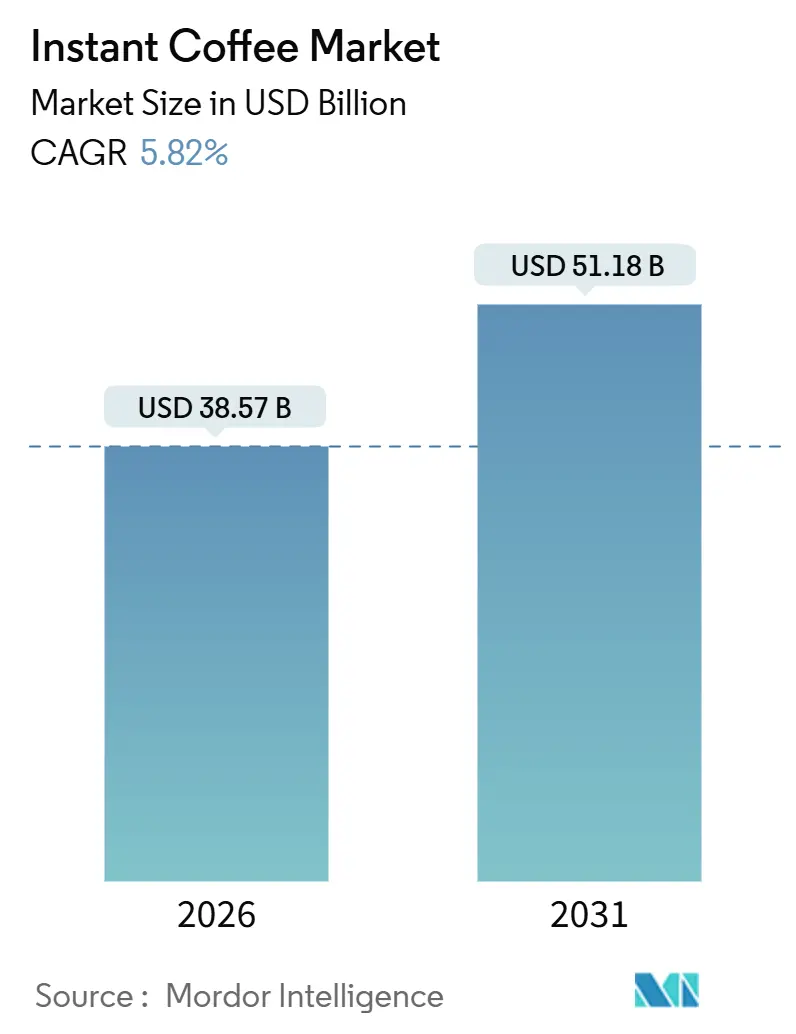

| 市場規模 (2026) | 38.57 十億米ドル |

| 市場規模 (2031) | 51.18 十億米ドル |

| 成長率 (2026 - 2031) | 5.82% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインスタントコーヒー市場分析

インスタントコーヒー市場規模は2026年に380億5,700万米ドルと推定され、予測期間(2026〜2031年)において年平均成長率(CAGR)5.82%で成長し、2031年には511億8,000万米ドルに達する見込みです。この軌跡は、ブラジルおよびベトナムにおける気候変動に起因する収量変動と、シングルオリジンのフリーズドライ形態に対する消費者需要のプレミアム化が同時進行する中で、サプライチェーンのストレスと需要のプレミアム化を同時に乗り越えようとするセクターの姿を反映しています。国際コーヒー機関は、2024年12月の可溶性コーヒー輸出が前年同期比28.2%減の94万袋に落ち込んだ一方、複合指標価格は2025年1月までに75.8%急騰し1ポンドあたり310.12米セントに達したと報告しており、グリーンコーヒーの供給逼迫がインスタントコーヒーのマージンを圧迫していることを示しています。

主要レポートのポイント

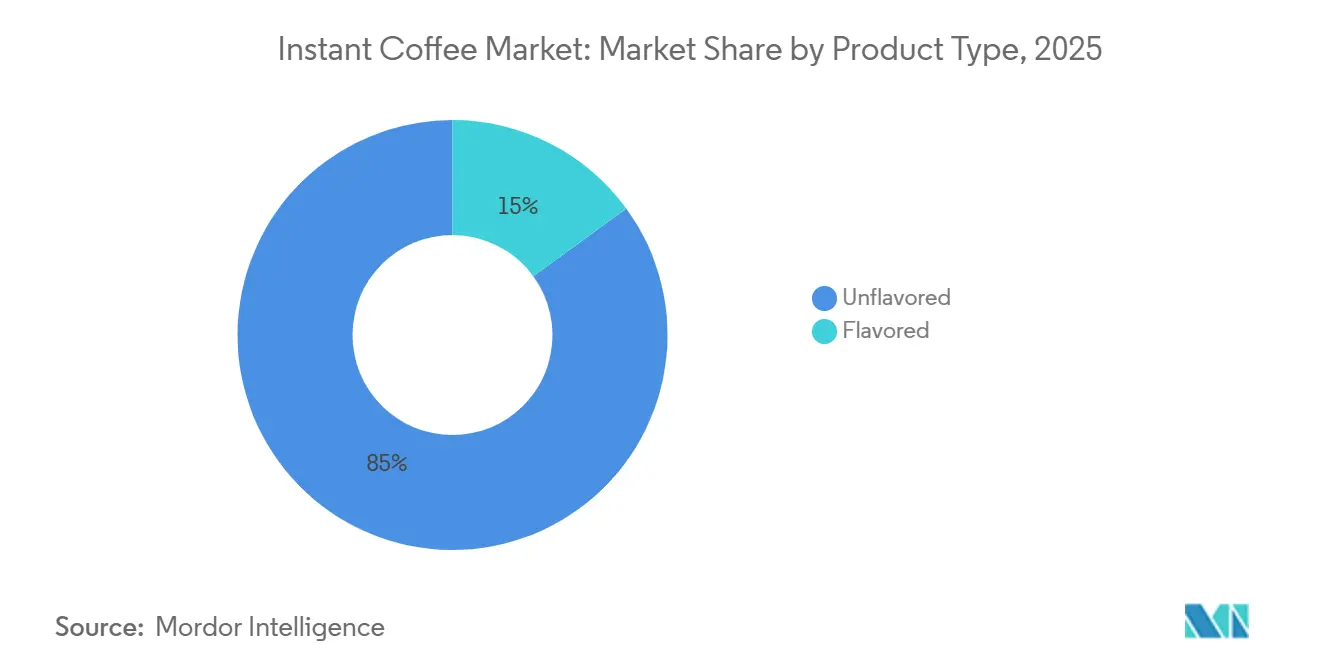

- 製品タイプ別では、アンフレーバードインスタントコーヒーが2025年に85.01%の収益シェアを占めてトップとなり、フレーバードバリアントは2031年までに年平均成長率7.62%で拡大する見込みです。

- 製造技術別では、スプレードライ形態が2025年のインスタントコーヒー市場規模の63.52%のシェアを保持し、フリーズドライソリューションは2031年まで年平均成長率6.33%で成長する見通しです。

- 価格別では、マス価格帯の製品が2025年のインスタントコーヒー市場シェアの82.77%を占め、プレミアムラインは2031年まで年平均成長率7.28%で加速する見込みです。

- 包装形態別では、ジャーが2025年に58.45%のシェアで首位を占めましたが、サシェは2026〜2031年の間に年平均成長率6.04%で拡大する見込みです。

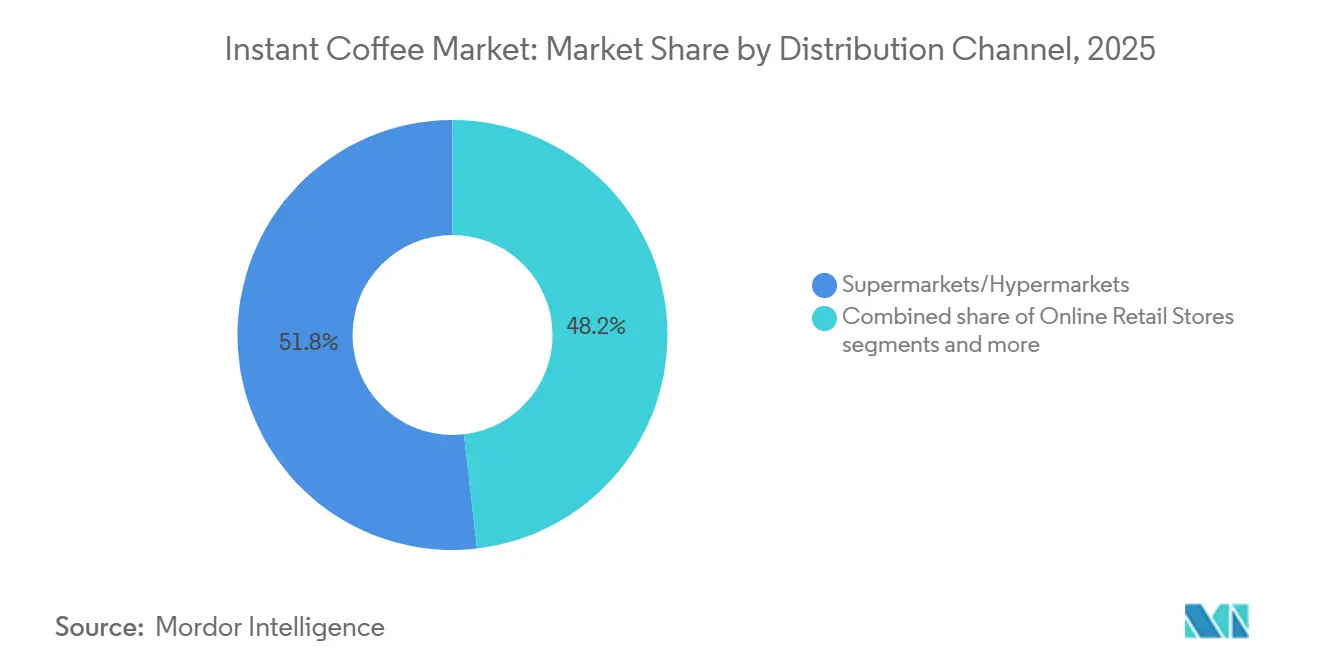

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に51.82%の収益を獲得し、オンライン小売は2031年まで年平均成長率6.78%で成長する軌道にあります。

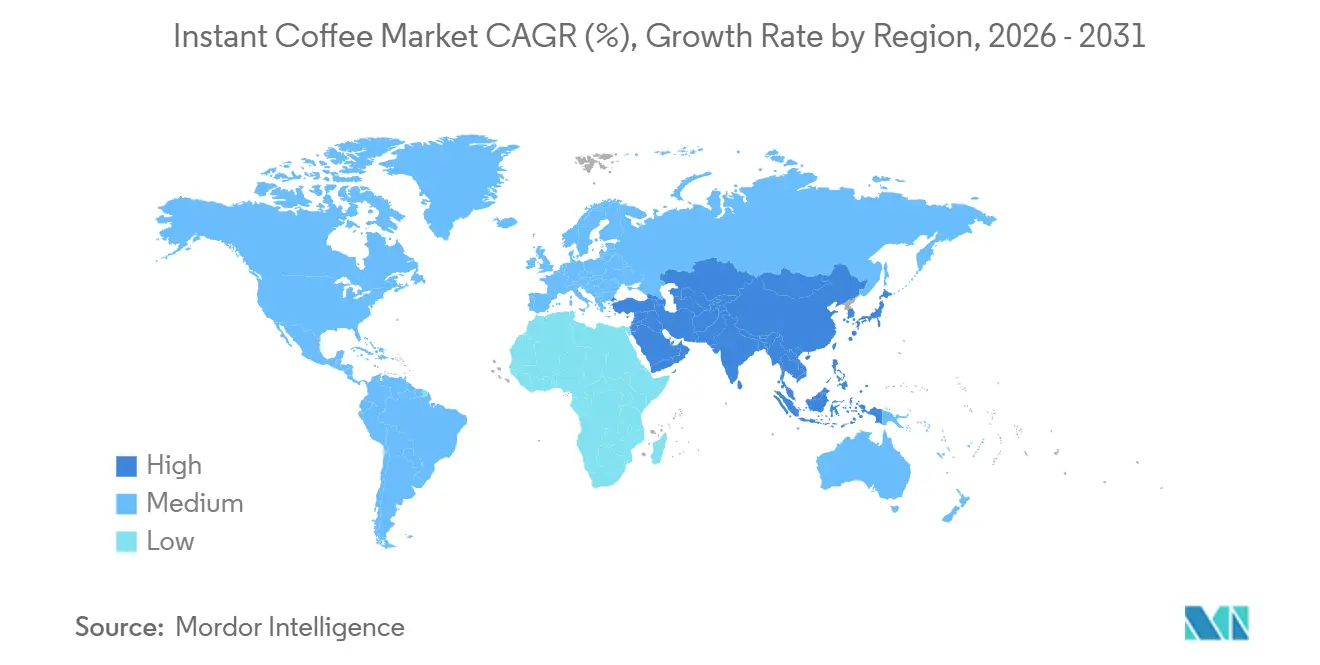

- 地域別では、アジア太平洋が2025年の売上の38.36%を占め、南米は2031年まで最高の年平均成長率7.22%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルインスタントコーヒー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムシングルオリジンインスタントコーヒーへの需要増加 | +1.8% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| フリーズドライ技術の技術的進歩 | +1.5% | 日本、欧州、北米に集中したグローバル | 中期(2〜4年) |

| 外出先での消費向けレディトゥミックスコーヒーの普及拡大 | +1.2% | 全地域の都市部を中心としたグローバル | 短期(2年以内) |

| 可溶性コーヒー輸出業者による戦略的生産能力拡大 | +0.9% | 南米、東南アジア、グローバル市場への影響を伴う | 長期(4年以上) |

| 小売チャネルおよびeコマースプラットフォームの拡大による製品アクセシビリティの向上 | +0.7% | 新興市場でより高い影響を持つグローバル | 短期(2年以内) |

| カフェ文化の拡大が家庭でのコーヒー消費習慣に影響 | +0.6% | 特にアジア太平洋および北米のグローバル都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアムシングルオリジンインスタントコーヒーへの需要増加

プレミアムシングルオリジンセグメントは、消費者の嗜好と市場ダイナミクスの大幅な変化を通じて、グローバルインスタントコーヒー市場を根本的に再構築しています。市場分析は、独特のフレーバー特性を持つトレーサブルな高品質製品への顕著な移行を示しており、インスタントコーヒーの購買行動における重要な進化を示しています。この変革は特に若年層の人口統計セグメントで顕著であり、全米コーヒー協会は2020年以降のスペシャルティコーヒー消費の増加を報告しており、2025年1月までにアメリカ人成人の46%に達しています[1]出典:全米コーヒー協会、「全国コーヒーデータトレンド」、ncausa.org。トレーサブルなシングルオリジンインスタントコーヒーにプレミアムを支払う消費者の意欲は、カテゴリー全体の価値提案を再定義しています。Swift Cup Coffeeなどのクラフトインスタントコーヒーブランドは、約150のスペシャルティロースターと提携し、コロンビア、パプアニューギニア、エチオピア産の小ロットパウダーを製造し、6パックを15米ドル以上、1杯あたり2.50米ドルを超える価格で小売販売しており、従来のインスタント形態の3〜4倍の価格となっています。

フリーズドライ技術の技術的進歩

技術的進歩は、特に消費者が利便性と家庭でのカフェスタイルの体験をますます好むようになる中で、グローバルインスタントコーヒー市場の成長を牽引しています。代表的な例として、Nestléが2025年6月にフリーズドライのコールドソリューブルコーヒー製品(ネスカフェ アイスローストおよびネスカフェ エスプレッソコンセントレートを含む)を発売したことが挙げられます。これらの製品は、Z世代およびミレニアル世代の消費者の間でコールドコーヒー形態への需要の高まりに対応しています。Nestléは特許取得済みのフリーズドライおよび窒素注入技術を活用し、冷たい液体でのフレーバーの完全性と溶解性を確保しており、これは従来のインスタントコーヒーの主要な制限に対処するイノベーションです。このトレンドを裏付けるデータとして、米国農務省のデータは、2024/25年にプレミアムグリーンコーヒーが中国のコーヒー輸入の60%以上を占め、従来の可溶性コーヒー消費を上回ったことを示しています[2]出典:米国農務省、「中国の拡大するコーヒー消費」、usda.gov 。このシフトは、特に新興市場の消費者が高品質でオリジン特定の新鮮な抽出体験に傾いているという、グローバルなコーヒー文化の変革を浮き彫りにしています。GEAグループは酵素加水分解抽出を導入し、グリーン豆から65〜80%の収率を達成し、乾燥後に揮発性エステルを捕捉・再導入するアロマ回収ループと組み合わせています。パデュー大学の研究者は、氷晶を均一に核形成し、細胞壁の破壊を最小限に抑え、再溶解速度を向上させるガスハイドレートフォーミング技術を特許取得しました。これらのイノベーションにより、スプレードライとフリーズドライの間の資本集約度のギャップが縮小し、中堅ブランドが過大な初期投資なしにフリーズドライ形態を提供できるようになっています。

外出先での消費向けレディトゥミックスコーヒーの普及拡大

都市化と朝の時間の短縮が、特にアジア太平洋市場でのサシェおよびスティックパックの採用を促進しており、3-in-1インスタントコーヒーミックスがコーヒー、クリーマー、砂糖を1人前の形態に組み合わせています。東南アジアのビデオコマースプラットフォームは3-in-1コーヒーをヒーロー製品として特定し、インフルエンサーが15秒のクリップで調理法を実演する中、2023年以降の商品取引総額は2.5倍に増加しました。中国のアプリ駆動のコーヒー注文は年間400万袋以上急増し、注文の80%がインスタントコーヒーのサブスクリプションとロイヤルティリワードを統合したモバイルアプリケーション経由で行われています。インドのインスタントコーヒー消費量は2023年に91,000メートルトンに増加し、オフィスの自動販売機や鉄道駅のキオスクが1人前サシェを在庫していることが後押ししています。米国食品医薬品局の21 CFR 182.1180に基づくカフェイン規制および第170、172、173部の食品添加物基準は、レディトゥミックス形態が安全基準を満たすことを確保し、国境を越えた貿易を促進しています。

可溶性コーヒー輸出業者による戦略的生産能力拡大

国際コーヒー機関およびブラジルコーヒー産業協会によると、ブラジルは最大の可溶性コーヒー輸出国として、2024年12月に42万袋、2025年1月から3月に977,605袋を出荷し、スプレードライ形態が71.5%、フリーズドライが23%を占め、グローバルサプライチェーンを支えています。ofiは2025年5月にリニャレスにデュアルライン可溶性施設を開設し、300名のスタッフを雇用し、100%再生可能電力で稼働させ、トップ3の独立生産者ランキングを強化し、レインフォレスト・アライアンス認証を取得しました。Nestléの2025年5月のブラジルのインスタントコーヒー事業への8,900万米ドルの追加投資は、長期的なアラビカ回復とコニロン・ロブスタ代替への賭けを強調しています。これらの拡張は、欧州連合森林破壊規制が輸出業者に森林破壊ゼロの調達を文書化することを義務付け、コンプライアンスコストを引き上げながらもプレミアムチャネルで認証済み量を差別化する中で行われています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動に起因する収量変動によるコスト上昇 | -1.2% | ブラジル、ベトナム、コロンビアに深刻な影響を与えるグローバル | 中期(2〜4年) |

| 代替品の存在が市場成長を阻害 | -0.8% | 北米、欧州、都市部アジア太平洋 | 長期(4年以上) |

| スペシャルティコーヒーショップとの競争 | -0.6% | 特に先進市場のグローバル都市部 | 中期(2〜4年) |

| サプライチェーンの混乱 | -0.5% | 輸入依存市場でより高い影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

気候変動に起因する収量変動によるコスト上昇

コーヒー生産経済における気候変動の混乱は、インスタントコーヒー市場に重大な運営上の課題をもたらしています。極端な気象現象はバリューチェーン全体にわたる顕著な価格変動をもたらし、生産コストと市場バランスの両方に影響を与えています。国連食糧農業機関は、主要生産国における悪天候が2024年のコーヒー価格を38.8%急騰させたと報告しています[3]出典:国連食糧農業機関、「悪天候がコーヒー価格を数年ぶりの高水準に押し上げる」、fao.org。この急騰はアラビカ価格で特に顕著であり、58%急騰しました。一方、インスタントコーヒー生産に不可欠なロブスタ価格はさらに急激な70%の上昇を見せました。これらの価格上昇は、原材料調達から最終製品価格設定まで、バリューチェーン全体に連鎖的な影響を与え、メーカーが収益性に影響を与えることなくコストを吸収することを困難にしています。さらに、輸送の遅延、原材料調達の混乱、物流の非効率性などのサプライチェーンの不確実性が課題をさらに悪化させています。リソース制約と運営コストの増加の両方によって引き起こされる生産能力の制限が、さらなる複雑さをもたらしています。さらに、メーカーは価格の変動と不安定な供給により需要を正確に予測することが困難であり、過剰生産または過少生産につながる可能性があります。これらの要因が合わさって、一貫した生産を維持し、製品の可用性を確保し、インスタントコーヒー市場において競争力のある市場ポジショニングを維持しようとするインスタントコーヒー生産者にとって相当なハードルを生み出しています。

添加糖および添加物に関する健康上の懸念

インスタントコーヒーの処方、特に3-in-1ミックスは、通常1サシェあたり8〜12グラムの砂糖を含み、32〜48キロカロリーを提供し、糖尿病および糖尿病予備群の人々の間でグリセミック指数に関する懸念を引き起こしています。欧州食品安全機関のグルコン酸塩添加物に関するデータ要求と、可溶性コーヒーに対する欧州連合のアクリルアミド基準値1キログラムあたり850マイクログラムは、プロセス汚染物質を最小化するための規制圧力を反映しています。インスタントコーヒーのアクリルアミド中央値は1キログラムあたり589マイクログラムで基準値を下回っていましたが、ヒドロキシメチルフルフラール濃度は1キログラムあたり2,890ミリグラムに達し、メイラード反応副産物を低減するための再処方の取り組みを促しています。クリーンラベルのトレンドが有機、デカフェイン、添加物フリーのインスタントパウダーの発売を促進しており、TrueStartやNescaféなどのブランドは2024年にデカフェインスタントラインを導入し、アダプトゲン、コラーゲン、ノートロピクスを組み込んだ機能性ブレンドはウェルネス志向の消費者をターゲットにしています。ベルギー高等保健評議会の子供に対する1日あたり体重1キログラムあたり2.5ミリグラム、成人に対する1日あたり体重1キログラムあたり5.7ミリグラムのカフェイン摂取制限の勧告は、若年層へのマーケティングを制約し、高カフェインインスタント形態のアドレサブルベースを狭めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレーバードバリアントがギャップを縮小

アンフレーバードインスタントコーヒーは2025年に市場シェアの85.01%を占め、その汎用性と幅広い消費者受容性を通じてインスタントコーヒー産業の基盤として確立されています。このセグメントの優位性は、米国農務省(USDA)が2025/26マーケティングイヤー(7月〜6月)の総コーヒー生産量を6,000万袋(1袋60キログラム)グリーンビーン換算で6,500万袋と予測しているブラジルなどの伝統的なコーヒー市場に反映されており、2024/2025年から0.5%の増加を示しています。フレーバードインスタントコーヒーセグメントは、メーカーが特に多様な味の体験を求める若年層の進化する消費者嗜好に対応する中で、2026年から2031年にかけて年平均成長率7.62%で成長する見込みです。

フレーバードインスタントコーヒーの成長は、消費者の嗜好の変化を反映しています。バニラ、キャラメル、ヘーゼルナッツ、モカ、季節限定バリアントなどの製品が従来のコーヒー製品に代わる選択肢を提供しています。これらの選択肢は特に、フレーバーの組み合わせを試すことへの関心が高まっている若年消費者に響いています。選択肢の幅広さにより、インスタントコーヒーは従来のコーヒー愛飲者を超えた消費者にリーチできるようになっています。メーカーは、インスタントコーヒー市場での市場浸透を高めるために、従来のコーヒーの特性とフレーバー飲料を融合させた新しいフレーバープロファイルを開発しています。このセグメントの成長は、乾燥プロセス中のアロマをより良く保存するフレーバーカプセル化技術の進歩によって支えられており、淹れたてのコーヒーに匹敵するより本格的なフレーバーをもたらしています。

製造技術別:フリーズドライの品質がスプレードライの優位性に挑戦

スプレードライインスタントコーヒーは2025年に63.52%のシェアを保持しており、大規模生産者の間での定着した資本基盤と運営上の親しみを反映しています。フリーズドライ形態は、揮発性アロマを保存しながらサイクルタイムとエネルギー消費を削減する特許に牽引され、2031年まで年平均成長率6.33%で成長しています。Nestléの急速フリーズドライ特許は処理時間を半減させ、GEAの酵素加水分解抽出はグリーン豆から65〜80%の収率を達成し、乾燥後に揮発性エステルを再導入するアロマ回収システムと組み合わせています。パデュー大学のガスハイドレートフォーミング技術は氷晶を均一に核形成し、細胞壁の破壊を最小限に抑え、再溶解速度を向上させ、フリーズドライとスプレードライの出力間の品質ギャップを縮小しています。

2025年1月から3月のブラジルの可溶性コーヒー輸出は71.5%がスプレードライ、23%がフリーズドライ形態で構成されており、大量チャネルにおけるスプレードライのコスト優位性を示しています。しかし、フリーズドライインスタントは小売で30〜50%の価格プレミアムを獲得しており、プレミアム層をターゲットとするブランドにとって高い資本とエネルギーの支出を正当化しています。Food Empire Holdingsのベトナムにおける8,000万米ドルのフリーズドライ工場は、2028年初頭の完成予定で、フリーズドライインスタントの普及率が低いアジア市場にサービスを提供し、ホワイトスペースの機会を提示しています。国際標準化機構の品質基準、抽出収率18〜22%、クロロゲン酸保持、アクリルアミド1キログラムあたり850マイクログラム以下は、フリーズドライプロセスによってますます満たされており、規制コンプライアンスを支援しています。

価格別:インフレにもかかわらずプレミアム層が拡大

マス価格帯のインスタントコーヒーは2025年の売上の82.77%を占め、スーパーマーケットのプライベートラベルと5米ドル以下の100グラムジャーを提供するレガシーブランドによって支えられています。プレミアムインスタントコーヒーは、シングルオリジン調達、フリーズドライ加工、持続可能な包装のナラティブに牽引され、2031年まで年平均成長率7.28%で成長しています。Swift Cup Coffeeの6パックは15米ドル以上で小売販売されており、インスタントコーヒーを日常の定番品ではなく旅行やオフィスの利便品として捉える消費者をターゲットにしています。

主流プレーヤーはこのセグメントを獲得するためにプレミアムサブブランドを立ち上げています。スターバックスはパイクプレイス、ベランダブレンド、カフェ・ヴェローナのローストを特徴とする100%アラビカインスタントサシェを販売し、イリーは9つのシングルオリジン品質をブレンドした100%アラビカインスタントパウダーを提供しています。ブラジルのコーヒー輸出24億米ドルを脅かす欧州連合森林破壊規制は、プレミアムブランドに農場レベルのトレーサビリティを文書化することを義務付け、意図せずしてナラティブの魅力を高め、価格プレミアムを正当化しています。

流通チャネル別:eコマースが従来の小売優位性を崩す

スーパーマーケットおよびハイパーマーケットは2025年の売上の51.82%を占め、棚の視認性、プロモーション用エンドキャップ、プライベートラベルの競争を活用してインスタントコーヒーの流通を支えています。オンライン小売は、サブスクリプションモデル、ダイレクトトゥコンシューマーブランド、マーケットプレイスパートナーシップに牽引され、2031年まで年平均成長率6.78%で成長しています。米国国勢調査局は2025年第3四半期のeコマース売上の継続的な成長を記録しました。中国のアプリ駆動のコーヒー注文は年間400万袋以上急増し、注文の80%がインスタントコーヒーのサブスクリプションとロイヤルティリワードを統合したモバイルアプリケーション経由で行われています。

コンビニエンスおよび食料品店、スペシャルティストア、その他のチャネルは、ニッチおよびインパルス購買の機会に集合的にサービスを提供しています。スペシャルティストアは、スーパーマーケットが再現できないテイスティングノートと醸造ガイダンスを提供しながら、Swift Cup CoffeeやCometeerなどのクラフトインスタントブランドをキュレートしています。コロンビアとペルーのコンビニエンスストア(OXXO、Exito Express、TAMBOを含む)は2024年と2025年に店舗を拡大し、通勤者や学生向けに1人前サシェを在庫しました。オンライン小売の成長は、既存企業に小規模で頻繁な出荷のための物流を最適化し、醸造技術とオリジンストーリーについて消費者を教育する拡張現実パッケージングに投資することを促し、実店舗のコモディティ展示とデジタル棚のプレゼンスを差別化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装形態別:利便性がジャー優位の中でサシェ成長を牽引

ジャーは2025年に58.45%のシェアを保持し、大容量の利便性と低い1グラムあたりのコストを求める複数人世帯および法人購入者に好まれています。サシェは、単身世帯、外出先での消費、および分量管理に牽引され、2031年まで年平均成長率6.04%で成長しています。米国農務省海外農業局によると、インドのインスタントコーヒー消費量は2012年の84,000メートルトンから2023年の91,000メートルトンに増加し、オフィスの自動販売機や鉄道駅のキオスクが1人前サシェを在庫しています。パウチおよびその他の形態は中間的な位置を占め、再封可能な機能性とプレミアムな美観を提供しています。

持続可能性への圧力が包装戦略を再形成しています。JDE Peet'sは2024年1月にKenco、Douwe Egberts、L'OR向けに85%以上の繊維を含む家庭でリサイクル可能な紙製詰め替えパックを展開し、200グラムのガラスジャーと比較して97%の包装重量削減と15ヶ月の賞味期限を達成しました。AmcorのAmFiber Performance Paperパウチは、CepiおよびAticelcaによってカーブサイドリサイクル可能と認証され、ポリエチレン・アルミニウム・ポリエチレンラミネートと比較して73%の炭素フットプリント削減と70〜90%の拡大生産者責任料金削減の可能性を提供しています。Nestléの2025年6月の包装規則は、フレキシブル形態(スティックパック、サシェ、ドイパック)にモノポリエチレンまたはモノポリプロピレンを義務付け、ポリ塩化ビニル、ポリ塩化ビニリデン、ポリスチレン、発泡ポリスチレンを排除し、リサイクル含有量を最大化しています。

地域分析

アジア太平洋は2025年のインスタントコーヒー市場の38.36%のシェアを保持しており、急速な都市化、可処分所得の増加、およびコーヒー文化の進化によって牽引されています。米国農務省(USDA)によると、中国の消費者は2023年から2024年の間に約580万袋(60キログラム袋)のコーヒーを消費しました。中国市場は高品質のグリーンコーヒーへとシフトしており、現在では輸入の60%以上を占めています。インドでは、米国農務省(USDA)の報告によると、2023年から2024年の間にコーヒー消費量が100万袋(60キログラム袋)を超えました。

南米は年平均成長率7.22%(2026〜2031年)で最も速い地域成長を経験しており、ブラジルは伝統的な生産国から主要な消費市場へと移行しています。ブラジル国家供給公社によると、コーヒー生産量は2024年に5,881万袋(60キログラム袋)に達し、2023年の5,507万袋から増加しました。この地域の拡大は、国内消費の増加、生産能力の拡大、および付加価値加工への注力の高まりから生じています。

北米と欧州は、確立されたコーヒー文化を持つ安定した市場ポジションを維持しています。全米コーヒー協会は、アメリカ人成人の66%が毎日コーヒーを消費し、1人あたり平均3杯であることを示しています。家庭でのインスタントコーヒー所有率は2020年の27%から2025年の35%に増加しました。中東とアフリカは、より小さな市場シェアを保持しながらも、インスタントコーヒー産業における発展するコーヒー文化と都市化の進展を通じて成長の可能性を示しています。

競合環境

インスタントコーヒーセクターは中程度の断片化を示しており、地域の専門企業とクラフト参入者が多国籍企業のポートフォリオに挑戦しています。Keurig Dr PepperによるJDE Peet'sの180億米ドルの買収は、2025年8月に発表され、2026年末までの分離が予定されており、直近12ヶ月の純売上高159億米ドル、3年間で約4億米ドルのコストシナジー、ApolloとKKRが70億米ドルの資金調達を提供する40億米ドルのポッド製造合弁事業を持つグローバルコーヒーカンパニーを創出します。この統合は調達レバレッジ、イノベーションパイプライン、および地理的フットプリントを再形成しますが、プレミアム化と持続可能性のニッチを活用する機動力のあるプレーヤーの余地を残しています。

特許活動は技術を競争上の楔として強調しています。Nestléの急速フリーズドライおよびメンブレンフィルトレーション特許、GEAの65〜80%収率を達成する酵素加水分解抽出、パデュー大学のガスハイドレートフォーミング技術が、スプレードライとフリーズドライの出力間のサイクルタイム、エネルギー消費、品質ギャップを集合的に削減しています。機会はクラフトインスタントコーヒー、機能性ブレンド、持続可能な包装に集中しています。約150のスペシャルティロースターと提携するSwift Cup Coffeeや、1人前あたり2〜4米ドルの冷凍パックに液体窒素フラッシュフリーズを採用するCometeerなどのブランドは、産地、加工の透明性、官能的品質が一致する場合、プレミアム化がインスタント形態と共存できることを示しています。

アダプトゲン、コラーゲン、ノートロピクスを組み込んだ機能性インスタントコーヒーブレンドはウェルネス志向の消費者をターゲットにし、TrueStartとNescaféのデカフェインインスタントラインはカフェイン感受性の高い人口統計に対応しています。JDE Peet'sの家庭でリサイクル可能な紙製詰め替えパック、Nestléのモノポリエチレンサシェ、AmcorのAmFiber Performance Paperパウチを含む包装イノベーションは、持続可能性を意識した市場でブランドを差別化し、拡大生産者責任料金を70〜90%削減しています。インドのSleepy Owl CoffeeやBlueberry Agroなどの新興ディスラプターは、ダイレクトトゥコンシューマーチャネルと地域調達を活用して多国籍企業の価格を下回りながら、ミレニアル世代とZ世代に響くトレーサビリティのナラティブを強調しています。

インスタントコーヒー業界リーダー

Nestle S.A.

J.M. Smucker Company

Kraft Heinz Company

Luigi Lavazza S.p.A.

JDE Peet's N.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

生産能力の追加と新拠点の設立により、スプレードライ製法とフリーズドライ製法のインスタントコーヒー双方の対象供給基盤が拡大しており、また製造拠点をロブスタ産地や急成長中の消費市場の近くへとシフトさせている。アジアでは、ネスレが2026年7月、タイのサムットプラーカーンに可溶性コーヒーおよびコーヒーミックス向けのAI対応ネスカフェ製造・流通拠点を建設するため5億6,300万スイスフランの投資を発表した。この施設は、規模、市場投入スピード、SKUの複雑性に対応する大規模な地域プラットフォームとして位置付けられている。

ベトナムでも、原産地側での付加価値創出がさらに深まっている。Trung Nguyen Legendは2026年6月、ダクラクにおけるインスタントコーヒー製造複合施設の拡張に8,360万米ドルを投じると発表し、一方Vintage Coffee and Beveragesは2026年3月、テランガナの工場で生産能力を年間4,500メトリックトン増強し、受託製造やプライベートブランド対応生産への継続的な投資を示している。生豆価格の変動性と安全基準の厳格化に伴い、規制対応の品質改善やコスト削減の取り組みを中心に機会が集まりつつある。欧州食品安全機関(EFSA)は2026年1月、Kerry Groupのアクリレース酵素についてコーヒー抽出物中のアクリルアミド低減効果に関する肯定的な科学的見解を発表し、これにより製造業者は風味を維持しながら加工由来汚染物質を低減する明確な手段を得た。特にプレミアム向けおよび輸出向けのインスタント製品にとって有効である。工場レベルでは、ネスレが2026年3月、スペイン・ジローナのコーヒー工場において熱回収を含む90万ユーロのエネルギー最適化プロジェクトを報告しており、原材料コストが上昇する中でも効率化投資が利益率を守り、主要な小売・業務用チャネル全体での持続可能性重視の調達要件を支援できることを示している。

最近の業界動向

- 2026年7月:ネスレは、タイのサムットプラーカーンに可溶性コーヒーおよびコーヒーミックス向けのAI対応ネスカフェ製造・流通拠点を建設するため5億6,300万スイスフランの投資を発表した。このプロジェクトは、自動化とデータ駆動型オペレーションを軸とした大規模な東南アジア生産拠点を追加するものである。供給の強靭性を強化し、地域のインスタント・ミックス製品ポートフォリオにおけるより迅速なイノベーションサイクルを支える。

- 2026年4月:Keurig Dr Pepperは、JDE Peet's N.V.の株式96.22%の取得を完了し、将来的な独立系グローバルコーヒー会社設立に向けた計画を進めた。この動きは、主要コーヒーブランドのポートフォリオと調達規模を新たな企業体制の下に統合するものである。地域を横断したインスタントコーヒーのイノベーションおよび販路調整における競争水準を引き上げる。

- 2024年5月:ネスレは、ネスカフェの生産能力および関連能力の拡大に向け、2026年までにブラジルに1億9,600万米ドルを投資する計画を発表した。この投資は、インスタントコーヒーの成長を原産国での加工と結びつけ、可溶性製品向けのロブスタ主体の供給へのアクセスを強化する。また、世界的な生豆供給の逼迫が進む中、ブラジルからの輸出競争力を支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、迅速な調製のために販売される包装済みインスタントコーヒーを対象とし、可溶性コーヒーはお湯や冷水、牛乳に溶かすために製造され、家庭用、オフィス用、フードサービス用として購入される。数値は、主要な世界地域全体にわたり、製造業者販売価格レベルで追跡されている。

対象範囲外:即飲用コーヒー、コーヒー濃縮液、シングルサーブポッドシステムは、本市場規模算定の対象から除外されている。

セグメンテーション概要

- 製品タイプ

- フレーバード

- アンフレーバード

- 製造技術

- スプレードライインスタントコーヒー

- フリーズドライインスタントコーヒー

- 価格

- マス

- プレミアム

- 包装形態

- サシェ

- パウチ

- ジャー

- 流通チャネル

- スーパーマーケット/ハイパーマーケット

- コンビニエンス/食料品店

- スペシャルティストア

- オンライン小売

- その他の流通チャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東およびアフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、まずインスタントコーヒーに関する明確な需給マップを構築し、それを公開データで測定可能な内容と整合させることから始まる。国連コムトレード貿易統計、FAOSTAT農業データ、USDAコーヒー見通し、国際コーヒー機関の刊行物、およびコーヒー抽出物・調製品が報告されている各国の税関・統計機関など、公式かつ有料登録不要の情報源を参照している。

これらの参照情報は、企業の開示資料、年次報告書、投資家向けプレゼンテーション、信頼できる報道内容と組み合わせて、生産能力の動き、価格動向、流通の変化を把握するために用いられる。一部のケースでは、企業財務・インテリジェンス、ニュースおよび財務データ、輸出入取引レベルの確認のための有料データベース購読も利用し、貿易フローの検証と異常値の正規化を行っている。上記に挙げた例は例示であり、データ収集、検証、調査の明確化のために他の公開情報源も使用しているため、網羅的なものではない。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に説明できない事柄、特にチャネル構成、価格実現度、各国におけるスプレードライ製品とフリーズドライ製品の位置付けについて検証するために用いられる。APAC、EMEA、南北アメリカ全域の製造業者、原材料サプライヤー、包装関連事業者、流通業者、小売・フードサービス関連の関係者にヒアリングを実施した。回答者からの情報は、推定値を確定させる前に、前提条件を確認しギャップを埋めるために活用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):21% | APAC:49% |

| 中堅層:50% | 機能部門・事業部門リーダー:27% | EMEA:29% |

| 小規模プレイヤー:22% | マネージャー:52% | 南北アメリカ:22% |

市場規模算定と予測

市場規模算定は、生産、貿易、消費に関する指標をインスタントコーヒーの対象市場価値プールへと再構築し、検証済みシェアに基づいて地域およびチャネル別に分割するトップダウン方式で構築されている。データの手掛かりが乏しくなる箇所では、パックタイプ別のサンプル価格ポイント、パックサイズのマッピング、実務的な平均販売価格レンジを用いた数量から金額への換算といった選択的なボトムアップ推計によりモデルを検証している。

モデルで用いられる主要インプットには、生豆の供給可能性と価格動向、コーヒー抽出物・調製品の貿易フロー、家庭内消費と外食消費におけるインスタントコーヒーの浸透度、パック形態の変化(小袋対瓶・パウチ)、フリーズドライ需要に反映されるプレミアム化の兆候、主要輸入国における為替変動が含まれる。予測は、需要要因と価格動向を現実的な範囲内で変動させるシナリオ分析を用いて形成され、その後、インタビュー対象者が自国市場で見込む動向と整合させる。ボトムアップ検証により小規模チャネルでの補足が不足していることが示唆される場合、そのギャップは貿易・消費シグナルと整合するよう較正された上乗せ係数で調整される。

データ検証および更新サイクル

出力結果は、段階的な検証を通じて確認され、まず地域間の内部整合性を確認し、その後、示唆される一人当たり消費量および貿易強度を独立した公開指標と比較する。価格、数量、政策シグナルによって裏付けられない急激な数値の変動などの外れ値を精査し、乖離が不明確な場合は追加のヒアリングを通じて前提条件を再確認する。

最終承認の前に、モデル全体と主要な前提条件を別のアナリストが確認し、回避可能な誤りを減らしている。地域間で一貫した基準を維持するため、同一の定義が全地域に適用される。レポートは年次で更新され、大幅な価格変動、貿易の混乱、顕著な生産能力の拡大といった重大な出来事が発生した場合には、暫定的な更新が実施される。納品直前には最新データが再確認され、クライアントにはその時点で入手可能な最新の見解が提供される。

Mordor Intelligenceのインスタントコーヒー市場規模と他の公表推計値との比較

公表されているインスタントコーヒーの市場規模は、同じ名称を用いていても、対象製品、価格層、時期の前提条件が必ずしも一致しないため、大きく異なって見えることがある。差異はまた、数値が製造業者販売価格で捉えられているか、小売価格に近い水準で捉えられているか、また為替レートやインフレが地域間でどのように適用されているかによっても生じる。

即飲用コーヒーはMordor Intelligenceの対象範囲外であり、この除外により、インスタントコーヒーとボトル・缶入りコーヒー飲料を混合した数値と比較して大きな差が生じることがある。公表されている推計の中には、より高いチャネルマークアップを伴う小売価値を用いているように見えるものや、コーヒー抽出物・調製品の観測可能な貿易価値と照合せずにより速い価格上昇率を適用しているものもある。もう一つの要因は更新頻度であり、商品価格や包装コストの変化後も古い基準年がそのまま引き継がれるケースがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 38.57 B (2026) | |

| 総合コンサルティング会社A | USD 84.61 B (2025) | この数値は小売価値ベースの見方に近く、より広範なコーヒー飲料の包含も反映している可能性があり、チャネルマークアップおよび隣接カテゴリーとの重複により合計値が押し上げられている。 |

| 業界出版社B | USD 37.90 B (2025) | 基準年と予測期間が異なり、長期的な構築手法はトレンド主導の外挿を示唆しており、地域・チャネル別に分割する際に貿易ベースの相互検証を十分に活用していない可能性がある。 |

この表は、対象製品の範囲と使用されている価格層が数値の乖離の最大の要因であり、基準年の時期がさらに第二の乖離要因となっていることを示唆している。前提条件を公開されている貿易シグナルと消費動向の検証に基づかせることで、更新時にも再現可能な手順と説明可能な合計値を維持している。

レポートで回答される主要な質問

2031年までに可溶性コーヒーのグローバル需要はどの程度になるか?

インスタントコーヒー市場規模は、年平均成長率5.82%で2031年までに511億8,000万米ドルに達すると予測されています。

最も速く成長している製造技術はどれか?

フリーズドライインスタントコーヒーは、特許によって実現された品質とエネルギー効率の向上により、スプレードライ形態を上回り、2031年まで年平均成長率6.33%で拡大する見込みです。

可溶性コーヒーのプレミアム化を促進するものは何か?

シングルオリジン調達、フリーズドライ加工、および欧州連合森林破壊規制などのトレーサビリティ規制が、消費者の30〜50%の価格プレミアムを支払う意欲を高めています。

最も高い成長率を記録する地域はどこか?

南米は、ブラジルおよびその近隣諸国における小売の近代化と生産能力拡大の中で、2026年から2031年にかけて最速の年平均成長率7.22%を記録する見込みです。

最終更新日: