米国コーヒー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 23.76 十億米ドル |

| 市場規模 (2026) | 24.98 十億米ドル |

| 市場規模 (2031) | 31.05 十億米ドル |

| 成長率 (2026 - 2031) | 4.45% CAGR |

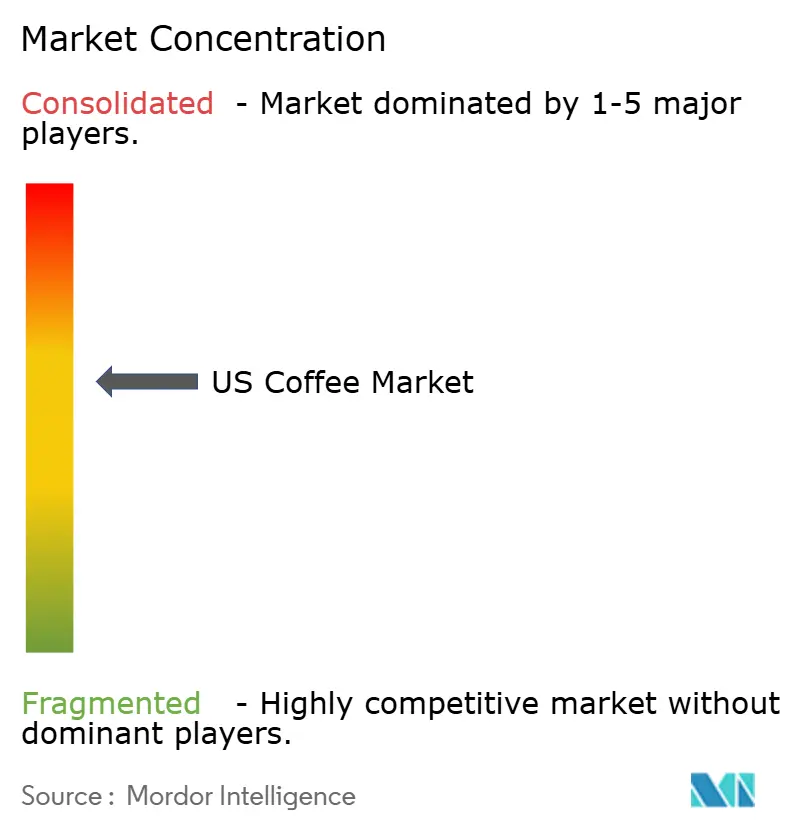

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国コーヒー市場分析

米国コーヒー市場規模は2025年に237億6,000万米ドルに達しており、2026年の249億8,000万米ドルから2031年には310億5,000万米ドルへと成長し、4.45%のCAGRで拡大する見込みです。この成長は、プレミアム化、サードウェーブコーヒーの普及、そしてブラジルおよびベトナムにおける気候関連の供給ショックによってアラビカ価格が急騰する中でも堅調な家庭需要に支えられています。産地、加工方法、サステナビリティの認証情報を発信するブランドは、消費者をコモディティのドリップコーヒーから利益率の高いスペシャルティ製品へと誘導し続けており、原料豆のコストが急騰する中でも収益を守っています。競争環境は中程度の集中度を維持していますが、ダイレクト・トゥ・コンシューマー(DTC)スタートアップがスペシャルティ層を細分化しており、既存企業はシェルフスペースを守るためにフォーマット、フレーバー、包装の革新を迫られています。小売eコマースのサブスクリプションはパンデミック後も正常化しつつも、実店舗の成長を依然として上回っており、ハイブリッドワークが安定したリズムに落ち着く中、コーヒーハウスやクイックサービスレストランなどのオントレード会場は客足を回復しています。

主要レポートのポイント

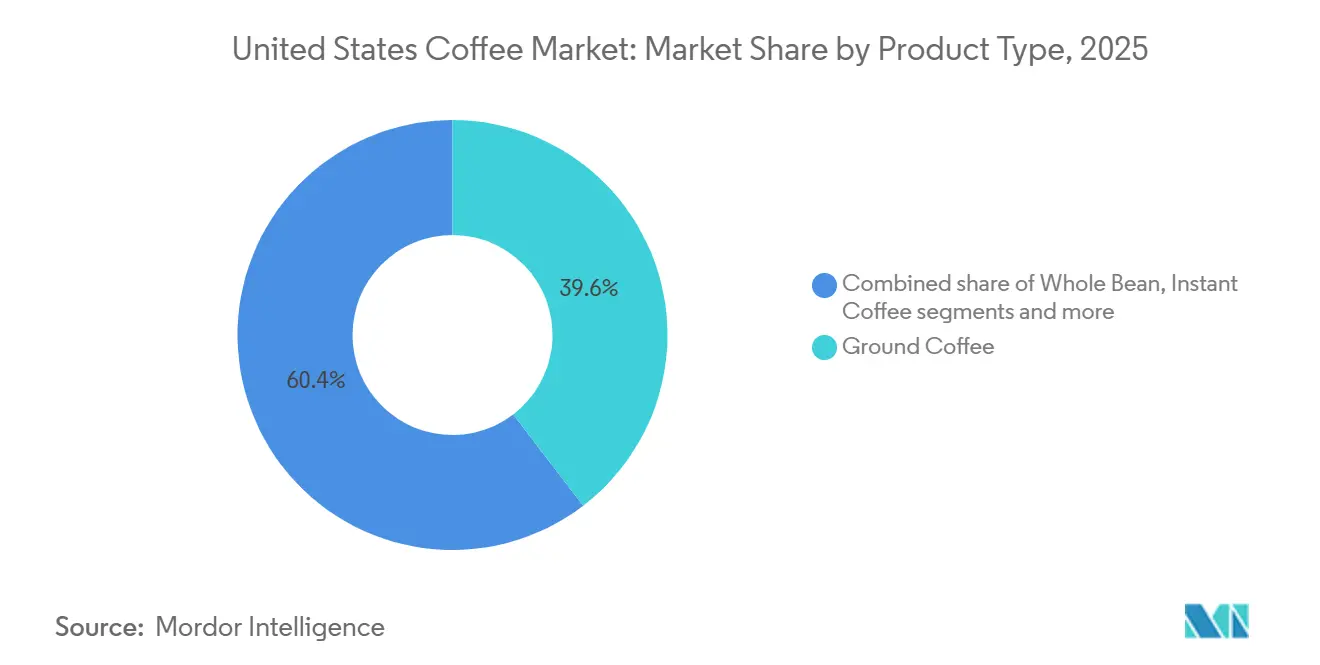

- 製品タイプ別では、グラウンドコーヒーが2025年の米国コーヒー市場シェアの39.60%を占めてトップとなり、ポッドおよびカプセルは2026年から2031年にかけて5.93%のCAGRで拡大する見込みです。

- タイプ別では、コンベンショナルコーヒーが2025年の米国コーヒー市場規模の53.95%のシェアを保持しており、スペシャルティコーヒーは2031年まで7.03%のCAGRで成長しています。

- 包装別では、フレキシブルフォーマットが2025年に42.85%のシェアを獲得しており、シングルサーブ包装は2031年まで6.36%のCAGRで最も速く成長すると予測されています。

- 流通チャネル別では、オフトレードが2025年の売上の87.25%を占め、5.22%のCAGRで上昇する見込みであり、都市部の人出が回復するにつれてオントレード会場がシェアを取り戻しています。

- 地域別では、カリフォルニア州が2025年の収益の24.17%を占めていますが、フロリダ州が2031年まで6.19%のCAGRで最も急速な成長を遂げる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国コーヒー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム化とサードウェーブコーヒーの普及 | +0.8% | 全国規模;西海岸および北東部の主要都市圏で最も顕著 | 中期(2〜4年) |

| 機能性ブレンドへの需要拡大 | +0.6% | カリフォルニア州、テキサス州、フロリダ州;Z世代とミレニアル世代の間で最も強い | 長期(4年以上) |

| 都市化によるオントレード客足の回復 | +0.4% | 人口100万人超の大都市統計地域;フェニックスやオースティンなどのサンベルト中核都市 | 短期(2年以内) |

| 州のコンポスタブル包装義務 | +0.3% | カリフォルニア州、ニューヨーク州、ワシントン州、オレゴン州 | 中期(2〜4年) |

| ホームバリスタ機器の普及 | +0.5% | 年収7万5,000米ドル超の世帯;西部および北東部に集中 | 中期(2〜4年) |

| コーヒーハウスの店舗拡大 | +0.4% | カリフォルニア州、テキサス州、ニューヨーク州で最も高い密度;第二層都市でも増加 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

消費者の間でのプレミアム化とサードウェーブコーヒーの普及

サードウェーブコーヒーはニッチから主流へと移行しており、全米コーヒー協会(NCA)によると、2024年には米国人の45%が特定の日にスペシャルティコーヒーを消費しており、10年前の25%から増加しています[1]出典:全米コーヒー協会、「ナショナルコーヒーデータトレンド:スペシャルティコーヒーブレイクアウトレポート2024」、ncausa.org。この変化は25歳から39歳の層で最も顕著であり、2025年には64%がこの1週間にスペシャルティコーヒーを飲んでおり、この層は産地、加工方法、ロースターと農家との関係における透明性を重視しています。シングルオリジンのポアオーバーやニトロコールドブリューに追加料金を支払う意欲は、ロースターをコモディティ価格の変動から守るマージンバッファーを生み出しており、スペシャルティブランドは顧客を失うことなく価格上昇を吸収しました。なぜなら、価値提案はオンスあたりの価格ではなく、クラフトとストーリーに基づいているからです。西海岸市場が普及をリードしており、同地域の消費者の58%がスペシャルティコーヒーを購入していますが、独立系ロースターがテイスティングルームを開設し、サブスクリプションサービスが焙煎したての豆を直接玄関先に届けるにつれて、このトレンドは東方向に広がっています。このプレミアム化のダイナミクスが、スペシャルティセグメントが2031年まで年間成長を続ける理由を説明しています。

機能性およびスペシャルティコーヒーレンジへの需要拡大

2024年、Ocadoのプラットフォームでのマッシュルームコーヒーの検索数が急増し、アダプトゲンとカフェインを組み合わせたブレンドへの米国での関心の高まりを反映しています。このトレンドは、ウェルネスとライフスタイルの両方のニーズに応える機能性飲料への消費者のシフトの拡大を浮き彫りにしています。MUD/WTRのようなブランドは、カカオ、ライオンズメイン、チャーガをブレンドし、Z世代のウェルネス志向、すなわち不安感なく集中したエネルギーを求める願望に合致しています。これらの製品は、従来の高カフェイン飲料の代替品を求める健康意識の高い消費者にアピールしています。米国食品医薬品局(FDA)のガイドラインでは成人の1日のカフェイン上限を400mgに設定していますが、これはノートロピックおよび抗炎症効果を強調した低カフェイン製品の道を開き、機能性と安全性のバランスを提供しています。この進化により、従来のロースターは成分科学をより深く掘り下げ、競争力を維持するために規制上の検証をナビゲートすることを余儀なくされています。コーヒーとウェルネスのトレンドの融合がイノベーションを促進し、ブランドが機能性・健康志向の飲料への高まる需要に適応し応えるよう後押ししています。

都市化とファストペースなライフスタイルがオントレード流通の需要を牽引

コーヒーハウス、クイックサービスレストラン、職場のカフェテリアなどのオントレードチャネルは、ハイブリッドワークが安定し、サンベルト都市圏での都市化が加速する中、パンデミック期の落ち込みからシェアを取り戻しています。Starbucksは現在の40,576店舗から2030年までに世界で55,000店舗に達する計画を掲げており、米国の店舗数を約17,000店舗から倍増させるという目標を明示しています。全米コーヒー協会は、ドリップコーヒーメーカーが依然として最も人気のある醸造方法であることを確認しましたが、シングルカップマシンは5年間で急増しており、オントレード会場がモバイルオーダーとロイヤルティアプリで再現する利便性と分量管理への嗜好を反映しています。都市化はまた、コーヒーハウスがリモートワーカーや社交の場としてのサードプレイスとして機能する歩きやすい地域での需要を集中させており、これが人口100万人を超える大都市統計地域がオントレード成長の不均衡なシェアを占める理由を説明しています。チェーン店にとっての課題は、独占的なブレンド、季節限定商品、プレミアム価格を正当化する体験型小売によって差別化することで、同等店舗の売上が減少する中でも客足を維持することです。

コーヒーハウス店舗の成長が市場需要を促進

コーヒーチェーンが米国全土に広がるにつれて、消費を促進するだけでなく、より幅広い層にスペシャルティコーヒーを身近なものにしています。例えば、Starbucksは米国の直営店舗数を2020年の8,941店舗から2024年には10,158店舗に増加させました[2]出典:Starbucks、「Starbucks Corporation年次報告書2024」、starbucks.com。この拡大はスペシャルティコーヒーの地理的リーチを広げただけでなく、多様な消費者セグメントにそれを紹介し、アクセシビリティと認知度の両方を高めています。市場の魅力は依然として強く、Luckin Coffeeはニューヨーク市を起点に2025年の米国デビューを視野に入れています。アプリ中心の注文と競争力のある価格設定で知られるLuckinの参入は、競争を激化させ、テクノロジー主導のサービスイノベーションを促進する見込みです。都市部では、コーヒーは単なる飲料ではなく、日常生活の一部として織り込まれています。今や都市の近隣地区の定番となったコーヒーショップは、忠実な常連客と多様なドリンクメニューのおかげで、多くの人出を集め、堅調な財務状況を享受しています。この活気あるシーンは、カフェおよびバーの売上の着実な成長を促進し、コーヒー中心の体験への強い需要を裏付けています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動による収量の変動 | -0.6% | ブラジル、ベトナム、コロンビアが米国輸入量の57%を供給 | 長期(4年以上) |

| シングルサーブポッドの環境負荷 | -0.3% | カリフォルニア州、ニューヨーク州、ワシントン州、オレゴン州で規制圧力が最も強い | 中期(2〜4年) |

| カフェインの健康影響に対する意識の高まり | -0.3% | 全国のZ世代およびウェルネス志向のミレニアル世代 | 中期(2〜4年) |

| 代替飲料との競争 | -0.3% | ソーシャルメディアの影響力が高い都市中心部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

気候変動による収量の変動がコストを押し上げる

主要なコーヒー生産地域での深刻な気象現象が生産を混乱させ、米国市場価格の変動をもたらしています。国連食糧農業機関(FAO)のデータによると、これらの気象関連の供給混乱が2024年の価格上昇の40%の原因となっています。ベトナムでは、長引く乾燥により2023/24年のコーヒー生産量が20%減少し、2年連続で輸出が10%落ち込みました。インドネシアでは、2023年4月から5月の降雨がコーヒーチェリーに被害を与え、生産量が前年比16.5%減少し、輸出が23%削減されました。ブラジルの2023/24年の生産予測は、ミナスジェライス州やサンパウロ州などの重要な州での干ばつ条件を主な原因として、予想されていた5.5%増から1.6%減へと修正されました[3]出典:国連食糧農業機関、「不利な気候条件がコーヒー価格を数年ぶりの最高水準に押し上げる」、fao.org。これらの供給上の課題がコーヒーの小売価格を押し上げています。さらに、気候モデルはコーヒー栽培に適した土地の縮小を示しており、価格圧力が持続し、価格変動に敏感な市場での成長を制約しています。

コーヒーポッドおよびカプセルが環境に与える悪影響

シングルサーブポッドは米国で年間数十億個の埋め立て廃棄物を生み出しており、この数字はフォーマットの利便性と分量管理にもかかわらず、規制当局の精査と消費者の反発を招いています。米国証券取引委員会(SEC)は2024年9月にKeurigに対してリサイクル可能性に関する誤解を招く主張を理由に150万米ドルの罰金を科しており、これは規制当局が環境に関する主張に対して広告の真実性基準を執行するというシグナルとなっています。カリフォルニア州のAB 1201は、コンポスタブル製品が2026年1月までに75%の回収・受け入れ率を達成することを義務付けていますが、自治体システムが大規模に処理するための産業堆肥化能力を欠いているため、ほとんどのバイオプラスチックポッドはこの基準を満たせていません(CalRecycle)。この制約はブランドリスクとして現れています。サステナビリティを優先する消費者はホールビーンやグラウンドフォーマットに切り替える可能性があり、コンプライアンスコストとして、コンポスタブル素材でポッドを再設計し、逆物流ネットワークを構築するには、小規模ロースターには負担できない資本が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:家庭への普及がグラウンドコーヒーをトップに維持

2025年、米国コーヒー市場ではグラウンドコーヒーが39.60%のシェアを占めました。価格に敏感な家庭が大容量缶を購入し続けることで安定した数量を維持する一方、高品質でスペシャルティなコーヒー製品への消費者の関心の高まりによりプレミアムニッチも繁栄しています。しかし、シングルカップマシンの台頭と急成長するホームバリスタのトレンドが、消費者が利便性と自宅でカフェスタイルの飲料を再現する能力を求めるにつれて、このシェアを侵食しています。

ポッドおよびカプセルは、コンポスタブルソリューションが規模を達成した際にフォーマットを切り替える準備ができている利便性重視の消費者に牽引され、2031年まで5.93%のCAGR成長を見せるでしょう。ホールビーンコーヒーはクラフト調製のイメージと新鮮な香りから恩恵を受け、インスタントコーヒーの成長は旅行やアウトドア愛好家向けにマーケティングされたプレミアムスティックによって促進されています。ダイレクト・トゥ・コンシューマー(DTC)ロースターに対抗するため、マスマーケットの既存企業はロイヤルティアプリとのサブスクリプションモデルを統合しています。彼らの価値提案は今や、鮮度保証、カーボンニュートラル配送、コーヒーの産地に関するストーリーテリングを組み合わせ、ブティックブランドとの体験的な差を埋めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

タイプ別:スペシャルティがコンベンショナルを上回る

2025年、コンベンショナルコーヒーは広範なグロサリー流通と戦略的な価格プロモーションに支えられ、米国コーヒー市場の53.95%という支配的なシェアを占めました。2024年から2025年のコモディティ価格急騰の際、一部の消費者はコンベンショナルコーヒーを選択し、インフレ圧力の中でのその回復力を裏付けました。

一方、スペシャルティコーヒーセグメントは2031年まで7.03%という堅調な成長率で、より広い米国コーヒー市場を上回るペースで成長する見込みです。この成長は、コーヒーをカフェインの補給としてではなく職人的な体験として捉え、ユニークなフレーバー、プレミアム品質、倫理的な調達を重視する若い消費者によって牽引されています。スペシャルティコーヒーの足跡は主要都市を超えて拡大しており、第二層の都市圏がマイクロロースターとバリスタトレーニングラボを受け入れています。これらの発展は、これまで未開拓だった地域でコーヒーの職人技と教育の文化を育んでいます。これに対応して、大手企業はこのトレンドを活用するためにリザーブコレクションを発表しています。

包装タイプ別:フレキシブルフォーマットが支配する中、シングルサーブが加速

2025年、フレキシブルパウチが売上の42.85%を占め、鮮度、棚効率、素材重量の削減のバランスを取っています。これらのパウチは、輸送コストと環境負荷を削減する軽量性からますます好まれています。一方向バルブを備えたスタンドアップバッグは、劣化のリスクなく数週間分のストックを好むユーザーに対応し、長期間にわたって製品品質を確保しています。

コンポスタブルイノベーションが州の義務に合致するにつれて、シングルサーブ包装の米国コーヒー市場は、持続可能で便利なソリューションへの消費者需要の増加に牽引され、2031年まで6.36%のCAGRで成長すると予測されています。リジッドな金属およびガラス缶はインスタントおよびギフトセグメントで依然として人気がありますが、輸送排出量の増加とエネルギー集約型のリサイクルプロセスに悩まされており、サステナビリティ目標の達成に課題をもたらしています。Nespressoはアルミニウムカプセルの35%のリサイクル回収率を誇っていますが、自治体レベルでの受け入れが限られているため、全体的な影響が制限されており、より広いリサイクルインフラの必要性を浮き彫りにしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:オフトレードの優位性が消費パターンの変化を反映

2025年、オフトレード流通が米国コーヒー市場の87.25%を占め、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売業者がリードしました。これらのチャネルは幅広い品揃えとプロモーション価格を活用して販売量を増加させています。オフトレードチャネルの優位性は構造的な優位性に起因しています。食料品の買い物は週次の習慣であり、コーヒーはパントリーの必需品です。消費者はサブスクリプションの利便性とキュレーションされた製品発見のためにオンラインプラットフォームにますます目を向けています。

オフトレード流通は2031年まで年率5.22%で成長すると予測されています。この成長率は、確立されたグロサリーチャネルの飽和とeコマースへのシフトを示しています。一方、コーヒーハウスやクイックサービスレストランを含むオントレード会場は市場シェアを取り戻しています。この回復は、ハイブリッドワークの正常化と、歩きやすい地域での需要を集中させる都市化に起因しています。プライベートラベルブランドが品質とサステナビリティの認証情報を強化するにつれて、全国のロースターはブランドストーリーテリング、限定版リリース、ダイレクト・トゥ・コンシューマーチャネルへの投資を余儀なくされています。

地域分析

2025年、カリフォルニア州は米国コーヒー市場の収益の24.17%を占めました。この優位性は、同州の3,900万人の住民、富裕な人口統計、そしてサンフランシスコやロサンゼルスなどの都市ハブを中心とした多数のサードウェーブロースターに起因しています。さらに、コンポスタブル包装に関するカリフォルニア州の立法措置は全国的な基準を頻繁に設定し、サプライヤーに製品ラインナップの再調整を促しています。包装におけるサステナビリティとイノベーションへの同州の注力は、サプライチェーン全体での環境に優しい慣行の採用も促進しています。しかし、課題も迫っています。同州の高い運営コストと純流出移住のトレンドが、持続的な数量成長を妨げる可能性があります。カリフォルニア州で事業を展開する企業は、同州の強力な消費者基盤とトレンドセッターとしての影響力を活用しながら、これらの障壁を乗り越えなければなりません。

フロリダ州はコーヒー市場のホットスポットとして台頭しており、2031年まで6.19%のCAGRが予測されています。この急増は、2024年に35万人の国内純移住者が流入したことと、コールドブリューへの需要を高める気候によって促進されています。北東部や中西部から移住してきたスペシャルティコーヒーへの嗜好を持つ若い専門職が、一人当たりの支出を押し上げています。同州の人口増加と多様な文化的影響が、コーヒー提供のイノベーションを促進しており、ドライブスルーコーヒーチェーンと缶コーヒーが安定した需要を享受しています。特にマイアミのカフェシーンは、カフェ・コン・レチェやコルタディートなどのラテン風味を主流の提供にシームレスに融合させており、地域の豊かな文化遺産を反映しています。フロリダ州のコーヒー市場は、小売インフラへの投資増加と若い層をターゲットにしたマーケティングキャンペーンからも恩恵を受けています。

3,000万人の住民を抱えるテキサス州は、ダラス、ヒューストン、オースティンがリードし、コーヒー市場価値で第3位に位置しています。ここでは、テクノロジー分野の採用と郊外の拡大が、グラブアンドゴーコーヒーへの高まる需要を促進しています。Dutch Brosがラボックやウェイコなどのセカンダリー都市に進出していることは、飽和度の低い地域の未開拓の可能性を浮き彫りにしています。同州の堅調な経済成長と多様な人口は、プレミアムおよびバリュー志向のコーヒーブランドの両方に機会を生み出しています。ニューヨーク州は依然として上位3位の収益競合者ですが、市場の飽和とリモートワークのトレンドによるマンハッタンの人出の減少により、成長が頭打ちになっています。しかし、同州の確立されたコーヒー文化と高い一人当たり支出は、依然として重要な市場であり続けています。ペンシルベニア州、イリノイ州、その他の米国各州は、マウンテンウェストおよびサウスイースト地域での所得上昇に支えられ、安定した波に乗っており、これらの地域は今やプレミアムコーヒーに温まりつつあります。これらの地域は、以前はプレミアムセグメントで指数が低かったものの、都市化と変化するライフスタイルの嗜好に牽引されて消費者の関心が高まっています。

競争環境

米国コーヒー市場は中程度の集中度を示している。スターバックス、キューリグ・ドクターペッパー、ネスレといった大手企業が小売および業務用セクターの双方を支配する一方、多数の地域ロースターがスペシャルティニッチを切り開いている。2025年8月に発表されたキューリグ・ドクターペッパーによるJDE Peet'sの180億米ドルの買収は、専業コーヒー大手を誕生させ、大規模豆の調達契約交渉や持続可能なパッケージングへの多額の投資を可能にすると見込まれている。この買収は規模の経済を実現し、製品ラインナップにおけるイノベーションを促進することで、競争環境を再編すると期待されている。スターバックスは米国全土に16,466店舗を展開しているにもかかわらず、2024年度第4四半期の既存店売上高が6%減少したと報告しており、業界リーダーでさえ集客面での課題に直面していることが浮き彫りとなった。この落ち込みは、既存プレーヤーが変化する消費者の嗜好と激化する競争に適応する必要性が高まっていることを示している。

テクノロジーが競争優位性を再形成している。ブロックチェーンの取り組みはコーヒー豆の産地からカップに至るまでの追跡を可能にし、サプライチェーンの透明性と信頼性を高めている。AIシステムはカスタマイズされたロースト提案を提供し、顧客エンゲージメントと満足度を向上させている。ドローンデータは農業投入物の最化に貢献し、収量を高め廃棄物を削減している。ネスプレッソのアルミニウムカプセルリサイクルイニシアチブは、ブランド差別化要因としてのリバースロジスティクスの可能性を示しているが、自治体の参加不足が広範な回収の妨げとなっている。これは、持続可能性目標を達成するために民間企業と公共システムの連携が重要であることを示している。MUD/WTRやRISE Brewingといった新興ブランドは、コーヒーをウェルネスの選択肢として再定義し、若年層にアピールしながらエナジードリンク市場に参入しつつある。これらのブランドは、集中力の向上やカフェインによる不快感の軽減といった機能的メリットを強調して差別化を図っている。しかし、スケールアップには課題がある。グリーンビーンの調達、輸送、コンプライアンスにかかるコストは、マイクロロースティングの規模を大幅に超えると急増し、より広範な市場浸透への障壁となっている。

大手コングロマリットが利益率向上のためのニッチ市場を追求する中、合併・買収活動の継続が視野に入っており、多角化と市場ポジションの強化に向けた業界の動きが浮き彫りとなっている。大手プレーヤーはスペシャルティブランドや革新的なスタートアップを標的にし、ポートフォリオを拡大して新興トレンドを取り込むと予想される。同時に、スペシャルティロースターは共有ロースティング設備と統合されたeコマースプラットフォームを活用して合併し、調達効率を高め運営コストを削減する可能性が高い。この統合により、中小プレーヤーが大企業とより効果的に競争できるようになる可能性がある。持続可能なパッケージングと製品強化に競争の焦点が当たることになり、消費者意識の高まりと進化する規制上の精査によって推進され、市場におけるイノベーションとコンプライアンスの双方が促進される。これらのトレンドとの整合に成功した企業は競争上の優位性を獲得する可能性が高く、持続可能性と機能性が進化するグローバルコーヒー市場における主要な差別化要因となっている。

米国コーヒー産業のリーダー企業

Starbucks Corporation

The J.M. Smucker Company

Nestlé SA

Keurig Dr Pepper Inc.

Luigi Lavazza S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Keurig Dr Pepperは、JDE Peet'sの180億米ドルという大規模な買収を発表するとともに、2つの独立した事業体への分離計画を明らかにしました。1つはリフレッシュメント飲料に特化し、もう1つはグローバルコーヒーリーダーとなることに注力します。このイニシアチブは変革的なものとして説明されており、飲料市場とコーヒー市場の両方における競争ダイナミクスを変え、各事業体を持続的な成長に向けて位置付けるものです。

- 2025年4月:Dutch BrosはTrilliant Food & Nutrition, LLCと提携しました。このライセンス契約の下、Dutch Brosは初のブランドグラウンドコーヒーとK-Cupパッケージのラインを発売します。このパートナーシップにより、Dutch Brosは初めて米国の小売棚に製品を届けることが可能となり、従来のサービス拠点を超えてプレゼンスを拡大します。

- 2025年1月:Nescaféは米国で初の液体エスプレッソコンセントレート、Nescafé Espresso Concentrateを発売しました。Nescafé Espresso Concentrateにより、消費者は自宅でバリスタスタイルのコールドエスプレッソ飲料を準備できます。100%アラビカ豆で作られたこの製品は、Espresso Concentrate BlackとEspresso Concentrate Sweet Vanillaの2種類があります。

米国コーヒー市場レポートの範囲

コーヒーは、コフィア属の植物の果実の種子である焙煎コーヒー豆から作られた醸造飲料です。米国コーヒー市場は、製品タイプ、タイプ、包装フォーマット、流通チャネル、地域によって分類されています。製品タイプ別では、市場はホールビーン、グラウンドコーヒー、インスタントコーヒー、コーヒーポッドおよびカプセルにセグメント化されています。タイプ別では、市場はコンベンショナルコーヒーとスペシャルティコーヒーにセグメント化されています。包装フォーマット別では、市場はフレキシブル、リジッド、シングルサーブにセグメント化されています。流通チャネル別では、市場はオントレードとオフトレードにセグメント化されており、スーパーマーケット・ハイパーマーケット、コンビニエンス・グロサリーストア、オンライン小売、その他のオフトレードチャネルが含まれます。地域別では、市場はカリフォルニア州、テキサス州、フロリダ州、ニューヨーク州、ペンシルベニア州、イリノイ州、その他の米国全域にわたって調査されています。市場規模は、上記のすべてのセグメントにわたって金額(米ドル)と数量(トン)の両方で提示されています。

| ホールビーン |

| グラウンドコーヒー |

| インスタントコーヒー |

| コーヒーポッドおよびカプセル |

| コンベンショナルコーヒー |

| スペシャルティコーヒー |

| フレキシブル |

| リジッド |

| シングルサーブ |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンス・グロサリーストア | |

| オンライン小売店 | |

| その他のオフトレードチャネル |

| カリフォルニア州 |

| テキサス州 |

| フロリダ州 |

| ニューヨーク州 |

| ペンシルベニア州 |

| イリノイ州 |

| その他の米国 |

| 製品タイプ別 | ホールビーン | |

| グラウンドコーヒー | ||

| インスタントコーヒー | ||

| コーヒーポッドおよびカプセル | ||

| タイプ別 | コンベンショナルコーヒー | |

| スペシャルティコーヒー | ||

| 包装タイプ別 | フレキシブル | |

| リジッド | ||

| シングルサーブ | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンス・グロサリーストア | ||

| オンライン小売店 | ||

| その他のオフトレードチャネル | ||

| 地域別 | カリフォルニア州 | |

| テキサス州 | ||

| フロリダ州 | ||

| ニューヨーク州 | ||

| ペンシルベニア州 | ||

| イリノイ州 | ||

| その他の米国 | ||

レポートで回答される主要な質問

米国コーヒー市場の現在の規模はどのくらいですか?

市場は2026年に249億8,000万米ドルと評価されており、2031年までに310億5,000万米ドルに達すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

コーヒーポッドおよびカプセルが、2031年まで5.93%のCAGRという予測成長率でトップとなっています。

最も強い成長見通しを示している地域はどこですか?

フロリダ州が2031年まで6.19%のCAGRという予測でリードしており、観光業、増加するヒスパニック系人口、アイスフォーマットへの年間を通じた需要によって牽引されています。

市場を形成している競争戦略はどのようなものですか?

規模のパートナーシップ、機能性成分のイノベーション、コンポスタブル包装、ダイレクト・トゥ・コンシューマーのサブスクリプションが、成長と差別化の主要なレバーです。

最終更新日: