コーヒーコンセントレート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

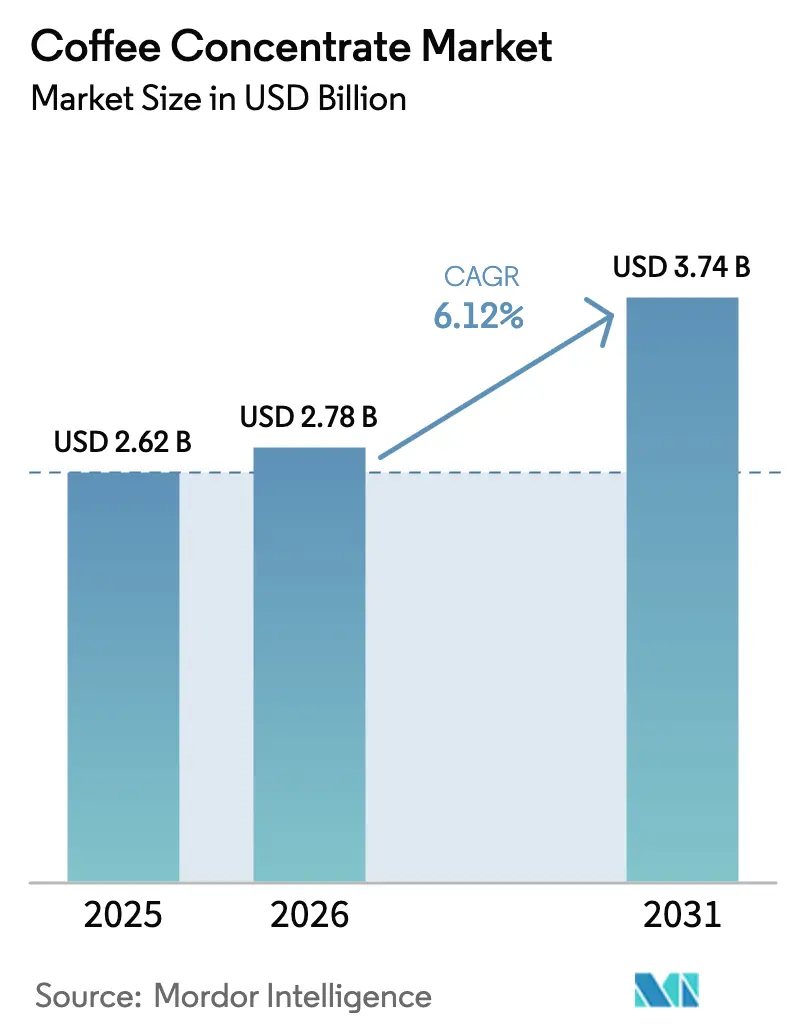

| 市場規模 (2026) | 2.78 十億米ドル |

| 市場規模 (2031) | 3.74 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

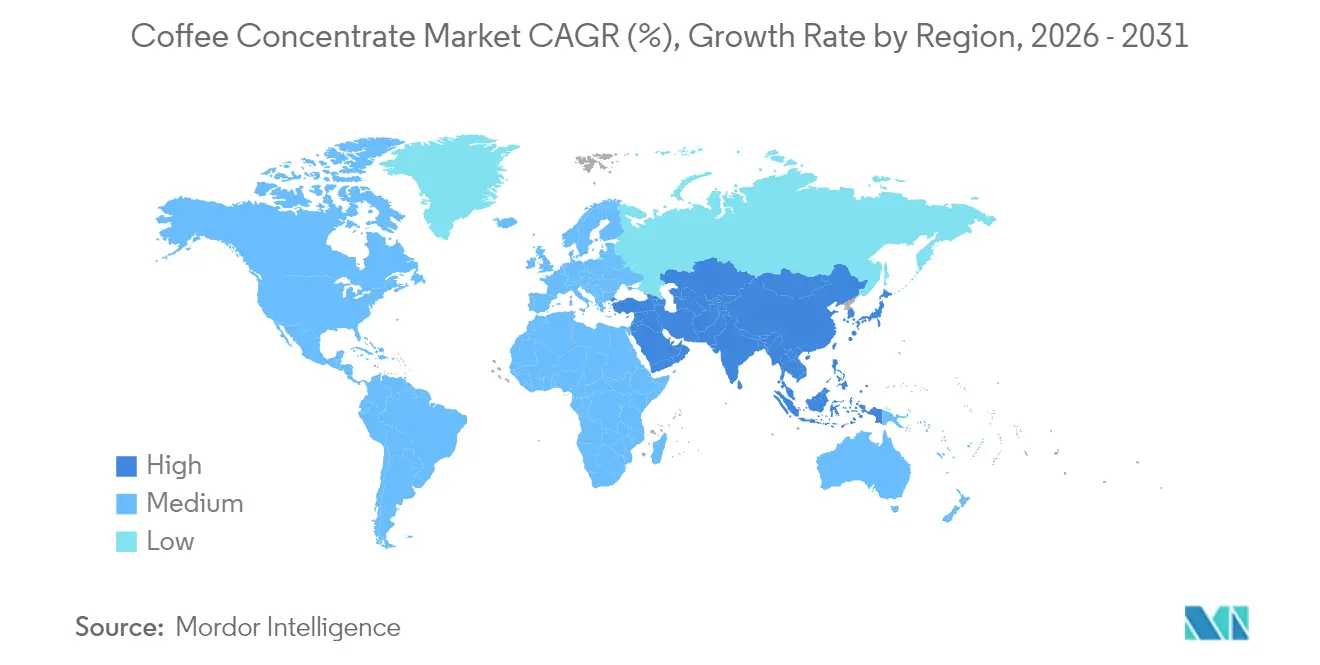

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

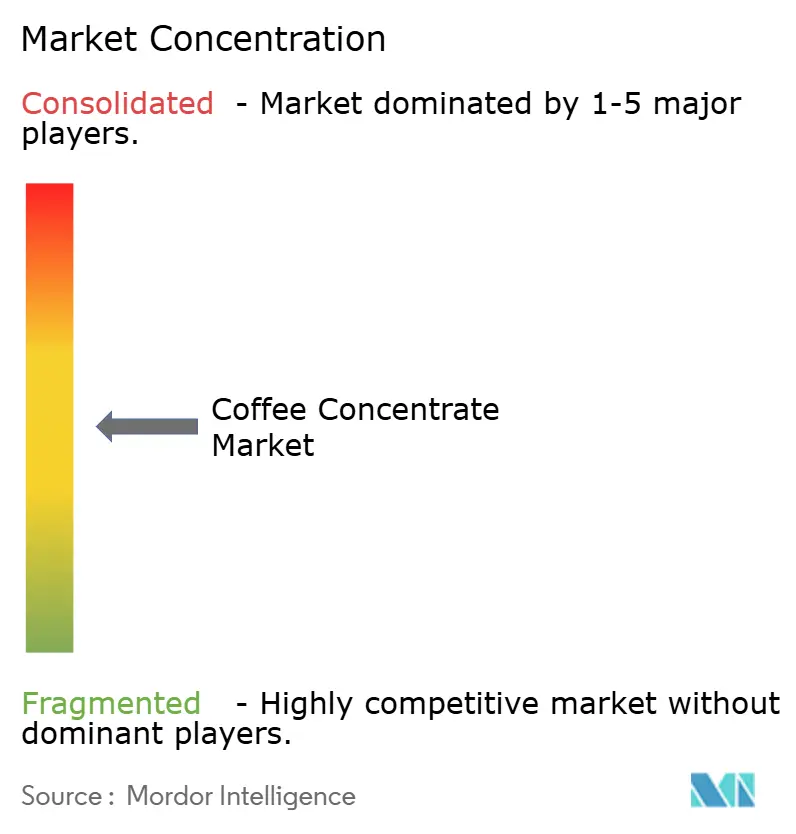

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコーヒーコンセントレート市場分析

コーヒーコンセントレート市場規模は2025年に26億2,000万米ドルと評価され、2026年の27億8,000万米ドルから2031年には37億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.12%です。この成長軌跡は、利便性の高いプレミアム飲料に対する需要の高まり、コールドブリュー形態の採用急増、フードサービスチャネルにおける業務効率の向上によって牽引されています。北米は、根付いたコーヒー文化と高度な流通システムに支えられ、支配的な地位を維持しています。一方、アジア太平洋地域では、都市部の消費者が自宅でカフェスタイルの飲料を好む傾向が強まり、最も急速な成長が見られます。製品開発におけるイノベーションは、よりなめらかな味わいのプロファイルと独自の機能性成分を重視しており、コンセントレートサプライヤーに従来の醸造方法に対する明確な競争優位性をもたらしています。しかし、アラビカ価格の変動や差し迫った持続可能性の要請に関連するサプライチェーンの課題により、調達戦略と包装に関する意思決定は依然として圧力にさらされています。

主要レポートのポイント

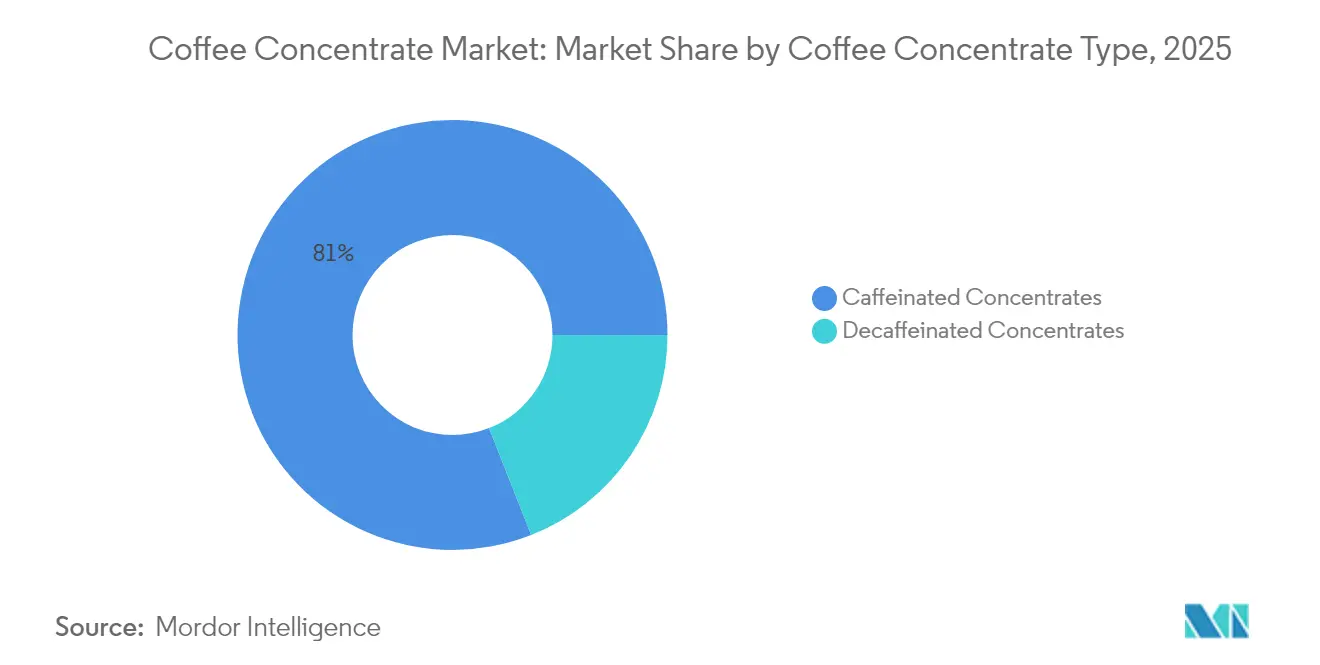

- コンセントレートタイプ別では、カフェイン入りバリアントが2025年に80.96%のシェアを占め、一方でデカフェ製品は2031年にかけて年平均成長率(CAGR)8.34%で成長する見込みです。

- 製品タイプ別では、コールドブリューコーヒーコンセントレートが2025年のコーヒーコンセントレート市場シェアの46.21%を占め、一方でエスプレッソコンセントレートは2031年にかけて年平均成長率(CAGR)8.82%で拡大すると予測されています。

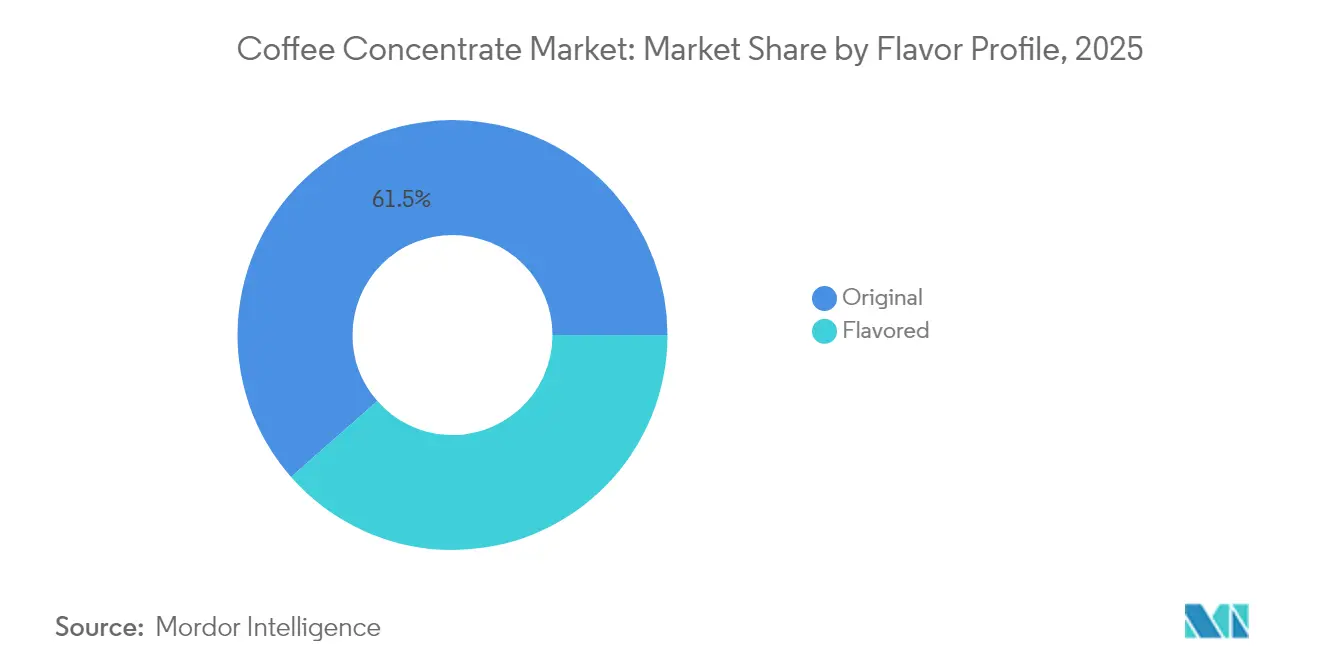

- フレーバープロファイル別では、オリジナルフレーバーが2025年のコーヒーコンセントレート市場シェアの61.48%を占め、一方でフレーバーコーヒーコンセントレートは2031年にかけて年平均成長率(CAGR)7.71%で拡大すると予測されています。

- エンドユーザー別では、フードサービスが2025年のコーヒーコンセントレート市場の40.73%を占め、一方で食品・飲料メーカーは2031年にかけて年平均成長率(CAGR)7.96%で最も速く成長すると予測されています。

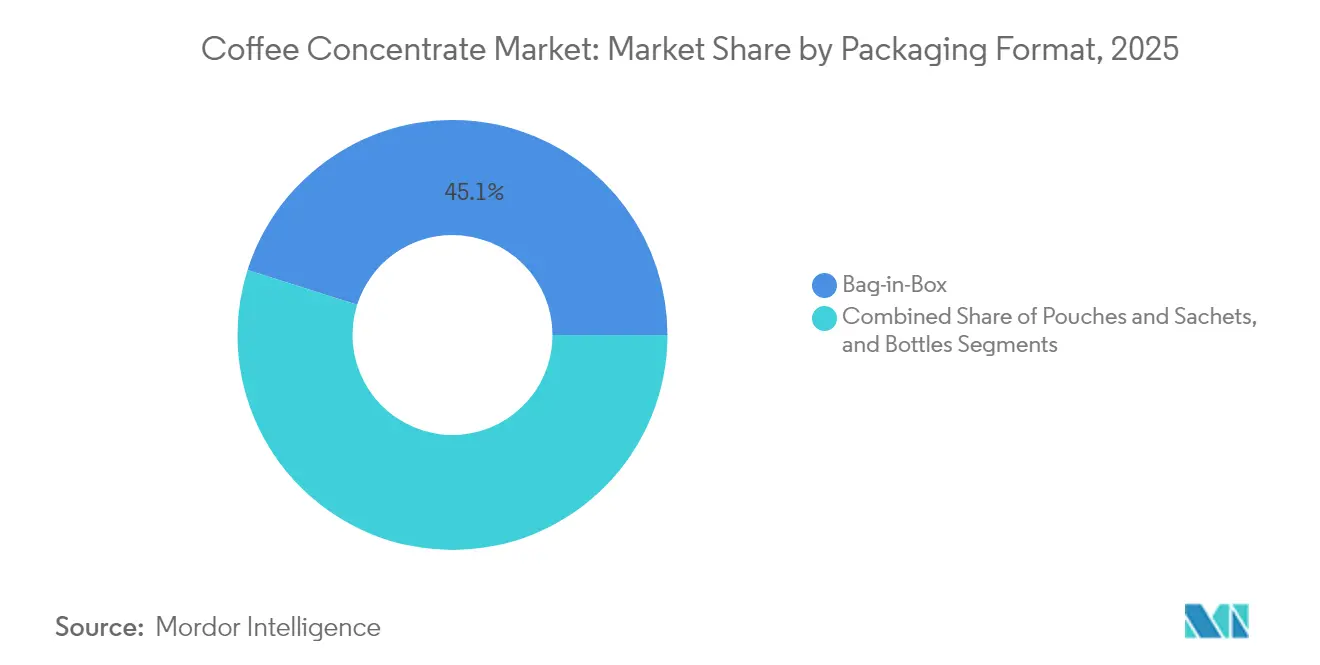

- 包装形態別では、バッグインボックスが2025年に45.12%のシェアを占め、ボトルは予測期間中に年平均成長率(CAGR)7.24%で拡大しています。

- 地域別では、北米が2025年に52.05%のシェアを占め、アジア太平洋地域が2031年にかけて年平均成長率(CAGR)7.45%で成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のコーヒーコンセントレート市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 即飲み(RTD)コーヒーおよび利便性飲料に対する需要の増加 | +1.8% | 北米とアジア太平洋地域で最も強い影響を持つグローバル | 中期(2〜4年) |

| 自宅でのグルメ・バリスタ体験を選ぶ消費者 | +1.2% | 北米と欧州、都市部のアジア太平洋地域へ拡大 | 長期(4年以上) |

| グローバルブランドによるコールドブリューコンセントレートの新製品投入 | +0.9% | 北米主導で欧州への波及効果を伴うグローバル | 短期(2年以内) |

| 新興国市場におけるカフェ文化の成長が自宅でのプレミアム化を牽引 | +0.7% | アジア太平洋地域が中核、南米および中東・アフリカへの波及 | 長期(4年以上) |

| 保管スペースとCO₂フットプリントを削減するためのQSRによるバッグインボックス形態の採用 | +0.6% | 北米と欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| 料理用途における多用途性 | +0.4% | 先進国市場でのプレミアムセグメントに焦点を当てたグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

即飲み(RTD)コーヒーおよび利便性飲料に対する需要の増加

即飲み(RTD)コーヒーセグメントの爆発的な成長は、より広いRTD飲料市場のトレンドを反映しながら、コーヒーコンセントレートの需要パターンを再形成しています。飲料メーカーが生産規模全体で一貫したフレーバーを確保するコスト効率の高い棚持ちの良い原材料をますます求めるようになるにつれ、この急増はコンセントレートサプライヤーへの圧力を高めています。さらに、電解質やアダプトゲンを配合した機能性RTDコーヒーの増加トレンドは、従来の醸造方法では効率的に達成しにくい専門的なコンセントレート処方を必要とします。近年、自宅でのコーヒー消費へのシフトが生まれており、小売RTD製品と家庭での調製を目的としたコンセントレートの両方に対する二重の需要が生じています。この利便性は、従来のコーヒーインフラがまだ発展途上にある新興市場で特に顕著です。ここでは、コンセントレートは単なる効率化のツールではなく、より深い市場浸透を可能にする重要な手段として機能しています。

自宅でのグルメ・バリスタ体験を選ぶ消費者

消費者が家庭用醸造機器に投資するにつれ、従来のフードサービスの用途を超え、プロフェッショナルグレードのフレーバープロファイルを求めるようになっています。コーヒーの準備をライフスタイルの表現と捉える若い世代が、スペシャルティコーヒー消費の急増を牽引しています。このシフトは、テロワールの特性と調製の利便性が評価されるシングルオリジンおよびエステート特定のコンセントレートへの需要を高めています。マッシュルーム配合やアダプトゲン強化バリアントのような機能性コーヒートレンドの台頭により、コンセントレートメーカーは生理活性化合物を保持するための専門的な加工能力を磨くことに軸足を移しています。これに応じて、機器メーカーはコンセントレートの希釈とカスタマイズに特化した家庭用システムを展開し、従来の商業チャネルを超えて市場リーチを広げています。このトレンドは、豊かなコーヒー文化を持つ富裕層市場で勢いを増しており、消費者は利便性の高い形態で本物の体験にプレミアムを支払うことを厭いません。

グローバルブランドによるコールドブリューコンセントレートの新製品投入

Beverage Dailyによると、NestléはオーストラリアでNescafe Espresso Concentrateを導入し、グローバル展開の始まりを告げました。この動きは、コールドブリューの優位性に対する業界の認識を裏付けています。そのコンセントレートは、ホットブリューの対応品よりも優れた抽出効率と長い賞味期限を誇ります。コールドブリューコンセントレート技術に投資することで、ブランドは独自の抽出技術を通じて競争優位性を獲得するだけでなく、フレーバープロファイルの差別化も図っています。これらの新製品は、コールドブリューのよりなめらかで酸味の少ない味わいを好み、プレミアムな提供物として捉えるミレニアル世代とZ世代の消費者に特に訴求しています。このトレンドは、これらのコンセントレートの生産者にとって数量成長と利益率の向上の両方を促進しています。

新興国市場におけるカフェ文化の成長が自宅でのプレミアム化を牽引

経済的な課題に直面しているにもかかわらず、World Coffee Portalによると、中国のコーヒー消費量は2019年から2023年にかけて57%急増し、新興市場におけるカフェ文化の急速な進化を浮き彫りにしています。消費者がより洗練された嗜好を培うにつれ、自宅での本格的なコーヒー体験への需要が高まっています。このシフトにより、カフェクオリティの醸造と家庭での調製の間の利便性の橋渡しとして、コーヒーコンセントレートの採用が増加しています。このトレンドは中国に限らず、インド、東南アジア、南米の市場でも同様の変革が見られます。ここでは、都市化と可処分所得の増加がライフスタイルの選択を再形成しています。これに応じて、これらの地域のカフェチェーンは小売コンセントレート製品を導入し、確立された顧客基盤を活用して自宅でのコーヒー消費を促進しています。この急成長するトレンドは、コンセントレートメーカーに絶好の機会をもたらしています。地元のカフェチェーンと協力することで、グローバルな品質基準を維持しながら、地域の嗜好に響くフレーバープロファイルを作り上げることができます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンセントレートの利益率を圧迫するアラビカ豆価格の変動 | -1.1% | コスト敏感な新興市場で最も高い影響を持つグローバル | 短期(2年以内) |

| 缶入りRTDコールドブリューとの競合による自家製コンセントレート使用の減少 | -0.8% | 北米・欧州、都市部のアジア太平洋地域へ拡大 | 中期(2〜4年) |

| コーヒー生産に対する環境リスク | -0.6% | 世界のコーヒー生産地域、サプライチェーンへの波及効果 | 長期(4年以上) |

| 新興市場における消費者認知の低さ | -0.5% | アジア太平洋地域、ラテンアメリカ、中東・アフリカの新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンセントレートの利益率を圧迫するアラビカ豆価格の変動

De La Genteの報告によると、2024年にアラビカコーヒーの価格は1ポンドあたり4米ドルという歴史的な高値に急騰し、47年ぶりの最高値を記録し、コンセントレート生産の経済性を根本的に変えました。この価格変動は、コロンビア、ブラジル、ベトナムなどの主要生産地域における生産上の障害に起因しています。これらの課題は、Sucafinaによると70億米ドルを超えるネットポジションという前例のない水準に達した投機的投資によってさらに悪化しています。コンセントレートメーカーは利益率の圧縮に苦しんでおり、タイトな利益率で運営する価格敏感なフードサービスクライアントに上昇するコストを迅速に転嫁することができません。この苦境は、メーカーに戦略的な選択を迫っています。市場シェアを維持するためにコストを吸収するか、価格を引き上げて競合他社や代替製品への顧客流出のリスクを冒すかです。さらに、コーヒー先物の変動は長期契約交渉を複雑にし、急速な商品コストの変動の中で安定した価格メカニズムを設定することが買い手と売り手の双方にとって困難となっています。

缶入りRTDコールドブリューとの競合による自家製コンセントレート使用の減少

気候変動はコーヒー生産地域を混乱させ、コンセントレート生産の安定性とコスト予測可能性を脅かしています。コロンビアでは、2024年の収穫量が10%増加し、1,220万袋に達しました。しかし、Sucafinaの報告によると、この増加は乾燥やコーヒーノミキクイムシの害虫による品質問題を代償として生じました[1]出典:Sucafina、「コロンビア2024年収穫アップデート」、sucafina.com。これは、環境要因が原材料の量と品質の両方に与える深刻な影響を浮き彫りにしています。一方、中央アメリカとメキシコは、熱帯性暴風雨による干ばつと大雨の影響で収穫の遅延に苦しんでいます。さらに、Sustainable Harvestが指摘するように、メキシコのチアパス州では暴力によって悪化した労働力不足が問題となっています[2]出典:Sustainable Harvest、「中央アメリカおよびメキシコ収穫アップデート」、sustainableharvest.com。このような環境上の課題は、製品基準を維持するために一貫した原材料の品質と入手可能性に依存するコンセントレートメーカーに長い不確実性の影を落としています。これに応じて、サプライチェーンの多様化と持続可能な調達慣行の採用への関心が高まっています。しかし、これらの措置はコンセントレート生産者にとって調達コストと複雑性の増加というトレードオフを伴います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コーヒーコンセントレートタイプ別:カフェイン入りの優位性が市場を牽引

2025年、カフェイン入りコンセントレートは80.96%のシェアで市場を支配しており、一日中エネルギーを与えるコーヒー体験に対する消費者の広範な傾向を裏付けています。このセグメントのリードは、カフェイン含有量が主要な購買動機となっているフードサービスおよび小売チャネルでの強固な地位によるところが大きく、特に朝の活力補給や午後の気分転換に利用されています。一方、デカフェコンセントレートは小さなプレイヤーながら、2031年にかけて年平均成長率(CAGR)8.34%という印象的な成長軌跡を描いています。この急増は、睡眠障害の心配なく夜のコーヒーを選ぶ健康意識の高い消費者によって牽引されています。さらに、米国食品医薬品局(FDA)のカフェイン規制、具体的には21 CFR 182.1180は、コーラタイプの飲料に対して0.02%の許容量を設定しており、多様な飲料用途をターゲットとするコンセントレートメーカーに明確な指針を提供しています。

デカフェセグメントの急速な拡大は、業界の巧みな消費者セグメンテーション戦略を浮き彫りにしています。メーカーは、カフェインを除去しながらフレーバーの深みを保持する専門的な加工技術を磨いています。21 CFR Part 173のFDA規制の監視下で行われる塩化メチレンや酢酸エチルによるデカフェ処理などの技術により、生産者は味においてカフェイン入り製品に匹敵するプレミアムなデカフェ製品を作り上げることができます。このセグメントは特に夜間に支持を集めており、コーヒーの刺激作用よりもフレーバーを重視する健康意識の高い消費者の間で、専門的なコンセントレート処方におけるニッチ市場の機会への道を開いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:コールドブリューのリーダーシップとエスプレッソのイノベーション

2025年、コールドブリューコーヒーコンセントレートは市場の46.21%のシェアを占め、効率的な抽出方法とよりなめらかで酸味の少ないフレーバーに対する消費者の好みの高まりを活かしています。このセグメントの優位性は、コールドブリューがコンセントレート用途に自然に適合していることを裏付けています。長時間の抽出によってすでに濃縮されたコーヒーが生まれ、最小限の加工のみが必要です。一方、エスプレッソコンセントレートは新星として台頭し、2031年にかけて年平均成長率(CAGR)8.82%という力強い成長が予測されています。この急増は、プレミアム化のトレンドと、特に利便性の高い形態での本格的なイタリアンコーヒー体験に対する消費者の需要によって牽引されています。

一方、ブラックコーヒーコンセントレートは伝統主義者に対応し、スペシャルティフレーバーコンセントレートは若い世代や季節のトレンドに響いています。NestléがオーストラリアでNescafé Espresso Concentrateを導入し、2024年にグローバル展開を予定していることは、エスプレッソコンセントレートのイノベーションに対するブランドの献身を示しています。この戦略的な動きは、エスプレッソコンセントレートがプレミアムな訴求力と広範な市場リーチを融合させる可能性を浮き彫りにし、従来のエスプレッソを超えた新たな消費機会への道を開いています。コールドブリューはその自然なコンセントレートの特性と健康トレンドとの整合性により引き続き繁栄していますが、エスプレッソコンセントレートの台頭は、専門的な加工と本格的なフレーバー作りに投資する準備ができているメーカーにとって有利なプレミアム化の道を示しています。

フレーバープロファイル別:オリジナルの好みとフレーバードイノベーションのバランス

2025年、オリジナルフレーバーコンセントレートは61.48%の市場シェアを占め、本物のコーヒー体験に対する消費者の好みを裏付けています。これらのコンセントレートは、人工添加物に頼ることなく本格的な味わいを提供します。このセグメントの優位性は、消費者がフレーバーの変化よりも利便性と一貫性を優先していることを示しており、伝統的なプロファイルを大切にするコーヒー純粋主義者に響いています。一方、フレーバードコンセントレートは成長軌跡を描いており、2031年にかけて年平均成長率(CAGR)7.71%で拡大しています。この急増は主に、多様性と実験を好む若い消費者や季節のトレンドによって牽引されています。特に、フレーバードセグメントは、コーヒーがメインのフレーバーではなく基礎的な成分として機能する料理用途やスペシャルティドリンクにおいてその強みを発揮しています。

オリジナルとフレーバードセグメントの相互作用は、成熟した市場を示しています。ここでは、本物のコーヒー体験に対する昔ながらの評価が、イノベーション、多様性、パーソナライゼーションに対する現代的な需要と出会います。Symriseが指摘するように、ローズマリー、レモングラス、アシュワガンダなどの成分を配合したハーブコーヒーのようなトレンドが、フレーバードコンセントレートへの道を開いています。これらはコーヒーの本格性を維持しながら機能的なメリットを導入することができます。フレーバードコーヒーセグメントが2029年までに70億米ドルから90億米ドルに膨らむという予測を踏まえると、コンセントレートメーカーにとって明確で有利な道筋があります。革新的なフレーバーブレンドを作り上げることができる企業は、健康意識の高い消費者と冒険心旺盛な消費者の両方の注目を集めることができます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:フードサービスのリーダーシップとB2B製造の成長

2025年、フードサービスセグメントは40.73%の支配的な市場シェアを占め、レストラン、カフェ、クイックサービスアウトレットにおけるコンセントレートの広範な採用を裏付けています。これらの施設は、コンセントレートが提供する業務効率と一貫した品質に引き付けられています。フードサービスにおけるコンセントレートの利点は明確です。正確なポーション管理を可能にし、長い賞味期限を誇り、調製プロセスを合理化します。これにより、人件費を削減するだけでなく、廃棄物を大幅に減らすことができます。一方、食品・飲料メーカーは最も急成長するセグメントとして台頭しており、2031年にかけて年平均成長率(CAGR)7.96%という力強い成長が予測されています。この急増は主に、一貫したコーヒーフレーバーを必要とする即飲み(RTD)製品と産業用途の開発によって牽引されています。

小売面では、家庭用セグメントが自宅でプレミアムなコーヒー体験を求める消費者に対応しています。このセグメントは、家庭用バリスタ機器の増加トレンドと自家製(DIY)飲料調製ムーブメントの中で特に繁栄しています。フードサービスセグメントの優位性は、コンセントレートが商業施設にもたらす業務上のメリットの証です。ここでは、一貫性、効率性、コスト管理への重点が購買選択に大きく影響しています。クイックサービスレストラン(QSR)はバッグインボックス形態をますます採用しており、包装のイノベーションがフードサービスの成長を促進するだけでなく、差し迫った持続可能性の懸念にも対応していることを示しています。食品・飲料メーカーの急速な拡大は、急成長する即飲み(RTD)市場と棚持ちの良いコーヒー成分への需要に起因しています。これらの成分は、長い供給チェーンと多様な保管条件全体でフレーバーの完全性を維持するために不可欠です。

包装形態別:バッグインボックスの効率性とボトルの利便性

2025年、バッグインボックス包装は45.12%の主要市場シェアを占め、持続可能性のメリット、業務効率、コスト効率によって牽引されています。これらの特性は、環境に優しいソリューションを追求する商業クライアントに響いています。Amcorによると、この形態は従来の包装と比較してカーボンフットプリントを最大68%削減できる一方、優れた保管効率と長い賞味期限を誇ります。一方、ボトルは2031年にかけて年平均成長率(CAGR)7.24%の成長が予測されており、利便性、ポーション管理、プレミアムな外観を重視する小売消費者を引き付けています。

一方、パウチとサシェは、シングルサーブ形態が地域の購買習慣と消費トレンドに合致する新興地域を中心にニッチ市場に対応しています。包装のダイナミクスの変化は、持続可能性と様々な市場セグメントにわたる業務効率の追求という広範なトレンドを反映しています。この業界のシフトを象徴するように、Mother ParkersはGraphic Packagingと協力して、プラスチック使用量を50%削減するペーパーボードキャニスターを発表しました。この動きは、製品の完全性と環境責任の両方を優先する環境に優しい包装ソリューションへの業界の転換を裏付けています。バッグインボックス形態が商業的に繁栄する一方、小売でのボトルの人気の高まりは、異なるエンドユーザー用途とグローバル市場にわたる多様な包装ニーズを浮き彫りにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米はコーヒーコンセントレート市場の52.05%という支配的なシェアを占め、根付いたカフェ文化と複数のチャネルにまたがる流通ネットワークによって牽引されています。この地域の消費者はプレミアムな利便性への投資をますます厭わなくなっています。強固なコールドチェーン物流のおかげで、コーヒーコンセントレートは品質を維持しながら食料品店、クラブ、フードサービスアウトレットに届けられています。濃縮コーヒー製品の重要性を示すように、Starbucksは2025年度第1四半期にチャネル開発収益として4億3,630万米ドルを報告し、小売パートナーシップの強さを裏付けています。カナダのスペシャルティ小売チェーンがオンタップコンセントレートシステムを採用する一方、メキシコは予測不可能な収穫による供給不足を補うために輸入に頼っています。さらに、コーヒーフルーツエキストに対するGRAS通知を含む米国食品医薬品局(FDA)の規制の明確化により、製品承認がより合理化され、このセクターにおけるイノベーションが促進されています。

アジア太平洋地域は、都市化、可処分所得の増加、カフェ施設の急速な増加に刺激され、2031年にかけて年平均成長率(CAGR)7.45%という力強い成長率を示す見込みです。World Coffee Portalによると、中国は約50,000のブランドコーヒーアウトレットを誇っています。電子商取引プラットフォームは、コンセントレートをグラインダー不要のカプセルマシンとバンドルすることで家庭での採用を促進しています。インドでは、カフェチェーンがコンセントレートサプライヤーと協力してシグネチャードリンクをボトル詰めし、食料品店でプレミアムなフレーバーを手頃な価格で提供し、若い消費者に訴求しています。日本は目の肥えた顧客向けにスペシャルティシングルオリジンコンセントレートに注力しており、オーストラリアのクラフトロースターはフードサービスセクター向けに窒素注入コンセントレートケグで革新を進めています。

確立されたエスプレッソの伝統と成熟した消費習慣を持つ欧州は、安定しているが緩やかな成長を示しています。ドイツとオランダが最前線に立ち、高度な小売マーチャンダイジングとプライベートラベル戦略を活用してコンセントレートの採用を促進しています。一方、南欧は依然として慎重であり、消費者は挽きたての調製を好む傾向があります。しかし、持続可能性規制がこれらの事業者に廃棄物削減コンセントレートソリューションの検討を促しています。ラテンアメリカでは、生産と消費の境界が曖昧になっており、ブラジルがコーヒー豆の産地に戦略的に位置する輸出主導のコンセントレート製造でリードしています。中東とアフリカは新興の機会を提供しています。ここでは、急速な都市化と観光の急増が利便性の高いカフェ体験への需要を牽引しています。しかし、インフラの制限と価格感度などの課題が当面の成長見通しを抑制しています。

競争環境

コーヒーコンセントレート市場では、競争は中程度に集中しています。グローバルなブランドエクイティと統合されたサプライチェーンを活用し、Starbucks、Nestlé、JDE Peet'sなどの大手企業がメインストリームチャネルを支配しています。グローバルコーヒーアライアンスを通じて、StarbucksはNestléと協力し、直接的な小売コストを負担することなくリーチを広げながら、スーパーマーケットでRTDおよびコンセントレート製品を流通させています。一方、Califia Farms、Wandering Bear、Jot Coffeeなどの中規模スペシャリストは、クリーンラベル成分を優先し、消費者直販サブスクリプションモデルを採用し、高カフェイン製品を提供することでニッチを切り開いています。

プレイヤーは技術投資を通じて差別化を図っています。独自のコールドブリュー抽出とフラッシュパスチャライゼーション方法は、感覚プロファイルを保護するだけでなく、賞味期限を延長します。持続可能性への誓約が競争優位性となっており、AmcorのAmPrima Plusパウチがその好例です。カーボンフットプリントが68%小さいと謳われ、グローバル包装賞を受賞し、環境意識の高いブランドとの早期アクセス契約を獲得しています。農場所有権と長期供給契約を含む垂直統合は、大企業にとって商品価格の変動に対するバッファーとして機能します。対照的に、小規模参入者はマイクロロットからの調達と透明な産地ナラティブの共有により、倫理的に意識の高い消費者と深くつながっています。

2024年と2025年の戦略的な動きは、特にプロバイオティクスやアダプトゲンを配合したウェルネス市場をターゲットとした機能性コンセントレートへの研究開発投資の拡大を示唆しています。設備投資の課題に直面する新規参入者は、協力製造契約に救いを見出し、限定版フレーバーの活発な展開への道を開いています。電子商取引プラットフォームは、ブランドと消費者の直接的なやり取りを促進するだけでなく、ブランドが味の好みに関する洞察を収集し、将来の製品処方を洗練させることを可能にします。アジア太平洋地域とラテンアメリカの地域プレイヤーがフットプリントを拡大するにつれ、多国籍企業は少数株投資やライセンス契約で対抗し、コーヒーコンセントレート市場の競争環境を激化させています。

コーヒーコンセントレート産業のリーダー企業

Starbucks Corp.

Nestlé S.A.

JDE Peet's N.V.

Califia Farms LLC

Wandering Bear Coffee Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Lavazzaは、5年間の研究開発と15件以上の特許を経て開発された包装不要のシングルサーブコーヒーソリューション「Tablì」を導入しました。これはコンセントレート包装アプローチと消費者の利便性への期待に影響を与える可能性のある持続可能なコーヒー調製における重要なイノベーションを表しています。

- 2025年1月:Mother Parkers Tea & CoffeeはGraphic Packaging Internationalと提携し、80%の森林管理協議会(FSC)認証ペーパーボードと50%少ないプラスチックを使用した持続可能なペーパーボードキャニスターを発売しました。これは、コンセントレート生産者が環境上のメリットを通じて差別化する機会を生み出す持続可能な包装に向けた業界全体のシフトを示しています。

- 2024年6月:NestléはオーストラリアでNescafé Espresso Concentrateを発売し、グローバル展開を計画しました。これはセグメントの成長可能性と競争上の重要性を検証する、コンセントレートのイノベーションと市場開発への主要なブランド投資を表しています。

世界のコーヒーコンセントレート市場レポートの範囲

| カフェイン入りコンセントレート |

| デカフェコンセントレート |

| ブラックコーヒーコンセントレート |

| コールドブリューコーヒーコンセントレート |

| エスプレッソコンセントレート |

| スペシャルティフレーバーコンセントレート |

| オリジナル |

| フレーバード |

| フードサービス | レストラン |

| カフェ | |

| その他 | |

| 食品・飲料メーカー | |

| 小売・家庭用 |

| ボトル(ガラスおよびPET) |

| バッグインボックス |

| パウチとサシェ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| コーヒーコンセントレートタイプ別 | カフェイン入りコンセントレート | |

| デカフェコンセントレート | ||

| 製品タイプ別 | ブラックコーヒーコンセントレート | |

| コールドブリューコーヒーコンセントレート | ||

| エスプレッソコンセントレート | ||

| スペシャルティフレーバーコンセントレート | ||

| フレーバープロファイル別 | オリジナル | |

| フレーバード | ||

| エンドユーザー別 | フードサービス | レストラン |

| カフェ | ||

| その他 | ||

| 食品・飲料メーカー | ||

| 小売・家庭用 | ||

| 包装形態別 | ボトル(ガラスおよびPET) | |

| バッグインボックス | ||

| パウチとサシェ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの世界のコーヒーコンセントレート市場の予測値は?

コーヒーコンセントレート市場規模は、年平均成長率(CAGR)6.12%に支えられ、2031年までに37億4,000万米ドルに達すると予測されています。

現在、全体的な売上をリードしている製品タイプはどれですか?

コールドブリューコーヒーコンセントレートは現在、なめらかなフレーバーと高い抽出強度により、46.21%という最大のシェアを占めています。

なぜバッグインボックス包装はレストランに人気があるのですか?

バッグインボックス形態は保管スペースの必要性を低減し、炭素排出量を最大68%削減し、酸素バリアライナーによって製品品質を保護します。

2031年にかけて最も速く成長すると予測される地域はどこですか?

アジア太平洋地域は、中国、インド、東南アジアの都市部の消費者が自宅でカフェスタイルの飲料を採用するにつれ、年平均成長率(CAGR)7.45%で拡大する見込みです。

最終更新日: