家禽診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.02 十億米ドル |

| 市場規模 (2031) | 1.62 十億米ドル |

| 成長率 (2026 - 2031) | 9.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

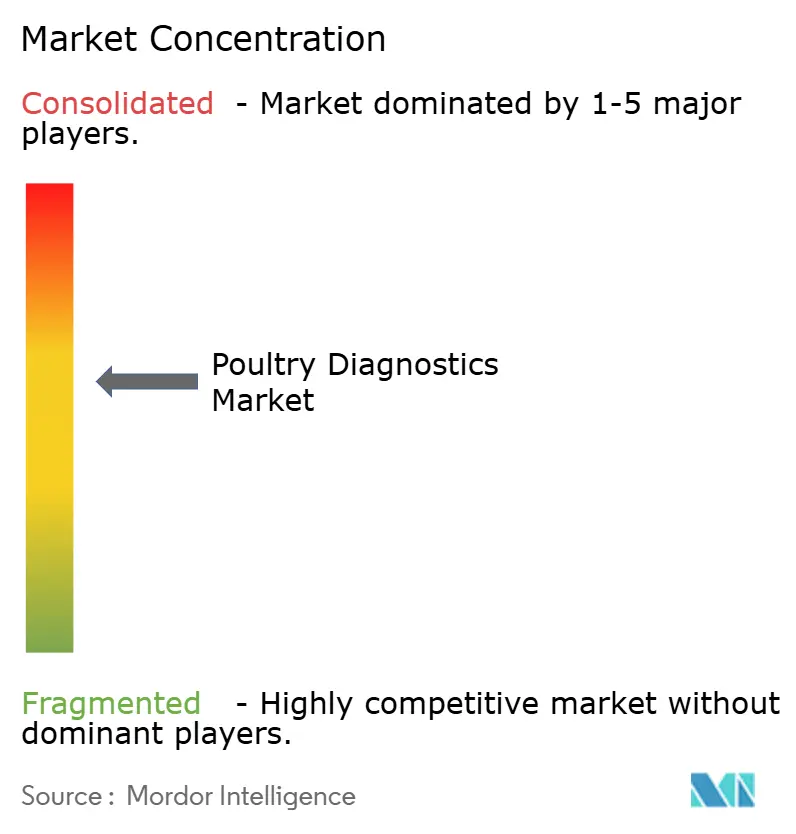

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる家禽診断市場分析

2026年の家禽診断市場規模は10億2,000万米ドルと推定され、2025年の9億3,000万米ドルから成長しており、2031年には16億2,000万米ドルに達する見込みで、2026年〜2031年にかけて9.74%のCAGRで成長しています。この成長は、高度な鶏群健康管理プログラムの広範な普及、新興病原体の分子的確認へのシフト、および輸出アクセスを文書化された検査と結びつける厳格なサーベイランス要件を反映しています。高病原性鳥インフルエンザの最近の発生を受けた政府のワクチン接種および監視スキームは、定期的なスクリーニングに対する安定した需要を強化しており、一方でふ化場データをリアルタイムで分析する人工知能ツールが診断を事後対応機能から予防的な柱へと移行させています。統合型生産者は、高価値な遺伝資源を保護するために複数拠点の事業全体で検査プロトコルを標準化しており、リファレンス検査機関は熟練技術者の慢性的な不足を緩和するために自動化を拡大しています。並行して、現場外の結果を待てない農場でポイントオブケアデバイスが普及しており、インフラが整備されていない地域での家禽診断市場にさらなる勢いをもたらしています。

主要レポートのポイント

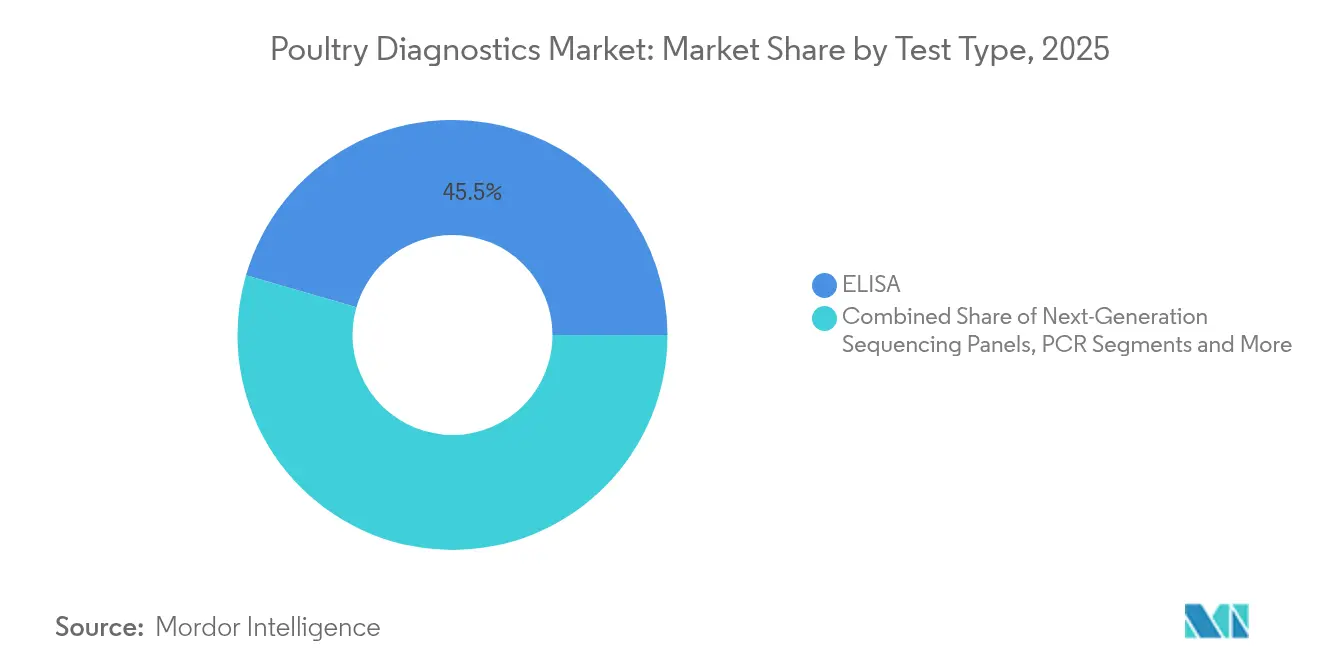

- 検査タイプ別では、ELISAが2025年に45.52%の収益シェアをリードし、PCRは2031年にかけて最速の10.12%CAGRを記録する見込みです。

- 疾患タイプ別では、感染症が2025年の家禽診断市場シェアの37.78%を占め、寄生虫疾患は2031年にかけて10.55%のCAGRで推移する見込みです。

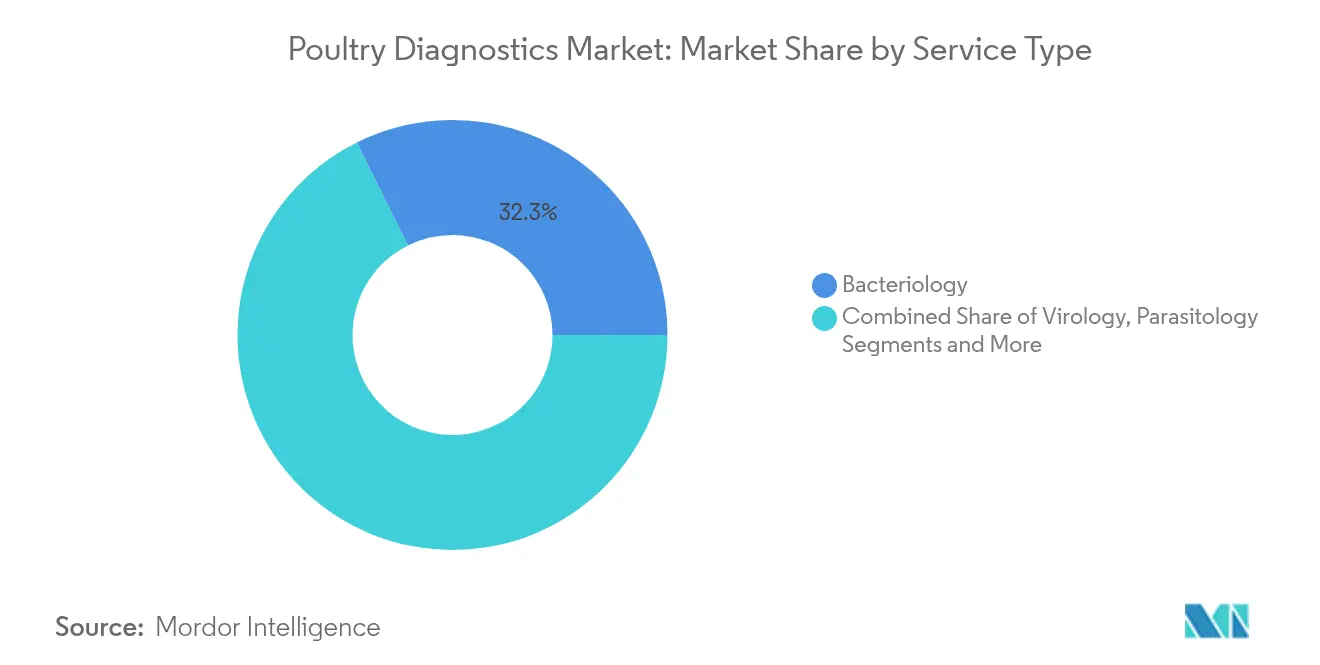

- サービスタイプ別では、細菌学が2025年の家禽診断市場規模の32.34%を占め、ウイルス学は10.71%のCAGRで拡大する見込みです。

- エンドユーザー別では、獣医リファレンス検査機関が2025年に42.68%のシェアを獲得し、農場内ポイントオブケアユニットが最高の11.02%CAGRの見通しを記録しています。

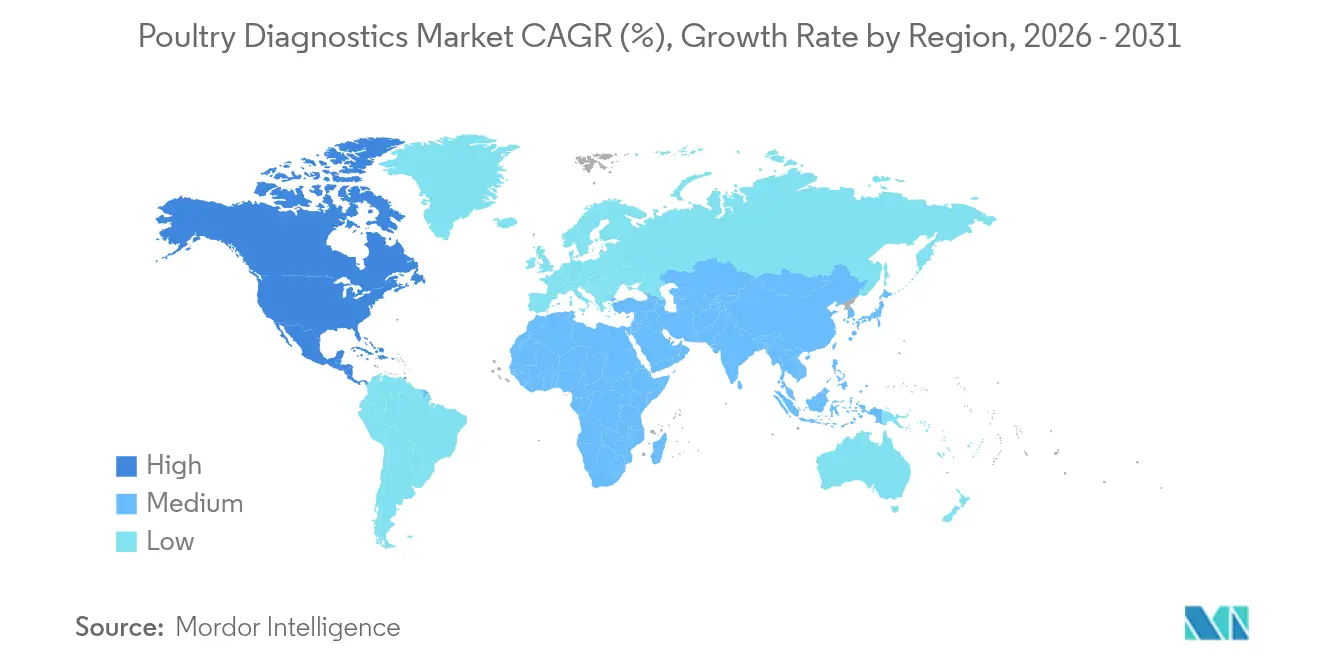

- 地域別では、北米が2025年に41.73%の収益シェアで首位を占めていますが、アジア太平洋地域が11.42%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の家禽診断市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府およびNGOによるサーベイランスプログラムの強化 | +2.1% | アジア太平洋地域および北米での早期成長を伴うグローバル | 中期(2〜4年) |

| 鳥インフルエンザおよびズーノーシス(人獣共通感染症)アウトブレイクの激化 | +2.8% | アジア太平洋地域および北米に集中したグローバル | 短期(2年以内) |

| 新興経済国における家禽タンパク質需要の急増 | +1.9% | アジア太平洋地域中心、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| ELISA、PCRおよびその他の分子アッセイの急速な普及 | +1.7% | 北米および欧州連合、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 大規模統合型家禽事業の拡大 | +1.2% | 東南アジアおよびブラジルに集中したグローバル | 長期(4年以上) |

| ふ化場健康管理のためのAI駆動型予測分析 | +0.8% | 北米、欧州連合、一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府およびNGOによるサーベイランスプログラムの強化

規制当局は獣医師および診断検査機関をズーノーシス(人獣共通感染症)の波及に対する最初の防壁として位置づけており、これにより商業的な鶏群全体での定期的な検査量が増加しています。米国農務省は国家家禽改善計画を施行し、プログラムへの準拠を州間移動の特権と結びつけており、鳥インフルエンザ監視プロトコルは不適合に対して鶏群の認定を停止することができます [1]米国農務省、「国家家禽改善計画」、usda.gov。欧州連合における同様の枠組みは、輸出認証前に認定された検査を義務付けています。これらの政策は診断を任意のコストから業務上の必要性へと転換させます。世界動物保健機関からの国際的な資金援助は東南アジアの検査機関の整備を支援し、検査の普及をさらに拡大しています。これらの取り組みが合わさって、家禽診断市場に構造的な上昇圧力をもたらしています。

鳥インフルエンザおよびズーノーシス(人獣共通感染症)アウトブレイクの激化

高病原性鳥インフルエンザは野生の渡り鳥の間で引き続き循環しており、商業的な事業での繰り返しの殺処分を引き起こし、検体提出の急増をもたらしています。米国疾病予防管理センターは、定期的な農場訪問後に3名の獣医師からウイルス断片を検出したことを記録しており、種間リスクを示し、高感度の分子アッセイの必要性を強化しています [2]米国疾病予防管理センター、「ヒトにおける高病原性鳥インフルエンザの最新情報」、cdc.gov。米国農務省が実施したワクチンの野外試験はほぼ完全な防御を実証しましたが、感染動物とワクチン接種動物を区別できる診断の並行的な必要性を浮き彫りにし、長期的な検査需要を維持しています。60分以内にH5、H7およびH9株をサブタイピングできるリアルタイムPCRパネルがリファレンス検査機関で標準となっており、自動化されたワークフローがアウトブレイクの急増時の処理能力を確保しています。これらのダイナミクスは、あらゆる生産段階にわたって迅速かつ正確な診断への依存を強化しています。

新興経済国における家禽タンパク質需要の急増

南アジアおよび東南アジアにおける経済成長と都市部の食生活は、2030年まで年間4〜5%の地域ブロイラー生産量の増加をもたらすと予測されており、診断のための対象鶏群基盤を拡大しています。世界動物保健機関によって最近HPAI(高病原性鳥インフルエンザ)フリーとして承認されたインドのコンパートメント化された健康認証スキームは、強固なサーベイランスが輸出の市場アクセスを獲得する方法を示しています。可処分所得の増加は国内消費も促進し、統合業者が体系的なモニタリングを通じて供給の安全性を確保するよう促しています。インドネシアおよびフィリピンの政府は検査機関建設のためのマッチンググラントを提供し、公衆衛生目標と農業輸出の野心を組み合わせています。群れの規模が拡大するにつれて、商業的な在庫に追加される各鳥が必要な検査量を直接的に増加させ、家禽診断市場の長期的な拡大を支えています。

ELISA、PCRおよびその他の分子アッセイの急速な普及

資格を持つ技術者の不足に直面している検査機関は、ほとんどの工程を自動化し、手動のピペッティングと解釈エラーを削減する高スループットのイムノアッセイおよびPCRプラットフォームに移行しています。IDEXXのCatalystシリーズは10分以内に複数のパラメータの定量的な読み取りを提供し、検証済みのメニュー拡張を通じて鳥類サンプルを処理するようになっています。Zoetisはルイビルに3万2,000平方フィートのリファレンス検査機関を開設し、ロボティクスによりサンプルを受付から結果まで人の手を介さずに移動させています。これらの投資により、施設は労働市場が制約された状態でも二桁の量的成長を維持することができます。自動化システムが新たな基準となるにつれて、スループットの向上が小規模農場へのより広いアクセスに転換され、家禽診断市場における分子検査の主流化を加速させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分子検査および消耗品の高コスト | -1.4% | 低・中所得国および農村部で深刻なグローバル | 短期(2年以内) |

| 低所得地域における熟練した検査機関労働力の不足 | -0.9% | アジア太平洋地域の新興市場、サブサハラアフリカ、ラテンアメリカ | 長期(4年以上) |

| 進化するバイオセキュリティプロトコルによるコンプライアンス負担 | -0.7% | 主要輸出市場に集中したグローバル | 中期(2〜4年) |

| 貿易禁止措置時の試薬供給の混乱 | -0.5% | 危機時に地域集中を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

分子検査および消耗品の高コスト

マルチプレックスPCRパネルの消耗品は、農場の利益率が薄い地域、特に多くの小規模農家にとって手の届かない価格のままです。輸送バッファーおよびコールドチェーン要件により、遠隔地では着地コストが25%上昇する可能性のある物流上の割増料金が加算されます。公的検査機関は料金を補助していますが、予算サイクルと競合する人間の健康上の優先事項が範囲を制限しています。メーカーは常温で安定した凍結乾燥試薬や、抽出、増幅および検出を統合したカートリッジシステムで対応しています。イノベーションは段階的なコスト軽減を約束していますが、近期的な手頃な価格は家禽診断市場への完全な普及を引き続き制約しています。

低所得地域における熟練した検査機関労働力の不足

獣医診断医および検査機関技術者は、いくつかの新興経済国で依然として不足しています。米国獣医師会は2030年までに北米で1万5,000人の専門家の不足を予測しており、このギャップはアフリカおよび南アジアでも小規模ながら同様に見られます [3]米国獣医師会、「労働力レポート2025年」、avma.org 。スタッフの不足はターンアラウンドタイムを長引かせ、迅速な対応を必要とする農家を遠ざけています。クラウドベースの人工知能を活用したリモート顕微鏡検査は不足を部分的に緩和していますが、接続性の制約が現場での普及を妨げています。多国間の能力構築プログラムが研修を提供していますが、より高い報酬の分野への移動が定着率を低下させています。労働力の供給が改善されない限り、持続的な人材不足は、サービスが行き届いていない地域における家禽診断市場の成長ポテンシャルを抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:分子技術がイノベーションを牽引

ELISAは2025年に世界収益の45.52%を生み出し、サーベイランスおよびワクチン接種モニタリングの基盤としての役割を反映しています。これらのアッセイは低コストと信頼性の高いスループットを組み合わせており、新しいモダリティが登場しても定着しています。ELISAベースの製品の家禽診断市場規模は2026年に4億6,470万米ドルであり、2031年までに7億1,420万米ドルを超えると予測されています。PCRプラットフォームは低い基準値から出発しているものの、H5またはH7のアウトブレイク時の分子的確認に関する規制上の義務に牽引されて10.12%のCAGRを記録する見込みです。メーカーは検証済みの試薬を自動化されたサーモサイクラーとバンドルし、手作業時間と汚染リスクを低減しています。次世代シーケンシングパネルは最先端に位置し、単一のワークフローでウイロームを全体的に特性評価できますが、コストがさらに低下するまでリファレンス検査機関に限定されています。

ラテラルフロー(横流れ)セグメントは、15分以内に定性的な回答を提供するカートリッジで農場内のトリアージニーズに対応しています。特に数百万羽の鳥を収容する統合型事業において、即時の殺処分決定が深刻な経済的損失を回避できる場合に需要が高まります。いくつかの輸出当局が依然として要求する赤血球凝集抑制試験は、引き続きニッチなシェアを確保しています。ベンダーは現在、力価パターンを客観的に解釈するデジタル画像キャプチャソリューションを開発し、一貫性を向上させています。これらのダイナミクスが合わさって、家禽診断市場が幅広い技術の連続体を提供し、ユーザーが価格、速度および感度のバランスを取れるようにしています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

疾患タイプ別:感染性病原体が主要な地位を維持

感染性病原体は2025年に37.78%の収益シェアを占め、貿易禁止措置や大量殺処分命令を懸念する生産者にとって経済的な焦点であり続けています。北半球で渡り鳥が商業的な鶏群と交差する冬季には検体提出が急増し、家禽診断市場に内在する季節的な変動性を浮き彫りにしています。このセクターは、鳥インフルエンザ、ニューカッスル病および伝染性気管支炎を単一の実行で検出するマルチプレックスPCRパネルで対応し、コスト効率を向上させています。研究者はまた、サーベイランスを損なうことなく広範な免疫化戦略を支援するためのDIVA(感染動物とワクチン接種動物の区別)アッセイを改良しています。

コクシジウム症を筆頭とする寄生虫疾患は最速の10.55%のCAGRを示しており、このニッチの家禽診断市場規模を2026年の1億5,480万米ドルから2031年には2億5,530万米ドルに拡大させる見込みです。自動化されたオーシスト計数装置は主観性とスタッフの疲労を軽減し、検査の信頼性を高めています。代謝性および栄養性障害への同時的な関心は、ウェアラブルセンサーが体温と活動を追跡して福祉上の問題を事前に防ぐ精密畜産への広範なトレンドを示しています。これらのカテゴリーは現在は小規模ですが、その成長率は診断需要が病原体への排他的な焦点から徐々に多様化していることを示唆しています。

サービスタイプ別:ウイルス学が検査機関メニュー内で加速

細菌学は食品安全主導のサルモネラ菌モニタリング義務により2025年に32.34%の貢献で首位を維持しました。米国および欧州連合の国家プログラムは処理業者に継続的なコンプライアンスの実証を義務付け、培養および血清型別サービスの信頼性の高い基盤を確保しています。その安定性にもかかわらず、最も動的な拡大はウイルス学で起きており、2031年にかけて10.71%のCAGRで上昇すると予測されています。次世代シーケンシングは現在、定期的なウイルス遺伝子型解析を支援し、獣医師にワクチン効果を低下させる可能性のある抗原ドリフトに関する洞察を提供しています。リファレンス検査機関は高スループットのロボティクスを活用してアウトブレイクのピーク時の急増する需要に対応し、48時間以内に完全なレポートを提供するバイオインフォマティクスパイプラインを統合しています。

寄生虫学は、エイメリア属の種間でオーシスト形態を区別できる画像解析ハードウェアを活用し、分析時間を数時間から数分に短縮しています。免疫学および血清学はワクチン接種後の抗体価のモニタリングにおいて安定した役割を担っており、剖検および組織病理学は、肉眼的病変がさらなる検査を導く複雑な死亡事例において不可欠であり続けています。検査機関メニューの多分野にわたる性質は、家禽診断市場が多様なサービスを一か所で提供できるプロバイダーを評価する理由を強調しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:ポイントオブケアの普及が低い基盤から上昇

獣医リファレンス検査機関は、集中的な専門知識と大量購入価格を提供することで2025年に42.68%の収益シェアを獲得しました。IDEXXだけでも、流行アラート時に24時間シフトで稼働する国際ネットワークを通じて年間数百万の鳥類サンプルを処理しています。地域の検査機関が地理的なリーチを求めるグローバルチェーンに売却するにつれて、統合トレンドが加速しています。それにもかかわらず、農場内検査ユニットは最高の11.02%のCAGRを達成しており、高密度サイトでの即時対応に対する生産者のニーズを反映しています。カートリッジベースの血液学および分子リーダーは現在、監査コンプライアンスのためにデータをアーカイブするモバイルアプリに接続でき、集中型施設とのパフォーマンスギャップを縮小しています。

学術機関および公的研究センターは、サーモサイクリングを迂回できるCRISPRベースの検出などの新興技術を引き続き試験しています。家禽診断市場における直接的なシェアは依然として小さいものの、後に商業セクターが採用する方法論の検証において不均衡に大きな役割を果たしています。全体として、エンドユーザーグループ全体にわたる能力の広がりは診断能力の回復力を確保し、継続的なイノベーションを促進しています。

地域分析

北米は2025年に41.73%のシェアで最大の収益ブロックであり続けており、これは厳格な食品安全法、高度なコールドチェーンインフラ、および疾病管理費用を補償する広範な保険スキームの結果です。この地域は生物封じ込めの整備に多額の投資を行い、鳥類の検体を処理する60以上の認定獣医診断検査機関のネットワークを支援しており、成熟した需要プロファイルを支えています。それでも、米国は2030年までに資格を持つ診断医の不足に直面すると予測されており、これが自動化整備への補助金を促し、家禽診断市場の中期的な見通しを形成しています。

アジア太平洋地域は2031年にかけて11.42%のCAGRで最も急成長している地域であり、人口増加、都市化、および国内タンパク質自給率向上のための政策推進に支えられています。中国、インドおよびインドネシアは合計で食肉処理および冷蔵保管能力に数十億米ドルの投資を計画しており、それぞれが輸出認証のための定期的な疾病モニタリングを義務付けています。官民パートナーシップが割引料金のPCRスクリーニングを提供する地域検査機関ネットワークに資金を提供し、診断を標準的な生産経済に組み込んでいます。その結果、アジア太平洋地域の家禽診断市場規模は2026年の2億6,740万米ドルから2031年には4億5,930万米ドルを超えると予想されています。

欧州は、獣医バッチリリースネットワークが処理する調和された獣医法規制と相互承認プロトコルを通じて安定した需要を維持し、冗長な検査なしに家禽の国境を越えた移動を確保しています。ラテンアメリカおよび中東・アフリカは小さな絶対的な基盤で二桁の成長を記録しており、現場検査機関を含む垂直統合型の複合施設を設立する多国籍統合業者に支えられています。サブサハラアフリカの一部ではインフラの不足が残っていますが、多国間ドナーが農場間を移動できるモバイル検査機関への助成金を提供し、家禽診断市場の将来的な拡大の基盤を築いています。

規制環境

家禽診断に対する公的な需要は、検査の実施場所と方法を規定する届出対象疾病の管理および貿易証明の枠組みに支えられている。米国では、全米家禽改良計画(NPIP)のプログラム基準が承認済みアッセイ、衛生管理手順、認定検査機関の要件を定めており、USDA APHISの監督は、感染性病原体の抗原、抗体、または核酸配列(PCRおよび遺伝子配列決定を含む)を検出するための診断製品にも適用される。国際的には、世界動物保健機関(WOAH)の陸生動物衛生規約が、輸出入証明において各国の所管当局が使用する認定済み検査室診断試験基準の基盤を提供している。

バイオセキュリティおよび監査対応コンプライアンスに関する最近の規制強化は、認定検査機関と検証済み手法の役割を一層強めている。NPIPは、2025年6月の基準改定を含む現行のプログラム基準に沿って公式プランのアッセイを実施していることを確認するため、2026年の認定検査機関サービス審査プロセスを開始した。その他の規制対象市場では、機器登録の経路も市場参入のあり方を左右する。例えば南アフリカのSAHPRAは獣医療機器の登録を義務付けており、リスクの高いクラスについては、既存の法域(米国や欧州を含む)における市販前承認の証拠を認めているため、輸出志向の家禽生産システムに対応する診断機器メーカーの文書要件に影響を与えている。

バリューチェーン分析

家禽診断のバリューチェーンは、アッセイ設計と規制対象製造(ELISAおよびPCRキット、プライマー/プローブ、対照試薬、検体採取用消耗品、機器)から始まり、流通とコールドチェーン物流を経て、獣医リファレンス検査機関、統合家禽企業の検査部門、公的または大学の検査機関による検査実施へと続く。サーベイランスおよび報告要件は、農場、獣医師、種卵場、生鳥輸送業者、加工業者を検査機関ネットワークに結びつけており、米国のNPIPや国際的なWOAH整合基準などのプログラムが、移動および貿易のための証明を支える検査の種類を導いている。

下流では、検査結果が群の健康に関する意思決定やコンプライアンス文書にますます活用されるようになり、湿式検査室のワークフローと並んでデータ処理と統合が中核的なサービス層として重要性を高めている。ゲルフ大学動物衛生研究所のインタラクティブな家禽疾病ダッシュボードのような事例は、検査結果がどのように監視ツールへと変換されるかを示しており、2026年のマルチモーダルセンシングとデータ融合に関する研究は、分子的な確認結果と農場から継続的に生成される信号を組み合わせる方向への転換を強調している。熟練労働力の確保や検査結果の返却期間に対する期待をめぐる制約は依然として残っており、これがリファレンス検査機関における自動化の導入や、即時の封じ込め判断が経済的に重要となる農場でのポイントオブケア検査の採用を後押ししている。

競争環境

家禽診断市場は中程度の集中度を示しています。上位5社の合計収益は60%をわずかに上回っており、中堅参入者が専門化する余地があります。IDEXX Laboratoriesはグローバルシェアをリードし、拡大された分子メニューを背景に2024年に前年比6.56%の収益成長を記録しました。Zoetisは戦略的な買収を通じてEthos Diagnostic Science、Phoenix LabおよびZNLabsを統合し、細胞診、化学および微生物学をカバーする統一されたリファレンス検査機関ネットワークを構築しています。Thermo Fisher Scientificはそのqpcrフランチャイズを活用して、アウトブレイクの急増時に国立検査機関に試薬を供給しています。

技術が決定的な競争の場です。IDEXXは2025年に犬のリンパ腫スクリーニングパネルを発売する予定ですが、その基盤となるフローサイトメトリープラットフォームには市場セグメントを横断的に活用できる鳥類への応用があります。ZoetisはVetscan Imagystエコシステム内に人工知能アルゴリズムを展開し、糞便塗抹標本を自動的に読み取り、コクシジウム症の分析時間を20分から4分未満に短縮しています。新興企業は冷蔵なしで動作するポータブルPCRデバイスに注力し、低リソース国を対象としています。特許および規制承認が参入障壁を形成する一方で、検査機関の結果を農場管理ソフトウェアに直接フィードするデータ統合サービスからも顧客の粘着性が生まれています。

地域メーカーは、国内で診断キットを組み立てるために国営農業企業とパートナーシップを結ぶことで現地調達政策への対応を図っています。この戦略は輸入関税へのエクスポージャーを制限し、公共入札の資格を確保します。逆に、グローバルな既存企業はアッセイの再現性を認定する第三者の習熟度試験を通じてブランドエクイティを守り、プレミアム価格設定の前提条件としています。全体として、競争環境はダイナミックであり続けており、イノベーションの速度と買収の動きが家禽診断市場内のシェア配分の変化を牽引しています。

家禽診断業界リーダー

Idexx Laboratories, Inc.

Zoetis, Inc.

Thermo Fisher Scientific

Biochek

Megacor Diagnostik GmbH

- *免責事項:主要選手の並び順不同

市場機会と将来展望

公式確認検査と継続的モニタリング、データ相互運用性の向上を組み合わせた、早期警戒およびコンプライアンス対応型サーベイランス体系をめぐって空白領域が広がっている。政策と結びついたバイオセキュリティの厳格化は、ベンダーが診断を監査対応ワークフローに組み込むための実践的な入口を提供しており、これには鳥インフルエンザの補償条件にバイオセキュリティ計画の維持と監査を結びつけるNPIP関連の要件も含まれる。同時に、WOAH整合基準の下で運営される現場プログラムや検査機関ネットワークは、届出対象疾病に対する検証済みで高感度なアッセイを重視し続けており、これは手作業時間を削減し、制約のあるコールドチェーンに対応した試薬を安定化させ、複数拠点で運営する統合企業向けに検体投入から結果出力までのワークフローを簡素化するプラットフォームにとっての機会を後押ししている。

技術面の需要の高まりは、診断を散発的なスワブ採取から脱却させ、融合型センシングとアナリティクスへ移行させる、資金提供を受けた研究や発表済みの研究にも表れている。2026年6月、UCリバーサイドは、家禽農場向けにAIとプロテオミクスを組み合わせた高病原性鳥インフルエンザ(HPAI)サーベイランスツールを開発するため、USDA APHISから180万米ドルの助成金を受けたと発表し、検査室でのPCRおよびELISAによる確認を補完できる次世代検出手法への公的投資の動きを反映している。プライバシーを保護した連合学習による家禽疾病分類やマルチモーダルセンシングプラットフォームに関する2026年の並行研究活動は、データ所有権の障壁に対応しつつ農場間の学習を可能にする解決策への需要を示しており、診断プロバイダーはこれを、自社のアッセイやサービスメニューと結びついた統合ソフトウェア、意思決定支援、報告レイヤーとして提供できる。

最近の業界動向

- 2026年7月:Zoeticsは、獣医テレラジオロジー(遠隔画像診断)プラットフォームであるVitalRADSを買収する最終契約を発表し、2026年第3四半期の完了を目指すとした。この動きはZoeticsのデジタル診断ワークフロー機能を拡大し、動物医療サービスネットワーク全体における診断と意思決定支援の統合をさらに推進するものである。

- 2026年3月:Zoeticsは、Neogen Corporationの動物ゲノミクス事業を1億6,000万米ドルで買収する最終契約を発表した。ゲノミクス機能の追加により、統合家禽生産者が利用する感染症検査や群管理プログラムを補完できる精密動物医療サービスが強化される。

- 2024年3月:Harch Tech Groupは、雄ヒナの生存率向上を目的としたPCRベースのスクリーニングを強化するため、NYtorを買収した。この買収は、アウトブレイク対応の枠を超え、生産効率や初期の群パフォーマンス向上の用途へと広がる分子ツールへの関心の高まりを裏付けている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、家禽診断市場とは、商業用家禽群における疾病の検出、確認、モニタリングに用いられる検査および関連検査室サービスの価値を対象とする。これには、生産者向けおよび獣医チャネルを通じた定期的スクリーニングとアウトブレイク調査業務が含まれる。

対象外の範囲:愛玩鳥向けの診断、広範な野生動物サーベイランスプログラム、および家禽に特化しない一般畜産診断は対象から除外する。

セグメンテーション概要

- 検査タイプ別

- ELISA

- PCR

- ラテラルフローイムノアッセイ

- 赤血球凝集抑制試験およびAGID

- 次世代シーケンシングパネル

- その他の診断検査

- 疾患タイプ別

- 代謝性および栄養性障害

- 感染症

- 寄生虫疾患(コクシジウム症、蠕虫症)

- その他の疾患タイプ

- サービスタイプ別

- 細菌学

- ウイルス学

- 寄生虫学

- 血清学および免疫学

- 剖検および組織病理学

- エンドユーザー別

- 家禽農場および統合業者

- 獣医リファレンス検査機関

- ポイントオブケア/農場内検査ユニット

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

市場モデルを構築する前に、需要プールおよび疾病・貿易の状況を把握するためにデスクリサーチを実施した。届出対象疾病の報告については世界動物保健機関(WOAH)、家禽生産指標についてはFAOSTAT、地域別の検査強度の把握に役立つ農業・貿易統計についてはUSDAおよびユーロスタットなどの公的資料を参照した。

また、鳥インフルエンザ、ニューカッスル病、サルモネラモニタリングに関する典型的な検査経路を把握するため、各国の動物衛生当局、獣医検査機関や家禽協会の刊行物、査読付き学術誌などの資料も確認した。市場構造と企業マッピングについては、企業の開示資料、投資家向け説明資料、信頼性の高い報道を活用し、これを企業財務・インテリジェンスの有料サブスクリプション、特許データベース、試薬・キットの流通状況の検証に有用な出荷レベルの輸出入データで補完した。このリストはあくまで一例であり、データ収集、検証、および調査内容の明確化のために他にも多数の公的資料を参照した。

一次インタビューおよび調査

診断検査機関のリーダー、家禽獣医師、統合企業および種卵場の健康管理チーム、キットや試薬の発注動向を把握している流通側の関係者を対象に一次ヒアリングを実施した。回答者からの情報は、疾病別および鳥種別に日常的に実施されている検査の種類、再検査の頻度、地域やサービス構成による価格差を確認するために活用した。その後、特定市場への偏りを避けるため、APAC、EMEA、南北アメリカにわたって前提条件を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:36% | 経営幹部(CXO):13% | APAC:44% |

| ミッド層:48% | 部門/事業単位リーダー:37% | EMEA:29% |

| 中小プレイヤー:16% | マネージャー:50% | 南北アメリカ:27% |

市場規模算定と予測

規模算定は、家禽の頭数、商業生産量、届出対象疾病の発生状況を対象検査プールに変換するトップダウン方式から始め、その後、疾病プログラム別の一般的な検査頻度を用いて調整を行った。計算を現実的に保つため、ELISAとPCRの検査数はスクリーニングと確認の異なる段階で発生することから、それぞれ別々に扱った。また、定期的なサーベイランスとイベント発生時のスパイクも分離して扱った。

本モデルは、家禽肉および卵の生産動向、鳥インフルエンザおよびニューカッスル病のアウトブレイクと対策措置、検査室能力拡大の動き、農場での即時判断向け迅速キットへの移行、検査パネルおよび検査室サービスの平均価格帯などを入力値として使用している。予測は、アウトブレイクの強度と輸出主導のサーベイランス要件に関するシナリオ分析を用いて行い、その後、一時的な変動が全期間の傾向を歪めないよう平滑化処理を実施した。結果は、主要地域における抽出したASPと検査数の乗算、キット消費パターンに関するチャネル確認、流通業者レベルの構成比の前提など、選択的なボトムアップ検証によって裏付けを行った。国別データ系列が不完全な場合は、保守的な補間処理によりギャップを処理した。

データ検証と更新サイクル

市場の推移が実際の需要要因と整合していることを確認するため、疾病報告動向、家禽生産の成長、検査機関ネットワークの拡大といった独立した指標に対して出力結果を検証した。地域間または検査種別間で大きな差異が見られた場合は、前提条件を見直し、価格、検査頻度、サービスとキットの比率を再検証するための追加ヒアリングを実施した。

最終承認の前に、算術上の誤り、単位変換の不整合、現実的でない成長の跳躍を排除するため、モデル全体を複数段階のアナリストレビューにかけている。本レポートは毎年更新され、大規模なアウトブレイクやサーベイランス規則の変更など重大な出来事が発生した際には中間更新も行われる。クライアントに最新の見解が届くよう、納品直前に最終確認を行っている。

他の公表推計値と比較したMordor Intelligenceの家禽診断市場規模

家禽診断に関して公表されている市場規模は、一見して分からない範囲や算定ロジックの違いが大きいため、しばしば一致しない。差異は通常、サービスがキットや機器と併せて計上されているか、農場での迅速検査がどのように扱われているか、対象となる鳥種、アウトブレイクが発生した年が予測の中でどのように正規化されているかによって生じる。

もう一つの一般的な要因は基準年と価格設定の考え方であり、一部の推計は価格を一定に保つ一方、他は分子検査の平均販売価格(ASP)の大幅な上昇を組み込み、さらに地域別の値を米ドルに換算する際の通貨タイミングも異なる。また、ある推計が高水準の動物衛生総計に主として依拠し、そこから導かれる検査数や検査室の処理能力を再検証せず、輸出主要市場でサーベイランス規則が変わった際の更新も限定的である場合、推計間の差はさらに拡大する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の課題 |

|---|---|---|

| Mordor Intelligence | USD 1.02 B (2026) | |

| グローバル調査出版社A | USD 0.83 B (2024) | より早い基準年を使用し、製品販売に重点を置いた収益構築を行っているため、サービスや確認検査の強度がより軽く反映されており、リファレンス検査機関が業務の大半を担う地域では価値が過小評価される可能性がある。 |

| グローバル調査出版社B | USD 1.05 B (2025) | より高い成長軌道と、高度なアッセイに対するより幅広い価格上昇の前提を適用しており、また中核的な診断を超えた家禽健康関連支出をより広く含めている可能性もある。 |

この表から、主な差異は年次の整合性と、何を診断関連収益として計上するか、特に検査室サービスとスクリーニング後の追加確認検査から生じていることが分かる。需要プールを家禽生産およびアウトブレイクに連動した検査サイクルに結びつけ、家禽特有の検査ワークフローに関連する場合にのみ診断関連収益として計上することで、この推計は実用的な変数に対して追跡可能な状態を保っており、これはMordor Intelligenceが採用している手法である。

レポートで回答される主要な質問

家禽診断市場の現在の規模は?

家禽診断市場は2026年に10億2,000万米ドルと評価されており、2031年までに16億2,000万米ドルに達すると予測されています。

家禽診断市場の主要プレーヤーは誰ですか?

Idexx Laboratories, Inc.、Zoetis, Inc.、Thermo Fisher Scientific、BiochekおよびMegacor Diagnostik GmbHが家禽診断市場で事業を展開する主要企業です。

家禽診断市場で最も急成長している地域はどこですか?

アジア太平洋地域が2031年にかけて11.42%のCAGRで成長をリードしており、商業的な家禽農業の急速な拡大に牽引されています。

家禽診断市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が家禽診断市場で最大の市場シェアを占めています。

分子アッセイが普及している理由は何ですか?

規制当局は届出義務のある疾患の調査時に分子的確認をますます要求しており、自動化されたPCRプラットフォームは速度、感度、および熟練した労働力への依存度の低減を実現しています。

最終更新日: