宇宙用パワーエレクトロニクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

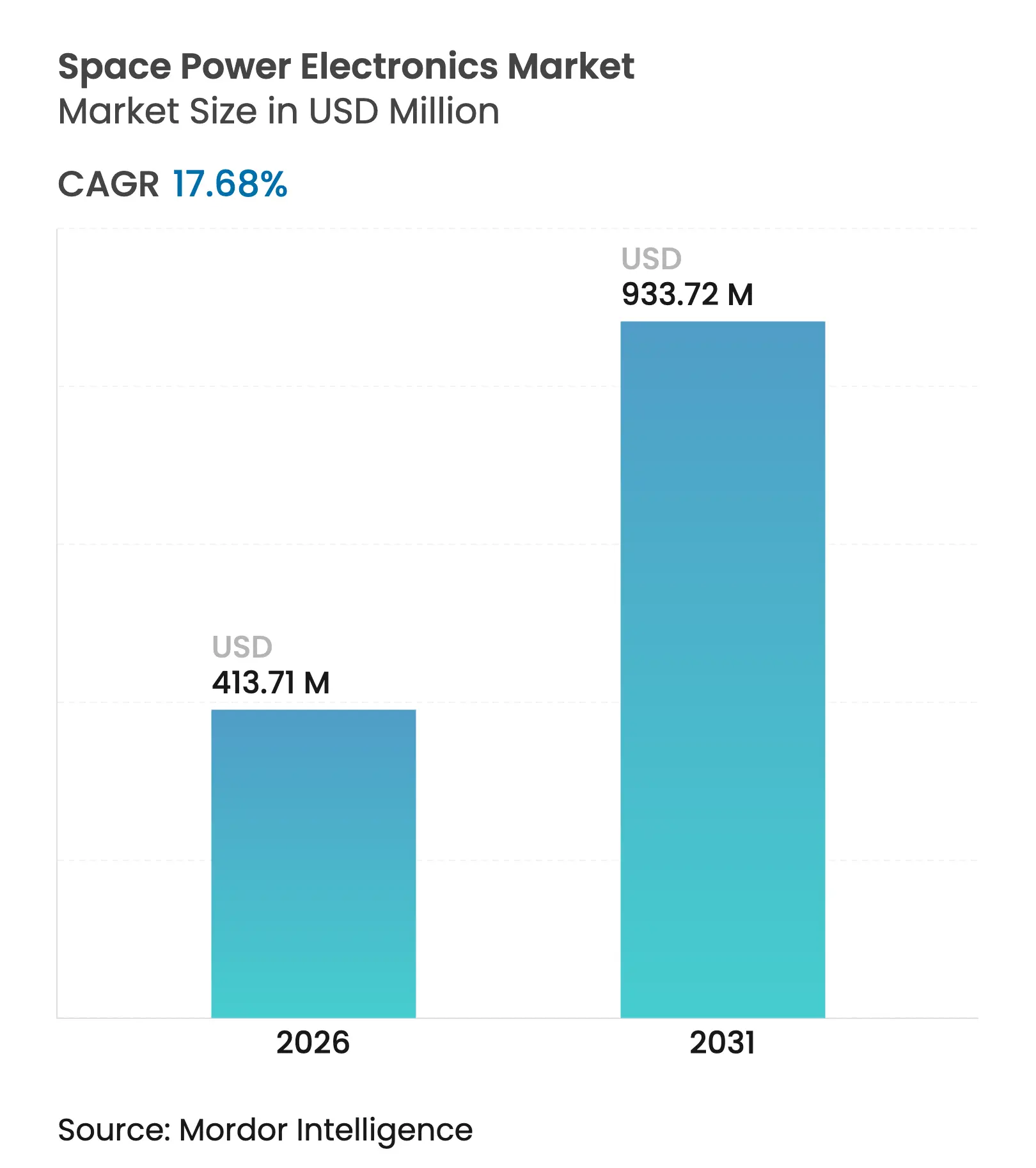

| 市場規模 (2026) | 413.71 百万米ドル |

| 市場規模 (2031) | 933.72 百万米ドル |

| 成長率 (2026 - 2031) | 17.68% CAGR |

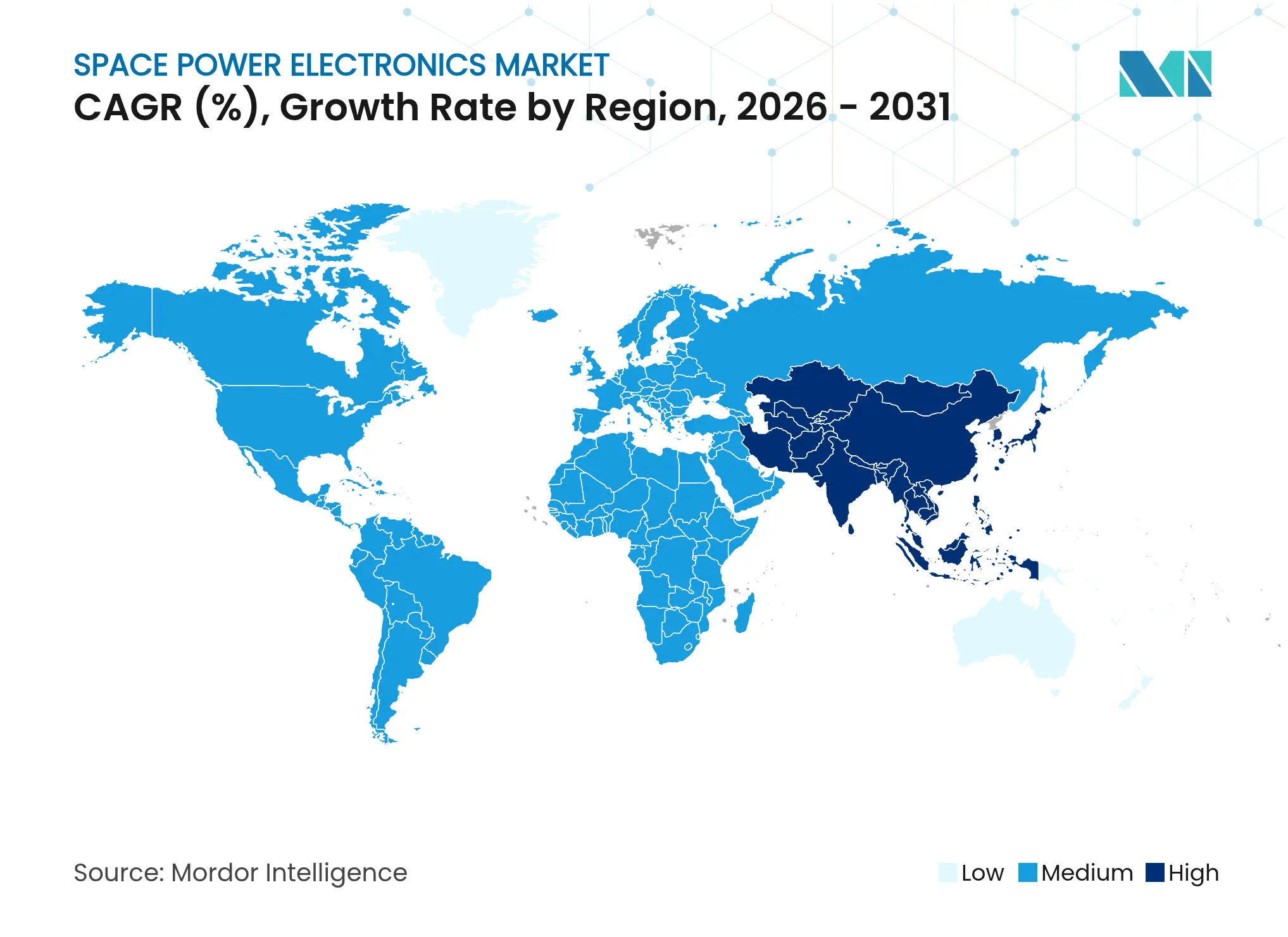

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

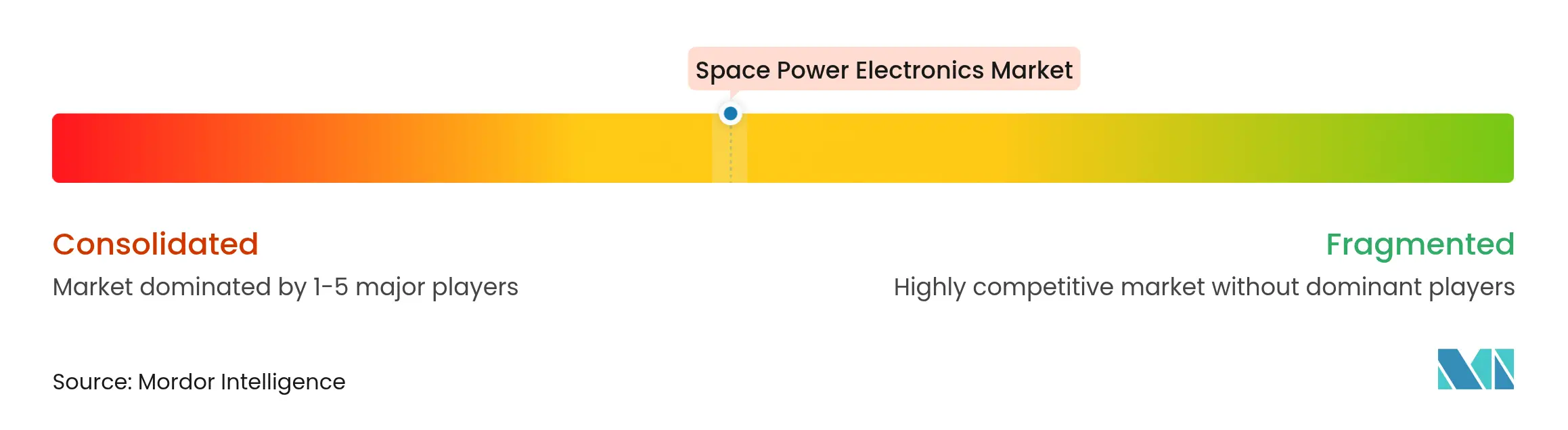

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる宇宙用パワーエレクトロニクス市場分析

宇宙用パワーエレクトロニクス市場規模は2025年に3億5,156万米ドルと評価され、2026年の4億1,371万米ドルから2031年には9億3,372万米ドルへと成長し、予測期間(2026年~2031年)のCAGRは17.68%と推定されます。この成長は、急増する小型衛星コンステレーションおよび政府による深宇宙プログラムの拡大を支える、コンパクトかつ高密度なパワーアーキテクチャへの需要の高まりを反映しています。窒化ガリウム(GaN)およびシリコンカーバイド(SiC)デバイスの採用が加速しており、これらのワイドバンドギャップ材料は従来のシリコンと比較して3〜5倍高いパワー密度と優れた耐放射線性を提供し、設計者がコンバーターのフットプリントを縮小し熱的制約を緩和することを可能にします。衛星オペレーターもまた、電気推進、光通信、およびアクティブアレイアンテナへの電力供給のためにより高いバス電圧を指定しており、電力処理ユニットをSiCベースの100V超トポロジーへと押し進めています。米国、欧州連合(EU)、および日本がほぼ全量を中国に依存するガリウム調達への依存を低減するために国内GaN・SiC製造に投資するなか、サプライチェーンの強靭化が並行した成長ドライバーとなっています。自動車水準のボリュームで耐放射線性・高集積モジュールを提供できる市場参入企業は、コンステレーションの波が今十年でピークを迎えるにつれてシェアを獲得する位置にあります。

主要レポートのポイント

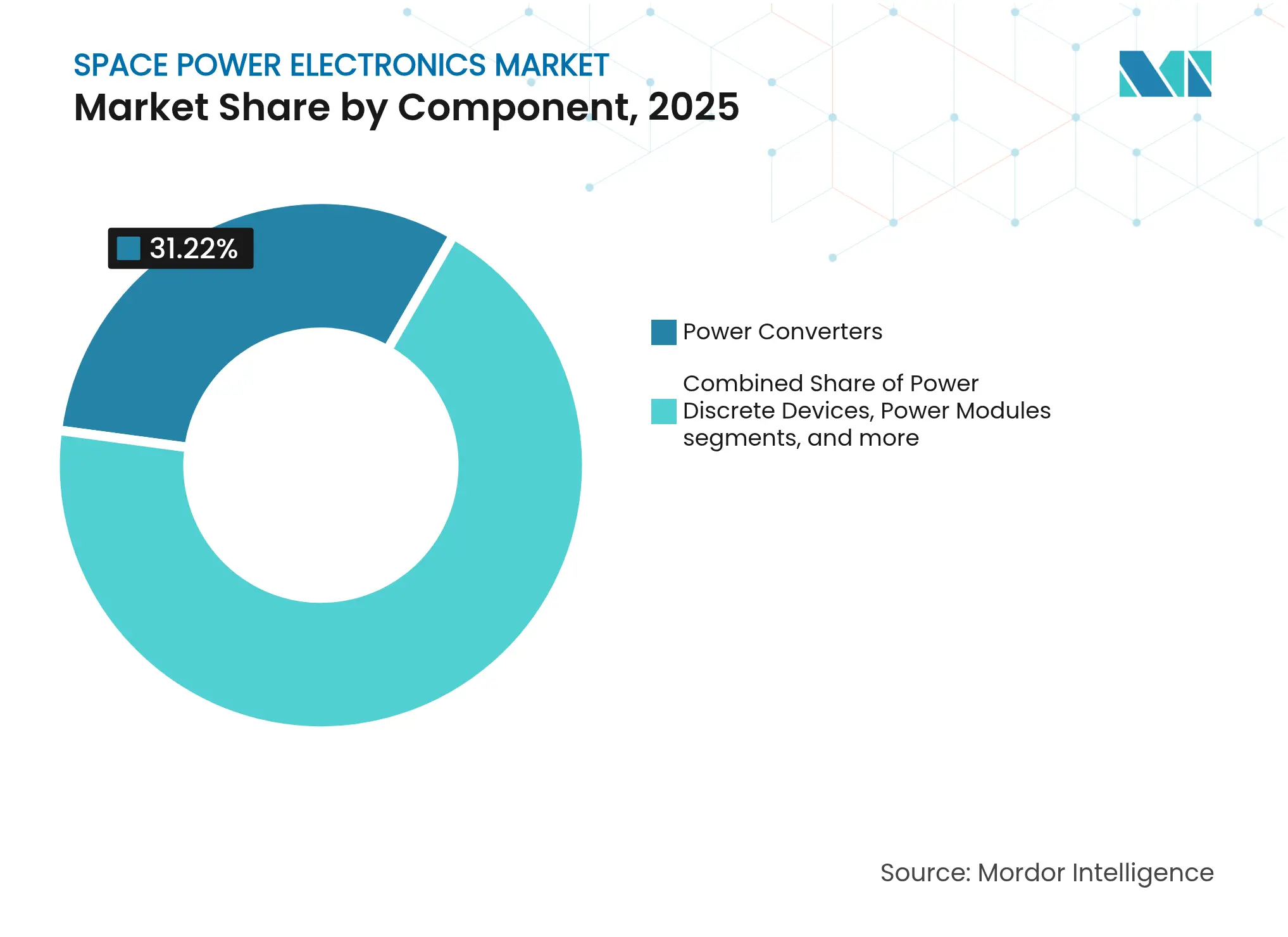

- コンポーネント別では、パワーコンバーターが2025年に31.22%のシェアで宇宙用パワーエレクトロニクス市場をリードし、パワーモジュールは2031年に向けて18.74%のCAGRで拡大すると予測されています。

- 電圧範囲別では、28V未満のシステムが2025年の宇宙用パワーエレクトロニクス市場規模の37.55%を占め、100V超のプラットフォームは2031年にかけて17.95%のCAGRで成長すると予測されています。

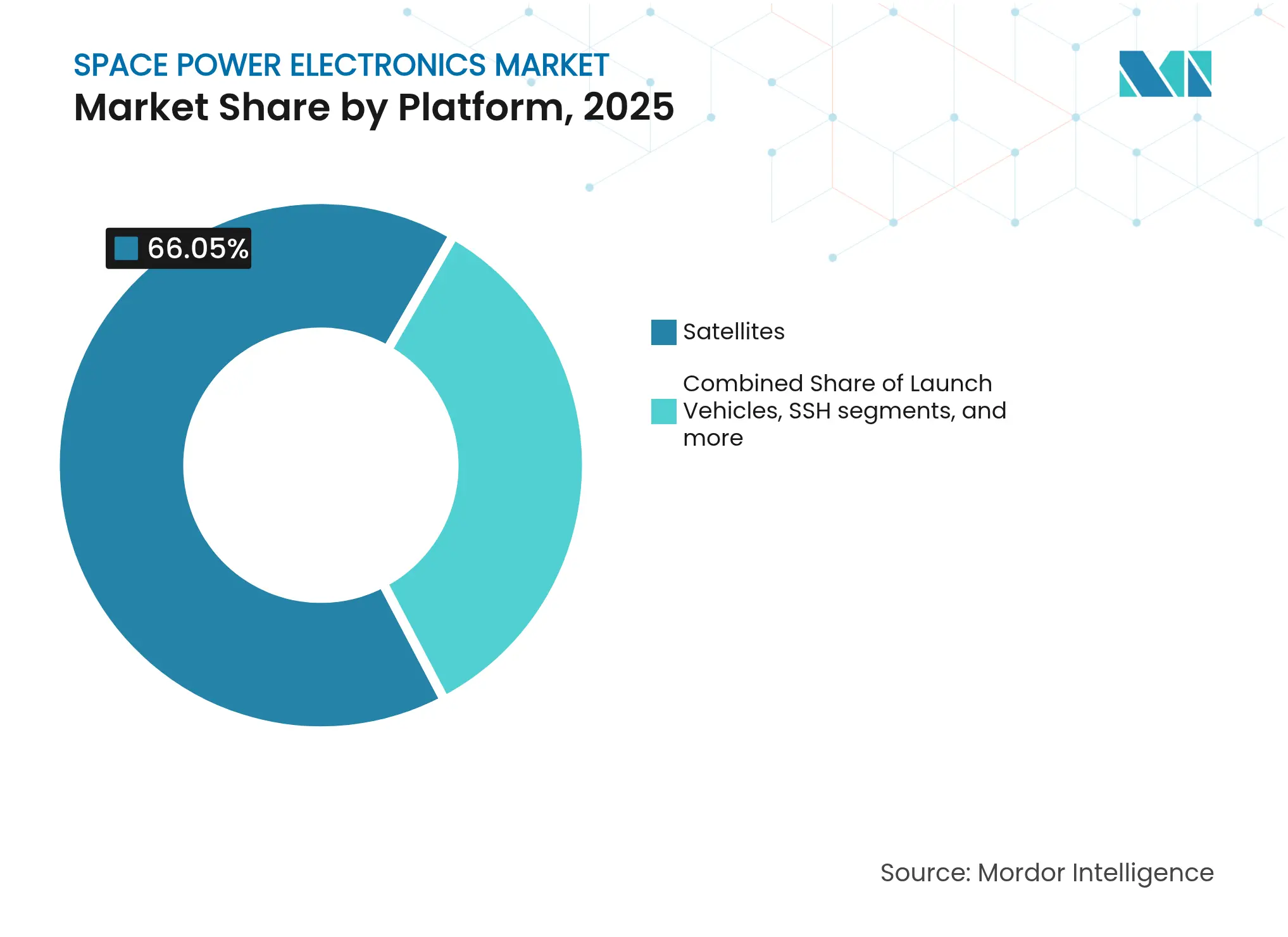

- プラットフォーム別では、衛星が2025年の宇宙用パワーエレクトロニクス市場において66.05%の収益シェアを占め、深宇宙探査機および着陸機は展望期間中に19.98%という最高のCAGRを示します。

- アプリケーション別では、通信衛星が2025年の宇宙用パワーエレクトロニクス市場の41.50%を占め、軌道上サービシングおよびデブリ除去は2031年に向けて23.35%のCAGRで急増する見込みです。

- エンドユーザー別では、商業エンティティが2025年の宇宙用パワーエレクトロニクス市場の54.70%のシェアを保持し、科学セグメントが18.92%のCAGRで最も速く成長しています。

- 地域別では、北米が2025年の宇宙用パワーエレクトロニクス市場シェアの36.40%を占め、アジア太平洋が2031年に向けて18.29%のCAGRで最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル宇宙用パワーエレクトロニクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小型衛星コンステレーション向け高密度パワーアーキテクチャ | +4.2% | 北米、アジア太平洋 | 中期(2〜4年) |

| 高スループットおよび光通信衛星の急増 | +3.8% | グローバル | 短期(2年以内) |

| 堅牢な電力制御を必要とする再使用型打ち上げロケット | +2.9% | 北米、アジア太平洋 | 中期(2〜4年) |

| 窒化ガリウム(GaN)およびシリコンカーバイド(SiC)パワー半導体の急速な普及 | +4.5% | アジア太平洋、欧州 | 中期(2〜4年) |

| 効率的な電力調整を必要とする電気推進およびハイブリッド推進システムの採用 | +3.1% | 北米および欧州での早期採用を伴うグローバル | 長期(4年以上) |

| 耐放射線エレクトロニクスを必要とする政府の深宇宙・月探査ミッション | +2.7% | 北米、欧州、アジア太平洋、中東での新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小型衛星コンステレーション向けミニチュア化駆動型高密度パワーアーキテクチャ

小型衛星の製造業者は今や、CubeSatクラスの筐体内で20〜30倍高い電流を供給するパワーステージを期待しており、サプライヤーは先進パッケージング、多相レギュレーション、および高度な熱インターフェースを単一モジュールに統合することを余儀なくされています。[1]Vicor Corporation、「耐放射線パワーモジュール」、vicorpower.com 高密度化により、製造業者はより多くの質量を収益を生むペイロードに充てることができ、コンステレーション数が数千へと加速するなかで優先事項となっています。NASAは、32%を超える太陽電池アレイ効率がコンバーターの処理電流レベルをさらに増幅させると指摘しています。SPHERICALなどの欧州スタートアップは、欧州イノベーション評議会の支援を受けて緊密に統合されたパワーモジュールによって実現されたバス容量を動的に再配分するソフトウェア定義電力システムを開発することで、このシフトを活用しています。

電力予算を引き上げる高スループットおよび光通信衛星の急増

次世代GEOおよびMEO衛星はデジタルプロセッサと光リンクを使用し、ペイロードの消費電力を数十キロワットに引き上げており、急速な負荷変動のもとでクリーンなDC供給が可能な集中型電源ユニットを必要としています。NASAのエウロパ・クリッパーのようなミッションはこの変化を示しており、この探査機は寿命末期でも700Wを発電する太陽電池アレイを搭載し、リチウムイオン電池が食期間を補います。コンステレーションに搭載された同様の光クロスリンクは、ビームジッターを回避するために厳密な電力ノイズ仕様を維持する必要があり、サージ定格のポイント・オブ・ロードコンバーターおよび耐放射線レギュレーターを促進しています。

再使用型打ち上げロケットが堅牢な電力制御モジュールへの需要を刺激

SpaceXのStarshipのような複数回飛行のロケットは、アビオニクスの電力系統を繰り返しの音響、熱、および振動ストレスにさらします。サプライヤーは現在、数百回のホットファイアサイクルおよび極低温遷移に対してモジュールを認定しています。再使用可能なメタン・酸素ロケットを開発している中国のロケットメーカーも同じ要件を設定しており、深真空動作に耐えられるよう再パッケージ化された自動車由来のGaNハーフブリッジの対象市場を拡大しています。ワイヤレス電力伝送スキームもステージ分離ハーネスを簡略化するために研究されており、ソフトスイッチングトポロジーを持つ高周波コンバーターを必要としています。

窒化ガリウム(GaN)およびシリコンカーバイド(SiC)パワー半導体の急速な普及

ESAのGREAT2などの欧州プログラムは耐放射線GaNマイクロ波デバイスの地域サプライチェーンを構築しており、並行するSiCの突破口は従来世代と比較して40%低いRDS(on)×Areaを実現しています。STMicroelectronicsはすでに地上SiC販売をリードしており、トレンチベースのスーパージャンクション構造を宇宙グレードパッケージに移行しています。この材料は高い降伏電界と優れた熱伝導率を組み合わせており、ディレーティングなしに100Vを超えるバス電圧に耐えられる、より小型で軽量なコンバーターを実現します。認定データセットが拡大するにつれ、GaNおよびSiCは2027年以降に打ち上げられる新規コンステレーションで主流となる態勢が整っています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高額な非繰り返しエンジニアリング(NRE)費用と長期にわたる耐放射線認定 | -2.8% | 北米、欧州 | 長期(4年以上) |

| 高性能半導体基板のサプライチェーン制約 | -3.2% | グローバル | 中期(2〜4年) |

| 衛星開発と半導体ライフサイクルタイムラインの不一致による陳腐化リスク | -1.9% | グローバル、商業宇宙セクターで最も顕著 | 短期(2年以内) |

| 国際宇宙機関と商業利害関係者間で分断された耐放射線基準による認定コストの上昇 | -2.1% | グローバル、基準採用に地域差あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高額な非繰り返しエンジニアリング(NRE)費用と長期にわたる耐放射線認定

宇宙プログラムでは依然として、総イオン化線量、単一イベント効果、およびアウトガスに関するデバイスのスクリーニングが必要であり、製品導入を18〜36ヶ月延長します。NASAは電気部品をパフォーマンスレベル1〜3に分類しており、レベル1部品は徹底的な試験を受け、ユニットコストを膨らませます。予算の緩和のため、Microchipなどのサプライヤーは、商業用ダイと強化されたプロセス管理を組み合わせた耐放射線COTS(市販品)バリアントを提供し、認定時間を短縮しながらもミッション信頼性要求を満たしています。

高性能半導体基板のサプライチェーン制約

中国は世界のガリウムの98%を生産しており、輸出規制が米国防衛請負業者へのガリウム出荷を制限し、GaNウェーハへのアクセスを複雑にしています。欧州は、原料から梱包済みデバイスまでの7ヶ国にわたるSiCサプライチェーンを構築するために33のパートナーを結集した、8,930万ユーロ(1億265万米ドル)のTRANSFORMプロジェクトで対応しています。[2]TRANSFORMプロジェクト、「欧州SiCサプライチェーンの構築」、transformproject.eu 米国も同様に、国内エピタキシャル成長および基板能力を構築するためにBAE Systems plcおよびRocket LabなどのCHIPS法助成金を配分しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:パワーモジュールが統合を推進

パワーコンバーターは、2025年の宇宙用パワーエレクトロニクス市場シェアの31.22%を占め首位を維持しており、過酷な軌道環境下でアレイおよび電池からのエネルギーを調整する中心的な役割を強調しています。収益は小さいながらも、パワーモジュールは18.74%のCAGRで拡大しており、設計者が制御、スイッチング、および熱スプレッダーをボード面積を半減させMTBFを向上させる単一ブロックに統合しています。このシフトは、共通モジュールフットプリントが組み立てラインを簡略化するファクトリースタイルの宇宙機生産に向けたミッション計画者の推進と連携しています。

ワイドバンドギャップスイッチの重視がモジュール採用を加速させており、GaNおよびSiCのジャンクション温度は200°Cを超えることができ、ディレーティングなしの高密度スタッキングを可能にします。Vicorの耐放射線モジュールは、50kradの総線量照射に耐えながら104W/in³を供給することでこのトレンドを示しています。フィルターおよびレギュレーターはコンダクテッドノイズを抑制するために不可欠なままですが、より大きな機能がデジタルパワーシステムオンチップデバイス内に統合されるにつれ、その価値シェアは横ばいです。総じて、これらのダイナミクスは宇宙用パワーエレクトロニクス市場を、地上サーバーアーキテクチャを反映した機能統合の方向へと導いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

電圧範囲別:高電力システムが加速

28V未満のプラットフォームは、従来の28VバスがLEOおよびGEO宇宙機を支配しているため、2025年の宇宙用パワーエレクトロニクス市場規模の37.55%を維持しています。しかし、100V超のセグメントは電気推進ステージおよびI²R損失を最小限にしてキロワットクラスの電力を必要とする高スループットペイロードに牽引され、17.95%のCAGRで最も速く拡大しています。コンステレーション構築者は、複数の中間コンバーターなしにスラスター、アンテナ、およびプロセッサに同一ハーネスで給電できるよう、100〜120Vの一次バスを選択します。

28〜50V帯のシステムは、軍の継承品と標準化されたコネクターがクロスプラットフォームの再利用を簡略化する場合に引き続き関連性を持ちます。50〜100Vのニッチは、より厳しい効率目標を持つ適度な電力を必要とする合成開口レーダー(SAR)マイクロ衛星向けに着実に成長しています。650V対応のGaNデバイスが標準となるにつれ、製造業者は銅重量を削減するために内部配電を再考しています。この設計の転換が宇宙用パワーエレクトロニクス市場の長期的な見通しを強化しています。

プラットフォーム別:深宇宙ミッションが成長を牽引

衛星は2025年の宇宙用パワーエレクトロニクス市場収益の66.05%を占め、CubeSatクラスの撮像衛星から20kWのGEOブロードバンド宇宙機まで及んでいます。しかし、深宇宙探査機および着陸機は19.98%のCAGRで最も高い勢いを示しており、アルテミス、火星サンプルリターン、および月面基地計画がすべて、複数年の巡航および食期間を通じて動作可能な耐放射線コンバーターを必要としているためです。

打ち上げロケットは小さなシェアを占めますが、再使用可能なブースターがアビオニクスに新たなサイクルストレスを課すため戦略的に重要です。宇宙ステーションおよびハビタットプロジェクト—商業LEOステーションおよび計画中の月面電力プラント—は、生命維持負荷が冗長かつ人間に安全な電力チャンネルを必要とするため、需要のさらなる手段を加えます。これらのプラットフォームが合わさって、収益ストリームを多様化し宇宙用パワーエレクトロニクス市場のマルチセグメントの強みを強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:軌道上サービシングが台頭

通信衛星は2025年に収益の41.50%を維持し、ブロードバンドコンステレーションが宇宙用パワーエレクトロニクス市場の主要エンジンであり続けることを確認しています。軌道上サービシングおよびデブリ除去機は、保険会社および規制当局が過密軌道のリスク低減を事業者に求めるなか、23.35%のCAGRを示しています。これらの機体は、精密なデルタVマヌーバーを実行するロボットアーム、近接センサー、および電気推進のための精密電力制御に依存しています。

地球観測は気候分析向けに拡大を続け、航法および監視プログラムは超クリーンなコンバーター出力を必要とする妨害耐性ペイロードに投資しています。政府の科学ミッション—惑星探査機および太陽物理観測衛星—は、数十年にわたるタイムラインで超安定電力への要求を推進し、コンポーネントメーカーに認定プロトコルを拡張させており、これが最終的に宇宙用パワーエレクトロニクス市場内への参入障壁を深めます。

エンドユーザー別:科学セクターが加速

商業顧客は、大型コンステレーション、オンデマンド打ち上げサービス、および黎明期の宇宙観光への投資が流入したことで、2025年販売の54.70%を貢献しました。軍および政府機関は深宇宙および安全通信衛星の主要購買層であり続けますが、科学・学術コミュニティは18.92%のCAGRで最も速いムーバーです。大学主導のCubeSatプログラムは低コストの相乗り打ち上げを活用して電力点追跡、自律バッテリー管理、および熱調整に関する実験を行い、汎用低価格COTS強化コンポーネントへの需要を醸成しています。

このエンドユーザーベースの拡大は収益変動性を緩衝し、宇宙用パワーエレクトロニクス産業が周期的な打ち上げレートにもかかわらず回復力を維持する理由を強調しています。耐放射線性を維持しながら部品番号を科学助成予算に合わせたベンダーは、共同科学ミッションの増加とともに増分シェアを獲得するでしょう。

地域分析

北米は、NASAの数十億ドル規模の月・火星ロードマップ、国防総省の衛星セキュリティ強化、およびカリフォルニア、コロラド、フロリダを中心に集積したニュースペース企業群により、2025年収益の36.40%を生み出しました。強力なベンチャー資金調達およびCHIPS法インセンティブが、GaNおよびSiCエピウェーハの地域製造フットプリントを強化し、ガリウム供給ショックへの耐性を高めています。カナダはニッチなペイロード電力専門知識を加え、メキシコは大学テクノロジーパークを拠点とする小規模ながら成長する衛星組み立てエコシステムを育成しています。

アジア太平洋は18.29%のCAGRで拡大し、最も成長の速い市場です。中国は500社を超える民間宇宙企業を数え、低地球軌道通信および月面サンプルリターン機に多額の投資を行い、耐放射線コンバーターの国内需要を刺激しています。インドのコスト効率の高いミッションおよび日本のロボット工学への注力も同様に地域の採用を促進しています。韓国および新興のASEAN加盟国がサブシステム輸出および小型ロケットを通じてサプライチェーンに参加し、集合的にアジア太平洋を将来の宇宙用パワーエレクトロニクス市場の焦点として確固たるものにしています。

欧州は、ESAの技術プログラム、欧州コンポーネントイニシアティブ、および宇宙太陽光発電デモンストレーターへの各国投資により強固なポジションを維持しています。ドイツ、フランス、およびイタリアは主要なGaN MMICファブを擁し、英国は衛星組み立ておよび軌道上サービシングに注力しています。ギガワットクラスの軌道上電力ステーションに関するSOLARIS研究は、今日の宇宙機では実現不可能な長大な高電圧コンバーター実装を可能にするかもしれません。他の地域では、ブラジルが南米の活動をリードし、アラブ首長国連邦およびサウジアラビアがそれぞれ数十億ドル規模の予算を宇宙インフラに投入することで中東が加速しており、飛行認定済み電力ステージへの地域需要を強化しています。

競合状況

競合の激しさは適度に集中しています。Microchip Technology、Texas Instruments、Honeywell、およびSTMicroelectronicsなど多くの旧来の航空宇宙サプライヤーが、耐放射線電圧レギュレーター、PWMコントローラー、およびポイント・オブ・ロードコンバーターの幅広いカタログを管理しています。STMicroelectronicsはグローバルSiCデバイスセグメントの32.6%を所有しており、基板調達においてスケールメリットをもたらしています。[4]Semiconductor Today、「STが2024年SiCデバイス市場をリード」、semiconductor-today.com これらの既存企業は、長年の飛行データと長期調達契約を組み合わせており、置き換えは困難です。

戦略的差別化はワイドバンドギャップ統合を中心に展開しています。Honeywellの19億米ドルによるCAES買収は、耐放射線マイクロエレクトロニクスの提供を拡大します。同時に、onsemiは電気自動車と宇宙機の両方を対象としたディスクリート・モジュールスタックを強化するために、QorvoのシリコンカーバイドJFET(SiC JFET)資産を取得しました。VicorなどのニッチイノベーターはFactorized Power(ファクタライズド・パワー)ソリューションでボードレベルアーキテクチャをターゲットにし、配電損失を削減して高スループット衛星のソケットを獲得しています。政府の支援も競争に影響を与えており、Teledyneの7億1,000万米ドルのExcelitas買収は光電力制御を強化し、BAE Systems plcおよびRocket LabはそれぞれCHIPS助成金を確保して米国ベースのファウンドリ能力を拡大しています。

新規参入者は放射線評価、基板純度、および気密パッケージングに対する高い資本要件を満たす必要があります。しかし、軌道上サービシング機、月面マイクログリッド、および宇宙太陽光発電レクテナにホワイトスペースの機会が存在します。ワイドバンドギャップスイッチをデジタルテレメトリ、故障分離、およびサイバーセキュアファームウェアと束ねた企業は、宇宙用パワーエレクトロニクス市場が従来の衛星バスを超えて拡大するにつれニッチポジションを開拓する態勢にあります。

宇宙用パワーエレクトロニクス産業リーダー

Microchip Technology Inc.

Infineon Technologies AG

BAE Systems plc

STMicroelectronics N.V.

Texas Instruments Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:Packet Digitalは、8,000万米ドルの契約のもとで98%効率のSmallSatパワーコンバーターを開発した後、720万米ドルの追加空軍研究所(AFRL)契約を確保しました。この技術はSmallSatおよびCubeSat宇宙システム向けに適応される予定です。

- 2024年7月:SPHERICALは、高性能衛星電力システムのために欧州イノベーション評議会から400万ユーロ(460万米ドル)を受領しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、宇宙用パワーエレクトロニクス市場を、人工衛星、打ち上げロケット、深宇宙探査機、軌道上の居住施設に搭載され、電気エネルギーの調整、変換、ルーティングを行う一連のソリッドステート回路、DC-DCコンバータ、レギュレータ、フィルタ、スイッチングデバイス、配電ユニットと定義しています。耐放射線性のシリコン、GaN、SiCで設計されたこれらのアセンブリは、未加工の発電源とあらゆるペイロードや推進サブシステムとの間の重要な橋渡しを形成します。

適用除外:ソーラーパネル、バッテリー、パッシブ・ワイヤーハーネスは、この市場の枠外にある。

セグメンテーションの概要

- コンポーネント別

- パワー集積回路

- パワーディスクリートデバイス

- パワーモジュール

- パワーコンバーター

- フィルターおよびレギュレーター

- その他

- 電圧範囲別

- 28V未満

- 28〜50V

- 50〜100V

- 100V超

- プラットフォーム別

- 衛星

- 小型衛星

- 中型衛星

- 大型衛星

- 打ち上げロケット

- 深宇宙探査機および着陸機

- 宇宙ステーションおよびハビタット(SSH)

- その他

- 衛星

- アプリケーション別

- 通信

- 地球観測

- 航法・GPSおよび監視

- 科学および探査

- 技術実証および教育

- 軌道上サービシングおよびデブリ除去

- その他

- エンドユーザー別

- 商業

- 軍および政府

- 科学および学術

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジアの打ち上げプロバイダーの宇宙船電力システムエンジニア、GaNデバイス設計者、調達責任者と話をしました。これらの話し合いにより、プラットフォームごとのデバイス数、ASPの動き、軌道上での故障の想定が明確になり、机上での調査結果を調整・改良することができました。

デスクリサーチ

私たちは、NASAの打ち上げマニフェスト、ESAのSPACE DEBRISファイル、国連の宇宙物体インデックス、米国国際貿易委員会の出荷ログなど、第一級の公共データセットにアクセスし、企業の10-Kや投資家のデッキと重ね合わせた。また、D&B Hooversから目標とする収益分割を、Dow Jones Factivaからニュースの軌跡を抽出した。ここに挙げた情報源は証拠の背骨を示すものである。さらに多くの学術論文、協会概要、プレスリリースを検討し、全体像を完成させた。

マーケット・サイジングと予測

トップダウンのビルドは、グローバルな打ち上げマニフェストから始まり、ペイロード数に平均的なデバイスコンテンツと一般的なASPを掛け合わせ、選択的なボトムアップサプライヤーロールアップによってセンスチェックを行います。質量クラス別の年間打上げ衛星数、推進電化率、SiC/GaN普及率、コンバーター出力密度ロードマップ、価格侵食曲線、深宇宙予算動向などの変数がモデルに反映される。多変量回帰に加え、資金調達サイクルを中心としたシナリオ分析により、2025-2030年の見通しが作成される一方、情報開示のギャップは保守的な同業他社の中央値を用いて埋められる。

データ検証と更新サイクル

出力は、自動化された差異フラグ、シニアアナリストのピアチェック、最終的な著者のサインオフを通過する。報告書は毎年更新される。例えば、コンステレーション賞の一括受賞などの重要なイベントは、中間更新のトリガーとなり、各リリースの前に新たな検証スイープが行われる。

モルドールの宇宙用パワーエレクトロニクス・ベースラインが信頼性を約束する理由

公表されている見積もりはしばしば異なるが、これは各社が異なるデバイスミックス、通貨、リフレッシュのペースを選択しているためである。

GaNのシェア上昇を無視したり、レガシーASPを適用したりすると、合計が変動する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 3億5,156万米ドル(2025年) | モルドール・インテリジェンス | - |

| 2億9,740万米ドル(2023年) | 地域コンサルタントA | コンバーターとレギュレーターを除く。 |

| 2億500万米ドル(2021年) | グローバル・コンサルタンシーB | 基準年が早い、ASPが古い、プライベート・ロケットのデータが少ない |

| 16億2000万米ドル(2024年) | 業界誌C | ソーラーアレイとバッテリーパックをパワーエレクトロニクスにバンドル |

主なギャップ要因としては、完全な電源ハードウェアを組み込んだより広範なスコープ、キューブサットサージが欠けている古い基準年、または限定的な一次検証などがあり、これらが相まって、我々の2025年基準で捕捉された現実的な調達プールから数字を押しやっている。 全体として、私たちの規律あるスコープ選択、ローリングプライマリーチェック、年次更新サイクルは、意思決定者に、明確な変数と再現可能なステップに追跡可能な、バランスのとれた透明性の高いベースラインを提供します。

レポートで回答される主要な質問

宇宙用パワーエレクトロニクス市場の現在の規模は?

宇宙用パワーエレクトロニクス市場は2026年に4億1,371万米ドルと評価されており、2031年までに9億3,372万米ドルに達すると予測されています。

宇宙用パワーエレクトロニクス市場はどのくらいの速さで成長すると予想されますか?

市場は2026年から2031年の間に17.68%の年平均成長率(CAGR)で拡大すると予測されています。

最も速く成長しているコンポーネントセグメントはどれですか?

パワーモジュールは、高度に統合された熱効率の高いソリューションへの需要の高まりにより18.74%のCAGRで前進し、最も強い勢いを示しています。

市場が直面する主な制約は何ですか?

耐放射線認定のための高額な非繰り返しエンジニアリング費用およびGaN・SiC基板のサプライチェーン制約が、最も重大な成長上の課題を呈しています。

GaNおよびSiCデバイスが宇宙用途に重要な理由は何ですか?

窒化ガリウム(GaN)およびシリコンカーバイド(SiC)デバイスは、従来のシリコンと比較して3〜5倍高いパワー密度と優れた耐放射線性を提供し、より軽量で効率的な宇宙機電力システムを実現します。

最も高い成長が予測されている地理的地域はどこですか?

アジア太平洋は最も成長の速い地域であり、中国、インド、および日本が商業・政府の宇宙プログラムを加速するなか、2031年にかけて18.29%のCAGRを記録すると予想されています。

最終更新日: