宇宙推進市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 34.19 十億米ドル |

| 市場規模 (2031) | 50.11 十億米ドル |

| 成長率 (2026 - 2031) | 7.94% CAGR |

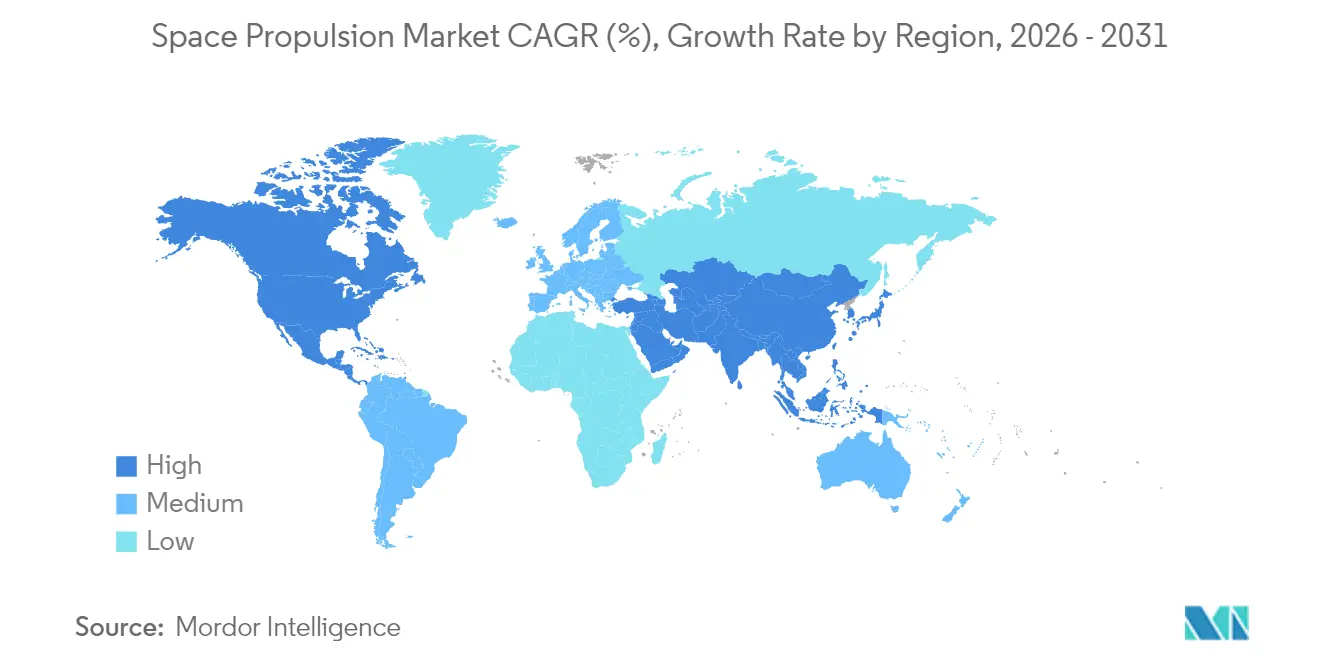

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

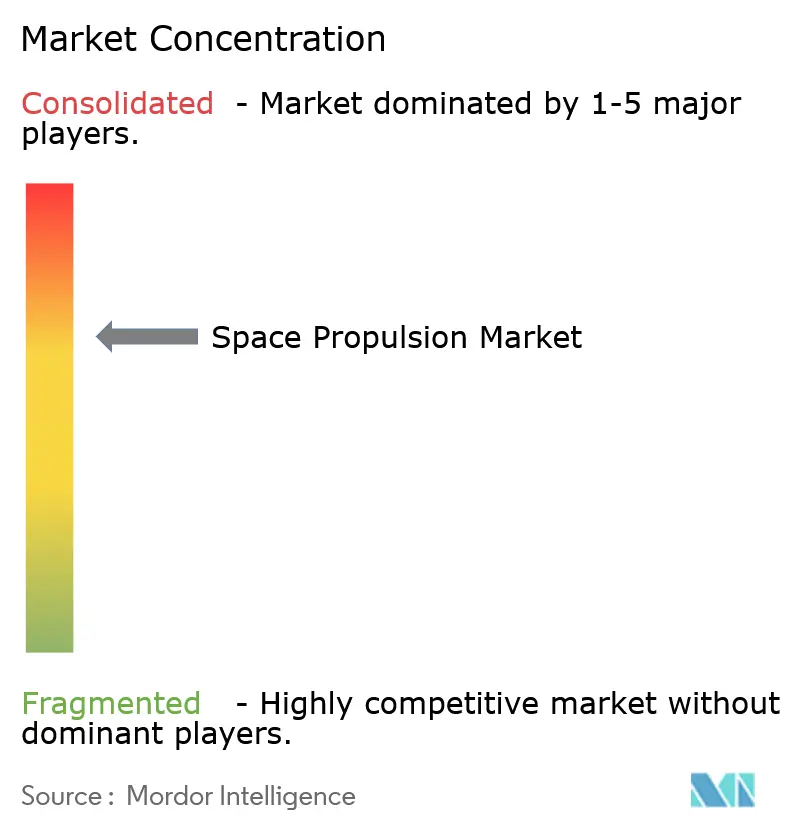

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる宇宙推進市場分析

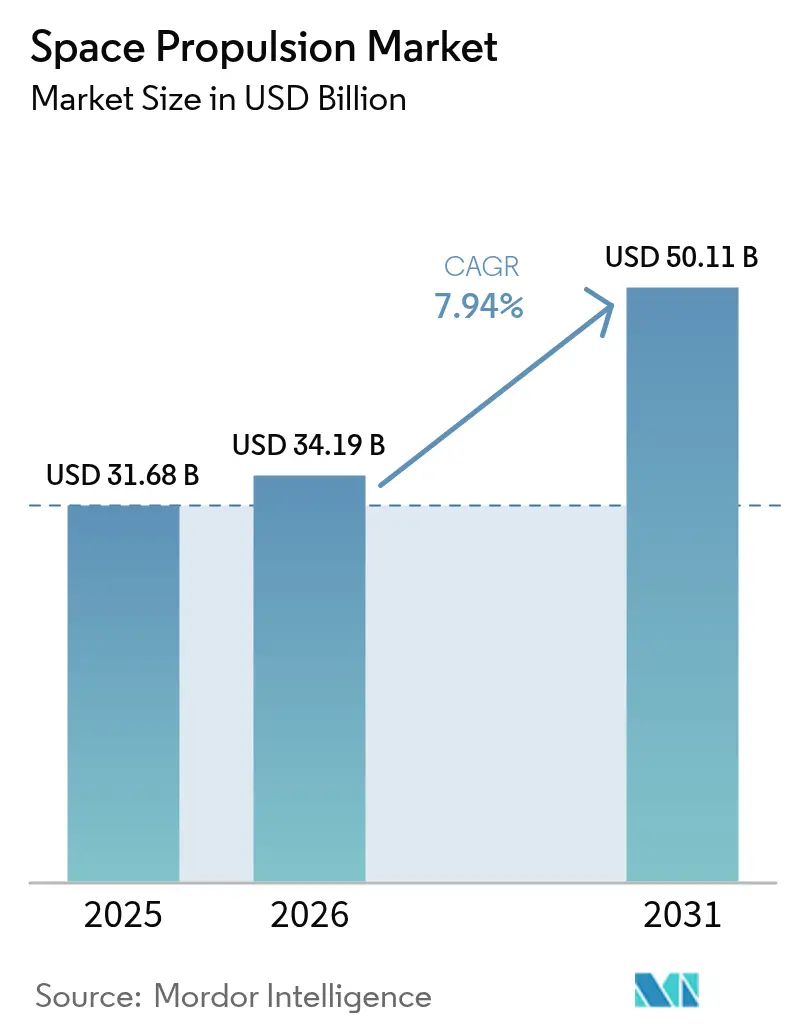

2026年の宇宙推進市場規模はUSD 341.9億と推定され、2025年のUSD 316.8億から成長し、2031年にはUSD 501.1億に達する見込みで、2026年から2031年にかけて7.94%のCAGRで成長しています。この拡大は、三つの相互強化する要因から生じています。(1)数百基単位で推進システムを発注する大規模な国家コンステレーション計画、(2)低軌道を超えた有人ミッションを展開しようとする民間セクターの競争、(3)再使用型ロケットによって実現された打ち上げコスト一機当たりの急激な低下です。需要は大型打ち上げロケット、深宇宙探査機、小型衛星コンステレーション、および宇宙タグと呼ばれる新興ロジスティクス層から生じており、化学推進、電気推進、実験的な核推進エンジンへの持続的な資本投資を促進しています。技術調達サイクルは現在、標準化されたモジュールの大量発注、より短い統合スケジュール、生涯燃料効率を重視しており、信頼性を損なわずに生産を拡大できるサプライヤーに有利に働いています。輸出規制の強化、キセノンの不足、および依然として未成熟な軌道上補給インフラが近期成長を抑制していますが、核熱推進実証機および現地資源活用型推進剤製造の進展により、宇宙推進市場の長期的な見通しはポジティブを維持しています。

主要レポートのポイント

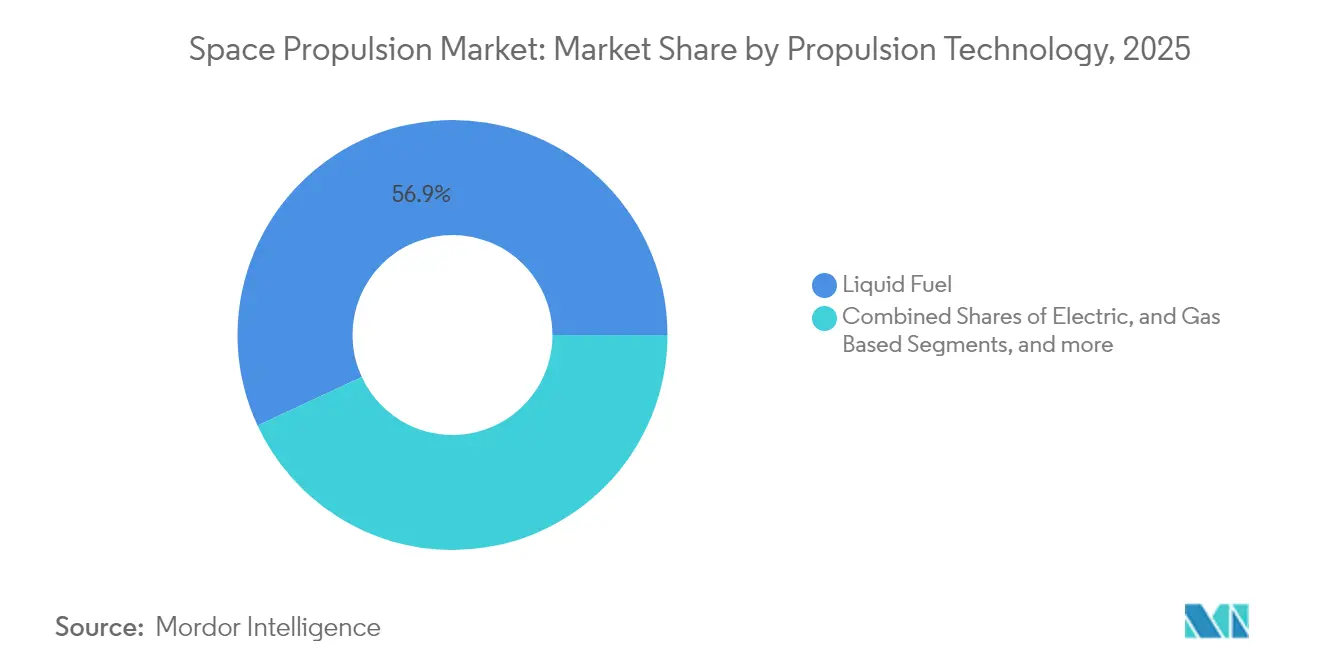

- 推進技術別では、液体燃料エンジンが2025年の宇宙推進市場シェアの56.92%を占め、電気推進は2031年にかけて10.13%のCAGRを記録すると予測されています。

- コンポーネント別では、スラスターが2025年の宇宙推進市場規模の47.31%を占め、電力処理ユニットは2031年に向けて8.51%のCAGRで拡大する見込みです。

- プラットフォーム別では、衛星が2025年の売上の57.76%を占め、宇宙タグが9.09%のCAGRで最も急成長するカテゴリーとなっています。

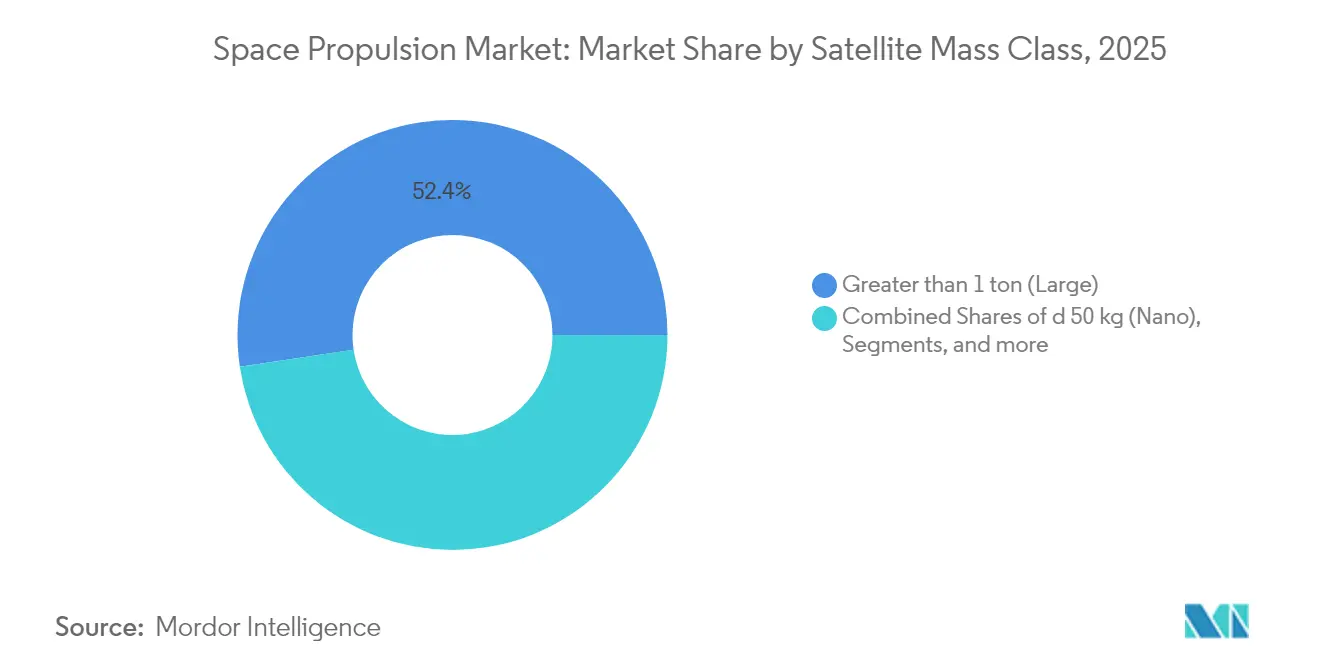

- 衛星質量クラス別では、大型衛星(1トン超)が2025年の宇宙推進市場規模の52.35%を占め、ナノ衛星(50kg以下)は9.60%のCAGRで拡大しています。

- 地域別では、北米が2025年の宇宙推進市場シェアの42.12%を占め、アジア太平洋地域が8.98%のCAGRで最も高い地域成長率を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の宇宙推進市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府による大規模コンステレーション資金調達の急増 | +1.8% | 北米および欧州、グローバルへの波及 | 中期(2~4年) |

| 商業有人ミッション競争(月/火星) | +1.5% | 北米および欧州、アジア太平洋の台頭 | 長期(4年以上) |

| 再使用型機体による打ち上げコストの低下 | +1.2% | グローバル | 短期(2年以内) |

| DARPAおよびESAの核熱推進実証機 | +0.9% | 北米および欧州 | 長期(4年以上) |

| 軌道上デブリ除去義務 | +0.7% | グローバル、欧州での早期採用 | 中期(2~4年) |

| 現地資源活用型推進剤製造の研究開発 | +0.6% | 北米を中核、アジア太平洋への展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府による大規模コンステレーション資金調達の急増

大規模コンステレーション予算は、一品ものの衛星から反復可能なバッチ生産へと発注をシフトさせることで調達形態を刷新しています。欧州連合はIRIS²セキュア通信網にUSD 27.8億を確保し、日本の宇宙戦略基金は2030年までに国内能力を発展させるため1兆円(USD 67億)を割り当てました。[1]Space News スタッフ、「日本宇宙戦略基金配分」、Space News、spacenews.com 英国は推進技術の研究開発および工場整備にGBP 18.4億を充当しました。[2]英国政府、「国家宇宙戦略」、GOV.UK、gov.uk その結果、主要請負業者は自動化生産ラインやモジュール式スラスターインターフェース、デジタルツインを導入し、宇宙推進市場全体での単位コストを削減しています。標準化はさらに、商業オペレーターがコンステレーションの製造ペースに合致する既製エンジンを採用することを促進しています。

商業有人ミッション競争(月/火星)

NASAのアルテミス計画は2030年までにUSD 930億の資金が充てられ、無人宇宙機を超える有人評価認証を持つ推進システムを必要としています。SpaceXのメタン・酸素系スターシップは、惑星間輸送用の高推力エンジンを検証する統合飛行試験を継続しています。[3]SpaceX Communications、「ファルコン ヘビー性能データ」、SpaceX、spacex.com ESAのUSD 195.5億規模のExplore 2040計画は、月面貨物および有人機に資本を配分しています。[4]欧州宇宙機関、「Explore 2040戦略」、ESA、esa.int Blue OriginとRocket Labは大口径ランチャーを成熟させることで競争圧力を高めており、深宇宙推進の信頼性がプレミアム価格を生み出すことを示しています。その結果、宇宙推進市場では冗長エンジンアーキテクチャ、高度な故障検知ソフトウェア、および長期耐久試験への需要が高まっています。

再使用型機体による打ち上げコストの低下

再使用型ブースターは2020年以降、打ち上げ価格を約70%引き下げており、ファルコン ヘビーは2024年の低軌道向けコストをUSD 1,400/kgで維持しています。コスト低下により衛星メーカーはペイロード質量を増やし、これまで経済的でないと見なされていた高性能スラスターを搭載できるようになっています。ArianeGroupのMaiaSpaceは2027年までに同様の効率を目指しており、再使用型ロケットに向けたグローバル競争を加速させています。より大きな質量余裕は、大容量推進剤タンク、デュアルモード推進スタック、および長時間燃焼可能な電気スラスターへの転換をもたらします。競争の渦は推進システムとバスインターフェースの標準化調達を加速させ、軌道投入時間を短縮し、宇宙推進市場を単一ミッション機から迅速に更新可能なコンステレーションへと転換させています。

DARPAおよびESAの核熱推進実証機

DARPAのDRACOプログラムは2024年にUSD 4.99億の支援を受け、2027年の核熱推進飛行試験を目指しています。ESAは補完技術の成熟に向けてUSD 1.7352億を予算計上しています。核熱推進エンジンは化学推進システムの2倍の推力レベルと電気推進に近い比推力を実現し、火星への貨物輸送を45日で可能にします。原子炉遮蔽材、高温材料、および規制遵守は大きな参入障壁を形成し、防衛核分野のポートフォリオを持つ既存の大手宇宙企業に有利です。この分野での突破口は競争環境を刷新し、2030年以降も宇宙推進市場に新たな勢いをもたらす可能性があります。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸出規制制度の強化(ITAR、MTCR) | -1.4% | グローバル、国境を越えたパートナーシップへの影響が最大 | 短期(2年以内) |

| 軌道上補給インフラの不足 | -1.1% | グローバル | 中期(2~4年) |

| キセノン供給のボトルネックの常態化 | -0.8% | グローバル、電気推進に集中 | 短期(2年以内) |

| ニュースペースSPACへの投資家引き揚げ | -0.6% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

輸出規制制度の強化(ITAR、MTCR)

米国国務省は2024年にITAR(国際武器取引規制)の定義を拡大し、高度な電気スラスターおよび自律誘導電子機器を対象に含め、国境を越えた推進取引の約40%を規制対象としました。ミサイル技術管理レジーム(MTCR)も同様に小型衛星エンジンへの適用範囲を拡大しました。欧州のサプライヤーは米国子会社の設立や国内サプライチェーンへの転換で対応し、アジアのオペレーターはライセンス遅延を回避するために国産エンジンプログラムへの資金投入を進めています。コンプライアンス文書の作成は通常の納期に最大6ヶ月を追加し、コンステレーション展開の生産バッファを圧縮しています。これらの障壁は需要を国内サプライヤーへと誘導し、世界の宇宙推進市場を地域別サプライブロックへと分断しています。

軌道上補給インフラの不足

NASAのOSAM-1ミッションの遅延により、最初の自律補給実証が2026年以降にずれ込み、オペレーターはミッション寿命を確保するために推進剤搭載量を過剰に設定せざるを得ない状況が続いています。この質量ペナルティはペイロード容量を制約し、高性能ながら燃料消費の多いスラスターへの意欲を削いでいます。Orbit Fabの独自「燃料デポ」ネットワークは前進していますが、推進剤規格は未解決のままであり、分断のリスクをはらんでいます。承認された燃料補給ポートと推進剤グレードがなければ、衛星メーカーは補給対応型エンジンへの投資に慎重であり、宇宙推進市場の近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進技術別:液体燃料の優位性が持続

液体エンジンは2025年の売上の56.92%を占め、同年の主要な収益源となっていました。これは高密度推進剤と高推力重量比を依然として必要とする大型打ち上げロケットや高デルタV惑星探査機への継続的な需要によるものです。電気エンジンはドルベースでは小さいものの、コンステレーションオペレーターが化学推進の450秒に対して3,000秒以上の比推力を重視することから、年間10.13%の成長が予測されています。ガスベースのハイブリッドシステムに配分された宇宙推進市場規模は比較的横ばいで、姿勢制御への集中が続いています。ThrustMeのヨウ素エンジンは2024年に軌道到達を果たし、キセノンユニットに対して40%のコスト削減を示し、代替推進剤の先例を打ち立てました。電力処理ユニット(PPU)は現在、200W級キューブサットから20kW級GEOバスまでスケール可能なモジュール式ラックで出荷されており、プラットフォームインテグレーターが共通アビオニクスをフリート全体で再利用できるようになっています。液体と電気の両ラインを持つサプライヤーは需要の変動をヘッジし、純粋な電気専業プロバイダーは複数年フレーム契約を結ぶコンステレーションをターゲットにしています。

電動化は打ち上げプロファイルに影響を与えています。一部の低軌道ミッションは推進剤質量節約のために初期運用能力を犠牲にして電気軌道上昇を採用しています。一方、深宇宙探査機は高推力化学噴射燃焼と多年間にわたるイオン巡航を組み合わせ、ブレンド型エンジンパッケージを調達候補リストに載せています。このデュアルモードアプローチは適用範囲を拡大し、宇宙推進市場がすべてに単一技術を当てはめることなく、重複するミッションアーキテクチャに対応できるようにしています。

コンポーネント別:スラスターが市場統合をリード

スラスターはエンジンがあらゆる推進スタックにおいて最も付加価値の高い要素であり続けることから、2025年のコンポーネント売上の47.31%を占めました。統合の波により、企業はバルブ、PPU、制御電子機器を単一のスキッドにバンドルし、Busekによると衛星組立期間を30%短縮しています。PPUはキロワット級コンステレーションへと電気エンジンが進化するにつれ、8.51%のCAGRで拡大しています。先進複合材タンクはライナー質量を削減し、3Dプリント製推進剤管理装置はGEO静止軌道維持における残余燃料の引き出しを改善し、全体効率を向上させています。

推進剤供給システムは地上AIに遠隔測定データを送る健全性センサーを統合し、予知保全を可能にしています。ノズル革新者は再使用型ブースターにおける数千回の熱サイクルに耐えられる傾斜合金を活用しています。コンポーネント間の融合により、顧客はフル推進モジュール全体をカバーする提案依頼書を発行するようになり、専門企業はパートナーシップや買収に追い込まれています。宇宙推進市場は、人気の衛星バスに認定された即挿入型「推進スイート」を提供できるサプライヤーを優遇します。

衛星質量クラス別:大型衛星がリーダーシップを維持

大型プラットフォーム(1トン超)は2025年の売上の52.35%を占めました。GEO通信衛星および高解像度撮像衛星は依然として十分な電力バジェットと堅固な静止軌道維持余裕に依存しています。しかし、ナノ衛星は単一ユニットの故障がサービスを中断させない分散型アーキテクチャをオペレーターが好むことから、9.60%のCAGRを記録しています。Dawn Aerospaceのミリニュートン級スラスターは1Uエンベロープ内に収まり、3kgほどの小型キューブサットに精密指向性を付与します。

マイクロ(51~500kg)およびミニ(501kg~1トン)クラスは能力ギャップを埋め、化学/電気ハイブリッドパッケージを採用しています。規制上のデブリルールは、ライセンス取得が簡易化されることから200kg以下の質量クラスを促進し、ナノ素材の普及をさらに加速させています。それでも、高価値な放送、ブロードバンド、気象ミッションは引き続きマルチトン級バスを発注しており、近期的には宇宙推進市場の安定した基盤となっています。コンポーネントベンダーは、キューブ向けのバルブ小型化と大型機向けの極低温ポンプのスケールアップにより、両極端の需要に対応しています。

プラットフォーム別:宇宙タグが特化型成長を牽引

衛星は2025年の売上の57.76%を占め、宇宙タグが9.09%のCAGRで最も急成長するプラットフォームとなっています。宇宙タグは最終配送、遷移軌道に滞留した衛星の救助、デブリ除去を担います。Impulse Spaceは2025年にUSD 1.5億を調達し、急速燃焼と経済的な静止軌道維持が可能な混合モードエンジンを搭載した宇宙タグの量産を進めています。

打ち上げ機は化学エンジンの集中が続いていますが、メタンおよび「グリーン」推進剤が新規参入者の機会を開いています。宇宙タグとは区別される軌道遷移機は、小型衛星のバッチを複数の軌道面に投入することでコンステレーション展開に特化しています。深宇宙探査機は数は少ないものの、専用の電気または計画中の核推進エンジンを搭載しています。この多様化により、推進サプライヤーは異なるプラットフォームに適合するモジュール型インターフェースを供給することを迫られ、宇宙推進市場の到達可能な総売上を拡大しています。

地域分析

北米はNASAのUSD 250億予算とUSD 300億を超える米国国防総省の宇宙支出に牽引され、2025年の売上の42.12%でリードしました。輸出規制ルールが政府発注を国内サプライヤーに誘導し、既存企業に予測可能な需要の流れを提供しています。カナダはTeleSatのLightspeedコンステレーションとアルテミスゲートウェイへの参加を通じて付加的成長に貢献しています。この地域のエコシステムは製造人材、試験インフラ、資本を集積し、宇宙推進市場の最大の単一地域シェアを維持しています。

アジア太平洋地域は8.98%のCAGRで最速の拡大を記録しています。中国の国家主導プログラムは2024年にUSD 130億を超え、有人月面着陸に向けたメタンエンジンおよび高推力ケロロックスバリアントを優先しています。インドは2033年までにUSD 440億の宇宙経済確立を目指し、液体および電気推進の研究開発にISROおよび民間資本を投入しています。日本のUSD 64億基金は国内スラスター生産ラインおよびリアクターコンポーネントプロトタイプを支援しています。韓国はUSD 20億を投資して小型衛星推進能力を構築しており、地域競争がサプライチェーンを分断し、ローカル調達を拡大させていることを示しています。

欧州はESAのUSD 195.5億のExplore 2040予算と、フランス、ドイツ、英国における国内イニシアティブを通じて戦略的自律性を維持しています。SafranとArianeGroupが化学およびハイブリッドエンジンプログラムを主導し、ExotrailとThrustMeが世界的な顧客を引き付ける電気スラスターの革新を推進しています。英国のUSD 24.2億規模の推進製造拡大計画はスコットランドおよびイーストミッドランズのサイトを支援し、政府主導のリショアリングを示しています。米国と同等の欧州輸出規制が域内協力を促進する一方で、第三国バイヤーに障壁を設け、宇宙推進市場における世界的な調達パターンをそれとなく地域ハブへと誘導しています。

その他の地域参加者であるブラジル、イラン、サウジアラビア、アラブ首長国連邦は観測ロケットから軌道機へとスケールアップしており、国家規制フレームワークに合わせたエンジン需要を増加させています。現地化されたプログラムは多くの場合、輸入サブシステムから始まりますが、国産スラスターへと移行し、宇宙推進市場のグローバルな裾野を徐々に拡大させています。

競合環境

革新とパートナーシップが将来の成功を牽引

宇宙推進市場は適度に集中しています。Aerojet Rocketdyne (L3Harris Technologies, Inc.)、Space Exploration Technologies Corp.、Northrop Grummanは深いエンジニアリング基盤と認定生産プロセスを活用し、打ち上げおよび深宇宙契約を支配しています。Rocket Lab、Exotrail、ThrustMe、Busekは、ニュースペースオペレーターに魅力的な価格帯で迅速量産型電気スラスターを提供することで、商業コンステレーションにおけるシェアを拡大しています。ホール効果および代替推進剤スラスターの特許申請数は2024年に45%増加し、知的財産創出の波を示しています。

垂直統合が主要な戦略テーマです。SpaceXはエンジン、燃焼室、ターボポンプ、制御電子機器を一社内で製造し、コンポーネント専門企業のマージンを圧縮しています。これに対応して、サプライヤーはPhase FourとRedwireのように推進とバス製造を統合するためにパートナーシップを結ぶか、スラスターとPPUを組み合わせる合併を追求するかのいずれかの道をとっています。核熱推進の取り組みには専門的な燃料加工と原子炉容器の専門知識が必要であり、防衛核ポートフォリオを持つコングロマリットに有利です。

打ち上げ機推進への市場参入障壁は依然として高いものの、電気スラスターのニッチ領域はキューブサットおよびOTVセグメントを狙ったベンチャーキャピタル資金による新規参入者を生み出しています。ITARなどの規制フィルターは米国防衛プログラムを既存企業に誘導し、欧州の自律性推進は自国サプライヤーを保護しています。標準化された補給インターフェースとデブリ除去推進への高まる需要は、既存の大手企業もスタートアップも支配的な優位性を持たないグリーンフィールドの領域を提供しており、予測期間全体にわたって競争の帰結を開かれたものにしています。

宇宙推進産業リーダー

Space Exploration Technologies Corp.

ArianeGroup GmbH

Blue Origin Enterprises, L.P.

Northrop Grumman Corporation

Aerojet Rocketdyne (L3Harris Technologies, Inc.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:本田技術研究所(Honda Motor Co., Ltd.の子会社)は、実験的な再使用型ロケットの打ち上げおよび着陸試験を独自に開発・実施しました。このロケットは全長6.3m、直径85cm、乾燥重量900kg、湿潤重量1,312kgです。

- 2025年6月:Desert Works Propulsion(DWP)は、Turion Space Corp.のTIE-20イオンスラスター向けに開発した複数のプロトタイプ放電カソードおよび中和カソードの初期試験を完了しました。

- 2025年6月:NASAはL3Harris Technologiesとのパートナーシップのもと、RS-25ロケットエンジンの初の熱燃焼試験を実施しました。このエンジンはアルテミス月面探査計画の一環として、宇宙発射システム(SLS)ロケットの第5回打ち上げに動力を供給する予定です。

世界の宇宙推進市場レポートの調査範囲

電気式、ガスベース、液体燃料は推進技術によるセグメントとして対象とされています。アジア太平洋、欧州、北米は地域によるセグメントとして対象とされています。| 電気式 |

| ガスベース |

| 液体燃料 |

| スラスター |

| 推進剤供給システム |

| 電力処理ユニット |

| タンクおよびPMD |

| ノズル |

| 50kg以下(ナノ) |

| 51~500kg(マイクロ) |

| 501kg~1トン(ミニ) |

| 1トン超(大型) |

| 衛星 |

| 打ち上げ機 |

| 軌道遷移機 |

| 深宇宙探査機 |

| 宇宙タグ |

| 北米 | 米国 |

| カナダ | |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| シンガポール | |

| その他のアジア太平洋 | |

| 欧州 | フランス |

| ドイツ | |

| ロシア | |

| 英国 | |

| その他の欧州 | |

| その他の世界 | ブラジル |

| イラン | |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の世界 |

| 推進技術別 | 電気式 | |

| ガスベース | ||

| 液体燃料 | ||

| コンポーネント別 | スラスター | |

| 推進剤供給システム | ||

| 電力処理ユニット | ||

| タンクおよびPMD | ||

| ノズル | ||

| 衛星質量クラス別 | 50kg以下(ナノ) | |

| 51~500kg(マイクロ) | ||

| 501kg~1トン(ミニ) | ||

| 1トン超(大型) | ||

| プラットフォーム別 | 衛星 | |

| 打ち上げ機 | ||

| 軌道遷移機 | ||

| 深宇宙探査機 | ||

| 宇宙タグ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| アジア太平洋 | オーストラリア | |

| 中国 | ||

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 欧州 | フランス | |

| ドイツ | ||

| ロシア | ||

| 英国 | ||

| その他の欧州 | ||

| その他の世界 | ブラジル | |

| イラン | ||

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の世界 | ||

市場の定義

- 用途 - 衛星の様々な用途または目的は、通信、地球観測、宇宙観測、航法、およびその他に分類されます。記載されている目的は衛星の運用者が自己申告したものです。

- エンドユーザー - 衛星の主要なユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されます。衛星は商業と軍事の両方の用途に多目的に使用される場合があります。

- 打ち上げ機の最大離陸重量(MTOW) - 打ち上げ機の最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星の軌道は、GEO、LEO、MEOという3つの広いクラスに区分されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円として分類しています。

- 推進技術 - このセグメントでは、電気式、液体燃料、ガスベース推進システムとして様々な種類の衛星推進システムが分類されています。

- 衛星質量 - このセグメントでは、電気式、液体燃料、ガスベース推進システムとして様々な種類の衛星推進システムが分類されています。

- 衛星サブシステム - 推進剤、バス、ソーラーパネル、その他の衛星ハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球と太陽に対する衛星の向きのこと。 |

| INTELSAT | 国際電気通信衛星機構(INTELSAT)は国際伝送のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の軌道に、地球の自転と同じ方向・速度で周回し、空に固定されているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地上160~2,000kmの軌道を周回し、一周に約1.5時間を要し、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | 中軌道衛星は低軌道衛星より上、静止地球軌道衛星より下に位置し、通常は南北極上空の楕円軌道または赤道軌道を飛行します。 |

| 超小型地球局(VSAT) | 超小型地球局(VSAT)は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体から構成されるフォームファクターに基づく小型衛星のクラスです。キューブサットはユニット当たり最大2kgの重量で、通常は市販のコンポーネントを使用して構築・電子機器が構成されています。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3つの固体推進段と液体推進ベースの速度調整モジュール(VTM)を最終段として構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘とは、小惑星や地球近傍天体を含むその他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は重量10kg未満の衛星として緩やかに定義されています。 |

| 自動識別システム(AIS) | 自動識別システム(AIS)は、近傍の他の船舶、AIS基地局、および衛星と電子データを交換することにより船舶を識別・追跡する自動追跡システムです。衛星AIS(S-AIS)は、衛星がAIS信号を検出するために使用される場合の呼称です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、ほぼ完全な状態で地球に帰還するよう設計され、複数回打ち上げ可能な、または打ち上げ事業者が実質的に類似した打ち上げ機の運用のために将来利用するために回収可能な機体段を含む打ち上げ機を指します。 |

| 遠地点 | 楕円形の衛星軌道において地球表面から最も遠い点。地球を円軌道で周回する静止同期衛星は、最初に遠地点が22,237マイルの高度楕円軌道に投入されます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な市場の過去データと照合して検証します。反復プロセスを通じて市場予測に必要な変数が設定され、モデルはこれらの変数に基づいて構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、売上および数量ベースで提供されています。販売から数量への換算では、平均販売価格(ASP)は予測期間を通じて各国で一定に保たれ、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリスト判断が、調査対象市場の一次リサーチ専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するためにレベルと機能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング、データベースおよびサブスクリプションプラットフォーム。