アジア太平洋宇宙推進市場の規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 58.65 十億米ドル |

| 市場規模 (2030) | 95.25 十億米ドル |

| 成長率 (2025 - 2030) | 10.18% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋宇宙推進市場分析

アジア太平洋宇宙推進市場の規模は、2025年にUSD 586億5,000万と推定され、予測期間(2025年〜2030年)においてCAGR 10.18%で成長し、2030年までにUSD 952億5,000万に達すると予測されています。

アジア太平洋宇宙推進産業は、商業宇宙活動の拡大と技術革新によって大きな変革を遂げています。主要な宇宙機関および民間企業は、持続可能で効率的な宇宙船推進技術、特にグリーン推進システムの分野における開発に注力しています。この転換は、最大13,000基の衛星コンステレーションの展開を計画する中国の野心的なSatNetプログラムに象徴されており、大規模な宇宙プロジェクトに対する同地域の高まる需要を示しています。先進的な製造技術とスマート材料の統合により、より高度な宇宙エンジンシステムの開発が可能となり、同時に生産コストの削減と運用効率の向上が実現されています。

産業における注目すべきトレンドとして、環境持続可能性とグリーン推進技術への関心の高まりが挙げられます。同地域の宇宙機関は、宇宙活動の環境負荷を低減するため、環境に優しい推進システムの研究開発に積極的に投資しています。SpaceXなどの企業は、持続可能な電気推進システムを使用して200基以上の衛星の軌道離脱に成功するなど、この方向性において顕著な進歩を示しています。グリーン技術への転換は、研究機関が無毒推進剤とより効率的な推進システムの開発に注力している日本やインドなどの国々において特に顕著です。

産業では、民間企業と政府宇宙機関との間の戦略的パートナーシップおよび協力的取り組みが急増しています。2023年2月、Thales Alenia Spaceは韓国航空宇宙研究院(KARI)と、2027年に打ち上げ予定のGEO-KOMPSAT-3衛星に統合電気推進システムを提供する契約を締結しました。これらの協力関係は、先進推進技術の革新と開発を促進するとともに、同地域全体での知識移転と技術的専門知識の普及を推進しています。

政府の支援と宇宙プログラムへの投資の増加は、市場ランドスケープの形成において重要な役割を果たしています。同地域の各国は、国内宇宙産業の成長を促進するため、専門の宇宙機関を設立し、支援的な規制枠組みを整備しています。例えば、インド宇宙研究機関(ISRO)は2023年2月、衛星推進システムの開発を含む各種宇宙関連活動に対してUSD 20億の大幅な資金増額を受けました。この政府支援と民間セクターの投資が相まって、先進推進技術の開発・展開のための強固なエコシステムが形成されており、特にアジア太平洋地域の新興宇宙経済圏において顕著です。

アジア太平洋宇宙推進市場のトレンドとインサイト

中国、インド、日本、韓国による支出増加が成長ドライバー

- 衛星推進システムの需要は、最大13,000基の国家衛星インターネットコンステレーションの製造・打ち上げなど、各国による衛星プログラムへの支出増加によって牽引されています。中国のSatNetは、「国網」コンステレーション構築の青写真を策定する中で、商業企業との連携を進めています。特に、これらの小型衛星やその他の小型衛星は、低軌道における衝突リスクの低減とデブリ問題の軽減のために、搭載推進システムを必要としています。同地域の複数の企業が宇宙推進技術を開発しています。2022年5月、中国の衛星電気推進企業である空天動力(Kongtian Dongli)は、中国の衛星コンステレーション計画の急増を背景に、数百万元規模のエンジェルラウンド資金調達を確保したと発表しました。同社の主要製品はホールスラスターとマイクロ波電気推進システムであり、後者の軌道上試験は同年12月以前に実施される予定です。

- 同様に、2023年2月、インド政府はISROが液体推進システムセンター(LPSC)およびISRO推進コンプレックスの開発を含む各種宇宙関連活動に対してUSD 20億を受け取る見込みであると発表しました。2021年3月、日本は宇宙関連活動にUSD 41億4,000万を支出すると発表しました。同国はH3ロケット開発にJPY 189億を配分したことを明らかにしました。2020年1月、JAXAはJPY 36億が、燃料消費を大幅に改善し環境負荷を低減するコアエンジン技術の研究開発、ならびに静粛超音速航空機および排出ゼロ航空機(電動推進システム)の研究開発に充当されると発表しました。

セグメント分析:推進技術

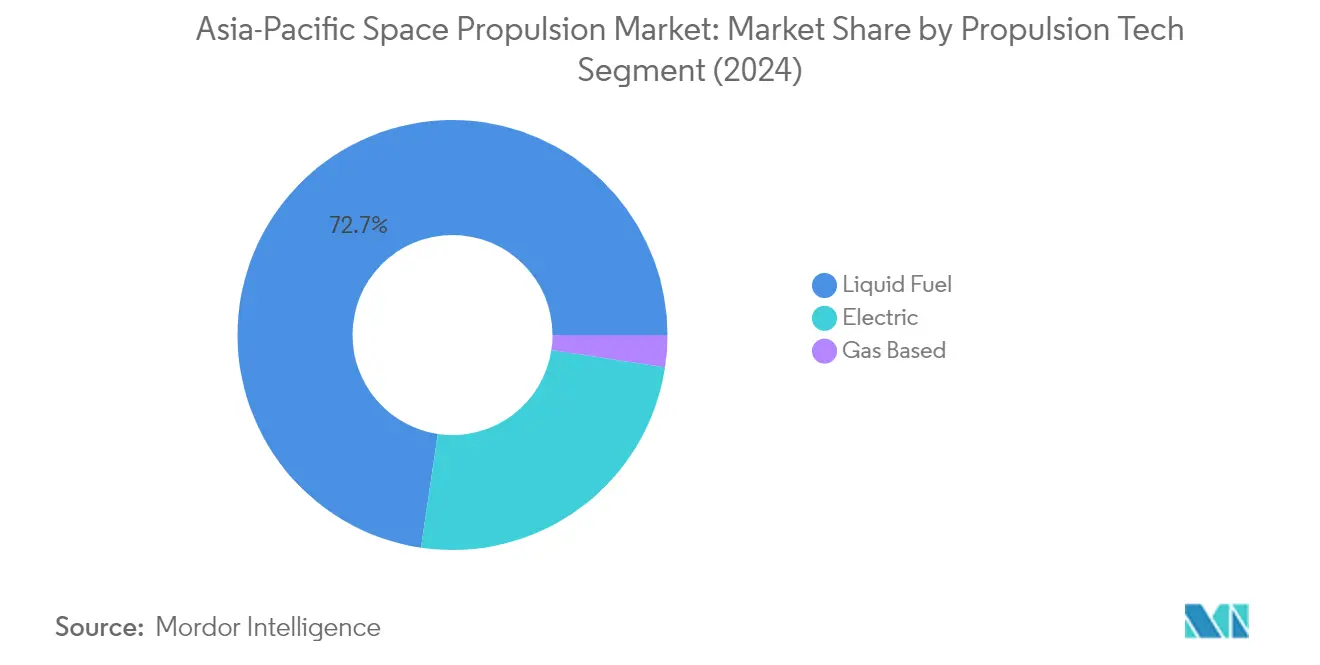

アジア太平洋宇宙推進市場における液体燃料セグメント

液体燃料推進技術はアジア太平洋宇宙推進市場を支配しており、2024年において約73%の市場シェアを占めています。この顕著な市場ポジションは、主に同技術の高い効率性、制御性、信頼性、および長寿命という特性によって牽引されており、様々な宇宙ミッションにとって理想的な選択肢となっています。セグメントの優位性は、低軌道から静止軌道に至る衛星の様々な軌道クラスにおける汎用性によってさらに強化されています。同地域の主要宇宙機関および民間企業は、液体推進技術の開発に積極的に投資しており、特に再使用可能な液体推進エンジンおよび液体酸素・メタン(LOX/CH4)や液体酸素・ケロシン(LOX/KP1)などの革新的な燃料組み合わせに注力しています。グリーン推進剤の開発と製造技術の進歩も、セグメントの市場リーダーシップに貢献しています。

アジア太平洋宇宙推進市場におけるガスベースセグメント

ガスベース推進セグメントは、アジア太平洋宇宙推進市場において最も急成長するセグメントとして台頭しており、2024年〜2029年の間に約15%の成長率が見込まれています。この顕著な成長は、特に小型衛星およびキューブサットにおけるコールドガス推進スラスターとグリーン推進剤の採用拡大によって牽引されています。セグメントの成長は、そのコスト効率性、信頼性、および軌道維持、軌道変換、姿勢制御用途への適合性によってさらに加速されています。同地域の宇宙機関は環境に優しいガスベース推進システムの開発を重視しており、日本やインドなどの国々がグリーン推進剤技術の研究・実装に積極的に取り組んでいます。セグメントの拡大は、ガス推進システムの技術的進歩によっても支えられており、より効率的で幅広い宇宙用途に適したシステムが実現されています。

推進技術における残余セグメント

電気推進セグメントはアジア太平洋宇宙推進市場の重要な部分を占めており、比推力と効率性の面で独自の優位性を提供しています。この技術は、精密な制御と長期的な運用が不可欠な商業通信衛星や科学ミッションにおいて特に価値があります。セグメントは、ホール効果スラスター、イオン推進スラスター、その他の革新的な電気推進ソリューションの開発を含む大幅な技術的進歩を遂げています。同地域の主要宇宙機関および民間企業は、将来の宇宙探査と衛星運用に向けた可能性を認識し、電気推進の研究開発への投資を増やしています。高性能を維持しながら推進剤質量要件を削減できる同技術の能力は、様々な宇宙ミッションにとって魅力的な選択肢となっています。

アジア太平洋宇宙推進市場の地理的セグメント分析

中国の宇宙推進市場

中国はアジア太平洋宇宙推進市場を引き続き支配しており、2024年において総市場価値の約89%を占めています。同国の衛星製造産業は、通信、放送、航法、気象予報、災害監視などの各種衛星システムへの政府の多大な投資によって牽引され、目覚ましい成長を遂げています。電気推進技術の開発は特に注目に値し、上海宇宙推進機械研究所(SPMI)や中国科学院空間科学与応用研究センター(CSSAR)などの学術機関および産業企業によって顕著な進歩が達成されています。これらの機関は、ホール効果スラスター、イオンスラスター、抵抗加熱スラスター、アークジェット、パルスプラズマスラスター、マイクロ波プラズマスラスターなど、様々な電気推進技術の開発において相当な進展を遂げています。同国の民間セクターも再使用可能な液体宇宙船エンジン推進システムにおいて顕著な革新を示しており、企業は液体酸素・メタン(LOX/CH4)システムと液体酸素・ケロシン(LOX/KP1)システムの開発に均等に取り組んでいます。

インドの宇宙推進市場

インドの宇宙推進市場は、2024年〜2029年の間に約26%のCAGRで例外的な成長が見込まれています。同国の自国開発能力は、特に電気推進システムと先進推進技術において大幅に拡大しています。液体推進システムセンター(LPSC)は、高出力電気推進システムと各種スラスター技術に注力する研究開発の重要施設として台頭しています。同機関は、18mNから300mNまでの異なる推力能力を持つ複数の定常プラズマスラスターの開発・試験に成功しています。LPSCにおける高度な電気推進施設の整備により、定常プラズマスラスター、電力処理ユニット、キセノン供給システムなど、様々な推進システムの開発・認定能力が強化されています。このインフラ整備により、インドは推力レベル1Nまでの推進システム開発を支援できる体制が整い、同国の宇宙推進能力における重要な進歩を示しています。

日本の宇宙推進市場

日本の宇宙推進産業は、特に電気推進とプラズマ推進システムに注力し、先進推進技術のパイオニアとしての地位を確立しています。同国は、従来の化学推進システムと比較してより高い効率性と耐久性を提供する電気推進システムの開発において顕著な進歩を遂げています。日本の研究機関および企業は、宇宙船推進に高温イオン化ガスを利用するプラズマ推進技術において専門知識を示しています。固体ロケット推進セクターも大きな進歩を遂げており、企業は様々な宇宙用途向けの高度な固体ロケットモーターを開発しています。これらのモーターは、高い信頼性、コスト効率性、および長期保管能力を特徴としています。日本の宇宙推進産業は、最先端の電気推進システムを開発し世界市場でのプレゼンスを拡大するため、特に欧州および米国企業との強力な国際協力関係を育んでいます。

オーストラリアの宇宙推進市場

オーストラリアの宇宙推進セクターは、2018年のオーストラリア宇宙機関設立以来、大きな変革を遂げています。同国の宇宙産業は、地球観測能力、測位・航法・タイミングシステムの強化に注力するオーストラリア民間宇宙戦略(2019年〜2028年)に沿って発展しています。オーストラリア企業は、改善された効率性と耐久性を提供する革新的な電気推進システムやハイブリッドロケットを含む先進推進技術の開発において顕著な進歩を遂げています。産業は特に、コスト効率が高く環境的に持続可能な推進ソリューションの開発を重視しています。オーストラリアの組織は、技術的進歩を加速し市場リーチを拡大するため、高度な電気推進システムやその他の宇宙技術の開発において確立されたグローバルプレーヤーとの強力な国際パートナーシップを育んでいます。

その他の国々の宇宙推進市場

シンガポール、韓国、ニュージーランドを含むその他のアジア太平洋諸国の宇宙推進市場は、多様な技術的能力と成長ポテンシャルを示しています。シンガポールは衛星技術と推進システムにおける注目すべきプレーヤーとして台頭しており、複数の企業が電気推進システムと革新的な推進技術の開発に積極的に取り組んでいます。韓国は韓国航空宇宙研究院(KARI)を通じて、高度な衛星システムと推進技術の開発に注力し、顕著な進歩を遂げています。ニュージーランドは、持続可能で革新的な推進ソリューションに注力する企業を擁する新興宇宙国家としての地位を確立しています。これらの国々は、宇宙推進能力の開発を加速するため、支援的な規制枠組みを整備し、政府機関、研究機関、民間企業間の協力関係を育んでいます。

競合ランドスケープ

アジア太平洋宇宙推進市場のトップ企業

競合ランドスケープは、特に電気推進システムと持続可能な宇宙推進技術における技術的進歩と革新に企業が多大な注力をしていることを特徴としています。主要プレーヤーは、燃料効率の向上、環境負荷の低減、再使用可能な推進システムの開発に向けた研究開発に投資しています。企業は市場プレゼンスの強化と技術的能力の拡大のため、戦略的パートナーシップと協力関係を積極的に追求しています。特に中国やインドなどの国々において、増大する需要に対応するための製造施設と生産能力の拡大という顕著なトレンドが見られます。市場リーダーは、燃料タンクからスラスター、推力ベクトル制御システムに至る完全な推進ソリューションの開発を重視しながら、製造コストの削減と運用効率の向上にも取り組んでいます。

グローバル技術コングロマリットが市場を支配

アジア太平洋宇宙推進市場は、主要なグローバル航空宇宙・防衛コングロマリットが大きな市場シェアを保有する集約的な構造を示しています。これらの確立されたプレーヤーは、広範な研究能力、技術的専門知識、および政府宇宙機関との強固な関係を活用して市場ポジションを維持しています。市場は国際的なプレーヤーと新興地域企業が混在しており、中国およびインドの企業が政府支援と自国技術開発プログラムを通じて存在感を高めています。

競合ダイナミクスは、宇宙船推進システムの開発に必要な多大な資本要件と複雑な技術的専門知識による高い参入障壁によって形成されています。合併・買収活動は限定的ですが、戦略的パートナーシップと合弁事業が増加しており、特に確立されたグローバルプレーヤーと能力拡大を目指す地域企業との間で顕著です。市場では民間企業と政府宇宙機関との協力も見られ、公共セクターの要件と民間セクターの革新を組み合わせた独自のエコシステムが形成されています。

革新とパートナーシップが将来の成功を牽引

衛星推進市場における成功は、コスト効率が高く、効率的で、環境的に持続可能な推進技術を開発する企業の能力にますます依存しています。市場プレーヤーは、様々な衛星サイズとミッション要件に対応できるモジュール式でスケーラブルな推進システムの開発に注力する必要があります。企業はまた、地域の調達優先事項と規制に準拠するための現地製造能力への投資を行いながら、政府宇宙機関と商業衛星メーカーとの強固な関係を構築する必要があります。

将来の市場成功には、高い安全性と信頼性基準を維持しながら、各国の複雑な規制環境を乗り越える能力が求められます。プレーヤーは、電気推進やグリーン推進剤などの新興技術における専門的な知識を開発しながら、部品の可用性を確保するための強固なサプライチェーンを構築する必要があります。企業はまた、衛星コンステレーション展開の増大するトレンドを考慮し、これらの用途に特化した推進ソリューションを開発する必要があります。さらに、衛星数の増加に伴い、強力なアフターセールスサポートとメンテナンス能力の確立がますます重要になります。

アジア太平洋宇宙推進産業のリーダー企業

Ariane Group

Honeywell International Inc.

Moog Inc.

Northrop Grumman Corporation

Safran SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年2月:Thales Alenia Spaceは韓国航空宇宙研究院(KARI)と、GEO-KOMPSAT-3(GK3)衛星に統合電気推進システムを提供する契約を締結しました。

- 2022年12月:GKN AerospaceはArianeGroupと、Ariane 6タービンおよびVulcainノズルの次段階供給契約を締結しました。この契約は、2025年までに生産開始が見込まれる14機のAriane 6打ち上げ機向けのユニットの製造・供給をカバーしています。GKN Aerospaceは現在、Ariane 6製品への新規革新技術の産業化と統合に注力しています。

- 2022年11月:Northrop Grumman Corporationの5段式固体ロケットブースター2基が、アルテミスIミッションの一環としてNASAの宇宙打ち上げシステム「SLS」の初飛行打ち上げを支援しました。これは深宇宙探査に焦点を当てたアルテミスミッションシリーズの第1弾です。

アジア太平洋宇宙推進市場レポートの範囲

電気、ガスベース、液体燃料が推進技術によるセグメントとしてカバーされています。オーストラリア、中国、インド、日本、ニュージーランド、シンガポール、韓国が国別セグメントとしてカバーされています。| 電気 |

| ガスベース |

| 液体燃料 |

| オーストラリア |

| 中国 |

| インド |

| 日本 |

| ニュージーランド |

| シンガポール |

| 韓国 |

| 推進技術 | 電気 |

| ガスベース | |

| 液体燃料 | |

| 国別 | オーストラリア |

| 中国 | |

| インド | |

| 日本 | |

| ニュージーランド | |

| シンガポール | |

| 韓国 |

市場の定義

- 用途 - 衛星の様々な用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されます。記載されている目的は、衛星の運用者が自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業用と軍事用の両方に多目的利用されることがあります。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道は、静止軌道(GEO)、低軌道(LEO)、中軌道(MEO)の3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道は楕円軌道として分類されます。

- 推進技術 - このセグメントでは、様々な種類の衛星推進システムが電気、液体燃料、ガスベース推進システムとして分類されています。

- 衛星質量 - このセグメントでは、様々な種類の衛星推進システムが電気、液体燃料、ガスベース推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、その他の衛星ハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は、国際通信のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は、赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・速度で周回しており、空に静止しているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmの軌道を周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | 中軌道衛星は低軌道衛星より高く静止軌道衛星より低い位置に存在し、通常は南北極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は、通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは、10cmの立方体を基本単位とするフォームファクターに基づく小型衛星のクラスです。キューブサットは1ユニットあたり2kg以下の重量で、通常は市販のコンポーネントを使用して製造・電子機器が構成されます。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3段の固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星やその他の小惑星(地球近傍天体を含む)から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は、重量10キログラム未満の衛星として大まかに定義されています。 |

| 自動識別システム(AIS) | 自動識別システム(AIS)は、近隣の船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡する自動追跡システムです。衛星AIS(S-AIS)は、衛星がAIS信号の検出に使用される場合を指す用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するよう設計され、複数回打ち上げることができる、または打ち上げ事業者が実質的に類似した打ち上げ機の運用に将来使用するために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円衛星軌道において地球表面から最も遠い点。円形軌道を維持する地球同期衛星は、まず遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量ベースで提供されています。数量への販売換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するため、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。