北米宇宙推進市場の規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 146.6 十億米ドル |

| 市場規模 (2030) | 207.8 十億米ドル |

| 成長率 (2025 - 2030) | 7.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米宇宙推進市場分析

北米宇宙推進市場の規模は2025年に1,466億USDと推定され、予測期間(2025年〜2030年)にCAGR 7.22%で成長し、2030年までに2,078億USDに達すると予測されています。

北米の宇宙推進産業は、民間セクターの参加拡大と技術革新によって前例のない変革を経験しています。NASAの2023年における260億USDという多額の予算配分は、前年比5.6%増を示しており、宇宙探査・開発に対する政府の強いコミットメントを示しています。この投資は、特に電気推進およびプラズマ推進システムにおける先進的な宇宙機推進技術の開発を促進しました。商業宇宙企業の台頭により競争環境が醸成され、打ち上げサービスのコスト削減と効率改善が進んでいます。民間企業は政府機関との協力を強化し、革新的な推進ソリューションの開発に取り組んでいます。その好例として、NASAが2023年2月に3億3,300万USDの研究助成金を配分したことが挙げられます。

産業界では、特に電気推進システムと持続可能なソリューションにおける推進技術の著しい進歩が見られます。イオン推進やホール効果スラスターを含む電気推進システムは、優れた効率性と長い運用寿命により注目を集めています。これらのシステムは、衛星運用から深宇宙探査に至るまで、商業・政府の宇宙ミッションの両方でますます採用されています。2023年12月、NASAはBlue Originに惑星探査、地球観測、科学衛星打ち上げのための打ち上げサービスIIの契約を授与し、多用途推進ソリューションへの高まる重点を示しました。また、Thales Alenia Spaceが革新的な推進システム開発の契約を獲得するなど、業界はエコフレンドリーな推進技術へのシフトも見せています。

衛星産業は引き続き市場成長を牽引しており、大型・小型衛星の両方に向けた先進的な衛星推進システムへの需要が高まっています。2017年〜2022年の期間、北米では4,300機以上の衛星の打ち上げに成功し、衛星展開の堅調な成長を示しました。この傾向は今後も続くと見られており、2022年12月にSpaceXがStarlinkコンステレーションの一環として7,500機の衛星打ち上げのFCC承認を受けたことがその証左です。小型衛星およびキューブサットの採用拡大は、小型化された推進システムの革新を促し、軌道機動とステーションキーピングのためのより効率的でコスト効果の高いソリューションの開発につながっています。

市場は、既存プレーヤーと新興企業の間の戦略的協力と技術パートナーシップによって特徴付けられています。主要宇宙機関は小型衛星向けの先進推進システムを開発するスタートアップへの投資を積極的に行い、業界のイノベーションを促進しています。2023年2月、Thales Alenia Spaceは韓国航空宇宙研究院(KARI)と統合電気推進システムの提供契約を締結し、北米の宇宙推進能力の国際的な広がりを示しました。これらのパートナーシップは、水動力システムや先進電気推進ソリューションを含む次世代推進技術の開発を推進し、北米を宇宙推進イノベーションのグローバルリーダーとして位置付けています。

北米宇宙推進市場のトレンドとインサイト

北米宇宙推進市場における投資機会

- 宇宙プログラムへの投資は技術革新を促進し、衛星推進市場の繁栄を支えています。宇宙プログラムに関連するR&Dイニシアチブは、効率性の向上と運用寿命の延長を実現する新たな推進システムの創出につながっています。これらの推進システムは、宇宙機の機動、軌道維持、ミッションの長寿命化において重要な役割を果たしています。同地域の政府および民間セクターは、助成金という形で宇宙分野の研究・イノベーションに資金を投じています。北米では、宇宙プログラムへの政府支出が2022年に約248億USDという記録的な水準に達しました。例えば、2023年2月にNASAは3億3,300万USDの研究助成金を配分しました。また、2022年には米国政府が宇宙プログラムに約620億USDを支出し、宇宙分野における世界最大の支出国となりました。米国以外では、カナダ宇宙庁の予算は控えめであり、2022〜23年度の予算支出見込みは3億2,900万USDです。NASAに対する大統領予算要求概要(FY 2022〜2027年)において配分された資金に関しては、NASAは宇宙電力および核推進の開発に4,500万USDを受け取る見込みです。

- NASAは太陽電気推進(SEP)の開発に9,800万USDを受け取る見込みです。2021年3月、NASA、Maxar Technologies、Busek Co.は、電力推進要素(PPE)向けに設計された6キロワット(kW)の太陽電気推進サブシステムのテストを成功裏に完了しました。太陽電気推進プロジェクトは、FY 2023第1四半期初頭にAerojet Rocketdyneから最初の認定スラスターを受け取る予定でした。政府は核熱推進システムの開発に1億1,000万USDの資金を配分しました。

セグメント分析:推進技術

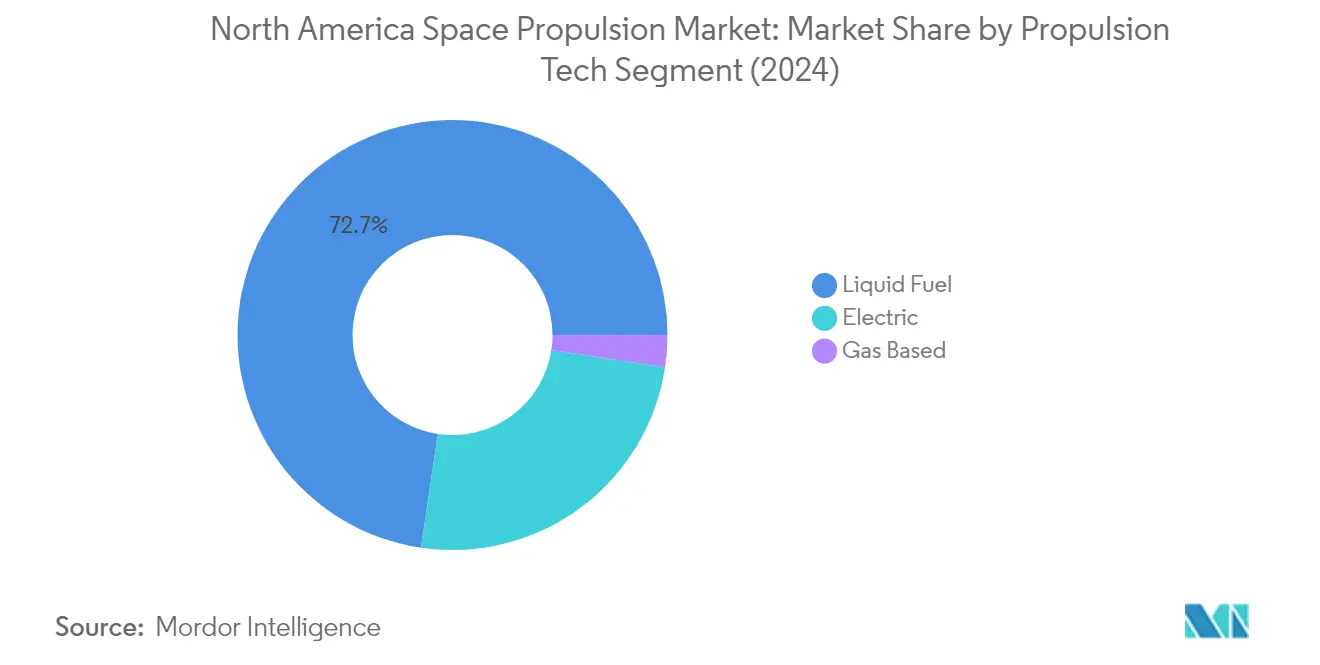

北米宇宙推進市場における液体燃料セグメント

液体ロケットエンジンセグメントは北米宇宙推進市場を支配しており、2024年において約73%の市場シェアを占めています。この重要な市場ポジションは、主にセグメントの優れた効率性、制御性、信頼性という特性によって支えられており、様々な宇宙ミッションに理想的な選択肢となっています。液体推進システムは他の推進技術と比較して高い比推力を提供し、衛星の効率性向上と運用寿命の延長をもたらします。推力レベルを精密に制御しエンジンをスロットルする能力により、最適化された機動と効率的な燃料使用が可能となり、ミッション期間の延長と軌道調整が実現します。主要宇宙機関および民間企業は、静止軌道、低軌道、極軌道、太陽同期軌道を含む様々な軌道クラスへの応用を中心に、液体ロケットエンジン技術への多額の投資を継続しています。

北米宇宙推進市場におけるガスベースセグメント

ガスベース推進セグメントは、2024〜2029年の期間において約12%のCAGRで北米宇宙推進市場において最も速い成長を経験すると予測されています。この成長は主に、複雑な熱管理システムを必要としないコールドガススラスターが有効なキューブサットを中心とした小型衛星の採用拡大によって牽引されています。セグメントの拡大は、様々な宇宙用途における動作を可能にする技術の実証済みの効率性と信頼性によってさらに支えられています。ガスベース推進システムは、強い推力や迅速な機動が必要な場合に特に好まれており、総インパルス容量がミッション要件を満たす多くの宇宙ミッションで優先的に選択されています。ナノ衛星やキューブサットの体積・重量制限との技術的な適合性が、市場における革新と採用を引き続き促進しています。

北米宇宙推進市場における電気セグメント

電気推進セグメントは市場の重要な部分を占めており、従来の方法と比較して推進剤要件を削減しながら高い排気速度で推力を達成するという独自の優位性を提供しています。この技術は、衛星運用や深宇宙探査を中心に、商業・政府の宇宙ミッションの両方でかなりの支持を得ています。セグメントの成長は、エネルギー処理技術の継続的な発展と、特に小型宇宙機向けの高性能ホールスラスターシステムによって支えられています。電気推進の採用は、グリーン排出イニシアチブの台頭と同地域におけるエコフレンドリーな推進技術への関心の高まりによってさらに加速されています。

北米宇宙推進市場の地理的セグメント分析

米国の宇宙推進市場

米国は北米宇宙推進市場を支配しており、2024年において総市場シェアの約100%を占めています。同国のリーダーシップポジションは、NASAが実施する宇宙輸送ミッションへの多額の投資と、米国国防総省による衛星打ち上げの増加によって牽引されています。宇宙機推進システムへの需要は、SpaceXのような企業が分野における革新的な開発をリードする中、大規模な衛星コンステレーションの宇宙への打ち上げによって特に促進されています。キューブサットやナノ衛星を含む小型衛星への需要の高まりは、軌道機動とステーションキーピングに十分な推力能力を維持しながらコンパクトで軽量かつコスト効果の高い小型推進装置の開発を促進しました。同国の堅牢な宇宙インフラと主要市場プレーヤーの強力な存在感が、推進システムの技術的進歩に適した環境を生み出しています。NASAが小型衛星向けの先進推進システムを開発するスタートアップへの投資を継続していることが、市場の成長軌道をさらに強化しています。先進技術の統合と持続可能な推進ソリューションの開発への注力が、米国を宇宙推進イノベーションのグローバルリーダーとして位置付けています。

カナダの宇宙推進市場

カナダの宇宙推進市場は着実な成長を経験しており、2024年から2029年にかけて約5%のCAGRが予測されています。同国は、民間宇宙企業との戦略的投資とパートナーシップを通じて衛星能力の向上に強いコミットメントを示しています。カナダ政府が車両ネットワーク機器の拡充と展開車両および本部への接続性確保に注力していることが、衛星推進セクターに新たな機会を生み出しています。同国の宇宙産業は、カナダ宇宙庁(CSA)と民間企業の協力イニシアチブから恩恵を受け、推進技術の革新を促進しています。研究助成金と資金調達プログラムを通じた高出力電気推進システムの開発へのカナダの重点が、国際的なパートナーシップと技術協力を引き付けています。2030年までに全国的な高速インターネットカバレッジを実現するという政府の野心的な計画が、衛星打ち上げと運用に追加的な勢いをもたらしています。カナダの衛星における先進推進技術の統合が、同国をグローバルな宇宙推進市場における新興プレーヤーとして位置付けています。エコフレンドリーな推進ソリューションの開発への注力は、持続可能な宇宙探査に対するカナダのコミットメントと一致しています。

競合環境

北米宇宙推進市場のトップ企業

北米宇宙推進市場は、Moog Inc.、Ariane Group、Busek Co.、SpaceX、Blue Originなどの主要プレーヤーによる著しい技術的進歩とイノベーションによって特徴付けられています。企業は、特に電気推進技術と再使用可能な打ち上げ機に注力しながら、より効率的で持続可能な宇宙機推進システムの開発に向けた研究開発に多額の投資を行っています。宇宙機関や他の業界プレーヤーとの戦略的パートナーシップおよびコラボレーションが、専門知識とリソースを共有するためにますます一般的になっています。市場リーダーは、特に米国において高まる需要に対応するため、製造能力と施設を拡大しています。製品イノベーションは、比推力、推力制御、運用寿命の改善に重点を置きながら、大型宇宙機と小型衛星の両方向けの先進推進ソリューションの開発を中心に展開されています。企業はまた、サプライチェーンをより適切に管理し運用コストを削減するための垂直統合戦略も追求しています。

強力な技術的参入障壁を持つ集約された市場

北米宇宙推進市場は、確立された航空宇宙コングロマリットと専門的な推進システムメーカーが支配する高度に集約された構造を示しています。市場への高い参入障壁は、多額の資本要件、複雑な技術的専門知識、および厳格な規制遵守の必要性から生じています。主要プレーヤーは、豊富な経験、宇宙機関との確立された関係、および包括的な研究能力を活用して市場ポジションを維持しています。業界は、特に政府の宇宙機関や防衛省との長期契約と戦略的パートナーシップによって特徴付けられており、既存プレーヤーに安定した収益源をもたらしています。

市場は合併・買収活動が限定的であり、企業は統合よりも有機的成長と戦略的パートナーシップに注力しています。このトレンドは、軌道推進技術の専門的な性質と技術的独立性維持の重要性によって推進されています。特に米国のローカルプレーヤーは、戦略的宇宙プログラムにおける国内サプライヤーへの政府支援と優先から恩恵を受けています。伝統的な航空宇宙大手と革新的な新宇宙企業の両方の存在が、技術的専門知識とイノベーション能力が主要な差別化要因となるダイナミックな競争環境を生み出しています。

イノベーションと適応力が将来の成功を牽引する

北米宇宙輸送市場での成功は、高い信頼性基準を維持しながらコスト効果が高く効率的な推進ソリューションを開発する企業の能力にますます依存しています。市場プレーヤーは、進化する顧客要件を満たすために電気推進システムや持続可能な燃料代替品などの次世代技術に投資する必要があります。特に政府の宇宙機関や商業衛星オペレーターなど主要顧客との強固な関係構築が、長期的な成功に引き続き不可欠です。企業は、大規模ミッションと成長する小型衛星市場の両方に対応するための柔軟な製造能力を維持する必要があります。

将来の市場リーダーは、コスト競争力を維持しながら複数の推進技術における専門知識を示す必要があります。環境持続可能性や宇宙デブリ軽減に関する規制要件を含む変化する市場需要に迅速に適応する能力が重要となります。企業はまた、打ち上げ後のサポートとメンテナンス能力を含む包括的なサービス提供の開発にも注力する必要があります。成功は、信頼性の高いコンポーネント調達を確保するための効率的なサプライチェーンネットワークを構築しながら、強力な研究開発能力を維持することにかかっています。宇宙活動の商業化の進展は、イノベーションと運用効率のバランスを取ることができる企業に機会をもたらしています。

北米宇宙推進産業のリーダー

Ariane Group

Busek Co. Inc.

Moog Inc.

Northrop Grumman Corporation

Safran SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年12月:NASAはBlue OriginにNASA打ち上げサービスII不定期・不定量(IDIQ)契約を授与し、Blue Originの軌道再使用可能打ち上げ機であるNew Glennに搭載して惑星探査、地球観測、探査、科学衛星を打ち上げることとなりました。

- 2023年2月:NASAの打ち上げサービスプログラム(LSP)はBlue Originに脱出・プラズマ加速・ダイナミクス探査機(ESCAPADE)契約を授与しました。この契約のもと、Blue OriginはミッションにNew Glenn再使用可能技術を提供します。

- 2023年2月:Thales Alenia Spaceは韓国航空宇宙研究院(KARI)と契約を締結し、GEO-KOMPSAT-3(GK3)衛星に統合電気推進システムを提供することとなりました。

北米宇宙推進市場レポートの範囲

電気、ガスベース、液体燃料が推進技術によるセグメントとしてカバーされています。カナダ、米国が国別セグメントとしてカバーされています。| 電気 |

| ガスベース |

| 液体燃料 |

| カナダ |

| 米国 |

| 推進技術 | 電気 |

| ガスベース | |

| 液体燃料 | |

| 国別 | カナダ |

| 米国 |

市場の定義

- 用途 - 衛星の様々な用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されます。記載されている目的は、衛星の運用者が自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業・軍事用途の両方に対応するマルチユースが可能です。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道は、静止軌道(GEO)、低軌道(LEO)、中軌道(MEO)の3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道は楕円軌道として分類されます。

- 推進技術 - このセグメントでは、様々な種類の衛星推進システムが電気、液体燃料、ガスベース推進システムとして分類されています。

- 衛星質量 - このセグメントでは、様々な種類の衛星推進システムが電気、液体燃料、ガスベース推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、その他の衛星ハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際通信のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・同じ速度で周回しており、空に静止しているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmの軌道を周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | 中軌道衛星は低軌道衛星より高く静止軌道衛星より低い位置にあり、通常は南北極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体を基本単位とするフォームファクターに基づく小型衛星のクラスです。キューブサットは1ユニットあたり2kg以下の重量で、通常その構造と電子機器に市販のコンポーネントを使用します。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3つの固体推進ステージと最終ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は10キログラム未満の衛星として大まかに定義されています。 |

| 自動識別システム(AIS) | 自動識別システム(AIS)は、他の近隣船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、衛星がAIS信号の検出に使用される場合を表す用語です。 |

| 再使用可能打ち上げ機(RLV) | 再使用可能打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するよう設計されており、複数回打ち上げることができる、または打ち上げ事業者が実質的に類似した打ち上げ機の運用に将来使用するために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円形の衛星軌道において地球表面から最も遠い点。円形軌道を維持する静止衛星は、まず遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量の観点から提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。