ロケット推進システム市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

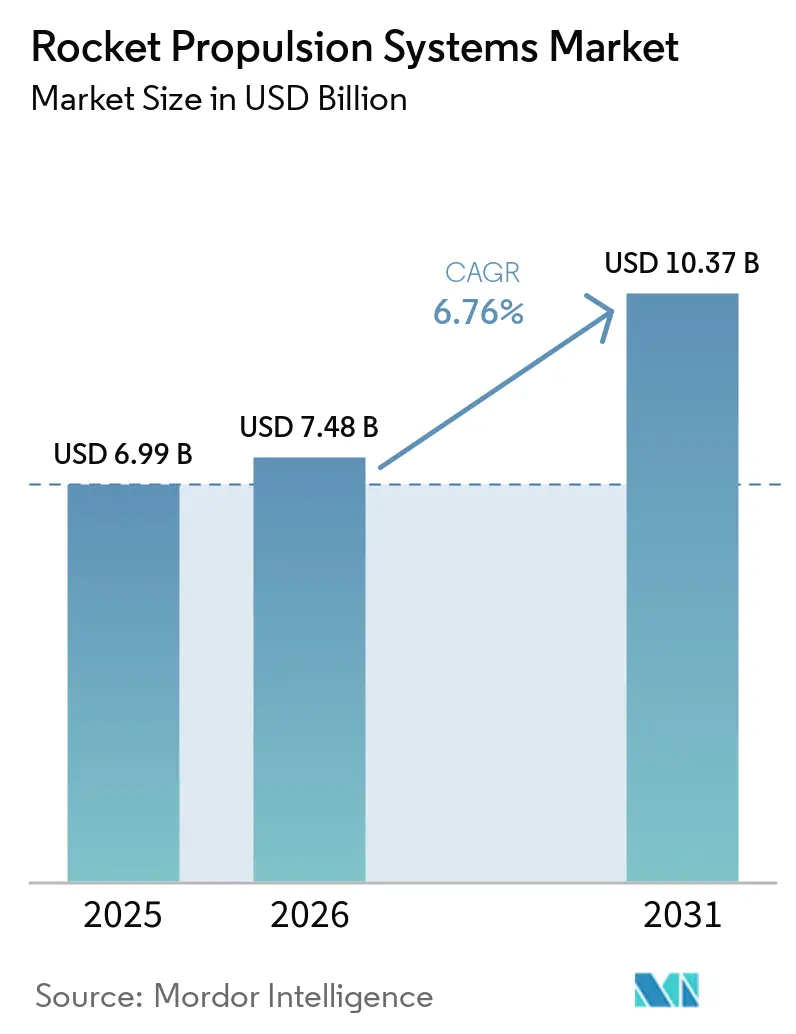

| 市場規模 (2026) | 7.48 十億米ドル |

| 市場規模 (2031) | 10.37 十億米ドル |

| 成長率 (2026 - 2031) | 6.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロケット推進システム市場分析

ロケット推進システムの市場規模は、2025年の69億9,000万米ドルから2026年には74億8,000万米ドルに成長し、2026年から2031年にかけて6.76%のCAGRで2031年までに103億7,000万米ドルに達すると予測されています。市場の勢いは、単位経済性を構造的に低下させる再使用型打上げ機、推進システムを量産製造へと引き込む高頻度コンステレーション展開、そして開発サイクルとコストを圧縮する積層造形技術によって形成されています。深宇宙探査と国家安全保障打上げにおける各国政府の予算は、大型液体ステージ、固体ロケットモーター、先進空気吸込み推進システムに対する複数年にわたる需要を支えています。コンステレーション打上げの確定受注と、極超音速システムを含む防衛プログラムの拡大パイプラインを背景に、生産能力が拡大しています。これらのダイナミクスにより、ロケット推進システム市場はコスト低下、より迅速なイテレーション、民間・防衛顧客にわたる幅広い資金基盤から恩恵を受ける位置づけにあります。

レポートの主要ポイント

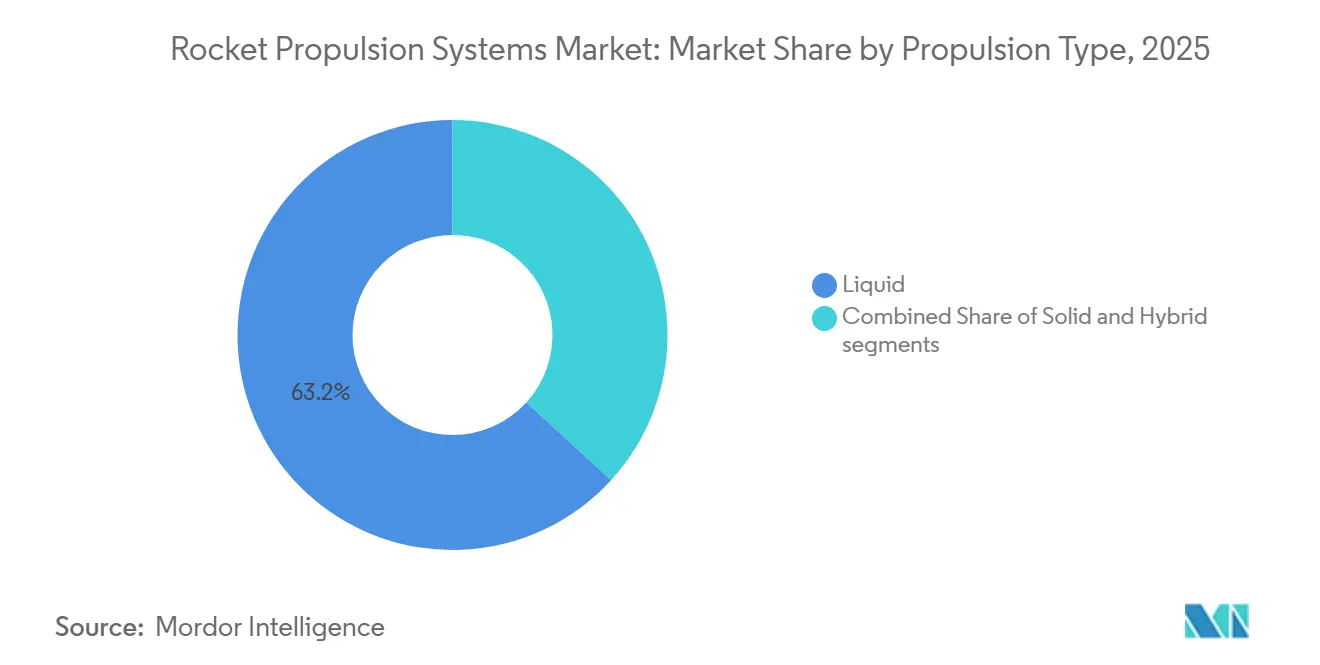

- 推進タイプ別では、液体推進が2025年に63.22%のシェアでリードし、ハイブリッド推進は2026年から2031年にかけて8.91%のCAGRで拡大すると予測されています。

- エンドユーザー別では、民間・商業が2025年に58.95%のシェアを占め、軍・政府は2026年から2031年にかけて7.86%のCAGRで成長すると予測されています。

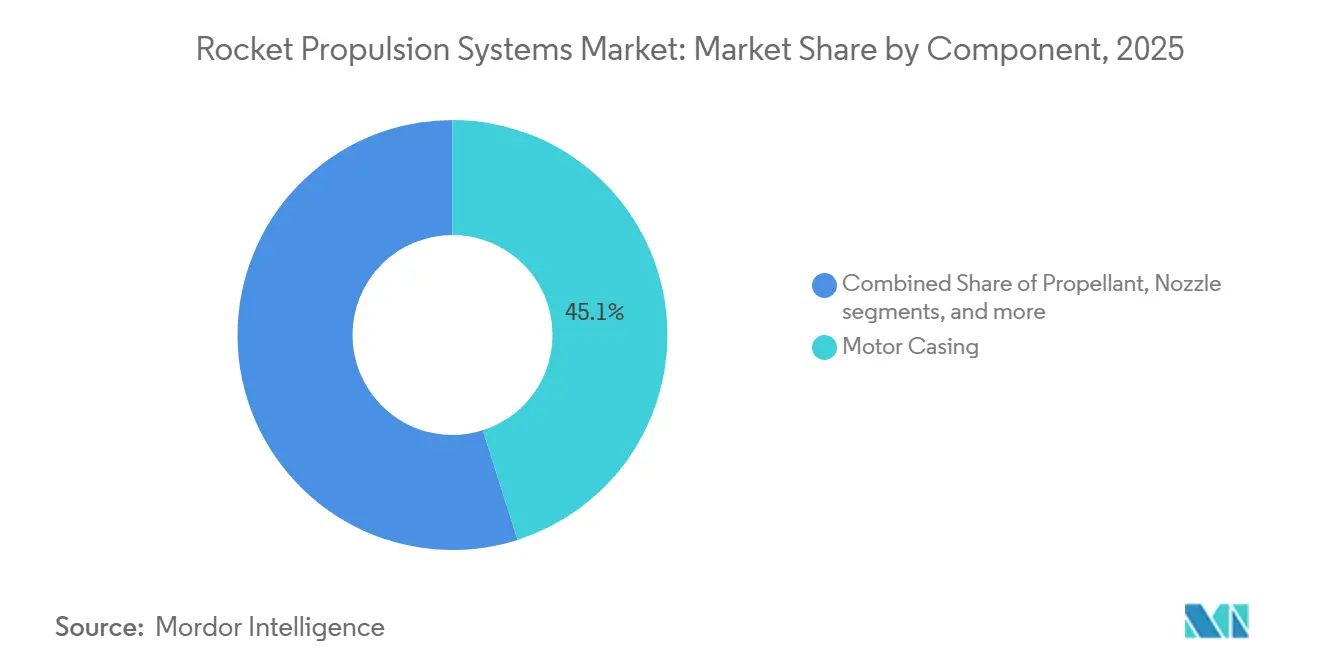

- コンポーネント別では、モーターケーシングが2025年に45.1%のシェアを保持し、推進剤は2026年から2031年にかけて7.62%のCAGRで拡大する見込みです。

- タイプ別では、ロケットモーターが2025年に58.88%のシェアを占め、ロケットエンジンは2026年から2031年にかけて8.05%のCAGRで成長すると予測されています。

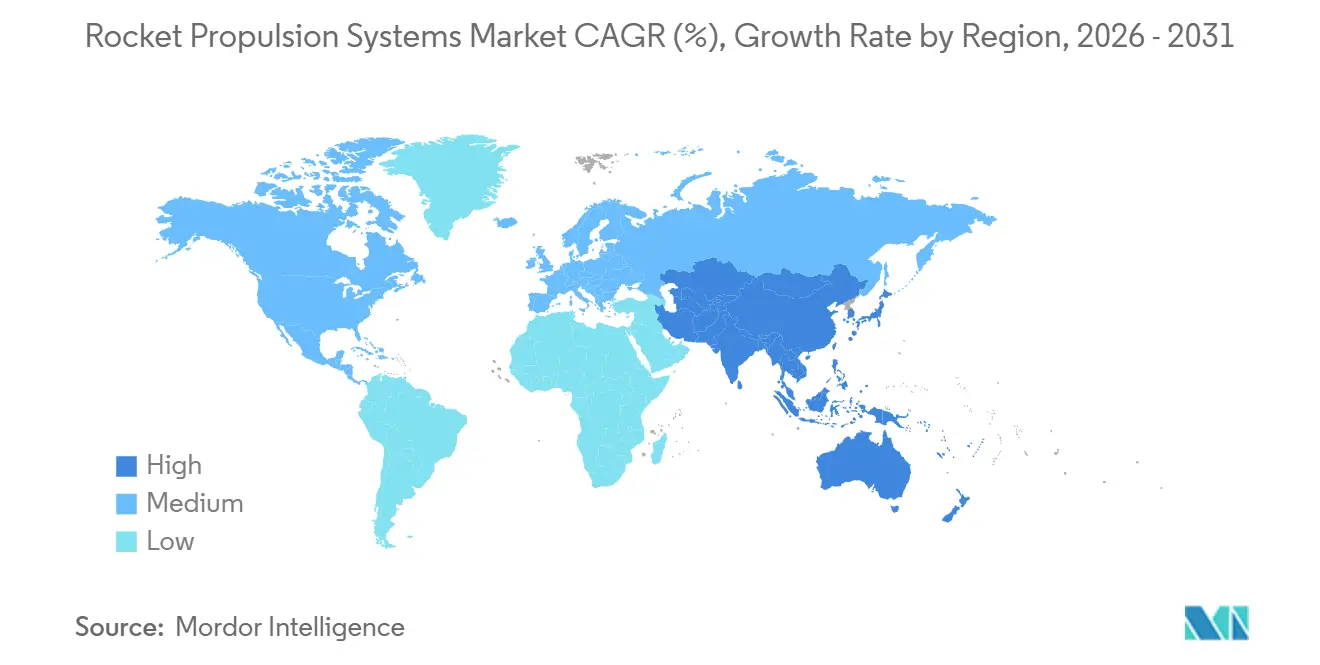

- 地域別では、北米が2025年に38.55%のシェアを保持し、アジア太平洋は2026年から2031年にかけて8.01%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルロケット推進システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小型衛星およびメガコンステレーションの急速な展開 | +2.1% | グローバル、北米およびアジア太平洋に集中 | 短期(2年以内) |

| 再使用型打上げ機の経済性 | +1.8% | グローバル、北米(SpaceX、Blue Origin)およびアジア太平洋(中国のCAS Space)がリード | 中期(2〜4年) |

| 政府による深宇宙・月面ミッションへの資金投入急増 | +1.5% | 北米、欧州、アジア太平洋(インド、日本) | 中期(2〜4年) |

| 極超音速兵器推進システムの開発競争 | +0.9% | 北米、アジア太平洋(中国)、欧州 | 長期(4年以上) |

| 積層造形によるコスト革新 | +0.7% | グローバル、北米および欧州での早期採用 | 中期(2〜4年) |

| メタロックスおよびグリーン推進剤の採用推進 | +0.6% | 北米(SpaceX、Blue Origin)、欧州(ArianeGroup)、アジア太平洋(LandSpace) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

再使用型打上げ機の経済性:限界コストの圧縮が商業展開を加速

再使用性は、ロケット推進システム市場を特注バッチ生産から航空会社型の反復運用へと転換させています。Falcon 9の高頻度運用は、第1段回収の運用上の価値を実証しました。同時に、2025年11月のNew Glennの初回ブースター着陸により、第2の軌道クラス再使用型プラットフォームが確立され、複数ミッション回収サイクルへの道が開かれました。[1]Blue Origin Team、「New Glenn」、Blue Origin、blueorigin.com 収益性は現在、持続的な打上げ頻度、効率化された整備、エンジン・タンク・アビオニクスにわたる垂直統合に集中しています。このアプローチは、中型打上げ機の新規参入者が2026年中頃のライドシェアおよび専用コンステレーションミッションに向けて再使用型システムを準備する中で拡大しています。その結果、商業ミッションにおける1キログラム当たりの限界コストが構造的に圧縮され、衛星事業者にとってのアドレス可能市場が拡大しています。これらの変化は、ロケット推進システム市場における再使用クラスのエンジンおよびステージハードウェアに対する複数年の需要サイクルを強化しています。

小型衛星およびメガコンステレーションの急速な展開:打上げ需要が供給能力を上回る

高スループットコンステレーションは、推進システムの製造を自動車産業型のタクトタイムへと移行させています。SpaceXは2025年にFalcon 9ミッションを122回以上実施し、3,100機以上のStarlink衛星を打ち上げ、エンジンおよびタンクの生産規模を2026年まで拡大し続けました。Amazonは2026年2月時点でKuiper衛星212機が軌道上にあると報告し、複数の打上げプロバイダーにわたる多様化されたマニフェストを背景に、2026年中頃の目標達成ペースを維持しています。[2]Amazon Staff、「Project Kuiper衛星およびロケット打上げの進捗状況」、Amazon、aboutamazon.com OneWebはAirbusとの契約を440機分拡大し、2026年後半の生産を確定させ、推進システム隣接の電力・熱システムの搭載処理の複雑性を高めるデジタルチャネライザーを追加しました。中国は約20万機の衛星コンステレーションについてITUに申請しており、大規模に実行された場合、エンジンおよび推進剤のロジスティクスをさらに逼迫させる可能性があります。業界分析では、2026年以降、非静止軌道コンステレーションが衛星通信容量の95%超を占めると予測されており、ロケット推進システム市場全体でエンジン、ターボ機械、推進剤の需要量が増加しています。

政府による深宇宙・月面ミッションへの資金投入急増:アルテミスと国家威信が推進システム投資を牽引

公的予算は、今後10年にわたって大型打上げエンジン、月面着陸システム、シスルナ物流を支援しています。NASAの2025会計年度要求には深宇宙探査向けに76億米ドルが含まれており、スペース・ローンチ・システムおよびヒューマン・ランディング・システムへの主要な予算項目が設けられています。同時に、契約受注は推進システムの統合・試験への継続的な支出を示しています。2025年中頃の米国補正予算は、月面ゲートウェイやSLSの後続ロットなどのアルテミス要素を維持し、RS-25派生型エンジンおよび上段エンジンの生産期間を次のミッションセットまで延長しました。欧州宇宙機関加盟国は2025年11月の閣僚会議で223億ユーロ(261億3,000万米ドル)を拠出することを約束し、有人・ロボット探査向けに29億8,000万ユーロ(34億9,000万米ドル)を含む現行および次世代機体における欧州のエンジン・ステージ開発を継続しています。インドの2026年宇宙省への配分は、有人飛行準備と次世代打上げ機ロードマップを支援しており、アジアにおける継続的な推進システム投資を示しています。これらのコミットメントは、ロケット推進システム市場においてターボポンプ、バルブ、タンク、極低温システムのサプライヤーを通じて流れる複数年の試験プログラムと生産スロットを確定させています。

極超音速兵器推進システムの開発競争:戦略的競争がスクラムジェットと固体ロケットモーターを高度化

プロトタイプから初期実戦配備への移行により、極超音速推進システムが高率生産へと引き込まれています。米陸軍は統合問題を解決した後、長距離極超音速兵器の初期実戦配備に向けて前進し、海軍の通常即応打撃システムは2025年5月にプラットフォーム展開に向けた重要な冷ガス打上げを完了しました。プログラムレビューでは2027年まで空軍の巡航ミサイルプログラムのスケジュールリスクが指摘されましたが、資金提供と試験は継続され、推進システムサプライヤーへのスループット増加圧力が維持されています。2026年1月、国防総省はL3Harris社の固体ロケットモーター事業に10億米ドルを投資し、迎撃システムおよび打撃システム向けの生産量増加を目指す分社化を設定しました。ロッキード・マーティンとGE Aerospaceが2026年初頭に回転デトネーションラムジェットを試験し、マッハ5を超える速度での射程延長と燃料効率改善を目指す技術成熟が並行して進んでいます。これらの動きは、スクラムジェット開発、固体モーター能力、試験インフラの連携を強化し、ロケット推進システム市場における需要を持続させています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 極低温サプライチェーンのボトルネック | -0.8% | グローバル、北米および欧州で深刻 | 中期(2〜4年) |

| 厳格な輸出規制体制(ITAR、MTCR) | -0.6% | グローバル、北米および欧州で最も制限的 | 長期(4年以上) |

| 固体推進剤原材料の不足 | -0.5% | グローバル、北米の防衛請負業者に影響 | 短期(2年以内) |

| 新興宇宙国家におけるインフラの制限 | -0.4% | アフリカ、中東、南米(ブラジルを除く) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

極低温サプライチェーンのボトルネック:液体酸素とメタンのインフラが高頻度打上げスケジュールに遅れ

高率運用には、強靭な極低温調達、現地液化、安定したパイプラインロジスティクスが必要です。SpaceXは2025年にStarbaseで液体酸素と窒素を現地生産するための空気分離プラントの建設を開始し、Starshipの打上げ頻度を支援しながら地域の商品市場への圧力を緩和することを意図しています。軌道上の極低温管理は技術的なハードルとして残っており、過酷な熱環境での長期保管と移送に関する規格と認定プロセスはまだ成熟段階にあります。展開済みの軌道上デポの欠如は、燃料補給シーケンスに複雑さを加え、蒸発損失とスケジュールへの感度を高めています。月面の極端な温度変動に対応した低温対応アビオニクスおよび電力システムも、広範な採用前にさらなる開発とミッション検証が必要です。これらの制約は、エンジンと機体が準備完了であっても稼働率を制限する可能性があり、ロケット推進システム市場における近期のスループットに重くのしかかっています。

厳格な輸出規制体制:ITARおよびMTCR規制がグローバルな推進システム貿易を分断

規制体制は、機密性の高い推進システム技術のサプライヤーリーチ、国境を越えたチーム編成、アドレス可能な顧客基盤を形成しています。米国における国家安全保障打上げ契約は、外国の参加を制限し、重要な推進システム業務を国内に留める厳格な輸出・安全保障規則によって規定されています。大型打上げプラットフォームを含む新規参入者の認定ゲートは、飛行実績とプログラム承認が整うまでこれらの障壁を強化します。輸出コンプライアンス要件は文書作業を増加させ、審査サイクルを長引かせ、試験上の制約を課し、プログラムのタイムラインを延ばす可能性があります。その結果、国家的な打上げ野心を持つ市場では独自の推進システム開発が継続し、規格が分断され、国境を越えた技術普及が遅れています。これらの要因は、ロケット推進システム市場において新規サプライヤーが迅速に規模を拡大できる速度を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:液体システムが支配、ハイブリッドは有人ミッションの安全性で躍進

液体推進は2025年のロケット推進システム市場シェアの63.22%を占め、高頻度ミッションでの迅速な再使用を支援するメタロックスエンジンが牽引しています。SpaceXのRaptorの生産はStarshipとSuper Heavyの試験を支援するために拡大しています。同時に、Blue OriginのBE-4はVulcan CentaurとNew Glennの運用に動力を供給し、New Glannが回収・再使用目標を前進させています。中型打上げおよび大型打上げプラットフォームの増加するシェアは、整備作業と地上折り返し時間を削減するためにメタン酸素サイクルを採用しています。コンステレーション展開にわたる民間・商業打上げは、精密軌道投入に不可欠なスロットル性と再起動能力のために液体エンジンを引き続き重視しています。防衛面では、貯蔵性と弾薬庫の深さが最も重要な場面で固体推進が依然として決定的な役割を果たしています。商業打上げ向けの液体システムと防衛向けの固体モーターの相互作用により、ロケット推進システム市場のサプライヤー間でバランスの取れた需要が生まれています。

ハイブリッド推進は2026年から2031年にかけて8.91%のCAGRで最も急成長しているセグメントであり、有人ミッションおよび精密ミッションに適した安全特性と深いスロットルプロファイルに支えられています。ハイブリッド推進のロケット推進システム市場規模は、プログラムが設計を検証し運用展開に向けて進む中、2026年から2031年にかけて8.91%のCAGRで拡大すると予測されています。ハイブリッドエンジンは二液推進剤システムと比較して酸化剤の取り扱いが簡素化されており、パッド作業を容易にし、地上リスクを低減できます。再使用性の基準が第1段を超えて広がるにつれ、ハイブリッドはスロットル範囲とシャットダウン制御が重要な上段機動および宇宙内運用への道を提供します。サプライヤーは積層造形を活用してインジェクターヘッドとポートの開発サイクルを短縮し、コンステレーション支援とロジスティクスミッションに必要な高頻度に対応しています。これらの進歩により、ロケット推進システム市場において液体・固体システムと並ぶ補完的な選択肢としてのハイブリッド推進の役割が強化されています。

エンドユーザー別:民間・商業がリード、防衛CAGRは極超音速調達で上回る

民間・商業顧客は2025年の総顧客の58.95%を占め、コンステレーション展開がマニフェスト計画とハードウェア量を支配しました。SpaceXは2025年に3,100機以上のStarlink衛星を打ち上げ、AmazonのKuiperプログラムは2026年2月までに200機を超え、リスク分散と頻度確保のために複数プロバイダーの打上げ戦略を維持しました。OneWebのAirbusとの新規受注は、アップグレードされたペイロード処理により生産を2026年後半まで延長し、推進システム隣接の構造物とアビオニクスへの需要を持続させました。ロケット推進システム市場は、衛星事業者が予測可能な価格と高頻度飛行を求める中で恩恵を受け、迅速な折り返しと高い信頼性を支援できるサプライヤーを優遇しています。商業コミットメントは公共部門ミッションと組み合わさって、より大きな生産量でエンジンラインと試験インフラを償却するのに役立っています。このミックスは単位コストを削減し、新たなペイロードクラスを軌道に引き込み、セグメントにおける民間・商業のリーダーシップを強化しています。

防衛・政府用途は、極超音速プログラムと迎撃システムの在庫が進展し、プログラムが研究開発から生産へと移行するにつれ、2026年から2031年にかけて7.86%のCAGRで成長すると予測されています。2026年1月の国防総省によるL3Harris社のモーター事業への投資は、大規模な固体推進能力構築の優先度を強調しています。極超音速巡航推進と即応打撃システムの並行進展により、スクラムジェット、ブースター、試験場サービスへの需要が安定しています。アルテミスや機関科学ミッションを含む政府探査プログラムは、防衛重視の需要をさらに多様化し、サプライヤーのバックログを安定させています。総合的な効果として、ロケット推進システム市場内の防衛指向の収益の底上げが進んでいます。

コンポーネント別:推進剤がメタロックスによるケロシン代替で成長をリード

モーターケーシングは2025年に45.10%のシェアを保持し、航空・ミサイル防衛および大型打上げ機のストラップオンブースターにおける固体推進の中心的役割を反映しています。大型構造部品は、強度を維持しながら質量と部品点数を削減する材料の進歩と積層造形から引き続き恩恵を受けています。推進剤は2026年から2031年にかけて7.62%のCAGRで最も急成長しているコンポーネントであり、メタン酸素が新型打上げシステムでRP-1ケロシンに取って代わり、再使用を支える迅速な整備サイクルを支援しています。地上では、事業者が液体酸素の供給を安定させるために空気分離と極低温貯蔵に投資しており、高頻度飛行運用のための現地可用性を高めています。これらの変化により、ロケット推進システム市場においてエンジンのコーキングと洗浄作業が削減され、より迅速なパッド折り返しが支援されています。

NASAと産業界は、シスルナ環境における長期保管と熱制御の基準定義を支援するため、極低温管理の迅速認定手法に取り組んでいます。LMP-103Sなどのアジン二硝酸塩系モノ推進剤は、従来のヒドラジンよりも安全な取り扱いプロファイルと高い密度比推力を提供し、運用フリートへの移行を支援しています。一方、積層造形はインジェクター、マニホールド、バルブボディのサイクルタイムを削減し、コンポーネントのスループットと打上げ頻度の結合を強化しています。これらの要因により、ロケット推進システム市場において推進剤と関連フィードシステムが性能とコスト改善の中心に位置し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:ロケットモーターが防衛を支え、ロケットエンジンが商業再使用性を推進

ロケットモーターは2025年に58.88%のシェアを保持し、貯蔵性と即時即応性を優先する防衛プログラムに支えられています。L3Harris社の固体ロケットモーターポートフォリオは米国の主要な迎撃・打撃プログラムを支援しており、2026年の投資によりこのカテゴリーに特化した独立した上場企業の設立が準備されています。Northrop Grumman社の推進システムポートフォリオは戦略システムと大型ブースターにわたり、抑止力とミサイル防衛における固体モーターの中心性を強化しています。迎撃システムの需要が増大するにつれ、サプライヤーは能力を拡大し、新ラインを認定し、上流材料を統合しています。これらの取り組みは、ロケット推進システム市場における記録プログラムのリードタイムを短縮し、納入を安定させることを意図しています。

ロケットエンジンは2026年から2031年にかけて8.05%のCAGRで最も急成長しているタイプであり、液体システムが商業打上げと深宇宙ミッションを支配しています。New Glannの参入により第2の軌道クラス再使用型プラットフォームが加わり、BE-4の複数飛行再使用への道への信頼が構築されました。Relativity Spaceは2024年後半にTerran Rの詳細設計審査を完了し、飛行生産とAeon Rエンジン試験で大幅な進展を報告し、初回打上げを2026年後半に目標としています。中型打上げ機の競合他社は、メタンエンジンと高率製造手法で専用コンステレーションミッションを狙っています。Starshipの大型ペイロード能力と組み合わさって、これらのプログラムはロケット推進システム市場における成長の中心に液体エンジンを位置づけています。

地域分析

北米は2025年に38.55%のシェアを保持し、SpaceXの記録的な年間打上げ頻度と国家安全保障打上げの安定したパイプラインに支えられています。SpaceXは2025年にFalcon 9の高い信頼性と迅速な地上折り返し時間を維持しながら、3,100機以上のStarlink衛星を打ち上げました。New Glannは2025年11月のブースター着陸成功により能力を追加し、Blue Originが認定ゲートを経て国家安全保障打上げ競争に参入する位置づけとなりました。NASAの2025会計年度予算のSLSとHLSへの配分は、大型打上げエンジンと上段への複数年の需要を強化しました。同時に、米国宇宙軍は複数のプロバイダーにわたる数十のミッションについて5年間の見通しを確立しました。極超音速推進能力への防衛投資は、モーターと先進空気吸込みシステムに焦点を当て、地域のサプライチェーンをさらに引き締めました。これらの柱が、ロケット推進システム市場における北米のリーダーシップを持続させています。

アジア太平洋は2026年から2031年にかけて8.01%のCAGRで最も急成長している地域であり、独自の打上げプログラムと大規模なコンステレーション計画に牽引されています。中国は国網コンステレーションの前進を続け、20万機の衛星システムについてITUに申請し、長期的な打上げとエンジン需要を示しています。インドの予算は有人飛行準備と次世代打上げ機を支援しており、2026会計年度の有人ミッションのマイルストーンと先進エンジン開発の予算項目を含んでいます。地域の勢いは、多国間探査プログラムへの参加拡大と民間ミッションのパイプラインによって強化されています。これらのトレンドは、ロケット推進システム市場においてサプライヤー基盤を拡大し、規格の採用を加速させています。

欧州はコミットメントを増加させましたが、再使用型米国システムに対するコスト競争力で引き続き逆風に直面しています。欧州宇宙機関加盟国は2025年の閣僚会議で223億ユーロ(261億3,000万米ドル)を拠出することを約束し、宇宙輸送向けに44億4,000万ユーロ(52億米ドル)を含む、エンジンとステージ開発への継続的な支援のシグナルを送りました。[3]ESA Communications、「欧州宇宙機関加盟国が閣僚会議で最大規模の拠出を約束」、欧州宇宙機関、esa.int 産業プログラムには、確立された再使用型機体とのコストギャップを縮小することを意図した次世代メタンエンジンと再使用性コンセプトが含まれています。中東とアフリカはより初期段階にあり、投資はより広範な宇宙インフラと国際パートナーシップに集中しています。南米の活動は限定的で、研究プログラムと試験施設が進展していますが、近期の打上げスロットは少ない状況です。全体として、欧州の回復力と新たなエンジン業務がロケット推進システム市場内の地域需要の安定化に貢献しています。

競合環境

競争は、垂直統合された商業打上げプロバイダーと固体推進および先進空気吸込みシステムに特化した防衛大手の間で分かれています。SpaceXは商業打上げ頻度でリードを続け、高率Raptor生産に依存するStarshipの試験キャンペーンを前進させています。Blue OriginはNew Glannの軌道打上げ運用と成功したブースター着陸で前進し、認定ゲートを経て将来の国家安全保障打上げ競争に向けて同社を位置づけています。米国宇宙軍のフェーズ3の複数プロバイダーへの受注は、統合、価格規律、信頼性の競争基準を設定しました。これらのダイナミクスは、ロケット推進システム市場の大型打上げと中型打上げセグメント間の持続的な競争を形成しています。

防衛推進は確立された大手に集中しています。L3Harris社は、主要な米国プログラム向けの固体ロケットモーターを生産するミサイルソリューション事業を分社化するための多額の投資を受け、新会社は生産量と収益の拡大を目指しています。Northrop Grumman社の推進システムポートフォリオは戦略システムと大型ブースターにわたり、重要な防衛プラットフォームにおける長期的な地位を維持しています。ロッキード・マーティンとGE Aerospaceが2026年初頭に極超音速用途向けの回転デトネーションラムジェットコンセプトを試験し、技術成熟が継続しました。これらの動きは、ロケット推進システム市場における推進システムの革新と能力に対する防衛セクターのコミットメントを強調しています。

新規参入者の集団が、メタンエンジンと積層造形を核として中型打上げおよび大型打上げの機会を狙っています。Relativity SpaceはTerran Rの詳細設計審査を完了し、飛行意図の生産を開始しており、打上げタイミングはエンジン試験結果と統合の進捗によって導かれています。サプライヤーはまた、設計から試験までのタイムラインを圧縮するための先進製造を追求しており、一部の防衛用途では推進システムコンポーネントのリードタイムが大幅に削減されています。この能力の波は、ロケット推進システム市場において信頼性と頻度を重視するコンステレーション需要に応えながら、能力とコストのバランスを取ることを目指しています。

ロケット推進システム業界のリーダー企業

L3Harris Technologies, Inc.

Northrop Grumman Corporation

Antrix Corporation Limited

Mitsubishi Heavy Industries, Ltd.

Safran S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:米陸軍はL3Harris Technologies, Inc.に対し、陸軍戦術ミサイルシステム(ATACMS)向けのロケットモーター生産のために6,500万米ドルの契約を授与しました。

- 2025年12月:L3Harris Technologies, Inc.は、Kratos Defense & Security Solutions向けにZeus極超音速モーター60基を生産する商業契約の意向書を受領しました。この契約は、KratosがZeus 1およびZeus 2モーターの開発と飛行試験に成功したことを受け、L3HarrisのZeusモーターの年間生産率を50%以上増加させることが期待されています。

- 2025年8月:Andurilがミシシッピ州に固体ロケットモーター工場を開設し、米国の第3の主要サプライヤーとなり、防衛プログラム向けの国内生産能力を拡大しました。

グローバルロケット推進システム市場レポートの調査範囲

ロケット推進は、ロケットを地上から大気圏へと推進する重要なサブシステムです。本調査は、宇宙打上げ機に不可欠な様々なロケット推進システムを詳細に分析します。

ロケット推進システム市場は、推進タイプ、エンドユーザー、コンポーネント、タイプ、地域によってセグメント化されています。推進タイプに基づき、市場は固体、液体、ハイブリッドにセグメント化されています。エンドユーザー別では、市場は民間・商業、および軍・政府にセグメント化されています。コンポーネント別では、市場はモーターケーシング、ノズル、推進剤、その他のコンポーネントにセグメント化されています。タイプ別では、市場はロケットモーターとロケットエンジンにセグメント化されています。レポートはまた、異なる地域の主要国におけるロケット推進システム市場の市場規模と予測も対象としています。各セグメントについて、市場規模は金額(米ドル)で提供されています。

| 固体 |

| 液体 |

| ハイブリッド |

| 民間・商業 |

| 軍・政府 |

| モーターケーシング |

| ノズル |

| 推進剤 |

| その他のコンポーネント |

| ロケットモーター |

| ロケットエンジン |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 推進タイプ別 | 固体 | ||

| 液体 | |||

| ハイブリッド | |||

| エンドユーザー別 | 民間・商業 | ||

| 軍・政府 | |||

| コンポーネント別 | モーターケーシング | ||

| ノズル | |||

| 推進剤 | |||

| その他のコンポーネント | |||

| タイプ別 | ロケットモーター | ||

| ロケットエンジン | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

ロケット推進システム市場の2031年までの予測成長率は?

ロケット推進システムの市場規模は、2025年の69億9,000万米ドルから2026年には74億8,000万米ドルに成長し、2026年から2031年にかけて6.76%のCAGRで2031年までに103億7,000万米ドルに達すると予測されています。

どの推進タイプがシェアでリードし、どれが最も急成長していますか?

液体推進が2025年に63.22%のシェアでリードし、ハイブリッド推進が2026年から2031年にかけて8.91%のCAGRで最も急成長しています。

2031年までに最も急速に拡大している顧客セグメントはどれですか?

軍・政府は2026年から2031年にかけて7.86%のCAGRで最も急成長しているエンドユーザーであり、民間・商業は2025年に58.95%のシェアを保持しています。

最も急成長が期待される地域はどこですか?

アジア太平洋は2026年から2031年にかけて8.01%のCAGRを記録すると予測されており、大規模な独自コンステレーションと有人飛行プログラムに支えられています。

再使用型機体は業界のコストと打上げ頻度にどのような影響を与えていますか?

ブースター回収と迅速な整備により限界コストが圧縮され、より高い打上げ頻度が可能となり、アドレス可能な需要が拡大し、量産製造を支えています。

積層造形は今日の推進システムプログラムにどのような役割を果たしていますか?

積層造形は重要なエンジンコンポーネントの生産時間とコストを削減し、より迅速な設計から燃焼試験までのサイクルを可能にし、より高い打上げ頻度を支援しています。

最終更新日: