宇宙エレクトロニクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.32 十億米ドル |

| 市場規模 (2031) | 6.86 十億米ドル |

| 成長率 (2026 - 2031) | 5.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

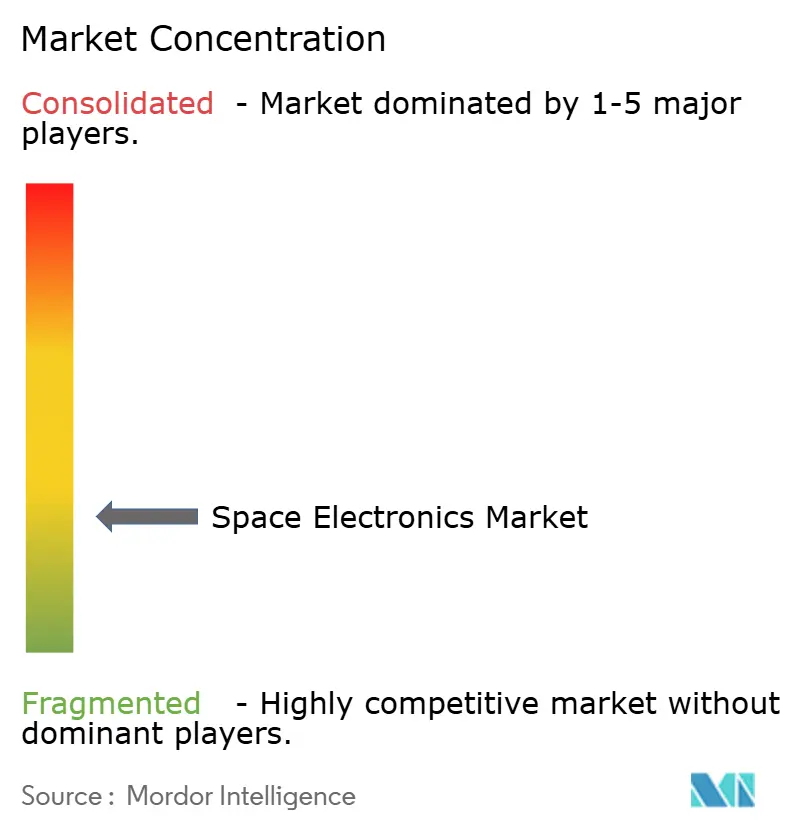

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる宇宙エレクトロニクス市場分析

宇宙エレクトロニクス市場規模は、2025年の50億6,000万米ドルから2026年には53億2,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)5.19%で2031年までに68億6,000万米ドルに達すると予測されています。この安定した軌跡は、10年代初頭のプロトタイプ打ち上げから、自律コンピューティング、高効率電力デバイス、および放射線耐性設計をあらゆるミッションクラスに組み込むスケーラブルな量産体制への移行を示しています。勢いは三つのテーマに集約されています。すなわち、数千機の衛星を求めるマルチ軌道ブロードバンドコンステレーション、地球から遠く離れた場所での機上意思決定を必要とする深宇宙探査プログラム、そして放射線耐性を犠牲にせずに商業グレードの価格を実現する小型衛星製造ラインです。耐放射線ウェーハのサプライチェーンの逼迫は構造的な逆風として残る一方、輸出規制改革は信頼できるパートナーネットワーク内での協力機会を緩やかに拡大しています。競争戦略は、エッジAI、ワイドバンドギャップ電力デバイス、およびモジュール式アビオニクスにおける革新が飛行ハードウェアに迅速に反映されるよう、宇宙実績を持つ企業と商業半導体パートナーを組み合わせる方向へと移行しています。

主要レポートのポイント

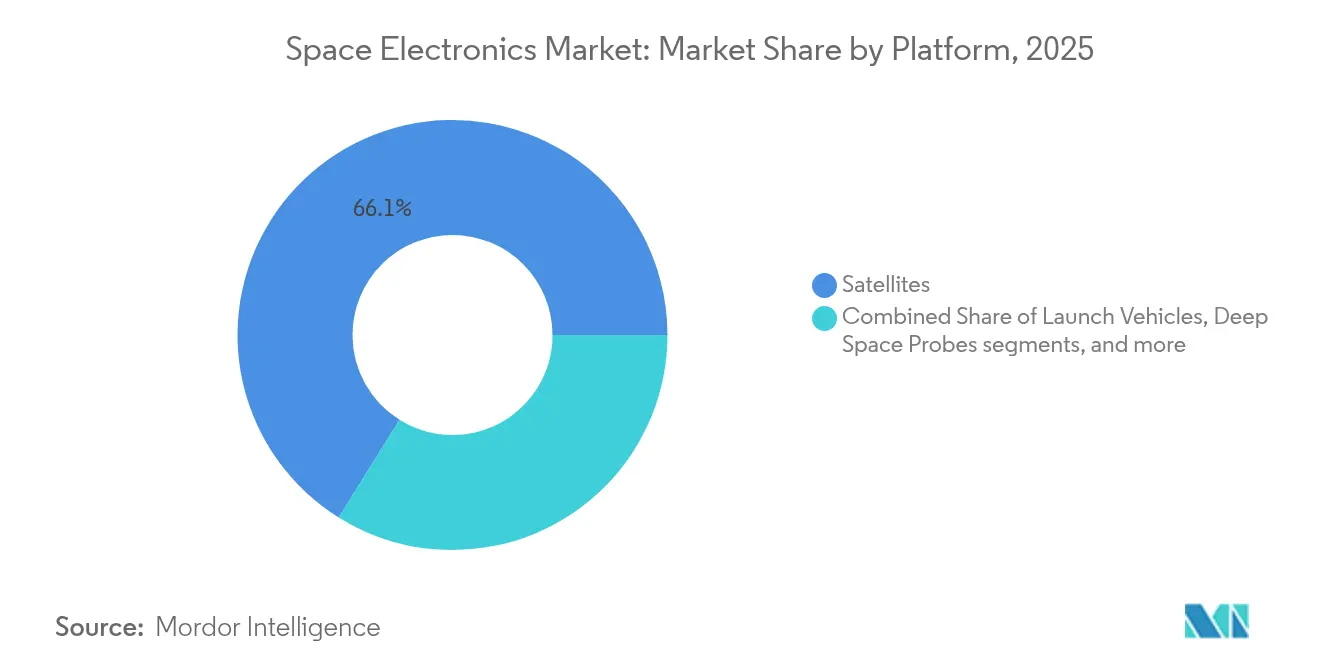

- プラットフォーム別では、衛星が2025年に66.12%のシェアで宇宙エレクトロニクス市場をリードし、深宇宙探査機は2031年にかけて年平均成長率(CAGR)8.74%で成長すると予測されています。

- 用途別では、通信システムが2025年に44.62%の収益シェアを占め、科学・技術実証ミッションが年平均成長率(CAGR)7.88%で最も高い成長見通しを示しています。

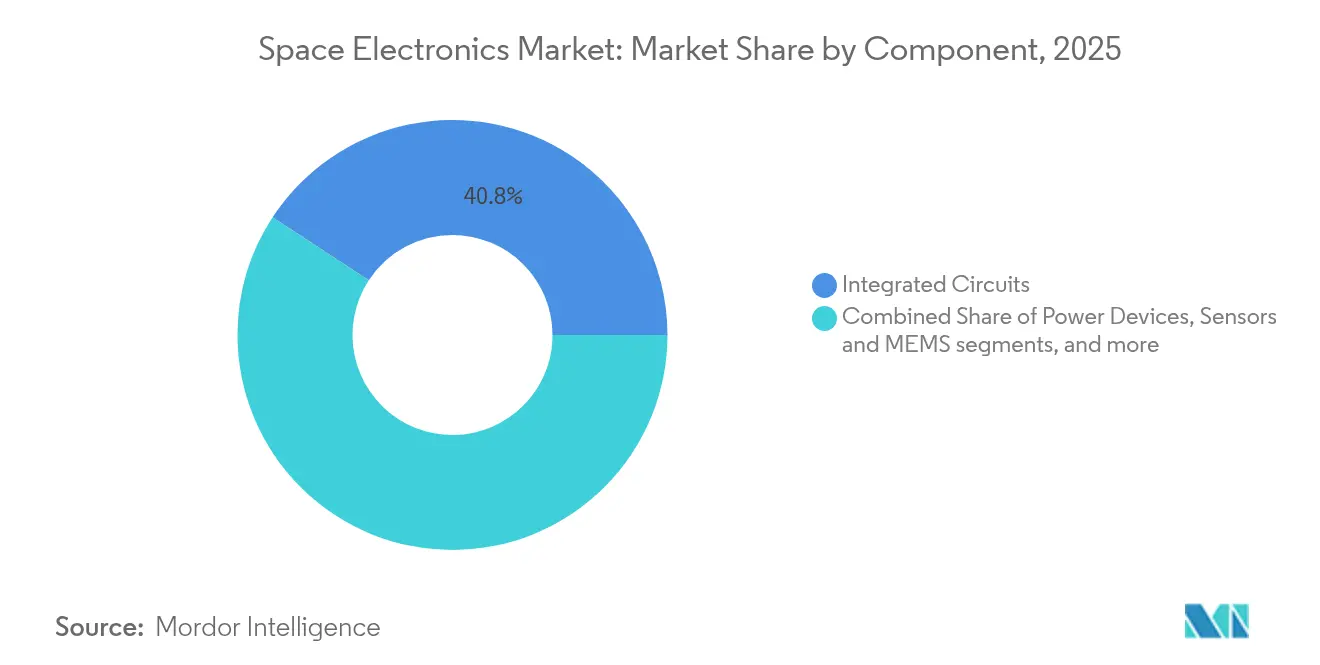

- コンポーネント別では、集積回路が2025年に宇宙エレクトロニクス市場の40.78%のシェアを保持し、電力デバイスは2026年〜2031年にかけて年平均成長率(CAGR)7.73%で成長する見込みです。

- タイプ別では、耐放射線部品が2025年に62.12%のシェアを維持し、放射線耐性部品は2031年にかけて最高の年平均成長率(CAGR)8.95%を示しています。

- エンドユーザー別では、商業事業者が2025年の収益の54.63%を占め、軍事・防衛需要は年平均成長率(CAGR)9.28%で増加すると予測されています。

- 地域別では、北米が2025年の収益の36.45%を占め、アジア太平洋地域が2031年にかけて年平均成長率(CAGR)9.07%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の宇宙エレクトロニクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模低軌道コンステレーションの急速な展開 | +1.8% | 北米およびアジア太平洋地域を中心としたグローバルな注目 | 中期(2〜4年) |

| 深宇宙探査ミッションの拡大 | +1.2% | 北米および欧州連合(新興のアジア太平洋地域の支援を含む) | 長期(4年以上) |

| 機上エッジAIおよび高帯域幅処理 | +0.9% | 北米および欧州連合の技術リーダー | 中期(2〜4年) |

| 小型衛星の小型化と量産 | +0.7% | アジア太平洋地域のコスト優位性を持つグローバル市場 | 短期(2年以内) |

| 宇宙ベースのIoTインフラへのベンチャーキャピタル投資 | +0.6% | 北米および欧州連合が主要、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 安全で宇宙適格なマイクロプロセッサに対する防衛主導の需要 | +0.5% | 北米、欧州連合、一部のアジア太平洋地域の同盟国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模低軌道衛星コンステレーションの急速な展開

1万機を超える宇宙船の予測艦隊は、各打ち上げマニフェストを大量電子機器調達イベントへと変え、数倍の規模で需要量を拡大させます。小型衛星の平均質量は200kgに向けて増加しており、積極的な打ち上げコスト制約の範囲内で、より多くの処理、メモリ、および光リンクハードウェアを搭載できるようになっています。放射線耐性の商用既製品(COTS)デバイスは現在、ほとんどの低軌道の運用寿命を満たしており、完全耐放射線ソリューションから予算を遠ざけ、商業半導体メーカーを宇宙エレクトロニクス市場に引き込んでいます。

深宇宙探査ミッションの増加

火星への片道光通信遅延により地上管制は非現実的となるため、宇宙船は前世代比100倍の性能を発揮しながら300キロラドの耐性を維持するプロセッサを必要とします。米国航空宇宙局(NASA)の高性能宇宙飛行コンピューティングプロジェクトはこの必要性を体現しており、自律航法のためのAI加速機能を備えたフォールトトレラントなRISC-Vコアを組み合わせています。[1]米国航空宇宙局(NASA)、「高性能宇宙飛行コンピューティング」、nasa.gov 100K〜390Kの月面温度変動に耐えるSiCおよびGaNデバイスへの需要も高まっています。

機上エッジAIおよび高帯域幅ペイロード処理

エッジAIは軌道上分析によりダウンリンク量を最大90%削減し、スペクトルを解放してリアルタイムの意思決定チェーンを可能にします。ニューロモーフィックの実験は、単一イベントアップセットに対する本質的なフォールトトレランスを備えた超低消費電力推論を実証しています。2024年に得られた初期の飛行実績は、GPUクラスの性能が宇宙適格な熱予算と共存できることを証明し、適応型ビームフォーミング、衝突回避、および応答型地球観測における収益源を開拓しています。

小型衛星の小型化と量産

キューブサット(CubeSat)の実績は、従来のミッションよりも1ドルあたりの科学的成果が高いことを示しており、小型プラットフォームの経済性を実証しています。MEMSベースのセンサーとモジュール式アビオニクスキットは、ますます高密度化する基板内の電磁適合性を維持しながらペイロードスタックを縮小します。民生用電子機器の慣行から適応した組み立てラインは、現在1か月に数十機の同一衛星を製造しており、コンステレーションの更新サイクルに不可欠なペースを実現しています。品質保証プロトコルは、統計的サンプリングと宇宙飛行信頼性のバランスを取るよう進化し、非繰り返しコストを削減してスケジュールを加速しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸出規制とコンプライアンスの複雑性 | -0.8% | 米国原産の移転に重点を置いたグローバル市場 | 中期(2〜4年) |

| 耐放射線ファウンドリの生産能力のボトルネック | -1.1% | 米国および欧州連合のファブに集中 | 長期(4年以上) |

| 厳格な宇宙適格化および実績要件 | -1.0% | グローバル市場、北米および欧州連合への影響が最大 | 長期(4年以上) |

| 比較的低い生産量に対する高い開発コスト | -0.9% | グローバル市場、特に新興市場参入者に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

輸出規制とコンプライアンスの複雑性

2024年10月、宇宙規制は民間プログラムのライセンス取得を簡素化しましたが、防衛関連ペイロードには厳格な要件を残し、メーカーは製品ラインと文書化ワークフローを分離することを義務付けられています。同盟国向けの新たなライセンス例外があっても、コンプライアンスチームはウェーハレベルで部品の出所をマッピングする必要があり、設計から飛行までのサイクルが延長され、間接費が増加しています。

耐放射線ファウンドリの生産能力のボトルネック

経済的に実行可能な歩留まりで300キロラド対応ウェーハを処理できるラインはほんの一握りです。米国半導体支援法(CHIPS法)による5,940万米ドルの助成金は生産能力をわずかに拡大しますが、深宇宙ミッションの予測需要には追いついていません。[2]米国国立標準技術研究所(NIST)、「BAE SystemsおよびRocket LabへのCHIPSインセンティブ賞」、nist.gov そのため、設計者は18か月を超えるリードタイムに直面し、早期段階のプロトタイプ購入と在庫バッファを余儀なくされ、運転資本が増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:自律機能がプラットフォーム需要を再形成

衛星は2025年の収益の66.12%を占め、コンステレーション事業者が宇宙エレクトロニクス市場の基盤となっていることを示しています。深宇宙探査機は年平均成長率(CAGR)8.74%で拡大すると予測されており、これらの機体の宇宙エレクトロニクス市場規模は、アルテミス計画の交通量増加とともに2031年までに12億3,000万米ドルに達すると見込まれています。打ち上げロケットは、誘導装置とアビオニクスが極端な振動に耐える必要があるため、コアニッチを維持し、宇宙ステーションの更新サイクルは生命維持電子機器への安定した需要を維持しています。

衛星のリードは、量に基づくビジネスモデルを示しています。放射線耐性設計はコストと耐用年数のバランスを取り、事業者がハードウェアをより頻繁に更新できるようにしています。これとは対照的に、深宇宙ミッションは、AIワークフロー向けに8コアを統合した64ビットPIC64-HPSCなどの耐放射線マイクロプロセッサに依存しています。プラットフォーム全体にわたって、熱予算がコンポーネント選択を制約しており、高スイッチング周波数での損失を削減するワイドバンドギャップ電力スイッチの使用が広まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:データ中心のミッションが用途の多様化を促進

通信ペイロードは2025年に44.62%のシェアを維持し、ビームフォーミング特定用途向け集積回路(ASIC)と精密タイミングを必要とするブロードバンドおよびトランキングサービスによって牽引されています。科学・技術実証ミッションの宇宙エレクトロニクス市場規模は年平均成長率(CAGR)7.88%で成長し、軌道上AI検証および材料科学研究への機関助成金を反映しています。地球観測事業者は、生のピクセルではなく分析結果を提供するために機上処理を採用し、航法・監視ミッションは超安定発振器と放射線スクリーニング済みの全地球航法衛星システム(GNSS)受信機を必要としています。

科学ペイロードの成長は、飛行中に再構成可能な実験対応衛星への転換を強調しています。三重化ロジックを備えたフィールドプログラマブルゲートアレイ(FPGA)は放射線障害を軽減し、研究者がミッション中に新しいアルゴリズムをロードできるようにしています。通信艦隊もレーザークロスリンクへの移行を進めており、電気光学トランシーバーへのデータレート要求が高まり、クロック分配ネットワークがマルチギガヘルツ領域に押し込まれています。

コンポーネント別:電力効率がワイドバンドギャップの採用を促進

集積回路は2025年の収益の40.78%を提供しました。現在は規模が小さいものの、衛星がより高い変換効率と放熱器質量の削減のためにSiCおよびGaNスイッチを採用するにつれ、電力デバイスは年平均成長率(CAGR)7.73%で成長する見込みです。センサー、MEMS、RF、およびマイクロ波部品は、より広い小型化の流れに沿って、単一パッケージに多軸機能を組み込んでいます。

数字の背後では、電力デバイスの進化が極めて重要です。300キロラド定格のSiC金属酸化膜半導体電界効果トランジスタ(MOSFET)は、低オン抵抗と高温余裕を組み合わせ、簡素化された熱プレーンを可能にします。システムアーキテクトはますますこれらのスイッチを中心にポイントオブロードコンバータを編成し、ハーネス重量を削減して、ペイロード機器または推進剤のための質量を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:コスト計算が放射線耐性設計に傾く

耐放射線デバイスは、特に探査および防衛資産において、2025年の支出の62.12%を依然として占めています。しかし、商用既製品(COTS)ベースの設計が低軌道での信頼性を証明するにつれ、放射線耐性ラインは年平均成長率(CAGR)8.95%で成長する見込みです。5年間の運用寿命を目指す衛星は、30キロラドにスクリーニングされたデバイスを受け入れるようになり、部品表コストを最大10分の1に削減しています。

サプライヤーはマスクレベルでプロセスライブラリを強化し、完全な実績負担なしに固有のノード縮小の恩恵を享受することでギャップを縮めています。200キロラドの耐性を持ちながら民生用部品とピン互換性を維持する混合信号コントローラは、アビオニクスと商業エコシステムを橋渡しし、宇宙エレクトロニクス市場への新規参入者を招いています。

エンドユーザー別:デュアルユース調達が顧客基盤を拡大

商業事業者は2025年の収益の54.63%を占め、5〜7年以内に衛星を更新するブロードバンドおよび地球観測コンステレーションが基盤となっています。軍事・防衛予算は最も急峻な年平均成長率(CAGR)9.28%を記録し、運動エネルギーおよびサイバー脅威に耐えるよう設計された耐性のある低軌道アーキテクチャを支えています。民間機関の需要は安定しており、科学ペイロードと技術リスク低減ミッションに資金を提供しています。

防衛計画立案者はメッシュネットワーク化されたコンステレーションを求め、商業艦隊と同じサプライチェーンからボリュームディスカウントを引き出すために同一のハードウェアブロックを採用しています。この収束は、宇宙エレクトロニクス産業によるセキュリティ強化ファームウェア、改ざん防止パッケージング、およびゼロトラストネットワーキングスタックの採用を加速させています。

地域分析

北米は2025年の収益の36.45%を占め、国内サプライヤーへの高付加価値アビオニクス契約を流す米国国防総省の強固な支出と米国航空宇宙局(NASA)の深宇宙ポートフォリオによって支えられています。総額5,940万米ドルに上る米国半導体支援法(CHIPS法)のインセンティブは追加の耐放射線ウェーハ製造に資金を提供し、長期的なリードタイムリスクを緩和して地域の支配的なシェアを維持しています。輸出規制の更新により、オーストラリア、カナダ、英国との共同開発経路がさらに開かれ、同盟国の宇宙船が生産ラインを再配置することなく機密電子機器を調達できるようになっています。

アジア太平洋地域は9.07%の最速地域年平均成長率(CAGR)を達成しています。中国、インド、日本の国家プログラムが民間資本を衛星製造クラスターに呼び込む一方、低い労働コストが量産アビオニクスサブアセンブリの損益分岐点を短縮しています。国産の月面および火星ミッションも国内チップ構想を促進し、宇宙エレクトロニクス市場のサプライチェーンに多様性を加え、北米および欧州の拠点を超えた技術普及を加速させています。

欧州は、欧州宇宙機関(ESA)と各国機関が2040年戦略の下で長期的な探査アジェンダにコミットするにつれ、安定した軌跡を維持しています。米国レベルと比較して、資金の制約が全体的な拡大を抑制していますが、IRIS²およびその他の主権通信スキームが安全で宇宙適格なプロセッサと暗号化特定用途向け集積回路(ASIC)への需要を確保しています。中東と南米は新興の貢献者であり、アラブ首長国連邦最高宇宙評議会やブラジルの技術保護協定などの政策動向が調達チャネルを創出していますが、インフラ整備は依然として成熟市場に遅れをとっています。

競争環境

宇宙エレクトロニクス市場は技術ラインに沿って分断されています。メモリチップ、飛行プロセッサ、および耐放射線電力デバイスはより高い集中度を示す一方、センサーおよびディスクリート半導体は数十の小規模ベンダーによって争われています。実績のあるサプライヤーは数十年の飛行適格化を活用してプレミアム価格を正当化し、新規参入者は商業ファブと設計テスト自動化を活用して単位コストを削減しています。HoneywellによるCAESの買収は、既存企業が耐放射線マイクロエレクトロニクスにおける規模を維持するために統合を進める方法を示しており、ニッチなウェーハプロセスへの参入障壁を強化しています。

技術的差別化は現在、ワットあたりの計算スループット、1ドルあたりの放射線耐性、および適格化までの時間に依存しています。MicrochipのPIC64-HPSCファミリーはこの三要素を体現しており、放射線耐性エンベロープ内でAI加速機能を備えた8コア64ビット性能を提供しています。並行して、空軍研究所(Air Force Research Laboratory)がテストしたニューロモーフィックアーキテクチャは、フォールトトレラントな推論における段階的な向上を示唆しており、次の10年間で従来のフォン・ノイマン型中央処理装置(CPU)を置き換える可能性があります。[4]空軍研究所(Air Force Research Laboratory)、「ニューロモーフィックコンピューティング飛行実験」、af.mil

パートナーシップが競争環境を結びつけています。宇宙実績を持つ主要企業は商業チップメーカーと組んで電力変換特定用途向け集積回路(ASIC)を共同開発し、衛星OEMはクラウドコンピューティングの専門家を招いて機上GPUに機械学習(ML)フレームワークを移植しています。このような協力関係は開発サイクルを短縮し、非繰り返しエンジニアリングコストを分散させ、防衛市場と商業市場間の相互交流を加速させており、宇宙エレクトロニクス市場の次の成長段階を定義する相乗的なパターンとなっています。

宇宙エレクトロニクス産業のリーダー

Microchip Technology Inc.

BAE Systems plc

Honeywell International Inc.

Northrop Grumman Corporation

STMicroelectronics NV

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:IonQはCapella Spaceを買収した後、世界初の宇宙ベースの量子鍵配送ネットワークの計画を発表し、軌道上の量子セキュリティを前進させました。

- 2024年7月:Microchipは、自律型宇宙船向けに8つのCPUコアとベクトル処理機能を備えた64ビットアーキテクチャを特徴とするPIC64-HPSCマイクロプロセッサファミリーを発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、宇宙エレクトロニクス市場を、衛星、打ち上げロケット、深宇宙探査機、および関連する軌道上インフラでの使用のために設計、適格化、および販売されるすべての耐放射線および放射線耐性集積回路、ディスクリート半導体、センサー、電力デバイス、および機上サブシステムと定義しています。地上支援機器、製造テストリグ、または非宇宙航空宇宙プラットフォームのみを対象としたコンポーネントは除外されています。

除外範囲:地上アビオニクスおよび地上ベースの追跡電子機器はカウントされません。

セグメンテーションの概要

- プラットフォーム別

- 衛星

- 打ち上げロケット

- 深宇宙探査機

- 宇宙ステーション

- 用途別

- 通信

- 地球観測

- 航法・監視

- 科学・技術実証

- その他の用途

- コンポーネント別

- 集積回路

- 電力デバイス

- センサーおよびMEMS

- RFおよびマイクロ波デバイス

- ディスクリート半導体および光電子デバイス

- タイプ別

- 耐放射線

- 放射線耐性

- エンドユーザー別

- 商業

- 軍事・防衛

- 民間政府および宇宙機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、打ち上げインテグレーターのサブシステムエンジニア、北米、欧州、アジア太平洋地域の商業コンステレーション事業者の調達責任者、および放射線試験機関のマネージャーと構造化インタビューを実施しており、これによりミッションレベルの部品表シェア、コンポーネントのディレーティング係数、および予想される学習曲線による価格下落を検証しています。

デスクリサーチ

まず、米国航空宇宙局(NASA)の衛星データベース、国連宇宙部(UN-ODA)の打ち上げ登録簿、欧州宇宙機関(ESA)のARTES市場ファクトシート、およびVolzaの税関出荷記録などのオープンデータセットを使用して対象市場を把握します。技術的な需要の手がかりは、単一イベント効果に関する査読済みIEEE論文、世界半導体市場統計(WSTS)の半導体販売分割、および宇宙機関の予算発表から引き出され、プラットフォームとコンポーネントの分割の根拠となっています。企業の年次報告書(10-K)、新規株式公開(IPO)申請書、および信頼できる業界紙が最近の平均販売価格と新規プログラムパイプラインを提供しています。このデスクリサーチ段階により、アナリストに基礎的な数量と価格帯が提供されます。ここに引用されたリストを補完する多くの信頼できる二次情報源があります。

市場規模の算定と予測

トップダウンの打ち上げマニフェストと生産バックログの構築をペイロードレベルの電子機器コンテンツ比率と重ね合わせ、その後、選択的なボトムアップチェック、耐放射線集積回路(IC)出荷のサプライヤー集計、およびサンプリングされた平均販売価格(ASP)×数量テストにより合計を微調整します。主要変数には、年間衛星打ち上げ数、ペイロード1kgあたりの平均電子機器質量、放射線適格化の歩留まり損失、小型衛星コンステレーションの交換サイクル、およびSiC/GaN採用率が含まれます。5年間の予測は、打ち上げペースの変化に対するシナリオ分析と組み合わせた多変量回帰に依存しています。

データ検証と更新サイクル

出力は二段階のピアレビュー、外部支出トラッカーとの差異チェック、およびFactivaニュースフィードからの異常フラグを通過します。モデルは毎年更新され、主要なコンステレーション受注や耐放射線ファウンドリの停止などの重大なイベントによって中間更新がトリガーされます。

Mordorの宇宙エレクトロニクスベースラインが信頼性を誇る理由

公表されている数値は、企業が軌道プラットフォームと地上機器を混在させたり、異なる平均販売価格(ASP)の侵食曲線を適用したり、データを不規則に更新したりするため、しばしば乖離します。

宇宙適格ハードウェアのみに焦点を当て、重要な打ち上げウィンドウごとに入力を見直すことで、Mordorはクライアントが信頼できる均衡のとれたベースラインを提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 50億6,000万米ドル | ||

| 94億4,000万米ドル(2024年) | グローバルコンサルタントA | 地上局と電力サブシステムを含み、静的な平均販売価格(ASP)を使用 |

| 28億米ドル(2025年) | 業界団体B | 工場出荷時の収益のみをカウントし、アフターマーケット交換品を除外 |

| 16億米ドル(2022年) | 地域コンサルタントC | 過去の基準年、保守的な打ち上げマニフェスト、価格学習係数なし |

この比較は、さまざまな範囲と前提がどのように乖離を拡大させるかを示しており、Mordorの厳格な変数選択、タイムリーな更新、および二経路検証が、透明性が高く意思決定に即した推定値を維持していることを示しています。

レポートで回答される主要な質問

宇宙エレクトロニクス市場の現在の価値はいくらですか?

宇宙エレクトロニクス市場規模は2026年に53億2,000万米ドルに達し、2026年〜2031年の年平均成長率(CAGR)5.19%で2031年までに68億6,000万米ドルに成長すると予測されています。

現在市場をリードしているプラットフォームセグメントはどれですか?

衛星は、大規模な低軌道ブロードバンドコンステレーションにより、2025年の収益の66.12%のシェアで支配しています。

放射線耐性部品が注目を集めている理由は何ですか?

放射線耐性コンポーネントは、完全耐放射線部品と比較してコストを最大10分の1に削減し、低軌道衛星の短いミッション寿命を満たすため、2031年にかけて年平均成長率(CAGR)8.95%を牽引しています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、中国、インド、日本の拡大するプログラムに支えられ、年平均成長率(CAGR)9.07%で最高の成長を示しています。

エッジAI機能は衛星設計をどのように形成していますか?

機上AIはダウンリンク帯域幅の必要性を最大90%削減し、リアルタイム分析と自律運用を可能にし、その結果、高性能かつ放射線耐性プロセッサへの需要を高めています。

主なサプライチェーンのボトルネックは何ですか?

米国および欧州連合のファブにおける耐放射線ウェーハの生産能力の制限が納品を制約し、リードタイムを延長させ、放射線耐性または商用既製品(COTS)ベースの代替品への設計選択に影響を与えています。

最終更新日: