電気推進衛星市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

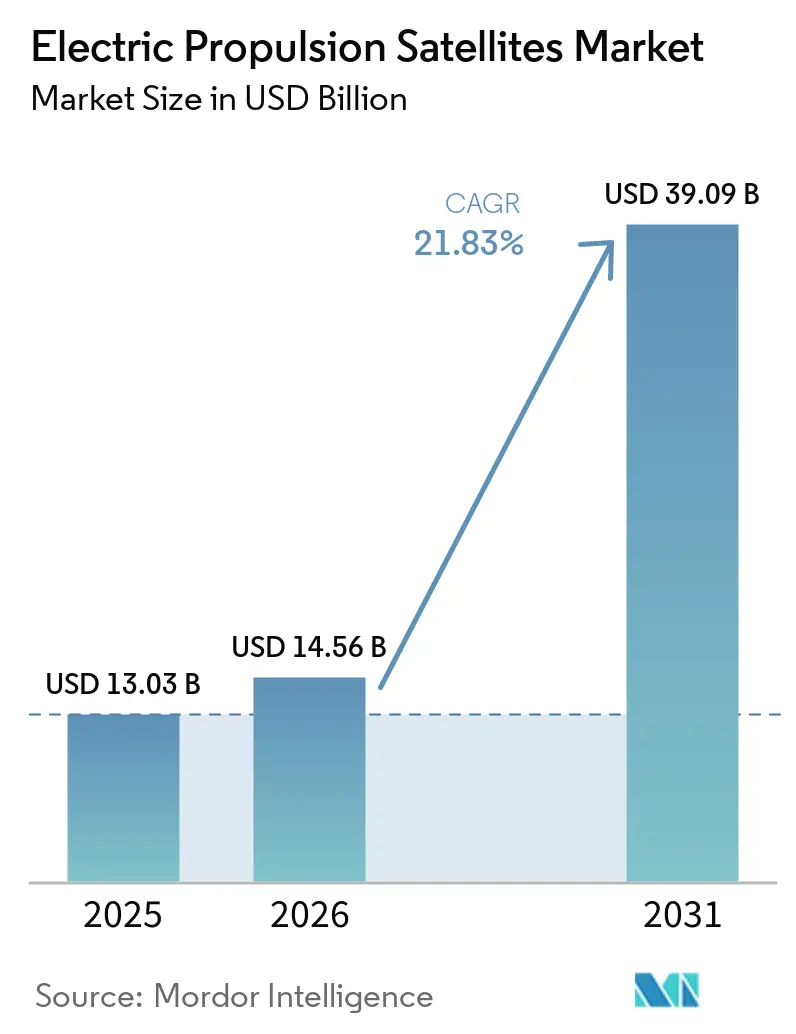

| 市場規模 (2026) | 14.56 十億米ドル |

| 市場規模 (2031) | 39.09 十億米ドル |

| 成長率 (2026 - 2031) | 21.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気推進衛星市場分析

電気推進衛星市場規模は2025年に130億3,000万米ドルと評価され、2026年の146億米ドルから2031年には390億9,000万米ドルへと、2026年から2031年にかけて21.83%のCAGRで成長する見込みです。電気推進衛星のグローバル市場は、推進技術の進歩と、商業・政府の衛星プロジェクトにおける専用サブシステムからより統合された設計機能への移行により成長しています。この転換は主に、軌道上昇、ステーションキーピング、機動、衝突回避、運用終了時の廃棄に向けた信頼性の高いソリューションを必要とする大規模衛星コンステレーションの台頭によって推進されています。大量生産方式の採用拡大により、需要は従来の航空宇宙産業における少量カスタム生産から量産へとシフトしています。例えば、SpaceXのStarlinkの衛星は2026年までに10,000機を超えると予測されています。同様に、AmazonのProject Kuiperは2026年初頭までに200機以上の衛星を展開しました。

電気推進衛星市場は、打ち上げ効率を高め、使用可能なペイロードを軌道に投入するコストを削減する宇宙機質量の低減を含む経済的優位性から恩恵を受けています。さらに、軌道デブリ管理と衛星廃棄に関する規制が、離軌道操作を実行できる機動性の高い推進システムへの需要を促進し、低・中電力推進システムの機会を拡大するとともに、サプライヤー間でのフライトヘリテージと成功した認定プロセスの重要性を強調しています。

主要レポートのポイント

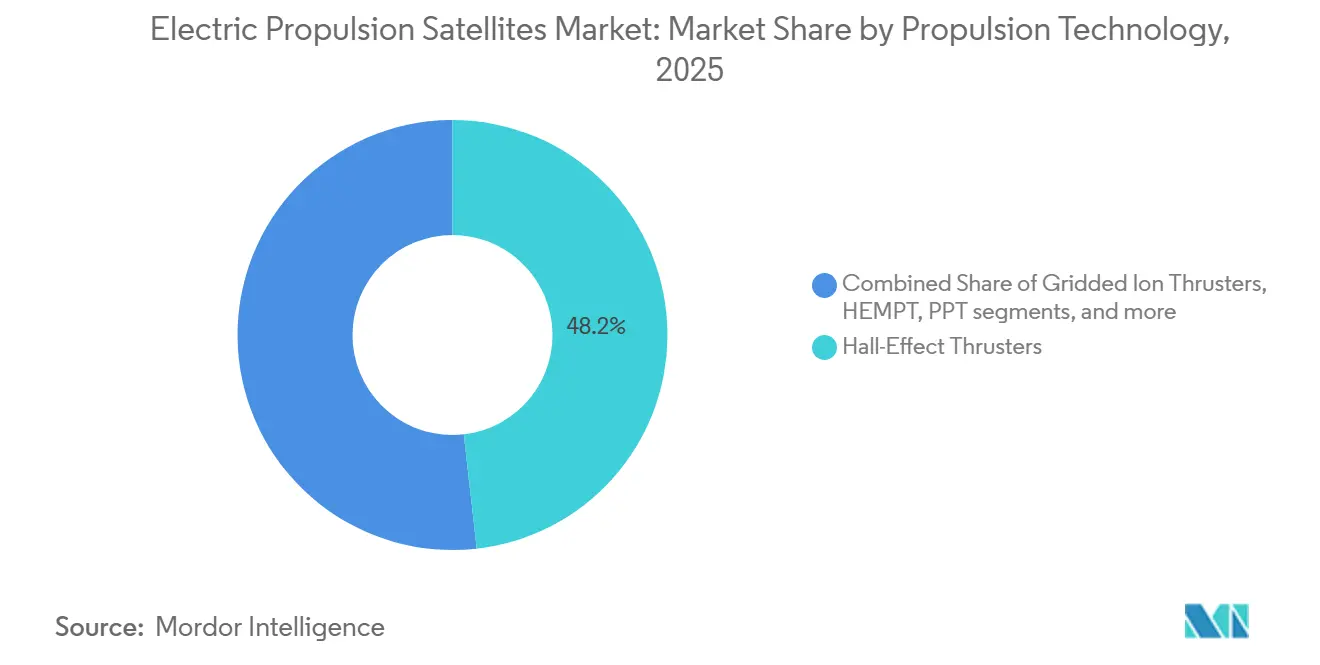

- 推進技術別では、ホール効果スラスターが2025年の収益の48.20%を占め、HEMPTは2031年にかけて22.71%のCAGRで拡大すると予測されています。

- 衛星質量別では、中型衛星(500kg以上2,000kg未満)が2025年の収益の52.45%を占め、小型衛星(500kg未満)は2031年にかけて22.83%のCAGRで成長すると予測されています。

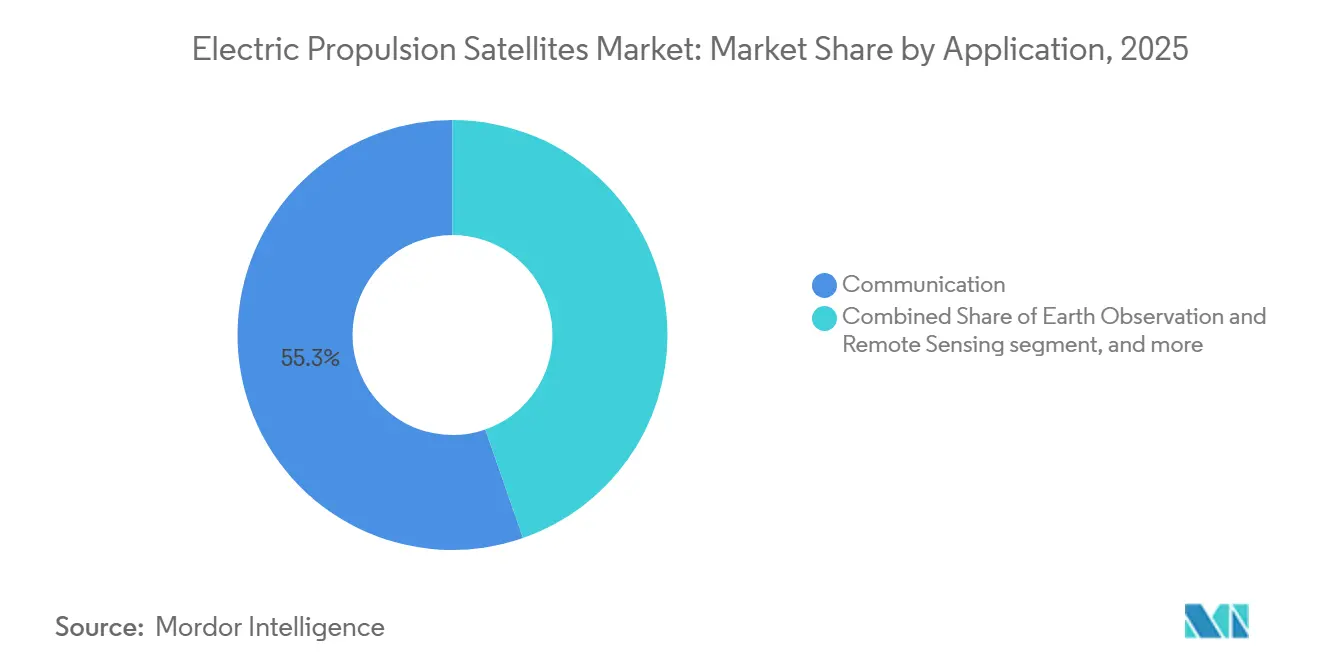

- 用途別では、通信が2025年の電気推進衛星市場規模の55.32%を占め、地球観測・リモートセンシングは2031年にかけて23.91%のCAGRで拡大すると予測されています。

- エンドユーザー別では、商業セグメントが2025年の電気推進衛星市場シェアの55.12%を占め、2031年にかけて24.52%のCAGRで成長すると予測されています。

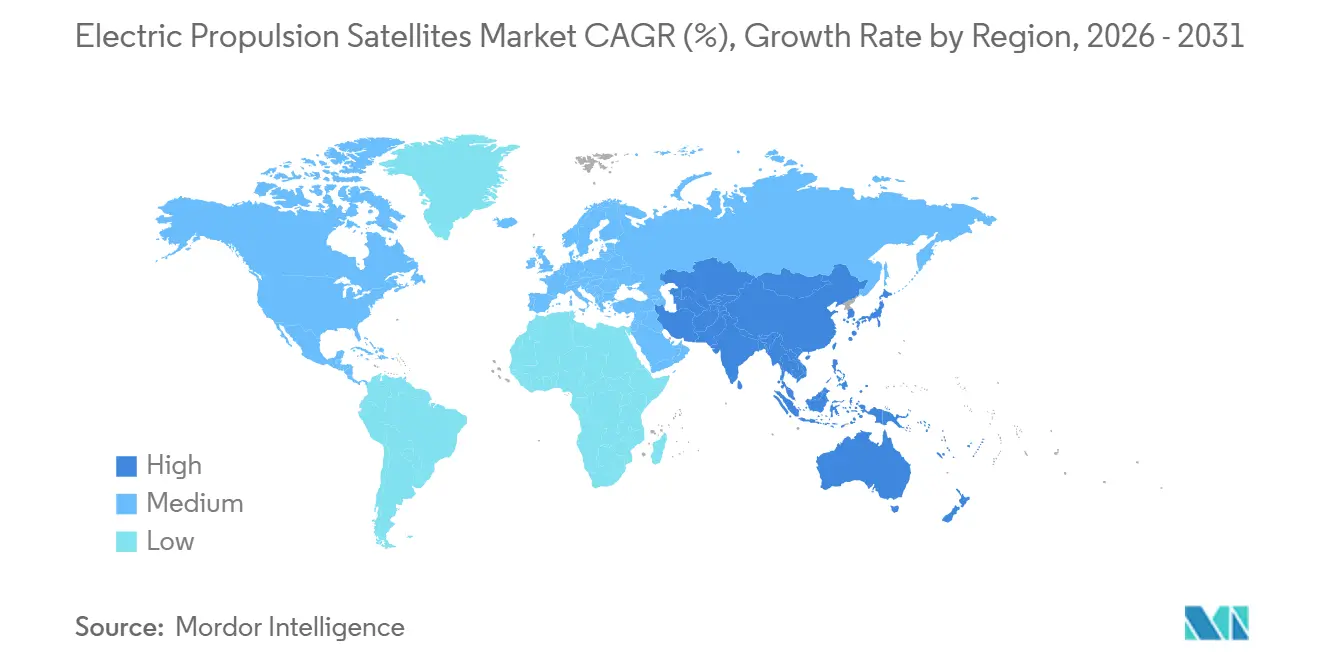

- 地域別では、北米が2025年の電気推進衛星市場シェアの53.77%を占め、アジア太平洋は2031年にかけて24.63%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル電気推進衛星市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LEOブロードバンドメガコンステレーションの急速な成長 | 5.20% | グローバル、北米で最高のスループット、アジア太平洋でのコンステレーション構築が拡大中 | 短期(2年以内) |

| 高スループットデータサービスへの需要増加 | 4.10% | グローバル、アジア太平洋とサブサハラアフリカで新規加入者需要が最も強い | 短期(2年以内) |

| 軽量オールエレクトリック衛星による打ち上げコスト削減 | 3.80% | グローバル、Falcon 9およびAriane 6のライドシェア経済において最も顕著 | 中期(2〜4年) |

| 政府の深宇宙探査イニシアチブ | 2.90% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| ヨウ素およびクリプトン推進剤の採用 | 2.30% | グローバル、欧州がHEMPTおよびクリプトン研究をリード、北米と中国がヨウ素を推進 | 中期(2〜4年) |

| 電気推進による軌道上サービスおよびデブリ除去 | 1.80% | グローバル、LEOおよびGEOでの初期商業活動 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LEOブロードバンドメガコンステレーションの急速な成長

低軌道(LEO)ブロードバンドメガコンステレーションの急速な拡大は、電気推進衛星市場の重要なドライバーです。大規模コンステレーション事業者は、大量の衛星展開と長期的な機体管理を支援するために、効率的な推進技術にますます依存しています。SpaceXとAmazonはいずれも、推進需要が一度限りの宇宙機調達ではなく、繰り返しの打ち上げペースと機体補充に結びついた展開フェーズにコンステレーションを移行させています。[1]Amazon スタッフ、「Amazon Leoが衛星生産を加速へ」、Amazon ニュース、aboutamazon.com 主要な需要ドライバーは、それぞれ電気推進システムを搭載した数百機の衛星を必要とする複数の競合ブロードバンドコンステレーションの同時展開です。電気推進システムは、軌道上昇、ステーションキーピング、衝突回避、制御された運用終了時の廃棄を促進しながら、宇宙機質量を削減しペイロード効率を高めます。事業者がマルチ衛星アーキテクチャを通じてグローバルブロードバンドネットワークを拡大するにつれ、焦点は限定的な衛星生産から産業規模の展開モデルへとシフトしています。このシフトが、運用効率、低い打ち上げコスト、コンステレーションベースのミッションへの適合性から、電気推進ソリューションの採用拡大を促進しています。

軽量オールエレクトリック衛星による打ち上げコスト削減

電気推進衛星市場はまた、搭載推進剤質量を削減し、衛星のより多くをペイロードとミッションハードウェアに充てるオールエレクトリックおよびハイブリッドエレクトリック宇宙機設計から恩恵を受けています。HEMPT-NGプロジェクトは、オールエレクトリック衛星が化学推進の代替品と比較して推進剤質量を最大80%削減できると指摘しており、単純な打ち上げ価格比較を超えて電気システムのビジネスケースを強化しています。[2]HEMPT-NGプロジェクト、「HEMPT-NG 高効率多段プラズマスラスター – 次世代」、HEMPT-NG、hempt-ng.eu 軽量化されたV2 Mini構成に関するSpaceXの報告は、反復的な質量削減が打ち上げごとの宇宙機搭載数を直接改善できることを示しており、これがスケールでの電気アーキテクチャの価値をさらに強化しています。[3]Starlink、「2024年の進捗」、SpaceX、starlink.com したがって、購買者は電気推進衛星市場において、推進技術の選択を単なるエンジニアリングのトレードオフではなく、核心的な財務上の意思決定として扱うようになっています。

高スループットデータサービスへの需要増加

高速データサービスへの需要の高まりが、電気推進衛星市場を牽引しています。この需要は、ブロードバンド、クラウドサービス、動画ストリーミング、モビリティソリューション、その他の通信ネットワーク要件向けに増加した帯域幅を提供する衛星事業者の能力拡大と連動しています。より高速なデータ配信とより広いネットワークカバレッジの必要性が、より高い効率性と延長された運用寿命のために設計された衛星技術の採用を支持しています。電気推進衛星は、衛星全体の質量削減、ペイロード配置の改善、精密な軌道制御などの優位性を提供します。

政府の深宇宙探査イニシアチブ

政府主導の深宇宙探査プログラムの開始は、電気推進衛星市場を牽引する重要な要因として特定されています。各国の宇宙機関および政府資金によるプロジェクトは、月面ミッション、惑星探査、宇宙運用を含む深宇宙探査において重要な進歩と投資を遂げています。電気推進エンジンは化学推進エンジンよりも燃料効率が著しく高く、推進剤使用の最適化が重要な長期運用や深宇宙機動に適しています。これらのエンジンは、軌道維持、投入、ステーションキーピング、深宇宙軌道修正に効果的に活用されています。月面インフラの開発や火星・小惑星へのミッション実施の取り組みが増加し、深宇宙研究が拡大するにつれ、効率的な推進技術への需要が高まっています。電気推進エンジンは、その運用上の優位性から、今後数年間でさらに重要性を増すと予想されています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 宇宙デブリに起因するライセンス上のハードル | -1.20% | グローバル、FCCが最も積極的な国内規制機関であり、ITUの枠組みが国際的なアクセスを形成 | 短期(2年以内) |

| キセノン供給制約と価格変動 | -1.10% | グローバル、欧州と北米が供給途絶のリスクにより大きく晒されている | 中期(2〜4年) |

| 電気推進サブシステムの高い開発コスト | -0.90% | グローバル、新規参入者と小型衛星事業者に最も大きな負担 | 長期(4年以上) |

| 新しい電気推進技術に対する保険認定上のハードル | -0.70% | グローバル、特に新型スラスターおよび代替推進剤システムに対して制限的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

宇宙デブリに起因するライセンス上のハードル

厳格なデブリコンプライアンス規則が電気推進衛星市場を制約しており、事業者はライセンスプロセスの早い段階で廃棄能力と推進信頼性を実証しなければなりません。新しいLEO衛星ライセンスに対するFCCのミッション終了後5年以内の廃棄規則は2024年9月に発効し、多くのミッションにおいて推進をパフォーマンス向上手段からコンプライアンス関連サブシステムへと転換させました。[4]連邦通信委員会、「FAQ:軌道デブリ」、連邦通信委員会、fcc.gov 電気推進衛星市場において、この規則は確立されたサプライヤーを優遇する傾向があります。なぜなら、認定キャンペーン、耐久試験、保険会社によるレビューは、フライトヘリテージが限られた新規参入者にとってコストと時間がかかるからです。したがって、小規模事業者や新しいスラスター開発者は、技術が実際のコストや質量上の優位性を提供する場合でも、商業的受容への道がより困難です。電気推進衛星市場は長期的にはコンプライアンスが搭載推進の必要性を高めるため恩恵を受けますが、短期的な影響はより選択的な調達環境です。ISO 24113およびISO 26872などの規格は、デブリ軽減性能と宇宙機運用規律の最低要件を引き上げることで、この方向性を強化しています。

電気推進サブシステムの高い開発コスト

電気推進システムの開発プロセスに関連する高いコストは、電気推進衛星市場の成長に対する重大な課題をもたらしています。電気推進システムの開発には、過酷な宇宙環境下での機能性を確保するためのエンジニアリングと試験への多大な投資が必要です。環境試験、認定、検証プロセスで発生する費用は、全体的な開発コストをさらに増加させます。小型衛星メーカー、新興宇宙企業、その他のコスト重視の組織にとって、この技術の多くの利点にもかかわらず、採用は困難な場合があります。さらに、新しい電気推進システムのフライトヘリテージの限界と、衛星事業者が確立されたシステムを好む傾向が、市場成長への重大な障壁となる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進技術別:HEMPTのエロージョンフリー設計がホール効果の優位性に挑戦

ホール効果スラスターは2025年の収益の48.20%でこのセグメントをリードし、商業・政府プログラム全体にわたって電気推進衛星市場の中心に位置し続けました。その地位は、GEO通信、科学ミッション、大規模コンステレーション利用における長い実績を反映しており、購買者はスラスト密度、比推力、管理可能な生産規模のバランスを重視しています。電気推進衛星市場において、その組み合わせは、最高複雑度の範囲に移行することなく実用的な機動能力を必要とする衛星クラスにとってホールシステムを魅力的に保っています。グリッドイオンスラスターは、非常に高い比推力とミッション耐久性がサブシステムの複雑さの増加を正当化するミッションにおいて依然として重要な役割を果たしています。HEMPTはこのセグメントで最も成長の速い推進タイプであり、HEMPTの電気推進衛星市場は2031年にかけて22.71%のCAGRで拡大すると予測されています。ThalesおよびEUはいずれもHEMPTの核心的な優位性、特にエロージョンフリーのプラズマ閉じ込めと再設計なしにキセノン、クリプトン、アルゴンで動作できる能力を強調しており、これが寿命と供給の懸念に直接対処しています。電気推進衛星産業において、マルチ推進剤の柔軟性は、顧客がミッションセット全体で燃料戦略を変更する際に設計変更を少なくしたいと考えるため重要です。

衛星質量別:小型衛星の成長が推進サプライチェーンに圧力

中型衛星(500kg以上2,000kg未満)は2025年の収益の52.45%を占め、電気推進衛星市場で最大の質量クラスとなっており、GEO通信バスと中型LEOプラットフォームの継続的な関連性を反映しています。これらはいずれも、長い運用寿命とより高度なミッションプロファイルを組み合わせているため、依然として意味のある推進需要を生み出しています。電気推進衛星市場において、中型クラスのプラットフォームはまた、軌道上昇、ステーションキーピング、寿命延長をすでにサポートするホールシステムを中心に、最も広い認定推進オプションのプールから恩恵を受けています。

小型衛星は最も成長の速い質量クラスであり、このカテゴリの電気推進衛星市場は2026年から2031年にかけて22.83%のCAGRで成長すると予測されています。主要ドライバーは、機体数が急速に増加しており、推進システムが厳格な質量、電力、体積制限を満たさなければならないブロードバンド、地球観測、防衛関連コンステレーションの継続的な普及です。電気推進衛星市場において、これはサプライヤー要件を変化させます。なぜなら、多くのヘリテージシステムはより大型のバスのために設計されており、コンパクトなプラットフォームにそのまま転用できないからです。

用途別:地球観測の機動要件が次の成長フェーズを差別化

通信は2025年に最大の用途として収益の55.32%を占め、電気推進衛星市場の需要の基盤となっています。そのシェアは、ブロードバンドインフラプログラムの規模と、GEO通信衛星の長い運用寿命を反映しており、いずれも長年にわたる定期的な軌道制御とステーションキーピングを必要とします。電気推進衛星市場において、通信ミッションはまた、推進仕様が比較的標準化されている場合でもコンステレーション補充が繰り返し注文を必要とするため、大規模な繰り返し需要の基盤を生み出しています。地球観測・リモートセンシングは最も成長の速い用途であり、この用途の電気推進衛星市場は2031年にかけて23.91%のCAGRで成長すると予測されています。その理由は、特にハイパースペクトル、SAR、超低軌道(VLEO)システムなどの新しい地球観測アーキテクチャが、多くの従来の撮像ミッションよりも大きな能動的機動要求を課すからです。電気推進衛星市場において、VLEO宇宙機は大気抵抗を継続的に補償しなければならず、推進を二次的なサブシステムではなく運用経済の中心に位置づけています。

エンドユーザー別:商業の優位性が国家安全保障需要への構造的シフトを隠す

商業は2025年の収益の55.12%を占め、2031年にかけて24.52%のCAGRで成長すると予測されており、電気推進衛星市場で最大かつ最も急速に拡大するエンドユーザーグループとなっています。これは、低頻度の宇宙機注文からファクトリースタイルの調達への移行を反映しており、コンステレーション事業者は多くのミッションと補充サイクルにわたってほぼ同一のスラスターの繰り返し納品を必要としています。電気推進衛星市場において、商業購買者は限界的なパフォーマンス向上だけでなく、国内供給、製造の一貫性、スケジュールの確実性をより重視するようになっています。

政府・防衛は2025年の収益の残り44.88%を占めましたが、電気推進衛星市場における彼らの役割は市場シェアが示す以上に大きいです。国家安全保障および民間宇宙プログラムは、非常に長い運用寿命、高い電力処理能力、強い放射線耐性を含む最も厳格な認定基準の一部を設定しています。NASAのGateway推進作業と、米国、欧州、中国、インド、日本における広範な主権宇宙の取り組みが、電気推進衛星市場を耐久性、標準試験、ミッション保証に集中させ続けています。

地域分析

その他の地域における電気推進衛星市場

北米は2025年のグローバル電気推進衛星市場の53.77%を占め、需要と推進サブシステム生産の両方における主要な地域センターとなっています。この地域は、主要コンステレーション事業者の集中、宇宙機メーカーの密な基盤、NASA、宇宙開発局、米国宇宙軍からの安定した調達から恩恵を受けています。米国はStarlinkの展開だけで社内推進能力、機体補充、関連する電力処理ハードウェアへの大きな繰り返し需要を生み出すため、この地域の中核的な国内市場であり続けています。北米の電気推進衛星市場はまた、特に政府調達が地元製造と文書化されたヘリテージを優先する場合に、より強い国内供給優先によって形成されています。SafranのコロラドでのUS製造への移転は、サプライヤーが小型衛星セグメントのエンドカスタマーに近い米国製造能力を構築することでその需要に応えている方法を示しています。

欧州は、推進、衛星製造、公的研究資金にわたる長年の産業基盤に支えられ、電気推進衛星市場で第2位の地域であり続けました。この地域の地位は、Thales Alenia Space、Safran、OHB、ArianeGroupなどの企業、および次世代推進作業を引き続き支援する欧州委員会支援プログラムによって強化されています。HEMPT-NGおよび関連開発プログラムなどのCORDIS支援プロジェクトは、欧州が推進剤フレキシブルで寿命重視の電気推進設計において競争力を維持するのに貢献しています。南米は電気推進衛星市場への貢献はまだ小さいですが、打ち上げコストの低下と広範な接続ニーズが小型衛星プログラムをより実用的にするにつれ、長期的な地位は改善しています。

アジア太平洋は最も成長の速い地域であり、この地域の電気推進衛星市場は2031年にかけて24.63%のCAGRで拡大すると予測されています。中国は、国家主導の商業コンステレーションと国内推進開発が並行して進んでおり、地元のスラスターサプライヤーに研究から繰り返し展開への道を提供しているため、主要なドライバーです。インドはまた、ISROの推進能力と宇宙製造のための広範な国内推進を通じて地域の勢いを強化しています。日本は、JAXAが国内商業的関連性を構築する上での長寿命ホールスラスター能力の役割を強調しているETS-9を通じて、電気推進衛星市場に別の重要な側面を加えています。中東とアフリカは電気推進衛星市場において新興地域であり続けており、近期的には地元の推進製造よりも確立された主要企業による衛星調達から需要が生まれる可能性が高いです。

競合環境

電気推進衛星市場は適度に分散しており、大手航空宇宙プライム企業、専門推進企業、垂直統合型衛星メーカーがポジション争いをしています。ミッションクリティカルな宇宙機サブシステムにおいてフライト認定、保険会社の信頼、顧客の信頼は代替が難しいため、ヘリテージは依然として重要です。同時に、電気推進衛星市場はもはや歴史的な既存企業のみによって定義されるわけではなく、専門サプライヤーが技術仕様と同様にリードタイム、生産規模、燃料柔軟性で競争するようになっています。これにより、レガシー企業が信頼性の優位性を保持しながら、新興企業がより速い生産、より小さなフォームファクター、低コストアーキテクチャを追求する二層構造の競争環境が生まれています。電気推進衛星市場は、したがって実証された信頼性と運用上の応答性の両方を評価しており、これが競争が単一のリーダーを中心に統合されるのではなく、複数の層にわたって活発に続いている理由です。

最近の戦略は、製品発売、製造のローカライゼーション、サプライチェーン管理の強化に向けた動きによって形成されています。Rocket Labは2026年4月にGaussホールスラスターを発表し、ヒーターレスカソード技術、磁気シールド、年間200機以上の生産目標を特徴とし、明らかに大量コンステレーション需要を狙っています。SafranのUS製造拡大もまた明確な例であり、地元調達とより速い納品を求める北米顧客の好みに推進生産を合わせています。EnpulsionのNexusプラットフォームもまた、タンクフリーの固体推進剤ソリューションを必要とするコンパクトな宇宙機をターゲットにすることで、電気推進衛星市場でのスペースを確保しようとしている小規模で集中したプレーヤーの姿勢を示しています。

電気推進衛星市場のホワイトスペースは、顧客が大量生産とキセノン依存からの真の自由の両方を求めているが、現時点でその両方の条件をスケールで満たすサプライヤーがほとんどいないところで最も顕著です。これが、製品開発がスラストだけでなく寿命、電力処理効率、より広い推進剤互換性に収束している理由です。欧州でのHEMPT関連作業と複数の開発者からのヨウ素関連プログラムは、電気推進衛星市場がエロージョンを削減し、保管を容易にし、新たな認定負担を生み出すことなく燃料露出を低減するアーキテクチャを積極的に求めていることを示しています。コンプライアンスもまた競争を形成しており、FCCの廃棄規則と広範な国際調整要件が文書化されたヘリテージと信頼性の高い試験の商業的価値を高めています。電気推進衛星市場は、したがって競争的です。しかし、認定の深さ、生産の信頼性、次世代コンステレーション経済に合致した燃料戦略を組み合わせた企業に依然として優位性を与えています。

電気推進衛星産業のリーダー

Airbus SE

Northrop Grumman Corporation

Safran SA

Thales Alenia Space

The Boeing Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:NASAは、既存の宇宙機イオン推進システムの電力能力を大幅に超える約120kWで動作するリチウム供給型磁気プラズマダイナミクス(MPD)イオンエンジンの試験を完了しました。この開発は、より高い推進効率を必要とする将来の深宇宙探査および長期ミッションを支援することを目的としています。

- 2026年5月:Vastは、通信、地球観測、国家安全保障、軌道上データセンター用途向けの高電力衛星バスの新ファミリーを発表しました。これらのプラットフォームは推進システムを含む先進的な宇宙機技術を統合し、高性能衛星アーキテクチャへの需要増加に対応しています。

- 2025年6月:AstroscaleのELSA-M宇宙機が重要設計審査を完了し、LEOで複数の準備済み衛星を捕捉するよう設計された世界初の商業的な運用終了衛星除去サービスへの準備が確認されました。

- 2025年5月:Enpulsionは、500kgまでの宇宙機向けに設計された次世代電気推進プラットフォームNexusを発表しました。このシステムは、拡大する小型衛星およびコンステレーション展開要件に対応するため、スラスト能力の向上と軌道上昇性能の改善を提供します。

- 2024年9月:Starfish SpaceはNASAからSSPICYミッションのためのフェーズIII SBIR契約として1,500万米ドルを受領しました。このミッションでは、電気推進を使用するOtter宇宙機がLEOの複数の廃止された米国衛星を検査し、打ち上げは2026年後半を目標としています。

グローバル電気推進衛星市場レポートの範囲

電気推進衛星市場は、電力を使用して推力を生成する電気推進システムを搭載した衛星で構成されています。これらのシステムは、軌道上昇、ステーションキーピング、姿勢制御、衝突回避、運用終了時の衛星廃棄などの機能に使用されます。分析は、運用中および商業展開された電気推進技術と関連する衛星プログラムをカバーしています。本研究は、化学推進システムのみに依存する衛星、観測ロケット、高高度プラットフォーム、打ち上げ機推進システム、および運用展開のない実験的推進技術を除外しています。

電気推進衛星市場は、推進技術、衛星質量、用途、エンドユーザーによってセグメント化されています。推進技術別では、市場はホール効果スラスター、グリッドイオンスラスター、高効率多段プラズマ(HEMPT)スラスター、パルスプラズマスラスター(PPT)、その他の推進技術を含みます。衛星質量に基づき、市場は小型衛星(500kg未満)、中型衛星(500kg以上2,000kg未満)、大型衛星(2,000kg超)に分類されます。用途に基づき、市場は通信、地球観測・リモートセンシング、航法・測位、科学・探査、技術実証ミッションをカバーしています。エンドユーザー別では、市場は商業と政府・防衛セクターに分かれています。レポートはまた、世界の主要国における電気推進衛星市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| ホール効果スラスター |

| グリッドイオンスラスター |

| 高効率多段プラズマスラスター(HEMPT) |

| パルスプラズマスラスター(PPT) |

| その他 |

| 小型(500kg未満) |

| 中型(500kg以上2,000kg未満) |

| 大型(2,000kg超) |

| 通信 |

| 地球観測・リモートセンシング |

| 航法・測位 |

| 科学・探査 |

| 技術実証 |

| 商業 |

| 政府・防衛 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 推進技術別 | ホール効果スラスター | ||

| グリッドイオンスラスター | |||

| 高効率多段プラズマスラスター(HEMPT) | |||

| パルスプラズマスラスター(PPT) | |||

| その他 | |||

| 衛星質量別 | 小型(500kg未満) | ||

| 中型(500kg以上2,000kg未満) | |||

| 大型(2,000kg超) | |||

| 用途別 | 通信 | ||

| 地球観測・リモートセンシング | |||

| 航法・測位 | |||

| 科学・探査 | |||

| 技術実証 | |||

| エンドユーザー別 | 商業 | ||

| 政府・防衛 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供される飲食店。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食事を提供する飲食店。顧客は通常セルフサービスで自分でテーブルに食事を運びます。

- カフェ・バー - アルコール飲料を提供するライセンスを持つバーやパブ、軽食と飲み物を提供するカフェ、専門紅茶・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含む飲食業態。

- クラウドキッチン - 配達またはテイクアウトのみを目的として食品を調製するために商業用キッチンを利用する飲食業態で、店内飲食の顧客はいません。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際伝送のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・速度で周回しており、空に固定されているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmを周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEO衛星の上方かつGEO衛星の下方に位置し、通常は南北極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体で構成されるフォームファクターに基づくミニチュア衛星のクラスです。キューブサットは1ユニットあたり2kg以下で、通常は市販のコンポーネントを構造と電子機器に使用します。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3つの固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は10キログラム未満の衛星として大まかに定義されています。 |

| 自動識別システム(AIS) | 自動識別システム(AIS)は、他の近隣船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、AIS信号を検出するために衛星が使用される場合を表す用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するよう設計され、したがって複数回打ち上げることができる、または打ち上げ事業者が実質的に類似した打ち上げ機の運用に将来使用するために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円形の衛星軌道において地球表面から最も遠い点。円形軌道を維持する静止衛星は、最初に遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量ベースで提供されています。販売量への換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、レベルと機能全体にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。